Tamaño y Participación del Mercado de Productos de Panadería con Alto Contenido de Proteínas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Productos de Panadería con Alto Contenido de Proteínas por Mordor Intelligence

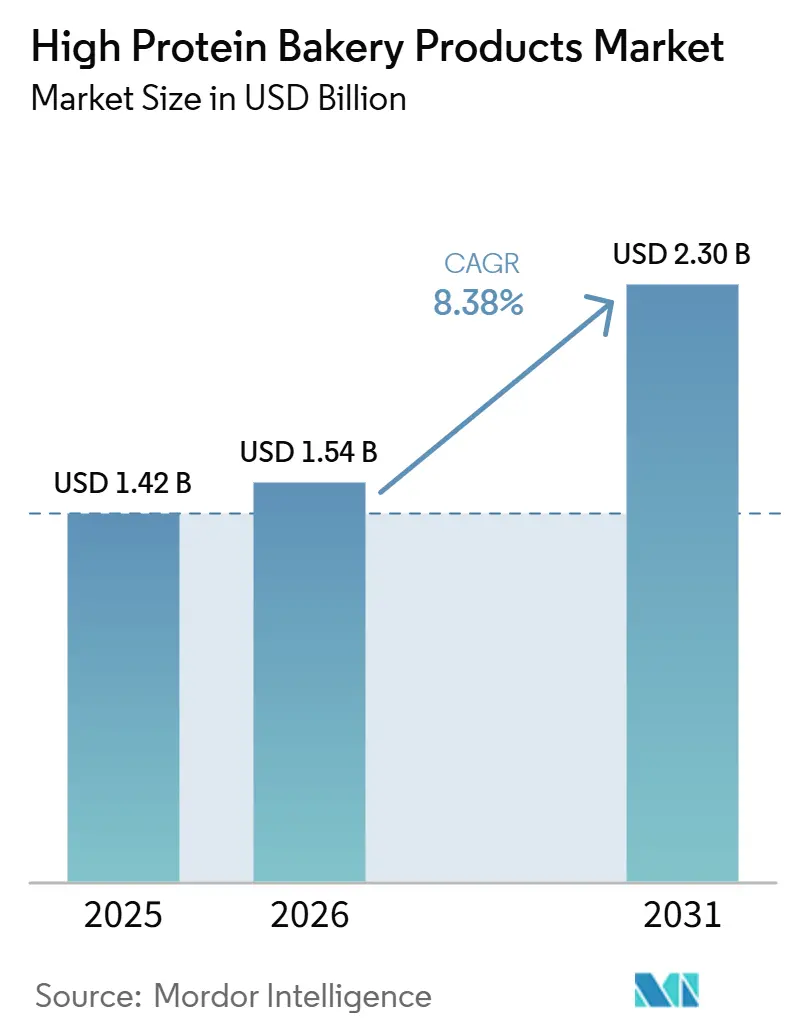

El tamaño del mercado de productos de panadería con alto contenido de proteínas fue valorado en USD 1,42 mil millones en 2025 y se estima que crecerá desde USD 1,54 mil millones en 2026 hasta alcanzar USD 2,30 mil millones para 2031, a una CAGR del 8,38% durante el período de pronóstico (2026-2031). El mercado de productos de panadería con alto contenido de proteínas se está expandiendo porque la fortificación con proteínas ya no se limita a los estantes de nutrición deportiva, y ahora se trata como un indicador de valor fundamental en el pan, las galletas y los productos de panadería para el desayuno del mercado general. AMF Bakery Systems declaró en 2026 que el 67% de los consumidores eligen los alimentos en función de sus beneficios para la salud, e identificó también a las proteínas como el atributo más buscado en los productos de panadería saludables, lo que ayuda a explicar por qué las declaraciones de proteínas se están acercando a un requisito básico en la categoría. El mercado de productos de panadería con alto contenido de proteínas también se está beneficiando de una mayor demanda de alimentos orientados a la saciedad y al control del peso, lo que está impulsando a los fabricantes de panadería a tratar las proteínas como una característica nutricional diaria en lugar de un placer ocasional. El apoyo regulatorio también está mejorando el contexto para la reformulación, ya que la actualización de la declaración de contenido nutricional saludable de la FDA ha aumentado el incentivo para añadir más proteínas, fibra y cereales integrales a los productos de panadería, con el objetivo de lograr un posicionamiento de salud más sólido. El mercado de productos de panadería con alto contenido de proteínas está creando espacio tanto para panaderos de marca como para proveedores de ingredientes, ya que los nuevos sistemas de proteínas de empresas como Burcon y Glanbia están ampliando las opciones de formulación, incluso cuando la presión de costos y el rendimiento de la textura siguen siendo las principales barreras para una adopción más rápida.

Conclusiones Clave del Informe

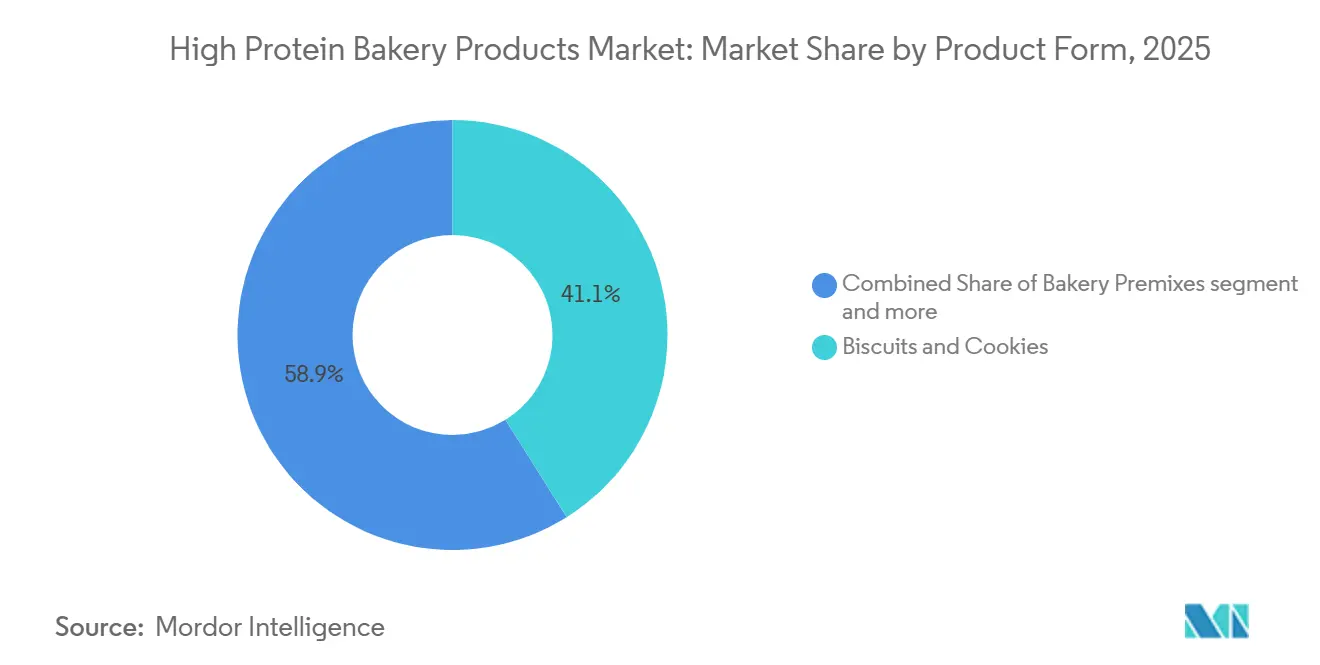

- Por forma de producto, las galletas y los bizcochos representaron el 41,09% del tamaño del mercado de productos de panadería con alto contenido de proteínas en 2025, mientras que se proyecta que las premezclas de panadería crezcan a una CAGR del 9,58% hasta 2031.

- Por fuente de proteína, las proteínas de origen animal representaron el 57,96% de la participación del mercado de productos de panadería con alto contenido de proteínas en 2025, mientras que se espera que las proteínas de origen vegetal crezcan a una CAGR del 10,74% hasta 2031.

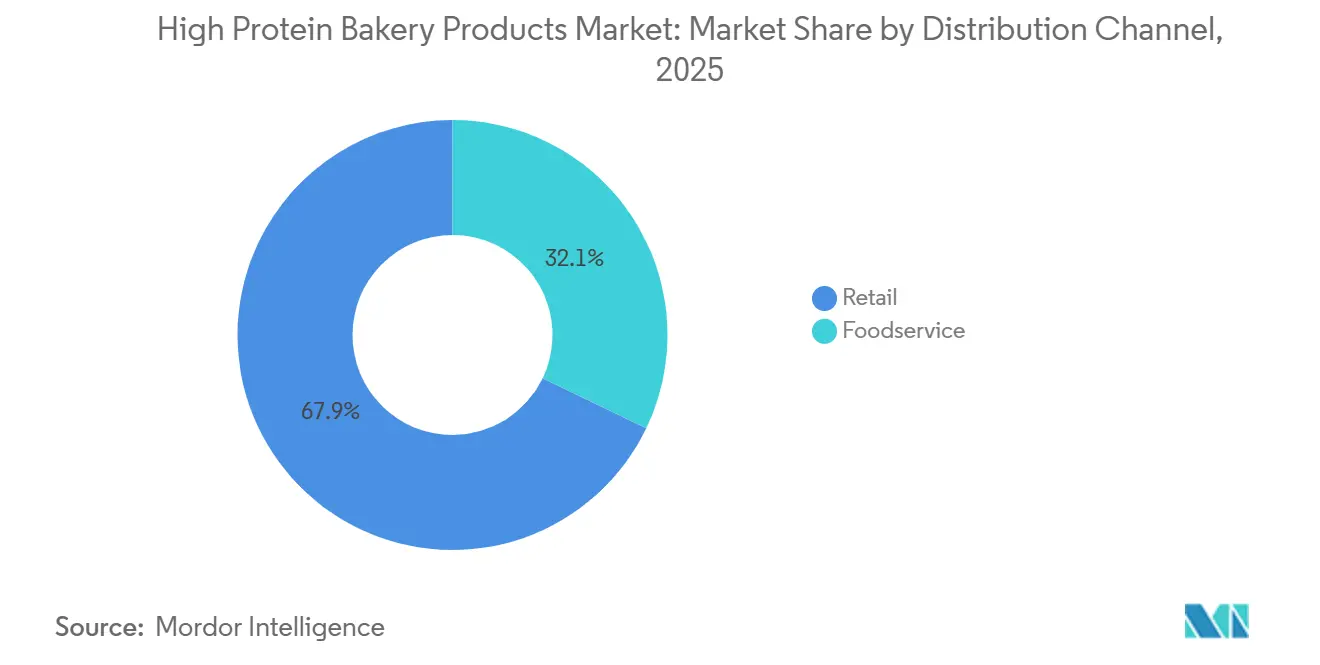

- Por canal de distribución, el comercio minorista representó el 67,87% de los ingresos en 2025, mientras que se espera que el servicio de alimentos crezca a una CAGR del 11,38% durante 2026-2031.

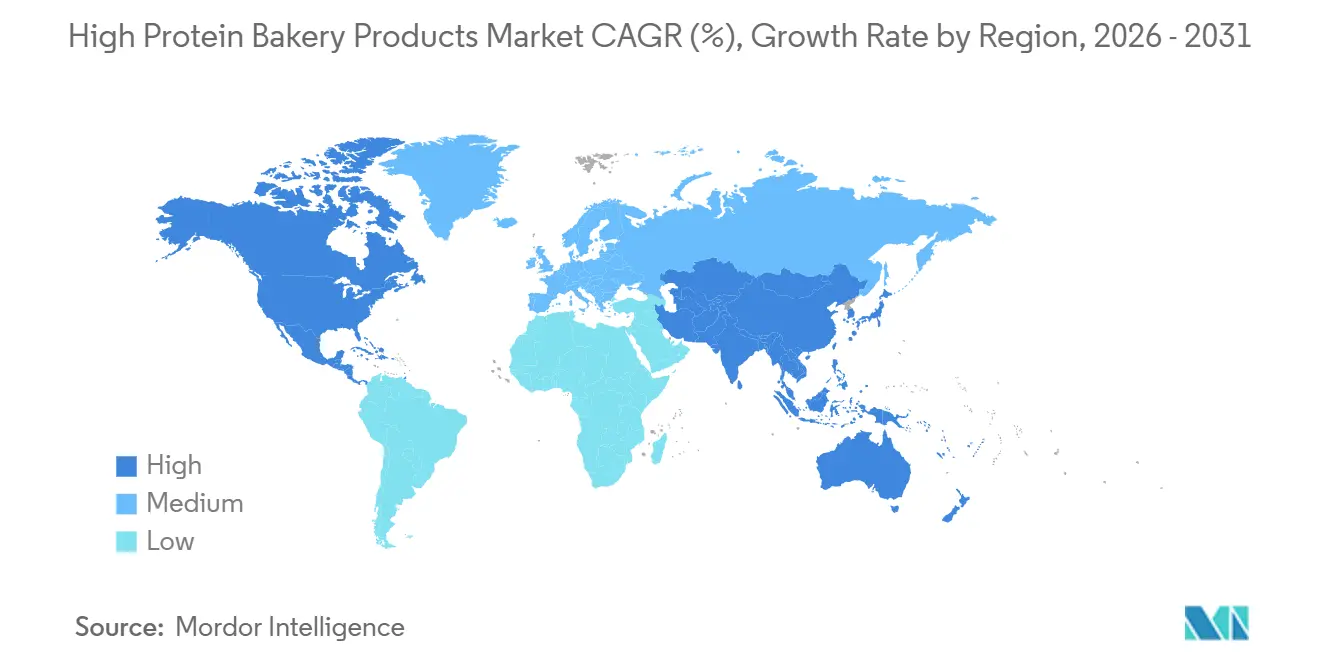

- Por geografía, América del Norte tuvo una participación del 34,64% en 2025, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 9,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Productos de Panadería con Alto Contenido de Proteínas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Preferencia de los Consumidores por Dietas Enriquecidas con Proteínas | +2.0% | Global | Corto plazo (≤ 2 años) |

| Innovación de Productos Utilizando Proteínas de Suero de Leche, Soja, Guisante, Trigo, Garbanzo y Haba | +1.5% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Demanda de Cafeterías, Restaurantes de Servicio Rápido y Cadenas de Servicio de Alimentos de Bollos y Bases de Pan con Alto Contenido de Proteínas | +1.2% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente Demanda de Productos de Panadería Orientados al Control del Peso y la Saciedad | +1.5% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Lanzamiento Creciente de Productos de Panadería Funcionales y de Etiqueta Limpia por Parte de los Fabricantes de Alimentos | +1.0% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Avances en Aislados de Proteína de Trigo Funcional que Permiten Escala | +0.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de dietas enriquecidas con proteínas

Casi 3 de cada 10 compradores estadounidenses verifican activamente el empaque en busca de contenido de proteínas a partir de 2026, con búsquedas en línea de "pan proteico" y "postre alto en proteínas" con pronóstico de crecer un 17% durante el año, según el informe de la industria 2026 de AMF Bakery Systems[1]Fuente: AMF Bakery Systems, "Las Tendencias de Panadería que Definirán 2026," AMF Bakery, amfbakery.com. El perfil demográfico del consumidor de panadería proteica se ha ampliado materialmente, con los consumidores de entre 15 y 29 años como el cohorte de mayor crecimiento, mientras que los usuarios de medicamentos GLP-1 representan un segmento de alto valor que específicamente requiere formatos de panadería con alta densidad nutricional para proteger la masa muscular durante la restricción calórica inducida médicamente. Un cambio estructural con implicaciones a largo plazo es que el contenido de proteínas está funcionando como un indicador de calidad de los ingredientes en la mente de los consumidores: los compradores de panadería con alto contenido de proteínas correlacionan cada vez más los gramos de proteína con formulaciones más limpias, una dinámica de segundo orden que amplía el mercado potencial más allá de los usuarios dedicados al fitness hacia los compradores de bienestar general. La investigación de tendencias de panadería 2026 de Glanbia Nutritionals confirma que las proteínas son el atributo más buscado en los aperitivos dulces y productos de panadería saludables, superando a la fibra y el azúcar reducido como factor de compra. Los productos sin una declaración de proteínas creíble están perdiendo espacio en los estantes en los canales minoristas orientados a la salud, independientemente de la calidad del sabor.

Posicionamiento de salud y bienestar en panadería

La diversidad de plataformas de proteínas comercialmente viables está desplazando la estrategia competitiva desde la capacidad de formulación hacia las redes de abastecimiento de ingredientes. Burcon NutraScience lanzó comercialmente FavaPro™, un aislado de proteína de haba con una pureza superior al 90%, en agosto de 2025, añadiendo una opción de sabor casi neutro a una categoría dominada durante mucho tiempo por proteínas de guisante y soja con documentados problemas de sabores indeseados[2]Fuente: Burcon NutraScience Corporation, "Burcon Logra la Primera Producción Comercial de Proteína de Haba y Lanza Oficialmente FavaPro," Burcon NutraScience Corporation, burcon.ca. AB Mauri y Nutris firmaron un acuerdo técnico y de suministro en 2025 dirigido específicamente a aplicaciones de haba para la panadería industrial en el Reino Unido e Irlanda, con ensayos piloto programados en formatos de pan, productos de panadería para el desayuno y aperitivos a lo largo del año. La proteína de guisante texturizante VP-100 de Lasenor, codesarrollada con Meala FoodTech y lanzada en Fi Europe 2025, logra una reducción del 50-100% de huevo en magdalenas manteniendo el rendimiento estructural, un doble beneficio que adquiere especial relevancia dado el aumento de más del 180% en los precios de los huevos en Estados Unidos desde principios de 2024 causado por la influenza aviar. La proteína de garbanzo está emergiendo como una alternativa de etiqueta limpia con menor potencial alergénico, con pronósticos de crecimiento en Estados Unidos en el rango de un solo dígito alto a dos dígitos bajos, mientras que la proteína de guisante mantiene la mayor versatilidad de aplicación dada la solidez de las cadenas de suministro, incluyendo hacia China.

Expansión del suministro de ingredientes de proteína de origen vegetal

Los operadores de restaurantes de servicio rápido están incorporando bases horneadas con alto contenido de proteínas como palanca de diferenciación de menú, no meramente como una declaración de salud. McDonald's India (operado por Westlife Foodworld) lanzó una "Gama Proteína Plus" en colaboración con CSIR-CFTRI, que incluye una Rebanada de Proteína de origen vegetal que permite a los clientes añadir 5 gramos de proteína a cualquier hamburguesa, y un formato de personalización modular que desplaza la entrega de proteínas del propio bollo a un elemento configurable. En Australia, Daniel's Donuts lanzó un pastel de carne y queso con 30 gramos de proteína para la temporada de fútbol de 2025, validando que la pastelería fortificada con proteínas está pasando de ser una especialidad adyacente al gimnasio a un elemento central del menú de los restaurantes de servicio rápido. La unidad de negocio de restaurantes de servicio rápido de Grupo Bimbo dentro de su segmento de Europa, Asia y África registró un crecimiento de ventas netas de dos dígitos en el año completo 2025, impulsado en parte por contratos de suministro de pan enriquecido con proteínas en toda la región, según el comunicado de resultados del cuarto trimestre de 2025 de la empresa. La implicación estructural es que los estándares de adquisición del servicio de alimentos están estableciendo requisitos de formulación en la cadena ascendente: los proveedores que apuntan a contratos con restaurantes de servicio rápido deben cumplir simultáneamente con umbrales de proteínas, especificaciones de consistencia de textura y listas de ingredientes de etiqueta limpia, elevando la barrera efectiva de entrada para todos los participantes del mercado. Los datos de Circana citados en QSR Media Australia identifican las opciones con alto contenido de proteínas, bajo en calorías y de porciones controladas como las principales oportunidades de innovación en la industria del servicio de alimentos, con los cambios en los hábitos de consumo impulsados por GLP-1 amplificando esta tendencia direccional.

El posicionamiento keto/bajo en carbohidratos acelera la adopción del pan proteico

La investigación de consumidores de Ardent Mills posiciona el "apilamiento de beneficios", combinando fibra, proteína vegetal y cereales integrales, como la estrategia de formulación principal para capturar a los consumidores influenciados por GLP-1, señalando que estos usuarios priorizan específicamente la saciedad, el mantenimiento muscular y la salud digestiva con implicaciones de formulación que son consistentes en todas las etapas de la vida y demografías. Se espera que la adopción de GLP-1 conduzca a "una mayor demanda de opciones con alto contenido de proteínas, alto contenido de fibra, alta densidad nutricional y porciones controladas, y un mayor escrutinio de las formulaciones de ingredientes en alimentos y bebidas", un perfil de comportamiento que se alinea estrechamente con la propuesta central del segmento de productos de panadería con alto contenido de proteínas. El director ejecutivo de Flowers Foods enmarcó el pan y los bollos proteicos como uno de los impulsores más importantes del crecimiento futuro en el comentario de resultados de 2025 de la empresa, confirmando que este cambio en el comportamiento del consumidor se está traduciendo explícitamente en estrategia de ingresos corporativos. Una oportunidad menos discutida es el subformato de control de porciones, medias barras de pan y artículos de alto contenido de proteínas envueltos individualmente, que están creciendo de manera desproporcionadamente rápida a medida que los usuarios de GLP-1 comen menos por sesión pero con mayor frecuencia, un patrón de consumo que las métricas estándar de espacio en estantes aún no han capturado completamente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Ingredientes Proteicos que Incrementa los Precios Finales del Producto | -1.2% | Global | Corto plazo (≤ 2 años) |

| Desafíos Sensoriales como Sequedad, Amargor, Granulado y Textura Densa | -0.8% | Global | Mediano plazo (2-4 años) |

| Mayor Complejidad de Procesamiento y Necesidad de Experiencia Especializada en Formulación de Panadería | -0.6% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Diferencias Regulatorias en Declaraciones de Proteínas, Declaraciones de Salud y Etiquetado entre Regiones | -0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las brechas persistentes en el rendimiento sensorial siguen siendo la barrera técnica más importante para la penetración de la categoría en el mercado general. El análisis revisado por pares de Springer Nature de 2025 en Food and Bioprocess Technology identificó el amargor, la astringencia y la sequedad como los principales mecanismos de sabores indeseados en los sistemas de proteínas vegetales, con polifenoles y taninos que se unen a las proteínas salivales para producir efectos de sequedad bucal y sabores residuales indeseados que impactan directamente en las tasas de reacceptación del consumidor. Los propios datos de consumidores de Glanbia Nutritionals indican que el 52% de los consumidores estadounidenses reportan insatisfacción con la textura de los aperitivos dulces proteicos, caracterizándolos como granulados o duros, un hallazgo que informa su solución funcional de panadería OvenPro®, que demostró paridad textural con controles no fortificados en métricas de firmeza, gomosidad y masticabilidad en ensayos con magdalenas. Un estudio publicado en Applied Sciences (Multidisciplinary Digital Publishing Institute (MPDI), 2025) encontró que la sustitución de proteína de guisante o arroz por encima del 10% redujo significativamente la aceptación sensorial de las galletas, con formulaciones P15% y R15% recibiendo puntuaciones generales sustancialmente más bajas que las muestras de control, lo que indica que la tasa de carga, y no solo la fuente de proteína, determina los límites aceptables. Las tasas de fallo sensorial en el desarrollo de nuevos productos de panadería proteica son desproporcionadamente altas precisamente en el umbral de 15 g o más por porción que los consumidores orientados a la salud buscan específicamente ahora, lo que convierte la experiencia en formulación en una ventaja competitiva genuina en lugar de una capacidad replicable.

Alto costo y volatilidad de precios de los ingredientes proteicos

El precio del aislado de proteína de suero de leche subió de aproximadamente USD 6,70/lb en enero de 2024 a USD 10,50/lb en septiembre de 2025, un aumento del 57% en 20 meses, impulsado por el crecimiento de la demanda inducida por GLP-1 y las dislocaciones arancelarias comerciales entre Estados Unidos y China que redirigieron las cadenas de suministro y crearon diferenciales históricos entre precios de compra y venta, según la actualización del mercado de Glanbia Nutritionals[3]Fuente: Glanbia Nutritionals, "Principales Tendencias en Panadería para Fabricantes de Alimentos y Bebidas," Glanbia Nutritionals, glanbianutrition.com. A principios de 2026, los precios del aislado de proteína de suero de leche se acercaban a USD 12,30/lb, con los principales proveedores con ventas comprometidas hasta bien entrado el año, dejando a los fabricantes de panadería más pequeños con opciones limitadas de adquisición en el mercado spot. En un período de dos años, los costos del concentrado de proteína de suero de leche al 80% aumentaron aproximadamente un 108%, y los costos del aislado de proteína de suero de leche aproximadamente un 139%, escaladas de costos estructuralmente incompatibles con los techos de precios minoristas del mercado medio en los que compite la mayoría de los productos de pan enriquecido con proteínas envasados. En India, donde casi el 90% del suero de leche utilizado por las marcas nacionales se importa predominantemente de Europa, un kilogramo de aislado de suero de leche subió a aproximadamente INR 4.500 (aproximadamente USD 54), con marcas que anticipan nuevos aumentos a corto plazo, según un informe de Economic Times de mayo de 2026. Esta presión de costos es más aguda para los productos formulados para cumplir con el umbral de alto contenido de proteínas de 10 g por porción, ya que estos requieren tasas de carga de ingredientes más altas y menos flexibilidad para sustituir concentrados de proteínas de menor costo.

Desafíos sensoriales y de textura con proteínas ≥20%

Formular productos de panadería con niveles de proteína superiores al 20% en peso plantea desafíos que pueden afectar la aceptación del consumidor y las compras repetidas. Cuando se introducen ingredientes proteicos, estos alteran las redes de gluten tradicionales y modifican los patrones de absorción de agua. Esta alteración a menudo resulta en texturas más densas y secas, que se alejan de las expectativas del consumidor. Además, si bien las altas concentraciones de proteínas pueden mejorar el valor nutricional, también pueden introducir sabores desagradables, especialmente en el caso de fuentes de origen vegetal. Esto requiere el uso de agentes enmascaradores o sistemas de sabor, lo que complica y encarece las formulaciones. Investigaciones de la Universidad de Nebraska destacan que los niveles de proteína superiores al 15% pueden reducir el volumen del pan y endurecer la miga, haciendo que los productos finales parezcan inferiores a los convencionales para los consumidores. La situación se complica aún más con las proteínas vegetales, que requieren niveles de hidratación que pueden comprometer la estabilidad en estante y la eficiencia del procesamiento. Para superar estos desafíos, los fabricantes a menudo se ven obligados a invertir en equipos especializados, ampliar los plazos de desarrollo y emplear sistemas de ingredientes avanzados. Esto crea barreras significativas para los actores más pequeños del mercado. En última instancia, lograr el éxito en este ámbito implica encontrar un equilibrio entre el contenido proteico y la aceptabilidad sensorial. Como resultado, muchos productos se sitúan en el rango del 12 al 18% de proteína, en lugar de apuntar a niveles más altos que podrían mejorar el posicionamiento nutricional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma de Producto: Las galletas y los bizcochos lideran en volumen, las premezclas se aceleran en flexibilidad

Las galletas y los bizcochos representaron el 41,09% del mercado de productos de panadería con alto contenido de proteínas en 2025, mientras que se proyecta que las premezclas de panadería crezcan a una CAGR del 9,58% hasta 2031. La posición de liderazgo de las galletas y los bizcochos está vinculada a su estructura densa, la conveniencia de las porciones y la mayor vida útil, todo lo cual hace que la fortificación con proteínas sea más fácil que en muchos formatos leudados con levadura. El mercado de productos de panadería con alto contenido de proteínas ha favorecido esta forma de producto porque los consumidores ya aceptan las galletas y los bizcochos como aperitivos, lo que facilita añadir proteínas sin cambiar la ocasión de consumo. Las premezclas están creciendo más rápido porque los panaderos caseros, las cafeterías y los operadores más pequeños de restaurantes de servicio rápido quieren sistemas de harina enriquecida con proteínas listos para usar que reduzcan el tiempo de desarrollo y disminuyan el riesgo de inconsistencia en los lotes. El mercado de productos de panadería con alto contenido de proteínas está, por lo tanto, experimentando una clara división entre productos terminados de alto volumen y plataformas de formulación de alto crecimiento. Esa división refleja cómo la demanda se está ampliando tanto en productos minoristas de marca como en insumos de panadería de empresa a empresa.

El pan y los panecillos siguen siendo fundamentales en el mercado de productos de panadería con alto contenido de proteínas porque siguen siendo el formato de panadería de uso diario más visible en muchos países, aunque la fortificación es más difícil que en los productos de baja humedad. Flowers Foods utilizó su cartera de productos de 2025 para impulsar ofertas con mayor contenido de proteínas bajo la marca Nature's Own, lo que demuestra que las marcas de pan del mercado general ahora ven las proteínas como una ruta directa para defender el espacio premium en los estantes y capturar hogares orientados a la nutrición. Bimbo Bakeries USA también lanzó los bagels Thomas' High Protein a nivel nacional en octubre de 2025 con 21 g de proteína por bagel, lo que muestra cómo las marcas de panadería tradicionales están adaptando formatos familiares en lugar de depender únicamente de productos completamente nuevos. Los productos de panadería para el desayuno, incluidos los gofres, las mezclas para panqueques y las magdalenas, también están ganando atención porque el desayuno es un entorno natural para la ingesta de proteínas y la alimentación con porciones controladas. El mercado de productos de panadería con alto contenido de proteínas continúa recompensando las formas de producto que pueden mantener juntos la textura, el sabor y la estabilidad en estantes, y una revisión científica de 2025 reforzó que cada formato de panadería necesita su propia estrategia de proteínas en lugar de una fórmula única aplicada en toda la categoría.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Proteína: Las proteínas animales anclan los ingresos, las proteínas vegetales lideran la innovación

Se prevé que las proteínas de origen vegetal crezcan a una CAGR del 10,74% de 2026 a 2031, lo que las convierte en la fuente de más rápido crecimiento en el mercado de productos de panadería con alto contenido de proteínas. Este crecimiento refleja la creciente demanda de etiquetas más limpias, una gestión más amplia de los alérgenos y una menor dependencia de estructuras de costos con alto contenido de lácteos. El mercado de productos de panadería con alto contenido de proteínas también se está beneficiando de un mejor rendimiento de los ingredientes, ya que las proteínas de origen vegetal más nuevas, como las de haba, guisante, garbanzo y trigo, están dando a los formuladores más flexibilidad para equilibrar la neutralidad del sabor y la funcionalidad de la masa. El lanzamiento comercial de FavaPro por parte de Burcon en agosto de 2025 es un ejemplo de cómo se está ampliando la base de proteínas vegetales, con más opciones relevantes para la panadería. El mercado de productos de panadería con alto contenido de proteínas está viendo cómo las proteínas vegetales pasan de un papel de sustitución de nicho a un motor de crecimiento más activo que puede apoyar el desarrollo de productos tanto en el comercio minorista como en el servicio de alimentos.

Las proteínas de origen animal todavía representaban el 57,96% de la participación del mercado de productos de panadería con alto contenido de proteínas en 2025, lo que demuestra que el suero de leche, el concentrado de proteína de leche y la clara de huevo siguen siendo importantes por su funcionalidad, familiaridad y alta calidad proteica. La Sociedad Americana de Panadería ha señalado que las declaraciones de proteínas deben reflejar el valor corregido por PDCAAS de la FDA según 21 CFR 101.9(c)(7)(ii), lo que es una razón por la que las proteínas animales continúan teniendo una ventaja práctica en muchas formulaciones de panadería comercial. El mercado de productos de panadería con alto contenido de proteínas no está abandonando las proteínas animales de una vez, porque esas proteínas todavía funcionan bien en los sistemas de masa y son más fáciles de usar cuando un producto debe alcanzar umbrales claros de proteínas en el empaque. Al mismo tiempo, el trabajo de Glanbia enfocado en panadería muestra por qué los sistemas de mezcla están ganando valor, ya que los fabricantes quieren combinar el rendimiento de las proteínas lácteas con los beneficios de costo y etiqueta de los ingredientes vegetales. El mercado de productos de panadería con alto contenido de proteínas probablemente mantendrá relevantes a ambos grupos de fuentes, pero los futuros cambios de participación dependerán de si los sistemas vegetales pueden reducir la brecha restante en sabor, textura y eficiencia de las declaraciones.

Por Canal de Distribución: El comercio minorista ancla los ingresos, el servicio de alimentos escala a través de la integración en el menú

Se espera que el servicio de alimentos crezca a una CAGR del 11,38% de 2026 a 2031, convirtiéndolo en el canal de más rápido crecimiento en el mercado de productos de panadería con alto contenido de proteínas. Esto refleja una mayor demanda de cafeterías, restaurantes de servicio rápido y socios de panadería por contrato de bases de pan enriquecidas con proteínas, panecillos y portadores relacionados integrados en las ofertas estándar del menú. El mercado de productos de panadería con alto contenido de proteínas se beneficia de este canal porque el servicio de alimentos puede convertir una propuesta nutricional en un ciclo de pedidos repetidos en lugar de una prueba minorista única. El negocio de Europa, Asia y África de Grupo Bimbo reportó un crecimiento de ventas de dos dígitos en restaurantes de servicio rápido en 2025, lo que respalda la opinión de que la demanda comercial de suministro de panadería proteica se está consolidando en los mercados. El mercado de productos de panadería con alto contenido de proteínas está, por lo tanto, viendo el servicio de alimentos como un canal de escala para los proveedores que pueden combinar declaraciones nutricionales con un rendimiento operativo consistente.

El comercio minorista representó el 67,87% de los ingresos en 2025, lo que indica que el mercado de productos de panadería con alto contenido de proteínas todavía depende en gran medida de los supermercados e hipermercados para la visibilidad masiva y la educación del consumidor. El comercio minorista sigue siendo el principal punto donde los compradores comparan gramos de proteína, precio, ingredientes y familiaridad entre marcas, por lo que la presencia en los estantes sigue siendo importante incluso a medida que crecen los canales en línea y directos. El mercado de productos de panadería con alto contenido de proteínas también utiliza el comercio minorista para probar nuevos subformatos, incluidos bagels, galletas de aperitivo, productos de desayuno y panes premium que pueden justificar precios más altos a través de proteínas añadidas y etiquetas más limpias. Flowers Foods y Bimbo Bakeries USA han utilizado marcas minoristas establecidas para llevar productos de panadería orientados a las proteínas a los pasillos del mercado general, lo que muestra cómo los actores establecidos están utilizando el poder de distribución familiar para normalizar la categoría. El mercado de productos de panadería con alto contenido de proteínas mantendrá el comercio minorista en el liderazgo, pero es probable que el crecimiento del canal sea más rápido donde los modelos de servicio de alimentos y directos especializados puedan acortar el camino desde la declaración del producto hasta el uso repetido.

Análisis Geográfico

América del Norte tuvo el 34,64% de la participación del mercado de productos de panadería con alto contenido de proteínas en 2025, lo que la convierte en la base regional más grande para la categoría. La región se beneficia de un sistema minorista de salud y bienestar maduro, una alta familiaridad con las declaraciones de proteínas y un sólido conjunto de empresas de panadería de marca que pueden lanzar a escala nacional. Estados Unidos sigue siendo el centro de demanda principal en el mercado de productos de panadería con alto contenido de proteínas porque los grandes actores de panadería envasada ahora tratan el pan y los bollos proteicos como un carril de crecimiento significativo en lugar de un proyecto secundario. Flowers Foods declaró en 2025 que más del 40% de los consumidores quieren añadir una buena fuente de proteínas a sus dietas, y la empresa ha utilizado esa dirección para expandir el desarrollo de panadería saludable en toda su cartera. El apoyo regulatorio también importa en América del Norte, porque la declaración de salud actualizada de la FDA ha aumentado el incentivo para construir productos de panadería en torno a perfiles nutricionales más sólidos, incluido un mayor contenido de proteínas, donde se adapta al producto.

Europa es el segundo grupo regional más grande en el mercado de productos de panadería con alto contenido de proteínas, respaldado por una fuerte demanda de etiqueta limpia y una cultura de panadería abierta a la reformulación funcional cuando el sabor sigue siendo aceptable. Alemania se destaca como el mercado nacional más importante de la región, mientras que Francia, el Reino Unido, Italia y el Benelux contribuyen a la demanda a través de formatos de pan premium, panadería de aperitivos y comercio minorista orientado a la salud. El patrón regional está moldeado por un mayor impulso hacia la transparencia de los ingredientes, lo que está ayudando a las proteínas vegetales, las mezclas funcionales y los conceptos de pan premium a ganar terreno en los canales industriales y adyacentes al artesanal. El mercado de productos de panadería con alto contenido de proteínas en Europa se está expandiendo, por lo tanto, a través de una combinación de posicionamiento nutricional, presión de reformulación y migración gradual desde los formatos de panadería tradicionales con alto contenido de azúcar en entornos minoristas más regulados.

Se prevé que Asia-Pacífico crezca a una CAGR del 9,25% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de productos de panadería con alto contenido de proteínas. Este impulso regional está vinculado al aumento de los ingresos disponibles, la cultura de fitness urbano, la expansión de los restaurantes de servicio rápido y la creciente familiaridad con las proteínas como atributo alimentario cotidiano en India, China, Japón y el Sudeste Asiático. Grupo Bimbo reportó un crecimiento de dos dígitos en India en 2025 dentro de sus operaciones de Europa, Asia y África, lo que respalda la opinión de que la demanda organizada de panadería se está expandiendo junto con el desarrollo del comercio minorista moderno y el servicio de alimentos. América del Sur está anclada por Brasil, donde la adquisición de Wickbold por parte de Grupo Bimbo en 2025 fortaleció su plataforma de panadería envasada y creó una base más amplia para el lanzamiento de productos orientados a la nutrición. Oriente Medio y África sigue siendo la región más pequeña en el mercado de productos de panadería con alto contenido de proteínas, pero la urbanización, el crecimiento de los restaurantes de servicio rápido y la creciente conciencia sobre el fitness están ampliando la demanda de panadería enriquecida con proteínas en mercados como Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica.

Panorama Competitivo

El mercado de productos de panadería con alto contenido de proteínas sigue siendo moderadamente fragmentado, ya que los grandes panaderos envasados, las marcas especializadas orientadas a las proteínas y los proveedores de ingredientes compiten en diferentes partes de la cadena de valor. Grupo Bimbo es la empresa de panadería más grande del sector en general, y sus resultados de 2025 mostraron una estrategia construida en torno a la reformulación nutricional, la expansión de los restaurantes de servicio rápido y el fortalecimiento regional liderado por adquisiciones. La empresa declaró que el 98% de su cartera de consumo diario cumplía con su estándar de Nutrición Positiva para 2025, lo que muestra cómo los grandes actores establecidos están alineando el desarrollo de productos con expectativas nutricionales más sólidas en toda la panadería. Flowers Foods también se está reposicionando en torno a la demanda de salud premium, y su comentario de innovación de 2025 dejó claro que el pan con mayor contenido de proteínas es ahora parte de su agenda de crecimiento más amplia en marcas establecidas. El mercado de productos de panadería con alto contenido de proteínas, por lo tanto, combina actores de escala con especialistas de nicho, manteniendo el campo competitivo activo tanto en productos terminados como en ingredientes de apoyo.

Las plataformas de ingredientes son cada vez más importantes en el mercado de productos de panadería con alto contenido de proteínas porque el éxito del producto terminado depende en gran medida de cómo se comportan las proteínas en la masa, la mezcla y las texturas horneadas. Glanbia Nutritionals ha posicionado su sistema OvenPro en torno a la fortificación de panadería que tiene como objetivo mejorar los resultados de textura, lo que destaca cómo los proveedores de ingredientes se están convirtiendo en socios estratégicos en lugar de simples proveedores de materias primas. La Sociedad Americana de Panadería también ha enfatizado el papel de los valores de proteínas corregidos por PDCAAS en las declaraciones de etiquetas, lo que significa que el conocimiento de cumplimiento ahora importa junto con la experiencia en sabor y textura. El mercado de productos de panadería con alto contenido de proteínas está recompensando a las empresas que pueden combinar ciencia de formulación, precisión regulatoria y abastecimiento escalable en lugar de competir únicamente en gramos de proteína.

Varios movimientos recientes muestran cómo está evolucionando la competencia en el mercado de productos de panadería con alto contenido de proteínas. Grupo Bimbo utilizó adquisiciones como Wickbold en Brasil y Don Don en los Balcanes durante 2025 para fortalecer las plataformas de panadería regionales mientras también expandía su base operativa orientada a la nutrición. Flowers Foods amplió su cartera de productos en 2025 y 2026 en torno a ofertas de panadería con mayor contenido de proteínas y más saludables, lo que muestra cómo la escala de los actores establecidos se está aplicando a un mensaje nutricional más específico. El lanzamiento comercial de FavaPro por parte de Burcon en agosto de 2025 muestra que la innovación en el lado de los ingredientes también está dando forma al campo, porque mejores opciones de proteínas vegetales pueden cambiar quién es capaz de competir en productos de panadería terminados. El mercado de productos de panadería con alto contenido de proteínas probablemente seguirá abierto a nuevos participantes, pero los ganadores serán los actores que gestionen la calidad de las proteínas, la experiencia de consumo, la disciplina de precios y la adecuación al canal al mismo tiempo.

Líderes de la Industria de Productos de Panadería con Alto Contenido de Proteínas

-

Grupo Bimbo

-

Aryzta AG

-

Kodiak Cakes

-

General Mills Inc

-

Flower Foods

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Bimbo Bakeries USA lanzó los Panes Proteicos Oroweat a nivel nacional, ofreciendo 20 gramos de proteína completa por dos rebanadas en variedades Proteína Blanca y Proteína Avena con Miel a un precio de venta sugerido de USD 7,69; el lanzamiento marca una entrada directa en el nivel de pan de nutrición funcional por parte de un actor del mercado masivo, intensificando la competencia contra las marcas especializadas.

- Febrero de 2026: Kodiak lanzó los Gofres Power Estilo Casero Sin Azúcar Añadida con 16 gramos de proteína y 100% cereales integrales, disponibles en Target, Kroger y Walmart, completando un ciclo de desarrollo de nuevos productos que introdujo Avena Nocturna (enero de 2026), sándwiches de desayuno congelados (junio de 2025) y Barras de Sendero (junio de 2025) en una ventana de nueve meses.

- Enero de 2026: La marca Nature's Own de Flowers Foods lanzó el pan Life Wheat + Protein con 22 gramos de proteína por porción de dos rebanadas, una formulación compatible con la dieta cetogénica, 9 gramos de fibra y sin conservantes ni colorantes artificiales, la oferta comercial con mayor contenido de proteínas de la marca y su primer producto de liderazgo explícito en cantidad de proteínas.

- Octubre de 2025: Flowers Foods anunció el pan con mayor contenido de proteínas de Nature's Own Life y el Dave's Killer Bread Supreme Sourdough como parte de un lanzamiento de innovación más amplio, citando datos de que más del 40% de los consumidores quieren añadir una buena fuente de proteínas a su dieta, informando directamente las prioridades de inversión en la cartera de la empresa.

Alcance del Informe del Mercado de Productos de Panadería con Alto Contenido de Proteínas

Los productos de panadería con alto contenido de proteínas son productos horneados formulados con un contenido elevado de proteínas mediante la adición de ingredientes proteicos de origen animal o vegetal para satisfacer necesidades dietéticas nutricionales y funcionales. El mercado de productos de panadería con alto contenido de proteínas está segmentado por forma de producto, fuente de proteína, canal de distribución y geografía. Por forma de producto, el mercado incluye pan y panecillos, productos de panadería para el desayuno, galletas y bizcochos, premezclas de panadería y otros productos de panadería con alto contenido de proteínas. Según la fuente de proteína, el mercado está segmentado en proteínas de origen animal y vegetal. Por canal de distribución, el mercado está segmentado en servicio de alimentos y comercio minorista. El segmento minorista se divide además en supermercados/hipermercados, tiendas de conveniencia/abarrotes, tiendas minoristas en línea y otros canales de distribución. Geográficamente, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con tamaños de mercado y pronósticos para cada región. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado sobre la base del valor (USD).

| Pan y Bollos |

| Productos de Panadería Matutinos |

| Galletas y Bizcochos |

| Premezclas de Panadería |

| Otros Productos de Panadería con Alto Contenido de Proteínas |

| Proteínas de Origen Animal |

| Proteínas de Origen Vegetal |

| Otros (si aplica) |

| Servicio de Alimentos | |

| Venta Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Forma de Producto | Pan y Bollos | |

| Productos de Panadería Matutinos | ||

| Galletas y Bizcochos | ||

| Premezclas de Panadería | ||

| Otros Productos de Panadería con Alto Contenido de Proteínas | ||

| Por Fuente de Proteína | Proteínas de Origen Animal | |

| Proteínas de Origen Vegetal | ||

| Otros (si aplica) | ||

| Por Canal de Distribución | Servicio de Alimentos | |

| Venta Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la demanda de productos de panadería con alto contenido de proteínas en 2026?

La demanda está siendo respaldada por opciones alimentarias más amplias orientadas a la salud, un mayor interés en la alimentación orientada a la saciedad y un cambio hacia las proteínas como criterio de compra fundamental en la panadería cotidiana.

¿Cuál es el tamaño del espacio global de productos de panadería con alto contenido de proteínas para 2031?

Se espera que el tamaño del mercado de productos de panadería con alto contenido de proteínas alcance USD 2,30 mil millones para 2031, frente a USD 1,54 mil millones en 2026, a una CAGR del 8,38% durante 2026-2031.

¿Qué forma de producto lidera los ingresos actualmente?

Las galletas y los bizcochos lideraron con una participación del 41,09% en 2025 porque son más fáciles de fortificar, convenientes para los aperitivos y más estables en textura que muchos formatos de pan.

¿Qué fuente de proteína está creciendo más rápido?

Se proyecta que las proteínas de origen vegetal crezcan a una CAGR del 10,74% hasta 2031, ya que los fabricantes buscan etiquetas más limpias, menor exposición a alérgenos y un abastecimiento más diversificado.

Última actualización de la página el: