プロテインクリスプ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.66 十億米ドル |

| 市場規模 (2031) | 2.47 十億米ドル |

| 成長率 (2026 - 2031) | 8.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロテインクリスプ市場分析

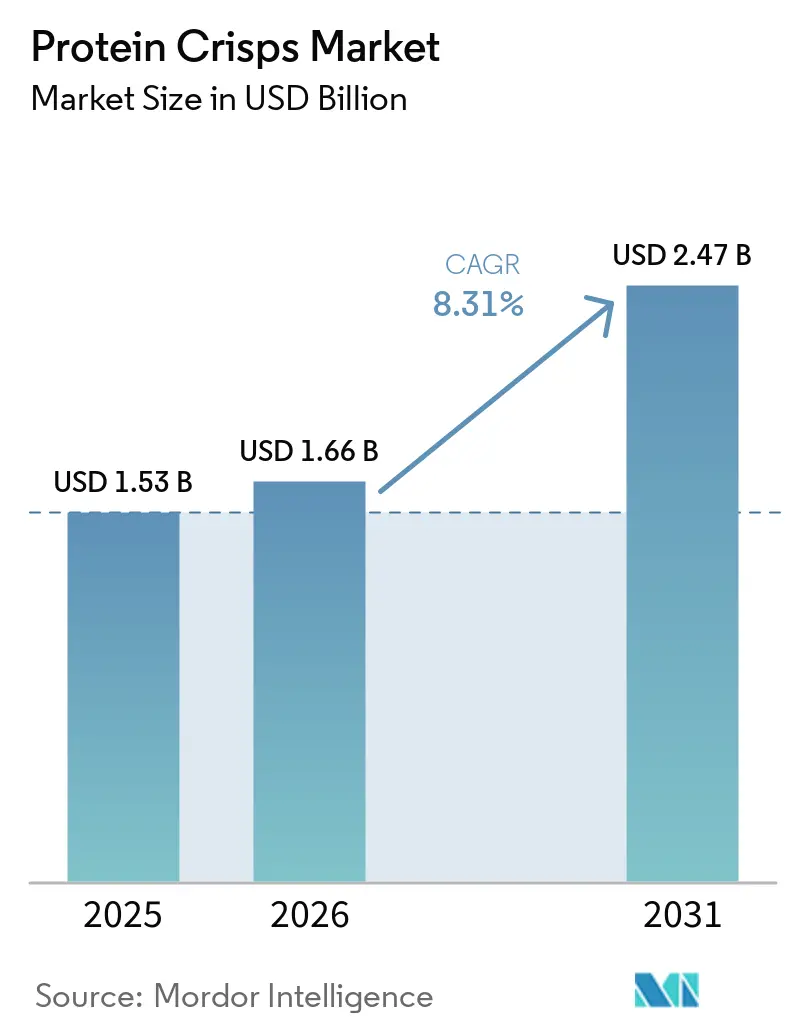

プロテインクリスプ市場規模は、2025年の15億3,000万米ドル、2026年の16億6,000万米ドルから、2031年までに24億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて8.31%のCAGRを記録すると予測されています。手軽で高タンパクなスナックへの需要が急増し、食料品店およびオンラインプラットフォームの両方で流通チャネルが拡大するにつれ、このカテゴリーはスポーツ栄養という特定分野への注目から、主流のスナッキングの定番へと移行しつつあります。原材料の革新により、乳製品、植物性、アップサイクルされたタンパク質源がシームレスに融合し、持続可能性と健康に対する消費者の進化するニーズに応えています。ハイブリッドタンパク質処方は、かつて明確だった乳製品と植物性の境界線を曖昧にしています。一方、オーガニックおよびクリーンラベルの認証は、単なるマーケティングツールにとどまらず、プレミアム価格設定と優良な棚配置を正当化しています。グローバルブランドが贅沢でありながら機能的なライン拡張を展開するのに対応して、小売業者はプラノグラムスペースを調整しています。さらに、エクストルージョン4.0技術の登場により、製品開発サイクルが短縮され、マイクロセグメンテーションと迅速なフレーバー導入が可能になっています。分離物価格の変動性や結合剤を制限する新たなクリーンラベル規制といった課題が生じている一方で、長期的な見通しは依然として楽観的です。スーパーマーケットは視認性を高め、オンライン提供を拡大し、積極的に新製品を展開しています。この戦略は、確立された食品大手と新興ブランドの両方が採用しており、市場への浸透を深めています。さらに、主要市場におけるタンパク質表示に関する規制の明確化が、表示リスクを低減し、プレミアム価格設定を強化しています[1]出典:米国食品医薬品局、「食品表示における『健康的』表示の使用」、fda.gov。特筆すべきは、GLP-1薬を服用している米国成人の12%が、こうしたタンパク質豊富で満腹感を高めるスナックに引き寄せられていることです。

主要レポートのポイント

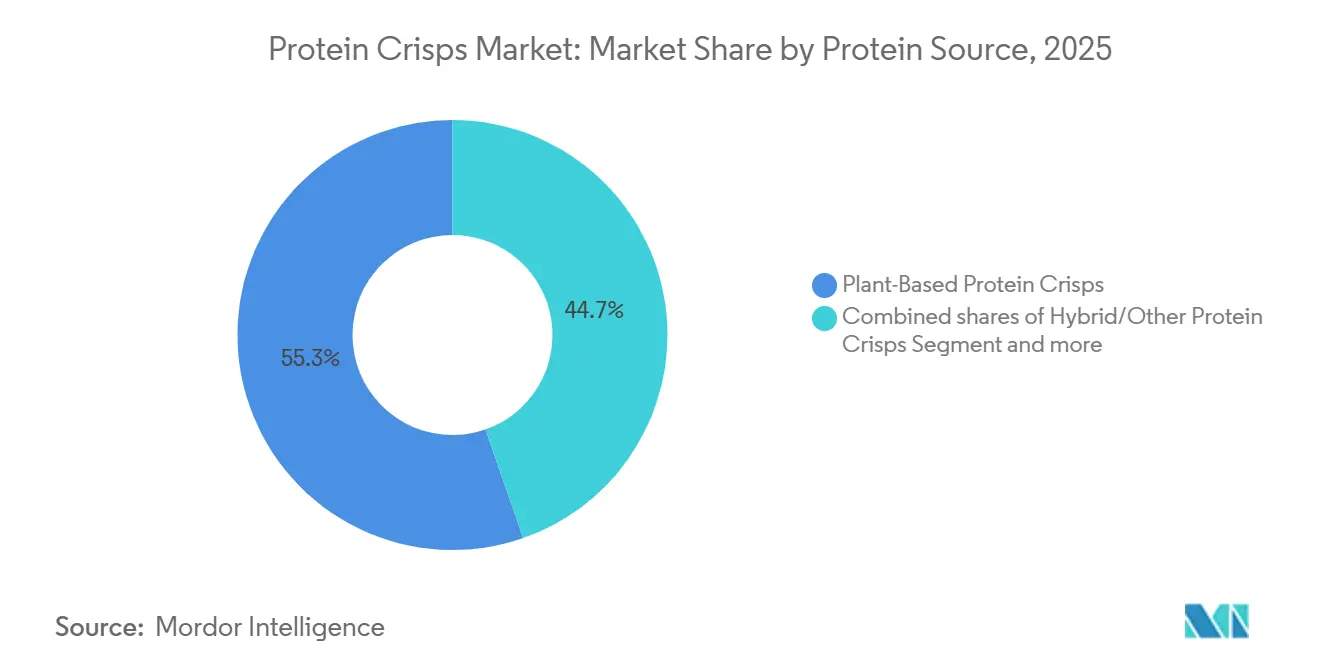

- タンパク質源別では、植物性クリスプが2025年の収益の55.34%をリードしており、ハイブリッドは2031年にかけて9.82%のCAGRで成長すると予測されています。

- カテゴリー別では、コンベンショナル製品が2025年に80.34%のシェアを保持しており、オーガニックバリアントは2026年から2031年にかけて10.32%のCAGRで拡大する見込みです。

- フレーバー別では、シーズニング済みバリアントが2025年の売上の85.33%を占め、フレーバーなしオプションは2031年にかけて8.77%のCAGRで成長すると予測されています。

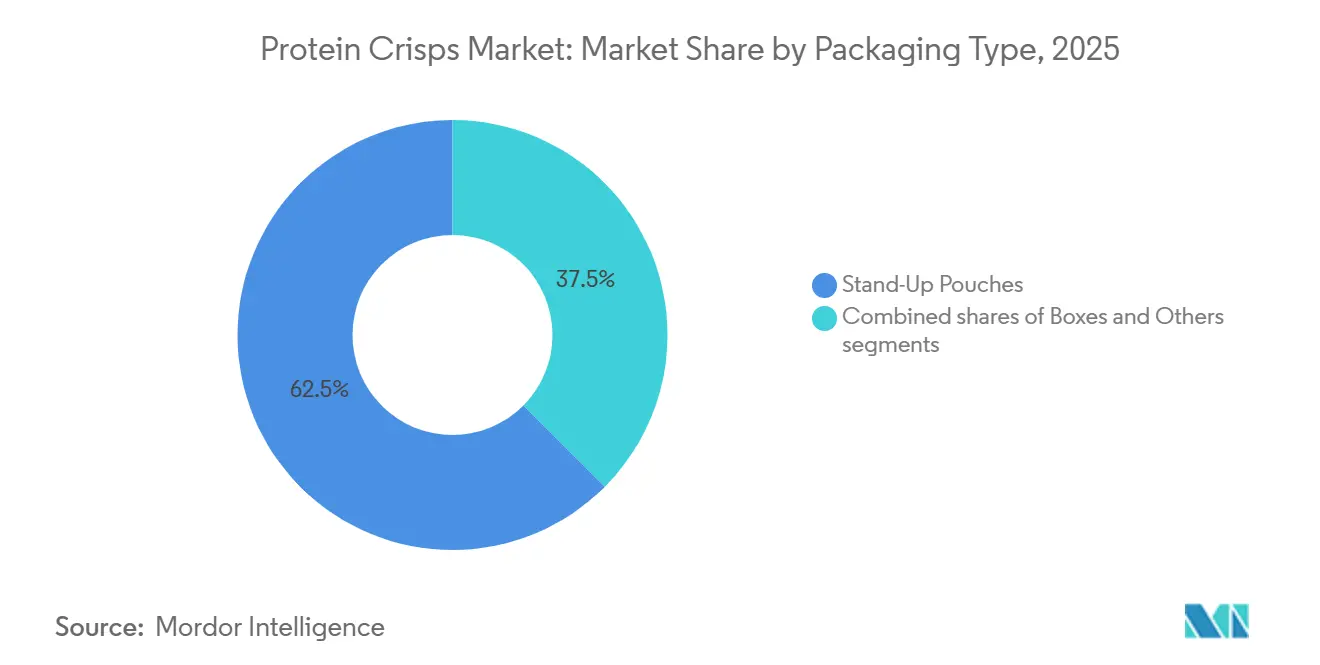

- 包装別では、スタンドアップパウチが2025年に62.54%で支配的であり、ボックスは予測期間中に10.04%のCAGRで最も速い成長を示しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に50.05%のシェアを維持していますが、オンライン小売は2031年にかけて9.45%のCAGRで上昇すると予測されています。

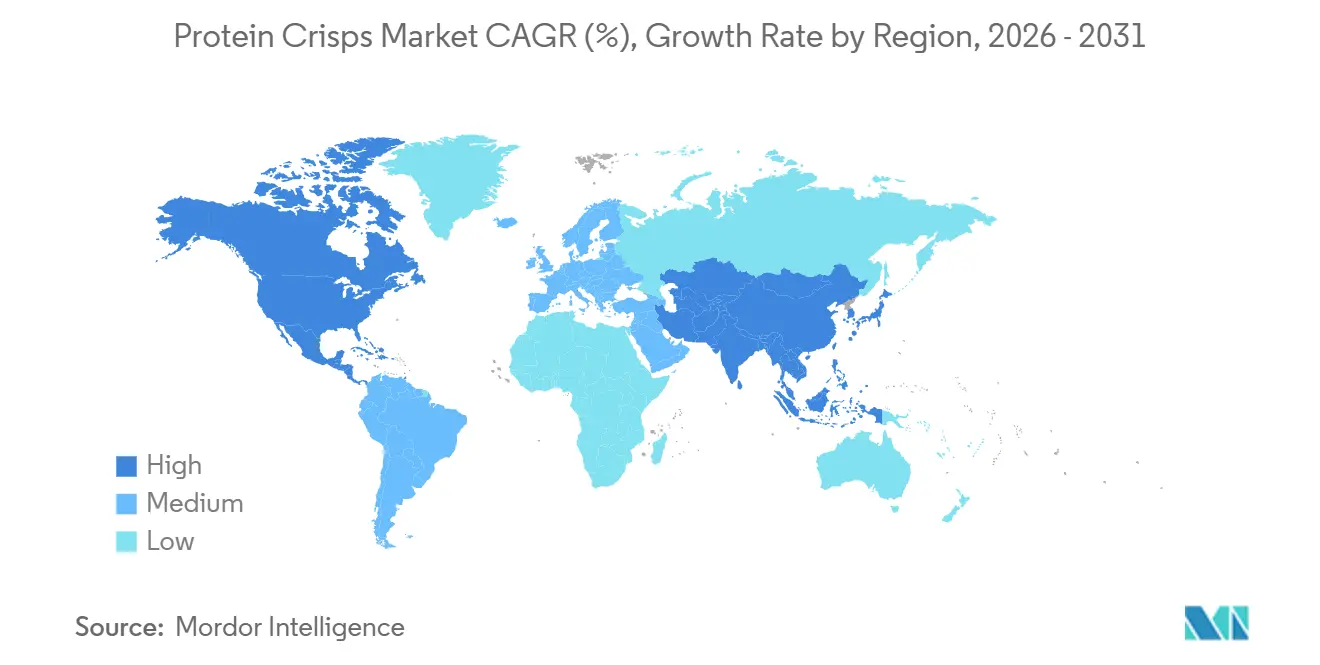

- 地理的には、北米が2025年の世界収益の35.07%を占めており、アジア太平洋地域は2026年から2031年にかけて9.05%という最高の地域CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のプロテインクリスプ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高タンパクで手軽なスナックへの需要増大 | +1.8% | 世界規模、北米・欧州・都市部アジア太平洋でピーク | 中期(2〜4年) |

| 植物性タンパク質の人気上昇 | +1.5% | 北米、欧州、オーストラリア;中国・インドで新興 | 長期(4年以上) |

| ミレニアル世代とZ世代のフィットネス・ライフスタイルトレンド | +1.2% | 世界規模、北米・西欧・都市部アジア太平洋が主導 | 中期(2〜4年) |

| 小売・電子商取引チャネルの拡大 | +1.0% | 世界規模、北米・中国・東南アジアで最も強い | 短期(2年以内) |

| 食品産業副産物のアップサイクル | +0.6% | 北米・欧州;アジア太平洋でパイロット実施 | 長期(4年以上) |

| エクストルージョン4.0の統合 | +0.5% | 北米・欧州;アジア太平洋への普及が拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高タンパクで手軽なスナックへの需要増大

スナック食品は現在、1食あたり10〜20gのタンパク質を定常的に含んでおり、これは主流の消費者の間で標準的な期待となっています。2025〜2030年の米国人のための食事ガイドラインは、タンパク質摂取量の増加を推奨しています。特筆すべきは、GLP-1薬を服用している米国成人の12%が、満腹感を高めるタンパク質豊富なオプションに引き寄せられていることです。このシフトは、日常の食品選択における機能的メリットへの消費者の関心の高まりを浮き彫りにしています。その結果、ブランドはこれらの進化するニーズに応えるため、利便性と栄養を組み合わせた製品を革新しています。これに対応して、PepsiCoは2026年にドリトスプロテインを発売し、タンパク質豊富なスナックへのこの需要を取り込もうとしています。さらに、コンビニエンスストアにおける「あなたに良い」エンドキャップの導入は、健康志向の消費者トレンドに合わせようとする業界全体の取り組みを反映しています。さらに、コンビニエンスストアチェーンが専用の「あなたに良い」エンドキャップを導入していることは、一時的なトレンドではなく持続的な需要を裏付けています。

植物性タンパク質の人気上昇

植物性クリスプは、アレルギーフレンドリーな訴求と持続可能性の主張により、世界の収益を押し上げています。2026年までに、エンドウ豆タンパク質分離物は1kgあたり4.00〜5.50米ドルの価格帯を形成すると予測されています。特筆すべきは、非GMOバリアントが15〜20%のプレミアムを獲得すると見込まれていることです。一方、大豆分離物の価格は1メートルトンあたり2,800〜4,200米ドルで推移しており、処方者がコストとフレーバーのバランスを取ることに課題をもたらしています。植物性原材料への需要の高まりは、健康と環境上のメリットに対する消費者意識の向上によって牽引されています。国際食品情報評議会(IFIC)の報告によると、米国の消費者はラベル表示に基づいて食品・飲料を選ぶことが多く、40%が「ナチュラル」、30%が「オーガニック」、29%が「地元産・クリーン原材料」、28%が「非GMO」を選択しています[2]出典:国際食品情報評議会(IFIC)、「製品ラベルに基づく消費者の食品・飲料購買行動」、ific.org。さらに、メーカーは味と食感を向上させる革新的な処方に投資しており、市場成長をさらに促進しています。一方、乳製品と植物性原材料を組み合わせたハイブリッドブレンドは、製造ラインを複雑にすることなく、より広い顧客層にリーチを拡大しています。

ミレニアル世代とZ世代のフィットネス・ライフスタイルトレンド

Z世代のスナッカーの半数が、最も重要な栄養素として高タンパクを優先しています。グランビアの「オプティマムアドバンテージ」キャンペーンは、2026年にフォーミュラ1チャンピオンのランド・ノリスを起用し、パフォーマンス栄養のイメージを主流に持ち込みます。2024年のスナック選択において、Z世代の回答者の50%が高タンパクを最も重要な栄養素として挙げており、食物繊維、ビタミン、低糖質を上回りました[3]出典:国際食品情報評議会(IFIC)、「2024年食品・健康調査」、ific.org。象徴的な菓子フレーバーとの共同ブランディングにより、グランビアは試用の障壁を効果的に下げ、家庭への浸透を広げています。この戦略は、機能的で手軽な栄養への高まる需要に応えるだけでなく、高タンパクスナック市場のリーダーとしてブランドを位置づけています。さらに、このキャンペーンは耽溺と健康上のメリットを融合させる成長トレンドを浮き彫りにし、より広い消費者層に訴求しています。ノリスのような著名なアスリートの起用は、パフォーマンスと向上心あふれるライフスタイルとのブランドの関連性を強化します。ノリスのグローバルなファンベースを活用することで、このキャンペーンは消費者エンゲージメントを高め、ブランドロイヤルティを促進する可能性が高いです。さらに、馴染みのある菓子フレーバーの採用により、アクセスしやすさが確保され、初めて購入する消費者にとっても魅力的な製品となっています。

小売・電子商取引流通チャネルの拡大

ダイレクト・トゥ・コンシューマーブランドは、世界のプロテインスナック売上の約40%を占めており、サブスクリプションバンドルと自動補充から大きな恩恵を受けています。これらのブランドは、消費者に利便性とパーソナライズされた体験を提供することで、従来の小売モデルを破壊しました。電子商取引プラットフォームの活用やデータ駆動型インサイトなどの革新的な戦略により、市場の大きなシェアを獲得することができました。2026年第1四半期、THGのMyproteinは前年比200%という驚異的な販売数量の急増を記録し、1,200のクローガー店舗に進出しており、デジタルでの成功が実店舗での存在感に転換するトレンドを浮き彫りにしています。クローガー店舗への拡大は、ダイレクト・トゥ・コンシューマーブランドがオンラインとオフラインのチャネル間のギャップを埋めつつあることを示しています。さらに、プロテインスナックへの消費者需要の高まりと、主要小売業者とのパートナーシップを確保することで進化する小売環境に適応するこれらのブランドの能力を反映しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 味と食感の最適化における課題 | -0.9% | 世界規模;北米・欧州で最も深刻 | 短期(2年以内) |

| 代替プロテインスナックからの激しい競争 | -0.7% | 世界規模;北米・欧州・都市部アジア太平洋が主導 | 中期(2〜4年) |

| 特殊分離物の精製能力の変動性 | -0.5% | 世界規模;供給は中国・米国・欧州に集中 | 短期(2年以内) |

| 結合剤使用を制限する新興クリーンラベル規制 | -0.4% | 北米・欧州;アジア太平洋への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

味と食感の最適化における課題

高タンパク質レベルはデンプンから水分を引き出し、膨らみを制限し、密度が高くざらついた食感をもたらします。植物性分離物は苦味をもたらす可能性があるため、処方者はフレーバーマスキングシステムとマイクロ粒子ミリングを活用して主流の味覚に対応しています。このアプローチにより、最終製品が味と食感に関する消費者の期待に沿うことが確保されます。さらに、原材料加工技術の進歩が感覚的な課題の最小化に貢献しています。これらの問題に対処することで、ブランドは機能的要件を満たすだけでなく、快適な食体験を提供する製品を生み出すことができます。これらの感覚的障壁を克服することに成功すれば、ブランドは成長する植物性市場のより大きなシェアを獲得できます。さらに、この分野での革新能力は、競争が激化する市場においてブランドを差別化します。植物性オプションへの消費者需要が高まり続ける中、これらの感覚的課題を解決することが長期的な成功に不可欠となります。この感覚的な溝を埋めるブランドは、スーパーマーケットの中央通路での拡大に向けて有利な立場に立てます。

代替プロテインスナックからの激しい競争

バー、ジャーキー、ローストひよこ豆、レディ・トゥ・ドリンク(RTD)シェイクが同じ消費機会を争い、消費者が容易に切り替えられるようにし、棚スペースへの圧力をかけています。この消費機会の重複がこれらの製品間の競争を激化させ、ブランドに革新と差別化を迫っています。さらに、手軽でタンパク質豊富なスナックへの消費者需要の高まりが市場を拡大させ、ブランドが多様な嗜好に応える必要性を高めています。加えて、小売店舗における限られた棚スペースが、企業に消費者の注目を集めるための戦略的な製品配置を強いています。2025年にPower Crunchを買収したフェレロや、2024年にケビンズ・ナチュラルフーズを買収したマーズなどの主要プレーヤーは、クリスプのみに集中するのではなく、様々なフォーマットにわたって賭けを多様化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質源別:ハイブリッドが単一原料処方を上回る

2025年、植物性バリアントがプロテインクリスプ市場を支配し、総収益の55.34%を占めています。このリーダーシップは、持続可能で、ビーガン対応で、アレルゲンフレンドリーなタンパク質オプションへの強固な消費者需要から生まれています。これらの製品はクリーンラベル運動と動物由来原材料からの脱却という成長トレンドに共鳴しています。さらに、植物性クリスプは世界市場で広範な小売支持と拡大する製品ラインナップを享受しています。新しいフォーマットからの競争が高まる中でも、植物性クリスプは健康と持続可能性への強い重点に支えられ、そのリードを維持しています。

ハイブリッドプロテインクリスプは市場で最も成長の速いセグメントとして台頭しており、予測期間中に9.82%のCAGRが見込まれています。これらのハイブリッドは、ホエイの完全なアミノ酸プロファイルと中性フレーバーを、エンドウ豆や大豆などの植物性タンパク質の環境に優しいメリットと融合させています。その成長軌道は、特に北米とアジアにおけるホエイ分画の生産能力の向上と植物性タンパク質分離物への投資急増によって支えられています。ブランドは、ハイブリッドSKUが単一原料の対応製品より約17%高い販売速度を享受していると報告しており、このトレンドはクラブストアチャネルで特に顕著です。この勢いは、規制の柔軟性、消費者の嗜好の変化、タンパク質調達へのより実用的なアプローチに支えられ、ハイブリッドを好まれる選択肢として位置づけています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

カテゴリー別:オーガニックがプレミアム棚スペースを獲得

2025年、コンベンショナルプロテインクリスプは総売上の80.34%という支配的なシェアを占める見込みです。その市場リーダーシップは、低い製造コスト、広範な入手可能性、マス小売チャネルへの深い浸透から生まれています。これらのクリスプは価格に敏感な消費者に対応しており、確立されたサプライチェーンとスケーラブルな製造によって支えられています。さらに、コンベンショナルSKUはジムと主流のスナックセグメントの両方で強固な地位を享受しており、そこでは手頃な価格とアクセスしやすさが最重要視されています。プレミアム代替品への関心が高まっている一方で、コンベンショナルクリスプは市場全体の数量の基盤であり続けています。

オーガニックプロテインクリスプは市場で最も成長の速いセグメントとして台頭しており、10.32%のCAGRが予測され、より広い市場を顕著な差で上回っています。この成長急増は、特に北米と欧州において、クリーンラベル、非GMO、農薬不使用製品への消費者の傾向の高まりによって促進されています。オーガニック認証による原材料コストの15〜20%の上昇にもかかわらず、ブランドはこれを活用して25〜30%の小売価格プレミアムを確保することに成功しています。このセグメントが2031年までに5億米ドルを超えると予測される中、ラベリング基準を厳格化するEU規則COM(2025)780などの厳格な規制によって支えられています。ブランドはまた、店内での視認性を高め、ポートフォリオを多様化しており、価値重視の消費者とプレミアム消費者の両方に訴求することができます。

フレーバー別:中性ベースがB2B統合を拡大

2025年、シーズニング済みプロテインクリスプは市場の85.33%という支配的なシェアを占めています。その人気は、バーベキュー、ランチ、ナチョなどの大胆なフレーバーへの消費者の親しみから生まれています。これらのフレーバーは、小売スナック通路での視認性が高まるだけでなく、衝動買いの恩恵も受けています。これらのシーズニング済みバリアントの強い訴求力は、多様な消費者の嗜好に応え、親しみやすさと耽溺の感覚を提供する能力によってさらに強化されています。確立されたプロファイルはブランドロイヤルティとリピート購入を促進し、競争の激しい市場においても同様です。さらに、スーパーマーケット、コンビニエンスストア、オンラインプラットフォームを含む様々な小売チャネルでのシーズニング済みクリスプの広範な入手可能性が、一貫した消費者アクセスを確保しています。その結果、シーズニング済みクリスプは消費者スナックセグメントの定番として残り、需要を支え成長を牽引しています。

フレーバーなしプロテインクリスプは最も成長の速いセグメントとして台頭しており、予測期間中に8.77%のCAGRが見込まれています。この急増は主に、食品メーカーの中性インクルージョンへの需要増大、特にプロテインバー、シリアル、食事代替品における需要に起因しています。このトレンドは、プロテインクリスプの進化する役割、単なるスナックから必須原材料への移行を浮き彫りにしています。さらに、フレーバー技術の進歩とグランビアによるフレーバープロデューサーズの買収などの戦略的買収により、フレーバー付きと中性フォーマットの両方のカスタマイズ能力が向上しています。この勢いがフレーバーなしクリスプを新たなB2B収益ストリームへと押し進め、市場の地平を広げています。

包装タイプ別:ボックスが小売物流要件を満たす

2025年、スタンドアップパウチがプロテインクリスプ市場を支配し、総シェアの62.54%を占めます。そのリードは、再封可能性と軽量設計などの特徴から生まれており、電子商取引に理想的です。これらの特性は消費者の利便性を高めるだけでなく、軽量な性質が輸送費を最小化することで配送コストも削減します。さらに、コンパクトな設計が保管スペースを最適化し、メーカーと小売業者の両方に恩恵をもたらします。利便性を超えて、これらのパウチは物流と保管を合理化し、メーカーと小売業者の両方に訴求します。スナックカテゴリー全体での広範な受け入れが市場での地位を固めています。しかし、多層材料の持続可能性に関する懸念が課題をもたらしており、特に厳格な環境規制を持つ市場においてそうです。メーカーはこれらの懸念に対処し、環境意識の高い市場での競争力を維持するために、リサイクル可能または生分解性の代替品をますます探求しています。

ボックスは最も高い成長率を持つ包装セグメントとして急速に台頭しており、10.04%のCAGRで急増すると予測されています。その上昇は、積み重ね可能性と棚整理の向上などのメリットによって支えられており、小売業者のプラノグラム戦略に共鳴しています。ボックス入りマルチパックはオフィスのパントリーとフードサービスチャネルで支持を得ており、消費機会を広げています。欧州などの地域では規制が厳格化され、非リサイクル材料に対する拡大生産者責任費用が課されています。この動きが業界を紙ベースの包装へと誘導しています。その結果、ボックスは持続可能で小売に適した選択肢として台頭しており、健全な利益率を維持しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルファーストブランドがオムニプレゼンスへ転換

2025年、スーパーマーケットがプロテインクリスプ市場を支配し、総収益のほぼ半分を獲得する見込みです。その強固な地位は、高い来客数、目立つ製品の視認性、根付いた消費者の購買習慣によって支えられています。スーパーマーケットはブランドに強固な棚の存在感を提供するだけでなく、様々な地域にわたる多様な顧客基盤へのアクセスも付与します。さらに、これらの店舗は確立されたサプライチェーンとプロモーション戦略を活用し、大きな数量販売を牽引しています。代替チャネルからの競争が高まる中でも、スーパーマーケットは市場の流通環境の基盤として揺るぎなく存在しています。

オンライン小売は最も成長の速いチャネルとして台頭しており、予測期間中に9.45%のCAGRが見込まれています。この急増は主にダイレクト・トゥ・コンシューマーモデルに起因しています。特筆すべきは、サブスクリプションサービスが60〜70%という印象的なリピート購入率を誇り、これが長期的な顧客獲得コストを削減することです。さらに、強固なデジタルプレゼンスがブランドの従来の小売業者との交渉力を高めます。これは、Myproteinのクローガーやテスコなどのメジャーチェーンへの迅速なオフライン拡大によって例示されています。電子商取引はターゲットマーケティングとより広いリーチを促進するだけでなく、製品採用サイクルを加速させます。その結果、オンラインチャネルは従来の小売と連携して機能し、流通戦略を再定義する重要な成長エンジンへと進化しています。

地域分析

2025年、北米は売上高の35.07%を占めると予測されており、確立されたスポーツ栄養チャネルと広範なスーパーマーケットリーチによって支えられています。PepsiCoによるドリトスプロテインの発売は主流への受け入れへのシフトを浮き彫りにしており、グランビアのアイダホでの拡大は原材料への継続的な需要への強い信念を示しています。カナダにおける植物性スナックの小売売上は2024年に2億6,940万カナダドル(約2億米ドル相当)に達しており、フレキシタリアン製品の有望な将来を示しています。

アジア太平洋地域は最も成長の速い地域として台頭しており、9.05%のCAGRが予測されています。中国、インド、東南アジアの都市部消費者は西洋スタイルの高タンパクスナックに引き寄せられています。しかし、チリライムやマサラなどの地域フレーバーへの適応が不可欠であることが証明されています。韓国は一人前の持ち運び可能なスナックの成功を示しており、中国における大豆分離物の価格トレンドが世界のコスト構造を形成しています。価格感度が最重要視される東南アジアでは、地域の共同製造パートナーシップが関税を削減し、補充サイクルを加速させることで有益であることが証明されています。

欧州は機会と規制上の課題の岐路に立っています。トレーサビリティを重視するEUの厳格なオーガニック規制がコンプライアンスコストを引き上げています。しかし、これらの規制はドイツ、フランス、オランダなどの市場でのプレミアム価格設定も可能にしています。英国はフレーバー革新のハブとして際立っており、小売業者の「プロテイン通路」が製品の視認性を高めています。一方、南米や中東・アフリカなどの地域では、都市化と健康意識の高まりによって成長が見られます。しかし、通貨変動や物流上の問題などの課題が拡大のペースを緩和しています。

競合環境

市場は中程度の集約を示しており、チャレンジャーブランドに余地を残しています。フェレロやマーズなどのレガシー菓子メーカーは方向転換しています。フェレロの2025年のPower Crunchの買収とマーズの2024年のケビンズ・ナチュラルフーズの買収は、従来の砂糖の減少に対抗するため、タンパク質重視の資産へのシフトを示しています。この戦略的な動きは、ポートフォリオを多様化し、より健康的でタンパク質豊富なオプションへの進化する消費者の嗜好に合わせようとする取り組みを浮き彫りにしています。グランビアは垂直統合によって供給の安全性を確保し、原材料の分離から完成品スナックまでシームレスに移行しており、これはサプライチェーンを強化するだけでなく、業務効率も向上させます。一方、THGはデジタルファーストのアプローチを活用し、電子商取引プラットフォームを通じてより広い顧客層にリーチし、市場トレンドに迅速に適応しています。

技術が主要な差別化要因として浮上しています。エクストルージョン4.0技術を採用した企業は研究開発のリードタイムを30〜40%削減し、より速い製品革新と市場投入時間の短縮を可能にしています。さらに、この技術は小規模でありながら収益性の高いバッチサイズの生産をサポートし、ニッチな消費者需要に対応しています。アップサイクルの能力は、持続可能性を促進することでESGナラティブを強化するだけでなく、潜在的なマージン向上をもたらし、企業が収益性と環境責任のバランスを取るのに役立ちます。投資家はオムニチャネルの新参者を支援しています。ワイルドブランズのシリーズC資金調達はフレーバーの研究開発とコストコへの展開を促進しており、広大なプロテインクリスプ市場内のニッチなスケーラビリティへの信頼を裏付けています。この資金調達はまた、革新とスケーラビリティを効果的に組み合わせることができるブランドへの関心の高まりを反映しています。

バー、ジャーキー、レディ・トゥ・ドリンクシェイクが優良な棚スペースを争う中、競争圧力が高まっています。電子商取引戦略と従来のマーチャンダイジングの両方に精通したブランドが利益を得る立場にあり、これらのチャネルをマスターすることで多様な消費者基盤への視認性とアクセスしやすさが確保されます。分離物の複数年契約を確保することで企業は原材料コストを安定させることができ、ハイブリッドタンパク質レシピの探求により革新し多様な食事の嗜好に対応することができます。これらの戦略は原材料の変動を緩和し、プロテインクリスプ市場が進化・成熟するにつれて粗利益率を守ります。

プロテインクリスプ産業リーダー

The Simply Good Foods Company

PepsiCo

General Mills Inc.

1440 Foods (Pure Protein)

THG PLC (Myprotein)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:クエーカーは最新のライスクリスプを発表しました。1食あたり6gのタンパク質と9gの全粒穀物を含んでいます。これらのクリスプは、栄養価の高いスナックオプションを求める健康志向の消費者に対応するよう設計されています。甘くて耽溺的な味わいのチョコレートキャラメルと、風味豊かで大胆なフレーバープロファイルのタンギーバーベキューの2つの魅力的なフレーバーで提供されています。

- 2026年1月:Optimum Nutritionは、製品発売の一環として、エリートアスリートを起用したグローバルキャンペーン「ザ・オプティマムアドバンテージ」を開始し、プロテインスナッキングの魅力を高めました。このキャンペーンは、タンパク質豊富なスナックのメリットを強調しながら、著名なアスリートの信頼性と影響力を活用して、世界中の健康志向の消費者とつながることを目的としています。

- 2026年1月:PepsiCoはドリトスプロテインを発売しました。1オンスあたり10gのタンパク質を含み、機能的なマクロ栄養素を優先するフレーバー重視の消費者に対応しています。この製品は、味と栄養上のメリットを組み合わせたスナックへの高まる需要に合致しています。

世界のプロテインクリスプ市場レポートの範囲

プロテインクリスプは、タンパク質豊富な原材料から作られ、高タンパクプロファイルと心地よいクリスプな食感を誇る、サクサクとしたスナック体験を提供します。タンパク質源に基づき、市場は乳製品ベースのプロテインクリスプ、植物性プロテインクリスプ、ハイブリッド・その他プロテインクリスプにセグメント化されています。カテゴリー別では、市場はオーガニックとコンベンショナルにセグメント化されています。フレーバーに基づき、市場はフレーバー付きとフレーバーなしにセグメント化されています。包装タイプ別では、市場はスタンドアップパウチ、ボックス、その他にセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア・食料品店、オンライン小売店、その他の流通チャネルにセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカ地域の主要経済圏の詳細な分析も提供しています。

| 乳製品ベースのプロテインクリスプ |

| 植物性プロテインクリスプ |

| ハイブリッド・その他プロテインクリスプ |

| オーガニック |

| コンベンショナル |

| フレーバー付き |

| フレーバーなし |

| スタンドアップパウチ |

| ボックス |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| タンパク質源別 | 乳製品ベースのプロテインクリスプ | |

| 植物性プロテインクリスプ | ||

| ハイブリッド・その他プロテインクリスプ | ||

| カテゴリー別 | オーガニック | |

| コンベンショナル | ||

| フレーバー別 | フレーバー付き | |

| フレーバーなし | ||

| 包装タイプ別 | スタンドアップパウチ | |

| ボックス | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

プロテインクリスプ市場の現在の規模は?

世界のプロテインクリスプ市場規模は2026年に16億6,000万米ドルに達し、8.31%のCAGRで成長して2031年までに24億7,000万米ドルに達すると予測されています

どのタンパク質源が最もシェアを獲得していますか?

乳製品と植物性タンパク質を組み合わせたハイブリッド処方が最速の9.82%のCAGRで拡大しており、味と持続可能性のギャップを埋めています

プロテインクリスプのオンライン小売はどのくらいの速さで成長していますか?

オンライン小売は、ダイレクト・トゥ・コンシューマーのサブスクリプションとオムニチャネル展開が加速するにつれ、2031年にかけて9.45%のCAGRを記録すると見込まれています

どの地域が最も高い増分収益をもたらしますか?

アジア太平洋地域は都市化と健康意識の高まりを背景に9.05%のCAGRで最大の増分利益をもたらすでしょう

最終更新日: