Taille et part du marché des protein crisps

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

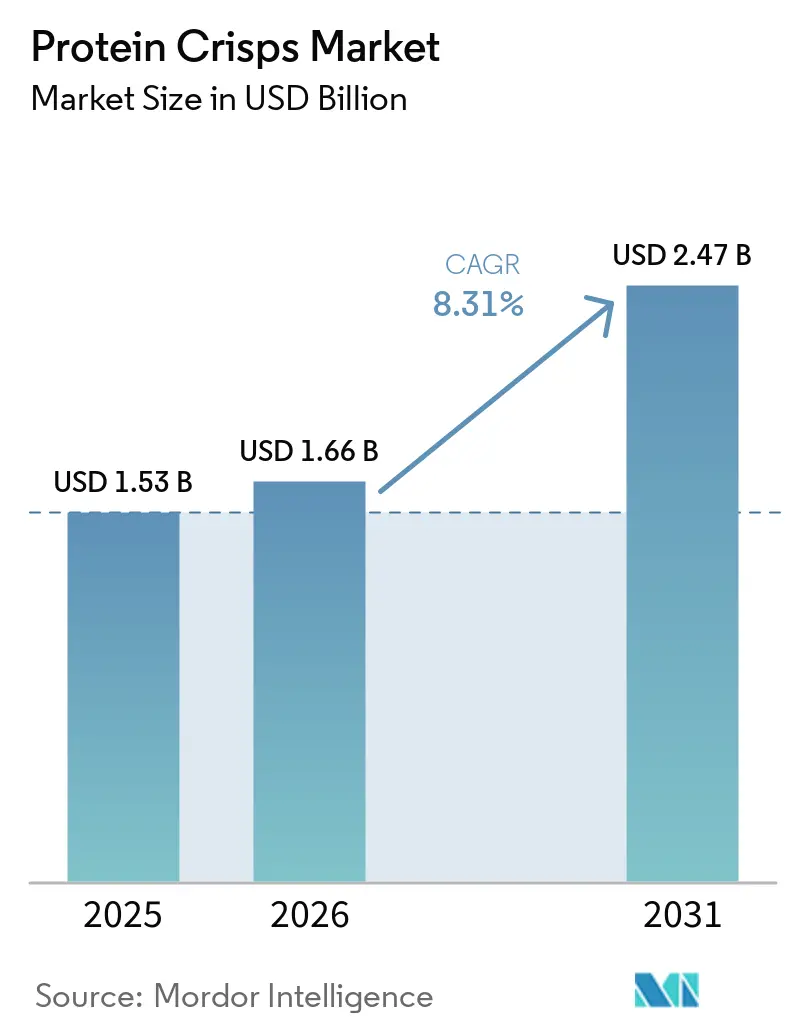

| Taille du Marché (2026) | 1.66 Milliards de dollars |

| Taille du Marché (2031) | 2.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protein crisps par Mordor Intelligence

La taille du marché des protein crisps devrait s'étendre de 1,53 milliard USD en 2025 et 1,66 milliard USD en 2026 à 2,47 milliards USD d'ici 2031, enregistrant un CAGR de 8,31 % entre 2026 et 2031. Alors que la demande de snacks pratiques et riches en protéines augmente et que les canaux de distribution s'élargissent à la fois dans les épiceries et sur les plateformes en ligne, la catégorie passe d'une niche axée sur la nutrition sportive à un aliment de grignotage grand public. Les innovations en matière d'ingrédients combinent désormais de manière transparente des sources de protéines laitières, végétales et issues du recyclage alimentaire, répondant aux préférences évolutives des consommateurs en matière de durabilité et de santé. Les formulations protéiques hybrides estompent les frontières autrefois nettes entre les options laitières et végétales. Parallèlement, les certifications biologiques et à étiquette propre ne sont pas de simples outils marketing ; elles justifient des prix premium et des emplacements privilégiés en rayon. En réponse au lancement par les marques mondiales d'extensions de gamme indulgentes mais fonctionnelles, les détaillants ajustent leurs espaces de planogramme. De plus, avec l'avènement de la technologie Extrusion 4.0, les cycles de développement de produits se raccourcissent, permettant une micro-segmentation et des introductions rapides de nouvelles saveurs. Bien que des défis surgissent de la volatilité des prix des isolats et des nouvelles réglementations sur les étiquettes propres limitant les agents liants, les perspectives à long terme restent optimistes. Les supermarchés améliorent leur visibilité, élargissent leurs offres en ligne et lancent agressivement de nouveaux produits. Cette stratégie, employée à la fois par les géants alimentaires établis et les marques émergentes, approfondit leur pénétration du marché. De plus, des réglementations plus claires sur les allégations protéiques dans les marchés clés réduisent les risques d'étiquetage et renforcent les prix premium[1]Source : U.S Food & Drug Administration, « Utilisation de l'allégation « Sain » sur l'étiquetage des aliments », fda.gov. Notamment, 12 % des adultes américains sous médication GLP-1 se tournent désormais vers ces snacks riches en protéines et rassasiants.

Principaux enseignements du rapport

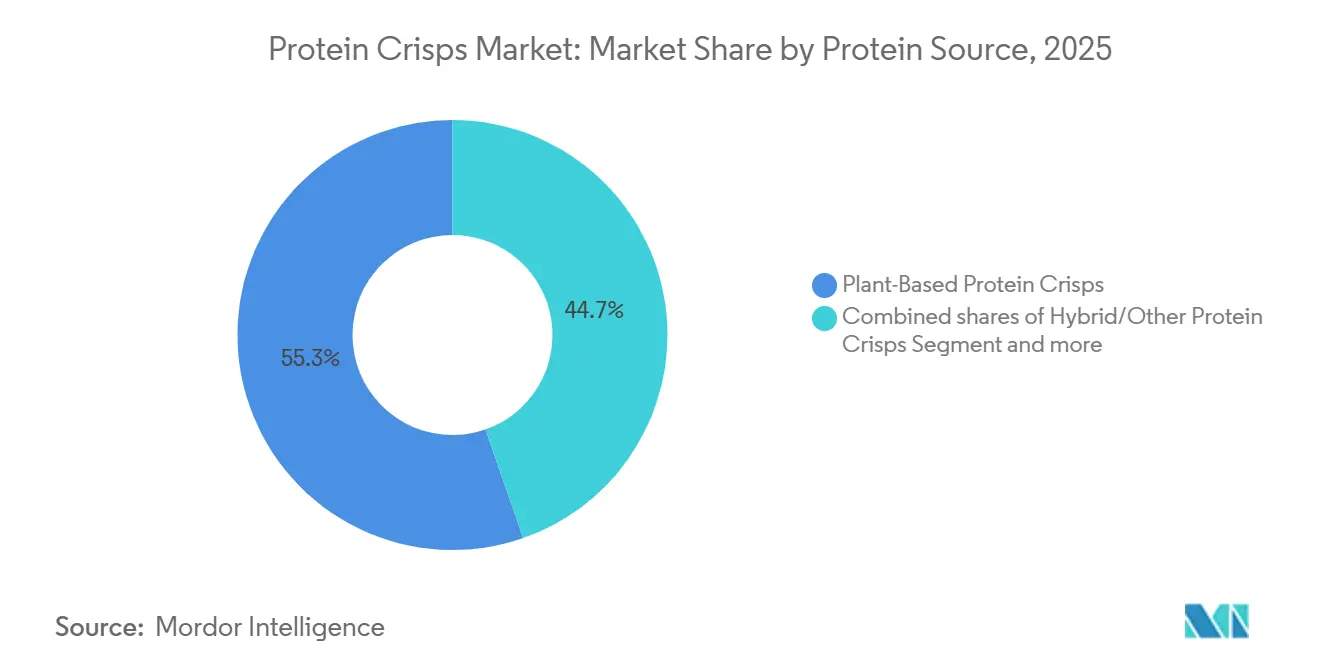

- Par source de protéines, les protein crisps à base de plantes ont dominé avec 55,34 % des revenus de 2025 et les hybrides devraient progresser à un CAGR de 9,82 % jusqu'en 2031.

- Par catégorie, les produits conventionnels détenaient une part de 80,34 % en 2025, tandis que les variantes biologiques devraient se développer à un CAGR de 10,32 % durant 2026-2031.

- Par saveur, les variantes assaisonnées ont capturé 85,33 % des ventes de 2025 et les options non aromatisées devraient croître à un CAGR de 8,77 % jusqu'en 2031.

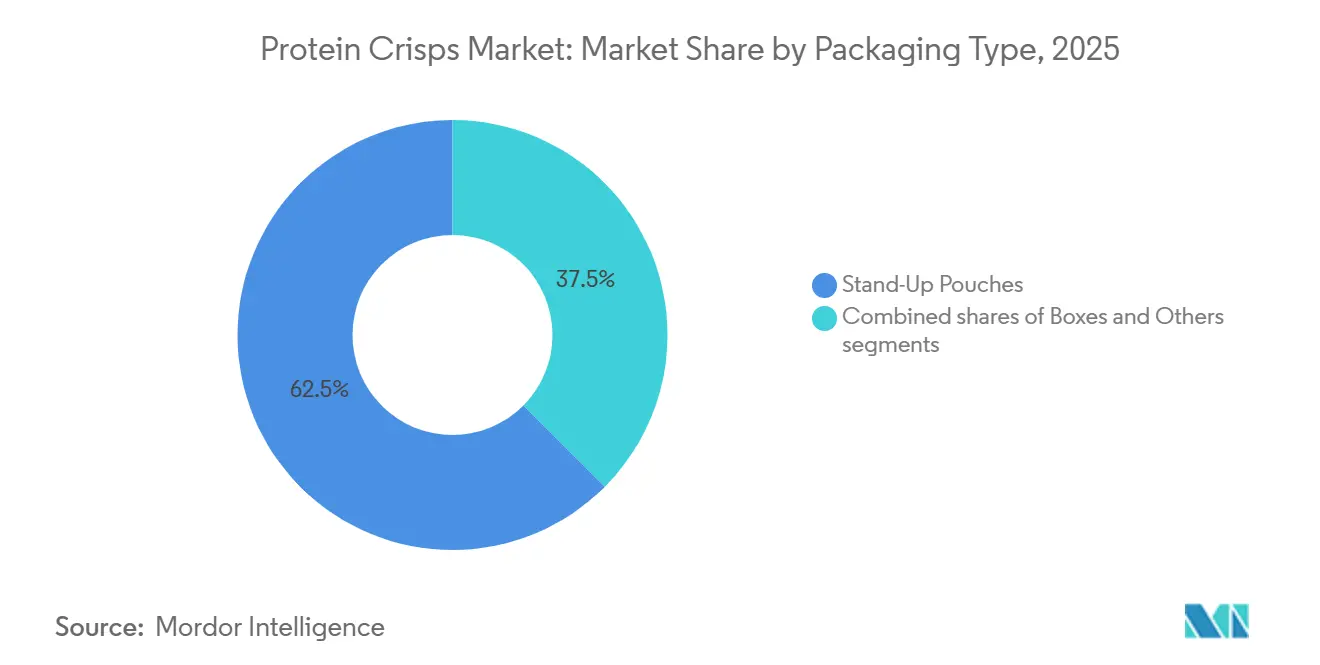

- Par emballage, les sachets à soufflet ont dominé avec 62,54 % en 2025 et les boîtes affichent la croissance la plus rapide à un CAGR de 10,04 % sur l'horizon de prévision.

- Par canal de distribution, les supermarchés et hypermarchés ont conservé une part de 50,05 % en 2025, mais le commerce en ligne devrait progresser à un CAGR de 9,45 % jusqu'en 2031.

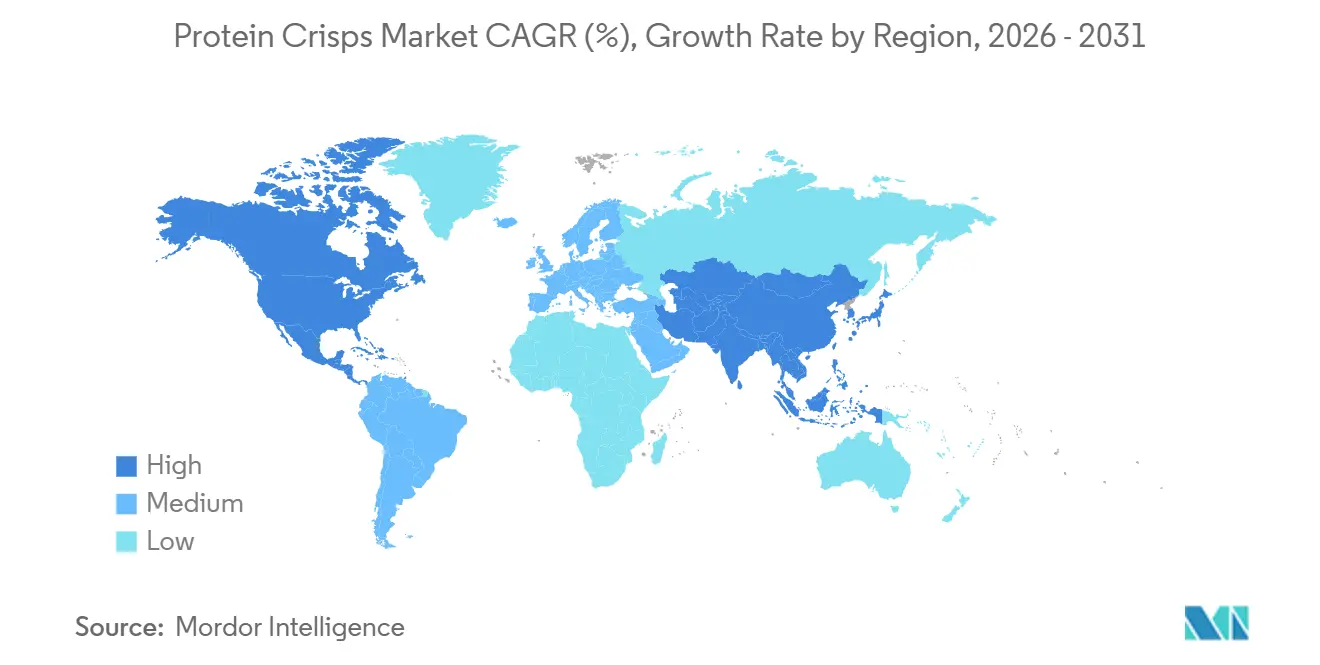

- Géographiquement, l'Amérique du Nord représentait 35,07 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 9,05 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des protein crisps

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de snacks pratiques et riches en protéines | +1.8% | Mondial, pic en Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Popularité croissante des protéines végétales | +1.5% | Amérique du Nord, Europe, Australie ; émergent en Chine et en Inde | Long terme (≥ 4 ans) |

| Tendances fitness et mode de vie chez les millennials et la génération Z | +1.2% | Mondial, porté par l'Amérique du Nord, l'Europe occidentale, l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Expansion des canaux de distribution au détail et de commerce électronique | +1.0% | Mondial, plus fort en Amérique du Nord, en Chine, en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Valorisation des sous-produits de l'industrie alimentaire | +0.6% | Amérique du Nord et Europe ; projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de l'Extrusion 4.0 | +0.5% | Amérique du Nord et Europe ; adoption se répandant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de snacks pratiques et riches en protéines

Les snacks proposent désormais systématiquement 10 à 20 g de protéines par portion, une attente standard parmi les acheteurs grand public. Les directives alimentaires américaines 2025-2030 préconisent une consommation accrue de protéines. Notamment, 12 % des adultes américains sous médication GLP-1 se tournent vers des options riches en protéines qui renforcent la sensation de satiété. Ce changement met en évidence l'attention croissante des consommateurs pour les bénéfices fonctionnels dans leurs choix alimentaires quotidiens. En conséquence, les marques innovent pour répondre à ces préférences évolutives avec des produits alliant praticité et nutrition. En réponse, PepsiCo a lancé Doritos Protein en 2026, visant à capter cette demande de snacks denses en protéines. De plus, l'introduction de têtes de gondole « meilleur pour vous » dans les commerces de proximité reflète un effort plus large de l'industrie pour s'aligner sur les tendances des consommateurs soucieux de leur santé. Par ailleurs, les chaînes de commerces de proximité introduisent des têtes de gondole dédiées « meilleur pour vous », soulignant une demande soutenue plutôt qu'une tendance passagère.

Popularité croissante des protéines végétales

Les revenus mondiaux bénéficient d'un coup de pouce grâce aux protein crisps à base de plantes, en raison de leur attrait hypoallergénique et de leurs arguments de durabilité. D'ici 2026, l'isolat de protéine de pois devrait atteindre des prix compris entre 4,00 et 5,50 USD par kg. Notamment, les variantes non-OGM devraient se négocier avec une prime de 15 à 20 %. En revanche, les prix de l'isolat de soja oscillent entre 2 800 et 4 200 USD par tonne métrique, ce qui représente un défi pour les formulateurs qui doivent trouver un équilibre entre coût et saveur. La demande croissante d'ingrédients végétaux est portée par une sensibilisation accrue des consommateurs aux bénéfices sanitaires et environnementaux. Les consommateurs américains, selon le rapport de l'International Food Information Council (IFIC), choisissent fréquemment leurs aliments et boissons en fonction des allégations sur les étiquettes : 40 % ont opté pour « naturel », 30 % pour « biologique », 29 % pour « ingrédients locaux et propres » et 28 % pour « non-OGM »[2]Source : International Food Information Council (IFIC), « Comportement d'achat des consommateurs en matière d'aliments et de boissons basé sur les étiquettes de produits », ific.org. De plus, les fabricants investissent dans des formulations innovantes pour améliorer le goût et la texture, stimulant davantage la croissance du marché. Parallèlement, les mélanges hybrides combinant des produits laitiers et des ingrédients végétaux élargissent leur audience sans compliquer les lignes de production.

Tendances fitness et mode de vie chez les millennials et la génération Z

La moitié des consommateurs de snacks de la génération Z accordent la priorité aux protéines élevées comme principal nutriment. La campagne « Optimum Advantage » de Glanbia, prévue pour 2026 et mettant en vedette le champion de Formule 1 Lando Norris, introduit l'image de la nutrition de performance dans le grand public. Cinquante pour cent des répondants de la génération Z ont classé les protéines élevées comme le nutriment le plus important dans le choix des snacks en 2024, surpassant les fibres, les vitamines et le faible taux de sucre[3]Source : International Food Information Council (IFIC), « Enquête sur l'alimentation et la santé 2024 », ific.org. En s'associant à des saveurs de confiserie emblématiques, Glanbia abaisse efficacement les barrières à l'essai et élargit la pénétration dans les foyers. Cette stratégie répond non seulement à la préférence croissante pour une nutrition fonctionnelle et pratique, mais positionne également la marque comme un leader sur le marché des snacks riches en protéines. De plus, la campagne met en évidence la tendance croissante à mêler indulgence et bénéfices pour la santé, séduisant une base de consommateurs plus large. L'utilisation d'un athlète de haut profil comme Norris renforce également l'association de la marque avec la performance et les modes de vie aspirationnels. En tirant parti de la base de fans mondiale de Norris, la campagne est susceptible d'améliorer l'engagement des consommateurs et de fidéliser la marque. De plus, l'inclusion de saveurs de confiserie familières garantit l'accessibilité, rendant le produit plus attrayant pour les nouveaux acheteurs.

Expansion des canaux de distribution au détail et de commerce électronique

Les marques en vente directe aux consommateurs représentent environ 40 % des ventes mondiales de snacks protéinés, bénéficiant considérablement des offres d'abonnement et du réapprovisionnement automatique. Ces marques ont perturbé les modèles de distribution traditionnels en offrant commodité et expériences personnalisées aux consommateurs. Leurs stratégies innovantes, telles que l'exploitation des plateformes de commerce électronique et des informations basées sur les données, leur ont permis de capturer une part significative du marché. Au premier trimestre 2026, Myprotein de THG a enregistré une hausse remarquable de 200 % en glissement annuel des unités vendues et s'est frayé un chemin dans 1 200 magasins Kroger, soulignant la tendance du succès numérique se traduisant par une présence physique en magasin. Cette expansion dans les magasins Kroger démontre comment les marques en vente directe aux consommateurs comblent de plus en plus le fossé entre les canaux en ligne et hors ligne. De plus, cela reflète la demande croissante des consommateurs pour les snacks protéinés et la capacité de ces marques à s'adapter aux paysages de distribution en évolution en sécurisant des partenariats avec les grands détaillants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Défis liés à l'optimisation du goût et de la texture | -0.9% | Mondial ; plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Concurrence intense des snacks protéinés alternatifs | -0.7% | Mondial ; porté par l'Amérique du Nord, l'Europe, l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Volatilité de la capacité de transformation des isolats spécialisés | -0.5% | Mondial ; clusters d'approvisionnement en Chine, aux États-Unis, en Europe | Court terme (≤ 2 ans) |

| Nouvelles réglementations sur les étiquettes propres limitant l'utilisation des agents liants | -0.4% | Amérique du Nord, Europe ; répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis liés à l'optimisation du goût et de la texture

Les niveaux élevés de protéines absorbent l'humidité de l'amidon, limitant le gonflement et donnant des textures denses et granuleuses. Bien que les isolats végétaux puissent conférer de l'amertume, les formulateurs ont recours à des systèmes de masquage des saveurs et au broyage en microparticules pour répondre aux goûts grand public. Cette approche garantit que le produit final correspond aux attentes des consommateurs en matière de goût et de texture. De plus, les avancées dans les techniques de traitement des ingrédients contribuent à minimiser les défis sensoriels. En traitant ces problèmes, les marques peuvent créer des produits qui non seulement répondent aux exigences fonctionnelles, mais offrent également une expérience gustative agréable. Surmonter avec succès ces obstacles sensoriels permettra aux marques de capturer une plus grande part du marché végétal en pleine croissance. De plus, la capacité à innover dans cet espace différenciera les marques dans un paysage de plus en plus concurrentiel. Alors que la demande des consommateurs pour des options végétales continue d'augmenter, résoudre ces défis sensoriels sera essentiel pour le succès à long terme. Les marques qui comblent ce fossé sensoriel sont bien positionnées pour une expansion dans les allées centrales des supermarchés.

Concurrence intense des snacks protéinés alternatifs

Les barres, le jerky, les pois chiches grillés et les boissons prêtes à consommer se disputent les mêmes moments de consommation, facilitant le passage des consommateurs de l'un à l'autre et exerçant une pression sur l'espace en rayon. Ce chevauchement des occasions de consommation intensifie la concurrence entre ces produits, obligeant les marques à innover et à se différencier. De plus, la demande croissante des consommateurs pour des snacks pratiques et riches en protéines a élargi le marché, augmentant la nécessité pour les marques de répondre à des préférences diverses. Par ailleurs, l'espace limité en rayon dans les points de vente au détail oblige les entreprises à positionner stratégiquement leurs produits pour capter l'attention des consommateurs. Les grands acteurs comme Ferrero, avec son acquisition de Power Crunch en 2025, et Mars, qui a racheté Kevin's Natural Foods en 2024, diversifient leurs paris sur différents formats, plutôt que de se concentrer exclusivement sur les protein crisps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source de protéines : les hybrides surpassent les formulations à source unique

En 2025, les variantes à base de plantes dominent le marché des protein crisps, capturant 55,34 % du chiffre d'affaires total. Ce leadership découle d'un appétit robuste des consommateurs pour des options protéinées durables, véganes et hypoallergéniques. Ces offres résonnent avec le mouvement des étiquettes propres et la tendance croissante à s'éloigner des ingrédients d'origine animale. De plus, les protein crisps à base de plantes bénéficient d'une large approbation des détaillants et d'une gamme de produits élargie sur les marchés mondiaux. Même face à la concurrence croissante de nouveaux formats, les protein crisps à base de plantes maintiennent leur avance, soutenues par un fort accent sur la santé et la durabilité.

Les protein crisps hybrides émergent comme le segment à la croissance la plus rapide du marché, avec des projections indiquant un CAGR de 9,82 % pendant la période de prévision. Ces hybrides combinent le profil complet en acides aminés et la saveur neutre du lactosérum avec les avantages écologiques des protéines végétales comme le pois et le soja. Leur trajectoire de croissance est soutenue par des capacités de production accrues, notamment dans le fractionnement du lactosérum et les investissements croissants dans les isolats de protéines végétales, en particulier en Amérique du Nord et en Asie. Les marques rapportent que les références hybrides bénéficient d'une vélocité des ventes environ 17 % supérieure à leurs homologues à source unique, une tendance particulièrement prononcée dans les canaux des magasins de club. Cet élan positionne les hybrides comme un choix privilégié, soutenu par la souplesse réglementaire, l'évolution des goûts des consommateurs et une approche plus pragmatique de l'approvisionnement en protéines.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par catégorie : le biologique conquiert les emplacements premium en rayon

En 2025, les protein crisps conventionnelles devraient détenir une part dominante de 80,34 % du total des ventes. Leur leadership sur le marché découle de coûts de production plus faibles, d'une disponibilité généralisée et d'une forte pénétration dans les canaux de distribution de masse. Ces protein crisps répondent aux consommateurs sensibles aux prix, soutenues par des chaînes d'approvisionnement établies et une fabrication évolutive. De plus, les références conventionnelles bénéficient d'une solide implantation dans les segments des salles de sport et des snacks grand public, où l'accessibilité financière et la disponibilité règnent en maîtres. Bien qu'il existe un intérêt croissant pour les alternatives premium, les protein crisps conventionnelles restent le socle du volume global du marché.

Les protein crisps biologiques émergent comme le segment à la croissance la plus rapide du marché, avec des projections d'un CAGR de 10,32 %, surpassant le marché global par une marge notable. Cette poussée de croissance est alimentée par une inclination croissante des consommateurs vers des produits à étiquette propre, non-OGM et sans pesticides, en particulier en Amérique du Nord et en Europe. Malgré la hausse de 15 à 20 % des coûts des intrants due à la certification biologique, les marques exploitent avec succès cela pour obtenir des prix de vente au détail premium de 25 à 30 %. Avec des projections indiquant que le segment dépassera 500 millions USD d'ici 2031, il est soutenu par des réglementations strictes comme le règlement UE COM(2025)780, qui renforce les normes d'étiquetage. Les marques améliorent également leur visibilité en magasin et diversifient leurs portefeuilles, leur permettant de séduire à la fois les consommateurs axés sur la valeur et les consommateurs premium.

Par saveur : la base neutre élargit les intégrations B2B

En 2025, les protein crisps assaisonnées détiennent une part dominante de 85,33 % du marché. Leur popularité découle de l'attrait des consommateurs pour des saveurs audacieuses comme le barbecue, le ranch et le nacho. Ces saveurs bénéficient non seulement d'une visibilité accrue dans les rayons snacks des détaillants, mais profitent également des achats impulsifs. L'attrait fort de ces variantes assaisonnées est encore renforcé par leur capacité à répondre à des palais de consommateurs divers, offrant un sentiment de familiarité et d'indulgence. Leurs profils établis favorisent la fidélité à la marque et les achats répétés, même dans des paysages concurrentiels. De plus, la disponibilité généralisée des protein crisps assaisonnées dans divers canaux de distribution, notamment les supermarchés, les commerces de proximité et les plateformes en ligne, garantit un accès constant aux consommateurs. Par conséquent, les protein crisps assaisonnées restent un incontournable du segment des snacks grand public, ancrant la demande et stimulant la croissance.

Les protein crisps non aromatisées émergent comme le segment à la croissance la plus rapide, avec des projections indiquant un CAGR de 8,77 % pendant la période de prévision. Cette hausse est largement attribuée à l'appétit croissant des fabricants alimentaires pour des inclusions neutres, notamment dans les barres protéinées, les céréales et les substituts de repas. Une telle tendance souligne le rôle évolutif des protein crisps, passant de simples snacks à des ingrédients essentiels. De plus, avec les avancées dans la technologie des arômes et les acquisitions stratégiques comme le rachat de Flavor Producers par Glanbia, les capacités de personnalisation pour les formats aromatisés et neutres sont en hausse. Cet élan propulse les protein crisps non aromatisées vers de nouveaux flux de revenus B2B, élargissant les horizons du marché.

Par type d'emballage : les boîtes répondent aux exigences logistiques de la distribution au détail

En 2025, les sachets à soufflet domineront le marché des protein crisps, capturant 62,54 % de la part totale. Leur avance découle de caractéristiques telles que la refermeabilité et la conception légère, les rendant idéaux pour le commerce électronique. Ces attributs non seulement améliorent la commodité pour les consommateurs, mais réduisent également les coûts d'expédition, car leur nature légère minimise les frais de transport. De plus, leur conception compacte optimise l'espace de stockage, bénéficiant à la fois aux fabricants et aux détaillants. Au-delà de la commodité, ces sachets rationalisent la logistique et le stockage, séduisant à la fois les fabricants et les détaillants. Leur large acceptation dans les catégories de snacks consolide leur position sur le marché. Cependant, les préoccupations concernant la durabilité des matériaux multicouches posent des défis, en particulier sur les marchés soumis à des réglementations environnementales strictes. Les fabricants explorent de plus en plus des alternatives recyclables ou biodégradables pour répondre à ces préoccupations et maintenir leur avantage concurrentiel sur les marchés soucieux de l'environnement.

Les boîtes émergent rapidement comme le segment d'emballage affichant le taux de croissance le plus élevé, avec une prévision de hausse à un CAGR de 10,04 %. Leur ascension est soutenue par des avantages tels que l'empilabilité et une meilleure organisation en rayon, en résonance avec les stratégies de planogramme des détaillants. Les multipacks en boîte trouvent faveur dans les offices d'entreprise et les canaux de restauration collective, élargissant leurs occasions de consommation. Des régions comme l'Europe resserrent les réglementations, imposant des frais de responsabilité élargie des producteurs sur les matériaux non recyclables. Cette pression oriente l'industrie vers les emballages à base de papier. Par conséquent, les boîtes s'imposent comme un choix durable et adapté à la distribution au détail, tout en maintenant des marges bénéficiaires saines.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les marques axées sur le numérique se convertissent à l'omniprésence

En 2025, les supermarchés devraient dominer le marché des protein crisps, engrangeant près de la moitié du chiffre d'affaires total. Leur position dominante est renforcée par un fort trafic de clientèle, une visibilité prominente des produits et des habitudes d'achat ancrées chez les consommateurs. Les supermarchés offrent non seulement aux marques une présence robuste en rayon, mais leur donnent également accès à une clientèle diversifiée dans diverses régions. De plus, ces points de vente s'appuient sur des chaînes d'approvisionnement bien établies et des stratégies promotionnelles, générant des volumes de ventes significatifs. Même face à la concurrence croissante des canaux alternatifs, les supermarchés ancrent résolument le paysage de distribution du marché.

Le commerce en ligne émerge comme le canal à la croissance la plus rapide, avec des projections indiquant un CAGR de 9,45 % pendant la période de prévision. Cette hausse est largement attribuée aux modèles de vente directe aux consommateurs. Notamment, les services d'abonnement affichent des taux de rachat impressionnants de 60 à 70 %, ce qui réduit à son tour les coûts d'acquisition de clients à long terme. De plus, une présence numérique robuste amplifie le pouvoir de négociation d'une marque avec les détaillants traditionnels. Cela est illustré par les expansions hors ligne rapides de marques comme Myprotein dans les grandes chaînes telles que Kroger et Tesco. Le commerce électronique facilite non seulement le marketing ciblé et une portée plus large, mais accélère également les cycles d'adoption des produits. Par conséquent, les canaux en ligne évoluent pour devenir un moteur de croissance essentiel, travaillant en tandem avec la distribution traditionnelle et redéfinissant les stratégies de distribution.

Analyse géographique

En 2025, l'Amérique du Nord devrait représenter 35,07 % du chiffre d'affaires, soutenue par des canaux de nutrition sportive établis et une large portée des supermarchés. Le lancement de Doritos Protein par PepsiCo met en évidence un glissement vers l'acceptation grand public, tandis que l'expansion de Glanbia dans l'Idaho signale une forte conviction dans la demande continue d'ingrédients. Les ventes au détail de snacks à base de plantes au Canada ont atteint 269,4 millions CAD en 2024 (équivalent à 200 millions USD), indiquant un avenir prometteur pour les produits flexitariens.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide, avec un CAGR projeté de 9,05 %. Les consommateurs urbains en Chine, en Inde et en Asie du Sud-Est se tournent vers des snacks riches en protéines de style occidental. Cependant, les adaptations de saveurs locales, telles que le chili-citron vert ou le masala, s'avèrent essentielles. La Corée du Sud illustre le succès des snacks individuels à emporter, tandis que les tendances de prix des isolats de soja en Chine façonnent les structures de coûts mondiales. En Asie du Sud-Est, où la sensibilité aux prix est primordiale, les partenariats locaux de co-fabrication s'avèrent bénéfiques en réduisant les droits de douane et en accélérant les cycles de réapprovisionnement.

L'Europe se trouve à la croisée des chemins entre opportunités et défis réglementaires. Les réglementations biologiques strictes de l'UE, mettant l'accent sur la traçabilité, augmentent les coûts de conformité. Pourtant, ces réglementations permettent également des prix premium sur des marchés comme l'Allemagne, la France et les Pays-Bas. Le Royaume-Uni se distingue comme un pôle d'innovation en matière de saveurs, avec des « rayons protéines » chez les détaillants améliorant la visibilité des produits. Pendant ce temps, des régions comme l'Amérique du Sud et le Moyen-Orient et l'Afrique connaissent une croissance, portée par l'urbanisation et une conscience accrue de la santé. Cependant, des défis tels que les fluctuations monétaires et les problèmes logistiques modèrent le rythme d'expansion.

Paysage concurrentiel

Le marché présente une consolidation modérée, laissant de la place pour les marques challengers. Les confiseurs historiques, comme Ferrero et Mars, pivotent : l'acquisition de Power Crunch par Ferrero en 2025 et le rachat de Kevin's Natural Foods par Mars en 2024 signalent un glissement vers des actifs axés sur les protéines, contrant le déclin traditionnel du sucre. Cette démarche stratégique met en évidence leurs efforts pour diversifier leurs portefeuilles et s'aligner sur les préférences évolutives des consommateurs pour des options plus saines et riches en protéines. Glanbia assure la sécurité de l'approvisionnement grâce à l'intégration verticale, passant de manière transparente de l'isolation des ingrédients aux snacks finis, ce qui renforce non seulement sa chaîne d'approvisionnement mais améliore également l'efficacité opérationnelle. Pendant ce temps, THG capitalise sur son approche axée sur le numérique, tirant parti des plateformes de commerce électronique pour atteindre un public plus large et s'adapter rapidement aux tendances du marché.

La technologie émerge comme un facteur de différenciation clé. Les entreprises adoptant la technologie Extrusion 4.0 réduisent les délais de recherche et développement de 30 à 40 %, permettant une innovation produit plus rapide et réduisant le délai de mise sur le marché. De plus, cette technologie prend en charge la production de lots plus petits mais rentables, répondant aux demandes de consommateurs de niche. La capacité à valoriser les sous-produits renforce non seulement les récits ESG en promouvant la durabilité, mais offre également des gains de marge potentiels, aidant les entreprises à équilibrer rentabilité et responsabilité environnementale. Les investisseurs soutiennent les nouveaux entrants omnicanaux : le financement de série C de Wilde Brands alimente la recherche et le développement de saveurs et un déploiement chez Costco, soulignant la confiance dans la scalabilité de niche au sein du vaste marché des protein crisps. Ce financement reflète également l'intérêt croissant pour les marques capables de combiner efficacement innovation et scalabilité.

Alors que les barres, le jerky et les boissons prêtes à consommer se disputent les emplacements premium en rayon, les pressions concurrentielles s'intensifient. Les marques maîtrisant à la fois les stratégies de commerce électronique et le merchandising traditionnel sont bien positionnées pour en bénéficier, car la maîtrise de ces canaux garantit visibilité et accessibilité à une base de consommateurs diversifiée. En sécurisant des contrats pluriannuels pour les isolats, les entreprises peuvent stabiliser les coûts des matières premières, tandis que l'exploration de recettes protéiques hybrides leur permet d'innover et de répondre à des préférences alimentaires variées. Ces stratégies contribuent à atténuer la volatilité des intrants, préservant leurs marges brutes à mesure que le marché des protein crisps évolue et mûrit.

Leaders du secteur des protein crisps

The Simply Good Foods Company

PepsiCo

General Mills Inc.

1440 Foods (Pure Protein)

THG PLC (Myprotein)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Quaker a dévoilé ses derniers protein crisps à base de riz, affichant 6 grammes de protéines et 9 grammes de grains entiers par portion. Ces protein crisps sont conçues pour répondre aux consommateurs soucieux de leur santé à la recherche d'options de snacks nutritives. Elles sont disponibles en deux saveurs attrayantes : caramel au chocolat, qui offre un goût sucré et indulgent, et barbecue acidulé, offrant un profil de saveur savoureux et audacieux.

- Janvier 2026 : Optimum Nutrition a lancé « The Optimum Advantage », une campagne mondiale mettant en vedette des athlètes d'élite, dans le cadre de son lancement de produit visant à renforcer l'attrait des snacks protéinés. La campagne vise à mettre en évidence les avantages des snacks riches en protéines tout en tirant parti de la crédibilité et de l'influence d'athlètes renommés pour se connecter avec des consommateurs soucieux de leur santé dans le monde entier.

- Janvier 2026 : PepsiCo a lancé Doritos Protein, offrant 10 g de protéines par once, répondant aux consommateurs axés sur la saveur qui privilégient les macronutriments fonctionnels. Ce produit s'aligne sur la demande croissante de snacks alliant goût et bénéfices nutritionnels.

Périmètre du rapport mondial sur le marché des protein crisps

Les protein crisps, élaborées à partir de sources riches en protéines, offrent une expérience de snack croquant, affichant à la fois un profil riche en protéines et une texture croustillante délicieuse. Sur la base de la source de protéines, le marché est segmenté en protein crisps à base de produits laitiers, protein crisps à base de plantes et protein crisps hybrides/autres. Par catégorie, le marché est segmenté en biologique et conventionnel. Sur la base de la saveur, le marché est segmenté en aromatisé et non aromatisé. Par type d'emballage, le marché est segmenté en sachets à soufflet, boîtes et autres. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries/commerces de proximité, boutiques de vente au détail en ligne et autres canaux de distribution. Le rapport offre également une analyse détaillée des principales économies en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et en Afrique.

| Protein crisps à base de produits laitiers |

| Protein crisps à base de plantes |

| Protein crisps hybrides/autres |

| Biologique |

| Conventionnel |

| Aromatisé |

| Non aromatisé |

| Sachets à soufflet |

| Boîtes |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité |

| Boutiques de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source de protéines | Protein crisps à base de produits laitiers | |

| Protein crisps à base de plantes | ||

| Protein crisps hybrides/autres | ||

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par saveur | Aromatisé | |

| Non aromatisé | ||

| Par type d'emballage | Sachets à soufflet | |

| Boîtes | ||

| Autres | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des protein crisps ?

La taille du marché mondial des protein crisps a atteint 1,66 milliard USD en 2026 et devrait atteindre 2,47 milliards USD d'ici 2031, avec un CAGR de 8,31 %

Quelle source de protéines gagne le plus de parts de marché ?

Les formulations hybrides combinant des protéines laitières et végétales se développent au CAGR le plus rapide de 9,82 %, comblant les écarts entre goût et durabilité

À quelle vitesse le commerce en ligne croît-il pour les protein crisps ?

Le commerce en ligne devrait afficher un CAGR de 9,45 % jusqu'en 2031, à mesure que les abonnements en vente directe aux consommateurs et les lancements omnicanaux s'accélèrent

Quelle région contribuera aux revenus incrémentiels les plus élevés ?

L'Asie-Pacifique réalisera les gains incrémentiels les plus importants, progressant à un CAGR de 9,05 % grâce à l'urbanisation et à la sensibilisation croissante à la santé

Dernière mise à jour de la page le: