Tamaño y Participación del Mercado de Proteína de Lenteja

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 132.92 Millones de dólares |

| Tamaño del Mercado (2031) | 192.16 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Lenteja por Mordor Intelligence

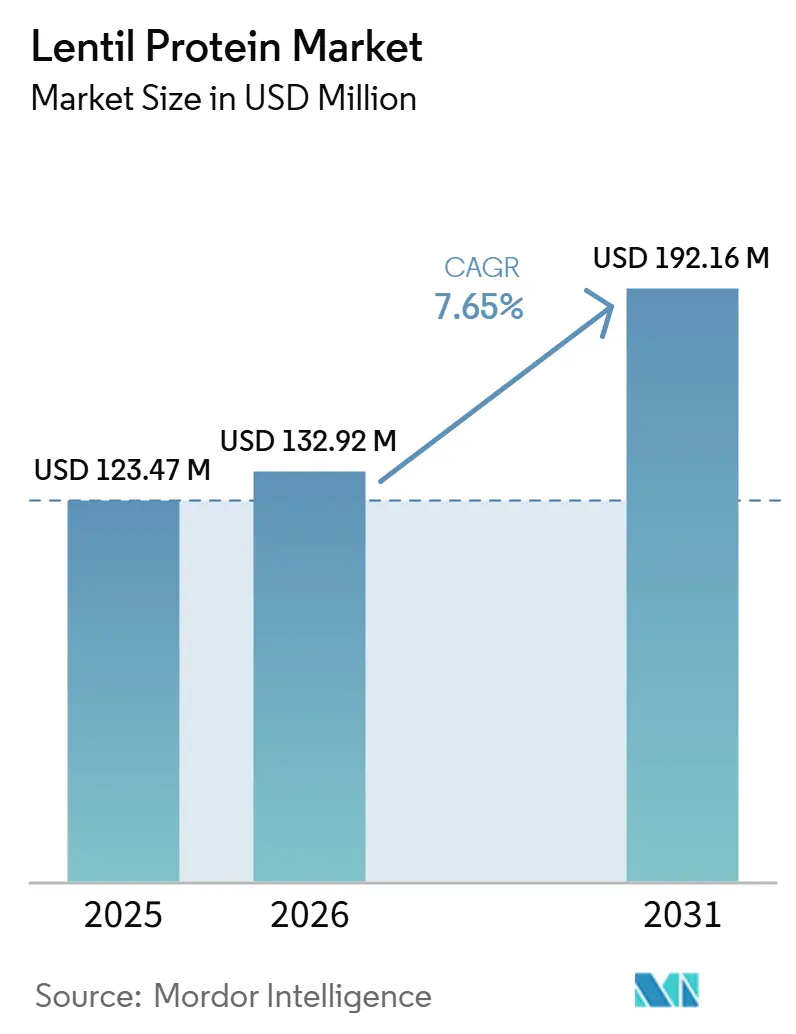

El mercado global de proteína de lenteja está experimentando un crecimiento constante, impulsado por la creciente preferencia por alternativas proteicas de origen vegetal, sostenibles y nutricionalmente ricas. El mercado fue valorado en USD 123,47 millones en 2025, creció a USD 132,92 millones en 2026 y se proyecta que alcance USD 192,16 millones en 2031, con una CAGR del 7,65% durante 2026–2031. Este crecimiento se atribuye principalmente a la creciente adopción de dietas de origen vegetal, la creciente demanda de ingredientes libres de alérgenos y de etiqueta limpia, y el sólido perfil de sostenibilidad de la proteína de lenteja, que tiene un impacto ambiental significativamente menor en comparación con las proteínas de origen animal. Además, los avances en las tecnologías de procesamiento y extracción están mejorando el rendimiento funcional, el sabor y la consistencia de la proteína de lenteja, potenciando su idoneidad para aplicaciones comerciales a gran escala.

Conclusiones Clave del Informe

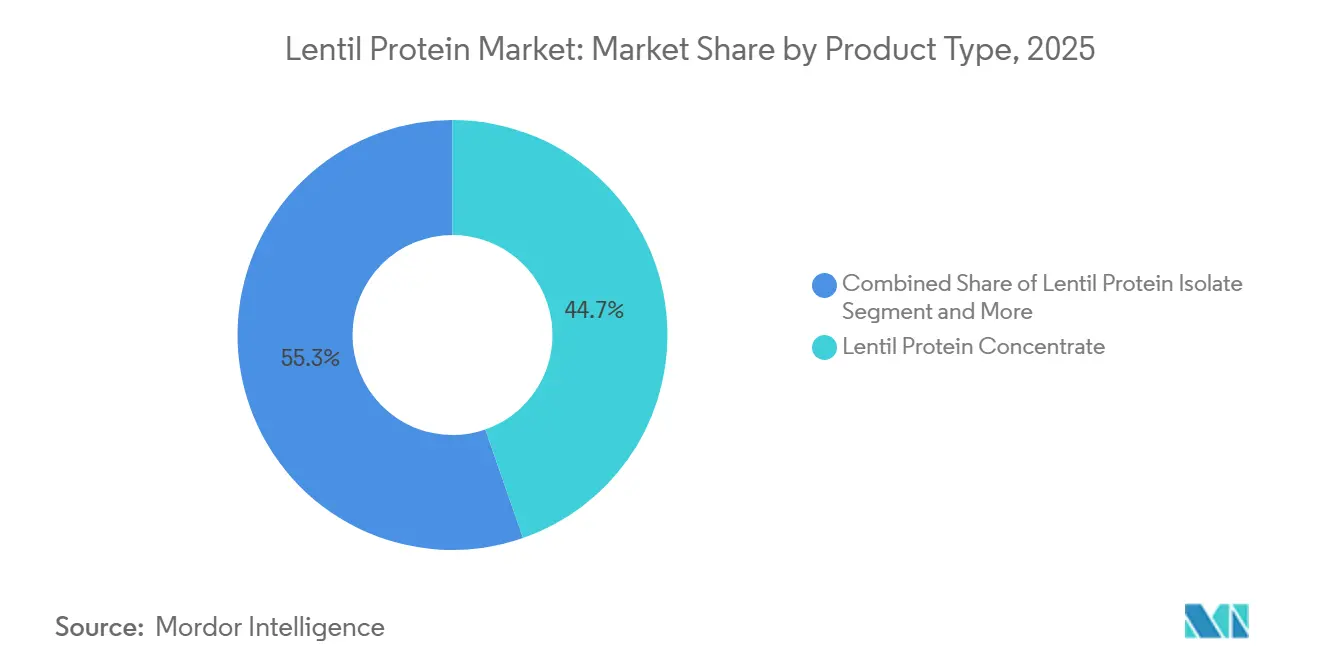

- Por tipo de producto, el concentrado de proteína de lenteja capturó el 44,68% de los ingresos de 2025, mientras que se prevé que el aislado de proteína de lenteja avance a una CAGR del 7,89% hasta 2031.

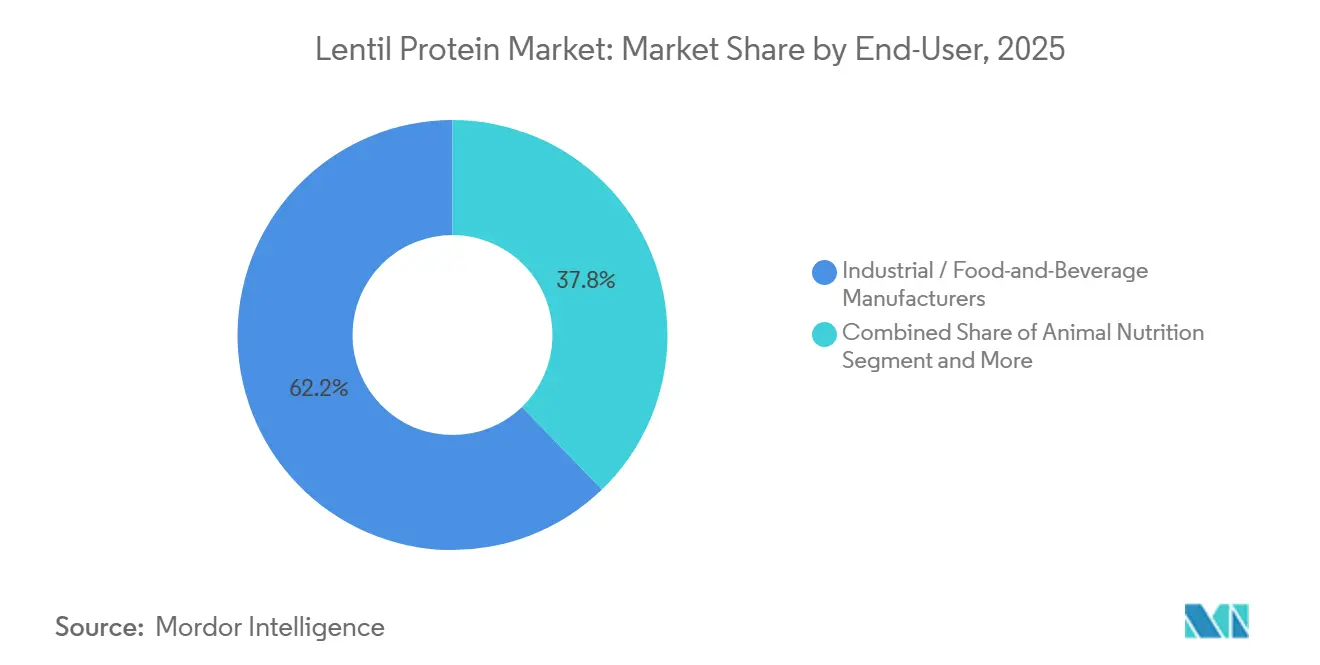

- Por usuario final, los fabricantes industriales y de alimentos y bebidas mantuvieron el 62,23% de la participación del mercado de proteína de lenteja en 2025; la nutrición animal registra la expansión proyectada más rápida con una CAGR del 7,95% hasta 2031.

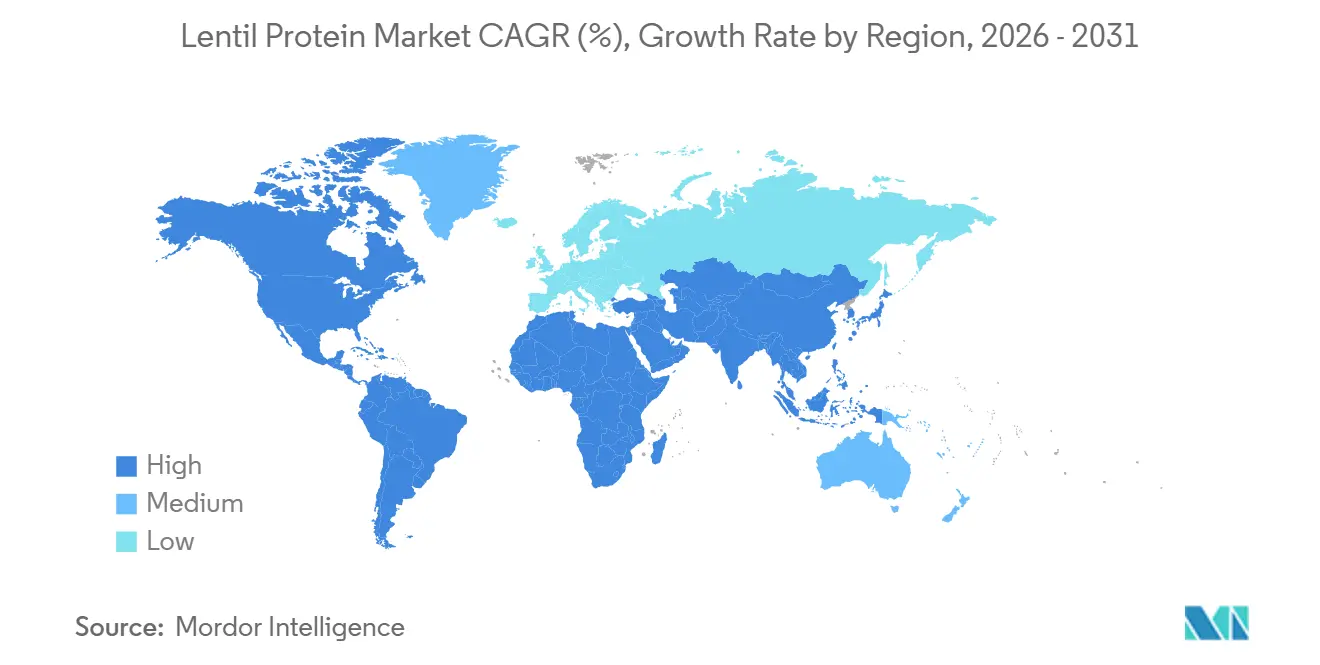

- Por geografía, América del Norte dominó con el 34,12% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico escale a una CAGR del 8,45% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Proteína de Lenteja

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de dietas de origen vegetal | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de proteínas libres de alérgenos | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Sostenibilidad y bajo impacto ambiental | +1.5% | Global, presión regulatoria más fuerte en Europa | Largo plazo (≥ 4 años) |

| Creciente demanda de proteínas de lenteja orgánicas y convencionales | +0.9% | Segmentos premium de América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances en tecnologías de procesamiento | +0.8% | Global, liderado por los centros de Investigación y Desarrollo (I+D) de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Auge en aplicaciones de alimentos y bebidas funcionales | +1.3% | Global, adopción más rápida en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de dietas de origen vegetal

La creciente adopción de dietas de origen vegetal está impulsada por las preferencias de los consumidores en materia de salud, sostenibilidad y consideraciones éticas. Este cambio está llevando a los fabricantes de alimentos a incorporar proteínas alternativas, como la proteína de lenteja, en sus productos para satisfacer las cambiantes demandas dietéticas. Según el Good Food Institute, el 60% de los hogares de los Estados Unidos adquirieron alimentos de origen vegetal en 2025, lo que subraya la aceptación generalizada del consumo de origen vegetal [1]Fuente: Good Food Institute, "La industria de alimentos de origen vegetal está evolucionando". gfi.org. Esta tendencia está incrementando la demanda de fuentes de proteína vegetal diversas y funcionales más allá de las opciones tradicionales como la soja y el guisante. La proteína de lenteja está emergiendo como una alternativa favorable debido a sus beneficios nutricionales y atributos de etiqueta limpia. A medida que los consumidores buscan variedad e innovación en las dietas de origen vegetal, los productores de alimentos están ampliando sus carteras de ingredientes para incluir proteínas emergentes que ofrecen ventajas tanto nutricionales como de formulación.

Creciente demanda de proteínas libres de alérgenos

La creciente demanda de proteínas libres de alérgenos es un factor clave que impulsa el mercado global de proteína de lenteja. Los consumidores buscan progresivamente opciones dietéticas que excluyan alérgenos comunes como los lácteos, la soja y el gluten. La proteína de lenteja, al ser naturalmente hipoalergénica en comparación con muchas fuentes de proteína tradicionales, está ganando popularidad entre los consumidores y fabricantes que abordan las crecientes sensibilidades y restricciones dietéticas. Según los Centros para el Control y la Prevención de Enfermedades, el 31,7% de los adultos en los Estados Unidos fueron diagnosticados con una alergia estacional, eccema o alergia alimentaria en 2024, lo que pone de relieve la creciente prevalencia de las condiciones alérgicas [2]Fuente: Centros para el Control y la Prevención de Enfermedades, "Condiciones Alérgicas Diagnosticadas en Adultos", cdc.gov. Esta tendencia está animando a los productores de alimentos a reformular productos utilizando ingredientes aptos para personas con alergias, aumentando así la adopción de la proteína de lenteja como una alternativa vegetal confiable.

Sostenibilidad y bajo impacto ambiental

La sostenibilidad y el mínimo impacto ambiental de la proteína de lenteja son factores clave que impulsan el crecimiento del mercado, ya que tanto los fabricantes como los consumidores se centran cada vez más en fuentes de proteína ambientalmente responsables. La producción de proteína de lenteja genera emisiones de gases de efecto invernadero significativamente menores en comparación con las proteínas de origen animal, posicionándola como una alternativa viable en la transición hacia sistemas alimentarios sostenibles. En términos de ciclo de vida, la proteína de lenteja produce aproximadamente 1 kg de CO₂-equivalente por kilogramo de proteína, lo que representa una reducción del 98% en comparación con la proteína de res, que emite alrededor de 50 kg de CO₂-equivalente por kilogramo. Este notable beneficio ambiental está impulsando a los productores de alimentos a transitar hacia carteras de proteína vegetal que se alineen con los objetivos corporativos de sostenibilidad y las metas de reducción de carbono. Además, la creciente conciencia de los consumidores sobre el impacto ambiental de sus elecciones dietéticas está acelerando la adopción de la proteína de lenteja, ya que ofrece una opción sostenible y nutritiva sin comprometer la calidad ni la funcionalidad.

Creciente demanda de proteínas de lenteja orgánicas y convencionales

La demanda tanto de proteínas de lenteja orgánicas como convencionales está aumentando, impulsada por la necesidad de opciones de abastecimiento diversas que atiendan los variados requisitos de los consumidores y la industria. La proteína de lenteja orgánica está ganando popularidad entre los consumidores preocupados por la salud que priorizan ingredientes libres de químicos, no transgénicos y cultivados de manera sostenible, alineándose con las preferencias de productos de etiqueta limpia y premium. Mientras tanto, la proteína de lenteja convencional sigue teniendo una fuerte demanda debido a su rentabilidad, disponibilidad a gran escala y suministro confiable, lo que la hace adecuada para la producción en masa y las aplicaciones industriales. Esta estructura de demanda dual permite a los fabricantes atender a múltiples segmentos de consumidores, desde líneas de productos orgánicos premium hasta ofertas de alto volumen y bajo costo, ampliando así el alcance general del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de sabor y gusto desagradable | -0.60% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Limitada conciencia del consumidor | -0.40% | Mercados emergentes en Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Competencia de proteínas vegetales establecidas | -0.70% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Complejidad de la cadena de suministro y el procesamiento | -0.50% | Mercados emergentes, impacto estacional en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de sabor y gusto desagradable

Los problemas de sabor y gusto desagradable asociados con la proteína de lenteja constituyen una restricción significativa en el mercado global de proteína de lenteja, ya que los atributos sensoriales son un factor crítico que influye en la aceptación del producto. La proteína de lenteja comúnmente exhibe un perfil de sabor a legumbre, terroso o ligeramente amargo, que puede ser difícil de enmascarar, especialmente en aplicaciones donde la neutralidad del sabor es crucial. Estas limitaciones sensoriales pueden restringir significativamente su uso en productos que requieren un sabor limpio y una textura suave, creando desafíos sustanciales para los fabricantes que se esfuerzan por satisfacer las cambiantes expectativas de los consumidores. Además, abordar estas preocupaciones de sabor a menudo requiere pasos de procesamiento adicionales, el uso de agentes enmascaradores de sabor o la mezcla con otros ingredientes, lo que conlleva una mayor complejidad de formulación, mayores costos de producción y posibles retrasos en los plazos de desarrollo de productos.

Limitada conciencia del consumidor

La limitada conciencia del consumidor sobre la proteína de lenteja constituye una restricción significativa en el mercado global de proteína de lenteja. En comparación con proteínas de origen vegetal más establecidas como el guisante y la soja, la proteína de lenteja sigue siendo relativamente menos reconocida. Si bien las lentejas se consumen habitualmente como alimento entero, sus formas de proteína procesada no son ampliamente comprendidas ni familiares para los consumidores convencionales, lo que puede obstaculizar su adopción en productos envasados y formulados. Esta falta de conciencia reduce la demanda impulsada por el consumidor, dificultando que los fabricantes posicionen la proteína de lenteja como un ingrediente preferido. Además, la ausencia de esfuerzos sólidos de marketing y marca para la proteína de lenteja, en comparación con las proteínas competidoras, restringe su visibilidad en los canales minoristas y de servicios de alimentación. Los consumidores tienden a favorecer fuentes de proteína bien conocidas y de confianza, lo que crea desafíos para las alternativas más nuevas o menos promocionadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Concentrados Mantienen la Escala Mientras los Aislados se Aceleran

El segmento de concentrado de proteína de lenteja, proyectado para representar el 44,68% de la participación del mercado global de proteína de lenteja en 2025, está impulsado por su equilibrio entre rentabilidad, valor nutricional y eficiencia de procesamiento. Los concentrados requieren un procesamiento menos intensivo en comparación con las variantes más refinadas, reduciendo la complejidad de producción al tiempo que conservan más de los componentes naturales de la lenteja. Esto se alinea con la creciente preferencia de los consumidores por ingredientes mínimamente procesados y de etiqueta limpia. Estos atributos permiten a los fabricantes escalar la producción manteniendo precios competitivos, impulsando así la adopción. Además, el concentrado de proteína de lenteja proporciona un contenido proteico consistente junto con micronutrientes retenidos, posicionándolo como una opción de proteína vegetal nutricionalmente equilibrada.

Se anticipa que el segmento de aislado de proteína de lenteja crecerá a una CAGR del 7,89% hasta 2031, impulsado por la creciente demanda de ingredientes de origen vegetal de alta pureza y alto contenido proteico que satisfagan los requisitos evolutivos de formulación y nutrición. Los aislados ofrecen un contenido proteico significativamente mayor con carbohidratos y grasas reducidos, lo que los hace ideales para los fabricantes enfocados en la fortificación proteica y la precisión nutricional. Esta mayor pureza se alinea con la creciente preferencia por formulaciones densas en proteínas y apoya el desarrollo de productos que requieren un control estricto de macronutrientes. Además, los aislados de proteína de lenteja proporcionan un rendimiento funcional mejorado, incluyendo mayor solubilidad, emulsificación y dispersión, lo que aumenta su compatibilidad con sistemas avanzados de procesamiento de alimentos y formulaciones complejas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Nutrición Animal Supera a las Aplicaciones Alimentarias

El segmento de fabricantes industriales y de alimentos y bebidas, que se espera represente el 62,23% de la participación del mercado global de proteína de lenteja en 2025, es un impulsor clave del crecimiento del mercado. Esto se atribuye a su gran capacidad de adquisición a escala y su papel fundamental en la integración de ingredientes en los sistemas de alimentos procesados. Estos fabricantes operan con altos volúmenes de producción, lo que requiere ingredientes proteicos consistentes, escalables y rentables. La proteína de lenteja cumple con estos requisitos, convirtiéndola en una opción adecuada para aplicaciones industriales. Además, el segmento se beneficia de la creciente tendencia hacia estrategias de reformulación de origen vegetal, ya que las empresas reemplazan o complementan cada vez más las fuentes de proteína tradicionales con alternativas de origen vegetal para alinearse con los estándares evolutivos de posicionamiento y etiquetado de productos.

El segmento de nutrición animal, que se anticipa crecerá a una CAGR del 7,95% hasta 2031, está ganando impulso a medida que la industria de la alimentación animal transita hacia alternativas de proteína sostenibles de origen vegetal. Esta transición tiene como objetivo reducir la dependencia de fuentes tradicionales como la harina de pescado y la harina de soja. La proteína de lenteja se está convirtiendo en una opción preferida debido a su perfil equilibrado de aminoácidos, digestibilidad y origen vegetal, que apoyan los esfuerzos para mejorar la eficiencia de la alimentación y la calidad nutricional. A medida que los fabricantes de alimentos para animales se centran en la diversificación de ingredientes y la resiliencia de la cadena de suministro, la proteína de lenteja proporciona una alternativa confiable para su incorporación en las formulaciones modernas de alimentos para animales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Se proyecta que América del Norte mantenga el 34,12% de la participación del mercado global de proteína de lenteja en 2025, conservando su liderazgo gracias a un ecosistema de proteína de origen vegetal bien establecido, una infraestructura de procesamiento avanzada y sólidas capacidades de innovación. La región se beneficia de una alta concentración de fabricantes de ingredientes y empresas de tecnología alimentaria que invierten activamente en extracción de proteínas, tecnologías de fraccionamiento y desarrollo de ingredientes de etiqueta limpia. Además, la presencia de una cadena de suministro madura, particularmente en países como los Estados Unidos y Canadá —siendo Canadá uno de los mayores productores de lentejas a nivel mundial— garantiza la disponibilidad de materias primas y la estabilidad del suministro. Este ecosistema integrado apoya la producción eficiente a gran escala y la innovación continua de productos, reforzando la posición dominante de América del Norte en el mercado.

Asia-Pacífico está emergiendo como la región de más rápido crecimiento, con una CAGR del 8,45% proyectada hasta 2031. Este crecimiento está impulsado por una sólida producción agrícola, crecientes capacidades de procesamiento y una creciente adopción de ingredientes proteicos de origen vegetal. Países como India desempeñan un papel fundamental, respaldados por una sólida producción doméstica. Según el Ministerio de Agricultura y Bienestar de los Agricultores, India produjo aproximadamente 1,8 millones de toneladas métricas de lentejas durante la temporada rabi de 2024, asegurando una base estable de materias primas para la extracción de proteínas [3]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, "Volumen de producción de lentejas durante la temporada Rabi en India", agriwelfare.gov.in. La región también está siendo testigo de crecientes inversiones en infraestructura de procesamiento de alimentos y estandarización de ingredientes, lo que permite a los fabricantes escalar la producción y mejorar la calidad del producto. A medida que los actores regionales mejoran las tecnologías de procesamiento e integran la proteína de lenteja en aplicaciones industriales, Asia-Pacífico se está convirtiendo en un centro clave de crecimiento en el mercado global.

Europa, junto con América del Sur y Oriente Medio y África, está experimentando un desarrollo constante en el mercado de proteína de lenteja, impulsado por el apoyo regulatorio, las iniciativas de sostenibilidad y la expansión gradual de los ecosistemas de ingredientes de origen vegetal. En Europa, los estrictos marcos regulatorios que promueven ingredientes de etiqueta limpia, transparencia y abastecimiento sostenible están alentando a los fabricantes a adoptar proteínas de origen vegetal como la proteína de lenteja. Mientras tanto, América del Sur y Oriente Medio y África se están beneficiando de la mejora de las prácticas agrícolas, la creciente conciencia sobre las proteínas alternativas y las inversiones en capacidades de procesamiento de alimentos. Aunque estas regiones se encuentran en una etapa relativamente incipiente, la innovación en curso se espera que fortalezca gradualmente su posición en el mercado global de proteína de lenteja.

Panorama Competitivo

El mercado global de proteína de lenteja está moderadamente fragmentado, con una combinación de empresas de ingredientes establecidas y especialistas emergentes en proteína vegetal que compiten en calidad, funcionalidad e innovación. Actores clave como AGT Food and Ingredients, Roquette Frères, Ingredion Inc., Puris Foods y Avena Foods Limited ocupan posiciones significativas, respaldados por sólidas redes de abastecimiento de materias primas, experiencia en procesamiento y capacidades de distribución global. Estas empresas están expandiendo activamente sus carteras de proteína de origen vegetal, con la proteína de lenteja sirviendo como una opción complementaria junto a la proteína de guisante y otras proteínas de leguminosas.

La competencia en el mercado está impulsada principalmente por la calidad del producto, el rendimiento funcional y los avances en las tecnologías de extracción y fraccionamiento de proteínas. Las empresas líderes están invirtiendo en investigación y desarrollo para abordar desafíos como la solubilidad, la neutralidad del sabor y la consistencia. Las iniciativas estratégicas, incluidas las expansiones de capacidad, las asociaciones con fabricantes de alimentos y la integración vertical en el abastecimiento de leguminosas, están configurando la dinámica competitiva. Además, el posicionamiento de etiqueta limpia y las credenciales de sostenibilidad se están convirtiendo en diferenciadores críticos que influyen en las decisiones de compra de los compradores industriales.

El mercado también está experimentando la entrada de actores regionales y de nicho que aprovechan técnicas de procesamiento especializadas y ventajas de abastecimiento localizado, intensificando la competencia tanto a nivel global como regional. Si bien las grandes empresas multinacionales se benefician de las economías de escala y las relaciones establecidas con los clientes, los actores más pequeños compiten a través de la innovación y las soluciones de ingredientes personalizadas. Se espera que este equilibrio entre escala y especialización mantenga la fragmentación moderada del mercado. Los avances continuos en las tecnologías de proteína vegetal y la creciente demanda de proteínas alternativas probablemente continuarán remodelando el panorama competitivo.

Líderes de la Industria de Proteína de Lenteja

AGT Food and Ingredients

Roquette Frères

Ingredion Inc.

Puris Foods

Avena Foods Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: ECO Protein introdujo su proteína en polvo de lenteja de agua (lenteja de agua/lemnácea), ofreciendo una alternativa limpia, sostenible y nutritiva a las proteínas vegetales y lácteas tradicionales. Las lentejas de agua requieren hasta 10 veces menos tierra y agua en comparación con los cultivos de proteína convencionales y crecen directamente sobre el agua sin necesidad de tierras de cultivo.

- Abril de 2025: BENEO, fabricante de ingredientes funcionales, ha inaugurado su primera planta de procesamiento de leguminosas tras un período de construcción de un año y medio. La apertura representa una inversión de aproximadamente 50 millones de euros.

- Septiembre de 2024: La empresa francesa de ingredientes de origen vegetal, Ingood by Olga, ha introducido LENGOOD, un polvo de lenteja fermentada diseñado para aplicaciones de panadería y pastelería de etiqueta limpia y sin huevo. El producto está elaborado con lentejas verdes francesas y se somete a un proceso de fermentación natural sin disolventes.

Alcance del Informe del Mercado Global de Proteína de Lenteja

La proteína de lenteja se extrae de las lentejas para proporcionar una fuente concentrada de proteína de origen vegetal con un sabor neutro y una funcionalidad suave. El mercado de proteína de lenteja está segmentado por tipo de producto, usuario final y geografía. Según el tipo de producto, el mercado está segmentado en aislado de proteína de lenteja, concentrado de proteína de lenteja, harina de proteína de lenteja y proteína de lenteja texturizada. Según el usuario final, el mercado está segmentado en fabricantes industriales / de alimentos y bebidas, nutrición animal y productos farmacéuticos y suplementos dietéticos. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe proporciona el tamaño del mercado y los pronósticos tanto en valor (USD) como en volumen (toneladas) para todos los segmentos mencionados.

| Aislado de Proteína de Lenteja |

| Concentrado de Proteína de Lenteja |

| Harina de Proteína de Lenteja |

| Proteína de Lenteja Texturizada |

| Fabricantes Industriales / de Alimentos y Bebidas | Análogos de Carne | Alternativas Lácteas | Panadería y Snacks |

| Bebidas | |||

| Nutrición para la Salud y el Deporte | |||

| Nutrición Animal | |||

| Productos Farmacéuticos y Suplementos Dietéticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Tipo de Producto | Aislado de Proteína de Lenteja | |||

| Concentrado de Proteína de Lenteja | ||||

| Harina de Proteína de Lenteja | ||||

| Proteína de Lenteja Texturizada | ||||

| Por Usuario Final | Fabricantes Industriales / de Alimentos y Bebidas | Análogos de Carne | Alternativas Lácteas | Panadería y Snacks |

| Bebidas | ||||

| Nutrición para la Salud y el Deporte | ||||

| Nutrición Animal | ||||

| Productos Farmacéuticos y Suplementos Dietéticos | ||||

| Por Geografía | América del Norte | Estados Unidos | ||

| Canadá | ||||

| México | ||||

| Resto de América del Norte | ||||

| Europa | Alemania | |||

| Reino Unido | ||||

| Italia | ||||

| Francia | ||||

| España | ||||

| Países Bajos | ||||

| Resto de Europa | ||||

| Asia-Pacífico | China | |||

| India | ||||

| Japón | ||||

| Australia | ||||

| Resto de Asia-Pacífico | ||||

| América del Sur | ||||

| Oriente Medio y África | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de proteína de lenteja en 2025?

El tamaño del mercado de proteína de lenteja alcanzó USD 123,47 millones en 2025 y se prevé que crezca a una CAGR del 7,64% hasta 2030.

¿Cuál es el tamaño actual del mercado de proteína de lenteja?

Se situó en USD 132,92 millones en 2026 y se proyecta que alcance USD 192,16 millones en 2031.

¿Qué región está creciendo más rápido en proteínas de lenteja?

Asia-Pacífico, con una CAGR esperada del 8,45% entre 2026-2031, liderada por China, India y Australia.

¿Cómo se comparan las proteínas de lenteja con la soja y el guisante en términos de alérgenos?

Las proteínas de lenteja están naturalmente libres de los ocho principales alérgenos enumerados por la Administración de Alimentos y Medicamentos (FDA), a diferencia de la soja y algunos derivados del guisante.

¿Qué impulsa el auge en el uso de proteína de lenteja en nutrición animal?

Los ensayos en acuicultura y alimentos para mascotas muestran hasta un 20% de sustitución de harina de pescado o harina de pollo sin pérdida de rendimiento, reduciendo los costos de alimentación.

Última actualización de la página el: