Tamaño y Participación del Mercado de Snacks Proteicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

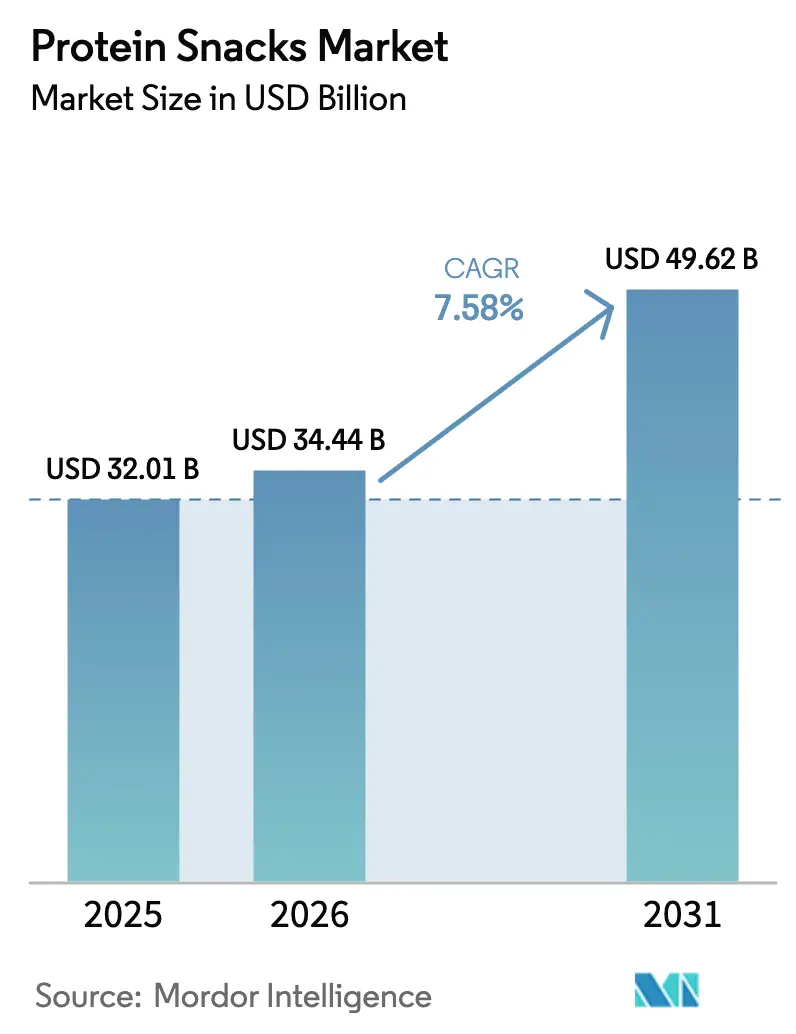

| Tamaño del Mercado (2026) | 34.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.58% CAGR |

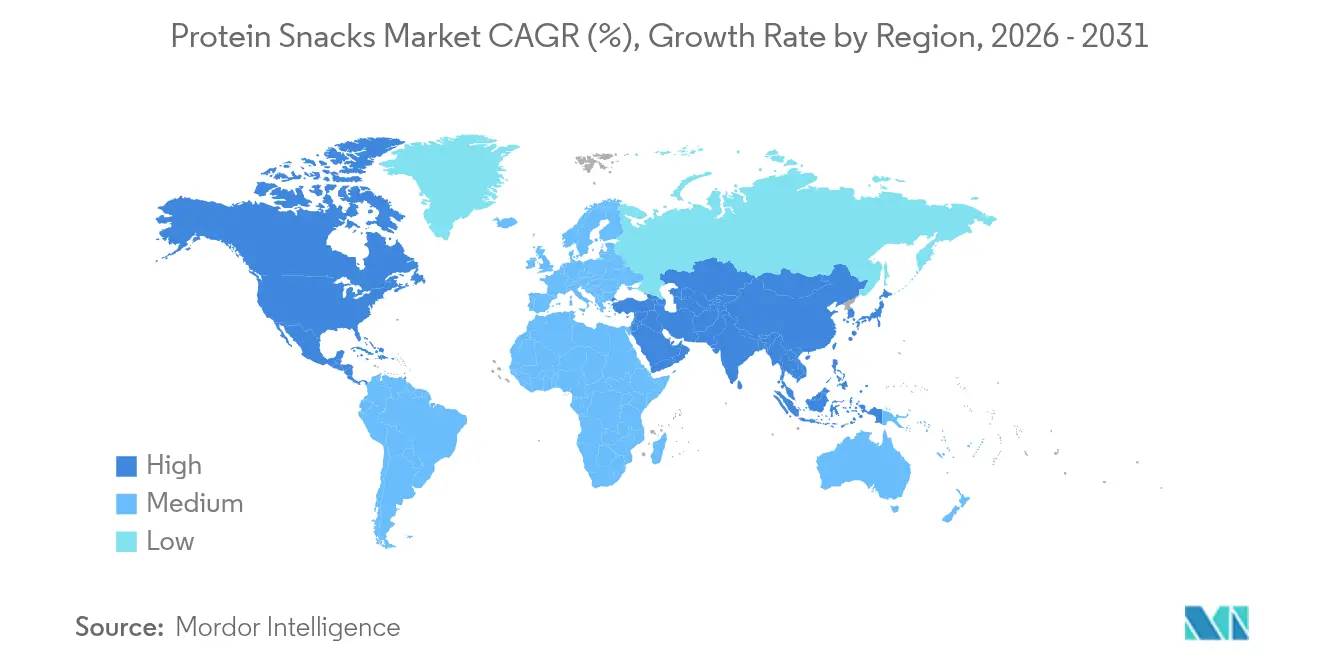

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

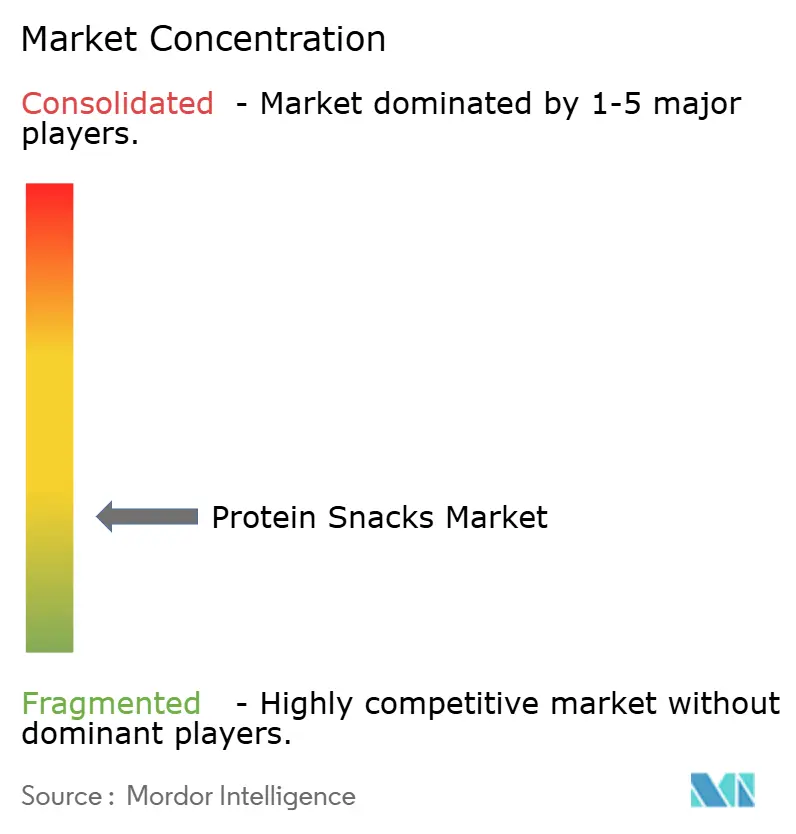

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Snacks Proteicos por Mordor Intelligence

El tamaño del mercado de snacks proteicos en 2026 se estima en USD 34,44 mil millones, creciendo desde el valor de 2025 de USD 32,01 mil millones con proyecciones para 2031 que muestran USD 49,62 mil millones, creciendo a una CAGR del 7,58% durante 2026-2031. A partir de 2025, la redefinición de "saludable" por parte de la FDA está preparada para reforzar la claridad regulatoria e impulsar la confianza en el etiquetado. Este cambio probablemente empoderará a un mayor número de productos de snacks proteicos para hacer declaraciones de propiedades saludables. Este respaldo regulatorio está impulsando la innovación del mercado, destacando tecnologías emergentes como la fermentación, la producción de proteínas cultivadas y las proteínas a base de insectos, todas reconocidas por su sostenibilidad y rentabilidad. Si bien las proteínas tradicionales de origen animal mantienen su dominio, hay un notable aumento en los formatos de proteínas vegetales y alternativas. América del Norte sigue a la vanguardia de la adopción del mercado, impulsada por una sólida red de distribución y una base de consumidores exigente. En contraste, la región de Asia-Pacífico está emergiendo rápidamente como un punto de crecimiento, impulsada por el aumento de los niveles de ingresos y una mayor conciencia sanitaria urbana. El auge del comercio electrónico y los canales directos al consumidor está revolucionando el acceso a los snacks proteicos, particularmente entre el público más joven y con conocimientos tecnológicos. Productos como RXBARs, el beef jerky de Jack Link's y las barras de proteína KIND subrayan el giro del mercado hacia ofertas estables en estantería y ricas en nutrientes que combinan a la perfección la conveniencia con los beneficios para la salud.

Conclusiones Clave del Informe

- Por tipo de producto, los snacks de carne capturaron el 55,02% de la participación del mercado de snacks proteicos en 2025; se prevé que los Chips y Crisps se expandan a una CAGR del 9,02% hasta 2031.

- Por fuente de proteína, los formatos de origen animal representaron el 68,10% del tamaño del mercado de snacks proteicos en 2025, mientras que se proyecta que las proteínas fermentadas, cultivadas y de insectos crezcan a una CAGR del 10,05% entre 2026-2031.

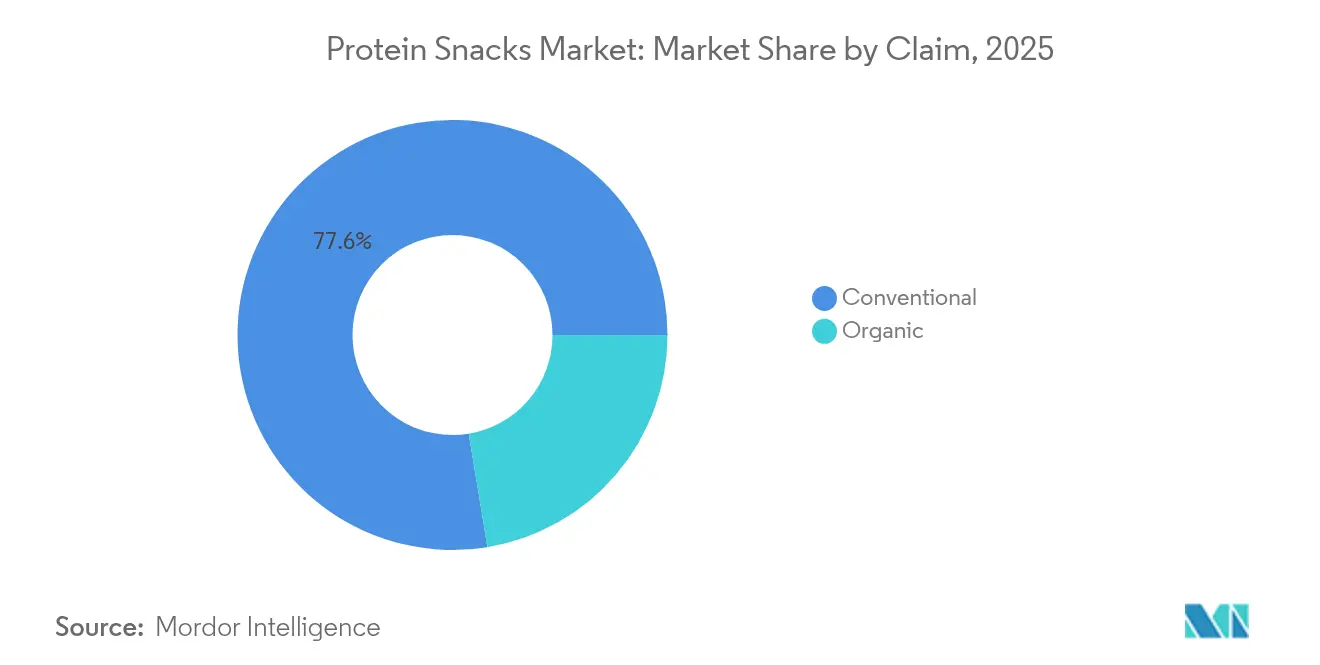

- Por declaración, los productos convencionales mantuvieron una participación en los ingresos del 77,60% en 2025; se anticipa que las variantes orgánicas avancen a una CAGR del 9,08% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación del 41,70% del tamaño del mercado de snacks proteicos en 2025, mientras que se espera que el comercio minorista en línea aumente a una CAGR del 9,35% hasta 2031.

- Por geografía, América del Norte lideró con el 37,55% de la participación del mercado de snacks proteicos en 2025, y Asia-Pacífico está preparada para la expansión más rápida con una CAGR del 9,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Snacks Proteicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia del consumidor por una mayor ingesta diaria de proteínas | +1.8% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de la participación deportiva y la cultura del fitness entre los jóvenes | +1.2% | Global, fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Demanda de opciones de snacking convenientes y para llevar | +1.4% | Global, centros urbanos | Corto plazo (≤ 2 años) |

| Innovación de productos que abarca nuevos sabores, formatos e ingredientes | +1.0% | América del Norte y Europa liderando | Mediano plazo (2-4 años) |

| Enfoque en etiqueta limpia e ingredientes naturales que impulsan la confianza | +0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Colaboraciones con celebridades e influenciadores que impulsan la prueba | +0.5% | Global, mercados impulsados por redes sociales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia y Preferencia del Consumidor por una Mayor Ingesta de Proteínas como Cambio de Estilo de Vida

La preferencia del consumidor por dietas ricas en proteínas está impulsando la demanda en el mercado de hot dogs y salchichas, que atiende las prioridades dietéticas modernas con sus ofertas convenientes y densas en proteínas. A medida que el consumo de proteínas gana terreno, especialmente entre las mujeres y la Generación Z, categorías como las salchichas, antes predominantemente masculinas, ahora disfrutan de un atractivo más amplio. En 2024, marcas como Applegate y Hebrew National lanzaron productos centrados en proteínas con etiqueta limpia, incluidas salchichas de pavo orgánicas y frankfurters de res bajos en sodio, dirigidos específicamente a consumidores conscientes de su salud. Plataformas como TikTok, donde el contenido de preparación de comidas ricas en proteínas se vuelve viral con frecuencia, han transformado artículos como las salchichas de pollo de caprichos ocasionales a alimentos básicos diarios. El Perfil de Proteínas 2025 de Cargill destacó que el 61% de los consumidores aumentó su ingesta de proteínas en 2024 [1]Fuente: Cargill, "Perfil de Proteínas 2025," cargill.com. Al mismo tiempo, el Consejo Internacional de Información Alimentaria (IFIC) señaló un aumento en el porcentaje de consumidores estadounidenses que buscan una mayor ingesta de proteínas, saltando del 59% en 2022 al 71% en 2024 [2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud 2024," ific.org. Esta tendencia centrada en las proteínas también ha impulsado el crecimiento en segmentos de snacks complementarios, con favoritos del comercio minorista como Jack Link's Beef Jerky, KIND Protein Bars y Premier Protein Shakes ocupando un lugar central, subrayando la creciente huella del consumo centrado en proteínas.

Mayor Participación Deportiva y Cultura Orientada al Fitness entre los Jóvenes

A medida que las generaciones más jóvenes adoptan cada vez más el entrenamiento de fuerza y el fitness, la demanda de snacks proteicos envasados está aumentando. Estos consumidores buscan opciones convenientes y ricas en proteínas que ayuden al crecimiento muscular y la recuperación. Según la Encuesta de Comportamiento de Riesgo Juvenil 2023 de los CDC, los adolescentes estadounidenses están realizando nuevamente ejercicios de fortalecimiento muscular al menos tres veces por semana, revirtiendo una tendencia descendente anterior [3]Fuente: Centros para el Control y la Prevención de Enfermedades, "Encuesta de Comportamiento de Riesgo Juvenil 2023," cdc.gov. Este cambio de comportamiento está impulsando una demanda de snacks funcionales que se integran perfectamente en estilos de vida activos. En 2024, productos como Quest Protein Bars, Jack Link's Beef Jerky y Premier Protein Shakes tuvieron mayor visibilidad en cadenas minoristas como Target y CVS, dirigidos específicamente a entusiastas del gimnasio, atletas y personas con conocimientos de fitness. Estos productos resuenan entre los consumidores más jóvenes que ven las proteínas como fundamentales para sus aspiraciones de rendimiento y composición corporal. Esta tendencia no se limita a los Estados Unidos; en la región de Asia-Pacífico, un aumento en las inscripciones de jóvenes en gimnasios y una cultura de fitness en redes sociales están impulsando la demanda de snacks portátiles y ricos en proteínas como chips, bocados y batidos listos para beber. A medida que el entrenamiento de fuerza pasa de ser una actividad de nicho a un estilo de vida convencional, el consumo de snacks proteicos se está volviendo habitual, impulsando la expansión de la categoría en general.

Conveniencia y Opciones de Snacking para Llevar

A medida que los estilos de vida ajetreados ocupan un lugar central, el mercado de snacks proteicos envasados está experimentando un auge, especialmente en formatos como galletas, crisps, vasitos de yogur y batidos listos para beber. Los consumidores favorecen cada vez más estas opciones de nutrición portátiles y funcionales sobre las comidas tradicionales. Según el informe Estado del Snacking 2024 de Mondelez, el 60% de los consumidores globales ahora optan por múltiples snacks pequeños a lo largo del día, con un sorprendente 91% que consume snacks diariamente. Esto subraya la conveniencia como un factor clave del consumo. En respuesta, las marcas han lanzado innovaciones que atienden esta demanda para llevar. Las ofertas notables incluyen los Vasitos de Queso Cottage Rico en Proteínas de Good Culture, los Protein Puffs de Enlightened y las Bebidas de Yogur Oikos Pro. Estos productos, que cuentan con alto contenido de proteínas y formatos individuales resellables, han encontrado su lugar en establecimientos como Walgreens y Kroger, exhibidos prominentemente en secciones de agarre y consumo inmediato o de bienestar. Los modelos de comercio electrónico, particularmente los basados en suscripción de Core Power y Catalina Crunch, refuerzan aún más la accesibilidad, permitiendo a los consumidores abastecerse de snacks proteicos para el trabajo, los viajes o las sesiones de gimnasio. Este cambio hacia la conveniencia no solo está alterando el panorama del snacking, sino que también está amplificando la importancia de los snacks envasados ricos en proteínas en los hábitos alimenticios diarios.

Colaboraciones con Celebridades e Influenciadores que Impulsan el Aumento de la Demanda

Las colaboraciones con celebridades e influenciadores están remodelando el mercado de snacks proteicos envasados, especialmente entre la Generación Z y los millennials urbanos, convirtiendo el consumo cotidiano en una declaración de estilo de vida. Las marcas están aprovechando la influencia cultural de las celebridades, con el 52% de los consumidores probando nuevos productos proteicos tras la exposición en línea, para mejorar la visibilidad y la confianza. Un ejemplo notable en noviembre de 2024, SuperYou, fue cofundada por el actor de Bollywood Ranveer Singh. SuperYou introdujo chips, obleas y barras ricas en proteínas, atendiendo el deseo de los jóvenes indios por snacks funcionales pero de moda. Gracias a su marketing audaz centrado en las redes sociales y el respaldo de celebridades. Los influenciadores de fitness en plataformas como TikTok e Instagram amplifican esta tendencia, mostrando barras de proteína y chips en trucos de recetas y segmentos de "lo que como en un día", remodelando así las percepciones del consumidor sobre el sabor y el rendimiento. Los actores globales, incluidos Barebells y Lenny & Larry's, están aprovechando esta ola, utilizando contenido generado por influenciadores y lanzamientos exclusivos de edición limitada para impulsar el compromiso y la prueba. Esta mentalidad del consumidor en evolución, que ve los snacks proteicos como aspiracionales y accesibles, está ampliando el atractivo de la categoría y acelerando la adopción de productos premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción para fuentes de proteínas premium | -1.2% | Global, más fuerte en mercados desarrollados | Corto plazo (≤ 2 años) |

| Preocupaciones por alérgenos con proteínas de suero, soja y frutos secos | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Desafíos de sabor y textura frente a los snacks tradicionales | -0.6% | Global, especialmente formatos de origen vegetal | Mediano plazo (2-4 años) |

| Sensibilidad al precio del consumidor en mercados de menores ingresos | -0.9% | Mercados emergentes y segmentos de valor | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción, Especialmente para Fuentes de Proteínas de Alta Calidad

En 2024, las interrupciones en la cadena de suministro lácteo y las fluctuaciones en los costos de energía llevaron a un aumento del 20 al 50% en los precios de la proteína de suero. Este aumento ha tenido un efecto directo en los precios de productos como batidos listos para beber, barras de proteína y yogures, todos los cuales dependen en gran medida del suero. Agravando aún más estos desafíos, el Departamento de Agricultura de los Estados Unidos (USDA) pronostica un aumento del 41,1% en los precios de los huevos para 2025. Estas presiones inflacionarias están empujando a las marcas a reformular sus productos, reducir tamaños o aumentar los precios al por menor, lo que en consecuencia los hace menos asequibles para los consumidores con presupuesto ajustado. Sumando a los problemas, las acciones comerciales regulatorias han intensificado la situación. En 2023, los Estados Unidos impusieron un margen de dumping del 122,19% a la proteína de guisante china, una fuente de proteína vegetal de rápido crecimiento. Esta medida no solo interrumpió la cadena de suministro, sino que también empujó a las marcas hacia alternativas más costosas. Las marcas más pequeñas, por otro lado, luchan con cuellos de botella en la fabricación. La naturaleza intensiva en capital de los procesos de fortificación de proteínas exige equipos de precisión y energía, tensando sus recursos. Esta tensión financiera no solo reduce los márgenes de beneficio, sino que también frena la innovación y limita la penetración del mercado en las economías emergentes, obstaculizando los esfuerzos de expansión global.

Sensibilidad al precio entre los consumidores

A pesar de una creciente conciencia sobre la salud y el fitness, muchos consumidores todavía ven los snacks proteicos como artículos de lujo en lugar de elementos esenciales diarios. Los ingredientes de alta calidad, como el aislado de suero, las mantequillas de frutos secos y las carnes de animales alimentados con pasto, elevan los precios, creando un obstáculo psicológico para los compradores potenciales, especialmente cuando los beneficios inmediatos no son evidentes. Los consumidores más jóvenes, particularmente los estudiantes universitarios y los profesionales en el inicio de su carrera, a menudo ven los snacks proteicos como caprichos "aspiracionales", disfrutándolos después del entrenamiento o durante rutinas específicas, pero no como snacks diarios debido a las limitaciones presupuestarias. Las familias sensibles al precio, especialmente en los segmentos de ingresos bajos y medios, priorizan el volumen y la saciedad sobre los beneficios nutricionales. A menudo eligen snacks convencionales en paquetes múltiples, que proporcionan más cantidad por el mismo precio que una sola barra de proteína. Incluso aquellos motivados por la salud dudan si los snacks proteicos no parecen ofrecer valor, ya sea en sabor, tamaño de la porción o impulso energético en relación con su precio. En los entornos minoristas, los consumidores a menudo comparan los snacks proteicos con opciones tradicionales como chips, galletas o barras de granola. Ante una diferencia de precio del 40 al 80%, muchos dejan de lado su interés inicial en los snacks proteicos. Si bien las promociones pueden generar compras por primera vez, rara vez conducen a una compra habitual una vez que se reanudan los precios regulares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Snacks de Carne Lideran Mientras la Innovación Diversifica

En 2025, los snacks de carne dominan el mercado, capturando el 55,02% de la participación total. Este dominio subraya una sólida inclinación del consumidor hacia fuentes de proteínas completas, conveniencia y sabores salados. La madurez del segmento se ve reforzada por posicionamientos establecidos en el comercio minorista y una alta tasa de compras repetidas. Marcas como Country Archer ejemplifican este impulso, con ventas que alcanzaron USD 200 millones en 2024 y proyectadas para llegar a USD 300 millones en 2025. Este crecimiento está impulsado por innovaciones como los Ancestral Beef Blend Meat Sticks, que atienden la creciente demanda de productos cárnicos funcionales y densos en nutrientes.

Los chips y crisps son la categoría de más rápido crecimiento del mercado, con una CAGR del 9,02% hasta 2031. Su rápido ascenso subraya la exitosa fortificación proteica de los snacks tradicionales, manteniendo el sabor y la textura. Los Crispy Edamame de Biena, con sus 13 gramos de proteína por porción, ejemplifican esta tendencia, igualando los estándares de proteína de alimentos básicos como los huevos. Las Barras de Proteína sirven como punto de entrada principal para muchos consumidores, con variantes ricas en proteínas generando casi USD 1.500 millones, gracias a su conveniencia funcional y portabilidad. Los segmentos más nuevos como galletas y bocados y pudines y yogures están diversificando el panorama, fusionando la indulgencia con los beneficios de las proteínas. En contraste, los batidos listos para beber están lidiando con una fuerte competencia de los snacks sólidos, que resuenan más con los deseos cambiantes de los consumidores de saciedad y textura.

Por Fuente de Proteína: Las Proteínas Animales Dominan Mientras las Alternativas se Aceleran

En 2025, las proteínas de origen animal dominan con una participación de mercado del 68,10%, gracias a sus superiores perfiles de aminoácidos, alta biodisponibilidad y la confianza arraigada del consumidor. El suero y la caseína desempeñan roles fundamentales en la elaboración de barras de proteína y batidos listos para beber, disfrutando de los beneficios de una infraestructura de procesamiento bien establecida y una amplia aceptación. Las proteínas de origen cárnico, particularmente las que se encuentran en el jerky, los sticks y los chips fortificados, continúan atrayendo a los consumidores con sus sabores familiares y cualidades saciantes. Mientras tanto, los productos proteicos híbridos que combinan lácteos con elementos cárnicos o de origen vegetal están ganando atención por su equilibrio nutricional y de sabor.

Las proteínas fermentadas, cultivadas y de insectos son el segmento de más rápido crecimiento, con una CAGR proyectada del 10,05% hasta 2031. Un cambio del consumidor hacia la sostenibilidad, las tecnologías alimentarias innovadoras y una mayor diversificación de fuentes de proteínas impulsa este auge. Las innovaciones en productos envasados subrayan esta tendencia, con ofertas como los Roasted Crickets de Brave, que aportan 14 g de proteína por porción, y los snacks de micoproteína de Quorn, ahora destacados en secciones de snacks ricos en proteínas en todo el Reino Unido y mercados internacionales selectos. Tales avances anuncian una ola de oportunidades para snacks con etiqueta limpia y de origen ético, que resuenan con los valores en evolución de los consumidores actuales.

Por Declaración: Los Productos Convencionales Lideran Mientras lo Orgánico Gana en el Segmento Premium

En 2025, los snacks proteicos convencionales dominaron el mercado con una participación del 77,60%, gracias a su rentabilidad y amplio atractivo. Las cadenas de suministro establecidas, los menores gastos de producción y la amplia presencia en el comercio minorista posicionan a los productos convencionales como la opción preferida para los consumidores con presupuesto ajustado. Los gigantes del comercio minorista, reconociendo esta tendencia, están ampliando sus ofertas de marca propia. Ejemplos notables incluyen las barras de proteína Millville de Aldi y la línea Pure Protein de Walmart, ambas dirigidas a compradores convencionales que priorizan los beneficios funcionales sin forzar sus billeteras. Esta ventaja en asequibilidad no solo impulsa los volúmenes de compra, sino que también consolida la lealtad a la marca en los canales minoristas convencionales.

Por otro lado, los snacks proteicos orgánicos están en una trayectoria ascendente, con una CAGR del 9,08% hasta 2031. Este auge subraya una creciente preferencia del consumidor por productos con etiqueta limpia y mínimamente procesados que resuenan con la conciencia sanitaria y medioambiental. Marcas como Orgain y RXBAR Organic han creado un nicho destacando sus ingredientes orgánicos certificados y evitando los aditivos artificiales. Además, las renovadas regulaciones de declaración "saludable" de la FDA, programadas para entrar en vigor en febrero de 2025, están preparadas para reforzar el atractivo de los productos centrados en lo orgánico.

Por Canal de Distribución: Los Supermercados/Hipermercados Dominan Mientras el Comercio Electrónico Crece

En 2025, los supermercados/hipermercados capturan una participación de mercado del 41,70%, gracias a su amplia presencia física y su profunda integración en los hábitos de compra semanal de los consumidores. Estos minoristas capitalizan las compras por impulso, las promociones en tienda y las colaboraciones con las principales marcas de snacks proteicos, asegurando que estos productos disfruten de un espacio privilegiado en las estanterías. Marcas como Pure Protein y Quest Nutrition aprovechan la visibilidad de este canal, utilizando formatos de paquetes múltiples y exhibidores en cabecera de góndola para promover la prueba y las compras a granel. Con su amplia variedad y fácil accesibilidad, este formato se destaca como el canal principal para la distribución masiva de snacks proteicos.

Las tiendas minoristas en línea están emergiendo como el canal de más rápido crecimiento, con una CAGR proyectada del 9,35% hasta 2031, impulsada por una transformación digital en los hábitos de compra. Marcas como Chomps y ALOHA, que operan con un modelo directo al consumidor, aprovechan los servicios de suscripción y el marketing en redes sociales para cultivar la lealtad y garantizar ventas repetidas. Mientras tanto, Amazon amplía las opciones del consumidor con sus ofertas de marca propia y de mercado de terceros, aunque estas conllevan una dependencia de los algoritmos de la plataforma y la logística. Las tiendas especializadas de deportes y salud mantienen su atractivo de nicho con selecciones curadas y personal experto. En contraste, las tiendas de conveniencia y supermercados, situados en concurridos centros urbanos, atienden las necesidades de consumo inmediato. A medida que las compras omnicanal se convierten en la norma, las marcas están fusionando cada vez más sus estrategias en línea y fuera de línea para proporcionar una experiencia de compra cohesiva y personalizada.

Análisis Geográfico

En 2025, América del Norte lidera el mercado global de snacks proteicos con una participación del 37,55%, respaldada por la profunda afinidad de los consumidores por las proteínas en formato snack y un marco minorista bien establecido. En los supermercados, los pasillos de alimentos saludables y las tiendas de conveniencia de los Estados Unidos, las barras de proteína como Pure Protein y los snacks de carne como Jack Link's Beef Jerky han consolidado su presencia, extendiendo su atractivo más allá del consumo posterior al entrenamiento. Estas ofertas no solo prosperan gracias a alternativas efectivas de marca propia, ejemplificadas por la línea Pure Protein de Walmart, sino que también se benefician de un sistema logístico maduro y una gestión experta de las estanterías, asegurando que estén disponibles de manera consistente en todo el país.

Asia-Pacífico emerge como la región líder en el mercado de snacks proteicos envasados, con una CAGR proyectada del 9,42% hasta 2031. En India y China, los consumidores de clase media urbana se inclinan hacia snacks ricos en proteínas como las Barras de Proteína Diretto, los Chips SuperU y las Galletas de Proteína Yörk. Sus elecciones están impulsadas por el deseo de opciones convenientes y ricas en proteínas que resuenan con sus estilos de vida acelerados y objetivos de salud. El auge del comercio electrónico y el surgimiento de formatos minoristas modernos, particularmente en la India urbana, están impulsando aún más esta tendencia, con plataformas de entrega y marcas de bienestar ganando un impulso significativo.

Mientras otras regiones experimentan un crecimiento moderado en el mercado de snacks proteicos envasados, Europa ve a sus consumidores inclinarse hacia opciones de etiqueta limpia. Snacks como las Barras de Proteína Orgain y los Protein Bites Nākd son favorecidos por sus declaraciones de salud, sabor y certificaciones de confianza. En América del Sur y Oriente Medio y África, la penetración de los snacks proteicos es gradual. Si bien productos como los Yogures de Proteína Well Yeah y las Barras Barebells encuentran su camino en algunos establecimientos minoristas modernos selectos, desafíos como las brechas de infraestructura, la sensibilidad al costo y los obstáculos logísticos dificultan un alcance más amplio.

Panorama Competitivo

El mercado de snacks proteicos está fragmentado, y las marcas recurren cada vez más a las estrategias de marketing como medio de diferenciación. Tanto los nombres establecidos como los nuevos participantes se están alineando con las preferencias del consumidor, enfatizando el posicionamiento de etiqueta limpia, la transparencia y la narrativa convincente. Marcas como Chomps y ALOHA destacan su compromiso con ingredientes no transgénicos, sin gluten y de origen sostenible, fomentando la confianza y los vínculos emocionales con los consumidores conscientes de su salud. A través de campañas en redes sociales, colaboraciones con influenciadores y contenido generado por usuarios, estas marcas están creando narrativas identificables que resuenan con su audiencia. Además, los modelos directos al consumidor empoderan a los nuevos participantes para sortear los obstáculos minoristas tradicionales, permitiéndoles personalizar las ofertas y cultivar la lealtad a través de servicios de suscripción y marketing por correo electrónico enfocado.

Los avances tecnológicos se están volviendo fundamentales, especialmente en el abastecimiento de ingredientes, la mejora de la textura y la garantía de la estabilidad en estantería. Las empresas recurren a técnicas como la extrusión de alta humedad y la fermentación de precisión para elevar la experiencia sensorial de los snacks proteicos de origen vegetal. Por ejemplo, la tecnología de extrusión está permitiendo a las marcas crear texturas infladas similares a los chips a partir de proteína de guisante o garbanzo, atendiendo a los entusiastas de los snacks convencionales. Innovadores como Clextral emplean métodos de procesamiento únicos para lograr texturas escalables similares a la carne a partir de proteínas vegetales, presentando alternativas creíbles al jerky o las barras convencionales.

Para consolidar su posición en el mercado, las empresas están siguiendo estrategias como la integración vertical, las adquisiciones y la ampliación de las capacidades de fabricación. Los gigantes alimentarios establecidos están adquiriendo marcas de snacks proteicos de nicho para una entrada rápida al mercado y beneficios operativos, como se vio con la adquisición de Power Crunch por parte de Ferrero y la adquisición de Simple Mills por parte de Flowers Foods. Por otro lado, los actores emergentes como Chomps están forjando asociaciones, como con Western Smokehouse Partners, para establecer instalaciones de producción dedicadas, mejorando su supervisión de la cadena de suministro y la escalabilidad.

Líderes de la Industria de Snacks Proteicos

Mondelez International

PepsiCo Inc.

General Mills Inc.

Nestle S.A

Mars, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Ferrero Group completó la adquisición del fabricante de snacks proteicos Power Crunch, ampliando las ofertas de mejor calidad nutricional de Ferrero North America.

- Enero de 2025: Flowers Foods anunció una adquisición de USD 795 millones de Simple Mills para acelerar su posición en los snacks saludables.

- Diciembre de 2024: TruFood Manufacturing y Bar Bakers se fusionaron para formar Tandem Foods, creando un fabricante por contrato de ocho plantas centrado en barras de proteína y galletas.

- Noviembre de 2024: El actor Ranveer Singh lanzó Super You, debutando con barras de obleas de proteína vegana que aportan 10 g de proteína por porción mediante tecnología de proteína de levadura bio-fermentada.

Alcance del Informe Global del Mercado de Snacks Proteicos

| Barras de Proteína | |

| Snacks de Carne | Jerky |

| Sticks | |

| Salchichas | |

| Otros Tipos de Productos | |

| Chips y Crisps | |

| Galletas y Bocados | |

| Batidos de Proteína Listos para Beber | |

| Pudines y Yogures | |

| Otros |

| De Origen Animal | Suero y Caseína |

| De Base Cárnica | |

| Proteína de Huevo | |

| Otros | |

| De Origen Vegetal | Soja |

| Guisante | |

| Otros | |

| Otros (Proteínas Fermentadas, Cultivadas y de Insectos) |

| Orgánico |

| Convencional |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia/Supermercados de Barrio |

| Tiendas Especializadas de Deportes y Salud |

| Tiendas Minoristas en Línea |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Barras de Proteína | |

| Snacks de Carne | Jerky | |

| Sticks | ||

| Salchichas | ||

| Otros Tipos de Productos | ||

| Chips y Crisps | ||

| Galletas y Bocados | ||

| Batidos de Proteína Listos para Beber | ||

| Pudines y Yogures | ||

| Otros | ||

| Por Fuente de Proteína | De Origen Animal | Suero y Caseína |

| De Base Cárnica | ||

| Proteína de Huevo | ||

| Otros | ||

| De Origen Vegetal | Soja | |

| Guisante | ||

| Otros | ||

| Otros (Proteínas Fermentadas, Cultivadas y de Insectos) | ||

| Por Declaración | Orgánico | |

| Convencional | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas de Conveniencia/Supermercados de Barrio | ||

| Tiendas Especializadas de Deportes y Salud | ||

| Tiendas Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de snacks proteicos?

El tamaño del mercado global de snacks proteicos es de USD 34,44 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de snacks proteicos?

Se prevé que registre una CAGR del 7,58%, alcanzando USD 49,62 mil millones en 2031.

¿Qué segmento de producto lidera el mercado de snacks proteicos?

Los snacks de carne dominan con una participación en los ingresos del 55,02%, aunque los chips y crisps registran el crecimiento más rápido con una CAGR del 9,02%.

¿Qué región muestra el mayor potencial de crecimiento?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 9,42% entre 2026-2031 debido al aumento de los ingresos y la conciencia sanitaria.

Última actualización de la página el: