Tamanho e Participação do Mercado de Protein Crisps

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

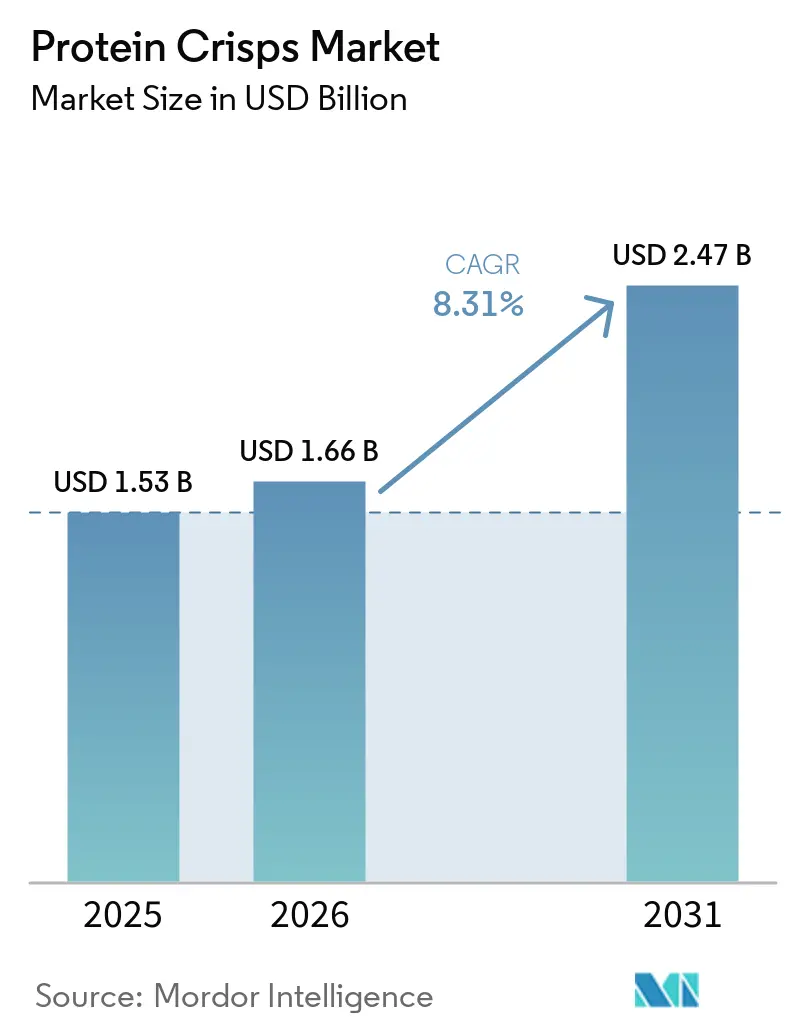

| Tamanho do Mercado (2026) | 1.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.31% CAGR |

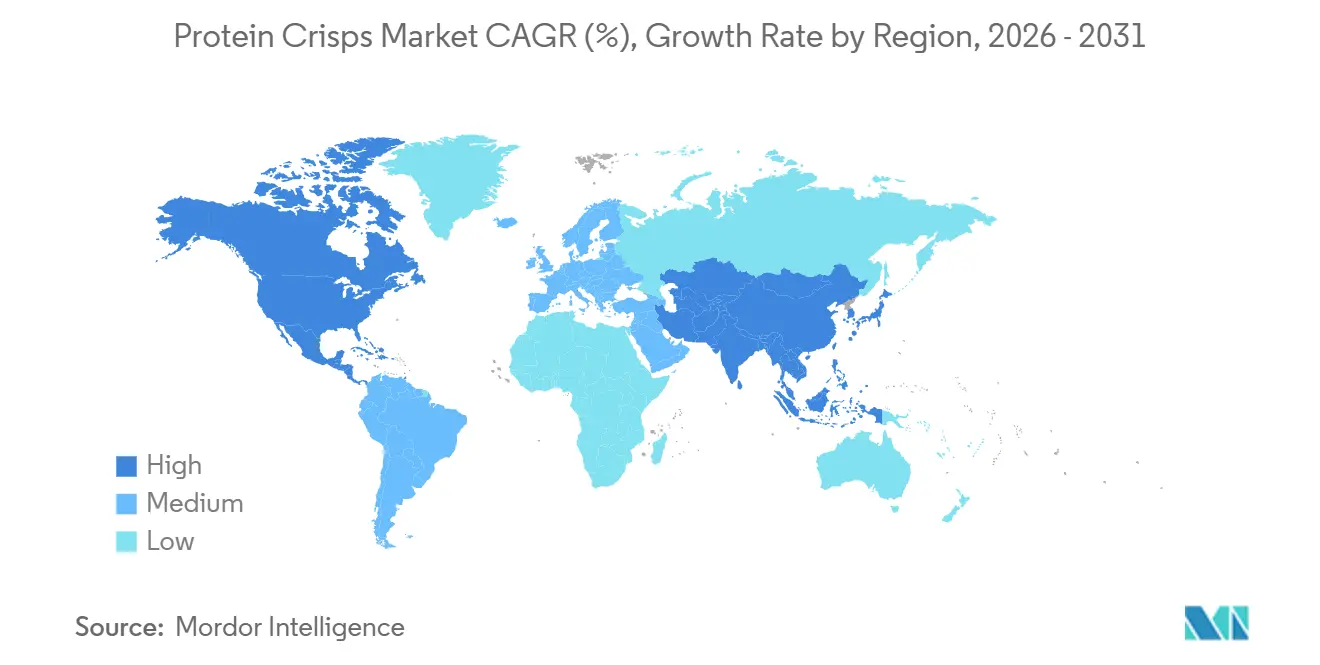

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Protein Crisps por Mordor Intelligence

O tamanho do mercado de protein crisps está projetado para expandir de USD 1,53 bilhão em 2025 e USD 1,66 bilhão em 2026 para USD 2,47 bilhões até 2031, registrando um CAGR de 8,31% entre 2026 e 2031. À medida que a demanda por lanches convenientes e ricos em proteínas aumenta, e à medida que os canais de distribuição se expandem tanto em plataformas de mercearia quanto online, a categoria está transitando de um foco de nicho em nutrição esportiva para um alimento básico de lanche convencional. As inovações em ingredientes estão agora combinando perfeitamente fontes de proteína láctea, vegetal e reaproveitada, atendendo às preferências dos consumidores em evolução por sustentabilidade e saúde. As formulações híbridas de proteína estão borrando as linhas antes claras entre as opções lácteas e à base de plantas. Enquanto isso, os endossos orgânicos e de rótulo limpo não são apenas ferramentas de marketing; eles estão justificando preços premium e posicionamentos privilegiados nas prateleiras. Em resposta às marcas globais que lançam extensões de linha indulgentes, mas funcionais, os varejistas estão ajustando seus espaços de planograma. Além disso, com o advento da tecnologia Extrusão 4.0, os ciclos de desenvolvimento de produtos estão diminuindo, permitindo a microssegmentação e introduções rápidas de sabores. Embora surjam desafios com a volatilidade dos preços de isolados e novas regulamentações de rótulo limpo que limitam os agentes de ligação, as perspectivas de longo prazo permanecem otimistas. Os supermercados estão aumentando sua visibilidade, expandindo suas ofertas online e lançando novos produtos de forma agressiva. Essa estratégia, empregada tanto por gigantes alimentares estabelecidos quanto por marcas emergentes, está aprofundando sua penetração no mercado. Além disso, regulamentações mais claras sobre alegações de proteína em mercados-chave estão reduzindo os riscos de rotulagem e fortalecendo os preços premium[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Uso da Alegação "Saudável" na Rotulagem de Alimentos", fda.gov. Notavelmente, 12% dos adultos norte-americanos em uso de medicamentos GLP-1 estão agora se voltando para esses lanches ricos em proteínas e saciantes.

Principais Conclusões do Relatório

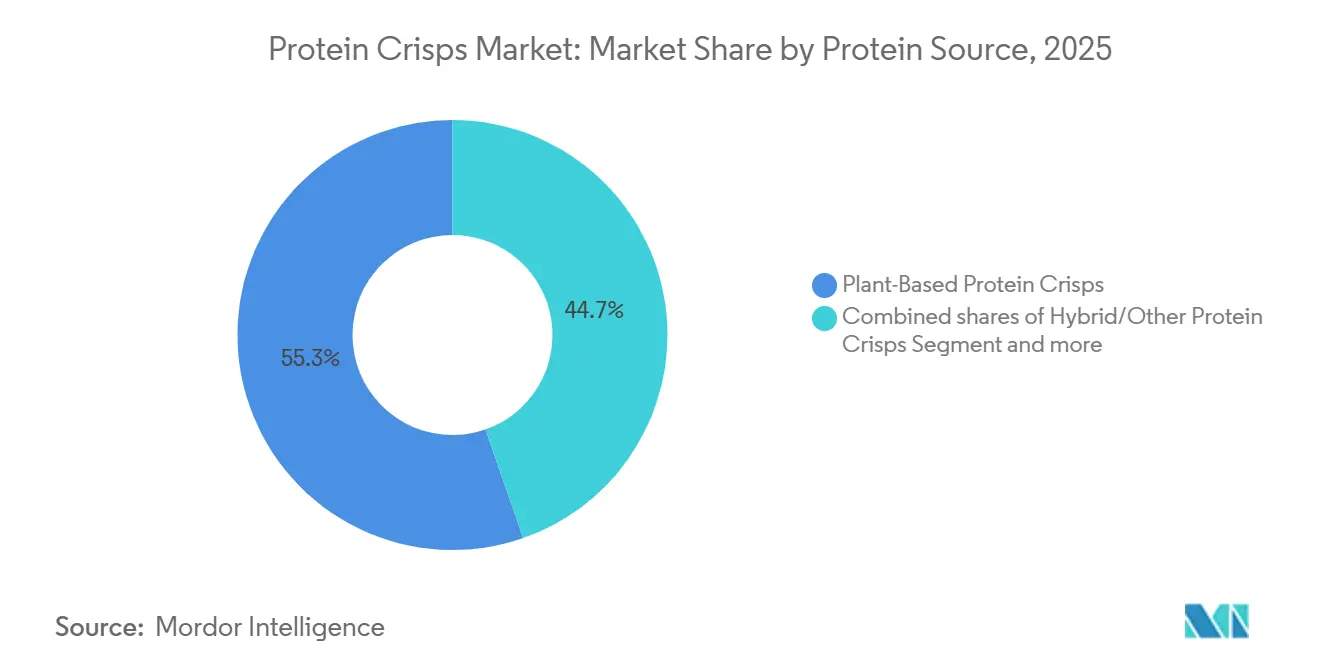

- Por fonte de proteína, os crisps à base de plantas lideraram com 55,34% da receita de 2025 e os híbridos têm previsão de avançar a um CAGR de 9,82% até 2031.

- Por categoria, os produtos convencionais detinham 80,34% de participação em 2025, enquanto as variantes orgânicas devem expandir a um CAGR de 10,32% durante 2026-2031.

- Por sabor, as variantes temperadas capturaram 85,33% das vendas de 2025 e as opções sem sabor têm previsão de crescer a um CAGR de 8,77% até 2031.

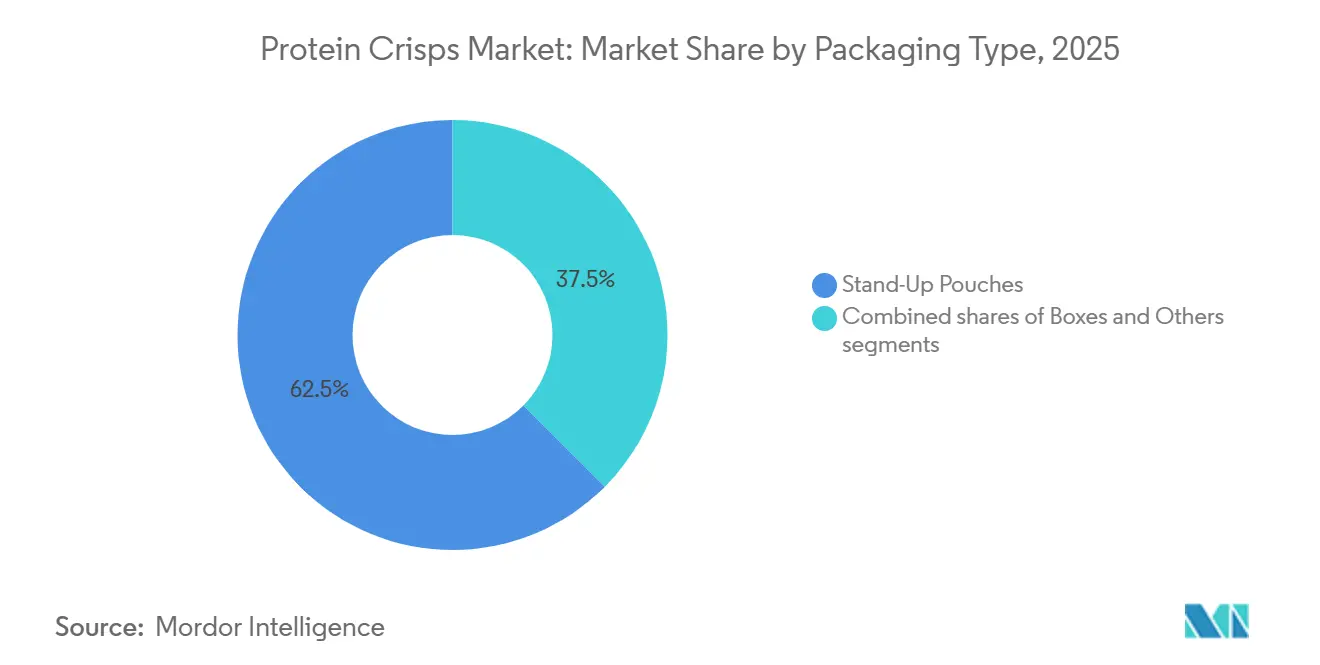

- Por embalagem, os sachês verticais dominaram com 62,54% em 2025 e as caixas exibem o crescimento mais rápido a um CAGR de 10,04% ao longo do horizonte de previsão.

- Por canal de distribuição, supermercados e hipermercados retiveram 50,05% de participação em 2025, mas o varejo online está projetado para crescer a um CAGR de 9,45% até 2031.

- Geograficamente, a América do Norte representou 35,07% da receita global em 2025, enquanto a Ásia-Pacífico está posicionada para registrar o maior CAGR regional de 9,05% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Protein Crisps

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Demanda por Lanches Convenientes e Ricos em Proteínas | +1.8% | Global, pico na América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Popularidade Crescente das Proteínas à Base de Plantas | +1.5% | América do Norte, Europa, Austrália; emergente na China e Índia | Longo prazo (≥ 4 anos) |

| Tendências de Fitness e Estilo de Vida entre Millennials e Geração Z | +1.2% | Global, liderado pela América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Expansão dos Canais de Varejo e Comércio Eletrônico | +1.0% | Global, mais forte na América do Norte, China, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Reaproveitamento de Subprodutos da Indústria Alimentícia | +0.6% | América do Norte e Europa; projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração da Extrusão 4.0 | +0.5% | América do Norte e Europa; adoção se expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Lanches Convenientes e Ricos em Proteínas

Os alimentos de lanche agora apresentam rotineiramente 10-20 g de proteína por porção, uma expectativa padrão entre os compradores convencionais. As Diretrizes Alimentares para os Americanos 2025-2030 defendem o aumento do consumo de proteínas. Notavelmente, 12% dos adultos norte-americanos em uso de medicamentos GLP-1 estão se voltando para opções ricas em proteínas que aumentam a sensação de saciedade. Essa mudança destaca o crescente foco dos consumidores nos benefícios funcionais nas escolhas alimentares cotidianas. Como resultado, as marcas estão inovando para atender a essas preferências em evolução com produtos que combinam conveniência e nutrição. Em resposta, a PepsiCo lançou o Doritos Protein em 2026, com o objetivo de capturar essa demanda por lanches ricos em proteínas. Além disso, a introdução de expositores de ponta dedicados a produtos "melhores para você" em lojas de conveniência reflete um esforço mais amplo do setor para se alinhar com as tendências dos consumidores preocupados com a saúde. Além disso, as redes de lojas de conveniência estão introduzindo expositores de ponta dedicados a produtos "melhores para você", sublinhando uma demanda sustentada em vez de uma tendência passageira.

Popularidade crescente das proteínas à base de plantas

A receita global recebe um impulso dos crisps à base de plantas, graças ao seu apelo amigável a alérgicos e às alegações de sustentabilidade. Até 2026, o isolado de proteína de ervilha está projetado para comandar preços entre USD 4,00 e 5,50 por kg. Notavelmente, as variantes não transgênicas devem obter um prêmio de 15-20%. Em contraste, os preços do isolado de soja oscilam entre USD 2.800 e 4.200 por tonelada métrica, apresentando um desafio para os formuladores encontrarem um equilíbrio entre custo e sabor. A crescente demanda por ingredientes à base de plantas é impulsionada pelo aumento da conscientização dos consumidores sobre os benefícios para a saúde e o meio ambiente. Os consumidores norte-americanos, conforme relatado pelo Conselho Internacional de Informação Alimentar (IFIC), frequentemente escolheram alimentos e bebidas com base em alegações de rótulo: 40% optaram por "natural", 30% por "orgânico", 29% por "ingredientes de origem local e limpos" e 28% por "não transgênico"[2]Fonte: Conselho Internacional de Informação Alimentar (IFIC), "Comportamento de Compra de Alimentos e Bebidas do Consumidor com Base em Rótulos de Produtos", ific.org. Além disso, os fabricantes estão investindo em formulações inovadoras para melhorar o sabor e a textura, impulsionando ainda mais o crescimento do mercado. Enquanto isso, as misturas híbridas que combinam laticínios com insumos vegetais estão ampliando seu alcance de público sem complicar as linhas de produção.

Tendências de fitness e estilo de vida entre millennials e Geração Z

Metade dos consumidores de lanches da Geração Z prioriza a alta proteína como seu principal nutriente. A campanha "Optimum Advantage" da Glanbia, prevista para 2026 e com a participação do campeão de Fórmula 1 Lando Norris, traz a imagem da nutrição de desempenho para o mainstream. Cinquenta por cento dos entrevistados da Geração Z classificaram a alta proteína como o nutriente mais importante na seleção de lanches em 2024, superando fibras, vitaminas e baixo teor de açúcar[3]Fonte: Conselho Internacional de Informação Alimentar (IFIC), "Pesquisa de Alimentação e Saúde 2024", ific.org. Ao fazer co-branding com sabores icônicos de confeitaria, a Glanbia efetivamente reduz as barreiras de experimentação e amplia a penetração doméstica. Essa estratégia não apenas aborda a preferência crescente por nutrição funcional e conveniente, mas também posiciona a marca como líder no mercado de lanches ricos em proteínas. Além disso, a campanha destaca a tendência crescente de combinar indulgência com benefícios para a saúde, atraindo uma base de consumidores mais ampla. O uso de um atleta de alto perfil como Norris também reforça a associação da marca com desempenho e estilos de vida aspiracionais. Ao aproveitar a base de fãs global de Norris, a campanha provavelmente aumentará o engajamento do consumidor e impulsionará a fidelidade à marca. Além disso, a inclusão de sabores familiares de confeitaria garante acessibilidade, tornando o produto mais atraente para compradores de primeira viagem.

Expansão dos canais de distribuição de varejo e comércio eletrônico

As marcas diretas ao consumidor respondem por cerca de 40% das vendas globais de lanches proteicos, beneficiando-se significativamente de pacotes de assinatura e reposição automática. Essas marcas perturbaram os modelos de varejo tradicionais ao oferecer conveniência e experiências personalizadas aos consumidores. Suas estratégias inovadoras, como o aproveitamento de plataformas de comércio eletrônico e insights baseados em dados, permitiram-lhes capturar uma parcela significativa do mercado. No primeiro trimestre de 2026, a Myprotein do THG registrou um aumento notável de 200% ano a ano nas unidades vendidas e chegou a 1.200 lojas Kroger, destacando a tendência do sucesso digital se traduzindo em presença no varejo físico. Essa expansão para as lojas Kroger demonstra como as marcas diretas ao consumidor estão cada vez mais preenchendo a lacuna entre os canais online e offline. Além disso, reflete a crescente demanda dos consumidores por lanches proteicos e a capacidade dessas marcas de se adaptar aos cenários de varejo em evolução, garantindo parcerias com grandes varejistas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desafios na Otimização de Sabor e Textura | -0.9% | Global; mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Intensa Concorrência de Lanches Proteicos Alternativos | -0.7% | Global; liderado pela América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Volatilidade na Capacidade de Processamento de Isolados Especiais | -0.5% | Global; clusters de fornecimento na China, EUA, Europa | Curto prazo (≤ 2 anos) |

| Regulamentações Emergentes de Rótulo Limpo que Limitam o Uso de Agentes de Ligação | -0.4% | América do Norte, Europa; expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios na otimização de sabor e textura

Os altos níveis de proteína absorvem a umidade do amido, limitando o inchamento e resultando em texturas densas e granulosas. Embora os isolados vegetais possam conferir amargor, os formuladores recorrem a sistemas de mascaramento de sabor e moagem de micropartículas para atender aos gostos convencionais. Essa abordagem garante que o produto final esteja alinhado com as expectativas dos consumidores em termos de sabor e textura. Além disso, os avanços nas técnicas de processamento de ingredientes estão ajudando a minimizar os desafios sensoriais. Ao abordar essas questões, as marcas podem criar produtos que não apenas atendam aos requisitos funcionais, mas também proporcionem uma experiência alimentar agradável. Superar com sucesso essas barreiras sensoriais permitirá que as marcas capturem uma parcela maior do crescente mercado à base de plantas. Além disso, a capacidade de inovar nesse espaço diferenciará as marcas em um cenário cada vez mais competitivo. À medida que a demanda dos consumidores por opções à base de plantas continua a crescer, resolver esses desafios sensoriais será fundamental para o sucesso a longo prazo. As marcas que superarem essa divisão sensorial estão posicionadas para expansão nos corredores centrais dos supermercados.

Intensa concorrência de lanches proteicos alternativos

Barras, jerky, grão-de-bico torrado e shakes prontos para beber disputam os mesmos momentos de consumo, facilitando a troca entre eles pelos consumidores e pressionando o espaço nas prateleiras. Essa sobreposição nas ocasiões de consumo intensifica a concorrência entre esses produtos, obrigando as marcas a inovar e se diferenciar. Além disso, a crescente demanda dos consumidores por lanches convenientes e ricos em proteínas expandiu o mercado, aumentando a necessidade de as marcas atenderem a preferências diversas. Adicionalmente, o espaço limitado nas prateleiras dos pontos de venda obriga as empresas a posicionar estrategicamente seus produtos para capturar a atenção dos consumidores. Grandes players como a Ferrero, com sua aquisição da Power Crunch em 2025, e a Mars, que comprou a Kevin's Natural Foods em 2024, estão diversificando suas apostas em vários formatos, em vez de se concentrar exclusivamente em crisps.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Proteína: Os Híbridos Superam as Formulações de Fonte Única

Em 2025, as variantes à base de plantas dominam o mercado de protein crisps, capturando 55,34% da receita total. Essa liderança decorre de um robusto apetite dos consumidores por opções de proteína sustentáveis, veganas e amigáveis a alérgicos. Essas ofertas ressoam com o movimento de rótulo limpo e a tendência crescente de se afastar dos ingredientes de origem animal. Além disso, os crisps à base de plantas desfrutam de amplo endosso do varejo e de uma gama de produtos em expansão nos mercados globais. Mesmo com a crescente concorrência de novos formatos, os crisps à base de plantas mantêm sua liderança, impulsionados por uma forte ênfase em saúde e sustentabilidade.

Os protein crisps híbridos estão emergindo como o segmento de crescimento mais rápido do mercado, com projeções indicando um CAGR de 9,82% durante o período de previsão. Esses híbridos combinam o perfil completo de aminoácidos e o sabor neutro do soro de leite com os benefícios ecológicos das proteínas vegetais como ervilha e soja. Sua trajetória de crescimento é impulsionada por maiores capacidades de produção, notavelmente no fracionamento do soro de leite e nos crescentes investimentos em isolados de proteína vegetal, especialmente na América do Norte e na Ásia. As marcas relatam que as unidades de manutenção de estoque híbridas desfrutam de uma velocidade de vendas aproximadamente 17% maior do que suas contrapartes de fonte única, uma tendência especialmente pronunciada nos canais de lojas de clube. Esse impulso posiciona os híbridos como uma escolha favorita, impulsionada pela flexibilidade regulatória, pelas mudanças nos gostos dos consumidores e por uma abordagem mais pragmática para o fornecimento de proteínas.

Por Categoria: O Orgânico Conquista Espaço Premium nas Prateleiras

Em 2025, os protein crisps convencionais estão definidos para comandar uma participação dominante de 80,34% do total de vendas. Sua liderança de mercado decorre de custos de produção mais baixos, ampla disponibilidade e profunda penetração nos canais de varejo em massa. Esses crisps atendem aos consumidores sensíveis ao preço, impulsionados por cadeias de fornecimento estabelecidas e fabricação escalável. Além disso, as unidades de manutenção de estoque convencionais desfrutam de uma posição robusta tanto nos segmentos de academia quanto de lanche convencional, onde a acessibilidade e a disponibilidade reinam supremas. Embora haja um interesse crescente em alternativas premium, os crisps convencionais permanecem a base do volume geral do mercado.

Os protein crisps orgânicos estão emergindo como o segmento de crescimento mais rápido do mercado, com projeções de um CAGR de 10,32%, superando o mercado mais amplo por uma margem notável. Esse surto de crescimento é alimentado por uma inclinação crescente dos consumidores em direção a produtos de rótulo limpo, não transgênicos e livres de pesticidas, especialmente na América do Norte e na Europa. Apesar do aumento de 15-20% nos custos de insumos devido à certificação orgânica, as marcas aproveitam isso com sucesso para garantir prêmios de preço no varejo de 25-30%. Com projeções indicando que o segmento ultrapassará USD 500 milhões até 2031, ele é impulsionado por regulamentações rigorosas como o Regulamento da UE COM(2025)780, que endurece os padrões de rotulagem. As marcas também estão aumentando a visibilidade nas lojas e diversificando seus portfólios, permitindo-lhes atrair tanto consumidores orientados pelo valor quanto consumidores premium.

Por Sabor: A Base Neutra Expande as Integrações B2B

Em 2025, os protein crisps temperados comandam uma participação dominante de 85,33% do mercado. Sua popularidade decorre da afinidade dos consumidores por sabores marcantes como churrasco, ranch e nacho. Esses sabores não apenas desfrutam de maior visibilidade nos corredores de lanches do varejo, mas também se beneficiam de compras por impulso. O forte apelo dessas variantes temperadas é ainda reforçado por sua capacidade de atender a paladares diversos dos consumidores, oferecendo uma sensação de familiaridade e indulgência. Seus perfis estabelecidos promovem a fidelidade à marca e as compras repetidas, mesmo em cenários competitivos. Além disso, a ampla disponibilidade de crisps temperados em vários canais de varejo, incluindo supermercados, lojas de conveniência e plataformas online, garante acesso consistente dos consumidores. Consequentemente, os crisps temperados permanecem um alimento básico no segmento de lanches do consumidor, ancorando a demanda e impulsionando o crescimento.

Os protein crisps sem sabor estão emergindo como o segmento de crescimento mais rápido, com projeções indicando um CAGR de 8,77% durante o período de previsão. Esse aumento é amplamente atribuído ao crescente apetite dos fabricantes de alimentos por inclusões neutras, especialmente em barras de proteína, cereais e substitutos de refeição. Essa tendência sublinha o papel em evolução dos protein crisps, transitando de meros lanches para ingredientes essenciais. Além disso, com os avanços na tecnologia de sabor e aquisições estratégicas como a aquisição da Flavor Producers pela Glanbia, as capacidades de personalização para formatos com e sem sabor estão em ascensão. Esse impulso está impulsionando os crisps sem sabor para novos fluxos de receita B2B, expandindo os horizontes do mercado.

Por Tipo de Embalagem: As Caixas Atendem aos Requisitos Logísticos do Varejo

Em 2025, os sachês verticais dominarão o mercado de protein crisps, capturando 62,54% da participação total. Sua liderança decorre de características como vedação hermética e design leve, tornando-os ideais para o comércio eletrônico. Esses atributos não apenas aumentam a conveniência do consumidor, mas também reduzem os custos de envio, pois sua natureza leve minimiza as despesas de transporte. Além disso, seu design compacto otimiza o espaço de armazenamento, beneficiando tanto fabricantes quanto varejistas. Além da conveniência, essas embalagens simplificam a logística e o armazenamento, atraindo tanto fabricantes quanto varejistas. Sua ampla aceitação nas categorias de lanches solidifica sua posição no mercado. No entanto, as preocupações com a sustentabilidade dos materiais multicamadas representam desafios, especialmente em mercados com regulamentações ambientais rigorosas. Os fabricantes estão cada vez mais explorando alternativas recicláveis ou biodegradáveis para abordar essas preocupações e manter sua vantagem competitiva em mercados ambientalmente conscientes.

As caixas estão emergindo rapidamente como o segmento de embalagem com a maior taxa de crescimento, com previsão de crescer a um CAGR de 10,04%. Sua ascensão é impulsionada por benefícios como empilhabilidade e melhor organização nas prateleiras, ressoando com as estratégias de planograma dos varejistas. Os multipacks em caixa estão encontrando aceitação em despensas de escritório e canais de serviços de alimentação, ampliando suas ocasiões de consumo. Regiões como a Europa estão endurecendo as regulamentações, impondo taxas de responsabilidade estendida do produtor sobre materiais não recicláveis. Essa pressão está direcionando o setor para embalagens à base de papel. Consequentemente, as caixas estão surgindo como uma escolha sustentável e amigável ao varejo, mantendo margens de lucro saudáveis.

Por Canal de Distribuição: As Marcas Digitais Convertem para a Onipresença

Em 2025, os supermercados estão definidos para dominar o mercado de protein crisps, arrecadando quase metade da receita total. Seu domínio é impulsionado por alto fluxo de clientes, visibilidade proeminente dos produtos e hábitos de compra arraigados dos consumidores. Os supermercados não apenas oferecem às marcas uma presença robusta nas prateleiras, mas também lhes concedem acesso a uma base de clientes diversificada em várias regiões. Além disso, esses pontos de venda aproveitam cadeias de fornecimento bem estabelecidas e estratégias promocionais, impulsionando vendas de volume significativas. Mesmo com a crescente concorrência de canais alternativos, os supermercados ancoram firmemente o cenário de distribuição do mercado.

O varejo online está emergindo como o canal de crescimento mais rápido, com projeções indicando um CAGR de 9,45% durante o período de previsão. Esse aumento é amplamente atribuído aos modelos diretos ao consumidor. Notavelmente, os serviços de assinatura ostentam taxas impressionantes de compra repetida de 60-70%, o que, por sua vez, reduz os custos de aquisição de clientes a longo prazo. Além disso, uma presença digital robusta amplifica o poder de negociação de uma marca com os varejistas tradicionais. Isso é exemplificado pelas rápidas expansões offline de marcas como a Myprotein em grandes redes como Kroger e Tesco. O comércio eletrônico não apenas facilita o marketing direcionado e um alcance mais amplo, mas também acelera os ciclos de adoção de produtos. Consequentemente, os canais online estão evoluindo para um motor de crescimento fundamental, trabalhando em conjunto com o varejo tradicional e redefinindo as estratégias de distribuição.

Análise Geográfica

Em 2025, a América do Norte está projetada para representar 35,07% do faturamento, impulsionada por canais estabelecidos de nutrição esportiva e amplo alcance nos supermercados. O lançamento do Doritos Protein pela PepsiCo destaca uma mudança em direção à aceitação convencional, enquanto a expansão da Glanbia em Idaho sinaliza uma forte crença na demanda contínua por ingredientes. As vendas no varejo de lanches à base de plantas no Canadá atingiram CAD 269,4 milhões em 2024 (equivalente a USD 200 milhões), apontando para um futuro promissor para os produtos flexitarianos.

A Ásia-Pacífico está emergindo como a região de crescimento mais rápido, com um CAGR projetado de 9,05%. Os consumidores urbanos na China, Índia e Sudeste Asiático estão se voltando para lanches ricos em proteínas no estilo ocidental. No entanto, as adaptações de sabor local, como pimenta-limão ou masala, estão se mostrando essenciais. A Coreia do Sul demonstra o sucesso dos lanches individuais para consumo em movimento, enquanto as tendências de preços dos isolados de soja na China estão moldando as estruturas de custos globais. No Sudeste Asiático, onde a sensibilidade ao preço é primordial, as parcerias locais de co-fabricação estão se mostrando benéficas ao reduzir tarifas e acelerar os ciclos de reposição.

A Europa se encontra em uma encruzilhada de oportunidades e desafios regulatórios. As rigorosas regulamentações orgânicas da UE, com ênfase na rastreabilidade, estão aumentando os custos de conformidade. No entanto, essas regulamentações também permitem preços premium em mercados como Alemanha, França e Países Baixos. O Reino Unido se destaca como um centro de inovação de sabores, com "corredores de proteína" nos varejistas aumentando a visibilidade dos produtos. Enquanto isso, regiões como a América do Sul e o Oriente Médio e África estão testemunhando crescimento, impulsionado pela urbanização e maior consciência de saúde. No entanto, desafios como flutuações cambiais e questões logísticas estão moderando o ritmo de expansão.

Cenário Competitivo

O mercado exibe consolidação moderada, deixando espaço para marcas desafiadoras. Os confeiteiros tradicionais, como Ferrero e Mars, estão se reposicionando: a aquisição da Power Crunch pela Ferrero em 2025 e a compra da Kevin's Natural Foods pela Mars em 2024 sinalizam uma mudança em direção a ativos voltados para proteínas, contrariando os declínios tradicionais do açúcar. Esse movimento estratégico destaca seus esforços para diversificar portfólios e se alinhar com as preferências dos consumidores em evolução por opções mais saudáveis e ricas em proteínas. A Glanbia garante a segurança do fornecimento por meio da integração vertical, movendo-se perfeitamente do isolamento de ingredientes para os lanches acabados, o que não apenas fortalece sua cadeia de fornecimento, mas também aumenta a eficiência operacional. Enquanto isso, o THG capitaliza sua abordagem digital em primeiro lugar, aproveitando as plataformas de comércio eletrônico para alcançar um público mais amplo e se adaptar rapidamente às tendências do mercado.

A tecnologia emerge como um diferenciador fundamental. As empresas que adotam a tecnologia Extrusão 4.0 reduzem os prazos de pesquisa e desenvolvimento em 30-40%, permitindo uma inovação de produtos mais rápida e reduzindo o tempo de lançamento no mercado. Além disso, essa tecnologia suporta a produção de tamanhos de lote menores, mas lucrativos, atendendo às demandas de nicho dos consumidores. A capacidade de reaproveitar não apenas aprimora as narrativas de ESG ao promover a sustentabilidade, mas também oferece potenciais aumentos de margem, ajudando as empresas a equilibrar a lucratividade com a responsabilidade ambiental. Os investidores estão apoiando os novatos omnicanal: o financiamento da Série C da Wilde Brands impulsiona a pesquisa e o desenvolvimento de sabores e um lançamento no Costco, sublinhando a confiança na escalabilidade de nicho dentro do expansivo mercado de protein crisps. Esse financiamento também reflete o crescente interesse em marcas que podem combinar efetivamente inovação com escalabilidade.

À medida que barras, jerky e shakes prontos para beber disputam o espaço privilegiado nas prateleiras, as pressões competitivas aumentam. As marcas hábeis tanto em estratégias de comércio eletrônico quanto em merchandising tradicional tendem a ganhar, pois dominar esses canais garante visibilidade e acessibilidade a uma base de consumidores diversificada. Ao garantir contratos plurianuais para isolados, as empresas podem estabilizar os custos de matérias-primas, enquanto explorar receitas de proteínas híbridas lhes permite inovar e atender a diversas preferências alimentares. Essas estratégias ajudam a mitigar a volatilidade dos insumos, protegendo suas margens brutas à medida que o mercado de protein crisps evolui e amadurece.

Líderes do Setor de Protein Crisps

The Simply Good Foods Company

PepsiCo

General Mills Inc.

1440 Foods (Pure Protein)

THG PLC (Myprotein)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Quaker revelou seus mais recentes crisps de arroz, com 6 gramas de proteína e 9 gramas de grãos integrais em cada porção. Esses crisps são projetados para atender aos consumidores preocupados com a saúde que buscam opções de lanches nutritivos. Estão disponíveis em dois sabores atraentes: caramelo de chocolate, que oferece um sabor doce e indulgente, e churrasco picante, proporcionando um perfil de sabor saboroso e marcante.

- Janeiro de 2026: A Optimum Nutrition lançou

The Optimum Advantage,

uma campanha global com atletas de elite, como parte de seu lançamento de produto para aumentar a desejabilidade dos lanches proteicos. A campanha visa destacar os benefícios dos lanches ricos em proteínas, aproveitando a credibilidade e a influência de atletas renomados para se conectar com consumidores preocupados com a saúde em todo o mundo. - Janeiro de 2026: A PepsiCo lançou o Doritos Protein, com 10 g de proteína por onça, atendendo aos consumidores focados em sabor que priorizam macros funcionais. Este produto está alinhado com a crescente demanda por lanches que combinam sabor com benefícios nutricionais.

Escopo do Relatório Global do Mercado de Protein Crisps

Os protein crisps, elaborados a partir de fontes ricas em proteínas, oferecem uma experiência de lanche crocante, ostentando tanto um perfil rico em proteínas quanto uma deliciosa textura crocante. Com base na fonte de proteína, o mercado é segmentado em protein crisps à base de laticínios, protein crisps à base de plantas e protein crisps híbridos/outros. Por categoria, o mercado é segmentado em orgânico e convencional. Com base no sabor, o mercado é segmentado em com sabor e sem sabor. Por tipo de embalagem, o mercado é segmentado em sachês verticais, caixas e outros. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência/mercearias, lojas de varejo online e outros canais de distribuição. O relatório também oferece uma análise detalhada das principais economias nas regiões da América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

| Protein Crisps à Base de Laticínios |

| Protein Crisps à Base de Plantas |

| Protein Crisps Híbridos/Outros |

| Orgânico |

| Convencional |

| Com Sabor |

| Sem Sabor |

| Sachês Verticais |

| Caixas |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Fonte de Proteína | Protein Crisps à Base de Laticínios | |

| Protein Crisps à Base de Plantas | ||

| Protein Crisps Híbridos/Outros | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Sabor | Com Sabor | |

| Sem Sabor | ||

| Por Tipo de Embalagem | Sachês Verticais | |

| Caixas | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de protein crisps?

O tamanho do mercado global de protein crisps atingiu USD 1,66 bilhão em 2026 e está projetado para atingir USD 2,47 bilhões até 2031, crescendo a um CAGR de 8,31%

Qual fonte de proteína está ganhando mais participação?

As formulações híbridas que combinam proteínas lácteas e vegetais estão expandindo ao CAGR mais rápido de 9,82%, preenchendo lacunas de sabor e sustentabilidade

Qual é a velocidade de crescimento do varejo online para protein crisps?

Espera-se que o varejo online registre um CAGR de 9,45% até 2031, à medida que as assinaturas diretas ao consumidor e os lançamentos omnicanal se aceleram

Qual região contribuirá com a maior receita incremental?

A Ásia-Pacífico entregará os maiores ganhos incrementais, avançando a um CAGR de 9,05% com base na urbanização e na crescente consciência de saúde

Página atualizada pela última vez em: