Tamaño y Cuota del Mercado Europeo de Proteína Vegetal Texturizada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

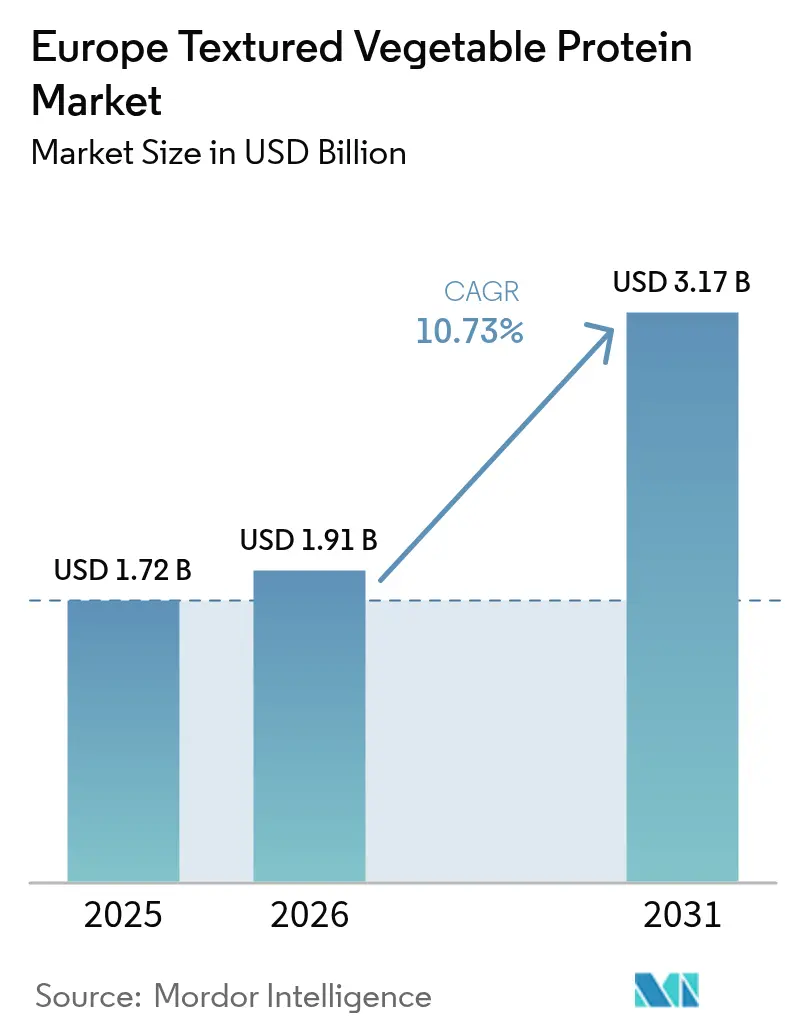

| Tamaño del mercado en el año base (2025) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Proteína Vegetal Texturizada por Mordor Intelligence

El tamaño del mercado europeo de proteína vegetal texturizada en 2026 se estima en USD 1,91 mil millones, creciendo desde el valor de 2025 de USD 1,72 mil millones, con proyecciones para 2031 que muestran USD 3,17 mil millones, creciendo a una CAGR del 10,73% durante 2026-2031. Esta expansión está impulsada por los esfuerzos de la Unión Europea para lograr la autosuficiencia proteica, la creciente preferencia de los consumidores por las alternativas cárnicas y los centros de extrusión rentables en Europa del Este, que reducen los costos de fabricación en comparación con los sistemas tradicionales de proteína animal. A medida que los consumidores se centran más en dietas más saludables, reduciendo las grasas saturadas y el colesterol, y reconociendo los riesgos para la salud asociados con la carne roja, muchos optan por proteínas de origen vegetal como la proteína vegetal texturizada (PVT). La prevalencia de la diabetes, las enfermedades cardíacas y otras afecciones relacionadas con el estilo de vida en Europa apoya aún más este cambio hacia las proteínas vegetales. Por ejemplo, la Federación Internacional de Diabetes informó que 65,6 millones de adultos de entre 20 y 79 años en Europa vivían con diabetes en 2024[1]Fuente: Federación Internacional de Diabetes, "Informe regional sobre diabetes", diabetesatlas.org. El creciente número de vegetarianos, veganos y, en particular, flexitarianos está impulsando la demanda de PVT como alternativa cárnica nutritiva y rentable, especialmente en el Reino Unido, Alemania y Francia. La mayor penetración de marcas propias en el comercio minorista, los avances en la tecnología de extrusión de doble tornillo y la adopción más amplia en los menús de servicios de alimentación están mejorando las economías de escala, lo que lleva a menores costos unitarios. Además, las regulaciones de etiquetado de alérgenos bajo el Reglamento 1169/2011 están alentando a la industria a adoptar alternativas como el guisante, la haba y otras legumbres para abordar las preocupaciones sobre los alérgenos de la soja. A medida que las empresas establecidas y las nuevas empresas amplían sus capacidades de proteína vegetal, la competencia se está intensificando, y se espera que la innovación tecnológica desempeñe un papel fundamental en la captación de los márgenes de beneficio futuros.

Conclusiones Clave del Informe

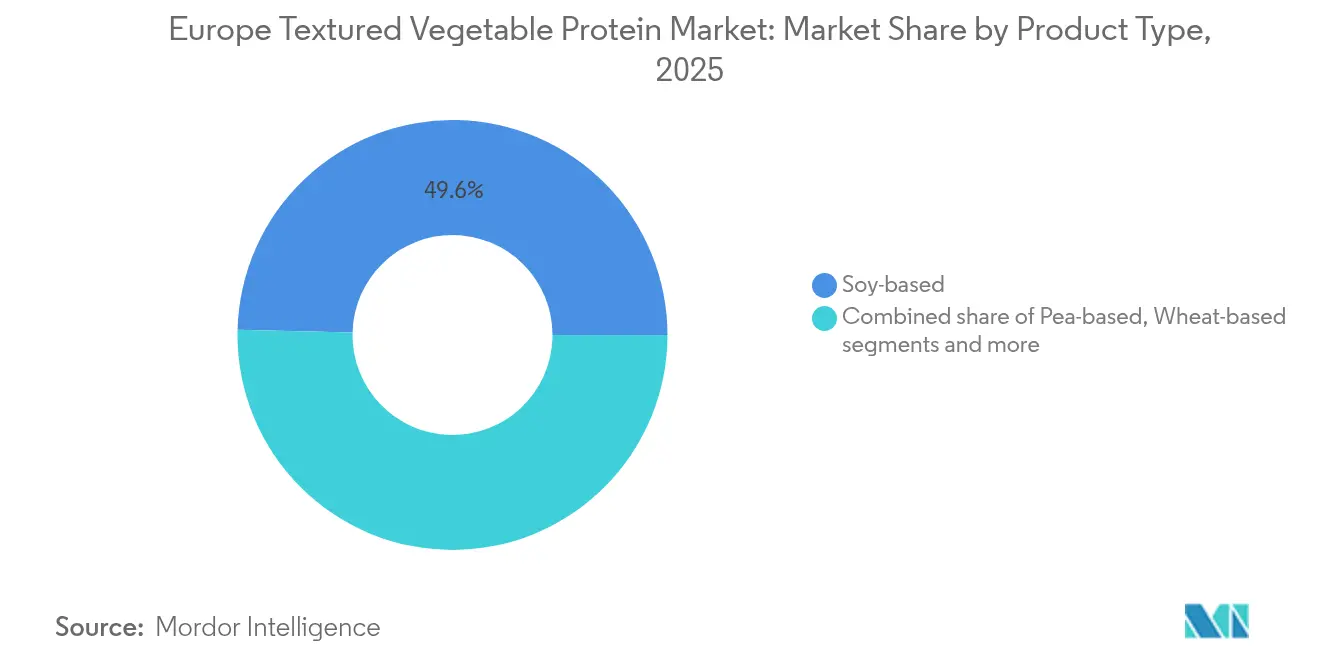

- Por tipo de producto, la soja mantuvo el 49,62% de la cuota del mercado europeo de proteína vegetal texturizada en 2025, mientras que se prevé que el guisante se expanda a una CAGR del 11,08% hasta 2031.

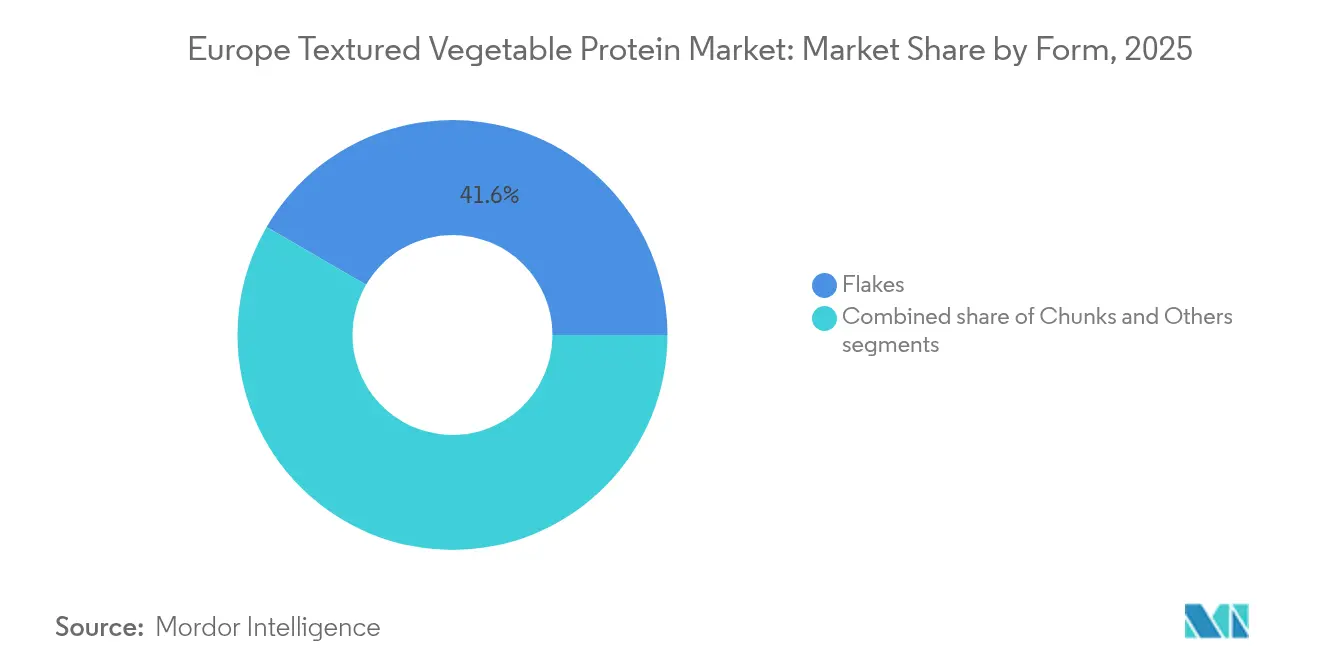

- Por forma, los copos lideraron con una cuota del 41,62% del tamaño del mercado europeo de proteína vegetal texturizada en 2025, mientras que se prevé que los trozos se expandan a una CAGR del 11,32% hasta 2031.

- Por usuario final, el procesamiento de alimentos y piensos representó el 45,10% del tamaño del mercado europeo de proteína vegetal texturizada en 2025 y está creciendo a una CAGR del 12,02% hasta 2031.

- Por geografía, el Reino Unido mantuvo el 19,40% de la cuota del mercado europeo de proteína vegetal texturizada en 2025, mientras que Italia registra el crecimiento más rápido a una CAGR del 11,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Proteína Vegetal Texturizada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida en análogos cárnicos a base de plantas | +2.8% | Núcleo de Europa Occidental, en expansión hacia Europa Central y del Este | Mediano plazo (2-4 años) |

| Tendencias crecientes de salud y bienestar | +2.1% | Toda Europa, más fuertes en los países nórdicos y Alemania | Largo plazo (≥ 4 años) |

| Suministro de soja y guisante competitivo en precio a través de centros de extrusión del este de la UE | +1.9% | Producción en Europa del Este, consumo en Europa Occidental | Corto plazo (≤ 2 años) |

| Expansión de la población vegana y vegetariana | +1.6% | Austria, Alemania, Países Bajos liderando la adopción | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre el bienestar animal | +1.4% | Norte y Europa Occidental, impulsado por políticas en la UE | Mediano plazo (2-4 años) |

| Políticas y financiación de la UE para la autosuficiencia proteica | +1.2% | En toda la UE, concentrado en regiones agrícolas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida en Análogos Cárnicos a Base de Plantas

Las preocupaciones de salud, como la obesidad y las enfermedades cardiovasculares, están llevando a los consumidores a adoptar dietas flexitarianas, vegetarianas y veganas. La demanda de proteínas vegetales texturizadas (PVT) está aumentando debido a los análogos cárnicos a base de plantas que replican el sabor y la textura de la carne tradicional. La creciente conciencia sobre el impacto ambiental de la ganadería, junto con las preocupaciones éticas sobre el bienestar animal, está acelerando aún más el cambio hacia las carnes a base de plantas. La PVT destaca como un ingrediente proteico sostenible que se alinea con estos valores. En Europa, las ventas de alimentos a base de plantas están creciendo, con Alemania liderando en crecimiento de volumen. Este crecimiento está aumentando directamente la demanda de PVT, ya que los fabricantes recurren a estas proteínas como alternativas rentables a las tecnologías más costosas de micoproteína y carne cultivada. Los datos de inversión recientes destacan un fuerte interés en el sector: las empresas privadas europeas especializadas en alimentos a base de plantas, carne cultivada y fermentación recaudaron casi USD 509 millones en 2024, lo que refleja un aumento del 23% en comparación con el año anterior[2]Fuente: Good Food Institute, "Inversión europea en proteína alternativa 2024", gfi.org. Además, la expansión de las marcas propias minoristas está intensificando la competencia de precios, favoreciendo a los proveedores establecidos de PVT que pueden entregar consistentemente productos de alta calidad a escala mientras satisfacen las expectativas de los consumidores de formulaciones con etiqueta limpia y procesamiento mínimo.

Tendencias Crecientes de Salud y Bienestar

Con la creciente preocupación por las grasas saturadas, el colesterol y la conexión entre el consumo de carne roja y las enfermedades crónicas como la diabetes y las afecciones cardiovasculares, los consumidores están reduciendo su ingesta de proteínas animales. La Proteína Vegetal Texturizada (PVT), elaborada principalmente a partir de soja, trigo y guisantes, sirve como una alternativa rentable, versátil y rica en proteínas, adecuada tanto para vegetarianos como para flexitarianos. La alta prevalencia de enfermedades crónicas en Europa ha impulsado un cambio hacia dietas preventivas que priorizan las proteínas de origen vegetal, que se consideran más saludables y sostenibles. En países como Alemania y el Reino Unido, la creciente conciencia sobre la salud y la significativa incidencia de la diabetes y las enfermedades cardíacas están impulsando una fuerte demanda de PVT. Según la Organización Mundial de la Salud en 2024, las enfermedades cardiovasculares (ECV) siguen siendo la principal causa de discapacidad y muerte prematura en Europa, representando más del 42,5% de las muertes anuales[3]Fuente: Organización Mundial de la Salud, "Las enfermedades cardiovasculares matan a 10 000 personas", who.int. La creciente demanda de productos con etiqueta limpia ha llevado a reformulaciones que favorecen perfiles de ingredientes más simples, posicionando a la PVT como una sólida alternativa a las opciones sintéticas. Además, los consumidores europeos asocian cada vez más las proteínas vegetales con un menor riesgo de enfermedades cardiovasculares. Esta tendencia respalda la inversión de Alemania de EUR 38 millones en 2024 para avanzar en programas de transición hacia proteínas sostenibles. Este posicionamiento centrado en la salud crea oportunidades para que los fabricantes de PVT exijan precios premium al fundamentar los beneficios funcionales a través de investigaciones clínicas y cumplir con las declaraciones de propiedades saludables regulatorias.

Suministro de Soja y Guisante Competitivo en Precio a través de Centros de Extrusión del Este de la UE

Los países de Europa del Este aprovechan los menores costos operativos y la financiación de modernización agrícola de la UE, logrando una reducción del 15-20% en los costos de producción de PVT en comparación con Europa Occidental. Esta eficiencia de costos permite a los productores mantener una alta calidad del producto mientras ofrecen precios competitivos, fomentando una mayor adopción en los sectores minorista y de servicios de alimentación. Además, la proximidad a las principales regiones agrícolas especializadas en la producción de soja y guisante garantiza un suministro confiable de materia prima, reduciendo la dependencia de fuentes lejanas o inestables. Muchas instalaciones de extrusión en Europa del Este se centran en prácticas de abastecimiento y producción sostenibles, atrayendo a consumidores con conciencia ambiental. La sólida producción agrícola de Polonia y la creciente infraestructura de procesamiento de proteínas de Rumanía mejoran las eficiencias de la cadena de suministro, que los sectores tradicionales de proteína animal encuentran difíciles de igualar debido a las mayores tasas de conversión de piensos y los mayores costos de cumplimiento ambiental. Esta ventaja geográfica fortalece la competitividad de la PVT europea frente a las importaciones y respalda los objetivos de autosuficiencia proteica de la UE.

Expansión de la Población Vegana y Vegetariana

Un número creciente de consumidores está reduciendo o eliminando el consumo de carne por razones de salud, éticas y medioambientales. En 2023, el 51% de los consumidores de 10 países europeos informaron haber reducido su consumo de carne en relación con el año anterior[4]Fuente: Good Food Institute, "Perspectivas de los consumidores europeos sobre el sector de proteínas alternativas", gfi.org. Este cambio en las preferencias dietéticas ha aumentado significativamente la demanda de proteínas de origen vegetal, con la proteína vegetal texturizada (PVT) emergiendo como una alternativa clave tanto en los sectores minorista como de servicios de alimentación. Los consumidores más jóvenes, en particular los de la Generación Z, están a la vanguardia de esta transición hacia dietas a base de plantas, garantizando un crecimiento de mercado consistente y a largo plazo. Su fuerte influencia no solo impulsa mayores tasas de adopción de PVT, sino que también fomenta la innovación, amplía la oferta de productos y promueve la aceptación cultural de los alimentos a base de PVT en toda Europa. El creciente número de poblaciones veganas y vegetarianas acelera aún más la expansión del mercado europeo de PVT al ampliar la base de consumidores principales, fomentar la introducción de nuevos productos y aumentar los volúmenes de ventas en los canales minorista y de servicios de alimentación. Esta transformación demográfica sirve como piedra angular para el crecimiento sostenido del sector, fomentando la innovación continua y consolidando su posición en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Temores al etiquetado de alérgenos de la soja que reducen la adopción en los servicios de alimentación | –1.8% | Servicios de alimentación en toda Europa, más fuertes en el Reino Unido | Corto plazo (≤ 2 años) |

| Barreras regulatorias y de seguridad alimentaria | –1.5% | En toda la UE, especialmente en proteínas novedosas | Mediano plazo (2-4 años) |

| Alta intensidad de capital de las líneas de extrusión de doble tornillo | –1.2% | Regiones de fabricación, nuevos participantes | Largo plazo (≥ 4 años) |

| Incertidumbre del consumidor sobre la calidad nutricional | –0.9% | Mercados minoristas de Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Temores al Etiquetado de Alérgenos de la Soja que Reducen la Adopción en los Servicios de Alimentación

Las preocupaciones sobre el etiquetado de alérgenos de la soja están obstaculizando significativamente la adopción de proteína vegetal texturizada (PVT) en la industria de los servicios de alimentación. La implementación del Reglamento UE 1169/2011, que requiere un etiquetado detallado de alérgenos, ha introducido desafíos operativos para los proveedores de servicios de alimentación que utilizan PVT a base de soja. Para mitigar los riesgos de contaminación cruzada, estos operadores deben establecer áreas de preparación dedicadas y aplicar protocolos integrales de formación del personal. Las posibles responsabilidades asociadas con la gestión de alérgenos han llevado a muchas cocinas comerciales a evitar los ingredientes a base de soja por completo, a pesar de sus beneficios funcionales en las aplicaciones de análogos cárnicos, como la textura y el contenido proteico. Aunque los consumidores con alergia a la soja representan una minoría, su presencia tiene un impacto notable en las decisiones de los servicios de alimentación, lo que lleva a los operadores a restringir el uso de productos de soja para minimizar los riesgos de contacto cruzado o exposición a alérgenos. Esta complejidad regulatoria ha creado oportunidades para alternativas como las PVT a base de guisante y otras derivadas de legumbres, que se asocian con un menor riesgo de alergenicidad. Sin embargo, estas alternativas conllevan mayores costos de ingredientes, añadiendo presión financiera a los ya estrechos márgenes de beneficio de los operadores de servicios de alimentación.

Alta Intensidad de Capital de las Líneas de Extrusión de Doble Tornillo

Los sistemas industriales de extrusión de doble tornillo utilizados para la producción de proteína vegetal texturizada requieren inversiones de capital significativas, que generalmente oscilan entre EUR 2-5 millones para instalaciones de escala media. Esta alta barrera financiera limita la entrada de nuevos competidores y otorga una ventaja a los actores establecidos con infraestructura y recursos de fabricación existentes. Los proveedores de equipos, como Clextral, enfatizan las capacidades avanzadas de sus sistemas Galaxy Texturing Technology, que pueden entregar un rendimiento de 400 kg/hora. Sin embargo, lograr perfiles de textura consistentes y preservar el valor nutricional durante la producción sigue siendo un desafío complejo. Estos procesos requieren experiencia técnica especializada, que los procesadores más pequeños a menudo carecen de capacidad para desarrollar internamente. La naturaleza intensiva en capital de estos sistemas no solo restringe la fragmentación del mercado, sino que también fortalece la posición de los actores establecidos. Los jugadores establecidos aprovechan las economías de escala distribuyendo los costos de los equipos en diversas líneas de productos y mercados geográficos, lo que les permite mantener una ventaja competitiva y sostener la rentabilidad a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Proteínas de Guisante Desafían el Dominio de la Soja

Las variantes a base de soja tienen una cuota de mercado del 49,62% en 2025, lo que pone de relieve un cambio estratégico hacia formulaciones favorables para los alérgenos que abordan las preocupaciones del sector de servicios de alimentación. Los fabricantes prefieren la PVT a base de soja por su eficiencia de costos, alto contenido proteico y abundante disponibilidad de materia prima, lo que permite una fijación de precios competitiva. Se proyecta que las proteínas vegetales texturizadas a base de guisante crecerán a una CAGR del 11,08% hasta 2031. En febrero de 2024, Roquette amplió su cartera de proteínas de guisante lanzando cuatro nuevos productos texturizados, dirigidos a los fabricantes europeos de análogos cárnicos que buscan alternativas con etiqueta limpia a los ingredientes a base de soja. La PVT a base de trigo atiende aplicaciones especializadas en los segmentos de panadería y confitería, donde la funcionalidad del gluten ofrece beneficios estructurales. Además, las legumbres como el haba, la lenteja y el garbanzo están ganando terreno a medida que los fabricantes diversifican las fuentes de proteínas para reducir los riesgos asociados con la concentración de la cadena de suministro.

La inversión de Beneo de USD 58 millones en capacidad de procesamiento de haba en Alemania refleja una fuerte confianza de la industria en la diversificación de las proteínas de legumbres más allá de la soja y el guisante tradicionales. Esta iniciativa se alinea con la creciente preferencia europea por ingredientes proteicos de origen local, al tiempo que reduce la dependencia de la soja importada, que a menudo se asocia con preocupaciones de deforestación en América del Sur. Sin embargo, el Reglamento de Alimentos Novedosos de la UE agrega complejidad para las fuentes de proteínas emergentes, ya que requiere evaluaciones de seguridad exhaustivas, favoreciendo los ingredientes con aprobaciones regulatorias existentes.

Por Forma: Los Trozos Ganan Terreno en los Análogos Cárnicos

Los copos tienen una cuota de mercado del 41,62% en 2025, lo que pone de relieve los esfuerzos de los fabricantes por mejorar las texturas similares a la carne para una mejor aceptación por parte de los consumidores. Con una excelente absorción de agua y grasa, propiedades aglutinantes y cualidades texturales, los copos siguen siendo la opción preferida de los fabricantes en el sector de alimentos procesados. Por otro lado, se espera que los trozos de proteína vegetal texturizada crezcan a una CAGR del 11,32% hasta 2031. Los trozos ofrecen características de mordisco superiores en análogos cárnicos de músculo entero, mientras que los copos destacan en aplicaciones de carne picada y producción de alimentos procesados, donde la consistencia del tamaño de partícula tiene prioridad sobre la simulación de textura. Además, los gránulos y tiras cumplen funciones especializadas en comidas preparadas y aperitivos, donde los requisitos específicos de textura influyen en la selección de ingredientes.

Las innovaciones en la tecnología de extrusión de alta humedad están transformando la producción de trozos al alinear las fibras para replicar de cerca las estructuras musculares animales. Este avance aborda eficazmente la insatisfacción de los consumidores con la sensación artificial en la boca de los primeros productos cárnicos a base de plantas. Rival Foods, utilizando tecnología de celda de cizallamiento, logra una capacidad de producción anual de 400 toneladas de proteína estructurada, mostrando una alternativa escalable a los métodos tradicionales de extrusión de doble tornillo para la mejora de la textura. Estos avances tecnológicos no solo respaldan los precios premium para la PVT en formato de trozos, sino que también amplían su uso en los mercados de análogos cárnicos de servicios de alimentación y minoristas.

Usuario Final: El Procesamiento Industrial Impulsa el Crecimiento

El procesamiento de alimentos y piensos constituye el 45,10% de la demanda de proteína vegetal texturizada (PVT) en 2025 y se espera que mantenga una sólida CAGR del 12,02% hasta 2031. Esto refleja los esfuerzos estratégicos de los fabricantes industriales para incorporar proteínas vegetales en una gama más amplia de productos. A diferencia de los canales minorista y de servicios de alimentación, que enfrentan desafíos en la adquisición de ingredientes y eficiencias de procesamiento, este segmento se beneficia significativamente de las economías de escala. Estas ventajas de costos mejoran los márgenes y refuerzan la competitividad en el mercado de alimentos a base de plantas. Dentro de este segmento, las comidas preparadas y los aperitivos están experimentando un crecimiento notable a medida que los fabricantes de alimentos de conveniencia reformulan los productos para alinearse con los objetivos de etiqueta limpia y sostenibilidad.

Los canales minoristas se centran en las ventas directas al consumidor de proteína vegetal texturizada, principalmente para cocinar en casa. Sin embargo, el crecimiento se ve limitado por la falta de familiaridad del consumidor con los métodos de preparación y el desarrollo de recetas en comparación con los productos cárnicos tradicionales. En el sector de servicios de alimentación, desafíos como la formación del personal, la gestión de alérgenos y las complejidades de la integración en el menú dificultan la adopción, a pesar del creciente interés de los consumidores en las opciones a base de plantas. Por otro lado, las aplicaciones de piensos para animales y acuicultura garantizan una demanda constante de productos de PVT de grado inferior. Esto respalda los volúmenes de producción y permite reducciones de costos en la fabricación en todos los segmentos de usuarios finales.

Análisis Geográfico

El Reino Unido representa el 19,40% del mercado europeo de proteína vegetal texturizada en 2025. Este liderazgo se debe a la avanzada infraestructura de procesamiento de alimentos del Reino Unido y a la amplia aceptación de los consumidores de las alternativas a base de plantas, una tendencia respaldada por las iniciativas tempranas de las cadenas minoristas. Los fabricantes británicos obtienen una ventaja competitiva en los segmentos impulsados por la innovación gracias a las flexibilidades regulatorias fuera de los marcos de la UE, que permiten un desarrollo de productos y aprobaciones de ingredientes más rápidos. Sin embargo, los desafíos comerciales posteriores al Brexit y las fluctuaciones cambiarias crean problemas en la cadena de suministro que podrían obstaculizar el crecimiento a largo plazo del Reino Unido en comparación con los mercados integrados en la UE.

Italia es el mercado de más rápido crecimiento en Europa, con una CAGR proyectada del 11,93% hasta 2031. Este crecimiento está impulsado por los consumidores mediterráneos que incorporan proteínas vegetales en los platos tradicionales en lugar de usarlas únicamente como sustitutos de la carne. Los fabricantes de alimentos italianos están utilizando proteínas vegetales texturizadas en salsas para pasta, comidas preparadas y especialidades regionales, centrándose en mejorar el valor nutricional mientras mantienen los sabores auténticos. España, Francia y otros países del sur de Europa están siguiendo tendencias de adopción similares, formando clústeres de crecimiento regional distintos del enfoque de Europa del Norte en los análogos cárnicos.

Alemania y los Países Bajos impulsan la demanda en Europa Occidental, respaldados por sus sólidas industrias de procesamiento de alimentos y la apertura de los consumidores a las innovaciones a base de plantas. Mientras tanto, Polonia y otros países de Europa del Este proporcionan capacidades de fabricación rentables que sirven a los mercados de toda Europa. La instalación de ENOUGH en Sas van Gent, Países Bajos, pone de relieve la significativa inversión en la producción de proteínas alternativas, con el objetivo de una capacidad anual de 20.000 toneladas de micoproteína. Esto subraya la importancia estratégica de dichos centros en Europa. En los países nórdicos, Millow de Suecia está expandiendo su instalación para lograr una capacidad anual de 450 toneladas en 2026, enfatizando los ingredientes premium a base de plantas para los fabricantes de alimentos locales. Además, Bélgica, Rusia y otros mercados europeos ofrecen prometedoras oportunidades de crecimiento. A medida que los marcos regulatorios se alinean y las cadenas de suministro mejoran, las barreras para los proveedores de proteína vegetal texturizada continúan disminuyendo.

Panorama Competitivo

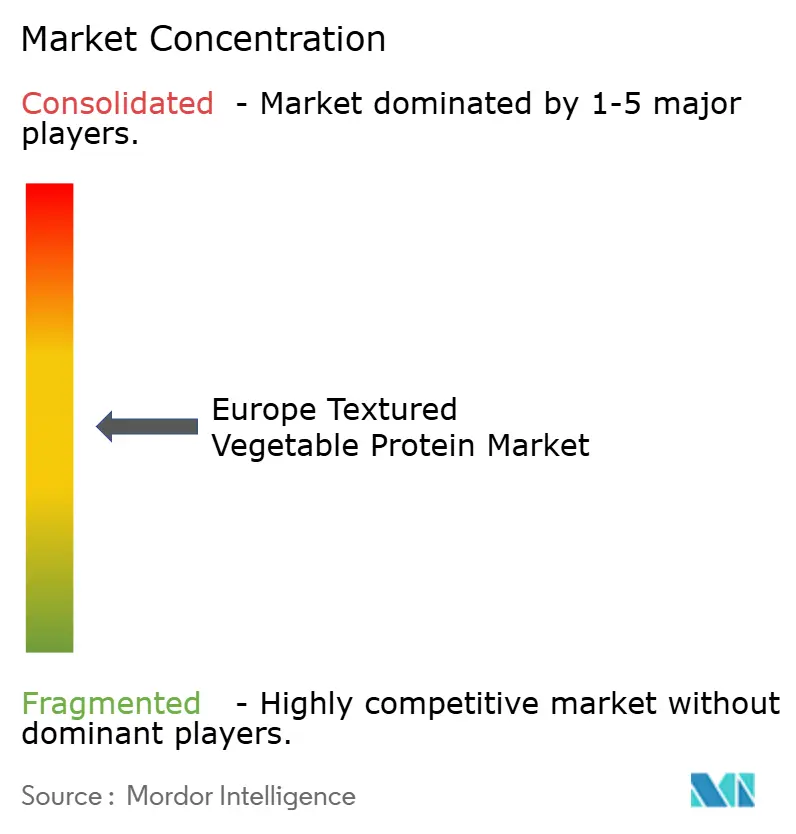

El mercado europeo de proteína vegetal texturizada está moderadamente fragmentado, con empresas multinacionales de ingredientes compitiendo junto a procesadores especializados de proteínas vegetales y desarrolladores de tecnologías emergentes. Los actores líderes como Archer Daniels Midland Company, Cargill Inc, Roquette Freres, Associated British Foods PLC e Ingredion Inc. utilizan cadenas de suministro globales e infraestructuras de procesamiento para mantener la eficiencia de costos. Mientras tanto, las empresas más pequeñas se centran en fuentes de proteínas innovadoras, técnicas de procesamiento propietarias o experiencia en mercados regionales. La integración vertical se está volviendo cada vez más crítica a medida que las empresas buscan controlar el abastecimiento de materias primas, optimizar el procesamiento y fortalecer las relaciones con los clientes en toda la cadena de valor.

Los actores clave en el mercado europeo de proteína vegetal texturizada están poniendo un fuerte énfasis en la innovación y el desarrollo de productos para mantener su ventaja competitiva. Las empresas están realizando inversiones sustanciales en investigación y desarrollo para crear nuevas formulaciones y mejorar los productos existentes, particularmente en el desarrollo de texturas y sabores similares a la carne. La flexibilidad operativa es evidente a través del establecimiento de centros de innovación, centros tecnológicos e instalaciones de producción especializadas en toda Europa. Las colaboraciones con empresas de tecnología alimentaria emergentes e instituciones de investigación son cada vez más frecuentes, acelerando la innovación y la entrada al mercado. Además, las empresas están expandiendo sus capacidades de fabricación y redes de distribución, con muchas estableciendo nuevas instalaciones de producción y formando asociaciones con distribuidores locales para consolidar su presencia en diversas regiones europeas.

La diferenciación tecnológica es un factor clave de posicionamiento competitivo, ya que las empresas invierten en equipos de extrusión avanzados, capacidades de desarrollo de texturas y formulaciones de ingredientes funcionales adaptadas a las necesidades específicas de los clientes. La financiación de Serie B de USD 34,8 millones de The Protein Brewery para la comercialización de micoproteína destaca el interés del capital riesgo en las tecnologías de proteínas alternativas que complementan las ofertas tradicionales de proteína vegetal texturizada. El Reglamento de Alimentos Novedosos de la UE crea ventajas regulatorias para los ingredientes aprobados al tiempo que plantea desafíos para las fuentes de proteínas innovadoras, favoreciendo a las empresas establecidas con la experiencia y los recursos para navegar por complejos procesos de aprobación. Las asociaciones estratégicas entre los proveedores de ingredientes y los fabricantes de alimentos se están intensificando a medida que ambas partes trabajan para acelerar el desarrollo de productos y ampliar su alcance en el mercado de alimentos a base de plantas de rápido crecimiento.

Líderes de la Industria Europea de Proteína Vegetal Texturizada

Associated British Foods PLC

Ingredion Inc.

Roquette Freres

Archer Daniels Midland Company

Cargill Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Beneo ha inaugurado oficialmente su primera planta de procesamiento de legumbres tras un período de construcción de solo un año y medio. Este logro es el resultado de una inversión de aproximadamente €50 millones por parte del Sudzucker Group en su planta en Obrigheim, Renania-Palatinado, Alemania. La instalación satisface la demanda de los consumidores de proteínas de origen local mientras busca reducir la dependencia de la soja importada.

- Abril de 2024: Roquette introdujo cuatro nuevos productos de proteína de guisante texturizada diseñados para los fabricantes europeos de análogos cárnicos que buscan alternativas aptas para alérgenos a los ingredientes a base de soja. Esta ampliación de la cartera aborda la creciente demanda del sector de servicios de alimentación de proteínas vegetales con etiqueta limpia y perfiles de textura mejorados.

- Enero de 2024: Cargill ha ampliado su asociación con ENOUGH para escalar la producción de micoproteína en su instalación de Sas van Gent en los Países Bajos, con el objetivo de alcanzar una capacidad anual de 20.000 toneladas para servir al creciente mercado europeo de proteínas alternativas.

- Junio de 2023: Roquette Freres anunció la apertura del Centro de Innovación Alimentaria de Roquette para proporcionar a los formuladores una amplia gama de capacidades, incluyendo soporte técnico y de investigación y desarrollo, equipos de vanguardia, laboratorios y pruebas de escalado, con el objetivo último de fomentar la innovación y acelerar la comercialización de nuevos productos.

Ámbito del Informe del Mercado Europeo de Proteína Vegetal Texturizada

Fuera del canal de consumo (Off-Trade) y en el punto de consumo (On-Trade) están cubiertos como segmentos por Canal de Distribución. Francia, Alemania, Italia, Países Bajos, Rusia, España, Reino Unido están cubiertos como segmentos por País.| A base de soja |

| A base de trigo |

| A base de guisante |

| Otras legumbres (haba, lenteja, garbanzo) |

| Copos |

| Trozos |

| Otros |

| Minorista |

| Servicios de alimentación |

| Procesamiento de alimentos y piensos |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Rusia |

| Suecia |

| Bélgica |

| Polonia |

| Países Bajos |

| Resto de Europa |

| Por Tipo de Producto | A base de soja |

| A base de trigo | |

| A base de guisante | |

| Otras legumbres (haba, lenteja, garbanzo) | |

| Por Forma | Copos |

| Trozos | |

| Otros | |

| Usuario final | Minorista |

| Servicios de alimentación | |

| Procesamiento de alimentos y piensos | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa |

Definición de mercado

- Sustitutos Cárnicos - Es un producto alimenticio elaborado a partir de ingredientes vegetarianos o veganos, consumido como sustituto de la carne. Los sustitutos cárnicos suelen aproximar las cualidades de tipos específicos de carne, como la sensación en la boca, el sabor, la apariencia o las características químicas.

- Tempeh - Es un alimento asiático de alto contenido proteico preparado mediante la fermentación de la soja con Rhizopus.

- Proteína Vegetal Texturizada - Los productos alimenticios elaborados a partir de fuentes de proteínas comestibles como la soja, el guisante, el trigo, el cáñamo, etc., se conocen como proteínas vegetales texturizadas. Cada unidad soportará la hidratación durante la cocción y otros procesos utilizados en la preparación del alimento para su consumo, ya que tiene integridad estructural y una textura distinguible.

- Tofu - El tofu es un producto alimenticio blando preparado mediante el tratamiento de la leche de soja con coagulantes.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de vacuno. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se refiere al marmoleado de la carne, el color y el brillo de la carne, su textura y color, brillo y calidad de la grasa. A5 es la puntuación más alta que puede obtener la carne wagyu. |

| Matadero | Es otro nombre para el matadero y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas tasas de mortalidad, que en muchos casos alcanzan el 100% dentro de los 30-35 días posteriores al almacenamiento en estanques de engorde. |

| Fiebre Porcina Africana (FPA) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Albacora | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks distintos conocidos globalmente en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Angus | Es la carne derivada de una raza específica de ganado originaria de Escocia. Requiere la certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef" (Carne de Angus Certificada). |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Angus Negro | Es la carne derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es una salchicha italiana ahumada hecha de carne, generalmente grande y elaborada con cerdo, ternera o carne de res. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, ternera o carne de res. |

| BRC | Consorcio Británico de Comercio Minorista |

| Falda de Pecho | Es un corte de carne del pecho o la parte inferior del pecho de la carne de vacuno o ternera. La falda de pecho de vacuno es uno de los nueve cortes primarios del vacuno. |

| Pollo para Asar | Se refiere a cualquier pollo (Gallus domesticus) que se cría y alimenta específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros separan la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectoralis minor de un pollo. |

| Filete de Aguja | Se refiere a un corte de carne de vacuno que forma parte del corte primario de aguja, que es una gran sección de carne de la zona del hombro de una vaca. |

| Carne en Conserva | Se refiere a la falda de pecho de vacuno curada en salmuera y hervida, que generalmente se sirve fría. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg |

| Muslo de Pollo | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Filete de Flanco | Es un corte de filete de vacuno tomado del flanco, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Morcillo Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Franfurter | También conocido como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inocuidad e Inspección de Alimentos |

| FSSAI | Autoridad de Inocuidad y Normas Alimentarias de la India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Vacuno Alimentada con Grano | Es la carne derivada de ganado que ha sido alimentado con una dieta complementada con soja, maíz y otros aditivos. Las vacas alimentadas con grano también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Vacuno Alimentada con Pasto | Es la carne derivada de ganado que solo ha sido alimentado con hierba. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Cecina | Es carne magra y desgrasada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne Kobe | Es la carne wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne Kobe, la vaca debe haber nacido, criado y sacrificado en la prefectura de Hyōgo, en la ciudad de Kobe, en Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con cerdo finamente picado o molido curado en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a la carne de vacuno muy condimentada y ahumada, que generalmente se sirve en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Corte de Plato | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que se produce en los cerdos y provoca fallos reproductivos en etapas tardías y neumonía grave en los cerdos neonatales. |

| Cortes Primarios | Se refiere a las principales secciones de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo fúngico se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en varias formas. |

| Listo para Cocinar (LPC) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, donde se requiere cierta preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Consumir (LPC) | Se refiere a un producto alimenticio preparado o cocinado de antemano, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Envasado Retort | Es un proceso de envasado aséptico de alimentos en el que el alimento se llena en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, lo que hace que el producto sea comercialmente estéril. |

| Filete Redondo | Se refiere a un filete de carne de vacuno de la pata trasera de la vaca. |

| Filete de Cadera | Se refiere a un corte de carne de vacuno derivado de la división entre la pata y el lomo. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se introduce en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (TPV) de autoservicio a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Se refiere a un corte de carne de vacuno que consiste en el músculo solomillo completo de una vaca. |

| Surimi | Es una pasta elaborada a partir de pescado deshuesado. |

| Gambas Tigre | Se refiere a una variedad de gambas grandes de los océanos Índico y Pacífico. |

| Grasa Trans | También llamadas ácidos grasos trans no saturados o ácidos grasos trans, es un tipo de grasa no saturada que se produce naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a los langostinos y camarones tropicales que se cultivan en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne Wagyu | Es la carne derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo que se valora por su carne muy marmoleada. |

| Zoosanitario | Se refiere a la higiene de los animales o de los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.