Tamaño y Participación del Mercado de Proteína Vegetal Texturizada de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

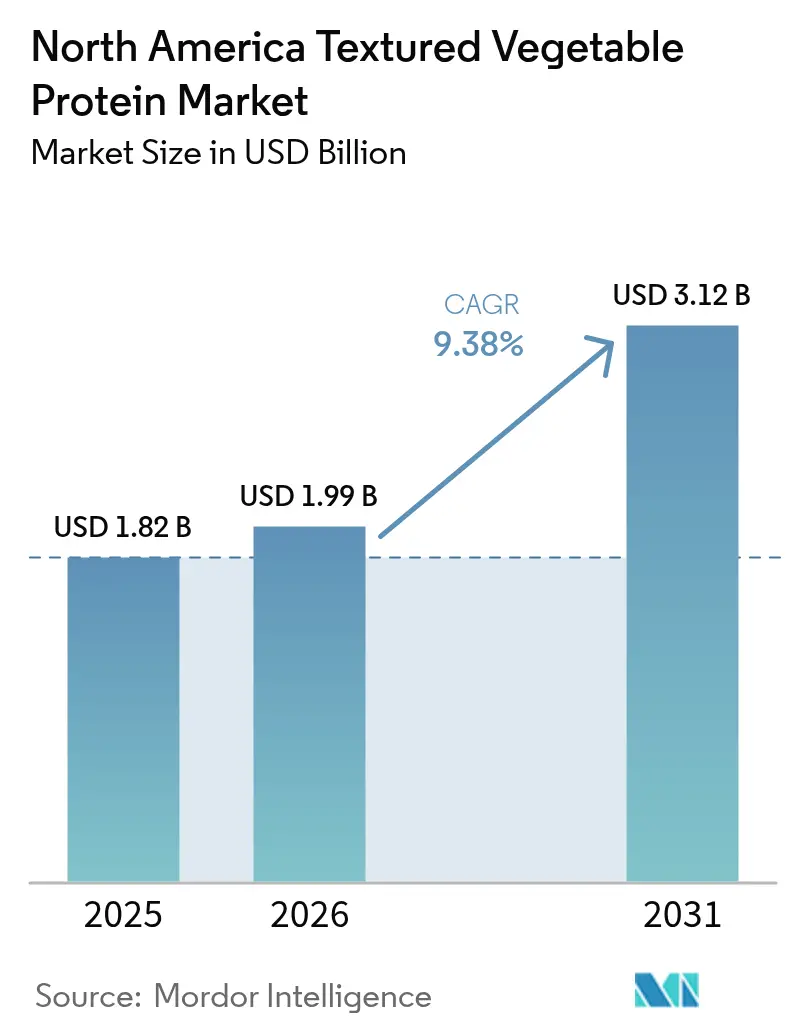

| Tamaño del mercado en el año base (2025) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Vegetal Texturizada de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de proteína vegetal texturizada de América del Norte crezca de USD 1,82 mil millones en 2025 a USD 1,99 mil millones en 2026 y se prevé que alcance USD 3,12 mil millones en 2031 a una CAGR del 9,38% durante el período 2026-2031. Este crecimiento está impulsado por las preferencias de los consumidores conscientes de la salud, los avances en tecnología de extrusión y la mejora de las regulaciones de etiquetado que permiten comparaciones directas entre proteínas de origen vegetal y animal. Los consumidores optan cada vez más por alternativas cárnicas para reducir la ingesta de colesterol y grasa. La proteína vegetal texturizada (PVT), comúnmente derivada de la soja, el trigo o los guisantes, ofrece un alto contenido proteico y bajo contenido en grasa, lo que la convierte en una opción popular entre los flexitarianos, vegetarianos y veganos. En Estados Unidos y Canadá, las iniciativas gubernamentales están promoviendo significativamente las innovaciones en alimentos de origen vegetal, apoyando a los agricultores de legumbres e invirtiendo en investigación y desarrollo. Estos eventos y financiaciones respaldados por el gobierno están mejorando la conciencia y la expansión del mercado. Con Canadá aumentando las cosechas de legumbres y Estados Unidos logrando una producción récord de soja, la disponibilidad de materias primas se mantiene asegurada. Los procesadores de alimentos están incorporando la proteína vegetal texturizada en productos convencionales para cumplir con los requisitos de etiquetado limpio, mientras que los operadores de servicios de alimentación la están adoptando con reformulaciones mínimas. Las preocupaciones medioambientales relacionadas con la ganadería, las consideraciones éticas sobre el bienestar animal y la demanda de abastecimiento sostenible son impulsores clave para la adopción de proteínas de origen vegetal. Tanto consumidores como empresas ven la proteína vegetal texturizada como una forma de reducir la huella de carbono y el uso de recursos, apoyando al mismo tiempo prácticas alimentarias éticas. En el sector B2B, los compradores priorizan el rendimiento funcional sobre la lealtad a la marca, lo que permite a los proveedores eficientes en costes escalar rápidamente. El panorama competitivo se centra en los avances tecnológicos, ya que las empresas se esfuerzan por replicar texturas similares a la carne.

Conclusiones Clave del Informe

- Por tipo de producto, la soja mantuvo el 52,62% de la participación del mercado de proteína vegetal texturizada en 2025, mientras que los guisantes lideraron el crecimiento con una CAGR del 10,41% hasta 2031.

- Por forma, las hojuelas lideraron con una participación del 42,15% en 2025; se proyecta que los trozos se expandan a una CAGR del 10,22% hasta 2031.

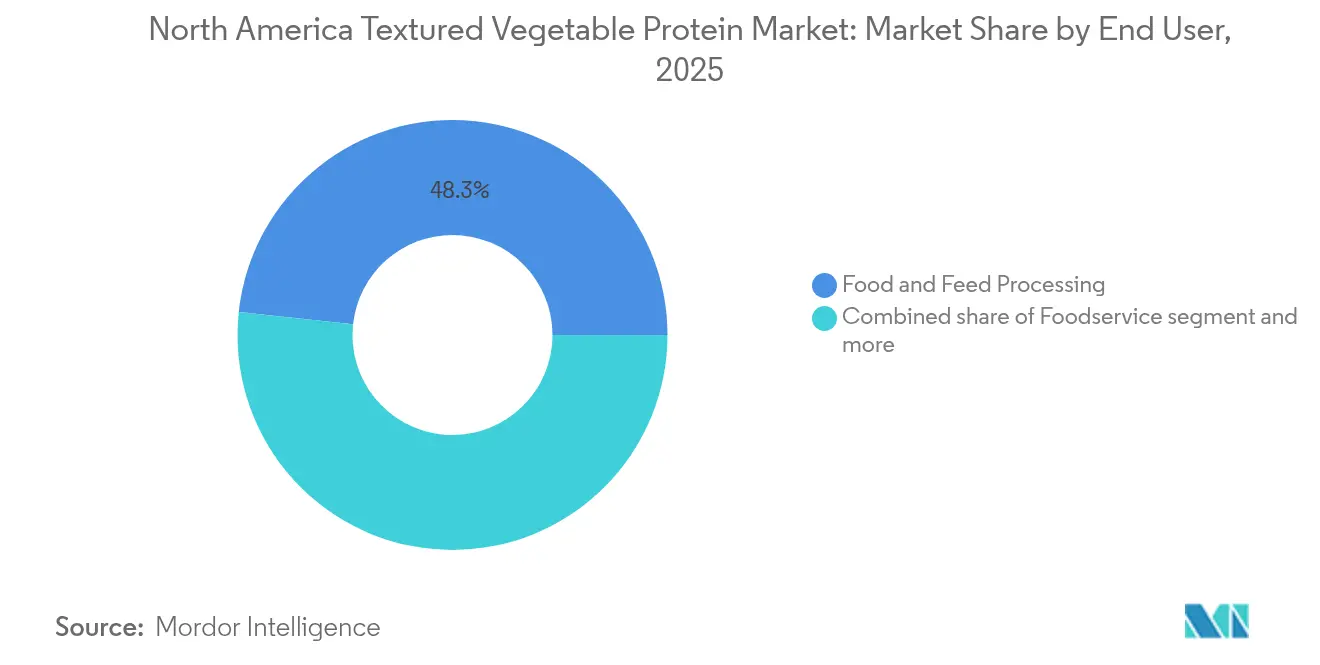

- Por usuario final, el procesamiento de alimentos y piensos controló el 48,30% de la participación del tamaño del mercado de proteína vegetal texturizada en 2025 y avanza a una CAGR del 11,05%.

- Por geografía, Estados Unidos mantuvo una participación de ingresos del 79,85% en 2025; se prevé que Canadá registre la CAGR más alta del 11,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Proteína Vegetal Texturizada de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de análogos cárnicos de origen vegetal | +2.8% | América del Norte, con mayor crecimiento en los mercados urbanos de Estados Unidos | Mediano plazo (2-4 años) |

| Dietas ricas en proteínas impulsadas por la salud y el bienestar | +2.1% | Estados Unidos y Canadá, en expansión hacia los centros urbanos de México | Largo plazo (≥ 4 años) |

| Avances en tecnologías de procesamiento de alimentos | +1.9% | Centros de fabricación de Estados Unidos, instalaciones de procesamiento en las praderas canadienses | Corto plazo (≤ 2 años) |

| Expansión de las poblaciones vegana y vegetariana | +1.6% | Regiones costeras de Estados Unidos, áreas metropolitanas canadienses | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre el bienestar animal | +1.2% | Estados Unidos y Canadá, penetración limitada en México | Mediano plazo (2-4 años) |

| Competitividad en costes frente a aislados y concentrados | +0.8% | En toda América del Norte, particularmente en el procesamiento del Medio Oeste de Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de análogos cárnicos de origen vegetal

A medida que el consumo de análogos cárnicos de origen vegetal continúa creciendo, lograr una textura auténtica se ha convertido en un determinante crítico del éxito comercial. Este desarrollo ha impulsado un aumento sin precedentes en la demanda de formulaciones sofisticadas de proteína vegetal texturizada capaces de replicar la experiencia sensorial de la carne convencional. La aclaración de la FDA en 2025 sobre el etiquetado de proteínas de origen vegetal ha desempeñado un papel transformador al eliminar las barreras regulatorias, permitiendo a los fabricantes realizar comparaciones nutricionales directas con productos cárnicos tradicionales. En América del Norte, la aceptación por parte de los consumidores de las proteínas de origen vegetal ha aumentado significativamente, especialmente cuando estos productos logran la textura deseada. Sin embargo, los desafíos relacionados con el sabor y la textura en boca siguen siendo los principales obstáculos para una adopción generalizada. Según datos del Good Food Institute, el 53% de los estadounidenses informó haber probado carne de origen vegetal al menos una vez en 2024, frente al 40% en 2023[1]Fuente: Good Food Institute, "Instantánea del consumidor: carne de origen vegetal en Estados Unidos", gfi.org. Este cambio en el comportamiento del consumidor ha creado una ventaja competitiva para las empresas capaces de ofrecer estructuras fibrosas similares a la carne mediante tecnologías avanzadas de extrusión. Por ejemplo, el lanzamiento por parte de Beyond Meat de Beyond Sun Sausage en julio de 2024 destaca cómo las innovaciones en textura pueden justificar precios premium dentro del segmento de origen vegetal. Esta tendencia subraya la creciente importancia de los proveedores de proteína vegetal texturizada que sobresalen en la replicación de los atributos sensoriales de la carne, posicionándolos para obtener mayores márgenes de beneficio en el mercado en evolución.

Dietas ricas en proteínas impulsadas por la salud y el bienestar

El consumo de proteínas ha pasado de ser una preocupación principalmente de los entusiastas del deporte a convertirse en una prioridad generalizada para los consumidores de América del Norte que buscan una nutrición funcional. Este creciente énfasis en la ingesta de proteínas ha aumentado significativamente la demanda estructural de proteína vegetal texturizada, un ingrediente altamente adaptable que mejora el valor nutricional de aperitivos, comidas preparadas y productos de panadería sin alterar sus perfiles de sabor. En febrero de 2024, Health Canada aprobó el aislado de proteína de canola como nuevo ingrediente alimentario, marcando un paso regulatorio fundamental hacia la diversificación de proteínas. Se espera que esta aprobación amplíe la gama de materias primas disponibles para la producción de proteína vegetal texturizada, fomentando la innovación en el mercado. Además, la tendencia creciente de la «proteínificación de aperitivos», en la que los consumidores buscan opciones de aperitivos convenientes y ricos en proteínas, ha creado nuevas oportunidades para la proteína vegetal texturizada en productos como alternativas a la cecina, barras de proteínas y aplicaciones listas para consumir. Estas aplicaciones son particularmente ventajosas en escenarios en los que las fuentes de proteínas tradicionales presentan desafíos de formulación. La capacidad de la proteína vegetal texturizada para superar estos desafíos, al tiempo que satisface las demandas de etiquetado limpio y mantiene una alta densidad proteica, la convierte en un ingrediente cada vez más valioso para los fabricantes de alimentos que reformulan sus productos para alinearse con las preferencias cambiantes de los consumidores.

Avances en tecnologías de procesamiento de alimentos

Los avances recientes en tecnología de extrusión han mejorado significativamente la propuesta de valor de la proteína vegetal texturizada (PVT). Estas innovaciones ahora permiten a los fabricantes desarrollar estructuras fibrosas que replican fielmente la textura y apariencia del tejido muscular animal. Mediante el uso de extrusión de doble tornillo con perfiles de temperatura precisamente optimizados, los productores pueden lograr un nivel de texturización proteica que imita la carne convencional tanto en atractivo visual como en sensación en boca. Además, la integración de técnicas de extrusión de alta humedad ha revolucionado el proceso de producción al permitir que la proteína vegetal texturizada alcance niveles de humedad comparables a la carne fresca. Esto elimina el paso de rehidratación anteriormente necesario, que había supuesto una limitación para las aplicaciones en servicios de alimentación. Un ejemplo notable de estos avances es el lanzamiento planificado por Roquette en 2025 de sus proteínas vegetales texturizadas orgánicas NUTRALYS, derivadas de guisantes y habas. Este producto ejemplifica cómo las innovaciones en procesamiento pueden mejorar la funcionalidad de los ingredientes cumpliendo al mismo tiempo con los requisitos de etiquetado limpio. Estos desarrollos tecnológicos han reducido sustancialmente la brecha de rendimiento entre la proteína vegetal texturizada y las proteínas animales, permitiendo a los fabricantes de alimentos lograr importantes eficiencias de costes sin comprometer la calidad del producto ni la satisfacción del consumidor.

Expansión de las poblaciones vegana y vegetariana

La conciencia sobre la salud, las preocupaciones medioambientales y el bienestar animal están impulsando a un número creciente de norteamericanos a reducir o eliminar los productos de origen animal de sus dietas. Aunque solo un pequeño porcentaje de la población se identifica estrictamente como vegano o vegetariano, un grupo significativamente más amplio está adoptando hábitos alimentarios «centrados en las plantas». Este cambio ha llevado a un notable aumento en la demanda de proteínas de origen vegetal. Según la World Animal Foundation, el 5% de la población de Estados Unidos se identificó como vegetariana en 2023[2]Fuente: World Animal Foundation, "Países con mayor número de vegetarianos en el mundo", worldanimalfoundation.org. Esta tendencia se está expandiendo más allá de los grupos demográficos vegetarianos tradicionales para incluir a omnívoros conscientes de la salud que reducen intencionalmente su consumo de proteínas animales sin eliminarlas por completo. Entre estos grupos, el segmento flexitariano destaca por su disposición a pagar precios premium por productos de origen vegetal que replican experiencias sensoriales auténticas, como el sabor y la textura. Esto crea una oportunidad sustancial para que los fabricantes de proteína vegetal texturizada diferencien sus ofertas y capturen valor de mercado. Además, dado que las preferencias dietéticas tienden a mantenerse estables una vez establecidas, se espera que este cambio demográfico impulse un crecimiento sostenido de la demanda, sin verse afectado por las fluctuaciones económicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceptación del sabor y la textura | -1.4% | En toda América del Norte, con mayor intensidad en los mercados rurales | Mediano plazo (2-4 años) |

| Percepción de alérgenos de soja y trigo | -1.1% | Mercados urbanos de Estados Unidos y Canadá, impacto limitado en México | Largo plazo (≥ 4 años) |

| Volatilidad del suministro de legumbres impulsada por el clima | -0.9% | Provincias de las praderas canadienses, Grandes Llanuras del Norte de Estados Unidos | Corto plazo (≤ 2 años) |

| Incertidumbre del consumidor sobre la calidad nutricional | -0.7% | En toda América del Norte, concentrada en los grupos demográficos de mayor edad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceptación del sabor y la textura

A pesar de los significativos avances tecnológicos, la aceptación por parte de los consumidores de la proteína vegetal texturizada (PVT) continúa enfrentando desafíos, siendo el sabor y la textura las barreras más significativas. Estos problemas son especialmente pronunciados en las aplicaciones de servicios de alimentación, donde los consumidores pueden comparar directamente la proteína vegetal texturizada con las opciones de proteína convencionales. Esta comparación directa a menudo conduce a tasas de rechazo más altas en los servicios de alimentación que en los entornos minoristas, donde el posicionamiento estratégico del producto puede influir en las expectativas del consumidor. Aunque las innovaciones en procesamiento han mejorado la autenticidad de las texturas de la proteína vegetal texturizada, replicar la compleja sensación en boca y las características estructurales del tejido muscular animal sigue siendo un desafío técnico. Esto es especialmente cierto para las aplicaciones de músculo entero, que requieren la replicación de estructuras fibrosas para lograr una experiencia sensorial similar. Como resultado, el mercado de la proteína vegetal texturizada se ha segmentado. Funciona bien en aplicaciones donde los sabores pueden enmascararse, como las alternativas condimentadas a la carne molida, pero tiene dificultades en aplicaciones donde se espera que la propia proteína aporte la experiencia sensorial primaria, incluidos el sabor y la textura.

Percepción de alérgenos de soja y trigo

Las preocupaciones sobre alérgenos se extienden más allá del riesgo inmediato de reacciones alérgicas, influyendo en comportamientos de consumo más amplios conformados por ansiedades relacionadas con la salud y tendencias dietéticas en evolución. Esta brecha entre percepción y realidad limita significativamente la adopción de proteína vegetal texturizada a base de soja. Incluso en los casos en que el contenido de soja es mínimo o las proteínas alergénicas han sido eliminadas eficazmente mediante el procesamiento, la hesitación del consumidor persiste. Del mismo modo, la proteína vegetal texturizada a base de trigo enfrenta crecientes desafíos debido a la creciente popularidad de las dietas sin gluten. Aunque inicialmente dirigidas a personas con enfermedad celíaca, estas dietas han ganado adeptos entre quienes las adoptan como estilo de vida y asocian la evitación del gluten con mejores resultados de salud. Además, los requisitos regulatorios de etiquetado de alérgenos agravan estos problemas. Las advertencias prominentes sobre alérgenos en el embalaje del producto pueden disuadir a los consumidores, independientemente de si tienen sensibilidades reales. Como resultado, los fabricantes se ven obligados a reformular sus productos utilizando fuentes alternativas de proteínas. Sin embargo, esto a menudo conduce a compromisos en la eficiencia de costes y el rendimiento funcional, lo que plantea desafíos adicionales para la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Proteínas a Base de Guisante Desafían el Dominio de la Soja

La proteína vegetal texturizada (PVT) a base de soja representó una participación de mercado significativa del 52,62% en 2025. Conocida por proporcionar un perfil proteico completo, la PVT a base de soja replica fielmente los beneficios nutricionales de la carne animal. Sin embargo, las alternativas a base de guisante están ganando impulso rápidamente, creciendo a una impresionante CAGR del 10,41% hasta 2031. Este crecimiento pone de relieve un claro cambio en las preferencias de los consumidores hacia opciones proteicas aptas para personas con alergias. Los productos a base de guisante son cada vez más populares debido a su superior perfil de aminoácidos y su clasificación como no alérgenos principales. Los datos de la Comisión Canadiense de Granos indican que la producción de guisantes en 2024 alcanzó 3,0 millones de toneladas métricas, un aumento del 14,9% en comparación con 2023. Este incremento garantiza un suministro abundante de materias primas para la producción de proteína vegetal texturizada. Aunque las formulaciones a base de trigo se enfrentan a desafíos derivados de la creciente demanda de productos sin gluten, otras legumbres como las habas, las lentejas y los garbanzos están ganando reconocimiento como granos ancestrales con sólidos atributos de sostenibilidad.

Los avances tecnológicos en el procesamiento han permitido a los fabricantes mejorar la extracción y texturización de proteínas en diversas fuentes de legumbres. Estas innovaciones están reduciendo la brecha de rendimiento entre las formulaciones a base de soja y las formulaciones proteicas alternativas. El lanzamiento planificado por Roquette en 2025 de proteínas vegetales texturizadas orgánicas elaboradas a partir de guisantes y habas ejemplifica cómo los fabricantes pueden utilizar múltiples fuentes de proteínas para desarrollar portfolios de productos diferenciados dirigidos a segmentos de mercado específicos. El marco regulatorio también está apoyando esta diversificación. La aprobación por parte de Health Canada de nuevos ingredientes proteicos está abriendo puertas a formulaciones innovadoras que pueden lograr precios premium en aplicaciones especializadas.

Por Forma: Los Trozos Ganan Terreno a Través de las Aplicaciones de Análogos Cárnicos

Las hojuelas mantuvieron una participación del 42,15% del mercado en 2025, aprovechando su versatilidad en el procesamiento de alimentos y las sólidas asociaciones con los principales fabricantes de alimentos. Al mismo tiempo, los trozos están experimentando un rápido crecimiento, con una CAGR proyectada del 10,22% hasta 2031. Su crecimiento está impulsado por su ventaja en las aplicaciones de análogos cárnicos, donde su mayor tamaño de partícula replica texturas auténticas de manera más eficaz. Este beneficio es particularmente significativo para los operadores de servicios de alimentación que buscan ingredientes de origen vegetal que puedan reemplazar directamente la carne en trozos o molida sin necesidad de modificaciones en las recetas. Aunque los gránulos y las tiras sirven aplicaciones de nicho en aperitivos y productos listos para consumir, su crecimiento está limitado por una infraestructura de procesamiento insuficiente y mayores costes de producción.

El cambio de la industria hacia los trozos pone de relieve una transición de la sustitución de ingredientes a la innovación en productos. Los fabricantes de proteína vegetal texturizada están colaborando con empresas alimentarias para desarrollar soluciones adaptadas a aplicaciones específicas. Los avances en tecnología de extrusión han permitido la producción de trozos con una distribución de tamaño uniforme y propiedades de rehidratación mejoradas, abordando los problemas de calidad anteriores que obstaculizaban la adopción en servicios de alimentación. Las perspectivas de Farm Credit Canada para 2024 indican inversiones continuas en capacidad de procesamiento de legumbres, lo que sugiere que la diversificación de formas se acelerará a medida que los fabricantes mejoren su flexibilidad operativa para atender a múltiples segmentos del mercado.

Por Usuario Final: El Procesamiento de Alimentos Impulsa la Expansión del Mercado

Las aplicaciones de procesamiento de alimentos y piensos representaron el 48,30% del mercado en 2025, con una aceleración esperada a una CAGR del 11,05% hasta 2031. Esto pone de relieve el papel crítico del segmento en impulsar la adopción de proteína vegetal texturizada. La prominencia del segmento se debe principalmente a las prácticas de adquisición B2B que priorizan la rentabilidad y el rendimiento funcional sobre la lealtad a la marca. Este enfoque permite que la proteína vegetal texturizada compita principalmente en valor económico. Dentro del procesamiento de alimentos, las comidas preparadas y los aperitivos se han convertido en el subsegmento de más rápido crecimiento. Este crecimiento está impulsado por las tendencias de enriquecimiento proteico y las reformulaciones de etiquetado limpio que favorecen los ingredientes de origen vegetal. Aunque las aplicaciones de panadería y confitería se enfrentan a desafíos para lograr los perfiles de textura y sabor deseados, los avances recientes en procesamiento sugieren posibles oportunidades de crecimiento, particularmente para los productos horneados enriquecidos con proteínas.

Los canales minoristas, aunque con una participación de mercado menor, están experimentando un crecimiento constante. Este incremento se atribuye a la creciente conciencia de los consumidores y a la mayor disponibilidad de productos a través de los principales establecimientos de alimentación. Por el contrario, la adopción en los servicios de alimentación enfrenta obstáculos, incluidas las complejidades de preparación y las necesidades de formación del personal. Sin embargo, los procesos de rehidratación simplificados y los formatos listos para usar podrían acelerar la adopción en los restaurantes de servicio rápido. En la alimentación animal y acuícola, existe un potencial significativo para el crecimiento en volumen. Los fabricantes de piensos buscan cada vez más fuentes de proteínas rentables para reducir la dependencia de las importaciones como la harina de pescado y la harina de soja.

Análisis Geográfico

Estados Unidos mantiene una participación de mercado dominante del 79,85% en 2025, aprovechando su sólida infraestructura de procesamiento de alimentos y la creciente aceptación por parte de los consumidores de las alternativas de origen vegetal. Este liderazgo se atribuye principalmente a la concentración de los principales fabricantes de alimentos en el Medio Oeste y el Sureste, donde la proximidad a la producción de soja proporciona ventajas de coste para la fabricación de proteína vegetal texturizada. Canadá, por su parte, está experimentando un rápido crecimiento, con una CAGR del 11,72% proyectada hasta 2031. Como centro de producción de cultivos de legumbres de América del Norte, Canadá se beneficia de un marco regulatorio que fomenta la innovación en proteínas de origen vegetal. La creciente producción de legumbres del país garantiza un suministro abundante de materias primas, apoyando tanto el procesamiento doméstico como las oportunidades de exportación. Además, los aranceles antidumping impuestos en 2024 por la Agencia de Servicios Fronterizos de Canadá sobre las importaciones chinas de proteína de guisante han fortalecido a los procesadores nacionales, lo que podría impulsar mayores inversiones en la capacidad de proteína vegetal texturizada de Canadá.

México presenta una oportunidad de crecimiento significativa a medida que su población urbana adopta cada vez más dietas de origen vegetal. Sin embargo, el desarrollo del mercado enfrenta desafíos debido a la infraestructura de procesamiento limitada y los complejos requisitos regulatorios. La alineación de las normas de la COFEPRIS con las regulaciones de seguridad alimentaria de América del Norte ha reducido las barreras comerciales, permitiendo a los fabricantes de Estados Unidos y Canadá ampliar su presencia en los mercados mexicanos de manera más eficaz. Además, las importaciones a gran escala de cultivos de legumbres de México desde Canadá establecen conexiones en la cadena de suministro que podrían apoyar la producción doméstica de proteína vegetal texturizada. Esto es particularmente relevante a medida que las empresas alimentarias mexicanas buscan reducir los costes de ingredientes al tiempo que atienden a la creciente demanda de proteínas. Los acuerdos comerciales regionales mejoran aún más esta dinámica al facilitar los flujos de ingredientes transfronterizos, permitiendo a los fabricantes optimizar las ubicaciones de producción en función de la disponibilidad de materias primas y la proximidad al mercado en lugar de las limitaciones regulatorias.

Los mercados del resto de América del Norte, incluidos los países de América Central, se encuentran en las primeras etapas de desarrollo pero muestran potencial de crecimiento. Se espera que el desarrollo económico en estas regiones impulse un mayor consumo de proteínas, mientras que la urbanización fomenta la demanda de productos alimentarios convenientes. Sin embargo, el enfoque agrícola en los cultivos tradicionales limita la disponibilidad de materias primas domésticas para la fabricación de proteína vegetal texturizada, lo que resulta en una dependencia de las importaciones que podría obstaculizar el crecimiento del mercado hasta que mejore la infraestructura de procesamiento. En el lado positivo, las tendencias demográficas indican una base de consumidores urbanos más joven y consciente de la salud. A medida que los ingresos disponibles aumenten y el comercio minorista de alimentos se modernice, estos factores sugieren un entorno de mercado más favorable en los próximos años.

Panorama Competitivo

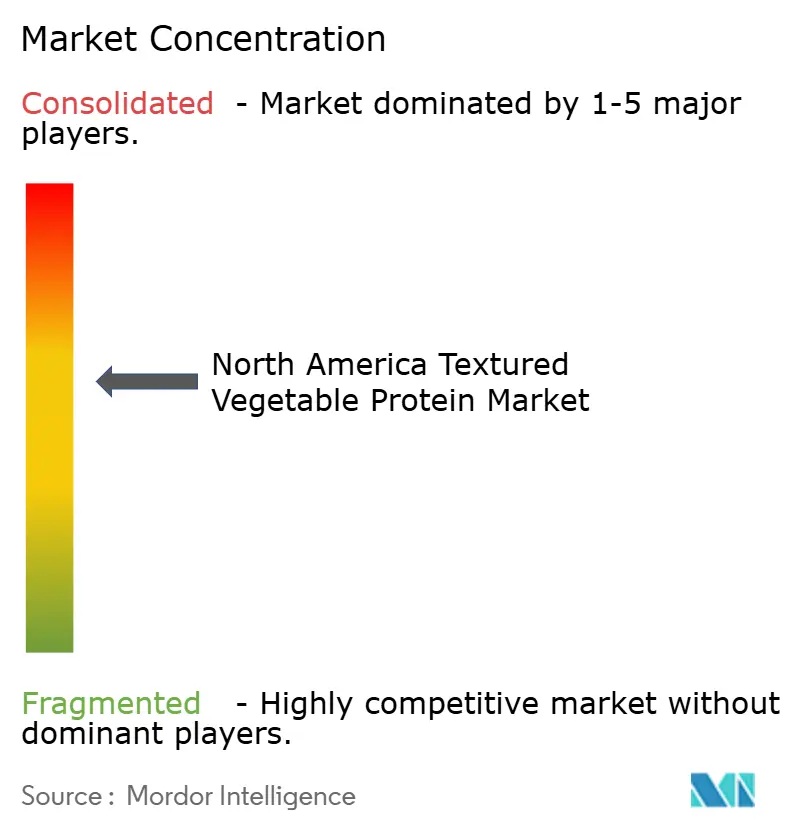

En América del Norte, el mercado de proteína vegetal texturizada está moderadamente fragmentado. Los procesadores agrícolas establecidos aprovechan la integración vertical, mientras que las empresas especializadas en alimentos de origen vegetal se centran en la innovación para diferenciarse. El mercado carece de un actor dominante, lo que crea oportunidades tanto para estrategias de liderazgo en costes como para estrategias de posicionamiento en nichos. Empresas como Archer Daniels Midland y Cargill utilizan sus amplias redes de procesamiento de cereales para obtener ventajas en el coste de las materias primas. Mientras tanto, Beyond Meat e Ingredion enfatizan las tecnologías de procesamiento propias para mejorar la textura y el sabor. A medida que los fabricantes de alimentos cambian sus estrategias de adquisición de decisiones centradas en el precio a la optimización del valor total, las empresas que ofrecen mejoras mensurables en sabor, textura y densidad nutricional obtienen una ventaja competitiva.

Los actores clave en el mercado incluyen Cargill Inc., Archer Daniels Midland Company, Bunge Limited, Ingredion Inc. y Roquette Freres. Las empresas líderes en el mercado de proteína vegetal texturizada están comprometidas con la innovación continua de productos para satisfacer las cambiantes preferencias de los consumidores y las necesidades dietéticas. Estas firmas invierten fuertemente en investigación y desarrollo para mejorar la textura, el sabor y los perfiles nutricionales de los productos, al tiempo que amplían sus portfolios de proteínas de origen vegetal. Las colaboraciones con empresas emergentes de tecnología alimentaria son cada vez más comunes, acelerando la innovación y la penetración del mercado. Las empresas demuestran agilidad operativa invirtiendo en instalaciones de fabricación avanzadas y optimizando las cadenas de suministro para garantizar una calidad y disponibilidad de productos constantes. Las redes de distribución se están expandiendo tanto a través de los canales minoristas tradicionales como de las plataformas digitales emergentes, mientras que las empresas también refuerzan su presencia en el sector de los servicios de alimentación. El enfoque de la industria en el abastecimiento sostenible y las formulaciones de etiquetado limpio refleja su respuesta a la creciente conciencia de los consumidores sobre las preocupaciones medioambientales y de salud.

Los avances tecnológicos son ahora un diferenciador competitivo clave. Las empresas están invirtiendo en extrusión de alta humedad y técnicas de aislamiento de proteínas para posicionar sus productos como ofertas premium. El anuncio de Louis Dreyfus Company en febrero de 2024 sobre la capacidad de producción de proteína de guisante en América del Norte pone de relieve la inversión continua en infraestructura de procesamiento, lo que podría remodelar el panorama competitivo. La actividad de patentes en métodos de texturización de proteínas ha aumentado, con empresas que buscan protección de propiedad intelectual para técnicas de procesamiento innovadoras que proporcionan ventajas competitivas en aplicaciones específicas. Existen oportunidades en áreas de nicho como alimentos para mascotas, piensos para acuicultura y adaptaciones a cocinas étnicas, donde los actores establecidos tienen una presencia limitada y las preferencias de los consumidores aún están evolucionando. La reciente claridad regulatoria de la FDA sobre el etiquetado de proteínas de origen vegetal ha reducido las barreras de entrada para los nuevos participantes y ha permitido a los actores existentes ampliar su alcance en el mercado mediante un mejor posicionamiento de los productos.

Líderes de la Industria de Proteína Vegetal Texturizada de América del Norte

Cargill Inc.

Archer Daniels Midland Company

Bunge Limited

Ingredion Inc.

Roquette Freres SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Roquette ha ampliado su portfolio NUTRALYS con la introducción de dos nuevas soluciones de proteínas texturizadas: NUTRALYS T WHEAT 600L, una proteína de trigo texturizada, y NUTRALYS T PEA 700XC, una proteína de guisante.

- Abril de 2025: ACI Group introdujo una nueva línea de proteínas de origen vegetal. ACI Group ha ampliado su portfolio de proteínas de origen vegetal para incluir proteínas de guisante, soja y trigo, junto con una mezcla única de concentrados de proteínas de origen vegetal. Estas proteínas están diseñadas para satisfacer requisitos específicos como sabor, textura, contenido proteico, vida útil y apariencia del producto.

- Julio de 2024: Ingredion presentó VITESSENCE® Pea 100 HD: una nueva proteína de guisante que garantiza que las barritas prensadas en frío se mantengan blandas durante toda su vida útil, mejorando la textura y el sabor para una experiencia óptima de aperitivo.

- Mayo de 2023: Bunge Limited formó una alianza estratégica con Nutrien Ag Solutions, la división minorista de Nutrien Ltd., para apoyar a los agricultores de Estados Unidos en la implementación de prácticas agrícolas sostenibles con el fin de aumentar la producción de productos bajos en carbono.

Alcance del Informe del Mercado de Proteína Vegetal Texturizada de América del Norte

El Comercio Fuera del Establecimiento y el Comercio en el Establecimiento están cubiertos como segmentos por Canal de Distribución. Canadá, México, Estados Unidos están cubiertos como segmentos por País.| A base de soja |

| A base de trigo |

| A base de guisante |

| Otras Legumbres (haba, lenteja, garbanzo) |

| Hojuelas |

| Trozos |

| Otros |

| Comercio Minorista | |

| Servicios de Alimentación | |

| Procesamiento de Alimentos y Piensos | Análogos Cárnicos |

| Comidas Preparadas y Aperitivos | |

| Panadería y Confitería | |

| Alimentación Animal y Acuícola |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | A base de soja | |

| A base de trigo | ||

| A base de guisante | ||

| Otras Legumbres (haba, lenteja, garbanzo) | ||

| Por Forma | Hojuelas | |

| Trozos | ||

| Otros | ||

| Usuario Final | Comercio Minorista | |

| Servicios de Alimentación | ||

| Procesamiento de Alimentos y Piensos | Análogos Cárnicos | |

| Comidas Preparadas y Aperitivos | ||

| Panadería y Confitería | ||

| Alimentación Animal y Acuícola | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Sustitutos Cárnicos - Es un producto alimentario elaborado a partir de ingredientes vegetarianos o veganos, consumido como sustituto de la carne. Los sustitutos cárnicos suelen aproximarse a las cualidades de tipos específicos de carne, como la sensación en boca, el sabor, la apariencia o las características químicas.

- Tempeh - Es un alimento asiático rico en proteínas preparado mediante la fermentación de granos de soja con un hongo Rhizopus.

- Proteína Vegetal Texturizada - Los productos alimentarios elaborados a partir de fuentes proteicas comestibles como la soja, el guisante, el trigo, el cáñamo, etc., se conocen como proteínas vegetales texturizadas. Cada unidad soporta la hidratación durante la cocción y otros procesos utilizados en la preparación del alimento para el consumo, porque posee integridad estructural y una textura distinguible.

- Tofu - El tofu es un alimento blando preparado mediante el tratamiento de la leche de soja con coagulantes.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema japonés de clasificación de carne de res. La «A» significa que el rendimiento de la canal es el más alto posible y la calificación numérica se relaciona con el marmolado de la carne, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res wagyu. |

| Matadero | Es otro nombre para un rastro o matadero y hace referencia al establecimiento utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (NHPA) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, en muchos casos alcanzando el 100% dentro de los 30-35 días posteriores a la siembra en estanques de engorde. |

| Peste Porcina Africana (PPA) | Es una enfermedad vírica altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el mar Mediterráneo. |

| Carne de Angus | Es la carne derivada de una raza específica de ganado bovino originaria de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir la marca de calidad «Certified Angus Beef». |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Angus Negro | Es la carne derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es un embutido ahumado italiano elaborado con carne, típicamente de gran tamaño y hecho de cerdo, res o ternera. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, res o ternera. |

| BRC | Consorcio Británico de Comercio Minorista (British Retail Consortium) |

| Pecho de Res | Es un corte de carne del pecho o la parte inferior del pecho de la res o la ternera. El pecho de res es uno de los nueve cortes primales de la res. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency) |

| Filete de Pechuga de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un ave de corral. |

| Bistec de Paleta | Se refiere a un corte de res que forma parte del corte primal de paleta, que es una gran sección de carne del área del hombro de una vaca. |

| Carne en Conserva | Se refiere al pecho de res curado en salmuera y hervido, que típicamente se sirve frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo | Se refiere a la pierna de pollo sin el contramuslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority) |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de Estados Unidos (USDA) |

| Oveja Hembra Adulta | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchicha Frankfurt | También conocida como frankfurter o Würstchen, es un tipo de salchicha muy condimentada y ahumada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias Australia Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Seguridad e Inspección de Alimentos (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India (Food Safety and Standards Authority of India) |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Granos | Es la carne derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Res Alimentada con Hierba | Es la carne derivada de ganado que solo ha sido alimentado con hierba. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata trasera de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Cecina | Es carne magra y limpia que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Kobe | Es la carne de res Wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de Kobe, la vaca debe haber nacido, criado y sacrificado en la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana de gran tamaño o fiambre elaborado con cerdo finamente picado o molido curado con calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a una carne de res muy condimentada y ahumada, que generalmente se sirve en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Plato | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (SRRP) | Es una enfermedad que ocurre en los cerdos y causa fallo reproductivo tardío y neumonía grave en cerdos recién nacidos. |

| Cortes Primales | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (LPC) | Se refiere a los productos alimentarios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el embalaje. |

| Listo para Consumir (LPC) | Se refiere a un producto alimentario preparado o cocinado con antelación, que no requiere cocción ni preparación adicional antes de ser consumido. |

| Envase Retorta | Es un proceso de envasado aséptico de alimentos en el que el alimento se llena en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, lo que hace que el producto sea comercialmente estéril. |

| Bistec Redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cadera | Se refiere a un corte de res derivado de la división entre la pierna y el espinazo. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en conserva y que luego generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, permitiendo un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Es un corte de res de la parte inferior y lateral de la espalda de una vaca. |

| Surimi | Es una pasta elaborada con pescado deshuesado. |

| Solomillo de Ternera | Se refiere a un corte de res que consiste en todo el músculo del solomillo de una vaca. |

| Camarón Tigre | Se refiere a una variedad grande de camarón de los océanos Índico y Pacífico. |

| Grasa Trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa no saturada que se produce naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a los camarones tropicales que se cultivan en áreas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es la carne derivada de cualquiera de las cuatro variedades de una raza de ganado japonés negro o rojo que se valoran por su carne altamente marmolada. |

| Zoosanitario | Se refiere a la limpieza de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.