Tamaño y Participación del Mercado de Proteína Vegetal Texturizada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.35 Mil millones de dólares |

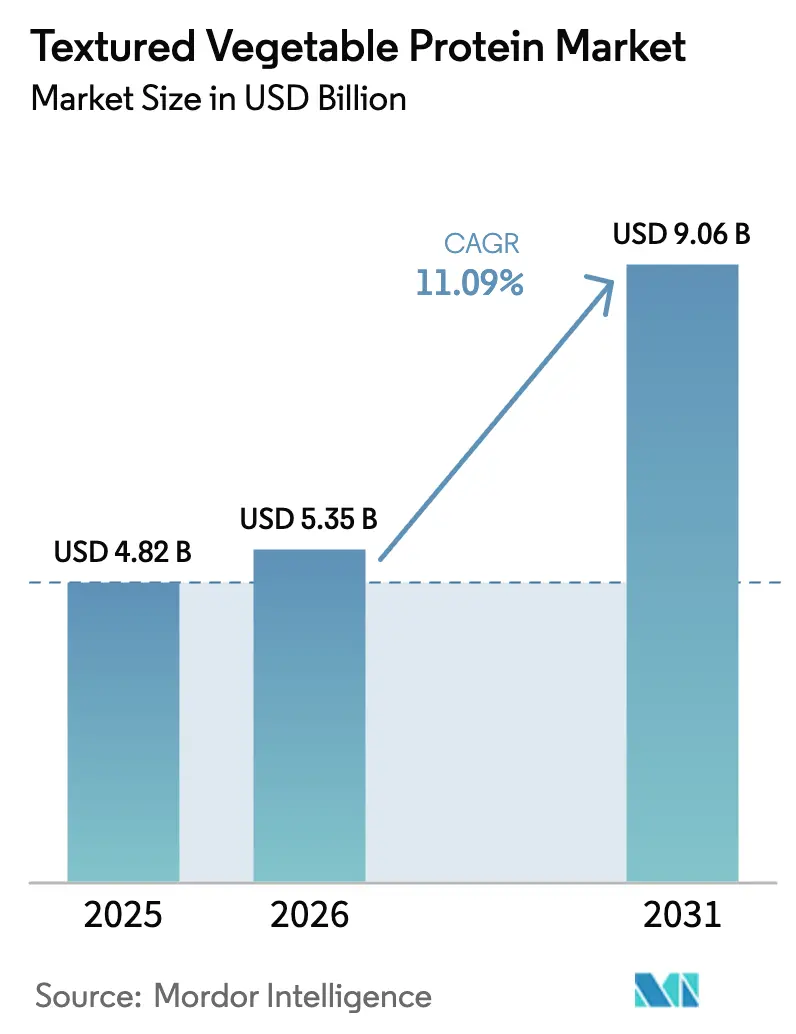

| Tamaño del Mercado (2031) | 9.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.09% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Vegetal Texturizada por Mordor Intelligence

El tamaño del mercado global de proteína vegetal texturizada en 2026 se estima en USD 5.350 millones, creciendo desde el valor de 2025 de USD 4.820 millones, con proyecciones para 2031 que muestran USD 9.060 millones, creciendo a una CAGR del 11,09% durante 2026-2031. Esto representa una sólida tasa de crecimiento anual compuesta (CAGR) del 11,32% durante el período de pronóstico. La expansión del mercado está impulsada por múltiples factores, incluido un notable cambio en las preferencias de los consumidores hacia opciones dietéticas más saludables. La aclaración de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre el etiquetado de productos de origen vegetal en enero de 2025 ha respaldado aún más el mercado al proporcionar directrices claras, fomentar la confianza del consumidor y estimular la innovación de productos. Además, los avances en la tecnología de extrusión de alta humedad han permitido la producción a gran escala de proteínas vegetales texturizadas con texturas similares a la carne, mejorando su atractivo en aplicaciones de sustitutos cárnicos. La proteína vegetal texturizada (PVT) también se beneficia de importantes ventajas de costo en comparación con las proteínas animales, lo que la convierte en una opción atractiva tanto para fabricantes como para consumidores. La cadena de suministro de PVT se ha vuelto cada vez más resiliente, ya que las principales agroempresas de América del Norte han optimizado sus activos de producción para satisfacer la creciente demanda. La creciente popularidad de los sustitutos cárnicos ricos en proteínas, bajos en grasas y sin colesterol, particularmente entre veganos, vegetarianos y flexitarianos, es un factor clave que impulsa el crecimiento del mercado. En la región Asia-Pacífico, la expansión de la población flexitariana, junto con las inversiones estratégicas de empresas verticalmente integradas, está acelerando la adopción de PVT. Además, la introducción de productos innovadores que aprovechan técnicas de germinación y fermentación está ampliando el alcance de las aplicaciones de PVT, atendiendo a diversas preferencias de los consumidores y expandiendo su potencial de mercado.

Conclusiones Clave del Informe

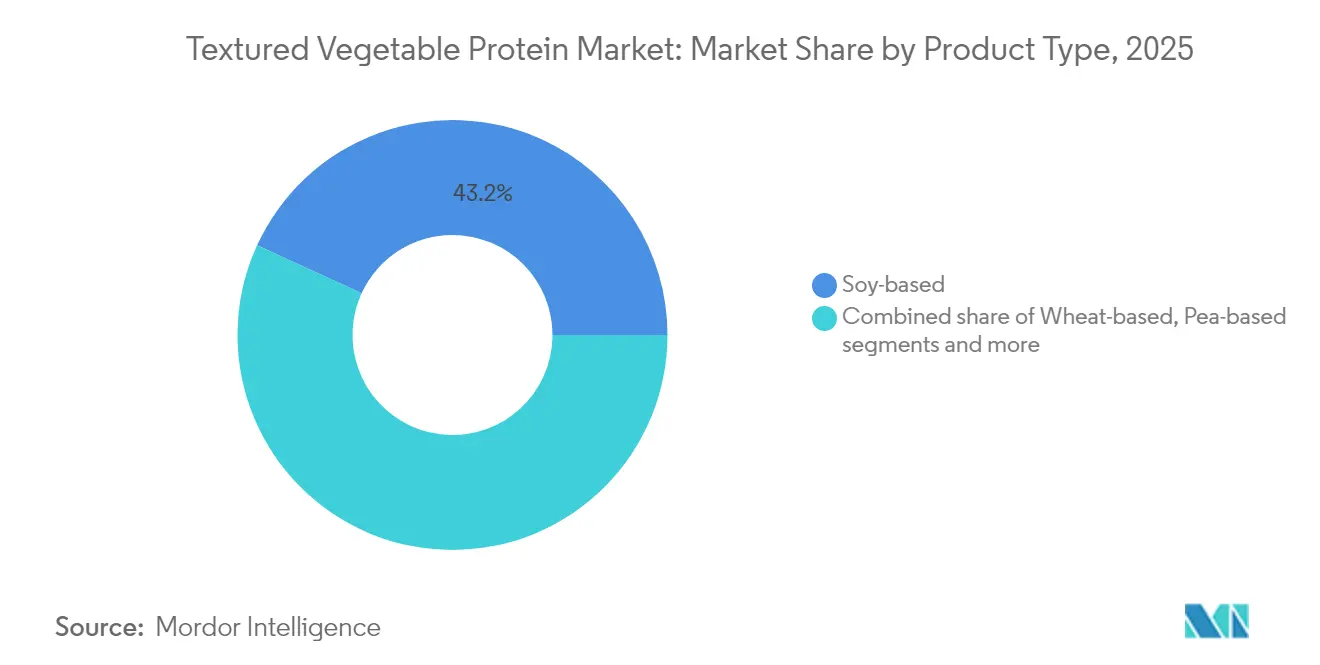

- Por tipo de producto, las proteínas de base de soja representaron el 43,15% de la participación del mercado de proteína vegetal texturizada en 2025, mientras que se proyecta que las proteínas de base de guisante crezcan a una CAGR del 11,62% hasta 2031.

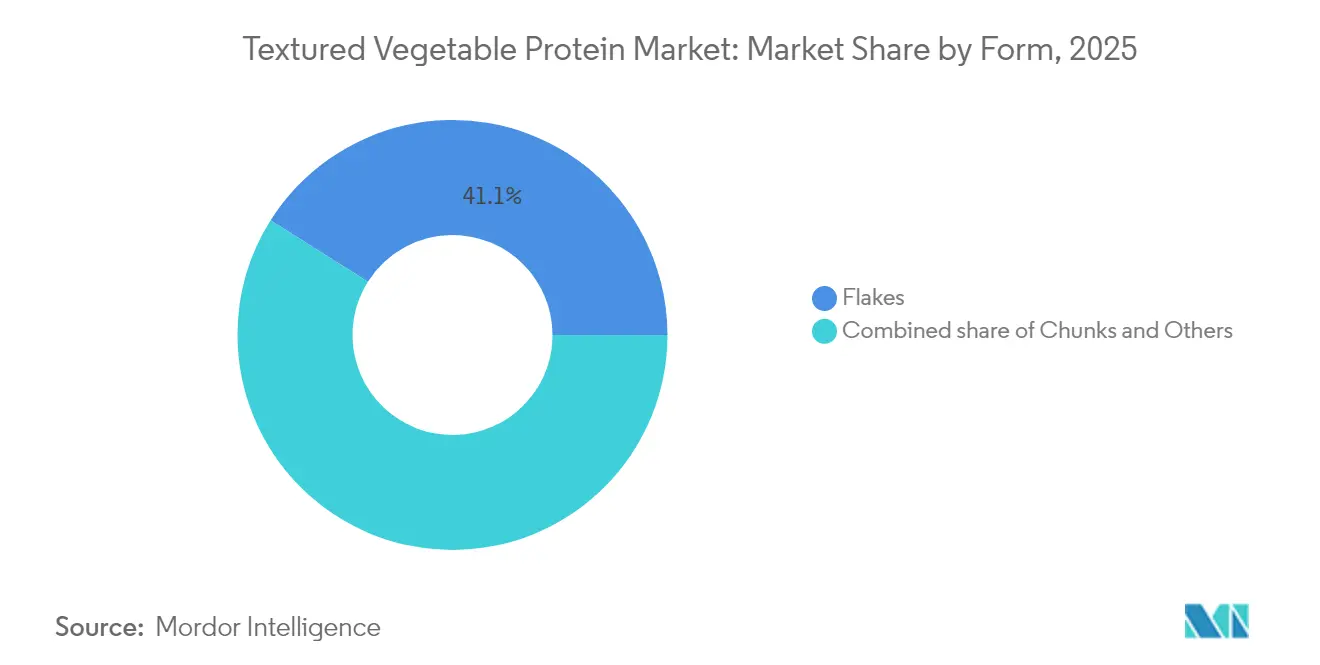

- Por forma, las hojuelas lideraron con una participación de ingresos del 41,05% en 2025, mientras que se prevé que los trozos se expandan a una CAGR del 11,20%, la más rápida entre todos los formatos.

- Por usuario final, el procesamiento de alimentos y piensos representó el 47,40% del tamaño del mercado de proteína vegetal texturizada en 2025 y se espera que avance a una CAGR del 11,86% hasta 2031.

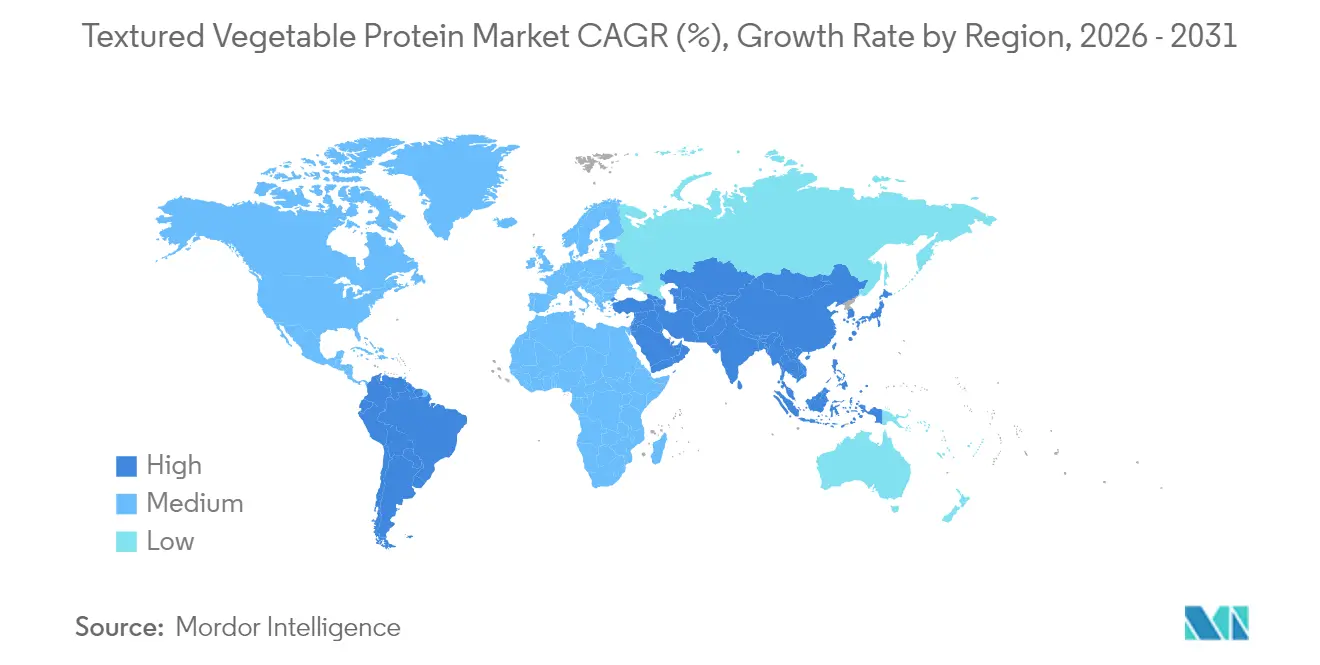

- Regionalmente, América del Norte tuvo una participación de ingresos del 39,25% en 2025, mientras que Asia-Pacífico está preparada para la CAGR regional más alta del 12,12% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Proteína Vegetal Texturizada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida en análogos cárnicos de origen vegetal | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Tendencias crecientes de salud y bienestar | +1.8% | Global, más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances en tecnologías de procesamiento de alimentos | +1.6% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de poblaciones veganas y vegetarianas | +1.4% | Global, liderado por Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre el bienestar animal | +1.2% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Competitividad en costos frente a aislados y concentrados | +0.9% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida en análogos cárnicos de origen vegetal

La creciente adopción de alternativas cárnicas de origen vegetal está impulsando la demanda de proteínas texturizadas que replican las cualidades fibrosas y masticables del músculo animal. La tecnología de extrusión de alta humedad permite la producción de análogos de músculo entero con textura similar a la carne, impulsando precios premium y mayores márgenes de beneficio para los fabricantes de proteína vegetal texturizada (PVT). Según el Good Food Institute, el 53% de los estadounidenses había probado carne de origen vegetal en 2024, en comparación con el 40% en 2023[1]Fuente: Good Food Institute, "Instantánea del consumidor: carne de origen vegetal en EE. UU.", gfi.org. Este aumento pone de relieve el fuerte interés de los consumidores en las PVT, valoradas por su capacidad de replicar el sabor y la textura de la carne. Los consumidores buscan cada vez más alternativas proteicas que ofrezcan una experiencia culinaria familiar mientras apoyan sus esfuerzos por reducir el consumo de carne. Los avances tecnológicos, como el Rovitaris SprouTx de ICL, están mejorando aún más el segmento. Este proceso de germinación patentado elimina los sabores desagradables a legumbre que anteriormente limitaban la aceptación del consumidor. Los fabricantes de alimentos están especificando proteínas texturizadas para aplicaciones como hamburguesas, salchichas y nuggets, con requisitos de formulación como tamaños de partícula específicos y capacidades de retención de agua que exigen precios premium sobre las proteínas básicas de uso general.

Tendencias crecientes de salud y bienestar

Los consumidores priorizan cada vez más el consumo de proteínas en sus dietas, marcando un cambio significativo en los hábitos alimentarios. Según datos de la Oficina Australiana de Estadísticas, los australianos en el ejercicio fiscal 2024 obtuvieron un promedio del 5% de su ingesta diaria de proteínas de productos y platos de origen vegetal[2]Fuente: Oficina Australiana de Estadísticas, " Consumo Aparente de Alimentos Seleccionados, Australia", abs.gov.au. Este cambio de comportamiento está estrechamente vinculado a la creciente conciencia sobre los beneficios para la salud de las proteínas vegetales, particularmente su papel en la prevención de enfermedades cardiovasculares y diabetes. En consecuencia, existe una demanda sostenida y creciente de Proteína Vegetal Texturizada (PVT) en aplicaciones alimentarias orientadas a la salud. Esta tendencia no se limita a los consumidores vegetarianos tradicionales. Los flexitarianos están impulsando la demanda de productos híbridos que combinan proteínas cárnicas y vegetales. En respuesta a esta demanda, los fabricantes están innovando y desarrollando formulaciones de PVT adaptadas a aplicaciones específicas. Por ejemplo, Ingredion ha optimizado su proteína de guisante para su uso en barras de nutrición deportiva, mejorando la suavidad en estantería y reduciendo la textura calcárea frecuentemente asociada con dichos productos. El posicionamiento de la PVT orientado a la salud es particularmente ventajoso en el mercado actual. Esto crea una oportunidad significativa para que los productos de PVT se comercialicen como fuentes de proteínas de alta calidad y mínimamente procesadas, atendiendo a la creciente preferencia del consumidor por opciones alimentarias más saludables y naturales.

Avances en tecnologías de procesamiento de alimentos

Los avances recientes en la tecnología de extrusión de doble tornillo han mejorado significativamente la capacidad de los fabricantes para controlar los parámetros de texturización de proteínas con precisión. Este progreso permite la creación de estructuras fibrosas que replican fielmente la textura y apariencia del tejido muscular animal. Los procesos de extrusión de alta humedad, que operan a niveles de humedad entre el 50-70%, están específicamente diseñados para producir análogos similares a la carne que satisfacen la creciente demanda de alternativas de origen vegetal. Por otro lado, los sistemas de extrusión de baja humedad, que funcionan con un contenido de humedad del 20-35%, generan extensores estables en estantería que ofrecen capacidades de distribución extendidas, haciéndolos adecuados para una gama más amplia de aplicaciones. Las técnicas de procesamiento innovadoras, como la extrusión asistida por CO2 supercrítico, han mejorado aún más la uniformidad de la expansión del producto mientras preservan los nutrientes sensibles al calor. Estos avances abordan preocupaciones de calidad de larga data que anteriormente limitaban la adopción de proteína vegetal texturizada (PVT) en diversas aplicaciones. Además, en julio de 2025, GEA, un fabricante líder de equipos, estableció un nuevo Centro de Tecnología Alimentaria en los Estados Unidos, señalando su inversión continua en el desarrollo de capacidades de procesamiento avanzadas. La convergencia de estas tecnologías permite a los fabricantes producir productos diferenciados con propiedades funcionales altamente específicas. Estas incluyen tasas de absorción de agua controladas y distribuciones de tamaño de partícula precisas, que están optimizadas para mejorar el rendimiento en aplicaciones específicas, satisfaciendo así las diversas necesidades de consumidores e industria.

Expansión de poblaciones veganas y vegetarianas

Las tendencias demográficas se están desplazando cada vez más hacia dietas de origen vegetal, impulsando un aumento sostenido y estructural en la demanda de proteínas texturizadas en una amplia gama de categorías alimentarias. La Generación Z, en particular, está normalizando las comidas de origen vegetal, lo que está influyendo en la adopción institucional y destacando preferencias de comportamiento que van más allá del demográfico vegetariano tradicional. En 2025, casi el 42% de la población de India sigue dietas vegetarianas[3]Fuente: World Animal Foundation, "Estadísticas Vegetarianas 2025", worldanimalfoundation.org, ya sea a tiempo completo o de forma estacional, según la World Animal Foundation, destacando el liderazgo global del país en vegetarianismo. Esta expansión en las preferencias dietéticas está creando importantes oportunidades de mercado que se extienden más allá de los sustitutos cárnicos tradicionales, abarcando áreas como aperitivos enriquecidos con proteínas, productos de panadería y componentes para comidas preparadas. Los mercados del Sudeste Asiático, en particular, muestran un sólido potencial de crecimiento, con consumidores que muestran un creciente interés en productos híbridos que combinan ingredientes cárnicos y de origen vegetal. Además, los marcos regulatorios se están adaptando cada vez más para acomodar las alternativas de origen vegetal. Por ejemplo, Indonesia está implementando la certificación halal obligatoria para las importaciones de proteína vegetal texturizada (PVT) a partir de octubre de 2024. Este cambio regulatorio no solo refleja la creciente aceptación de los productos de origen vegetal, sino que también amplía el mercado direccionable para los fabricantes que cumplen con estas normas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceptación de sabor y textura | -1.5% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Barreras regulatorias y de seguridad alimentaria | -1.2% | Global, variable según jurisdicción | Corto plazo (≤ 2 años) |

| Alta intensidad de capital de las líneas de extrusión de doble tornillo | -0.8% | Global, impacto en nuevos participantes | Largo plazo (≥ 4 años) |

| Incertidumbre del consumidor sobre la calidad nutricional | -0.7% | Mercados desarrollados, segmentos conscientes de la salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceptación de sabor y textura

El interés en las alternativas de origen vegetal continúa creciendo, pero el mercado de proteína vegetal texturizada enfrenta desafíos notables para lograr una amplia aceptación por parte del consumidor. Los problemas de sabor y textura siguen siendo obstáculos clave, limitando la penetración de estos productos en los mercados masivos. Si bien muchos consumidores han experimentado con alternativas cárnicas de origen vegetal, solo una pequeña parte las ha incorporado regularmente a sus dietas. Esta adopción limitada se debe principalmente a la insatisfacción con la experiencia sensorial, particularmente en términos de sabor y sensación en boca. El desafío es aún más pronunciado en aplicaciones que requieren perfiles de textura complejos, como los análogos de músculo entero. Las tecnologías actuales de proteína vegetal texturizada tienen dificultades para replicar la estructura fibrosa, la jugosidad y el atractivo sensorial general de la carne tradicional, que son críticos para la aceptación del consumidor. Además, las preferencias regionales intensifican estos desafíos. Los consumidores en regiones con fuertes tradiciones de consumo de carne tienden a tener menor tolerancia a las variaciones de textura en comparación con los de mercados de adopción temprana, donde las alternativas de origen vegetal han ganado mayor aceptación. Para abordar estos problemas, los fabricantes están realizando inversiones significativas en investigación sensorial y reformulación de productos. Los esfuerzos se centran en mejorar el sabor, la textura y los atributos sensoriales generales de los productos de proteína vegetal texturizada. Sin embargo, lograr un progreso sustancial en esta área requiere una inversión sostenida en investigación y desarrollo, junto con ciclos iterativos de desarrollo de productos para refinar y mejorar estas ofertas a lo largo del tiempo.

Barreras regulatorias y de seguridad alimentaria

Las complejidades regulatorias crean desafíos sustanciales para los fabricantes de PVT, particularmente cuando el Departamento de Salud y Servicios Humanos dirige a la Administración de Alimentos y Medicamentos a discontinuar las vías de reconocimiento general como seguro (GRAS) autoafirmadas. Estas vías han sido un mecanismo clave para que las empresas de proteínas alternativas aceleren la entrada al mercado. Los cambios propuestos requerirían notificaciones públicas y la presentación de datos de seguridad antes de ingresar al mercado. Este ajuste podría extender los plazos de aprobación de meses a años y aumentar significativamente los costos de cumplimiento regulatorio. Además, la guía de la Administración de Alimentos y Medicamentos de enero de 2025 sobre seguridad alimentaria para productos listos para consumir de baja humedad impone programas de saneamiento más estrictos y acciones correctivas tras la contaminación por patógenos, complicando aún más las operaciones para los productores de PVT. Las barreras comerciales internacionales también obstaculizan el acceso al mercado. Las diferencias en los requisitos de etiquetado de alérgenos, las regulaciones de alimentos novedosos de la Unión Europea y las demandas de certificación específicas de cada país, como la certificación halal obligatoria de Indonesia, crean cargas de cumplimiento sustanciales. Estos desafíos son particularmente pronunciados para los fabricantes más pequeños con recursos regulatorios limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Soja Mantiene su Dominio a Pesar del Auge de la Proteína de Guisante

Las proteínas texturizadas de base de soja tienen una participación de mercado del 43,15% en 2025, aprovechando cadenas de suministro bien establecidas e infraestructuras de procesamiento que proporcionan ventajas de costo sobre otras fuentes de proteínas. Este segmento se beneficia de la tecnología de extrusión avanzada diseñada para la proteína de soja y la amplia familiaridad del consumidor con los productos de soja. Por otro lado, las alternativas de base de guisante son el segmento de más rápido crecimiento, con una CAGR del 11,62% proyectada hasta 2031. Su crecimiento está impulsado por atributos favorables para alérgicos y perfiles de sabor mejorados que abordan las deficiencias tradicionales de la proteína de soja. Las proteínas de base de trigo continúan viendo una demanda estable en aplicaciones que requieren funcionalidad del gluten. Además, otras legumbres, como las proteínas de haba, lenteja y garbanzo, están ganando popularidad en aplicaciones premium y especializadas.

La dinámica competitiva está determinada por factores de la cadena de suministro global. En el período 2024/25, la producción global de soja alcanzó 424,2 millones de toneladas métricas, asegurando una amplia disponibilidad de materia prima. La producción de proteína de guisante se concentra en Canadá, seguido de Rusia, China e India, lo que resulta en diversos perfiles de riesgo de la cadena de suministro. Empresas como ChickP Protein están impulsando la innovación al desarrollar aislados de garbanzo al 90% con sabor neutro y un perfil completo de aminoácidos. Estos avances en proteínas de legumbres alternativas podrían desafiar el dominio tradicional de la soja en aplicaciones específicas.

Por Forma: Los Trozos Ganan Terreno frente a las Hojuelas Tradicionales

Las hojuelas tienen una participación de mercado del 41,05% en 2025, atribuida a sus rápidas capacidades de rehidratación y su aplicación establecida en productos cárnicos molidos, donde la rápida absorción de humedad y el desarrollo de textura son esenciales. Este formato ofrece ventajas de procesamiento como la reducción del consumo de energía durante la extrusión y la simplificación del manejo en la producción de alimentos. Por otro lado, los trozos representan el formato de más rápido crecimiento, con una CAGR esperada del 11,20% hasta 2031. Este crecimiento está impulsado por su idoneidad para aplicaciones de análogos de músculo entero, que requieren tamaños de partícula más grandes y estructuras fibrosas complejas. Otros formatos, incluidos gránulos y tiras, atienden usos especializados en aperitivos y comidas preparadas.

Los avances tecnológicos en el procesamiento permiten a los fabricantes optimizar las distribuciones de tamaño de partícula para aplicaciones específicas. Los métodos de extrusión de alta humedad producen trozos con estructuras fibrosas similares a la carne, mientras que los procesos de baja humedad crean hojuelas estables en estantería adecuadas para distribución extendida. La selección del formato depende cada vez más de los requisitos del uso final. Los trozos exigen precios premium en aplicaciones de músculo entero, mientras que las hojuelas compiten principalmente en rentabilidad en usos de extensión cárnica. Además, las regulaciones de la Administración de Alimentos y Medicamentos para productos listos para consumir de baja humedad influyen en ambos formatos, requiriendo medidas mejoradas de saneamiento y control de patógenos. Estos requisitos frecuentemente favorecen a los fabricantes más grandes equipados con sistemas de calidad avanzados.

Por Usuario Final: El Procesamiento de Alimentos Impulsa el Crecimiento del Mercado

Las aplicaciones de Procesamiento de Alimentos y Piensos tienen una participación de mercado dominante del 47,40% en 2025 y son el segmento de más rápido crecimiento, logrando una CAGR del 11,86% hasta 2031. Este crecimiento destaca la creciente dependencia de la industria en la Proteína Vegetal Texturizada (PVT) para la fortificación proteica rentable y la extensión cárnica. El aumento de los costos de los ingredientes hace que las alternativas de origen vegetal como la PVT sean una opción atractiva para los fabricantes de alimentos que buscan mantener los niveles de proteínas mientras controlan los gastos de insumos. Los minoristas se dirigen directamente a los consumidores con productos de PVT envasados, mientras que la adopción en servicios de alimentación se está expandiendo a medida que restaurantes y cocinas institucionales incorporan opciones de origen vegetal para satisfacer las cambiantes demandas de los consumidores.

Los fabricantes de PVT están capitalizando la demanda industrial mediante la formación de acuerdos de suministro a granel y contratos a largo plazo, que proporcionan flujos de ingresos estables. Dentro del segmento de Procesamiento de Alimentos y Piensos, los análogos cárnicos lideran como el subsegmento de más rápido crecimiento, impulsado por los avances en la tecnología de extrusión de alta humedad que replican texturas de músculo entero. Las comidas preparadas y los aperitivos se benefician de la estabilidad en estantería de la PVT y sus propiedades de enriquecimiento proteico, mientras que las aplicaciones de panadería y confitería utilizan sus cualidades texturales para productos enriquecidos con proteínas. Las aplicaciones de piensos para animales y acuicultura sirven como salidas de alto volumen para productos de PVT de menor calidad, aunque los márgenes siguen siendo limitados debido a la dinámica de precios de los ingredientes de piensos básicos.

Análisis Geográfico

América del Norte domina el mercado con una participación del 39,25% en 2025, impulsada por su avanzada infraestructura de procesamiento de alimentos, marcos regulatorios favorables y la creciente preferencia del consumidor por alternativas de origen vegetal. Las cadenas de suministro integradas de la región, que abarcan desde la producción de materias primas hasta la fabricación del producto final, están ejemplificadas por empresas como ADM, que ha optimizado las operaciones cerrando su planta de Bushnell, Illinois, y consolidando la producción en la instalación de Decatur East para mejorar la eficiencia y la competitividad. Los derechos antidumping de los Estados Unidos sobre la proteína de guisante china, excluyendo la proteína de guisante texturizada, proporcionan una ventaja competitiva a los proveedores nacionales y aliados. Además, la guía de la Administración de Alimentos y Medicamentos de enero de 2025 sobre el etiquetado de alimentos de origen vegetal ofrece claridad a los fabricantes y reduce las incertidumbres del mercado, apoyando aún más el entorno regulatorio.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento, con una CAGR del 12,12% hasta 2031. Este crecimiento se atribuye a una clase media en expansión, iniciativas gubernamentales que promueven la producción doméstica de proteínas y la aceptación cultural de las proteínas de origen vegetal en las cocinas tradicionales. Indonesia emerge como un mercado clave, con la PVT identificada como un "mejor prospecto de producto" para los proveedores. La región exhibe fuertes tendencias de consumo hacia la reducción del consumo de carne. El marco regulatorio de las "Tres Nuevas Categorías de Alimentos" de China facilita el desarrollo de productos innovadores de PVT, mientras que los requisitos de certificación halal obligatoria de Indonesia, vigentes desde octubre de 2024, amplían las oportunidades de mercado para los fabricantes que cumplen con dichas normas.

Europa prioriza la sostenibilidad y la seguridad proteica doméstica, respaldada por iniciativas como la financiación de 38 millones de euros de Alemania para transiciones proteicas sostenibles y la estrategia más amplia de la Unión Europea para aumentar el suministro doméstico de proteínas de origen vegetal. La apertura por parte de Beneo de una instalación de procesamiento de legumbres de 50 millones de euros en Alemania en abril de 2025 destaca la inversión de la región en capacidad de procesamiento. La fuerte conciencia ambiental de los consumidores europeos impulsa la adopción de productos de origen vegetal, aunque la complejidad regulatoria de las regulaciones de Alimentos Novedosos crea desafíos para la entrada de productos innovadores. El enfoque de la región en alimentos de etiqueta limpia y mínimamente procesados se alinea con el posicionamiento de la PVT como ingrediente proteico natural, creando oportunidades para productos posicionados en el segmento premium.

Panorama Competitivo

El mercado de proteína vegetal texturizada está moderadamente fragmentado. Los actores agroindustriales establecidos capitalizan las ventajas de la integración vertical, mientras que las empresas especializadas en proteínas priorizan la innovación y las aplicaciones premium. Ningún actor único tiene una participación dominante, lo que crea oportunidades tanto para el liderazgo en costos impulsado por la escala como para estrategias de diferenciación. Los actores establecidos se benefician de cadenas de suministro integradas que abarcan desde el abastecimiento de materias primas hasta la fabricación del producto final, proporcionando ventajas de costo y resiliencia en la cadena de suministro que los competidores más pequeños frecuentemente encuentran difícil de lograr.

Los actores líderes como Cargill Inc., Archer Daniels Midland Company, Bunge Limited, Ingredion Inc. y Roquette Frères están encabezando la innovación y el crecimiento estratégico en el mercado global de proteína vegetal texturizada. Estas empresas están desarrollando formulaciones con funcionalidad mejorada, mejor sabor y etiquetas más limpias para satisfacer las preferencias cambiantes de los consumidores. Las colaboraciones estratégicas con proveedores de ingredientes, fabricantes de alimentos e instituciones de investigación son cada vez más comunes, con el objetivo de fortalecer las posiciones en el mercado y expandir las redes de distribución. Además, las empresas están ampliando las capacidades de producción, particularmente en instalaciones de proteínas vegetales sostenibles, y diversificando sus carteras de productos para incluir fuentes de proteínas como guisante, haba y garbanzo.

Las asociaciones estratégicas juegan un papel clave en las estrategias de entrada y expansión en el mercado. Por ejemplo, la inversión de Cargill en la tecnología de micoproteína de ENOUGH y su acuerdo comercial para comercializar la proteína ABUNDA tienen como objetivo lograr una producción acumulada que supere 1 millón de toneladas para 2033. Las empresas están aprovechando la diferenciación impulsada por la tecnología para obtener una ventaja competitiva, invirtiendo en innovaciones de procesamiento como la extrusión de alta humedad y las proteínas derivadas de la fermentación para mejorar las propiedades sensoriales y el rendimiento funcional. La actividad de patentes, concentrada entre los principales actores como Nestle, DSM, Cargill, Ajinomoto e Ingredion, destaca un enfoque continuo en la innovación de métodos de procesamiento e ingredientes funcionales. Si bien la naturaleza intensiva en capital de la tecnología de extrusión de doble tornillo crea barreras para los nuevos participantes, los avances en tecnologías de procesamiento alternativas y el abastecimiento de ingredientes brindan a los actores especializados oportunidades para competir en aplicaciones de nicho.

Líderes de la Industria de Proteína Vegetal Texturizada

Ingredion Inc.

Roquette Freres

Cargill Inc.

Archer Daniels Midland Company

Bunge Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: ADM ha optimizado sus operaciones de proteína de soja en los Estados Unidos cerrando la planta de Bushnell, Illinois, y consolidando la producción en la instalación de Decatur East, con el objetivo de impulsar la eficiencia y la competitividad en ingredientes proteicos especializados.

- Junio de 2025: DSM-Firmenich se ha asociado con Meala para desarrollar soluciones de proteína de guisante de etiqueta limpia, priorizando perfiles de sabor mejorados y propiedades funcionales para aplicaciones de análogos cárnicos.

- Junio de 2025: Roquette ha ampliado su cartera NUTRALYS con la introducción de dos nuevas soluciones de proteína texturizada: NUTRALYS T WHEAT 600L, una proteína de trigo texturizada, y NUTRALYS T PEA 700XC, una proteína de guisante.

- Abril de 2025: ACI Group introdujo una nueva línea de proteínas de origen vegetal. ACI Group ha ampliado su cartera de proteínas de origen vegetal para incluir proteínas de guisante, soja y trigo, junto con una mezcla única de concentrados de proteínas de origen vegetal. Estas proteínas están diseñadas para abordar requisitos específicos como sabor, textura, contenido proteico, vida útil y apariencia del producto.

Alcance del Informe Global del Mercado de Proteína Vegetal Texturizada

Fuera del Establecimiento y En el Establecimiento están cubiertos como segmentos por Canal de Distribución. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte, América del Sur están cubiertos como segmentos por Región.| Base de soja |

| Base de trigo |

| Base de guisante |

| Otras Legumbres (haba, lenteja, garbanzo) |

| Hojuelas |

| Trozos |

| Otros |

| Minorista | |

| Servicios de Alimentación | |

| Procesamiento de Alimentos y Piensos | Análogos Cárnicos |

| Comidas Preparadas y Aperitivos | |

| Panadería y Confitería | |

| Piensos para Animales y Acuicultura |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo | Base de soja | |

| Base de trigo | ||

| Base de guisante | ||

| Otras Legumbres (haba, lenteja, garbanzo) | ||

| Por Forma | Hojuelas | |

| Trozos | ||

| Otros | ||

| Usuario Final | Minorista | |

| Servicios de Alimentación | ||

| Procesamiento de Alimentos y Piensos | Análogos Cárnicos | |

| Comidas Preparadas y Aperitivos | ||

| Panadería y Confitería | ||

| Piensos para Animales y Acuicultura | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Sustitutos Cárnicos - Es un producto alimenticio elaborado a partir de ingredientes vegetarianos o veganos, consumido como reemplazo de la carne. Los sustitutos cárnicos típicamente aproximan las cualidades de tipos específicos de carne, como la sensación en boca, el sabor, la apariencia o las características químicas.

- Tempeh - Es un alimento asiático rico en proteínas preparado mediante la fermentación de soja con un hongo Rhizopus.

- Proteína Vegetal Texturizada - Los alimentos elaborados a partir de fuentes de proteínas comestibles como soja, guisante, trigo, cáñamo, etc., se conocen como proteínas vegetales texturizadas. Cada unidad soportará la hidratación durante la cocción y otros procesos utilizados en la preparación del alimento para el consumo, ya que posee integridad estructural y una textura distinguible.

- Tofu - El tofu es un producto alimenticio blando preparado mediante el tratamiento de leche de soja con coagulantes.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de res. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se relaciona con el marmoleado de la carne, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res wagyu. |

| Matadero | Es otro nombre para un matadero y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, en muchos casos alcanzando el 100% dentro de los 30-35 días posteriores a la siembra en estanques de engorde. |

| Fiebre Porcina Africana (ASF) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentra en las seis poblaciones distintas conocidas a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne Angus | Es carne derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana Angus para recibir el sello de calidad "Certified Angus Beef". |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Angus Negro | Es carne derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es una salchicha italiana ahumada hecha de carne, típicamente grande y elaborada con cerdo, res o ternera. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, res o ternera. |

| BRC | Consorcio Británico de Comercio Minorista |

| Pecho de Res | Es un corte de carne del pecho o la parte inferior del pecho de la res o ternera. El pecho de res es uno de los nueve cortes primarios de la res. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y desarrolla específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de Pechuga de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de Paleta | Se refiere a un corte de res que forma parte del corte primario de paleta, que es una sección grande de carne del área del hombro de una vaca. |

| Carne en Conserva | Se refiere al pecho de res curado en salmuera y hervido, típicamente servido frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Morcillo Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchicha Frankfurt | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Granos | Es carne derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Res Alimentada con Pasto | Es carne derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Cecina | Es carne magra y recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Res Kobe | Es carne wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de res Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Salchicha de Hígado | Es un tipo de salchicha alemana elaborada con hígado de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo finamente picada o molida y curada al calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a carne de res altamente condimentada y ahumada, típicamente servida en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Plato | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en los cerdos que causa fallo reproductivo en etapas tardías y neumonía grave en cerdos neonatales. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (LPC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Consumir (LPC) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Envasado en Retorta | Es un proceso de envasado aséptico de alimentos en el que el alimento se llena en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec Redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cadera | Se refiere a un corte de res derivado de la división entre la pata y el espinazo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, permitiendo un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Es un corte de res de las partes inferiores y laterales de la espalda de una vaca. |

| Surimi | Es una pasta elaborada a partir de pescado deshuesado. |

| Solomillo Entero | Se refiere a un corte de res que consiste en el músculo del solomillo completo de una vaca. |

| Camarón Tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa Trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que ocurre naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a camarones y gambas tropicales que se cultivan en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es carne derivada de cualquiera de cuatro cepas de una raza de ganado japonés negro o rojo que se valora por su carne altamente marmoleada. |

| Zoosanitario | Se refiere a la limpieza de los animales o productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.