Tamaño y Cuota del Mercado de ASIC Programable

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

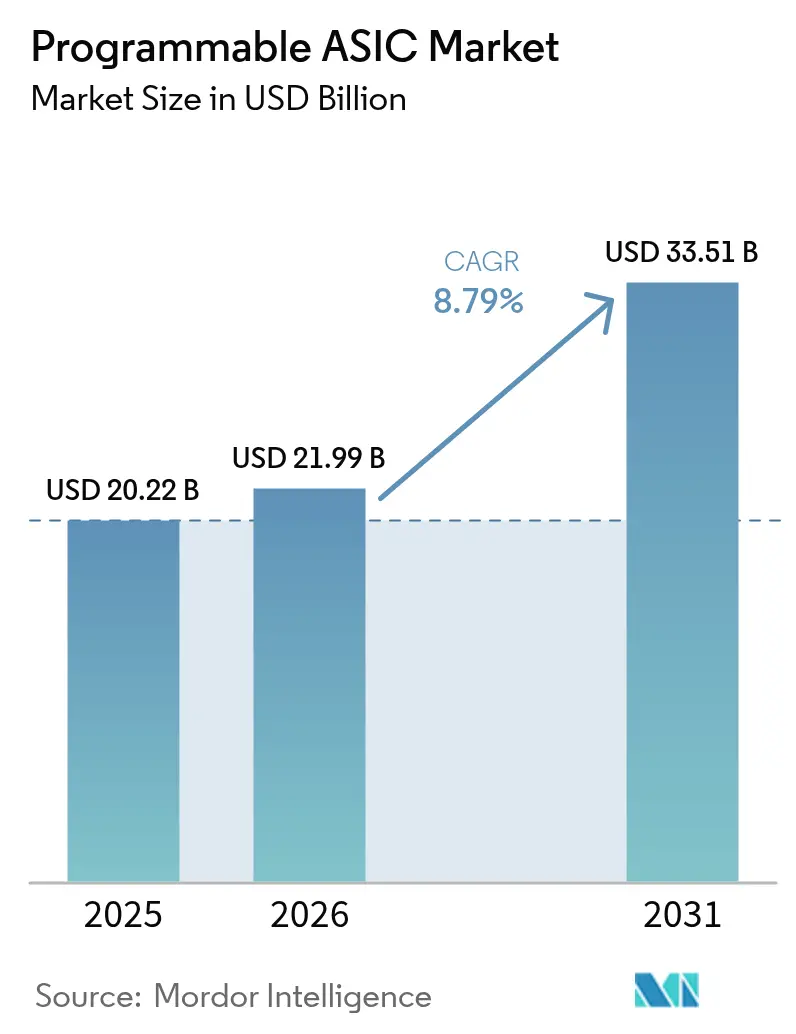

| Tamaño del Mercado (2026) | 21.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.79% CAGR |

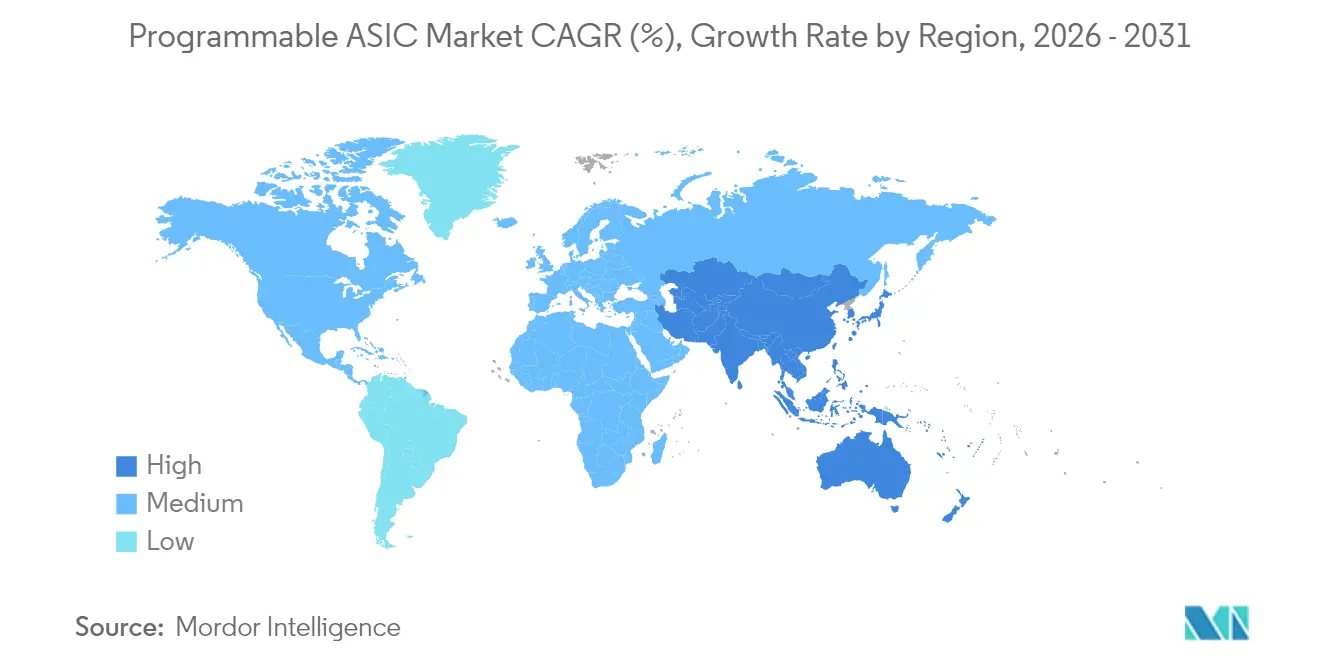

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ASIC Programable por Mordor Intelligence

El mercado de ASIC programable fue valorado en 20.220 millones de USD en 2025 y se estima que crecerá desde 21.990 millones de USD en 2026 hasta alcanzar los 33.510 millones de USD en 2031, a una CAGR del 8,79% durante el período de pronóstico (2026-2031). La fase de expansión actual refleja el enfoque agudizado del sector de semiconductores en soluciones específicas por aplicación que superan el rendimiento de los procesadores de uso general, evitando al mismo tiempo la rigidez de los ASIC fijos. La adopción ha avanzado con mayor rapidez donde la economía de escala coincide con cargas de trabajo intensivas en cómputo, más visiblemente dentro de las instalaciones de centros de datos de escala hipermasiva, los sistemas avanzados de asistencia al conductor, las unidades de radio 5G y los factores de forma IoT de alto volumen. La inversión de las fundiciones en empaquetado avanzado, en particular la integración basada en chiplets, está ampliando aún más el espectro direccionable al permitir a los diseñadores combinar nodos maduros y de vanguardia dentro de sistemas multi-die únicos. Al mismo tiempo, las prioridades de seguridad nacional y el impulso global hacia la resiliencia de la cadena de suministro están orientando a los compradores de infraestructura crítica hacia dispositivos programables de origen doméstico que incorporan características de seguridad a nivel de hardware.

Conclusiones Clave del Informe

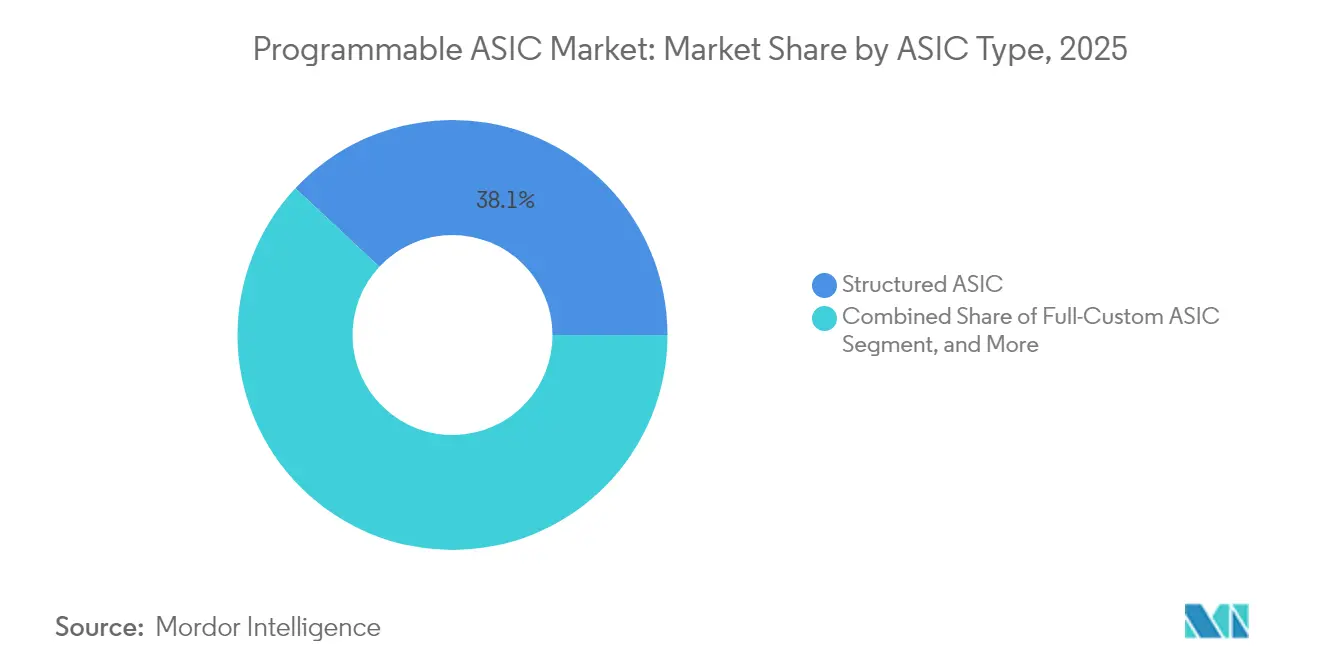

- Por tipo de ASIC, los dispositivos estructurados lideraron con el 38,05% de la cuota del mercado de ASIC programable en 2025; se proyecta que los ASIC de RF se expandan a una CAGR del 9,42% hasta 2031.

- Por industria de uso final, la electrónica de consumo representó el 31,10% de la cuota del tamaño del mercado de ASIC programable en 2025, mientras que el sector automotriz y de transporte avanza a una CAGR del 9,25% hasta 2031.

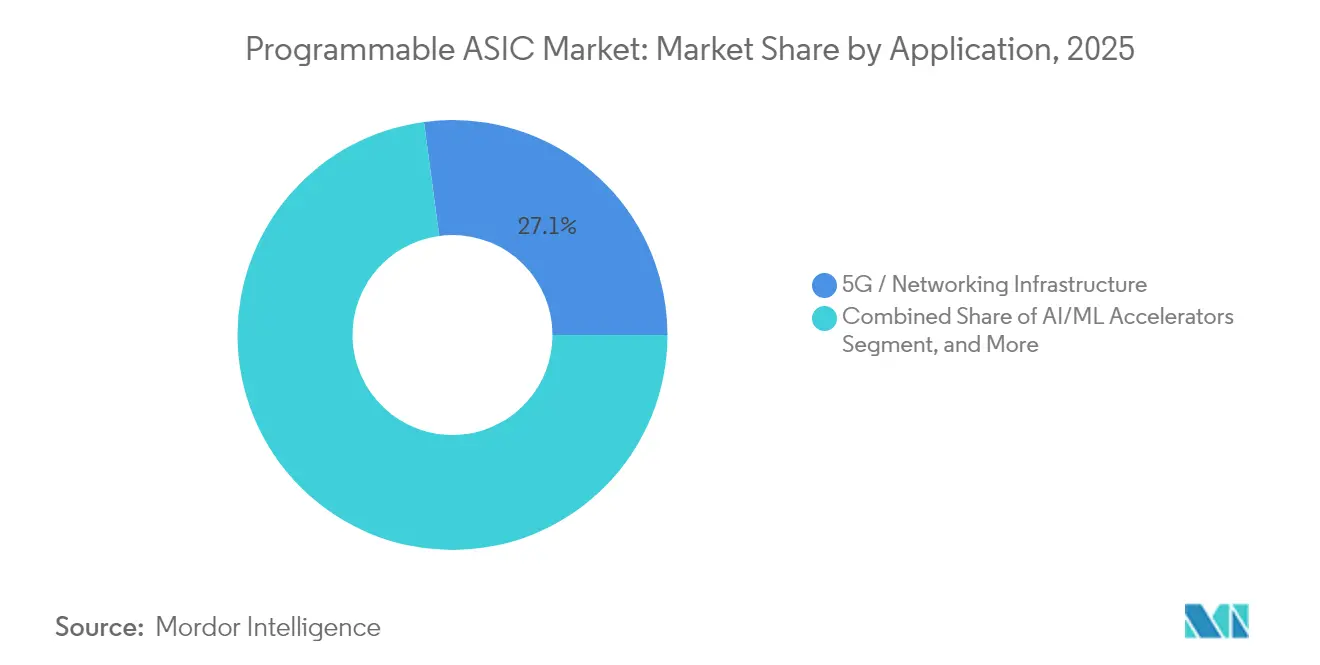

- Por aplicación, el hardware de 5G y redes representó el 27,12% de la cuota del tamaño del mercado de ASIC programable en 2025, mientras que los aceleradores de IA/ML avanzan a una CAGR del 9,18% hasta 2031.

- Por nodo de proceso, las tecnologías maduras por encima de 28 nm capturaron la mayor proporción con el 43,05% en 2025 en el mercado de ASIC programable, mientras que los diseños fabricados en nodos de 5/4/3 nm están en camino de crecer un 9,76% anual hasta el final de la década.

- Por geografía, América del Norte mantuvo el liderazgo en ingresos con el 38,20% en 2025 en el mercado de ASIC programable; Asia Pacífico está preparada para la expansión regional más rápida con una CAGR del 9,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de ASIC Programable

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de dispositivos IoT y perimetrales | +2.1% | Global, con concentración manufacturera en APAC | Mediano plazo (2-4 años) |

| Adopción de aceleradores de IA/ML | +1.8% | América del Norte y China como líderes, Europa en surgimiento | Corto plazo (≤ 2 años) |

| Despliegue rápido de infraestructura 5G | +1.6% | Global, con despliegue temprano en Asia Pacífico | Mediano plazo (2-4 años) |

| Transición automotriz hacia ADAS y electrificación | +1.4% | América del Norte y Europa impulsadas por regulación, China por volumen | Largo plazo (≥ 4 años) |

| La integración heterogénea basada en chiplets impulsa la adopción de ASIC estructurados | +1.2% | Ecosistema de fundiciones de América del Norte y Taiwán | Mediano plazo (2-4 años) |

| Impulso de defensa hacia ASIC reconfigurables seguros de fabricación nacional (Ley CHIPS) | +0.8% | América del Norte, con alianzas con naciones aliadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Dispositivos IoT y Perimetrales

El crecimiento en los puntos finales de sensores conectados está impulsando a los fabricantes de equipos originales a favorecer el silicio que equilibra la operación de bajo consumo con el margen para ejecutar algoritmos en evolución. Los ASIC programables satisfacen esta necesidad al ofrecer un perfil de potencia por operación que supera a los microcontroladores y, al mismo tiempo, conserva la flexibilidad posterior a la fabricación. Los envíos de dispositivos ponibles habilitados para IA, por ejemplo, superaron los 10 millones de unidades en 2025, ilustrando una economía de volumen que justifica las máscaras personalizadas. Las funciones de seguridad enraizadas en hardware integradas a nivel de capa metálica ayudan a los fabricantes a cumplir con las regulaciones pendientes de autenticación de dispositivos. A medida que los electrodomésticos inteligentes, las sondas industriales y los dispositivos ponibles médicos convergen en torno a la inferencia siempre activa, se espera que el mercado de ASIC programable se beneficie de una migración constante que se aleja de las soluciones puramente definidas por software.

Adopción de Aceleradores de IA/ML

Los operadores de nube ahora consideran los motores de inferencia propietarios como una cobertura frente a las restricciones de suministro de GPU y como una palanca de eficiencia capaz de reducir el costo total de propiedad hasta en un 40% en flotas con cargas de trabajo estables. La demanda de los clientes por memoria de alto ancho de banda, motores vectoriales e interconexiones de baja latencia ha desplazado el centro de gravedad hacia los ASIC estructurados habilitados por chiplets, que ofrecen un camino intermedio entre las FPGA y el silicio de diseño completamente personalizado. Los líderes de la industria que pueden combinar el diseño en nodos avanzados con el empaquetado verticalmente integrado ya han asegurado compromisos de compra por varios años, subrayando el atractivo duradero de los dispositivos específicos para IA en el mercado de ASIC programable.

Despliegue Rápido de Infraestructura 5G

El salto de las radios MIMO Masivo de 4G a 5G requiere una formación de haces precisa y el control de amplificadores de potencia en ondas milimétricas, funciones que no se adaptan bien a los procesadores de uso general. Los ASIC programables de señal mixta fabricados en procesos de RF especializados como el N6RF+ de 6 nm de TSMC están ayudando a los fabricantes de estaciones base a reducir los presupuestos de potencia y, al mismo tiempo, a condensar el espacio en la placa.[1]Taiwan Semiconductor Manufacturing Company, "Actualización Tecnológica N2," tsmc.com Los despliegues regionales están dictando perfiles de demanda divergentes: los operadores de Asia Pacífico enfatizan la densidad de cobertura, mientras que los operadores europeos se concentran en la segmentación de red para empresas. En todas las geografías, las directivas de seguridad más estrictas están orientando a los fabricantes de equipos originales de telecomunicaciones hacia proveedores de silicio con IP de raíz de confianza de hardware demostrada.

Integración Heterogénea Basada en Chiplets

Con los conjuntos de máscaras avanzadas superando ahora los 50 millones de USD, la economía de los SoC monolíticos está inclinándose hacia la construcción desagregada a nivel de die. Los puentes de alta densidad como CoWoS de TSMC y EMIB de Intel permiten a los proveedores de ASIC programable insertar mosaicos analógicos, de RF o de seguridad endurecidos junto a la lógica de cómputo, manteniendo la integridad de potencia a nivel de paquete.[2]MediaTek, "Anuncio del Proceso N6RF+," mediatek.com La llegada de las interfaces UCIe abiertas está ampliando la colaboración entre múltiples proveedores, dando a los proveedores de ASIC estructurados una vía de acceso estándar a sistemas heterogéneos que históricamente eran ecosistemas cerrados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de ingeniería no recurrente y de máscaras en nodos avanzados | -1.5% | Global, con concentración en las fundiciones líderes | Corto plazo (≤ 2 años) |

| Restricciones de capacidad de fundición y perturbaciones en el suministro | -1.2% | Global, con la dependencia de TSMC creando cuellos de botella | Mediano plazo (2-4 años) |

| La creciente complejidad del diseño prolonga el tiempo de comercialización | -0.8% | Centros de diseño de América del Norte y Europa, fabricación en APAC | Mediano plazo (2-4 años) |

| Hardware de código abierto (RISC-V) diluyendo la demanda de ASIC propietarios | -0.6% | Global, con mayor adopción en China y mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Ingeniería No Recurrente y de Máscaras en Nodos Avanzados

Los elevados desembolsos de ingeniería no recurrente en 3 nm e inferiores están desalentando los proyectos de menor volumen y empujando a los clientes de nivel medio hacia alternativas estructuradas o de nodos maduros. Los equipos de diseño deben dominar cadenas de herramientas complejas y establecer márgenes de seguridad frente a la variabilidad, lo que incrementa tanto el cronograma como el riesgo de fabricación de prueba. La concentración de las fundiciones amplifica la asimetría de negociación: los precios de las obleas en los nodos líderes continúan aumentando a medida que la capacidad se reserva con 12 meses de antelación, limitando los giros ágiles hacia nuevos diseños.

Restricciones de Capacidad de Fundición y Perturbaciones en el Suministro

Un único proveedor de nodos avanzados controla actualmente más de dos tercios de la producción global de clase 5 nm, haciendo que la cadena de suministro sea vulnerable a interrupciones geopolíticas o por desastres naturales. Las asignaciones puntuales durante la escasez de 2024-2025 exigieron primas de hasta un 25% por encima del precio contractual, reduciendo los márgenes brutos de los proveedores de ASIC programable sin fábrica propia. Si bien SEMI prevé que 18 nuevas fábricas comiencen su construcción en 2025, la mayoría de los arranques de obleas adicionales se realizan en tecnologías maduras, dejando la estrechez en el extremo más avanzado prácticamente intacta.[3]SEMI, "Pronóstico Mundial de Fábricas T1 2025," semi.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de ASIC: Los Dispositivos Estructurados Anclan el Continuo Flexibilidad-Rendimiento

Los diseños estructurados representaron el 38,05% de los ingresos del mercado de ASIC programable en 2025, subrayando su condición de opción predeterminada para proyectos que exigen una personalización moderada con menor riesgo de fabricación de prueba. Dado que solo varían las capas metálicas superiores, los conjuntos de máscaras pueden procesarse más rápidamente y a una fracción del costo de diseño completamente personalizado, lo que permite a los fabricantes de equipos originales adaptarse a los ritmos de la electrónica de consumo sin ceder rendimiento. En contraste, los ASIC de RF, impulsados por los despliegues de ondas milimétricas 5G y de enlaces satelitales, tienen previsto registrar una CAGR del 9,42% hasta 2031, el ritmo más veloz entre todas las clases de dispositivos. Las variantes de RF integran amplificadores de bajo ruido, desfasadores y etapas de potencia en un solo die, eliminando los pasos de ajuste a nivel de placa que antes ralentizaban la certificación por parte de los operadores.

Las implementaciones de diseño completamente personalizado siguen siendo indispensables donde la eficiencia en vatios por tera-operación impulsa la economía de escala hipermasiva, pero ahora coexisten con bloques estructurados del tamaño de chiplets dentro de los mismos módulos multichip. Las variantes de señal mixta están ganando visibilidad a medida que los nodos IoT, el radar automotriz y los sensores de fábricas inteligentes requieren convertidores analógico-digitales de alta precisión integrados con lógica digital. De forma crucial, el surgimiento del empaquetado de puentes dieléctricos está permitiendo a las fundiciones combinar nodos maduros optimizados para señal analógica con mosaicos de cómputo de vanguardia, elevando el techo de aplicabilidad de los ASIC estructurados sin penalizar el costo de la lista de materiales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria de Uso Final: La Electrónica de Consumo Mantiene el Liderazgo en Volumen Mientras las Aplicaciones de Movilidad se Aceleran

Las marcas de telefonía móvil y entretenimiento doméstico mantuvieron a la electrónica de consumo en la cima de la tabla de ingresos en 2025, impulsadas por la demanda de motores de visualización, conjuntos de chips de conectividad y optimizadores de duración de batería que superan el espectro de eficiencia de los procesadores de uso general. El cambio hacia la IA perimetral de audio y video mejora el contenido de silicio por dispositivo, consolidando un ciclo de actualización plurianual favorable al mercado de ASIC programable. Los fabricantes de equipos originales del sector automotriz, aunque de menor volumen de envíos, están registrando las ganancias proporcionales más rápidas a medida que los vehículos definidos por software implementan arquitecturas de cómputo centralizado y zonales. Los requisitos de seguridad crítica bajo la norma ISO 26262 exigen tiempos deterministas y redundancia de hardware que los ASIC programables están bien posicionados para ofrecer.

Los fabricantes de equipos industriales y de robots colaborativos también están ampliando sus huellas de silicio personalizado, atraídos por la capacidad de fusionar lazos de control en tiempo real con la aceleración de visión artificial dentro de envolventes térmicas sin ventilador. En el ámbito médico, los biosensores ponibles y las modalidades de imagen están aprovechando los frontales de ultra bajo consumo suministrados en nodos validados de 180 nm y 110 nm, reafirmando que la programabilidad en nodos maduros sigue siendo comercialmente relevante. Los proveedores de telecomunicaciones continúan apoyándose en procesadores de red de alto rendimiento que incorporan canalizaciones adaptativas capaces de actualización a futuros estándares, reforzando las perspectivas de crecimiento estable de un solo dígito medio del segmento.

Por Aplicación: La Infraestructura 5G Domina Mientras los Chips de IA/ML Trazan la Curva más Rápida

Con el 27,12% de los ingresos de 2025, el hardware de 5G y redes representa el clúster de aplicaciones más grande para los dispositivos programables, reflejando la naturaleza intensiva en silicio de las tareas de banda base MIMO Masivo, formación de haces y cifrado de enlace frontal. La diferenciación de los fabricantes de equipos originales se entrega cada vez más en hardware, impulsando sucesivas revisiones de coprocesadores ASIC estructurados cada vez que la cadencia de versiones del 3GPP agrega nueva numerología o segmentos de servicio de realidad extendida. Los aceleradores de IA/ML, sin embargo, superan a todos los demás segmentos verticales con una CAGR proyectada del 9,18%, gracias al aumento en el tamaño de los modelos, la complejidad de la ingeniería de indicaciones y la constante migración de la inferencia hacia los niveles locales y perimetrales.

Dentro de los centros de datos, el silicio personalizado para balanceo de carga, descarga de almacenamiento y NIC inteligentes está completando la demanda a medida que los operadores de escala hipermasiva persiguen objetivos de latencia de submicrosegundos. Los conjuntos de percepción automotriz y los núcleos de fusión de sensores añaden otro vector de crecimiento al incorporar bloques de redes neuronales dedicados ajustados para la interpolación de nubes de puntos de radar y la clasificación de objetos por cámara. Las puertas de enlace de fábricas inteligentes emplean ASIC programables para fusionar la traducción de bus de campo, la red sensible al tiempo y la inferencia de detección de anomalías en un único diseño endurecido, eliminando las penalizaciones de latencia de múltiples placas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Nodo de Proceso: Las Tecnologías Maduras Aún Dominan el Juego de Volumen

Las geometrías maduras por encima de 28 nm mantuvieron el 43,05% de los envíos de 2025, un testimonio de sus rendimientos probados, amplias bibliotecas de propiedad intelectual y estructuras de costos atractivas. Estos nodos son opciones de referencia para los circuitos integrados de gestión de energía, los combinados de conectividad y los módulos de señal mixta que dominan los despliegues de electrónica de consumo e IoT industrial. Sin embargo, el impulso hacia una mayor densidad de cómputo está elevando las fabricaciones de prueba en nodos de 5/4/3 nm a una CAGR del 9,76%, especialmente para los motores de inferencia de IA y los controladores de dominio automotriz de próxima generación que exigen métricas agresivas de vatios por tera-operación.

Los nodos intermedios de 16/14 nm y 10/7 nm sirven como peldaños de migración, captando cargas de trabajo que no pueden absorber la prima de costo de las geometrías más avanzadas pero que aún necesitan mejoras de rendimiento significativas respecto a los 28 nm. Las variantes especializadas, N6RF+ para frontales de radio de alta eficiencia y 22FDX para concentradores de sensores de ultra baja fuga, ilustran cómo las fundiciones están adaptando los procesos maduros para mantener la relevancia a largo plazo. Los incentivos incorporados en las leyes regionales de semiconductores están empujando simultáneamente a los compradores de defensa y aeroespacial a especificar nodos que puedan fabricarse localmente, reformando sutilmente la combinación de nodos de proceso dentro del mercado de ASIC programable.

Análisis Geográfico

América del Norte encabezó las tablas de ingresos de 2025 con una cuota del 38,20% del mercado de ASIC programable, un resultado impulsado por las inversiones en centros de datos de escala hipermasiva, los incentivos de la Ley CHIPS y la consolidada densidad de servicios de diseño agrupada en torno a Silicon Valley, Austin y Phoenix. Las expansiones de fundiciones nacionales, entre ellas la construcción por 20.000 millones de USD de Intel en Arizona, refuerzan la resiliencia del suministro local al tiempo que abren el acceso a nodos avanzados para dispositivos seguros orientados a la defensa.

Asia Pacífico está preparada para el ascenso más rápido del período 2026-2031 con una CAGR prevista del 9,61%, anclada en los impulsos de capacidad soberanos de China, el superclúster verticalmente integrado de memoria y lógica de Corea del Sur, y la profundidad en equipos y materiales de Japón. Los compromisos de gasto de capital superiores a 470.000 millones de USD en toda la región hasta 2028 respaldan tanto las adiciones de capacidad en nodos maduros como en los de vanguardia, reduciendo las barreras de entrada para las empresas emergentes regionales sin fábrica propia.

Europa mantiene una trayectoria de crecimiento disciplinada, utilizando la regulación de seguridad funcional y los objetivos de fabricación con neutralidad de carbono para diferenciar sus sectores de electrónica automotriz e industrial. Se espera que las iniciativas de fabricación local de obleas en Alemania y la proyectada empresa conjunta de TSMC en Dresde añadan ecosistemas de empaquetado y prueba aguas abajo, dando a las casas de sistemas de la Unión Europea cadenas de suministro más cortas y garantías de protección de propiedad intelectual.

Panorama regulatorio

Las medidas de comercio, control de exportaciones y política industrial afectan de manera sustancial las decisiones de diseño de ASIC programables, la elegibilidad de los clientes finales y el enrutamiento de la cadena de suministro, particularmente para dispositivos utilizados en aceleración de IA/ML y redes, donde los productos a menudo se tratan como bienes de computación avanzada. En enero de 2026, el Departamento de Comercio de EE. UU., la Oficina de Industria y Seguridad (BIS), revisó su política de revisión de licencias para productos de computación avanzada (incluidos los circuitos integrados ECCN 3A090), introduciendo un enfoque de control de cumplimiento en el que las pruebas de seguridad y la diligencia debida mejorada pueden influir en los resultados de otorgamiento de licencias para destinos sensibles. Una proclamación de la Casa Blanca de enero de 2026 también ajustó el tratamiento de importación de EE. UU. para semiconductores específicos y productos derivados relacionados, añadiendo consideraciones directas de costo y abastecimiento para los OEM y proveedores de módulos que integran dispositivos programables de alto rendimiento.

En la Unión Europea, la política industrial de semiconductores sigue enfatizando la resiliencia y la localización en el marco de la Ley Europea de Chips, y en junio de 2026 la Comisión Europea adoptó una propuesta denominada Ley de Chips 2.0 para fortalecer el ecosistema de semiconductores de la Unión mediante instrumentos que abarcan I+D, permisos y apoyo a proyectos estratégicos. En estas jurisdicciones, los requisitos de cumplimiento se extienden cada vez más más allá del chip hacia expectativas de cadena de custodia a través de los socios de fundición y OSAT, reforzando la necesidad de flujos de fabricación, empaquetado y prueba auditables para los despliegues de ASIC programables sensibles a la seguridad en telecomunicaciones e infraestructura crítica.

Análisis de la cadena de valor

La cadena de valor de los ASIC programables comienza con la definición del sistema y la arquitectura (hiperescaladores, OEM de telecomunicaciones, proveedores tier-1 automotrices), luego pasa por RTL/IP (bloques de CPU/GPU/IA, SerDes, controladores de memoria, seguridad/raíz de confianza), herramientas EDA y verificación, y firma para el tape-out en la fundición. La fabricación de obleas se concentra en un pequeño grupo de fundiciones de nodos avanzados, mientras que las variantes de ASIC estructurado y de señal mixta a menudo combinan matrices de nodo maduro con cómputo de vanguardia mediante integración heterogénea. El ensamblaje back-end, el empaquetado avanzado (por ejemplo, interposers/puentes de alta densidad utilizados en diseños de chiplets) y la prueba/calificación final (incluida la validación de seguridad funcional y de seguridad cuando corresponda) determinan el aprendizaje de rendimiento y el tiempo hasta el volumen para los programas de centros de datos, radio 5G y automotriz.

Las limitaciones y el poder de negociación se sitúan cada vez más en la fabricación y el empaquetado, y no solo en el diseño lógico. En 2025, los cuellos de botella en la cadena de suministro para dispositivos de clase IA se centraron en la capacidad de empaquetado avanzado y la disponibilidad de HBM, ajustando los cronogramas de los programas de ASIC programables basados en chiplets que dependen de memoria de alto ancho de banda y sustratos de gran empaquetado. En julio de 2026, Intel informó de fabricación de alto volumen utilizando ASML High NA EUV para capas seleccionadas de Intel 18A (Panther Lake), subrayando que la capacidad de litografía y la calificación de procesos siguen siendo habilitadores clave upstream para silicio personalizado de vanguardia. TSMC también anunció aumentos de precios en nodos maduros a partir de enero de 2027, reforzando la presión de costos sobre los diseños estructurados y de señal mixta de alto volumen que dependen de nodos establecidos para matrices analógicas/RF y de E/S.

Panorama Competitivo

La concentración del mercado es moderada, con los cinco principales proveedores controlando aproximadamente entre el 55% y el 60% de los ingresos del mercado de ASIC programable, mientras que una larga cola de especialistas sin fábrica propia explota cargas de trabajo de nicho. La tracción de Broadcom en los motores de inferencia personalizados subraya la solidez de las ofertas llave en mano de diseño hasta ensamblaje. TSMC, en virtud de su capacidad de 5 nm y CoWoS, sigue siendo el nodo de fabricación indispensable para los dispositivos de alto rendimiento, aunque su dominio también constituye un riesgo sistémico reconocido por los clientes finales.

Intel ha vuelto a entrar en la conversación del silicio para el mercado abierto a través de su unidad de Servicios de Fundición, ofreciendo una alternativa con base en Estados Unidos para cargas de trabajo sensibles a la seguridad y proporcionando un punto de convergencia para ecosistemas de diseño que abarcan la propiedad intelectual de x86, Arm y RISC-V. Las empresas emergentes que construyen sobre bloques de ISA de código abierto están reduciendo los costos de licencias y acelerando el tiempo hasta el prototipo, aunque muchas aún dependen de empresas establecidas para el empaquetado y la calificación de alto volumen.

El empaquetado avanzado se destaca como el nuevo campo de batalla competitivo. Los proveedores que alinean la propiedad intelectual de chiplets propietarios con pilas de memoria de alto ancho de banda e interposers de límite de retícula de mejor en su clase están obteniendo victorias de diseño que antes recaían en los enfoques monolíticos. Las corrientes regulatorias favorecen a los proveedores que pueden demostrar la cadena de custodia de extremo a extremo, tolerancia a la radiación y características de seguridad de confianza cero, desplazando sutilmente el apalancamiento comercial hacia los actores verticalmente integrados o respaldados por el gobierno.

Líderes de la Industria de ASIC Programable

Analog Devices, Inc.

Infineon Technologies AG

STMicroelectronics

Texas Instruments Inc.

NXP Semiconductors N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

.webp)

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco primario para los proveedores de ASIC programables se encuentra en la intersección de la integración heterogénea y la aceleración específica de dominio, donde los OEM buscan eficiencia de clase ASIC pero desean una adaptabilidad post-silicio controlada mediante enfoques estructurados, chiplets y reconfigurabilidad integrada. Este cambio se refleja en el creciente enfoque en la integración a nivel de sistema y el empaquetado para hardware de IA y redes, donde los ASIC programables pueden consolidar funciones estables (por ejemplo, canalizaciones de red, compresión, cifrado y bloques DSP) mientras mantienen una configurabilidad limitada para la evolución de protocolos y las actualizaciones de funciones. El mercado también tiene margen para conjuntos de herramientas y software de plataforma ampliados que acorten los ciclos de concepto a tape-out para clientes de volumen medio que enfrentan altos NRE en nodos avanzados, particularmente en ADAS/cómputo central automotriz y unidades de radio 5G que equilibran el rendimiento por vatio con requisitos de calificación rigurosos.

Los programas de localización de fabricación y expansión de procesos especializados también crean oportunidades para diseños de ASIC programables que combinan señal mixta de nodo maduro con cómputo de nodo avanzado. En julio de 2026, Tower Semiconductor anunció un programa de expansión de capacidad en Japón respaldado por subvenciones del METI para desarrollar capacidades de fotónica de silicio y silicio germanio, alineándose con las necesidades de comunicaciones e interconexión de alta velocidad que a menudo combinan frontales analógicos/RF con control digital programable. Paralelamente, las inversiones a gran escala en fundiciones y la actividad de ramp-up en Europa y Asia, incluida la actividad de inversión de Intel en Irlanda y la aceleración de Samsung en su proyecto de fábrica en Yongin, amplían el conjunto de iniciativas regionales de construcción de capacidad que los proveedores de ASIC programables pueden aprovechar para un abastecimiento diversificado, especialmente para programas sensibles a la seguridad o resilientes en el suministro que requieren flujos de fabricación y prueba estrictamente controlados.

Desarrollos recientes del sector

- Julio de 2026: Analog Devices, Inc. completó su adquisición de Empower Semiconductor. El acuerdo amplía las capacidades de gestión de energía de ADI, directamente relevantes para plataformas de IA y redes de alta corriente, donde los ASIC programables y los aceleradores adyacentes están limitados por la entrega de energía, la regulación de voltaje y la eficiencia a nivel de placa.

- Noviembre de 2025: Analog Devices, Inc. lanzó CodeFusion Studio 2.0, posicionando un entorno de desarrollo integrado de código abierto en torno a flujos de trabajo de IA en el borde y DSP de alto rendimiento. El enfoque en herramientas respalda ciclos más rápidos de prototipo a implementación para sistemas de borde inteligente que incorporan cada vez más silicio programable específico de aplicación junto con microcontroladores, sensores y conectividad.

- Diciembre de 2024: STMicroelectronics presentó la serie de microcontroladores STM32N6 con una unidad de procesamiento neuronal integrada para aprendizaje automático en el borde. Este lanzamiento refleja el cambio continuo de las cargas de trabajo de inferencia hacia dispositivos endpoint, aumentando la demanda de bloques de cómputo integrados y eficientes en energía que también pueden realizarse mediante enfoques de diseño de ASIC programable y ASIC estructurado en productos de mayor volumen.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por circuitos integrados de aplicación específica programables que se configuran después de la fabricación y se utilizan para ofrecer cómputo orientado a aplicaciones en sistemas electrónicos. La medición refleja el valor de ventas de dispositivos en los principales centros de demanda donde estos chips se diseñan e integran y se envían para uso final.

Exclusiones de alcance: se excluyen las CPU, GPU y microcontroladores de propósito general estándar, incluso cuando se utilizan en equipos finales similares.

Descripción general de la segmentación

- Por Tipo de ASIC

- ASIC Estructurado

- ASIC de Diseño Completo Personalizado

- ASIC de Plataforma / Semi-Personalizado

- ASIC de Señal Mixta

- ASIC de RF

- Por Industria de Uso Final

- Electrónica de Consumo

- Telecomunicaciones y Redes

- Automotriz y Transporte

- Industrial y Robótica

- Aeroespacial y Defensa

- Salud

- Otros

- Por Aplicación

- Aceleradores de IA/ML

- Dispositivos IoT / Perimetrales

- Infraestructura de 5G / Redes

- Centro de Datos y Nube

- ADAS Automotriz y Electrificación

- Dispositivos Médicos

- Control Industrial y PLC

- Por Nodo de Proceso

- por encima de 28 nm

- 16/14 nm

- 10/7 nm

- 5/4/3 nm

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la estructura base del modelo y mantener nuestros supuestos anclados a señales observables del sector. Revisamos estadísticas públicas y referencias como los datos comerciales del Censo de EE. UU. y de la Comisión de Comercio Internacional de EE. UU., las series de UN Comtrade para categorías de semiconductores y los indicadores macroeconómicos de la OCDE que influyen en la demanda de electrónica.

Para refinar el contexto del mercado, también utilizamos publicaciones del IEEE y otras revistas revisadas por pares para la dirección tecnológica, bases de datos de patentes para evaluar la actividad de diseño y la progresión de nodos, y presentaciones regulatorias e informes para inversionistas para comprender la distribución de ingresos por producto y la exposición al mercado final. Una suscripción de pago para datos financieros e inteligencia empresarial respaldó una selección más rápida de proveedores más pequeños, y una suscripción a una base de datos de patentes ayudó a estandarizar familias de palabras clave para lógica programable y diseño de ASIC. Estas fuentes mencionadas son solo ilustrativas, y se revisaron muchas otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar dónde se está formando realmente la demanda de ASIC programables, y cómo se mueven los precios y volúmenes según el uso final y la región. Hablamos con diseñadores de chips, participantes del ecosistema de fundiciones, distribuidores y equipos de ingeniería y abastecimiento de OEM en APAC, EMEA y América, y luego utilizamos preguntas de seguimiento para cerrar las brechas que los supuestos de la investigación documental habían dejado abiertas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 22% | APAC: 44% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 22% | EMEA: 35% |

| Actores más pequeños: 22% | Gerentes: 56% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal comienza con una construcción de arriba hacia abajo, en la que las señales globales de demanda de semiconductores se reconstruyen en un conjunto de demanda de ASIC programables utilizando las tasas de adopción en los principales usos finales y el contenido típico de estos dispositivos por sistema. Una vez obtenido el total de la primera aproximación, se corrobora con aproximaciones selectivas de abajo hacia arriba, como envíos muestreados de dispositivos multiplicados por precios de venta promedio observados, más verificaciones de canal sobre plazos de entrega y ajuste de asignación, y luego los totales se ajustan cuando las dos perspectivas no coinciden.

Las entradas se seleccionaron para reflejar cómo se comporta este mercado en el mundo real, incluidos el suministro de obleas y la combinación de nodos, la intensidad de los diseños ganados en infraestructura de telecomunicaciones y electrónica automotriz, tendencias de empaquetado como los chiplets y la interconexión avanzada (como indicador de dispositivos de mayor valor), los envíos de unidades electrónicas y los ciclos de renovación, y los patrones regionales de fabricación y exportación. Cuando no se pudo construir un indicador de abajo hacia arriba para un uso final de nicho, la brecha se manejó utilizando bandas de penetración acordadas en las entrevistas y luego se probaron frente al total final para que los volúmenes implícitos siguieran siendo realistas.

Para la previsión, se utilizó análisis de escenarios porque la demanda es sensible a los ciclos de construcción en centros de datos y redes 5G, y al ritmo de adopción de funciones automotrices. Cada escenario se basó en un pequeño conjunto de variables que los expertos podían validar, y la previsión final combinó los escenarios para evitar depender de una única trayectoria agresiva o conservadora.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, incluida la dirección total de las ventas de semiconductores, el movimiento comercial regional y el rango de precios implícito de los dispositivos por uso final. Si un segmento muestra una variación inesperada, se reabren los supuestos, se vuelve a ejecutar el cálculo y se contacta nuevamente a los entrevistados relevantes para confirmar si el cambio es real o un artefacto del modelo.

Antes de la aprobación final, el trabajo pasa por múltiples revisiones de analistas en las que se verifican los cálculos, la consistencia de unidades y las conversiones de divisas, seguido de un análisis de variación final entre años para detectar cambios abruptos que no coincidan con las condiciones del sector. Los informes se actualizan anualmente, y se emiten actualizaciones provisionales cuando ocurren eventos importantes, como interrupciones importantes en el suministro o inflexiones agudas de la demanda. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Comparación de la estimación de Mordor Intelligence del mercado de circuitos integrados de aplicación específica programables (ASIC) con otras estimaciones publicadas

Los valores de mercado publicados para ASIC programables pueden variar más de lo que los compradores esperan, incluso cuando los títulos parecen similares. Las diferencias suelen provenir de qué tipos de chips se cuentan, el año utilizado como valor base y cómo se trasladan los supuestos de precios y volumen a la previsión.

Los ingresos por FPGA son uno de los elementos más comunes que se mezclan en estimaciones cercanas, y quedan fuera del alcance de Mordor Intelligence para este mercado, lo que puede elevar otros totales publicados cuando las definiciones son amplias. Aparecen brechas adicionales cuando una fuente utiliza una única trayectoria de ASP combinada en todos los nodos, informa un ciclo de demanda optimista para centros de datos y telecomunicaciones, o no revisa el momento de las divisas ni la combinación regional a medida que cambian las condiciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 21,99 mil millones de USD (2026) | |

| Consultora global A | 21,18 mil millones de USD (2025) | Utiliza un año base diferente y un marco de tipos de dispositivos más amplio que puede mezclar los conjuntos de ingresos programables, semipersonalizados y totalmente personalizados, lo que altera los totales al aplicar la asignación por uso final. |

| Editorial sectorial B | 18,50 mil millones de USD (2025) | El valor inicial más bajo es consistente con supuestos de volumen más conservadores y una cobertura de nodos más limitada, con menor visibilidad sobre cómo se actualiza la progresión del ASP entre regiones y usos finales. |

La comparación muestra principalmente efectos de momento y definición, más que un único número correcto o incorrecto. Cuando el alcance se mantiene coherente y los factores de demanda se vinculan a señales observables como la combinación de nodos y los ciclos de construcción por uso final, el total resultante se vuelve más fácil de explicar, actualizar y replicar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ASIC programable en 2026?

El tamaño del mercado de ASIC programable alcanzó los 21.990 millones de USD en 2026.

¿Cuál es la tasa de crecimiento esperada para los ingresos de ASIC programable hasta 2031?

Se proyecta que los ingresos agregados crecerán a una CAGR del 8,79% hasta alcanzar los 33.510 millones de USD en 2031.

¿Qué clase de dispositivo ASIC tiene actualmente la mayor cuota de ingresos?

Los ASIC estructurados lideraron con el 38,05% de cuota de las ventas de 2025.

¿Qué área de aplicación se está expandiendo más rápidamente?

Se prevé que los aceleradores de inferencia de IA/ML crezcan a una CAGR del 9,18% hasta 2031.

¿Qué región probablemente registrará el mayor crecimiento durante el horizonte de pronóstico?

Asia Pacífico está preparada para expandirse a una CAGR del 9,61%, impulsada por inversiones de capacidad a gran escala.

Última actualización de la página el: