Tamaño y Participación del Mercado de Circuitos Integrados Lógicos de Comunicación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

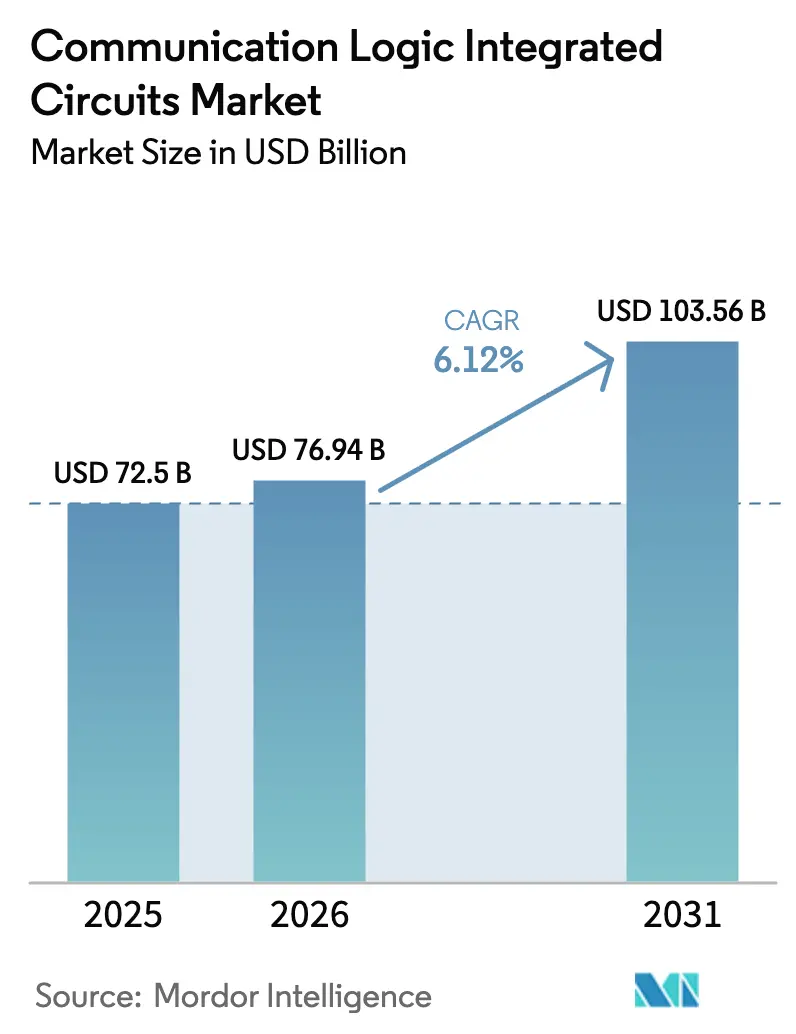

| Tamaño del Mercado (2026) | 76.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 103.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Integrados Lógicos de Comunicación por Mordor Intelligence

Se espera que el tamaño del mercado de Circuitos Integrados Lógicos de Comunicación crezca de USD 72.500 millones en 2025 a USD 76.940 millones en 2026, y se prevé que alcance USD 103.560 millones en 2031 a una CAGR del 6,12% durante el período 2026-2031. Esta expansión está estrechamente vinculada al rápido despliegue de infraestructura de inteligencia artificial soberana, el cambio hacia topologías de computación centradas en el borde y la creciente adopción de módulos de interfaz de radiofrecuencia 5G que requieren lógica de comunicación diseñada específicamente. El impulso adicional proviene de las arquitecturas zonales automotrices que redistribuyen los flujos de datos del vehículo, y de los nodos de IoT con restricciones de batería que integran coprocesadores de inteligencia artificial de baja latencia. Los principales proveedores están trasladando recursos de diseño desde chips de conectividad heredados hacia controladores altamente integrados que fusionan el procesamiento de señales, la gestión de energía y la aceleración de inteligencia artificial en un único dispositivo, garantizando que el mercado de Circuitos Integrados Lógicos de Comunicación mantenga un papel fundamental en la electrónica de próxima generación. El aumento del gasto de capital bajo la Ley CHIPS de EE. UU. y la Ley de Chips de la UE también ha comenzado a reequilibrar las cadenas de suministro globales, reforzando la profundidad de fabricación en América del Norte y Europa, al tiempo que preserva el liderazgo histórico de las fundiciones de Taiwán y Corea del Sur.

Conclusiones Clave del Informe

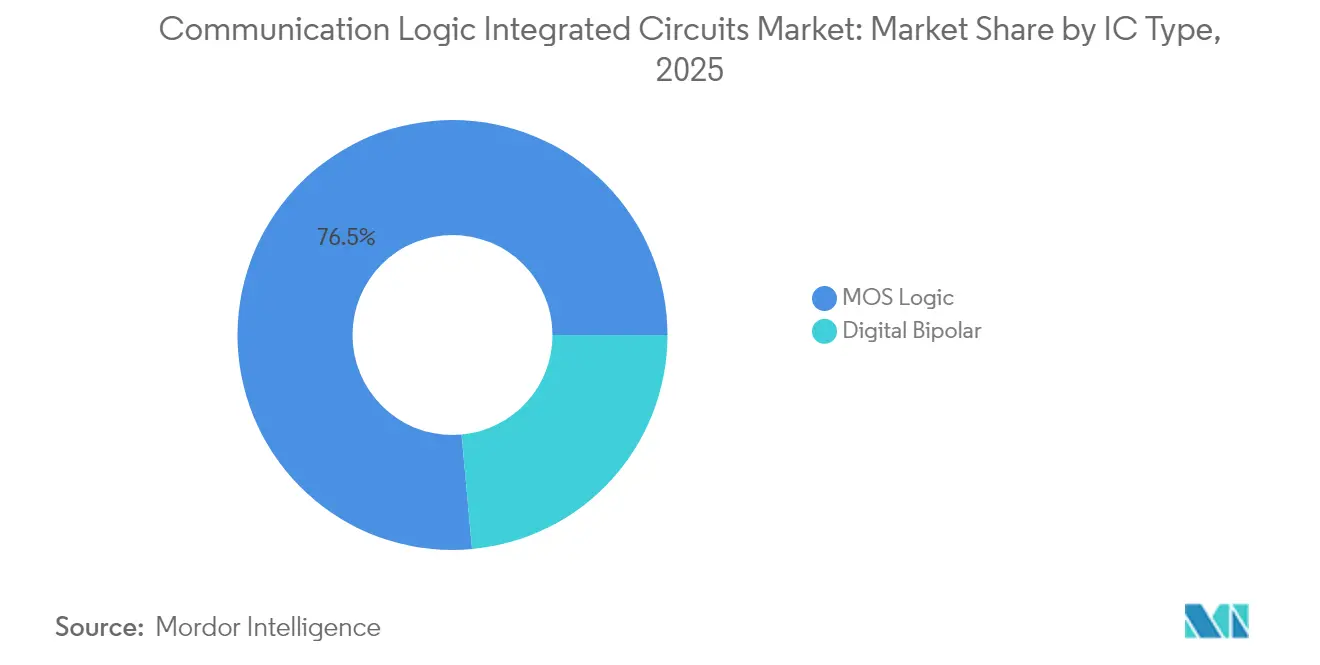

- Por tipo de CI, la Lógica MOS representó el 76,45% de la participación del mercado de Circuitos Integrados Lógicos de Comunicación en 2025; se espera que los dispositivos MOS de Propósito Especial se expandan a una CAGR del 8,68% hasta 2031.

- Por nodo de proceso, la clase de 16-14 nm lideró con una participación del 31,95% en 2025, mientras que se prevé que los dispositivos de ≤5 nm crezcan a una CAGR del 14,72%.

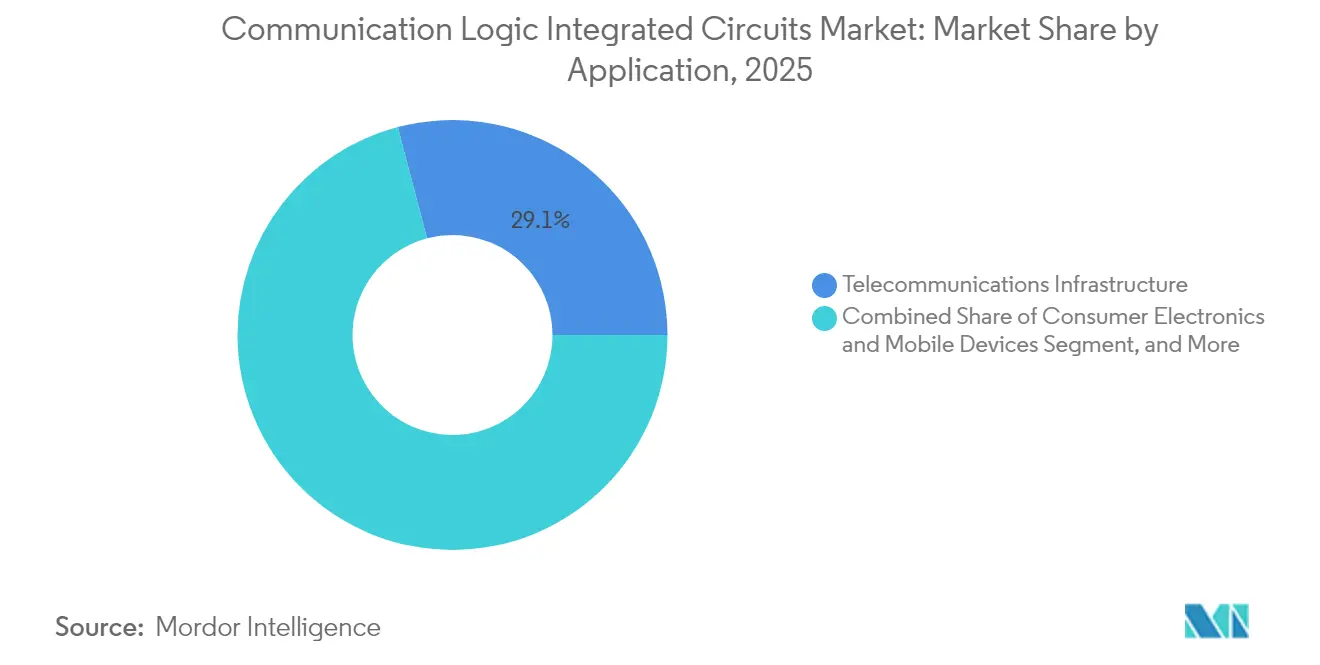

- Por aplicación, la infraestructura de telecomunicaciones capturó el 29,10% de la participación en ingresos en 2025, mientras que se proyecta que la electrónica automotriz crezca a una CAGR del 12,15% hasta 2031.

- Por tamaño de oblea, la fabricación en obleas de 300 mm representó el 67,85% del tamaño del mercado de Circuitos Integrados Lógicos de Comunicación en 2025 y avanza a una CAGR del 8,92%.

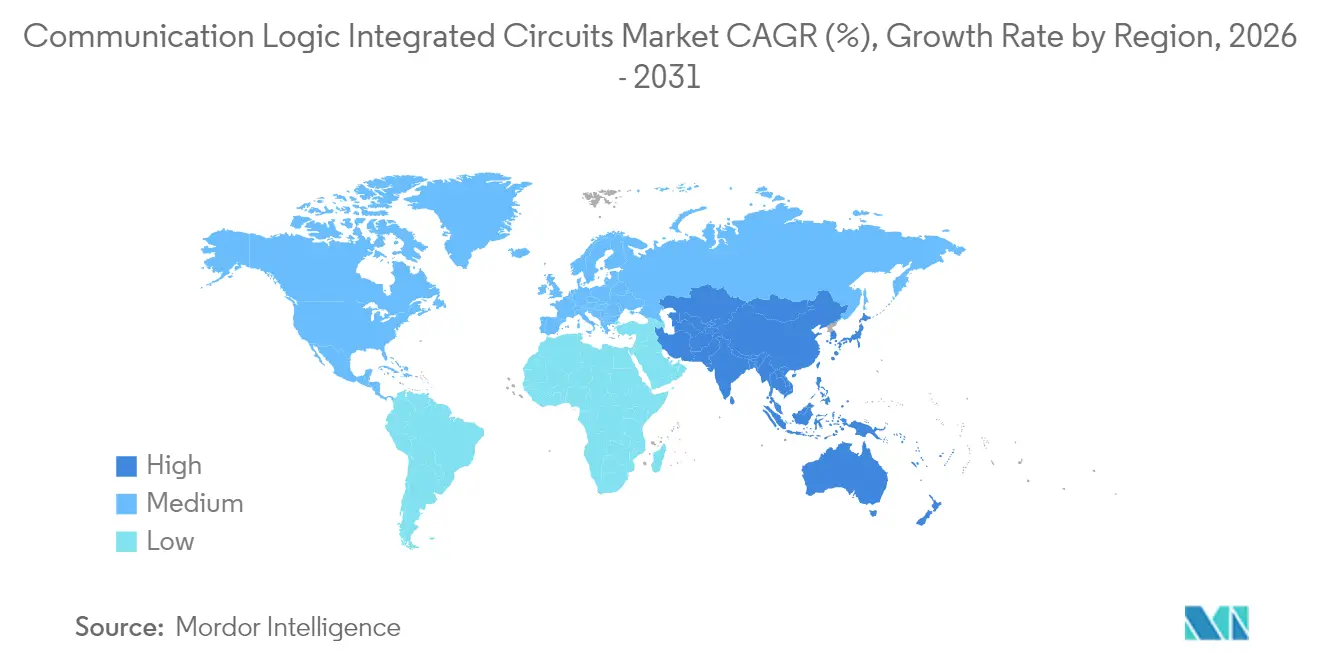

- Por geografía, Asia-Pacífico lideró con una participación del 41,75% en 2025; la región está en camino de alcanzar una CAGR del 10,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Circuitos Integrados Lógicos de Comunicación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Victorias de Diseño en Interfaces de Radiofrecuencia 5G entre Fabricantes de Dispositivos Integrados Asiáticos | +1.2% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Coprocesadores de Inteligencia Artificial de Bajo Consumo para Nodos IoT con Alimentación por Batería | +0.9% | Global, con concentración en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Migración de Cargas de Trabajo Empresariales a Centros de Datos en la Nube que Impulsa la Demanda de SerDes de Alta Velocidad | +0.8% | América del Norte y la UE como mercados primarios, Asia-Pacífico como secundario | Mediano plazo (2-4 años) |

| Arquitecturas Zonales E/E Automotrices que Impulsan los CI de Redes de Alta Velocidad dentro del Vehículo | +1.1% | Global, liderado por Alemania, EE. UU. y China como centros automotrices | Largo plazo (≥ 4 años) |

| Desagregación de Open-RAN que Crea Nuevo Volumen para Dispositivos Lógicos Programables | +0.7% | Adopción temprana en América del Norte y la UE, despliegue a escala en Asia-Pacífico | Mediano plazo (2-4 años) |

| Las Leyes CHIPS de EE. UU. y de Chips de la UE que Catalizan Inversiones en Capacidad de Lógica Avanzada | +0.6% | América del Norte y la UE a nivel doméstico, impacto global indirecto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Victorias de Diseño en Interfaces de Radiofrecuencia 5G entre Fabricantes de Dispositivos Integrados Asiáticos

Los sólidos despliegues de estaciones base 5G en Corea del Sur, Taiwán y China continental impulsaron a los fabricantes de dispositivos integrados asiáticos a asegurar posiciones en formación de haces y sintonización de antenas que antes estaban dominadas por proveedores occidentales.[1]Ko Dong-hwan, "Corea presenta un plan para construir un megaclúster de chips de 471.000 millones de USD en la provincia de Gyeonggi," The Korea Times, koreatimes.co.kr MediaTek amplió su cartera de radiofrecuencia mientras se asociaba con fundiciones regionales para nodos de gama media que intercambian eficiencia máxima por ahorros de costos considerables. Estas victorias de diseño redujeron la concentración de proveedores en el mercado de Circuitos Integrados Lógicos de Comunicación y trasladaron las decisiones de adquisición hacia empresas ubicadas cerca de los fabricantes por contrato, reduciendo los gastos logísticos y acortando los ciclos de diseño a producción. Los operadores de red favorecieron esta proximidad para acelerar las revisiones iterativas de hardware y mantener la disciplina en la lista de materiales. A medida que la densificación 5G pivota desde las zonas urbanas insignia hacia la cobertura suburbana, los fabricantes de dispositivos integrados locales están preparados para mantener el liderazgo en volumen, lo que refleja un cambio estructural en la dinámica competitiva.

Aumento de la Demanda de Coprocesadores de Inteligencia Artificial de Bajo Consumo para Nodos IoT con Alimentación por Batería

La afluencia de sensores con alimentación por batería en entornos industriales y de consumo elevó la prioridad de la lógica de comunicación de ultra bajo consumo capaz de manejar tareas de inferencia de inteligencia artificial sin comprometer los tiempos de funcionamiento. La adquisición por parte de Syntiant en 2024 de Knowles Consumer MEMS subrayó cómo el éxito comercial ahora depende de la co-optimización de las interfaces de radiofrecuencia con los motores de inferencia neuronal, lo que permite activadores de activación por inteligencia artificial que mantienen las radios inactivas hasta que se producen eventos de interés. Los fabricantes de dispositivos que antes adoptaban controladores Bluetooth o Wi-Fi estándar ahora solicitan diseños específicos para aplicaciones que incorporan ciclos de trabajo adaptativos y detección integrada de actividad de voz, lo que obliga a los proveedores de CI a repensar las hojas de ruta de productos estándar. La ola de productos resultante fortalece el mercado de Circuitos Integrados Lógicos de Comunicación como piedra angular de los despliegues de inteligencia generalizada.

Migración de Cargas de Trabajo Empresariales a Centros de Datos en la Nube que Impulsa la Demanda de SerDes de Alta Velocidad

La migración empresarial a la nube reformó los patrones de tráfico dentro de los centros de datos, ya que los trabajos de entrenamiento de inteligencia artificial generaron flujos este-oeste intermitentes y sensibles a la latencia que sometieron a tensión el silicio de conectividad convencional. Marvell y Broadcom lanzaron cada uno carriles SerDes de 224 Gbps y estructuras PCIe Gen 6, lo que permitió a los clústeres de GPU a escala de bastidor comunicarse a velocidades de múltiples terabits. Los operadores de hiperescala priorizaron el ancho de banda por vatio por encima de la eficiencia absoluta, revirtiendo una década de optimización centrada en la energía. Los equipos de ASIC en la nube personalizados presionaron a los proveedores para obtener soluciones de retemporizador de largo alcance que mantienen la integridad de la señal en grupos de servidores más grandes, lo que se tradujo en sólidas carteras de pedidos para el mercado de Circuitos Integrados Lógicos de Comunicación. La tendencia se intensificará a medida que la desagregación de memoria basada en Compute Express Link se convierta en corriente principal.

Arquitecturas Zonales E/E Automotrices que Impulsan los CI de Redes de Alta Velocidad dentro del Vehículo

Las migraciones de los fabricantes de equipos originales desde unidades de control electrónico distribuidas hacia dominios zonales amplificaron el tráfico de la red troncal Ethernet dentro de los vehículos. NXP amplió su cartera de redes S32 mientras Infineon incorporó subsistemas de comunicación en microcontroladores RISC-V, lo que refleja la demanda de los fabricantes de equipos originales de latencia determinista en tráfico de criticidad mixta. Las redes troncales de alta velocidad deben coexistir con extensiones de redes sensibles al tiempo para garantizar las funciones de seguridad junto con los flujos de infoentretenimiento, elevando la complejidad del diseño y el valor añadido para los proveedores de lógica de comunicación. Los ciclos de certificación siguen siendo estrictos, pero los modelos premium ahora establecen el modelo para la adopción en el segmento masivo, lo que garantiza que los volúmenes automotrices superen el consumo de infraestructura tradicional para varias clases de dispositivos clave antes de 2030. Esta inflexión asegura otro pilar de crecimiento a largo plazo para el mercado de Circuitos Integrados Lógicos de Comunicación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los Costos de Conjuntos de Máscaras más allá de los Nodos de 5 nm | -0.8% | Global, concentrado en ubicaciones de fundición avanzada | Corto plazo (≤ 2 años) |

| Controles de Exportación de Propiedad Intelectual que Limitan el Suministro de Lógica de Vanguardia a China | -0.5% | Cadena de suministro global, impacto en la demanda de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Conjuntos de Máscaras más allá de los Nodos de 5 nm

Los precios de los conjuntos de máscaras aumentaron bruscamente una vez que la producción cruzó por debajo del umbral de 5 nm, donde la litografía ultravioleta extrema exige pilas de película protectora complejas y un mayor control de defectos. A 2 nm, un único conjunto de máscaras promedió USD 30.000, y a 1,4 nm, el precio subió a USD 45.000, lo que tensó los presupuestos de capital de los proveedores de nivel medio especializados en CI de comunicación de bajo volumen y específicos para aplicaciones. Cada iteración de diseño a menudo requiere reimpresiones de máscaras, lo que agrava el obstáculo de inversión y empuja a las empresas más pequeñas hacia nodos de proceso maduros, incluso cuando se necesita el rendimiento energético de próxima generación. Esta divergencia ralentiza el ritmo de innovación dentro del mercado de Circuitos Integrados Lógicos de Comunicación y concentra los volúmenes de alto margen entre el puñado de fundiciones capaces de financiar las migraciones de proceso.

Controles de Exportación de Propiedad Intelectual que Limitan el Suministro de Lógica de Vanguardia a China

Las restricciones de exportación ampliadas de EE. UU. y sus aliados sobre los nodos de proceso de lógica avanzada limitaron el acceso chino a los CI de comunicación de alto rendimiento. Los proveedores globales ahora persiguen líneas de productos paralelas: una que cumple con las directrices de vanguardia para los mercados sin restricciones, y otra basada en geometrías maduras adecuadas para la exportación. Los costos de cumplimiento y las cargas de trabajo de ingeniería duplicadas desvían recursos del núcleo de I+D, suprimiendo modestamente el valor de producción agregado. Las empresas chinas nacionales aceleraron el desarrollo indígena de 14 nm y planificaron el de 7 nm, pero los desafíos de rendimiento y la escasez de herramientas significan que los retrasos en el rendimiento son probables durante varios años, generando un panorama de demanda fragmentado que el mercado de Circuitos Integrados Lógicos de Comunicación debe navegar.[2]Personal del Centro de Estudios Estratégicos e Internacionales, "Comprensión de la Autoridad Legal Actual de los Aliados de EE. UU. para Implementar Controles de Exportación de Inteligencia Artificial y Semiconductores," CSIS, csis.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de CI: El Dominio de la Lógica MOS se Enfrenta a la Disrupción de los Dispositivos de Propósito Especial

La línea de base de 2025 mostró que los dispositivos de Lógica MOS tenían una participación del 76,45% en el mercado de Circuitos Integrados Lógicos de Comunicación, confirmando su papel como plataforma universal para tarjetas de banda base de telecomunicaciones, pasarelas de banda ancha y silicio de conmutación de hiperescala. Las matrices de puertas MOS y las arquitecturas de celdas estándar redujeron los cargos de ingeniería no recurrentes, lo que permitió a los fabricantes de equipos originales apuntar a ciclos de actualización anuales sin incurrir en el gasto de diseños completamente personalizados. Al mismo tiempo, los controladores y drivers MOS retuvieron posiciones críticas entre la lógica digital y las interfaces de radiofrecuencia de banda ancha, salvaguardando los flujos de ingresos heredados para los proveedores establecidos. Los dispositivos bipolares digitales preservaron un pequeño nicho en la retroalimentación de onda milimétrica donde la linealidad y el rango dinámico superan las alternativas MOS.

Las variantes MOS de propósito especial han comenzado a redefinir la captura de valor. Se expandieron a una CAGR del 8,68% hasta 2031, impulsadas por pasarelas de análisis en el borde, sistemas avanzados de asistencia al conductor y controladores de dominio zonal que requieren conformación de tráfico determinista. Los proveedores crearon bloques de lógica programable alrededor de aceleradores propietarios, creando margen de rendimiento sin las penalizaciones de área de silicio de los sistemas en chip monolíticos. Los fabricantes de equipos originales automotrices ya han integrado dichos controladores personalizados para fusionar el tráfico CAN crítico para la seguridad, el video de infoentretenimiento y los flujos de fusión de sensores en una red troncal común. A medida que más cargas de trabajo definidas por software migran a los puntos finales, este impulso de aplicaciones continuará inclinando el mercado de Circuitos Integrados Lógicos de Comunicación hacia dispositivos flexibles pero optimizados para tareas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nodo de Proceso: Los Nodos Avanzados Impulsan la Migración hacia el Rendimiento

La clase de gama media de 16-14 nm retuvo una participación del 31,95% en 2025, equilibrando el costo del dado, el consumo de energía y la disponibilidad de propiedad intelectual accesoria. Estos nodos siguen siendo populares para equipos de acceso de operadores, radios de pequeñas celdas y chips Wi-Fi empresariales. Se prevé que el tamaño del mercado de Circuitos Integrados Lógicos de Comunicación atribuido a esta familia de nodos se mantenga estable hasta 2027 antes de disminuir a medida que más diseños se desplacen hacia geometrías más pequeñas.

En contraste, se proyecta que la fabricación en nodos de ≤5 nm se dispare a una CAGR del 14,72%, lo que refleja las funciones de inferencia de inteligencia artificial que demandan un alto rendimiento aritmético dentro de factores de forma con limitaciones de energía. Los prototipos de SerDes de 3 nm que superan los 224 Gbps ya validaron el margen de rendimiento para los enlaces ópticos en la nube, y los sistemas en chip móviles programados para 2026 incorporan subsistemas de comunicación similares. Aunque el aumento de las tarifas de obleas y máscaras sigue siendo un obstáculo, los grandes volúmenes de adquisición de teléfonos inteligentes de consumo y de hiperescala ayudan a amortizar los costos de capital en decenas de millones de dados, lo que garantiza que la capacidad de proceso de vanguardia permanezca completamente reservada. En consecuencia, el mercado de Circuitos Integrados Lógicos de Comunicación contará con una hoja de ruta de doble vía en la que los nodos avanzados abordan los niveles impulsados por el rendimiento, mientras que las geometrías maduras sirven a los despliegues masivos sensibles al costo.

Por Aplicación: La Electrónica Automotriz Acelera más allá de los Líderes Tradicionales

La infraestructura de telecomunicaciones dominó los ingresos con una participación del 29,10% en el mercado de Circuitos Integrados Lógicos de Comunicación en 2025, beneficiándose de la densificación de macroceldas 5G, los despliegues de acceso de fibra y las continuas actualizaciones de DOCSIS. Sin embargo, la electrónica automotriz registró la trayectoria más rápida con una CAGR del 12,15%, ya que las arquitecturas zonales consolidaron las unidades de control y trasladaron el tráfico de gigabits a las redes troncales del vehículo. Durante los lanzamientos del año modelo 2025, las marcas premium adoptaron interfaces físicas de múltiples gigabits para alimentar los procesadores de asistencia al conductor de Nivel 3, lo que ilustra cómo las redes robustas ahora sustentan la diferenciación en los vehículos definidos por software.

Los centros de datos en la nube aseguraron su trayectoria de crecimiento a medida que las cargas de trabajo de inteligencia artificial empresarial se multiplicaron. Los operadores de hiperescala desplegaron placas de ASIC de conmutación ricas en retemporizadores que requerían canales SerDes avanzados y lógica de recuperación de datos de reloj. Los dispositivos de consumo, que antes eran el principal ancla de volumen, ahora evolucionan a un ritmo moderado dado el alargamiento de los ciclos de reemplazo, pero aún inyectan una demanda de referencia constante para coprocesadores Bluetooth, Wi-Fi y de banda ultraancha. En todos estos sectores verticales, el tamaño del mercado de Circuitos Integrados Lógicos de Comunicación para el contenido automotriz está en camino de superar las telecomunicaciones tradicionales en 2029 según las previsiones de penetración del caso base.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Oblea: La Fabricación en Obleas de 300 mm Impulsa el Liderazgo en Costos

Las obleas de gran diámetro de 300 mm suministraron el 67,85% del volumen unitario de 2025 y están aumentando a una CAGR del 8,92%, lo que refleja un menor costo por dado para los sistemas en chip de comunicación altamente metalizados e intensivos en enrutamiento. Las fundiciones ampliaron la producción de 300 mm en Arizona, Kumamoto y Hsinchu para acomodar diseños de retícula de alta densidad que no pueden alcanzar el punto de equilibrio en líneas de 200 mm. Estas economías otorgaron a los proveedores líderes una ventaja duradera en costos de fabricación, consolidando a los competidores de nivel medio que carecen de la base de capital para reservar tiempo de línea avanzada.

La fabricación en obleas de doscientos milímetros mantiene su relevancia para piezas con gran contenido analógico o robustizadas, donde el equipo heredado y los tiempos de ciclo más cortos superan la eficiencia bruta en el recuento de dados. Los diámetros de oblea de ≤150 mm persisten en los subsegmentos aeroespacial, de defensa y médico, donde la calificación heredada y la tolerancia a la radiación imponen conjuntos de herramientas más antiguos. No obstante, los presupuestos de I+D se inclinan decisivamente hacia las obleas de 300 mm; para 2030, se espera que casi todos los nuevos diseños orientados a la fabricación en volumen aprovechen este formato. Este efecto de escala refuerza la tendencia del mercado de Circuitos Integrados Lógicos de Comunicación hacia menos fábricas pero más grandes, capaces de enviar volúmenes trimestrales de varios millones de unidades.

Análisis Geográfico

Asia-Pacífico capturó el 41,75% de los ingresos del mercado de Circuitos Integrados Lógicos de Comunicación en 2025 y avanza hacia una CAGR del 10,58% hasta 2031. Corea del Sur lanzó un clúster de USD 471.000 millones en la provincia de Gyeonggi que albergará 16 nuevas fábricas de Samsung y SK Hynix, fortaleciendo la profundidad del suministro regional y generando una demanda significativa de fundición para controladores de interfaz de radiofrecuencia y SerDes. Japón simultáneamente revivió la capacidad doméstica a través de asociaciones con TSMC y Rapidus, posicionando al archipiélago como un centro auxiliar para la lógica de comunicación avanzada. La trayectoria de China continental se volvió más compleja bajo los controles de exportación, lo que impulsó una inversión acelerada en nodos domésticos y creó ecosistemas paralelos que los proveedores globales deben reconciliar mientras persiguen el crecimiento a largo plazo.

América del Norte se benefició de USD 39.000 millones en incentivos de la Ley CHIPS que atrajeron importantes expansiones de Intel, TSMC y SkyWater. Estos proyectos apuntaron al suministro seguro de ASIC de interconexión para centros de datos y controladores Ethernet automotrices demandados por clientes con sede en EE. UU. Canadá aprovechó los institutos de investigación en fotónica para nutrir a empresas emergentes enfocadas en óptica coherente, mientras que México ganó trabajo de prueba y ensamblaje debido a las estrategias de acercamiento de la cadena de suministro en módulos Wi-Fi y Bluetooth de grado de dispositivos de consumo. En conjunto, estos movimientos fortalecieron la resiliencia continental, reduciendo los riesgos logísticos que se pusieron de manifiesto durante las escaseces de suministro anteriores.

Europa avanzó en su objetivo de una participación global del 20% para 2030 a través de la Ley de Chips de la UE de 43.000 millones de euros. Alemania priorizó los procesadores automotrices que fusionan las redes zonales con los requisitos de seguridad funcional, y Francia invirtió en líneas piloto de 300 mm para sistemas en chip de conectividad de inteligencia artificial en el borde de bajo consumo. Los estados nórdicos aplicaron su experiencia en dispositivos a los comunicadores de microrredes de energía renovable, convirtiendo la lógica de pasarela especializada en un nicho en auge. Los acuerdos comerciales negociados tras el Brexit incluyeron exenciones para las casas de diseño con sede en el Reino Unido que licencian interfaces digitales de vanguardia a fundiciones europeas, manteniendo activos los flujos de propiedad intelectual a pesar de las nuevas capas aduaneras.

Panorama Competitivo

Empresas establecidas como Intel, Texas Instruments y Analog Devices se apoyaron en carteras verticalmente integradas para ofrecer soluciones combinadas de energía, reloj y comunicación. Su dominio se basa en relaciones con clientes de varias décadas y la co-optimización de procesos en bloques analógicos adyacentes. No obstante, los fabricantes de chips de inteligencia artificial de juego puro comenzaron a insertar bloques DSP personalizados que absorben las funciones clásicas de serializador-deserializador, desplazando parte de la demanda de los proveedores tradicionales. Qualcomm protegió su liderazgo en la coordinación de múltiples radios a través de una creciente cartera de patentes que cubre la programación de baja latencia en bandas Wi-Fi, celular y Bluetooth.[4]Patente de Qualcomm Technologies, "Gestión de Señales en Múltiples Enlaces Inalámbricos," Nweon, nweon.com

El enfoque estratégico migró hacia la diferenciación específica por aplicación en lugar de la velocidad genérica o el recuento de canales. Los proveedores asignaron recursos de I+D al cumplimiento automotriz AEC-Q100, chips complementarios de sensores de sub-milivatios y módulos de óptica coherente, cada nicho requiriendo experiencia que los catálogos de propiedad intelectual estándar no pueden satisfacer. Las pistas de diseño paralelas para mercados restringidos y no restringidos, exigidas por los regímenes de exportación, alteraron las estructuras de costos y recompensaron a los actores capaces de amortizar el trabajo duplicado en amplias bases de clientes. Mientras tanto, las iniciativas de interfaz abierta como Open-RAN y Compute Express Link redujeron el bloqueo de proveedores, presionando a los titulares a lanzar firmware más interoperable.

Las fusiones y adquisiciones siguieron siendo fundamentales para la aceleración de capacidades. La compra por parte de AMD en 2025 del especialista en fotónica de silicio Enosemi incorporó interfaces ópticas integradas directamente en el dado de cómputo, una característica crítica para los clústeres de GPU de próxima generación. El movimiento anterior de Nokia para absorber a Infinera alineó el conocimiento del transporte óptico con el silicio del núcleo móvil, presagiando una agrupación horizontal más estrecha en el hardware de los operadores. Estas transacciones señalan que el liderazgo futuro en el mercado de Circuitos Integrados Lógicos de Comunicación dependerá del conocimiento del sistema de extremo a extremo en lugar de únicamente de la eficiencia de componentes discretos.

Líderes de la Industria de Circuitos Integrados Lógicos de Comunicación

STMicroelectronics N.V.

Analog Devices Inc.

Broadcom Inc.

Intel Corporation

NXP Semiconductors N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: AMD adquirió Enosemi para mejorar el ancho de banda de interconexión óptica para centros de datos de inteligencia artificial.

- Marzo de 2025: TSMC anunció una expansión de NT$1,5 billones (USD 45.200 millones) para la capacidad de producción de 2 nm en Kaohsiung.

- Febrero de 2025: SkyWater Technology compró la fábrica de Infineon en Austin, ampliando la producción de CI de comunicación con sede en EE. UU.

- Enero de 2025: Nokia completó su adquisición de Infinera por USD 2.300 millones, integrando la propiedad intelectual de redes ópticas con el silicio de infraestructura móvil.

Alcance del Informe Global del Mercado de Circuitos Integrados Lógicos de Comunicación

Los circuitos integrados (CI) lógicos son dispositivos semiconductores especializados que realizan operaciones lógicas sobre señales digitales. Estas operaciones incluyen funciones fundamentales como AND, OR y NOT, que son los bloques de construcción de los circuitos digitales.

Para la estimación del mercado, se realiza un seguimiento de los ingresos generados por las ventas de varios tipos de circuitos integrados lógicos de comunicación, como el bipolar digital y la lógica MOS, en una amplia gama de regiones geográficas de todo el mundo. Las tendencias del mercado se evalúan analizando la innovación de productos, la diversificación y las inversiones en expansión. Las mejoras en eficiencia energética, inteligencia artificial, miniaturización, aprendizaje automático, 5G, centros de datos, etc., también son cruciales para determinar el crecimiento del mercado estudiado.

El mercado de circuitos integrados lógicos de comunicación está segmentado por tipo de CI (bipolar digital y lógica MOS [MOS de propósito general, matrices de puertas MOS, drivers/controladores MOS, celdas estándar MOS y MOS de propósito especial]) y geografía (Estados Unidos, Europa, Japón, China, Corea, Taiwán y el resto del mundo). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Bipolar Digital | |

| Lógica MOS | MOS de Propósito General |

| Matrices de Puertas MOS | |

| Drivers/Controladores MOS | |

| Celdas Estándar MOS | |

| MOS de Propósito Especial |

| ≥90 nm |

| 65 – 40 nm |

| 32 – 22 nm |

| 16 – 14 nm |

| 10 – 7 nm |

| ≤5 nm |

| ≤150 mm |

| 200 mm |

| 300 mm |

| Infraestructura de Telecomunicaciones |

| Electrónica de Consumo y Dispositivos Móviles |

| Centros de Datos y Computación en la Nube |

| Electrónica Automotriz |

| Industrial e IoT |

| Aeroespacial y Defensa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Corea del Sur | ||

| Japón | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| México | ||

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de CI | Bipolar Digital | ||

| Lógica MOS | MOS de Propósito General | ||

| Matrices de Puertas MOS | |||

| Drivers/Controladores MOS | |||

| Celdas Estándar MOS | |||

| MOS de Propósito Especial | |||

| Por Nodo de Proceso | ≥90 nm | ||

| 65 – 40 nm | |||

| 32 – 22 nm | |||

| 16 – 14 nm | |||

| 10 – 7 nm | |||

| ≤5 nm | |||

| Por Tamaño de Oblea | ≤150 mm | ||

| 200 mm | |||

| 300 mm | |||

| Por Aplicación | Infraestructura de Telecomunicaciones | ||

| Electrónica de Consumo y Dispositivos Móviles | |||

| Centros de Datos y Computación en la Nube | |||

| Electrónica Automotriz | |||

| Industrial e IoT | |||

| Aeroespacial y Defensa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Taiwán | |||

| Corea del Sur | |||

| Japón | |||

| India | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| México | |||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Circuitos Integrados Lógicos de Comunicación?

El mercado está valorado en USD 76.940 millones en 2026 y se proyecta que alcance USD 103.560 millones en 2031.

¿Qué segmento de aplicación crece más rápido?

Se prevé que la electrónica automotriz avance a una CAGR del 12,15%, impulsada por las redes zonales de vehículos y las características definidas por software.

¿Por qué los nodos de ≤5 nm se están volviendo importantes para la lógica de comunicación?

Ofrecen una mayor densidad de transistores que soporta la inferencia de inteligencia artificial y SerDes de múltiples terabits, al tiempo que cumplen con los estrictos límites de consumo de energía.

¿Cómo afectan los costos de los conjuntos de máscaras a los proveedores de CI más pequeños?

Los conjuntos de máscaras por debajo de 5 nm pueden superar los USD 30.000, lo que aumenta los presupuestos de los proyectos y limita el acceso a nodos avanzados para las empresas con volúmenes de nicho.

¿Qué impacto tienen los controles de exportación en la dinámica del mercado?

Las restricciones requieren líneas de productos separadas para los mercados de China y los que no son de China, lo que aumenta la carga de ingeniería y altera la estrategia de la cadena de suministro.

¿Qué región contribuye más a los ingresos del mercado hoy en día?

Asia-Pacífico lidera con una participación del 41,75%, impulsada por las inversiones a gran escala en Corea del Sur, Japón y Taiwán.

Última actualización de la página el: