Tamaño y Participación del Mercado de Circuitos Integrados de Gestión de Energía (PMIC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 44.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Circuitos Integrados de Gestión de Energía (PMIC) por Mordor Intelligence

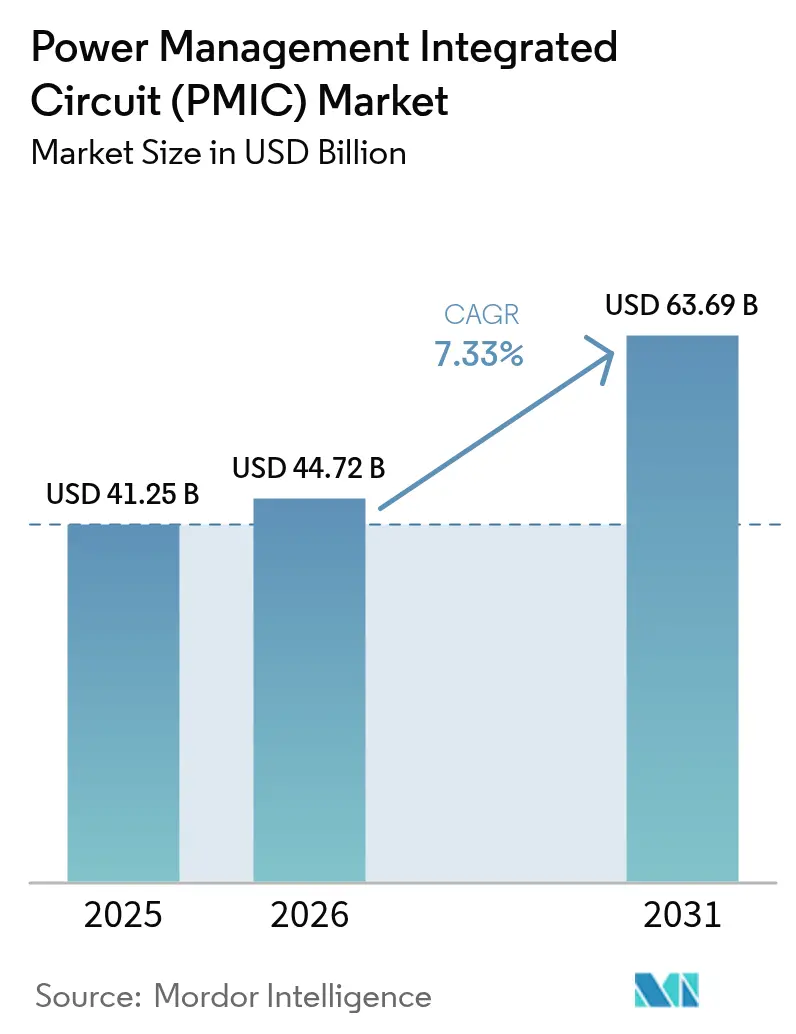

Se proyecta que el tamaño del mercado de circuitos integrados de gestión de energía (PMIC) se expanda desde 41,25 mil millones de USD en 2025 y 44,72 mil millones de USD en 2026 hasta 63,69 mil millones de USD en 2031, registrando una CAGR del 7,33% entre 2026 y 2031. El crecimiento está ganando impulso a medida que los mandatos de electrificación, los despliegues de computación en el borde y la migración por debajo de los nodos de 20 nanómetros reconfiguran las arquitecturas de suministro de energía en plataformas automotrices, de consumo e industriales. La demanda de firmware de PMIC programable, que permite la optimización de energía de forma inalámbrica, está fragmentando la cadena de valor y acortando los ciclos de diseño. Los actores analógicos establecidos están invirtiendo en capacidad de 300 milímetros para defender los márgenes brutos, mientras que los especialistas sin fábrica propia aprovechan el acceso a fundiciones externalizadas para entregar dispositivos específicos para aplicaciones en seis a nueve meses. La integración por debajo de los 20 nanómetros admite la regulación de voltaje en el chip para procesadores gráficos que ya superan los 600 vatios de potencia de diseño térmico, y la adopción de carburo de silicio en vehículos eléctricos de 800 voltios está elevando los requisitos de manejo de corriente por encima de los 300 amperios por módulo. La ciclicidad de la cadena de suministro sigue siendo un riesgo principal, pero los plazos de entrega de las fundiciones se moderaron de 26 semanas a principios de 2025 a 18 semanas a finales de año, aliviando la restricción a corto plazo en el mercado de circuitos integrados de gestión de energía (PMIC).

Conclusiones Clave del Informe

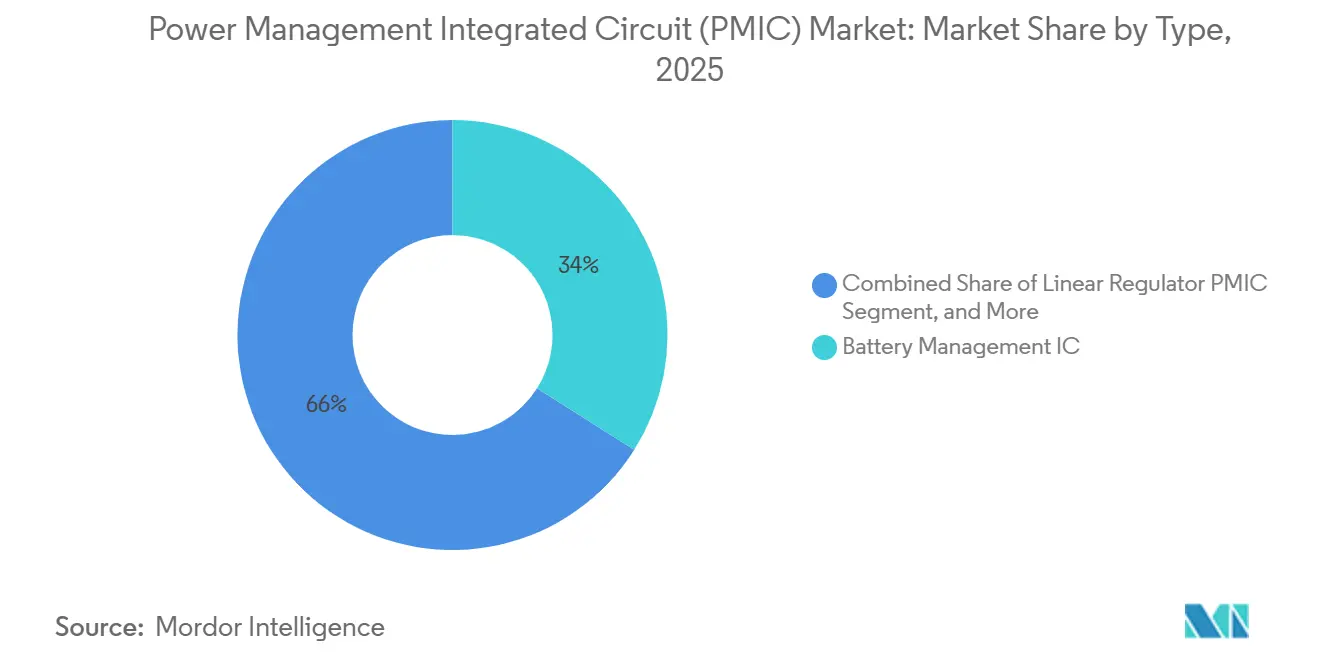

- Por tipo de CI, los CI de Gestión de Baterías lideraron con el 33,96% de la participación del mercado de circuitos integrados de gestión de energía en 2025, mientras que el mismo segmento también tiene el pronóstico de mayor crecimiento a una CAGR del 9,83% hasta 2031.

- Por aplicación, la Electrónica de Consumo mantuvo una participación de ingresos del 41,23% en 2025 y el sector Automotriz más Movilidad Eléctrica avanza a la CAGR más alta del 9,37% hasta 2031.

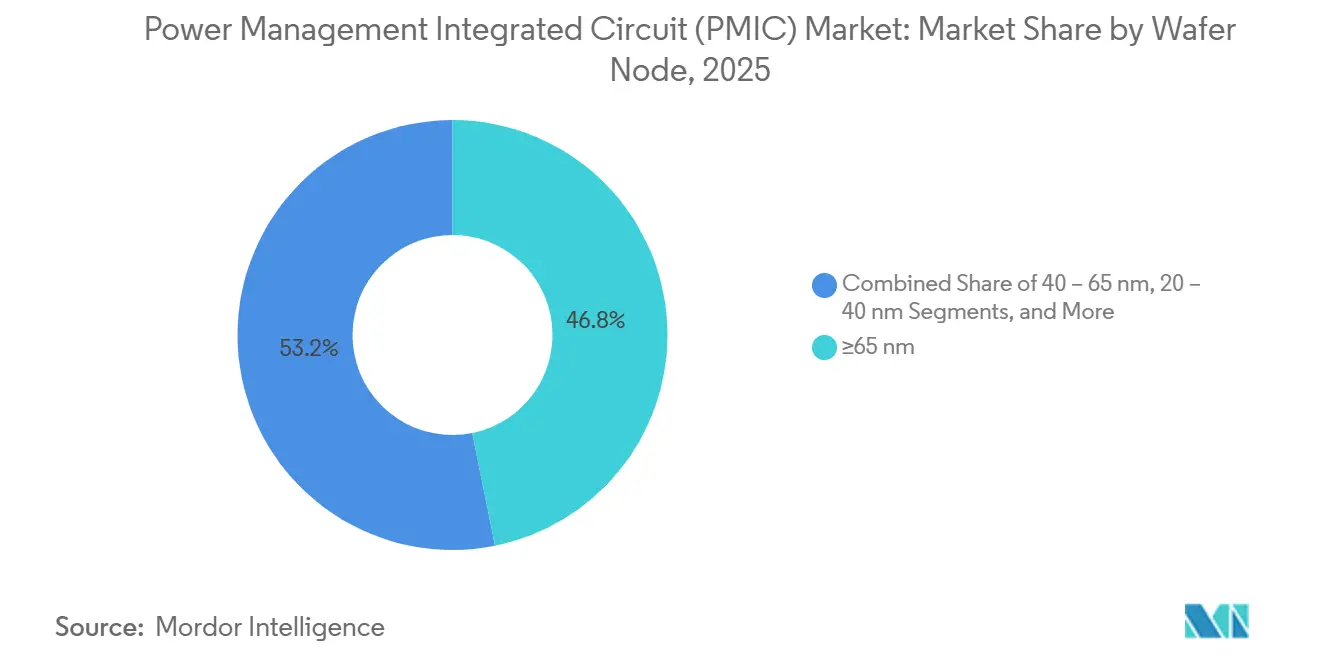

- Por nodo de oblea, los procesos en o por encima de 65 nanómetros representaron el 46,84% de la participación del tamaño del mercado de circuitos integrados de gestión de energía en 2025, mientras que los nodos por debajo de 20 nanómetros están proyectados para expandirse a una CAGR del 8,48% hasta 2031.

- Por rango de potencia, los dispositivos de baja potencia capturaron el 49,94% de los ingresos de 2025 y se proyecta que los PMIC de alta potencia escalen a una CAGR del 8,39% durante el horizonte de pronóstico.

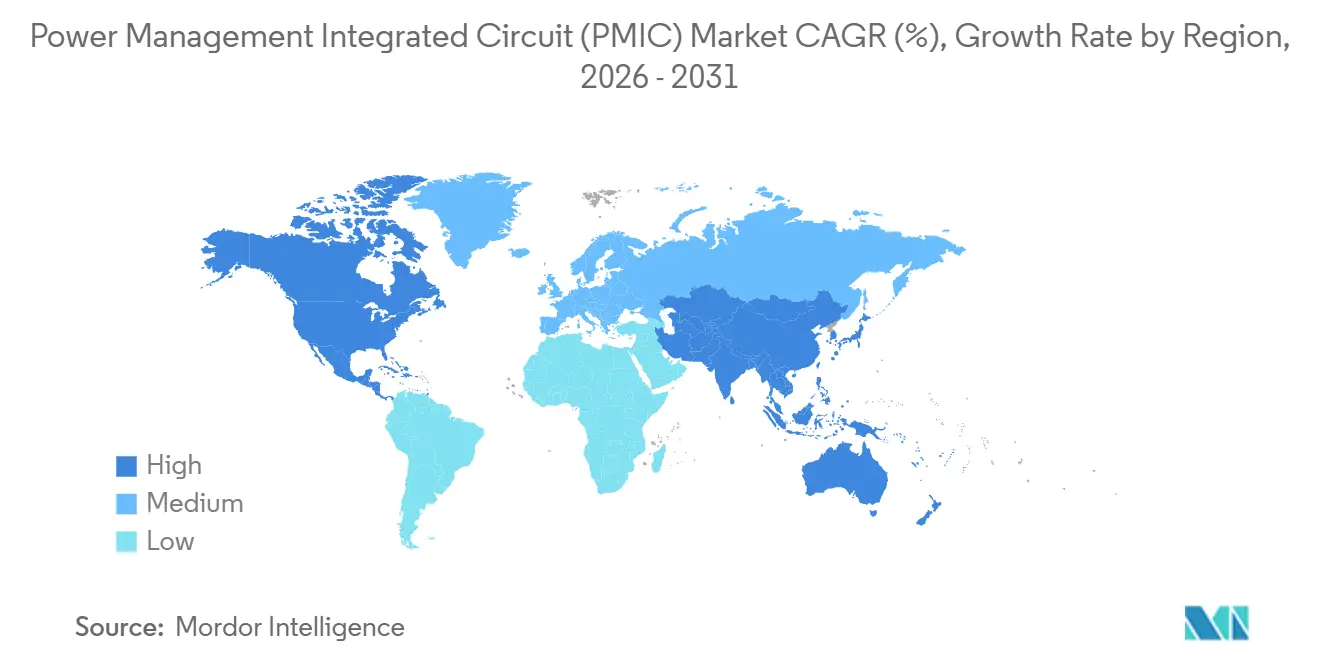

- Por geografía, Asia-Pacífico representó el 44,23% de los ingresos de 2025 y Oriente Medio es la región de más rápido crecimiento a una CAGR del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Circuitos Integrados de Gestión de Energía (PMIC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida penetración de vehículos eléctricos y xEV que eleva la demanda de PMIC de alta corriente y alta eficiencia | +2.1% | Global, con concentración en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Reducción de los nodos de proceso (<20 nm) que permite mayor densidad de potencia en el chip | +1.8% | Núcleo en Asia-Pacífico, con extensión a América del Norte y Europa | Largo plazo (≥4 años) |

| Mandatos gubernamentales de eficiencia energética para electrónica de consumo e industrial | +1.3% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Corto plazo (≤2 años) |

| Proliferación de IA en el borde e IoT que requiere PMIC de corriente de reposo ultrabaja | +1.0% | Global, con ganancias tempranas en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de firmware de PMIC programable que permite actualizaciones de optimización de energía de forma inalámbrica | +0.7% | América del Norte y Europa, con adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de aceleradores de IA en centros de datos que impulsa la adopción de PMIC multifase | +0.9% | América del Norte y Asia-Pacífico, con adopción selectiva en Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Penetración de Vehículos Eléctricos y xEV que Eleva la Demanda de PMIC de Alta Corriente y Alta Eficiencia

Las ventas de vehículos eléctricos superaron los 14 millones de unidades en 2025, con China representando el 60% del volumen y Europa contribuyendo con el 25%, elevando el contenido de silicio de gestión de baterías por automóvil de 450 USD en 2024 a 620 USD en 2025.[1]Björn Rosqvist, "Perspectivas de Vehículos Eléctricos 2025," Agencia Internacional de Energía, iea.org La migración de plataformas de 400 voltios a 800 voltios en modelos como el Kia EV6 reduce el tiempo de carga por debajo de 18 minutos y reduce el peso del arnés en un 30%, pero también requiere convertidores CC-CC de carburo de silicio que conmutan por encima de 100 kHz a temperaturas de unión superiores a 175 °C. Las normas de la Unión Europea que exigen híbridos suaves de 48 voltios en vehículos de más de 1.800 kg añaden demanda de PMIC elevador-reductor bidireccional, mientras que los cargadores a bordo ahora integran etapas de corrección del factor de potencia con eficiencia del 96% para cumplir con los límites CISPR 25. Las aplicaciones de segunda vida de baterías crean un mercado secundario de 1.200 millones de USD para PMIC que recalibran algoritmos de estado de salud en rangos de temperatura de –40 °C a +85 °C. En conjunto, estas fuerzas aceleran los ingresos en el mercado de circuitos integrados de gestión de energía (PMIC).

Reducción de los Nodos de Proceso que Permite Mayor Densidad de Potencia en el Chip

TSMC inició la producción de 2 nanómetros con redes de suministro de energía en la parte posterior del chip que duplican la densidad de corriente frente a los de 5 nanómetros, permitiendo que los reguladores en el chip suministren 50 A/mm² para aceleradores de inteligencia artificial. El nodo 18A de Intel fusiona la interconexión PowerVia con RibbonFET, permitiendo bloques lineales y de modo conmutado mixtos en un chip de 4 mm² y reduciendo el área de la placa en un 40%. El proceso de puerta totalmente envolvente de 3 nanómetros de Samsung aísla las islas de voltaje para mejorar el rechazo de la fuente de alimentación por encima de 80 dB, y el empaquetado avanzado de abanico apila chips de PMIC junto a etapas de potencia de banda ancha para una densidad de 1.200 W/in³. La adopción de EUV redujo las capas de máscara para bloques analógicos de 28 a 22, recortando los costos no recurrentes en un 15% y reduciendo los ciclos de diseño a 14 meses. Estos avances sustentan la expansión a largo plazo del mercado de circuitos integrados de gestión de energía (PMIC).

Mandatos Gubernamentales de Eficiencia Energética para Electrónica de Consumo e Industrial

El Reglamento UE 2025/2052 exige 0,1 vatios sin carga y 88% de eficiencia en modo activo para cargadores a partir de enero de 2026, impulsando la adopción de controladores cuasi-resonantes y rectificación síncrona. El Departamento de Energía de los Estados Unidos elevó la eficiencia de la fuente de alimentación externa al 89% y limitó el modo de espera a 0,075 vatios en diciembre de 2025, impulsando la operación en modo ráfaga que reduce la pérdida de conmutación en un 20%. La norma GB 43844-2025 de China exige un consumo en modo de espera inferior a 0,5 vatios y pantallas de potencia en tiempo real, acelerando la adopción de convertidores reductor en decodificadores y enrutadores. California amplió el Título 20 a equipos de jardinería con batería, e India's Bureau of Energy Efficiency lanzó un programa de etiquetas de estrellas para controladores de LED con una eficacia mínima de 85 lm/W. El impulso regulatorio consolida la demanda en el mercado de circuitos integrados de gestión de energía (PMIC).

Proliferación de IA en el Borde e IoT que Requiere PMIC de Corriente de Reposo Ultrabaja

Los envíos de procesadores de IA en el borde superaron los 500 millones de unidades en 2025, cada uno necesitando PMIC con corriente de reposo inferior a 1 µA para una vida útil de pila de botón de una década. El tráfico de Bluetooth LE 5.4 y Matter sobre Thread genera picos cada 2 ms, por lo que los convertidores elevador-reductor deben despertar en 10 µs y estabilizarse en 5 µs para evitar caídas de radio. Los nodos IoT de recolección de energía integran seguimiento del punto de máxima potencia que extrae potencia a nivel de microvatio y la almacena en supercondensadores hasta alcanzar los 3,3 V. Los reguladores en el chip del A18 Bionic de Apple escalan los rieles de 0,6 V a 1,2 V para reducir la potencia de inferencia de 800 mW a 200 mW. Estas innovaciones elevan los volúmenes en todo el mercado de circuitos integrados de gestión de energía (PMIC).

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclicidad de la cadena de suministro de la capacidad de fundición para nodos analógicos y de señal mixta | -1.2% | Global, aguda en Asia-Pacífico y América del Norte | Corto plazo (≤2 años) |

| Aumento de la complejidad de diseño que eleva los costos de ingeniería no recurrente más allá del alcance de los OEM más pequeños | -0.9% | Global, con impacto desproporcionado en los mercados emergentes | Mediano plazo (2-4 años) |

| Límites de gestión térmica en dispositivos de consumo ultradelgados | -0.6% | Global, concentrado en el segmento de electrónica de consumo | Corto plazo (≤2 años) |

| Creciente afluencia de PMIC falsificados que afecta las percepciones de fiabilidad | -0.5% | Asia-Pacífico y Oriente Medio, con extensión a América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclicidad de la Cadena de Suministro de la Capacidad de Fundición para Nodos Analógicos y de Señal Mixta

La utilización en las líneas de 180 nm y 130 nm cayó del 92% en el primer trimestre de 2025 al 78% en el tercer trimestre antes de recuperarse, extendiendo los plazos de entrega a 22 semanas en GlobalFoundries y elevando las primas de obleas en un 10% en TSMC. La concentración en Taiwán y Singapur expone la cadena a riesgos de desastres naturales y geopolíticos, lo que llevó a la Ley CHIPS de los Estados Unidos a destinar 2.000 millones de USD para fábricas analógicas nacionales, aunque es poco probable que la primera producción sea antes de 2028. Los OEM más pequeños que no pueden asegurar capacidad han migrado a PMIC de catálogo, sacrificando un 15% de eficiencia de área de placa por garantía de suministro y evitando entre 3 y 5 millones de USD en costos de ingeniería no recurrente. Estas dinámicas limitan el potencial alcista a corto plazo del mercado de circuitos integrados de gestión de energía (PMIC).

Aumento de la Complejidad de Diseño que Eleva los Costos de Ingeniería No Recurrente más allá del Alcance de los OEM más Pequeños

Los costos de ingeniería no recurrente para PMIC de 28 nm superaron los 5 millones de USD en 2025, un aumento del 40% respecto a 2023, debido a pruebas de compatibilidad electromagnética más estrictas y la cobertura ASIL-D de ISO 26262 que extiende la validación a 18 meses. La escasez de talento en diseño analógico infló las tarifas de consultoría a 300 USD por hora y extendió los ciclos de contratación a nueve meses, obligando a las empresas emergentes a externalizar a India y Europa del Este con un ahorro del 30% pero con mayor riesgo de propiedad intelectual. Los enfoques de chiplet añaden un 25% de costo adicional para herramientas de análisis electromagnético y térmico en 3D. Las crecientes barreras moderan la participación en el mercado de circuitos integrados de gestión de energía (PMIC).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de CI: El Liderazgo en Gestión de Baterías Mantiene el Impulso

Los CI de Gestión de Baterías mantuvieron el 33,96% de los ingresos de 2025 y anclan la expansión a medida que la producción de vehículos eléctricos y el almacenamiento estacionario escalan rápidamente. La ventaja en el tamaño del mercado de circuitos integrados de gestión de energía del segmento deriva de la precisión de equilibrado de celdas inferior a 10 mV y un error de estado de carga inferior al 2% que extiende la vida útil del paquete de iones de litio.[2]NXP Semiconductors, "Guía de Portafolio de Gestión de Baterías," nxp.com

Los PMIC convertidores CC-CC se benefician de las arquitecturas de potencia distribuida en servidores y equipos de telecomunicaciones que reducen las pérdidas en el cobre en un 15%, mientras que los reguladores lineales siguen siendo indispensables para las cadenas de radiofrecuencia sensibles al ruido a pesar de sus límites térmicos. Los supervisores de referencia de voltaje protegen la electrónica médica con una deriva de 5 ppm/°C, y los PMIC de control de motor ahora gestionan el control orientado al campo a 20 kHz en robots colaborativos. Los PMIC de carga inalámbrica alcanzaron una transferencia de 15 W en 2025 y están en una hoja de ruta hacia 50 W para portátiles, aunque el 85% de eficiencia máxima es el techo actual. En conjunto, estas categorías sustentan un crecimiento equilibrado en todo el mercado de circuitos integrados de gestión de energía (PMIC).

Por Aplicación: La Electrificación Automotriz Supera la Demanda de Consumo

La electrónica de consumo retuvo una participación del 41,23% en 2025 con el envío de 2.100 millones de teléfonos inteligentes, tabletas y dispositivos portátiles, cada uno incorporando múltiples reguladores para pantallas, cámaras y rutas de audio. En contraste, el sector automotriz y de movilidad eléctrica registró una CAGR del 9,37%, añadiendo gestión de baterías de alto voltaje, carga a bordo y controladores de compuerta de inversor que elevan el contenido de silicio a 850 USD para 2031.

La automatización industrial y la robótica requieren clasificaciones de –40 °C a +105 °C y un tiempo medio entre fallos de 1 millón de horas, mientras que la infraestructura de telecomunicaciones emplea convertidores reductor multifase de 200 A que funcionan con una eficiencia superior al 92%. Los dispositivos médicos exigen aislamiento de 4 kV y una fuga inferior a 10 µA para la seguridad del paciente, y los sensores IoT adaptan PMIC de corriente de reposo ultrabaja que extienden la vida útil de la pila de botón a 12 años. Estos variados requisitos refuerzan la diversificación dentro del mercado de circuitos integrados de gestión de energía (PMIC).

Por Nodo de Oblea: Las Líneas Heredadas Coexisten con los Procesos Avanzados

Los procesos heredados ≥65 nm retuvieron el 46,84% de la participación del tamaño del mercado de circuitos integrados de gestión de energía en 2025, gracias a rendimientos del 98% en herramientas de 200 mm totalmente depreciadas que mantienen los precios unitarios entre 0,15 y 0,80 USD.

La combinación de lógica de 40 nm con memoria flash integrada permite la secuenciación programable en servidores, mientras que las opciones de 20 nm a 40 nm integran convertidores de varios megahercio dentro de paquetes de 16 mm² para teléfonos inteligentes. Los nodos por debajo de 20 nm, con una CAGR del 8,48%, ahora coubican bucles digitales y etapas analógicas para un ancho de banda de bucle cerrado de 1 MHz en GPU. Aunque los costos de máscara se disparan, los clientes de hiperescala justifican la adopción, asegurando una pila tecnológica escalonada en todo el mercado de circuitos integrados de gestión de energía (PMIC).

Por Rango de Potencia: Los Dispositivos de Alta Potencia Ganan Participación

Los PMIC de baja potencia por debajo de 5 W capturaron el 49,94% de los ingresos en 2025, sin embargo, los dispositivos de alta potencia por encima de 100 W avanzan a una CAGR del 8,39% impulsados por cargadores de vehículos eléctricos de 11 kW y 22 kW e inversores industriales. Los MOSFET de carburo de silicio de alta potencia reducen a la mitad la pérdida de conmutación y toleran uniones de 200 °C, reduciendo el volumen del disipador de calor en un 40%.[3]Wolfspeed, "Resumen Técnico de Dispositivos de Potencia de Carburo de Silicio," wolfspeed.com

Los inversores de tracción automotriz dependen de PMIC de controlador de compuerta con respuesta a fallos de 1 µs, y las unidades de distribución de energía de centros de datos despliegan reguladores habilitados para PMBus que suministran 600 A con reducción de fase adaptativa. La carga inalámbrica en carretera con objetivo de 50 kW requiere PMIC resonantes que mantengan una eficiencia del 90% a pesar de brechas de bobina de 150 mm. Estos avances amplían la oportunidad en el extremo superior del mercado de circuitos integrados de gestión de energía (PMIC).

Análisis Geográfico

Asia-Pacífico representó el 44,23% de los ingresos globales de 2025, impulsado por el impulso de autosuficiencia de 150.000 millones de USD de China, la calificación automotriz de cero ppm de Japón y el liderazgo en fundición de Taiwán desde 180 nm hasta 2 nm. La producción de nueve millones de unidades de vehículos eléctricos de China elevó a proveedores locales de PMIC como BYD Semiconductor a una participación doméstica del 35% al ofrecer soluciones con un costo un 20% menor. Renesas y Rohm de Japón aprovechan décadas de colaboración con Toyota para mantener la supremacía AEC-Q100, mientras que las innovaciones de condensador en paquete de Corea del Sur reducen las placas de teléfonos inteligentes en un 25%. La región sigue siendo el eje del mercado de circuitos integrados de gestión de energía (PMIC).

Oriente Medio es la región de más rápido crecimiento con una CAGR del 8,12%, catalizada por una fábrica saudí de 6.400 millones de USD y una asociación de Abu Dabi con GlobalFoundries que apunta a PMIC automotrices e industriales desde 2027. América del Norte se beneficia de la Ley CHIPS, con las cuatro nuevas líneas de 300 mm de Texas Instruments que añaden 40.000 obleas por mes de capacidad analógica para 2028. Los mandatos de electrificación europeos están impulsando la demanda de gestión de baterías y dispositivos híbridos suaves de 48 V, con Infineon y STMicroelectronics añadiendo capacidad en Alemania e Italia.

Los clusters de Manaos y Tierra del Fuego en América del Sur localizan PMIC de catálogo para electrodomésticos a pesar de aranceles de hasta el 35%, mientras que el mercado de 200 millones de USD de África se centra en cargadores solares fuera de la red que requieren PMIC de ultrabaja potencia. En conjunto, estas dinámicas configuran las trayectorias regionales en el mercado de circuitos integrados de gestión de energía (PMIC).

Panorama Competitivo

Los cinco principales proveedores, Texas Instruments, Analog Devices, Infineon Technologies, NXP Semiconductors y STMicroelectronics, controlaron aproximadamente el 55% de los ingresos de 2025, demostrando una concentración moderada dentro del mercado de circuitos integrados de gestión de energía (PMIC). Estos líderes verticalmente integrados mantienen márgenes brutos superiores al 60% y reinvierten entre el 15% y el 18% de los ingresos en investigación y desarrollo para nodos avanzados y bloques de propiedad intelectual. La consolidación en curso, destacada por la operación de 21.000 millones de USD de Analog Devices con Maxim y la compra de 5.900 millones de USD de Dialog por parte de Renesas, asegura el acceso a fundiciones a largo plazo y amplía los portafolios.

Empresas fabless disruptivas como Monolithic Power Systems y Silergy capturan participación en nichos de consumo y computación al llevar PMIC específicos para aplicaciones al mercado en nueve meses. La gestión de energía definida por software con actualizaciones inalámbricas reduce las unidades de mantenimiento de inventario en un 40%, y las asociaciones de codesarrollo de banda ancha amplia integran etapas de carburo de silicio o nitruro de galio para triplicar las ganancias de densidad de potencia.

La actividad de patentes superó las 1.200 concesiones en 2025 para convertidores de reducción de fase adaptativa que elevan la eficiencia a carga ligera del 70% al 85%. El cumplimiento de la seguridad funcional en ISO 26262 ASIL-D crea barreras de entrada al añadir 2 millones de USD y 24 meses a la calificación, preservando la ventaja de los actores establecidos mientras aún permite espacio para nuevos participantes ágiles dentro del mercado de circuitos integrados de gestión de energía (PMIC).

Líderes de la Industria de Circuitos Integrados de Gestión de Energía (PMIC)

-

Texas Instruments Inc.

-

Analog Devices, Inc.

-

Infineon Technologies AG

-

NXP Semiconductors N.V.

-

STMicroelectronics N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Texas Instruments inició la producción en su fábrica de 300 mm en Sherman, Texas, valorada en 11.000 millones de USD, añadiendo 13.000 obleas por mes de capacidad analógica.

- Enero de 2026: Infineon Technologies lanzó el microcontrolador AURIX TC4x con PMIC multifase integrado para sistemas de baterías de 800 V.

- Diciembre de 2025: Analog Devices presentó el convertidor reductor síncrono MAX17634 de 6 A con eficiencia del 95% para híbridos suaves de 48 V.

- Noviembre de 2025: Renesas invirtió 900 millones de USD para ampliar la capacidad de 300 mm para PMIC automotrices en Takasaki, Japón.

Alcance del Informe del Mercado Global de Circuitos Integrados de Gestión de Energía (PMIC)

Un circuito integrado de gestión de energía (PMIC) es un circuito integrado que tiene amplias aplicaciones debido a su papel en la gestión de baterías, la regulación de voltaje y las funciones de carga. Estos CI se utilizan principalmente en dispositivos que funcionan con batería y en electrónica de consumo, como teléfonos inteligentes, auriculares Bluetooth y equipos industriales y médicos portátiles. Un PMIC se utiliza para gestionar la energía en dispositivos electrónicos o en módulos de dispositivos que pueden tener un rango de voltajes. El PMIC gestiona la carga de la batería y los modos de reposo, la conversión de CC a CC y el escalado de voltajes hacia abajo o hacia arriba, entre otros.

El Informe del Mercado de Circuitos Integrados de Gestión de Energía (PMIC) está segmentado por tipo de CI (Regulador Lineal, Convertidor CC-CC, Gestión de Baterías, Referencia de Voltaje, Control de Motor y Carga Inalámbrica), Aplicación (Consumo, Automotriz, Industrial, Telecomunicaciones, Salud e IoT), Nodo de Oblea (≥65 nm, 40-65 nm, 20-40 nm y <20 nm), Rango de Potencia (Bajo, Medio y Alto) y Geografía. Las Previsiones de Mercado están en Valor (USD).

| PMIC Regulador Lineal |

| PMIC Convertidor CC-CC |

| CI de Gestión de Baterías |

| CI de Referencia de Voltaje y Supervisor |

| PMIC de Control de Motor y Controlador |

| PMIC de Carga Inalámbrica |

| Electrónica de Consumo |

| Automotriz y Movilidad Eléctrica |

| Industrial y Robótica |

| Telecomunicaciones y Redes |

| Salud y Dispositivos Médicos |

| IoT y Dispositivos en el Borde |

| ≥65 nm |

| 40 – 65 nm |

| 20 – 40 nm |

| <20 nm |

| PMIC de Baja Potencia |

| PMIC de Potencia Media |

| PMIC de Alta Potencia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de CI | PMIC Regulador Lineal | |

| PMIC Convertidor CC-CC | ||

| CI de Gestión de Baterías | ||

| CI de Referencia de Voltaje y Supervisor | ||

| PMIC de Control de Motor y Controlador | ||

| PMIC de Carga Inalámbrica | ||

| Por Aplicación | Electrónica de Consumo | |

| Automotriz y Movilidad Eléctrica | ||

| Industrial y Robótica | ||

| Telecomunicaciones y Redes | ||

| Salud y Dispositivos Médicos | ||

| IoT y Dispositivos en el Borde | ||

| Por Nodo de Oblea | ≥65 nm | |

| 40 – 65 nm | ||

| 20 – 40 nm | ||

| <20 nm | ||

| Por Rango de Potencia | PMIC de Baja Potencia | |

| PMIC de Potencia Media | ||

| PMIC de Alta Potencia | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de circuitos integrados de gestión de energía (PMIC) para 2031?

¿Qué tamaño tendrá el mercado de circuitos integrados de gestión de energía (PMIC) para 2031?

¿Qué segmento de PMIC crece más rápido hasta 2031?

Los CI de gestión de baterías registran la CAGR más alta del 9,83% a medida que las plataformas de vehículos eléctricos migran a 800 voltios y emerge el almacenamiento de segunda vida.

¿Por qué es importante la adopción de nodos por debajo de 20 nanómetros para los PMIC?

Los nodos avanzados duplican la densidad de corriente y permiten la regulación de voltaje en el chip que satisface las demandas de 600 vatios de los aceleradores de inteligencia artificial.

¿Qué regiones lideran y crecen más rápido en ingresos de PMIC?

Asia-Pacífico lideró con una participación del 44,23% en 2025, mientras que Oriente Medio se expande más rápido a una CAGR del 8,12% gracias a nuevas inversiones en fábricas.

¿Cómo están cambiando los PMIC programables la estrategia de producto?

Los dispositivos actualizables mediante firmware reducen las unidades de mantenimiento de inventario en un 40%, permiten ajustes de voltaje posteriores al despliegue y acortan el tiempo de comercialización para los integradores de sistemas.

¿Cuál es el principal riesgo para la seguridad del suministro de PMIC?

Las oscilaciones de la capacidad de fundición analógica: los plazos de entrega alcanzaron un máximo de 26 semanas en 2025, exponiendo a los OEM sin asignaciones a largo plazo a escasez.

Última actualización de la página el: