Tamaño y Participación del Mercado de Circuitos Integrados de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

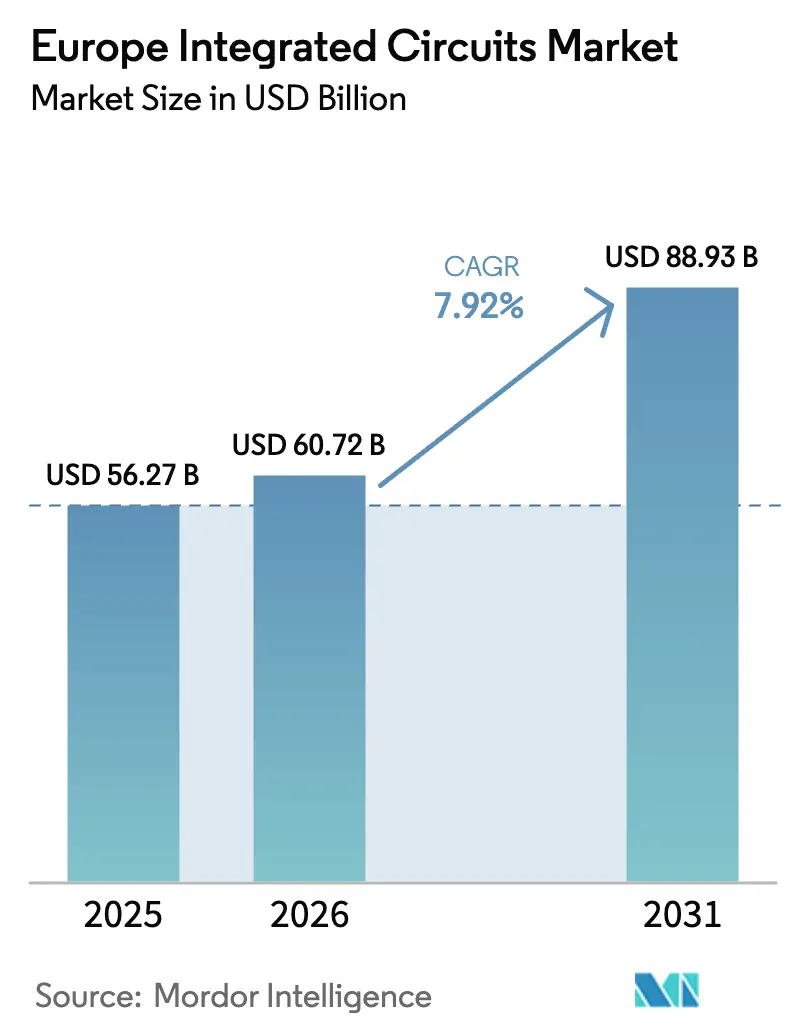

| Tamaño del mercado en el año base (2025) | 56.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 60.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 88.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Circuitos Integrados de Europa por Mordor Intelligence

El tamaño del mercado europeo de circuitos integrados fue valorado en USD 56,27 mil millones en 2025 y se estima que crecerá desde USD 60,72 mil millones en 2026 hasta alcanzar USD 88,93 mil millones en 2031, a una CAGR del 7,92% durante el período de pronóstico (2026-2031). El impulso refleja el esfuerzo concertado de la región por la soberanía semiconductora, un objetivo anclado por la Ley de Chips de la UE de EUR 43 mil millones (USD 50,62 mil millones) y más de EUR 80 mil millones (USD 94,17 mil millones) en inversiones privadas comprometidas que se han distribuido entre fábricas de front-end, líneas de envasado avanzado y nodos de investigación. La electrificación automotriz ha sido el mayor catalizador, con fabricantes de equipos originales (OEM) alemanes firmando contratos a largo plazo de carburo de silicio y dispositivos de potencia para asegurar el suministro para vehículos eléctricos de próxima generación. Los dispositivos de memoria avanzan más rápidamente gracias a los despliegues de IA en el borde en fábricas europeas, mientras que los componentes analógicos aún conservan la mayor porción de ingresos gracias a su ubicuidad en la gestión de energía e interfaces de sensores. El clúster de Dresde en Alemania ancla las expansiones de capacidad regional, aunque Italia ha emergido como el escalador más rápido tras la aprobación de un centro de envasado avanzado de EUR 1,3 mil millones (USD 1,53 mil millones) en Catania. Persisten vientos en contra estructurales: la capacidad de fundición por debajo de 10 nm sigue siendo escasa, las facturas de electricidad de las fábricas están ligadas a mercados energéticos volátiles, y una inminente escasez de talento amenaza el rendimiento, ya que casi dos quintas partes de la fuerza laboral semiconductora del Reino Unido se acerca a la jubilación.[1]Gobierno del Reino Unido, "Estudio de la Fuerza Laboral Semiconductora del Reino Unido: Resumen Ejecutivo," gov.uk

Conclusiones Clave del Informe

- Por tipo de CI, los dispositivos analógicos lideraron con el 31,85% de la participación del mercado europeo de circuitos integrados en 2025, mientras que los CI de memoria están en camino de registrar la CAGR más rápida del 9,08% hasta 2031.

- Por nodo tecnológico, los procesos de >90 nm representaron el 45,08% de los ingresos en 2025; los nodos de <10 nm están preparados para una CAGR del 15,62% hasta 2031.

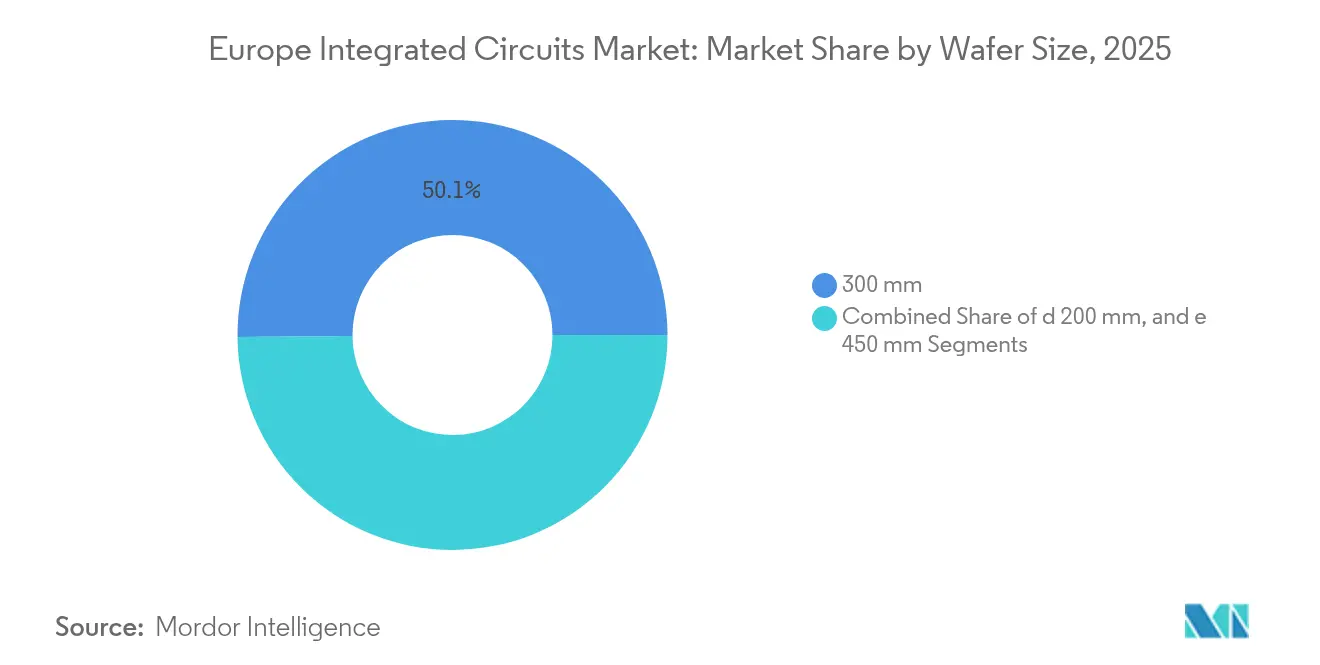

- Por tamaño de oblea, los sustratos de 300 mm capturaron el 50,14% del tamaño del mercado europeo de circuitos integrados en 2025; se prevé que las obleas de ≥450 mm se expandan a una CAGR del 14,75%.

- Por usuario final, la electrónica de consumo mantuvo una participación de ingresos del 39,92% en 2025, mientras que las aplicaciones automotrices se aceleran a una CAGR del 13,12%.

- Por país, Alemania dominó con una participación del 28,95% en el mercado europeo de circuitos integrados en 2025; se proyecta que Italia registre una CAGR del 8,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Circuitos Integrados de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos de Expansión de Capacidad Impulsados por la Ley de Chips de la UE | +2.1% | Alemania, Francia, Italia, Países Bajos | Mediano plazo (2-4 años) |

| Auge de la Electrificación Automotriz Liderado por los OEM Alemanes | +1.8% | Alemania, Francia, Italia, países nórdicos | Corto plazo (≤ 2 años) |

| Despliegue de IA en el Borde e IIoT en Fábricas Europeas | +1.4% | Alemania, Países Bajos, Francia, países nórdicos | Mediano plazo (2-4 años) |

| Demanda de Electrónica de Potencia para Energías Renovables en los Países Nórdicos | +0.9% | Países nórdicos, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Programas de Autonomía Espacial y de Defensa (ESA, EDF) | +0.7% | Francia, Alemania, Italia, España | Largo plazo (≥ 4 años) |

| Transición al Envasado 3D/Avanzado en Centros de I+D Europeos | +1.2% | Bélgica, Países Bajos, Alemania, Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ley de Chips de la UE – incentivos de expansión de capacidad

Los subsidios públicos desbloqueados por la Ley reformaron la estructura de costos de Europa para las fábricas, permitiendo a Infineon dar luz verde a una Fábrica de Energía Inteligente de USD 5 mil millones en Dresde tras asegurar EUR 1 mil millones (USD 1,18 mil millones) en ayudas estatales. El diseño de tres pilares de la legislación integra redes de investigación con financiación de líneas piloto, permitiendo a las empresas emergentes e institutos llevar prototipos a volumen más rápidamente. Un sistema de monitoreo a nivel de la UE ahora rastrea el inventario a lo largo de la cadena de valor, ofreciendo advertencia temprana sobre las interrupciones que afectaron a la región en 2021-2022. En conjunto, estas palancas reducen los diferenciales de costos con los competidores asiáticos y apoyan la expansión del mercado europeo de circuitos integrados equilibrando la autonomía estratégica con el comercio abierto.

Auge de la electrificación automotriz liderado por los OEM alemanes

Los vehículos eléctricos requieren entre 3 y 5 veces más semiconductores que los automóviles de combustión; por ello, Volkswagen firmó un acuerdo plurianual de dispositivos de potencia con onsemi, que está escalando la producción de carburo de silicio de extremo a extremo en la República Checa para abastecer las plantas europeas. Las líneas de microcontroladores AURIX y TRAVEO de Infineon impulsaron su participación global en MCU automotrices al 29% en 2024, subrayando cómo el procesamiento embebido y el control de alta tensión dominan las victorias de diseño. Las arquitecturas de control por zonas y las funciones de actualización inalámbrica intensifican la necesidad de interfaces seguras y de alto ancho de banda, impulsando una demanda amplia en las categorías analógica, lógica y de memoria dentro del mercado europeo de circuitos integrados.

Despliegue de IA en el borde e IIoT en fábricas europeas

Las empresas industriales en Alemania y los Países Bajos instalaron monitores de vibración y temperatura habilitados con IA que predicen fallos de maquinaria, apoyándose en conjuntos de chips de señal mixta de ultrabaja potencia como la plataforma de sensores Voyager4 de Analog Devices. El consorcio PREVAIL financiado por la UE asignó EUR 156 millones (USD 183,63 millones) para acelerar la inteligencia en el dispositivo, asociando a CEA-Leti y Fraunhofer con empresas emergentes sin fábrica para codesarrollar núcleos neuromórficos. La creciente digitalización de las fábricas impulsa un persistente crecimiento de dos dígitos en unidades para MCU industriales, CI de conectividad y memoria de alta gama, expandiendo el mercado europeo de circuitos integrados en economías manufactureras de tamaño mediano.

Demanda de electrónica de potencia para energías renovables en los países nórdicos

Los grandes complejos de energía eólica marina como el Hornsea 4 de 2,4 GW de Ørsted necesitan módulos de potencia de conmutación rápida para estabilizar la producción variable. Hitachi Energy envió el primer sistema STATCOM mejorado de Europa utilizando semiconductores de banda ancha al proyecto, destacando los dispositivos de nitruro de galio y carburo de silicio como habilitadores de la red eléctrica. Mientras tanto, los centros de datos nórdicos construidos con suministro 100% renovable, como el campus sueco de Microsoft de USD 3,2 mil millones, requieren cadenas de potencia de alta eficiencia, reforzando la demanda de CI avanzados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad de Fundición <10 nm Limitada dentro de Europa | -1.6% | Alemania, Países Bajos, Francia, Bélgica | Mediano plazo (2-4 años) |

| Volatilidad del Precio de la Energía que Afecta los OPEX de las Fábricas | -0.8% | Alemania, Países Bajos, Francia, Italia | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Cualificada en Semiconductores y Envejecimiento de la Fuerza Laboral | -1.1% | Alemania, Reino Unido, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad de fundición <10 nm limitada dentro de Europa

La empresa conjunta de TSMC en Dresde se centrará en nodos de 28 nm y superiores, dejando a los diseñadores europeos de teléfonos inteligentes y computación de alto rendimiento dependientes de las fábricas asiáticas para la lógica avanzada.[2]Taiwan Semiconductor Manufacturing Company Limited, "ESMC Inaugura la Fábrica de Dresde," pr.tsmc.com Las instalaciones por debajo de 10 nm exigen desembolsos superiores a USD 20 mil millones y ecosistemas EUV de primer nivel que solo un puñado de empresas puede desplegar. La línea piloto EUV de alta apertura numérica de IMEC no alcanzará escala comercial antes de 2028, prolongando la brecha tecnológica. El déficit limita la participación del mercado europeo de circuitos integrados en aceleradores de IA, silicio de radio 5G y procesadores móviles insignia.

Escasez de mano de obra cualificada en semiconductores y envejecimiento de la fuerza laboral

El Reino Unido informó que el 39% de sus empleados en semiconductores podría jubilarse en un plazo de 15 años, mientras que las universidades gradúan talento insuficiente en ingeniería de procesos para compensarlo. SEMI proyecta la necesidad de 1 millón de trabajadores adicionales en toda Europa para 2030, una brecha que amenaza con limitar la utilización de las fábricas y retrasar las rampas de producción. Los programas de aprendizaje y movilidad transfronteriza están en marcha, aunque el tiempo necesario para cultivar experiencia especializada abarca de cinco a siete años, frenando la trayectoria de crecimiento del mercado europeo de circuitos integrados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de CI: La Memoria Gana Impulso

Los componentes analógicos mantuvieron una participación de ingresos dominante del 31,85% en 2025, reflejando su ubicuidad en los circuitos de gestión de energía y detección en vehículos y automatización industrial. Los dispositivos de memoria, sin embargo, escalan más rápidamente a una CAGR del 9,08% a medida que las cargas de trabajo de IA en el borde y el infoentretenimiento en vehículos demandan almacenamiento de alto ancho de banda y baja latencia. Este cambio apunta hacia arquitecturas heterogéneas donde el procesamiento en memoria y las matrices neuromórficas comprimen la sobrecarga de movimiento de datos. Se proyecta que el tamaño del mercado europeo de circuitos integrados para chips de memoria dedicados a los sistemas avanzados de asistencia al conductor automotrices crezca a doble dígito anualmente hasta 2030, impulsado por actualizaciones de infoentretenimiento y módulos de fusión de sensores. Los dispositivos lógicos siguen siendo fundamentales para la seguridad funcional, sustentando los microcontroladores automotrices y los PLC industriales. La familia AURIX de Infineon ilustra la ventaja de Europa, combinando núcleos de control en tiempo real con bloques de ciberseguridad que cumplen con los estándares de seguridad funcional ISO 26262.

El auge de la memoria coincide con la inclinación estratégica de Europa hacia la computación descentralizada: los robots de fábrica, los nodos de redes inteligentes y los vehículos lanzadera autónomos requieren motores de inferencia a bordo. Las nuevas memorias no volátiles que combinan durabilidad con bajo consumo energético están en desarrollo conjunto por CEA-Leti y STMicroelectronics, alineándose con los llamamientos de la UE para hardware soberano de IA en el borde. Como tal, el mercado europeo de circuitos integrados continúa reequilibrándose hacia arquitecturas centradas en datos sin erosionar el papel fundamental de los analógicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nodo Tecnológico: El Legado Domina, el Borde Líder se Acelera

Los nodos superiores a 90 nm representaron el 45,08% de los ingresos de 2025, subrayando la alineación de Europa con sectores de "más que Moore" como el control de tren de potencia y la medición de redes inteligentes, donde la tolerancia a alta tensión y la calificación robusta superan la mera densidad de transistores. Los chips por debajo de 10 nm atrajeron la perspectiva de CAGR más pronunciada del 15,62%, aunque desde una base modesta, impulsados por aceleradores de IA y SoC de teléfonos inteligentes premium. El tramo de 28-90 nm ofrece el punto óptimo de costo-rendimiento para procesadores de radar automotriz y controladores industriales, manteniendo una producción de alto volumen en fábricas heredadas. El crecimiento del tamaño del mercado europeo de circuitos integrados dentro del nivel de 10-28 nm dependerá de la nueva capacidad de Dresde, que apunta a líneas FinFET de 28 nm optimizadas para la integridad de seguridad automotriz.

El concepto de prueba monolítico CFET de imec, con transistores complementarios apilados, señala la capacidad de Europa para influir en los paradigmas de escalado de la próxima década. No obstante, la traducción comercial depende de una mayor infusión de capital y la alineación del ecosistema en torno a la litografía EUV de alta apertura numérica.

Por Tamaño de Oblea: Estándar de 300 mm, 450 mm en el Horizonte

Las líneas de 300 mm generaron el 50,14% de los ingresos de 2025, posicionándolas como la columna vertebral económica de la fabricación del mercado europeo de circuitos integrados. Las empresas están evaluando obleas de ≥450 mm, proyectadas para crecer a una CAGR del 14,75%, como palanca para reducir el costo por dado en aplicaciones de potencia y señal mixta. El primer lanzamiento de productos de carburo de silicio de 200 mm de Infineon representa un hito intermedio hacia la producción de banda ancha de mayor diámetro. Los formatos más pequeños, especialmente las líneas de nitruro de galio de 150 mm en el Reino Unido, persistirán para producciones de nicho de alta mezcla y bajo volumen que sustentan los programas aeroespaciales de entrega rápida.

La adopción de sustratos de 450 mm requiere inversiones simultáneas en herramientas de litografía y metrología; el liderazgo de ASML en los Países Bajos posiciona favorablemente a Europa una vez que la demanda justifique la transición. Las ganancias de costos de obleas más grandes fluirán hacia precios competitivos para inversores automotrices y fuentes de alimentación para servidores, reforzando las ventajas de escala del mercado europeo de circuitos integrados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Automotriz se Acelera

La electrónica de consumo retuvo la mayor porción del 39,92% de los ingresos de 2025, cubriendo teléfonos inteligentes, dispositivos portátiles y nodos de hogar inteligente distribuidos por Europa Occidental. Sin embargo, los semiconductores automotrices avanzan a toda velocidad con una CAGR del 13,12% a medida que la penetración de los vehículos eléctricos se acerca al mandato de cero emisiones de la UE para 2035. Las arquitecturas definidas por software con controladores de dominio centralizados requieren conmutadores de red de alta velocidad y pasarelas zonales, impulsando la demanda de chips lógicos, analógicos y de memoria de forma conjunta. Se prevé que el tamaño del mercado europeo de circuitos integrados para módulos de potencia automotrices se duplique aproximadamente entre 2025 y 2030 a medida que los inversores de tracción de carburo de silicio escalan en segmentos de vehículos convencionales.

La automatización industrial, impulsada por las actualizaciones de IIoT, añade una capa de crecimiento constante, mientras que el silicio para centros de datos en los países nórdicos se beneficia de la abundante energía renovable. Los compradores del sector aeroespacial y de defensa impulsan los márgenes a través de diseños de nitruro de galio de alta fiabilidad y resistentes a la radiación financiados por los programas de satélites de la Agencia Espacial Europea.

Análisis Geográfico

El liderazgo de Alemania en el mercado europeo de circuitos integrados se derivó de una participación de ingresos del 28,95% en 2025, respaldado por la proximidad a los OEM automotrices y las grandes inversiones en fábricas, como la empresa conjunta de TSMC en Dresde de EUR 10 mil millones (USD 11,77 mil millones). La Fábrica de Energía Inteligente de Infineon, apoyada por EUR 1 mil millones (USD 1,18 mil millones) en subvenciones de la Ley de Chips de la UE, amplió la capacidad de suministro regional para dispositivos de potencia y microcontroladores. A pesar de los altos costos de electricidad industrial, Alemania aprovechó una base madura de talento en ingeniería y una estrecha integración OEM-proveedor, reforzando su estatus de centro. Institutos de investigación como Fraunhofer IIS aceleraron el desarrollo de chips avanzados de redes en vehículos, manteniendo derrames tecnológicos hacia segmentos adyacentes.

Italia emergió como la localidad de más rápido crecimiento con una perspectiva de CAGR del 8,34% hasta 2031, catalizada por la aprobación de EUR 1,3 mil millones (USD 1,53 mil millones) de la Comisión Europea para la instalación de integración de chiplets de Silicon Box en Catania. La iniciativa desbloquea servicios de envasado de vanguardia previamente no disponibles en Europa, posicionando a Italia como ancla para la integración heterogénea en cargas de trabajo de IA, centros de datos y automotrices. STMicroelectronics impulsó aún más el impulso local al aumentar la producción de obleas de carburo de silicio de 200 mm para inversores de tracción, alineándose con la considerable base de proveedores de nivel 1 automotriz de Italia.

Francia, el Reino Unido y las naciones nórdicas representan conjuntamente una creciente porción de la demanda. Francia aprovechó los activos de I+D de CEA-Leti para impulsar dispositivos de radiofrecuencia de GaN sobre silicio hacia plataformas espaciales, mientras que el sitio de Tours de ST continuó suministrando módulos de potencia de alta fiabilidad a Airbus y Safran. El clúster de semiconductores compuestos del Reino Unido en Newport aprovechó la experiencia en GaN para estaciones base de macroceldas 5G, asegurando el posicionamiento competitivo europeo incluso después del Brexit. Los países nórdicos, especialmente Suecia y Dinamarca, captaron inversiones en electrónica de potencia vinculadas a la energía eólica marina y los centros de datos alimentados por energías renovables, permitiendo un ciclo virtuoso entre la energía verde y las necesidades de fabricación de semiconductores.

Panorama Competitivo

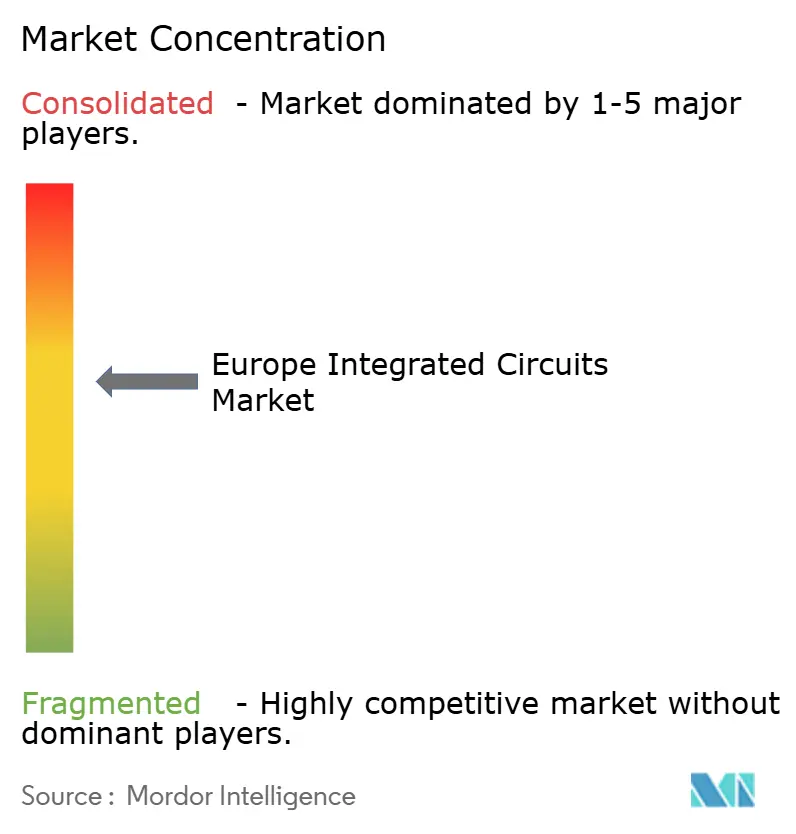

El mercado europeo de circuitos integrados está moderadamente concentrado: los cinco principales proveedores mantuvieron la mayoría de los ingresos combinados en 2024, creando un escenario competitivo donde los campeones regionales y las fundiciones multinacionales compiten por los sockets automotrices e industriales. Infineon, STMicroelectronics y NXP fortalecieron sus posiciones aprovechando los incentivos de la Ley de Chips de la UE para expandir los inicios de obleas en la región. La adquisición de USD 2,5 mil millones del negocio de Ethernet Automotriz de Marvell por parte de Infineon proporciona diferenciación a nivel de sistema para vehículos definidos por software, mientras que ST profundizó la integración vertical con expansiones de capacidad de SiC de front-end en Italia.

Los actores globales como ON Semiconductor y Texas Instruments continuaron construyendo huellas de distribución y ensamblaje europeas, con ON Semiconductor completando una adquisición de USD 115 millones de los activos JFET de SiC de Qorvo para ampliar su gama de módulos EliteSiC. Mientras tanto, el consorcio ESMC, compuesto por TSMC, Bosch, Infineon y NXP, comenzó a construir la primera fundición de juego puro con capacidad FinFET de Europa, proporcionando a la región autonomía parcial en geometrías de 28 nm y generando 2.000 empleos directos. El auge del envasado avanzado como capa de diferenciación abrió oportunidades de espacio en blanco para empresas emergentes como Silicon Box y Black Semiconductor, esta última asegurando EUR 254,4 millones (USD 299,45 millones) para industrializar soluciones de interconexión basadas en grafeno.

Los compromisos de sostenibilidad se han convertido en diferenciadores: GlobalFoundries se comprometió a cero emisiones netas para 2050 y un mayor uso de energía carbono neutral en su línea de Dresde, respondiendo a las regulaciones de taxonomía de la UE.[4]GlobalFoundries, "GlobalFoundries se Compromete con Cero Emisiones Netas," gf.com La protección de la propiedad intelectual también ganó prominencia; la compra de Secure-IC por parte de Cadence refuerza la seguridad en el chip para los clientes automotrices europeos que migran a actualizaciones inalámbricas. Este mosaico de IDM, actores con fábrica reducida y empresas especializadas en envasado establece un escenario dinámico para el mercado europeo de circuitos integrados hasta 2030.

Líderes de la Industria de Circuitos Integrados de Europa

-

Intel Corporation

-

Texas Instruments Inc

-

Analog Devices Inc

-

Infineon Technologies AG

-

STMicroelectronics N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Infineon adquirió la unidad de Ethernet Automotriz de Marvell por USD 2,5 mil millones para mejorar las soluciones de vehículos definidos por software.

- Febrero de 2025: Infineon recibió EUR 1 mil millones (USD 1,13 mil millones) en financiación de la Ley de Chips de la UE para su Fábrica de Energía Inteligente de Dresde, parte de un proyecto de USD 5 mil millones que se espera añada 1.000 empleos.

- Febrero de 2025: SkyWater Technology acordó adquirir la fábrica de 200 mm de Austin de Infineon, preservando casi 1.000 puestos de trabajo y ampliando la capacidad de chips fundamentales.

- Enero de 2025: NXP aseguró un préstamo del Banco Europeo de Inversiones de EUR 1 mil millones para aumentar la I+D en cinco naciones de la UE.

Alcance del Informe del Mercado de Circuitos Integrados de Europa

Los circuitos integrados (CI) son dispositivos electrónicos compactos que integran múltiples componentes, como transistores, resistencias, condensadores y diodos, en una sola pieza de material semiconductor, típicamente silicio. Esta integración facilita la creación de circuitos complejos capaces de realizar diversas funciones dentro de una pequeña huella física.

Para la estimación del mercado, se ha rastreado los ingresos generados por las ventas de varios tipos de circuitos integrados que se utilizan en diversas industrias, como la electrónica de consumo, la automotriz, las TI y las telecomunicaciones, la fabricación y la automatización, en toda Europa.

El mercado europeo de circuitos integrados está segmentado por tipo (CI analógico, CI lógico, memoria y micro [microprocesador, microcontroladores y procesadores de señal digital]) e industria de usuario final (electrónica de consumo, automotriz, TI y telecomunicaciones, y fabricación y automatización). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| CI Analógico | |

| CI Lógico | |

| Memoria | Micro (MPU) |

| Micro (MCU) | |

| Procesadores de Señal Digital |

| <10 nm |

| 10 – 28 nm |

| 28 – 90 nm |

| >90 nm |

| ≤ 200 mm |

| 300 mm |

| ≥ 450 mm |

| Electrónica de Consumo |

| Automotriz |

| TI y Telecomunicaciones |

| Automatización Industrial y de Fábricas |

| Centros de Datos y Nube |

| Aeroespacial y Defensa |

| Dispositivos Sanitarios |

| Alemania |

| Francia |

| Reino Unido |

| Italia |

| España |

| Países Bajos |

| Países Nórdicos (Suecia, Finlandia, Dinamarca, Noruega) |

| Resto de Europa |

| Por Tipo de CI | CI Analógico | |

| CI Lógico | ||

| Memoria | Micro (MPU) | |

| Micro (MCU) | ||

| Procesadores de Señal Digital | ||

| Por Nodo Tecnológico | <10 nm | |

| 10 – 28 nm | ||

| 28 – 90 nm | ||

| >90 nm | ||

| Por Tamaño de Oblea | ≤ 200 mm | |

| 300 mm | ||

| ≥ 450 mm | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Automotriz | ||

| TI y Telecomunicaciones | ||

| Automatización Industrial y de Fábricas | ||

| Centros de Datos y Nube | ||

| Aeroespacial y Defensa | ||

| Dispositivos Sanitarios | ||

| Por País | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Países Nórdicos (Suecia, Finlandia, Dinamarca, Noruega) | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de circuitos integrados?

El mercado europeo de circuitos integrados se situó en USD 60,72 mil millones en 2026.

¿A qué velocidad crecerá el mercado europeo de circuitos integrados hasta 2031?

Se prevé que los ingresos aumenten hasta USD 88,93 mil millones en 2031, lo que representa una CAGR del 7,92% durante el período de pronóstico (2026-2031).

¿Qué segmento se expande más rápidamente?

Las aplicaciones automotrices registran el crecimiento más rápido, avanzando a una CAGR del 13,12% gracias a la demanda de semiconductores para vehículos eléctricos.

¿Por qué Alemania domina el mercado europeo de circuitos integrados?

Alemania combina una gran demanda de OEM automotrices con importantes inversiones en fábricas, lo que resulta en una participación de ingresos del 28,95% en 2025.

¿Cuál es el principal cuello de botella para las ambiciones semiconductoras de Europa?

La escasez de capacidad de fundición por debajo de 10 nm obliga a los diseñadores a depender de las fábricas asiáticas para la lógica avanzada, limitando las perspectivas de soberanía regional.

¿Cómo se está abordando la brecha de talento?

La industria y los gobiernos están lanzando programas de aprendizaje y formación transfronteriza, aunque SEMI estima que Europa aún necesita 1 millón de trabajadores adicionales para 2030.

Última actualización de la página el: