Tamaño y Participación del Mercado de Circuitos Integrados de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

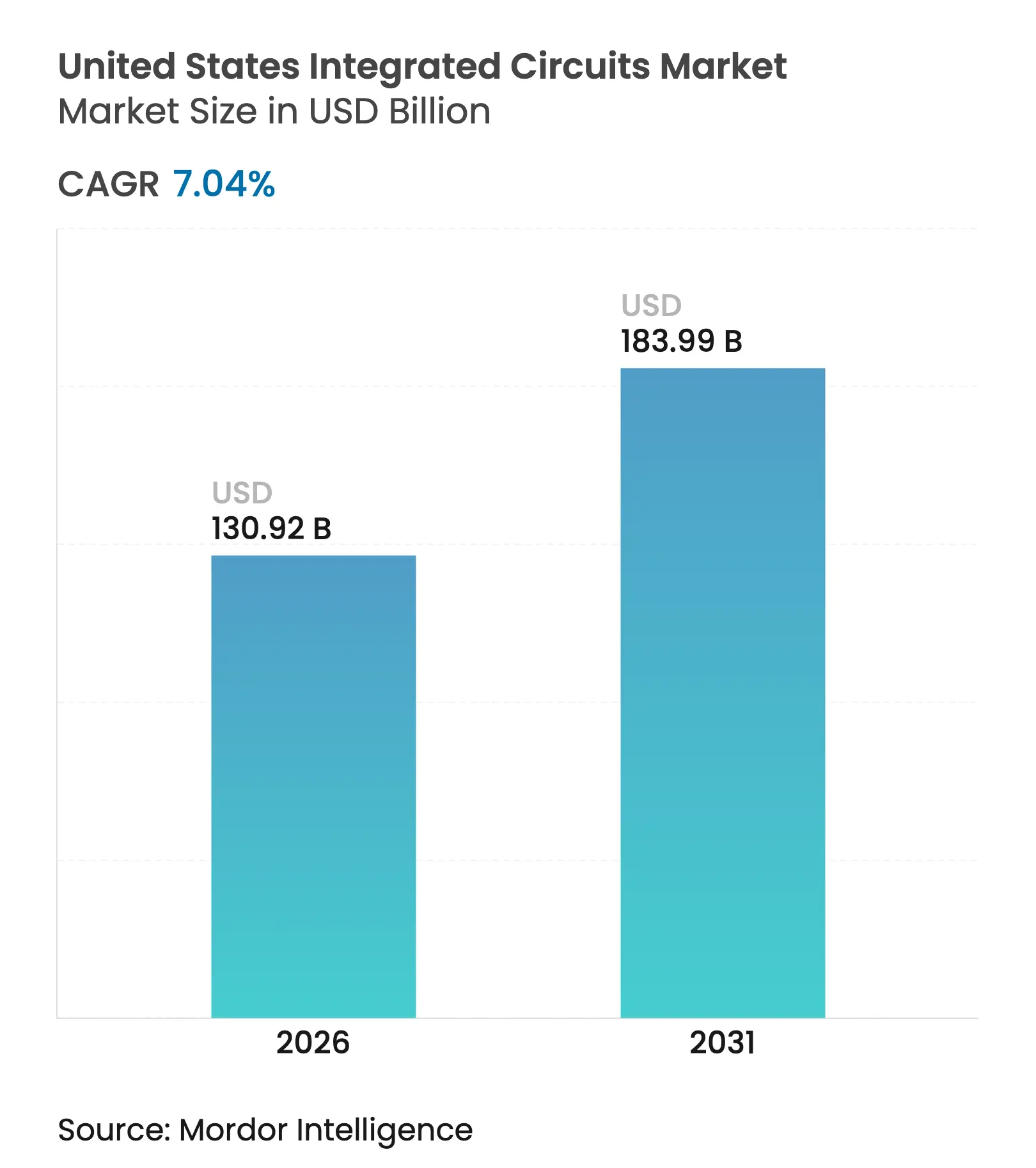

| Tamaño del Mercado (2026) | 130.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 183.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.04% CAGR |

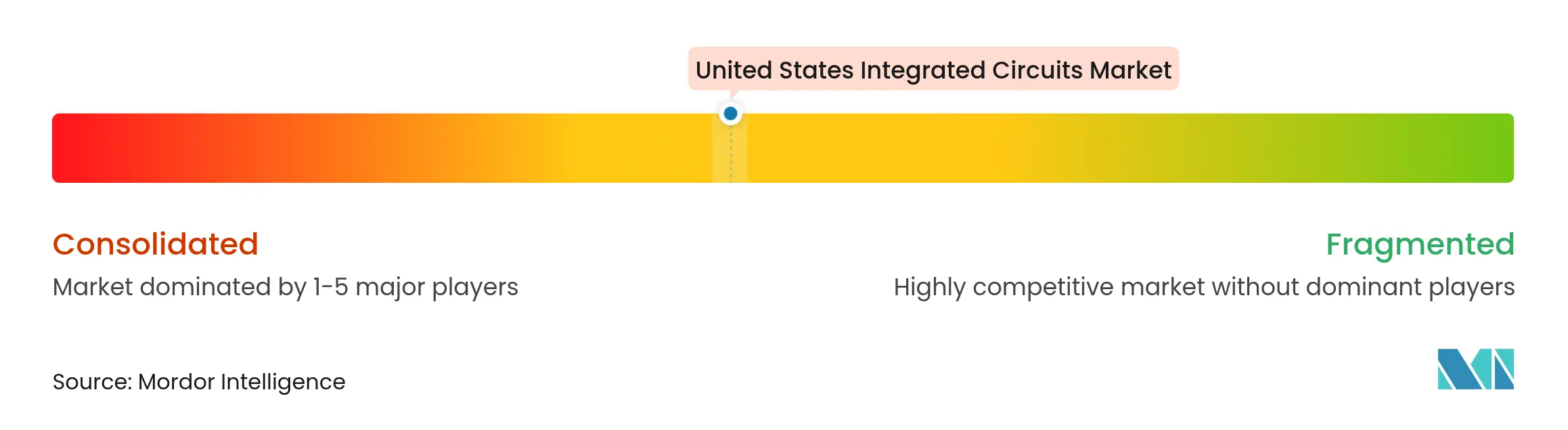

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Integrados de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de circuitos integrados de los Estados Unidos en 2026 se estima en USD 130,92 mil millones, creciendo desde el valor de 2025 de USD 122,31 mil millones con proyecciones para 2031 que muestran USD 183,99 mil millones, creciendo a una CAGR del 7,04% durante 2026-2031. Esta expansión se originó en incentivos federales que desbloquearon USD 450 mil millones en compromisos de capacidad del sector privado, la creciente demanda de hardware de inteligencia artificial y la renovada atención a la seguridad de la cadena de suministro. Los fabricantes ampliaron su presencia nacional para asegurar créditos fiscales a largo plazo y un acceso simplificado a equipos de fabricación avanzada, mientras que los proveedores de nube forjaron asociaciones directas de silicio que acortaron los ciclos de diseño y aumentaron la utilización de las fundiciones. Los nodos de proceso maduros mantuvieron el liderazgo en volumen, pero las agresivas migraciones de nodos a 7 nm e inferiores redirigieron el capital hacia la litografía EUV, desencadenando el mayor ciclo de gasto en equipos desde 2020. Los fuertes vientos favorables de la electrificación vehicular, los mandatos de fundición de confianza en el sector aeroespacial y el despliegue de 5G/6G diversificaron aún más la base de ingresos y limitaron la ciclicidad. El mayor cumplimiento normativo, la escasez de talento cerca de las nuevas fábricas y la incertidumbre en los controles de exportación moderaron el crecimiento, aunque no descarrilaron las inversiones planificadas.

Conclusiones Clave del Informe

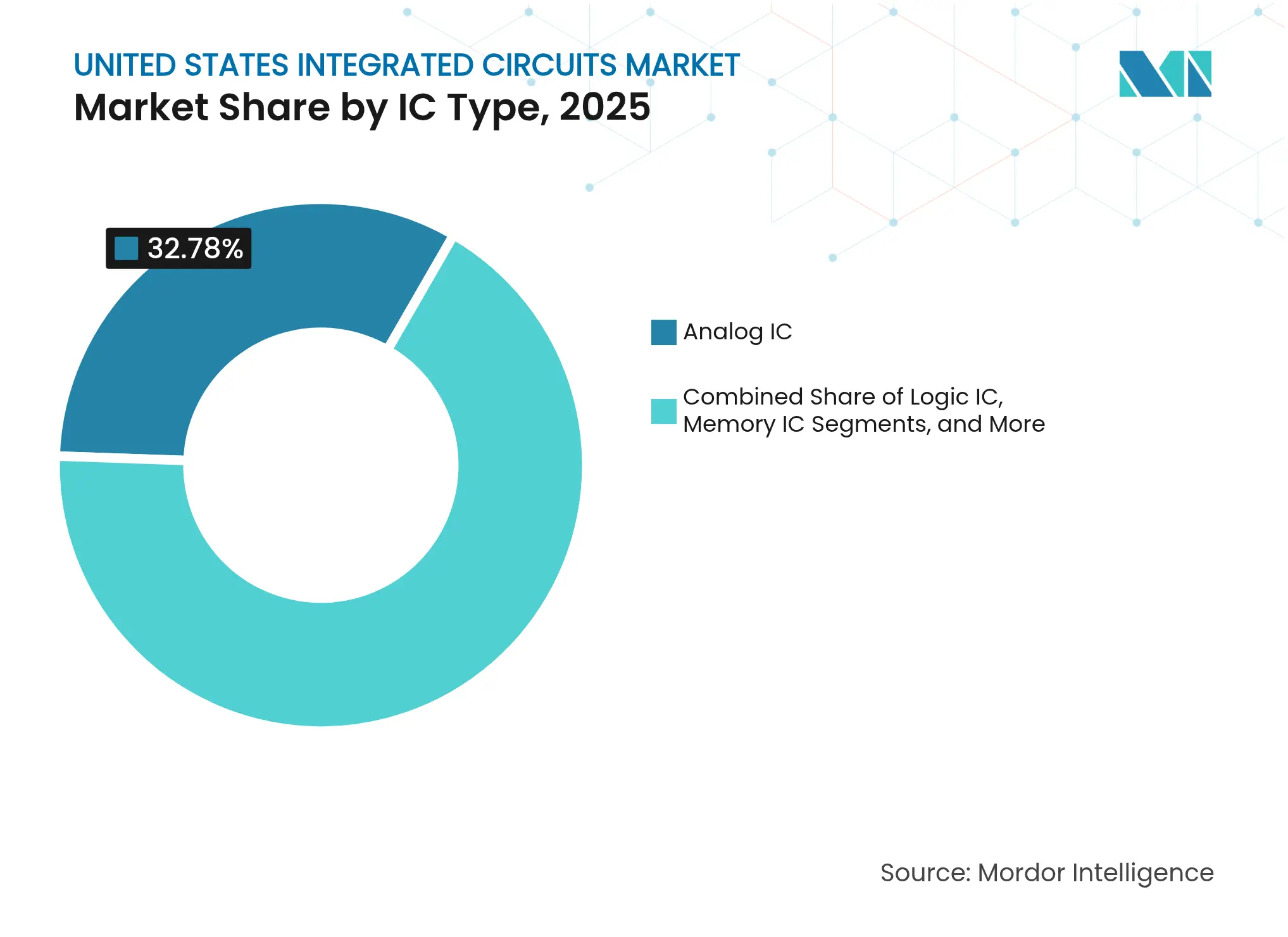

- Por tipo de CI, los dispositivos analógicos lideraron con una participación del 32,78% en el mercado de circuitos integrados de los Estados Unidos en 2025, mientras que los CI de memoria están proyectados para expandirse a una CAGR del 10,32% hasta 2031.

- Por industria de usuario final, la electrónica de consumo contribuyó con el 34,72% de los ingresos en 2025, mientras que las aplicaciones automotrices y de vehículos eléctricos están proyectadas para crecer a una CAGR del 12,34% hasta 2031.

- Por nodo de proceso, las tecnologías superiores a 65 nm representaron el 44,88% del tamaño del mercado de circuitos integrados de los Estados Unidos en 2025, mientras que los nodos de ≤7 nm avanzan a una CAGR del 10,18%.

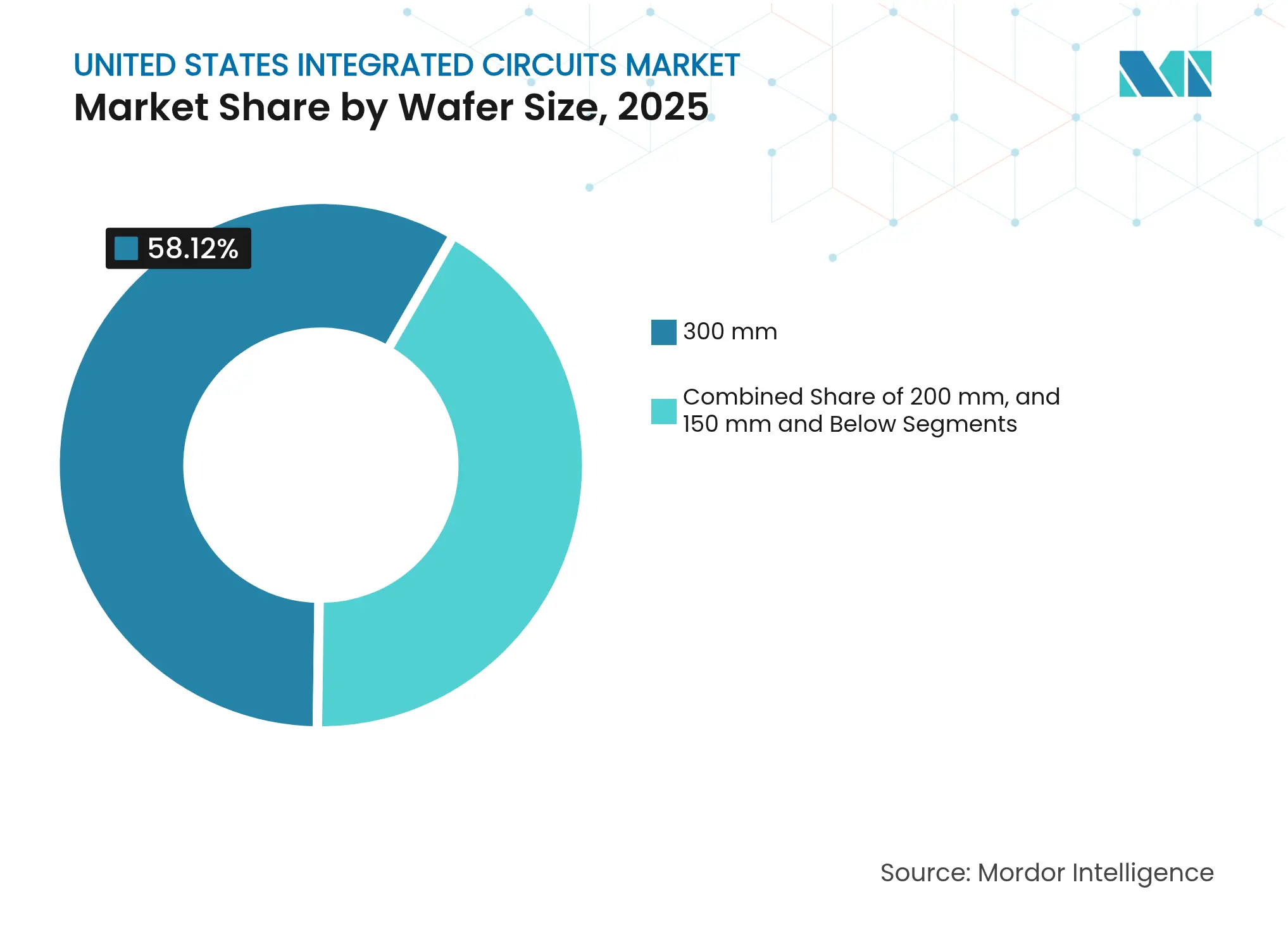

- Por tamaño de oblea, los sustratos de 300 mm comandaron el 58,12% de la participación del tamaño del mercado de circuitos integrados de los Estados Unidos en 2025 y se están expandiendo a una CAGR del 9,05%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Circuitos Integrados de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Capacidad Impulsada por la Ley Federal CHIPS y Ciencia | +2.1% | Nacional, concentrado en Arizona, Texas y Ohio | Largo plazo (≥ 4 años) |

| Creciente Demanda de Chips para Centros de Datos de IA y HPC de los Gigantes de la Nube de EE. UU. | +1.8% | Nacional, con concentraciones en California, Washington y Virginia | Mediano plazo (2-4 años) |

| Cambio en el Tren de Potencia de Vehículos Eléctricos que Acelera la Adopción de CI de SiC y GaN | +1.3% | Nacional, con centros automotrices en Míchigan, Tennessee, Texas | Mediano plazo (2-4 años) |

| Mandatos de Microelectrónica Segura para Defensa y Aeroespacial | +0.9% | Nacional, concentrado en regiones de contratistas de defensa | Largo plazo (≥ 4 años) |

| Despliegue de 5G/6G que Cataliza la Producción de CI de Radiofrecuencia de Extremo Frontal en EE. UU. | +0.7% | Nacional, con enfoque en infraestructura de telecomunicaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de capacidad impulsada por la Ley Federal CHIPS y Ciencia

La ley promulgada en 2022 alentó más de USD 450 mil millones en anuncios de fábricas en 18 proyectos programados para iniciar obras en 2025, incluido el campus de USD 165 mil millones de TSMC en Arizona y el complejo de USD 20 mil millones de Intel en Ohio. Las normas del Departamento del Tesoro proporcionaron créditos de inversión del 25% que redujeron los períodos de recuperación para el empaquetado avanzado y la integración 2,5D/3D, revirtiendo décadas de migración al extranjero y agrupando ecosistemas alrededor de Phoenix, Austin y Columbus.[1]Departamento del Tesoro de EE. UU., "El Departamento del Tesoro de EE. UU. publica normas finales para fortalecer la industria de semiconductores de EE. UU.," home.treasury.gov

Creciente demanda de chips para centros de datos de IA y HPC

Los hiperescaladores de nube triplicaron la demanda de memoria de alto ancho de banda, llevando los ingresos de HBM de Micron a superar USD 1 mil millones en el segundo trimestre de 2025. La escasa oferta de líneas de empaquetado avanzado impulsó a las fundiciones coreanas y taiwanesas a localizar soluciones de chiplets 2,5D con GAA de 2 nm para clientes estadounidenses, profundizando los vínculos directos entre proveedor y cliente que eludían a los intermediarios fabless tradicionales.

Cambio en el tren de potencia de vehículos eléctricos que acelera la adopción de CI de SiC y GaN

Los dispositivos de banda ancha amplia mejoraron la eficiencia en los inversores de tracción, impulsando contratos de suministro a largo plazo como el acuerdo plurianual EliteSiC de onsemi con Volkswagen Group, que también desencadenó un plan de expansión de obleas en la República Checa. Los ciclos de calificación automotriz y la escasez de sustratos impulsaron la integración vertical, con fábricas de EE. UU. añadiendo líneas de SiC de 200 mm cerca de Detroit y Chattanooga para acortar la logística.

Mandatos de microelectrónica segura para defensa y aeroespacial

Las normas de adquisición del Departamento de Defensa emitidas en 2024 prohibieron chips chinos específicos, canalizando programas clasificados hacia fundiciones domésticas de confianza operadas por Intel y BAE Systems. La política se expandió más allá de misiles y satélites hacia infraestructura crítica, generando una demanda constante y de bajo volumen de lógica antifalsificación y memoria endurecida contra radiación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Aguda de Talento a Nivel de Fábrica en los Principales Centros de EE. UU. | -1.4% | Arizona, Texas, Ohio | Corto plazo (≤ 2 años) |

| Escalada de Costos de Cumplimiento Ambiental en Estados con Alta Regulación | -0.8% | California, Nueva York | Mediano plazo (2-4 años) |

| Intensidad de Gasto de Capital y Largos Períodos de Recuperación que Limitan la Entrada de Fábricas Más Pequeñas | -0.6% | Nacional | Largo plazo (≥ 4 años) |

| Incertidumbre en los Controles de Exportación sobre Herramientas Avanzadas EUV/DUV que Impactan la Migración de Nodos | -0.5% | Nacional, afectando fábricas de nodos avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez aguda de talento a nivel de fábrica en los principales centros

El mercado de circuitos integrados de los Estados Unidos enfrentó proyecciones de una brecha de 67.000 a 70.000 trabajadores para 2030, concentrada cerca de las nuevas fábricas en Arizona, Texas y Ohio. Micron respondió formando una Red de Semiconductores de Instituciones al Servicio de Minorías que abarca 15 universidades, aunque los plazos de formación de técnicos de 18 a 24 meses superaron los cronogramas de construcción.[2]Micron Technology, "Micron amplía las colaboraciones de desarrollo de la fuerza laboral para satisfacer la futura demanda de empleos en semiconductores," micron.com La inflación salarial fue del 20-30% para conjuntos de habilidades críticas, añadiendo a los costos operativos.

Escalada de costos de cumplimiento ambiental en estados con alta regulación

Las normas actualizadas de calidad del aire de California y las restricciones sobre PFAS elevaron el gasto en nuevas fábricas en USD 50-100 millones por proyecto, mientras que las directrices de filtración del NIST aumentaron el capital de salas limpias en un 15-20%. Estas cargas dirigieron varios proyectos de expansión hacia Arizona y Texas, donde los regímenes de cumplimiento eran menos costosos, aunque las consideraciones de estrés hídrico requirieron inversiones adicionales en sistemas de recuperación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de CI: Liderazgo de la memoria en cargas de trabajo de IA

Los dispositivos de memoria registraron un pronóstico de CAGR del 10,32% entre 2026-2031, eclipsando a todas las demás categorías a medida que los aceleradores de IA demandaban soluciones HBM apiladas y LPDDR de bajo consumo. Los CI analógicos, no obstante, controlaron la mayor porción del mercado de circuitos integrados de los Estados Unidos con el 32,78% en 2025. Los ingresos de lógica y microcomponentes siguieron, respaldados por aplicaciones integradas en control industrial y seguridad automotriz.

Las ventas de HBM de Micron por USD 1 mil millones en el segundo trimestre de 2025 subrayaron la creciente ventana de monetización para los centros de datos con alta demanda de ancho de banda. La inversión continua en tecnología de apilamiento 2,5D diferenció a los proveedores que podían entregar interposers de vía a través del silicio a escala. En contraste, los microcontroladores registraron ganancias incrementales a medida que los fabricantes de equipos originales migraron hacia controladores de dominio integrados que consolidaron chips discretos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nodo de Proceso: La competencia por el liderazgo se intensifica

Se prevé que los nodos de 7 nm e inferiores se comporten a una CAGR del 10,18% como el principal campo de batalla para el liderazgo en rendimiento por vatio, aunque los nodos de >65 nm representaron el 44,88% de los envíos en 2025. Intel reveló pruebas de cinta del nodo 18A para clientes externos, señalando la intención de igualar a TSMC y Samsung en la frontera tecnológica.

Los sistemas EUV de alta apertura numérica con un precio de USD 360 millones crearon altas barreras de entrada que solo un puñado de actores podía superar, reforzando la dinámica de oligopolio. Las normas de control de exportaciones sobre equipos EUV restringieron aún más la oferta, convirtiendo la adquisición doméstica de herramientas en una prioridad estratégica para las fábricas de EE. UU. Los nodos maduros de 28 nm y 45 nm sostuvieron las carteras automotrices e industriales donde los costos de rediseño superaban las ganancias de rendimiento.

Por Tamaño de Oblea: La ventaja de escala de 300 mm se fortalece

El formato de 300 mm capturó el 58,12% del mercado de circuitos integrados de los Estados Unidos en 2025 y se prevé que crezca a una CAGR del 9,05%, impulsado por más de USD 400 mil millones en desembolsos globales de equipos hasta 2027. Dieciocho fábricas programadas para el inicio de construcción en 2025 incluyeron 15 dedicadas a 300 mm, destacando el atractivo ininterrumpido de los sustratos más grandes.

Los proveedores de memoria y lógica priorizaron los 300 mm por la eficiencia de costo por dado, mientras que las empresas de semiconductores analógicos y compuestos preservaron los activos de 200 mm para servir líneas de menor volumen y mayor margen. La reutilización de equipos de fábricas de DRAM heredadas compensó parcialmente la intensidad de capital, aunque aún se requerían nuevas herramientas de litografía, planarización química mecánica y metrología para la conversión de vanguardia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La electrificación automotriz supera el dominio del consumidor

La electrónica de consumo mantuvo el 34,72% de la participación del mercado de circuitos integrados de los Estados Unidos en 2025, ya que los teléfonos inteligentes, los dispositivos portátiles y las consolas de videojuegos continuaron absorbiendo altos volúmenes de chips de señal mixta y gestión de energía. Las aplicaciones automotrices y de vehículos eléctricos son ahora el segmento de usuarios de más rápido crecimiento, con una CAGR del 12,34% proyectada hasta 2031, ya que los inversores de tracción, los sistemas de gestión de baterías y los dominios de ADAS requieren semiconductores de banda ancha más amplia y controladores de dominio. Los clientes de TI y telecomunicaciones —principalmente operadores de centros de datos a hiperescala y constructores de infraestructura 5G— impulsan la absorción actual de aceleradores de IA y memoria de alto ancho de banda, acelerando el cambio hacia el empaquetado avanzado en el mercado de circuitos integrados de los Estados Unidos. El sector de automatización industrial y robótica continúa especificando microcontroladores robustos y procesadores en tiempo real que optimizan el rendimiento de las fábricas, reforzando una demanda resiliente en los nodos maduros de 45-65 nm donde las ventajas de costo siguen siendo decisivas. Colectivamente, estas dinámicas mantienen al sector de consumo en la posición de liderazgo, pero señalan un giro estructural hacia plataformas de movilidad, nube e industria que demandan mayor contenido de semiconductores por unidad.

Los compradores de defensa, aeroespacial e infraestructura crítica intensificaron el abastecimiento desde fábricas domésticas de confianza tras los mandatos de seguridad de 2024, generando una demanda de larga cola para lógica endurecida contra radiación y memoria segura que conllevan primas de margen sobre los dispositivos comerciales. La salud y los dispositivos médicos añadieron un vector de crecimiento complementario, ya que los sistemas de monitoreo inalámbrico avanzaron a una CAGR del 12% y se proyectó que el nicho de microimplantes alcanzara USD 27 mil millones para 2028, ampliando el tamaño del mercado de circuitos integrados de los Estados Unidos para diseños biocompatibles de ultra bajo consumo. Innovadores aeroespaciales como Honeywell adoptaron las plataformas de microcontroladores de alto rendimiento de NXP para vuelos autónomos, subrayando cómo la aviónica de criticidad mixta eleva la demanda de procesamiento determinístico y características de seguridad avanzadas. Los usuarios finales industriales, mientras tanto, actualizaron los controladores lógicos programables heredados y las redes de sensores a controladores de borde habilitados para IA, elevando las tasas de incorporación de DRAM integrada y CI de conectividad segura. A medida que estos sectores verticales maduran, una base de clientes diversificada amortigua las oscilaciones cíclicas en los dispositivos de consumo y ancla la visibilidad de ingresos a largo plazo en toda la industria de circuitos integrados de los Estados Unidos.

Análisis Geográfico

California, Arizona y Washington históricamente anclaron la actividad de diseño y fabricación, con Silicon Valley manteniendo el liderazgo en I+D y Phoenix evolucionando hacia el mayor corredor de fábricas de próxima generación del país tras el compromiso de segunda fase de USD 65 mil millones de TSMC. Texas se convirtió en una potencia paralela a medida que Samsung expandió su presencia en Austin y GlobalFoundries actualizó las líneas heredadas en el triángulo tecnológico del estado.

Los estados del Medio Oeste y del Noreste ascendieron rápidamente bajo los incentivos de la Ley CHIPS. Ohio aseguró el campus de primera fase de USD 20 mil millones de Intel y presionó por módulos futuros que podrían elevar el gasto agregado a USD 100 mil millones en 10 años. El norte del estado de Nueva York acogió el megaproyecto de memoria dinámica de acceso aleatorio de USD 50 mil millones de Micron, revitalizando una región que perdió participación durante la ola de deslocalización de la década de 2010.

Las prioridades de defensa y aeroespacial remodelaron las asignaciones regionales. La proximidad de Virginia a las agencias federales creó una demanda estable de microelectrónica segura, mientras que el clúster de satélites de Colorado impulsó oportunidades de nicho en lógica endurecida contra radiación. Estos patrones ilustraron cómo el mercado de circuitos integrados de los Estados Unidos alineó la capacidad no solo con el costo y la logística, sino también con la seguridad, el talento y la proximidad al mercado final.

Panorama Competitivo

El mercado de circuitos integrados de los Estados Unidos mostró una concentración moderada. Intel, TSMC y Samsung mantuvieron ventajas de escala en nodos de 7 nm e inferiores, mientras que Micron, Texas Instruments y Analog Devices dominaron los nichos de memoria y señal mixta. GlobalFoundries aseguró acuerdos de compra a largo plazo con Apple y SpaceX a través de su programa de relocalización de USD 16 mil millones que enfatizó la fotónica de silicio y el empaquetado avanzado.[4]GlobalFoundries Inc., "GlobalFoundries anuncia una inversión de USD 16 mil millones en EE. UU. para relocalizar la fabricación esencial de chips y acelerar el crecimiento de la IA," gf.com

La diferenciación tecnológica se convirtió en la principal palanca competitiva. El modelo IDM 2.0 de Intel combinó fábricas internas y servicios de fundición externos, posicionando a la empresa para monetizar la entrega trasera PowerVia junto con los transistores RibbonFET. Samsung respondió con la producción de puerta en todo el perímetro de 2 nm combinada con interposers 2,5D para aceleradores de IA, consolidando asociaciones con innovadores de la nube. Los actores analógicos invirtieron en propiedad intelectual de SiC, GaN y gestión de energía de precisión que generó primas de margen a pesar de los menores volúmenes de obleas.

Los cambios regulatorios reforzaron a los actores domésticos. Las adiciones a los controles de exportación de diciembre de 2024 restringieron el acceso de los competidores a EUV y la propiedad intelectual de aceleradores de IA, canalizando las cargas de trabajo sensibles hacia las fábricas de confianza de EE. UU. Simultáneamente, los costos de cumplimiento y la documentación favorecieron a los actores establecidos con estructuras de gobernanza maduras, ampliando la ventaja competitiva frente a los nuevos entrantes más pequeños.

Líderes de la Industria de Circuitos Integrados de los Estados Unidos

Intel Corporation

Texas Instruments Inc

Analog Devices Inc

Infineon Technologies AG

STMicroelectronics N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: GlobalFoundries anunció una inversión de USD 16 mil millones en EE. UU. para relocalizar la fabricación esencial de chips y acelerar el crecimiento de la IA, en colaboración con Apple y SpaceX.

- Marzo de 2025: TSMC aumentó su inversión planificada en EE. UU. a USD 165 mil millones, abarcando tres fábricas, dos sitios de empaquetado avanzado y un centro de I+D que se espera cree 40.000 puestos de trabajo en construcción.

- Marzo de 2025: Micron reportó ingresos récord en el segundo trimestre de 2025 de USD 8,05 mil millones con ventas en centros de datos triplicándose interanualmente, impulsadas por la demanda de HBM.

- Febrero de 2025: Intel confirmó la disponibilidad de su nodo 18A, prometiendo ganancias del 15% en rendimiento por vatio y un aumento del 30% en densidad sobre Intel 3.

Alcance del Informe del Mercado de Circuitos Integrados de los Estados Unidos

Los circuitos integrados (CI) son dispositivos electrónicos compactos que integran múltiples componentes —como transistores, resistencias, condensadores y diodos— en una sola pieza de material semiconductor, típicamente silicio. Esta integración facilita la creación de circuitos complejos capaces de realizar diversas funciones dentro de una pequeña huella física.

Para la estimación del mercado, se realiza un seguimiento de los ingresos generados por las ventas de varios tipos de circuitos integrados que se utilizan en diversas industrias, como electrónica de consumo, automotriz, TI y telecomunicaciones, fabricación y automatización, en los Estados Unidos.

El mercado de circuitos integrados de los Estados Unidos está segmentado por tipo (CI analógico, CI lógico, memoria y micro [microprocesadores, microcontroladores y procesadores de señal digital]), industria de usuario final (electrónica de consumo, automotriz, TI y telecomunicaciones, y fabricación y automatización). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| CI Analógico | |

| CI Lógico | |

| CI de Memoria | |

| Microcomponentes | Microprocesadores (MPU) |

| Microcontroladores (MCU) | |

| Procesadores de Señal Digital (DSP) |

| ≤7 nm |

| 10–16 nm |

| 22–28 nm |

| 45–65 nm |

| >65 nm (Nodos Maduros) |

| 300 mm |

| 200 mm |

| 150 mm e Inferior |

| Electrónica de Consumo |

| Automotriz y Vehículos Eléctricos |

| TI y Telecomunicaciones – Centros de Datos e Infraestructura 5G |

| Automatización Industrial y Robótica |

| Aeroespacial y Defensa |

| Salud y Dispositivos Médicos |

| Por Tipo de CI | CI Analógico | |

| CI Lógico | ||

| CI de Memoria | ||

| Microcomponentes | Microprocesadores (MPU) | |

| Microcontroladores (MCU) | ||

| Procesadores de Señal Digital (DSP) | ||

| Por Nodo de Proceso | ≤7 nm | |

| 10–16 nm | ||

| 22–28 nm | ||

| 45–65 nm | ||

| >65 nm (Nodos Maduros) | ||

| Por Tamaño de Oblea | 300 mm | |

| 200 mm | ||

| 150 mm e Inferior | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Automotriz y Vehículos Eléctricos | ||

| TI y Telecomunicaciones – Centros de Datos e Infraestructura 5G | ||

| Automatización Industrial y Robótica | ||

| Aeroespacial y Defensa | ||

| Salud y Dispositivos Médicos | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de circuitos integrados de los Estados Unidos?

El mercado fue valorado en USD 130,92 mil millones en 2026 y se proyecta que crezca a USD 183,99 mil millones para 2031.

¿Qué categoría de CI se está expandiendo más rápidamente en los Estados Unidos?

Se espera que los CI de memoria registren una CAGR del 10,32% entre 2026-2031, impulsados por las necesidades de IA y computación de alto ancho de banda.

¿Qué tan grande es la brecha de fuerza laboral que enfrentan las fábricas de semiconductores de EE. UU.?

Los pronósticos de la industria apuntan a una escasez de 67.000 a 70.000 técnicos e ingenieros para 2030 en los principales centros de expansión.

¿Por qué las obleas de 300 mm son tan dominantes?

Las economías de escala y el menor costo por dado impulsaron una participación de mercado del 58,12% para los 300 mm en 2025, con un crecimiento adicional respaldado por USD 400 mil millones en gasto global en equipos.

¿Cómo afectan las normas de control de exportaciones de EE. UU. al mercado?

Las restricciones sobre herramientas de litografía avanzada y ciertos chips de IA limitan el acceso extranjero, dirigiendo la producción sensible hacia fundiciones domésticas de confianza y configurando la dinámica competitiva.

¿Qué estados de EE. UU. están atrayendo más nuevas fábricas de semiconductores?

Arizona, Texas y Ohio lideran la nueva construcción debido a incentivos favorables, disponibilidad de terrenos y políticas estatales de apoyo.

Última actualización de la página el: