Tamaño y Cuota del Mercado de Servicios de Chárter de Jets Privados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.86% CAGR |

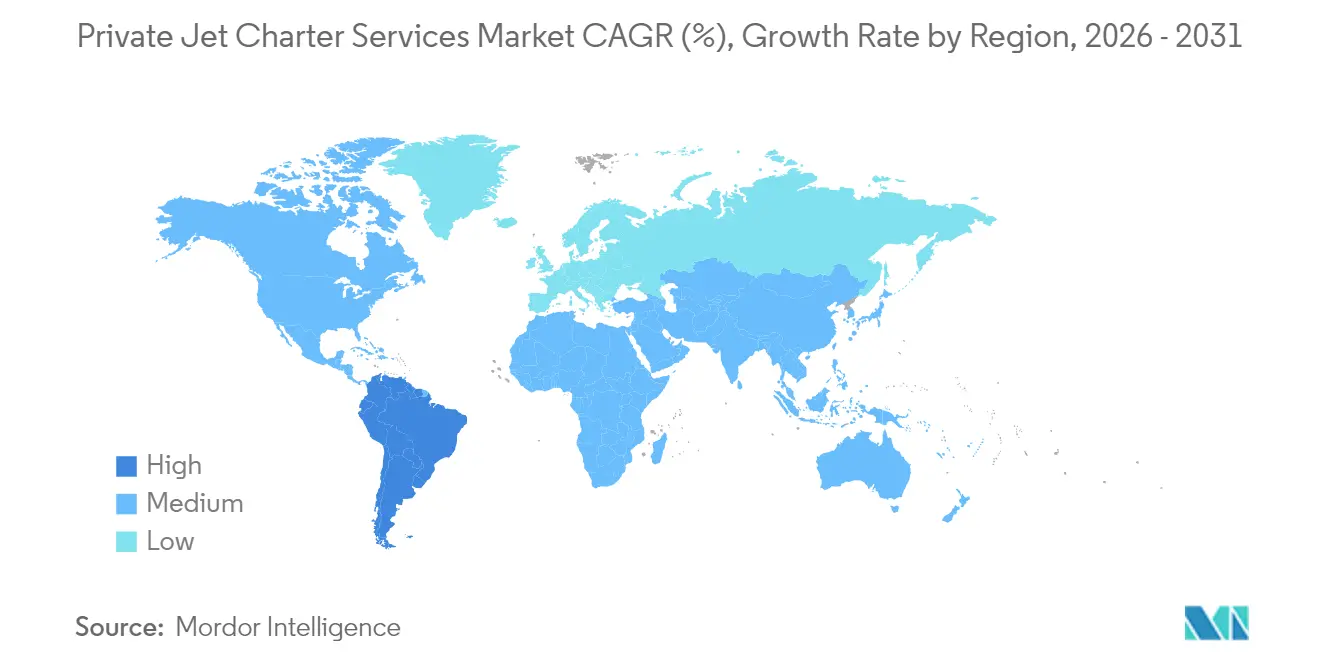

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Norte |

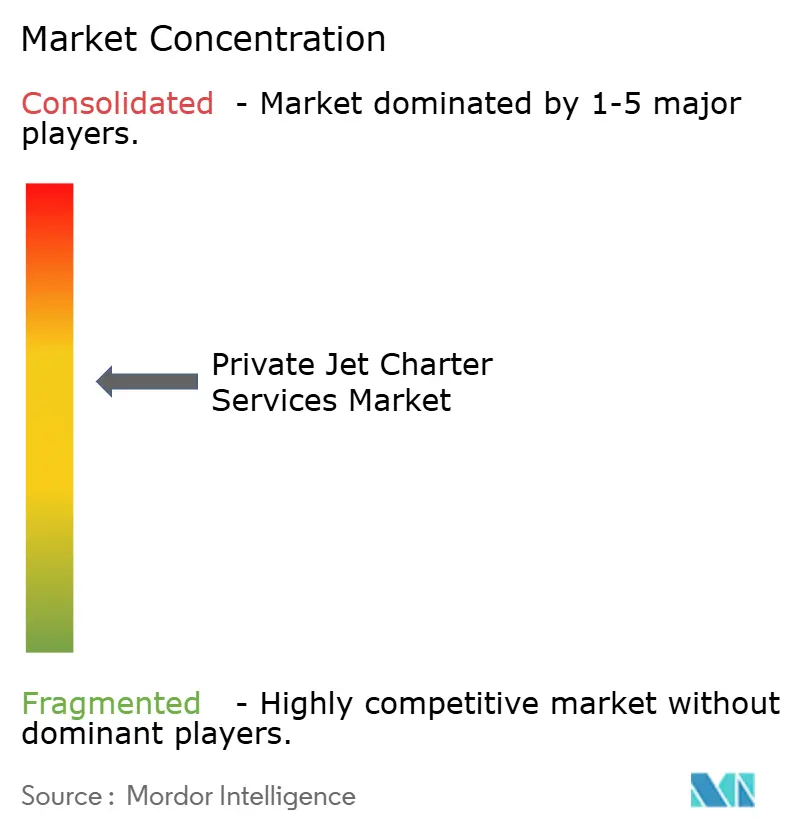

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Chárter de Jets Privados por Mordor Intelligence

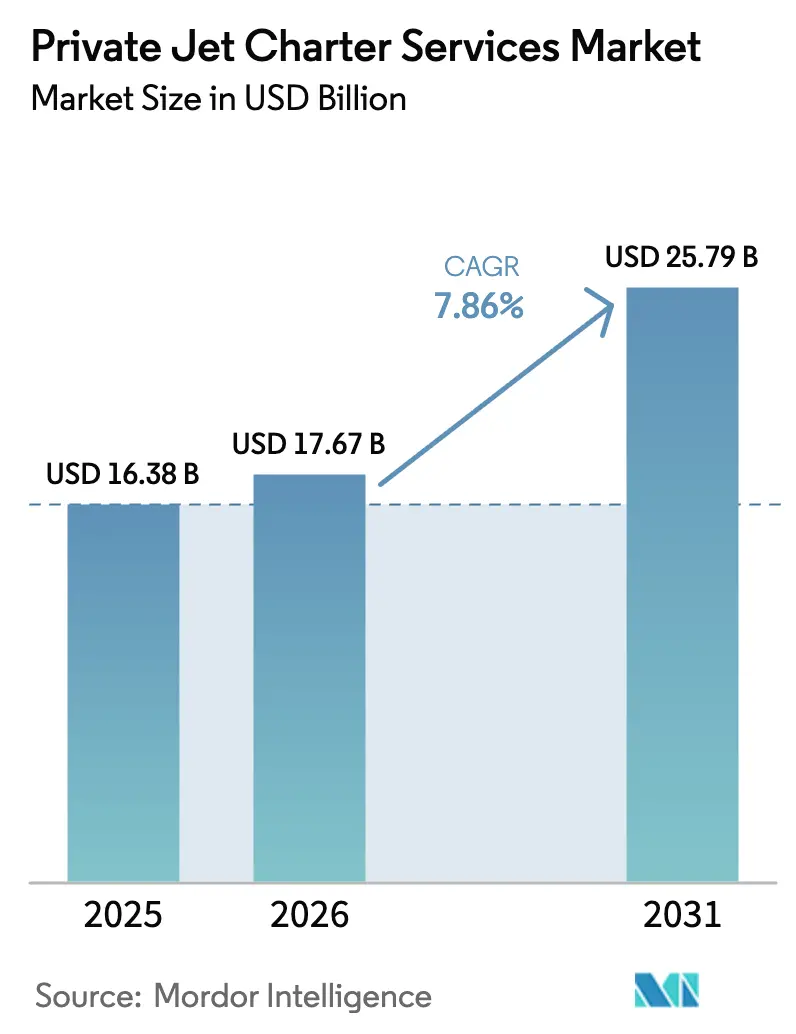

El mercado de servicios de chárter de jets privados fue valorado en USD 16,38 mil millones en 2025 y se estima que crecerá desde USD 17,67 mil millones en 2026 hasta alcanzar USD 25,79 mil millones en 2031, a una CAGR del 7,86% durante el período de pronóstico (2026-2031). El crecimiento del patrimonio ultra-alto, la aceleración de la globalización corporativa y las soluciones de reserva impulsadas por la tecnología generan vientos favorables sostenidos para el mercado de servicios de chárter de jets privados. Los operadores amplían flotas para satisfacer los requisitos de largo alcance, mientras que la categoría de aeronaves ligeras ofrece conectividad regional rentable. América del Norte sigue siendo el bastión de ingresos gracias a la infraestructura madura y la riqueza concentrada. Sin embargo, América del Sur muestra la trayectoria más pronunciada, ya que las mejoras aeroportuarias y la diversificación económica impulsan la demanda regional. La intensidad competitiva aumenta a medida que los operadores incumbentes persiguen la renovación de flotas, la fijación de precios por suscripción e iniciativas de combustible de aviación sostenible para proteger su cuota en el mercado de servicios de chárter de jets privados.

Conclusiones Clave del Informe

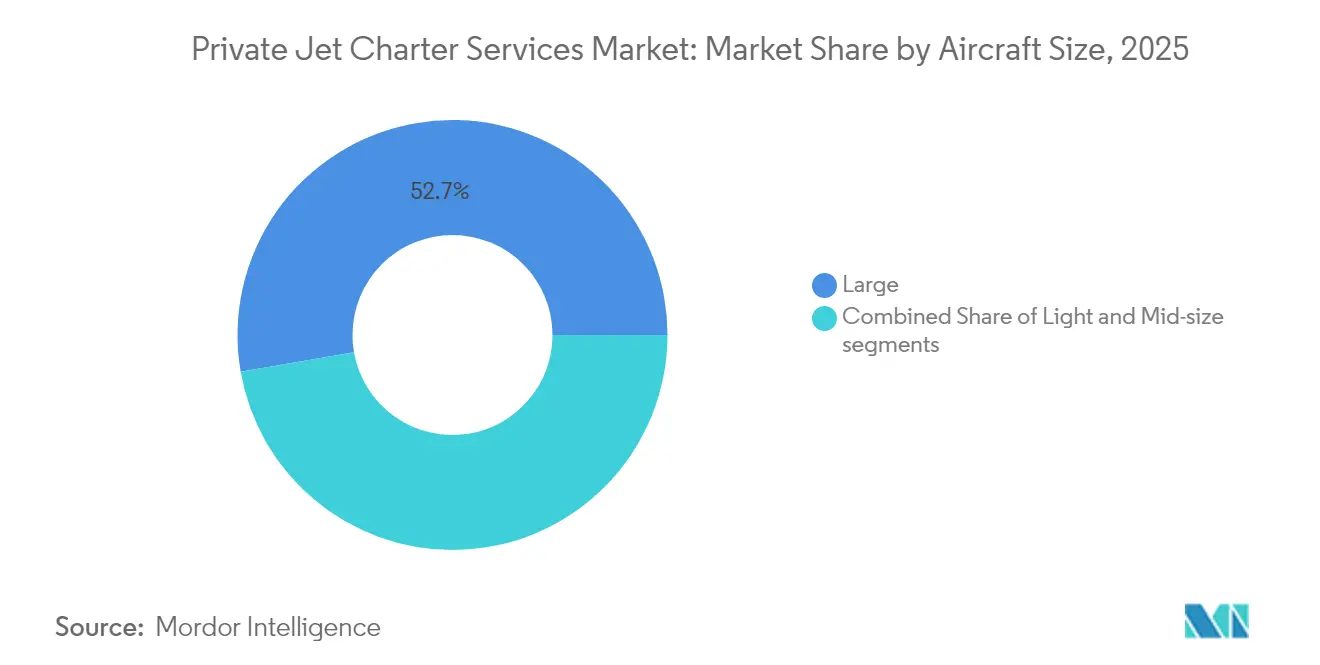

- Por tamaño de aeronave, los jets grandes lideraron con el 52,74% de la cuota del mercado de servicios de chárter de jets privados en 2025, mientras que el segmento de aeronaves ligeras se proyecta que se expandirá a una CAGR del 7,92% hasta 2031.

- Por modelo de servicio, el chárter bajo demanda mantuvo una cuota de ingresos del 51,62% del mercado de servicios de chárter de jets privados en 2025, mientras que las soluciones basadas en suscripción se prevé que avancen a una CAGR del 9,63% hasta 2031.

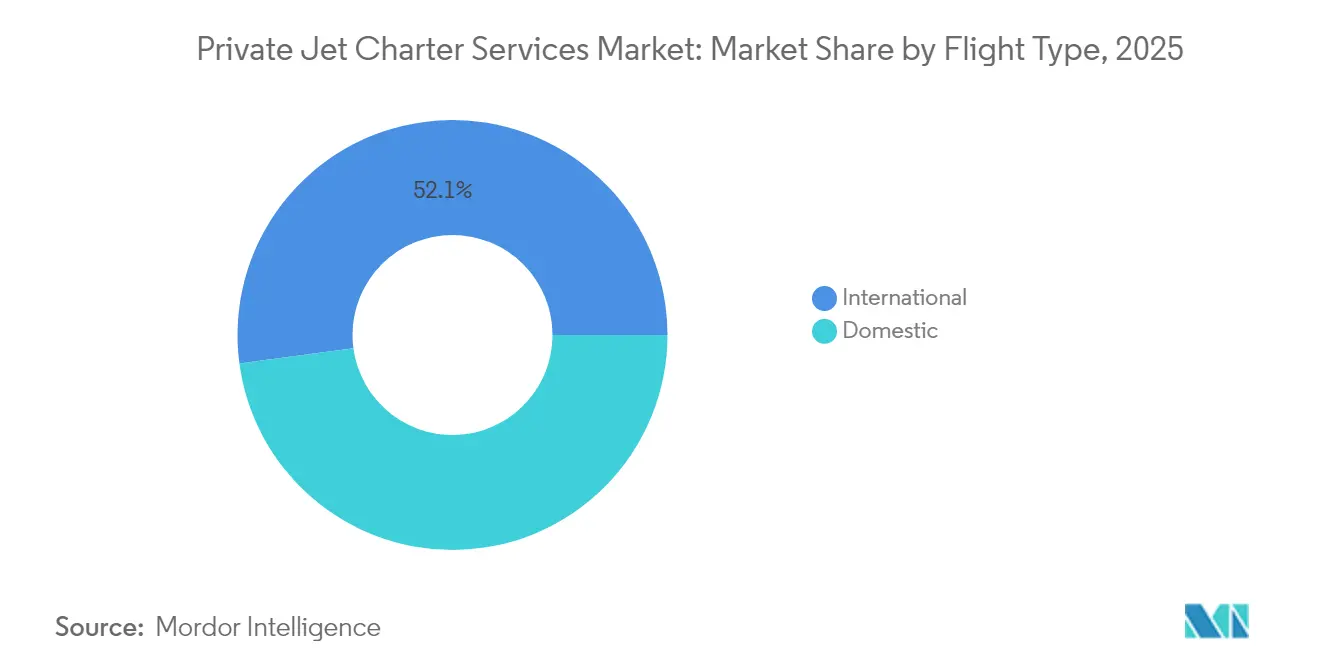

- Por tipo de vuelo, las operaciones nacionales representaron el 47,88% del tamaño del mercado de servicios de chárter de jets privados en 2025, y las rutas internacionales avanzan a una CAGR del 9,56% hasta 2031.

- Por usuario final, las empresas y pymes aseguraron el 45,02% de la demanda en 2025, mientras que el uso en deportes y entretenimiento está previsto que crezca a una CAGR del 9,05% hasta 2031.

- Por geografía, América del Norte capturó el 81,93% de la cuota de ingresos en 2025, aunque América del Sur está proyectada para registrar la CAGR más rápida del 9,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Chárter de Jets Privados

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ )% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento acelerado de individuos ultra-ricos a nivel global (UHNWIs) | +2.1% | Global con enfoque en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mayor demanda de alternativas de viaje flexibles en la era pospandémica | +1.8% | Global, especialmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de modelos de tarjeta de jet, suscripción y membresía | +1.4% | América del Norte, extendiéndose a Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de algoritmos de precios y reservas en tiempo real habilitados por IA | +0.9% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente preferencia de los clientes por chárteres compatibles con combustible de aviación sostenible (SAF) | +0.7% | Europa y América del Norte, ampliándose globalmente | Largo plazo (≥ 4 años) |

| Expansión de aeropuertos secundarios e infraestructura FBO en mercados emergentes | +1.2% | Asia-Pacífico, América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento acelerado de individuos ultra-ricos a nivel global (UHNWIs)

La población adinerada superó las 625.000 personas en todo el mundo en 2025, controlando activos de USD 30 billones y expandiéndose un 4% anual. El aumento de la riqueza en China e India fortalece la contribución de Asia al mercado de servicios de chárter de jets privados, ya que los viajeros jóvenes de alto patrimonio priorizan las experiencias inmersivas sobre los bienes materiales. Los ejecutivos corporativos utilizan la conectividad punto a punto para conciliar agendas intensas con opciones de estilo de vida, convirtiendo la aviación privada en una herramienta de productividad. El cambio demográfico hacia centros de riqueza diversificados apoya la nueva demanda en el Sudeste Asiático y Oriente Medio. En consecuencia, las estrategias de flota ahora equilibran los jets de largo alcance para viajes transcontinentales con jets ligeros orientados a la conectividad nacional, lo que ayuda a los operadores a capturar una cuota incremental en el mercado de servicios de chárter de jets privados.

Mayor demanda de alternativas de viaje flexibles en la era pospandémica

La actividad de los jets de negocios se mantuvo un 10% por encima de los niveles de 2019 hasta mediados de 2025, a pesar de la plena recuperación de la aviación comercial. La pandemia introdujo a miles de usuarios por primera vez en la aviación privada, y la retención ha demostrado ser sólida, ya que los viajeros valoran la mínima exposición a los congestionados centros aeroportuarios y los itinerarios personalizados. Los itinerarios de ocio en América del Norte, como los recorridos por los complejos turísticos del Caribe, aumentaron notablemente. Los patrones de chárter europeos combinan los segmentos corporativo y de ocio, a menudo en aeronaves ligeras o medianas que pueden aterrizar en aeropuertos secundarios. En Oriente Medio, el tráfico de jets de negocios se ha más que duplicado desde 2019, reflejando el estatus de la región como conector entre Europa, África y Asia. Estos cambios sostienen las tasas de utilización y fundamentan el optimismo entre los operadores que amplían sus flotas en el mercado de servicios de chárter de jets privados.

Proliferación de modelos de tarjeta de jet, suscripción y membresía

Los programas de ingresos recurrentes simplifican la presupuestación y garantizan el acceso a aeronaves para los clientes que no desean comprometerse con la propiedad. Los precios de las tarjetas de jet aumentaron un 28% entre 2020 y 2025, pero la adopción continuó aumentando a medida que la actividad de vuelo entre los miembros ganó un 1% interanual a principios de 2025. Las plataformas de suscripción ofrecen tarifas horarias fijas, sin tarifas de traslado en zonas centrales y mejoras transparentes, abordando las preocupaciones previas sobre la incertidumbre de costes. Las ofertas de vuelos de vuelta vacía y por asiento generan ahorros del 20-75% para los viajeros con fechas flexibles, ampliando el mercado de servicios de chárter de jets privados más allá de la clientela principal ultra-adinerada. Los operadores ven estos esquemas como herramientas para suavizar la demanda y maximizar la utilización de la flota durante los períodos de temporada baja, reforzando la resiliencia financiera.

Adopción de algoritmos de precios y reservas en tiempo real habilitados por IA

Las aplicaciones de inteligencia artificial (IA) impulsan ahora la fijación dinámica de precios, el servicio al cliente y la programación de mantenimiento para los proveedores de chárter. La interfaz conversacional de Jet.AI permite a los viajeros cotizar y asegurar vuelos mediante voz o texto en cuestión de segundos, eliminando los ciclos tradicionales de ida y vuelta con intermediarios.[1]Jet.AI, "Lanzamiento de la Plataforma de Reservas Conversacional Ava," globalair.com Vista Global utiliza análisis predictivos para asignar aeronaves en distintas zonas horarias, mejorando la disponibilidad de la flota y reduciendo los costes de reposicionamiento. Los Operadores de Base Fija (FBO) implementan modelos de aprendizaje automático para personalizar los servicios de conserjería, anticipar los flujos máximos y optimizar la compra de combustible. El reconocimiento facial y el embarque biométrico aceleran el procesamiento en la terminal, reforzando la ventaja de conveniencia frente a los competidores comerciales. Estos avances mejoran la transparencia, reducen los costes operativos y enriquecen la experiencia del cliente, reforzando la fidelización en el mercado de servicios de chárter de jets privados.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ )% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los gastos operativos y presiones sobre los precios del chárter | -1.9% | Global con mayor impacto en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Mandatos de cumplimiento ambiental más estrictos y ampliación de los gravámenes sobre el carbono | -1.2% | Europa, extendiéndose a América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente escasez de tripulaciones de vuelo cualificadas en aviación de negocios | -1.5% | Global, más grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| Espiral ascendente de las primas de seguros de aviación tras incidentes de seguridad | -0.8% | Global, concentrado en mercados maduros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los gastos operativos y presiones sobre los precios del chárter

Los gastos de seguros, tripulación y mantenimiento continúan aumentando, comprimiendo los márgenes de los operadores con balances más pequeños. Las primas anuales de casco y responsabilidad civil oscilan entre USD 10.000 y USD 500.000, dependiendo del valor de la aeronave y la experiencia del piloto, y los siniestros relacionados con el clima generan mayor volatilidad en los precios. Las disrupciones en la cadena de suministro prolongan el tiempo de inactividad de las aeronaves, aumentando los costes de sustitución del chárter. Los precios del combustible de aviación siguen siendo sensibles a los eventos geopolíticos, lo que limita la capacidad de los operadores para fijar tarifas a largo plazo. Para seguir siendo competitivos, los líderes del mercado negocian descuentos por volumen y modernizan aeronaves más antiguas con sistemas de mantenimiento predictivo que reducen las reparaciones no programadas, aunque las estructuras de costes elevadas siguen restringiendo la flexibilidad de precios a corto plazo en el mercado de servicios de chárter de jets privados.

Mandatos de cumplimiento ambiental más estrictos y ampliación de los gravámenes sobre el carbono

El Sistema de Comercio de Emisiones de la UE, los requisitos de CORSIA y el nuevo impuesto francés sobre los pasajeros de jets privados incrementan los costes operativos para las rutas europeas. Las leyes de divulgación de riesgos climáticos de California afectan a los operadores con sede en Estados Unidos que informan sobre las emisiones de Alcance 3 para los clientes corporativos. La disponibilidad de combustible de aviación sostenible está mejorando, pero todavía conlleva una prima de 1,5 a 2,5 veces sobre el Jet-A convencional, imponiendo un recargo ecológico en las tarifas de chárter.[2]4AIR, "Actualización del Mercado de SAF 2025," 4air.aero Los operadores enfrentan compromisos de capital para programas de compensación de carbono y plataformas de reporte. Estos gastos adicionales elevan los precios de los billetes y podrían desviar a los viajeros sensibles al precio hacia las cabinas de primera clase comerciales, moderando el crecimiento en el mercado de servicios de chárter de jets privados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Aeronave: El liderazgo de los jets grandes coexiste con el impulso de los jets ligeros

Los jets grandes contribuyeron con el 52,74% de los ingresos del mercado de servicios de chárter de jets privados en 2025, favorecidos por el alcance intercontinental y las cabinas espaciosas que se adaptan a los protocolos corporativos. Los datos de la flota confirman que los modelos de cabina grande capturan aproximadamente dos tercios del gasto de capital en nuevas entregas, ya que los propietarios buscan velocidad, comodidad y alcance sin escalas desde Nueva York hasta Tokio. Sin embargo, el tamaño del mercado de servicios de chárter de jets privados para los jets ligeros se proyecta que crecerá a una CAGR del 7,92% entre 2026 y 2031, ya que las aeronaves rentables como el Phenom 300 y el Citation CJ3 Gen2 abren la aviación privada a ejecutivos regionales y proveedores de evacuación médica.

Los programas de modernización de flotas subrayan un cambio hacia el rendimiento y la sostenibilidad. Honeywell prevé 8.500 nuevas entregas de jets de negocios valoradas en USD 280 mil millones para 2035, con América del Norte absorbiendo el 66% de los envíos. Operadores como Wheels Up redujeron la complejidad de la flota retirando turbohélices más antiguos y estandarizando en dos familias de jets para reducir los gastos de mantenimiento y simplificar la programación de tripulaciones. Los modelos de jets ligeros que entran en servicio en 2025 llegan con compatibilidad con SAF, alineándose con los mandatos ambientales y fomentando la adopción entre los clientes de chárter por primera vez. Esta doble curva de demanda refuerza el crecimiento equilibrado en todas las categorías de tamaño dentro del mercado de servicios de chárter de jets privados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Servicio: El dominio del chárter bajo demanda se enfrenta a la disrupción de la suscripción

Los viajes bajo demanda generaron el 51,62% de los ingresos del mercado de servicios de chárter de jets privados en 2025, reflejando la dependencia de acuerdos flexibles para los viajes ejecutivos de última hora y eventos especiales. Los departamentos de vuelo corporativos utilizan las aeronaves de forma intercambiable sin compromisos contractuales a largo plazo, minimizando la exposición del balance. Aunque todavía emergentes, se espera que los modelos de suscripción registren una CAGR del 9,63% hasta 2031, ya que los clientes valoran la disponibilidad garantizada, la certeza de precios y los créditos de fidelización.

Las tarjetas de jet se posicionan entre los programas ad hoc y los fraccionados, ofreciendo depósitos que se acumulan y tarifas horarias transparentes. Los mercados de vuelos de vuelta vacía convierten en mercancía los vuelos de reposicionamiento que de otro modo estarían inactivos, reduciendo los costes por hora y generando nuevo tráfico. Los operadores de asientos compartidos se dirigen a grupos de ocio dispuestos a pagar por encima de las tarifas comerciales por la privacidad del salón y las ventanas de salida flexibles. A medida que los algoritmos de precios maduran, los operadores refinan la segmentación para capturar nichos de demanda, consolidando las fuentes de ingresos recurrentes y diversificando los flujos del tamaño del mercado de servicios de chárter de jets privados.

Por Tipo de Vuelo: Las rutas nacionales anclan los ingresos mientras la demanda internacional se acelera

Las operaciones nacionales representaron el 47,88% de la cuota del mercado de servicios de chárter de jets privados en 2025, ya que los ejecutivos aprovecharon los aeropuertos secundarios para evitar los congestionados centros aeroportuarios. Los viajes transcontinentales entre Nueva York y Silicon Valley siguen siendo un pilar en Estados Unidos, mientras que los trayectos de corta distancia de menos de dos horas dominan los itinerarios europeos. El tamaño del mercado de servicios de chárter de jets privados para misiones internacionales se proyecta que se expandirá a una CAGR del 9,56% hasta 2031, ya que las inversiones en mercados emergentes, el turismo de ocio y los calendarios deportivos globalizados impulsan los viajes transfronterizos.

El crecimiento internacional de corta distancia se concentra en rutas como Londres–París o Miami–Nassau, donde la frecuencia de horarios y la comodidad premium justifican los suplementos. Los segmentos de larga distancia dependen de cabinas de ultra-largo alcance como el Gulfstream G700, recientemente incorporado por Qatar Executive para servir enlaces sin escalas Asia–Europa. Los sistemas de planificación de vuelos impulsados por IA optimizan las rutas para la eficiencia de combustible y la evasión dinámica del clima, reforzando la puntualidad. El mayor alcance de la red apoya flujos de tráfico incrementales en el mercado de servicios de chárter de jets privados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El liderazgo del viaje corporativo se enfrenta al crecimiento impulsado por el entretenimiento

Las empresas y pymes representaron el 45,02% de la demanda de chárter en 2025, adoptando la aviación privada para comprimir las agendas de múltiples ciudades, proteger la propiedad intelectual y mejorar la productividad de los equipos directivos. Las divulgaciones climáticas de la SEC fomentan la actualización de equipos hacia aeronaves más nuevas y de menores emisiones, estimulando indirectamente los ciclos de reemplazo. Se prevé que la categoría de deportes y entretenimiento crezca un 9,05% anual hasta 2031, y se beneficia de la dependencia de atletas y celebridades de la privacidad, la seguridad y los plazos estrictos para torneos globales o rodajes.

Los viajes vacacionales de los HNWI amplían las rutas de chárter hacia destinos turísticos como las Maldivas, Capri y Aspen. Las agencias gubernamentales y las ONG contratan empresas de chárter para lanzaderas diplomáticas y logística de socorro en casos de desastre. Los chárteres de entretenimiento a menudo implican escenarios de un solo sentido, aumentando la complejidad operativa pero generando rendimientos premium. La confluencia de diversas necesidades de usuarios finales favorece la estabilidad de ingresos a lo largo de los ciclos económicos dentro del mercado de servicios de chárter de jets privados.

Análisis Geográfico

América del Norte mantuvo el 81,93% de dominio en ingresos en 2025 gracias a una flota de más de 5.000 aeronaves, densas redes de Operadores de Base Fija (FBO) y favorables deducciones por depreciación. Estados Unidos alberga la base de individuos ultra-ricos (UHNWI) más concentrada del mundo, lo que se traduce en una demanda constante de vuelos nacionales y transatlánticos. Canadá y México contribuyen con volúmenes incrementales a través de viajes del sector de recursos y flujos turísticos. La liberalización de rutas bajo el Tratado entre México, Estados Unidos y Canadá (T-MEC) apoya una programación transfronteriza fluida, consolidando el liderazgo regional en el mercado de servicios de chárter de jets privados.

Europa se mantiene resiliente a pesar de la intensificación de los gravámenes sobre el carbono y los mandatos de SAF. El Reino Unido, Francia y Alemania siguen siendo los principales centros, con el Aeródromo de Londres Biggin Hill y el Aeropuerto de París Le Bourget reportando una utilización superior a los máximos previos a la pandemia. Los operadores modernizan sus flotas con motores compatibles con SAF para salvaguardar el acceso a franjas horarias bajo los umbrales del Reglamento ReFuelEU. Esto les permite preservar su cuota en el tamaño del mercado de servicios de chárter de jets privados incluso cuando aumentan los costes de cumplimiento. Europa del Este exhibe potencial latente a medida que la acumulación de riqueza se extiende más allá de las capitales tradicionales.

La CAGR prevista del 9,78% de América del Sur posiciona a la región como el segmento de oportunidad de expansión más rápida. Brasil encabeza el gasto en infraestructura, modernizando aeropuertos secundarios como Campinas y Goiânia, lo que reduce la dependencia de la congestión del Aeropuerto de São Paulo Congonhas. Los proyectos mineros argentinos y las inversiones tecnológicas colombianas impulsan los requisitos de taxi aéreo entre ciudades. La volatilidad cambiaria y la complejidad regulatoria siguen siendo obstáculos, aunque los fundamentos de la demanda respaldan el compromiso de los operadores globales que buscan espacios de crecimiento no explorados.

Asia-Pacífico presenta una perspectiva mixta. El endurecimiento regulatorio de China enfrió la actividad de chárter nacional en 2024, aunque el tráfico de ocio hacia el exterior impulsa los vuelos hacia Singapur, Phuket y las Maldivas. Indonesia, Vietnam y Filipinas experimentan un crecimiento de doble dígito en el tráfico de jets de negocios a medida que los centros manufactureros se integran más profundamente en las cadenas de valor globales. Australia mantiene una demanda estable gracias a los servicios de lanzadera del sector de recursos. Oriente Medio y África combinan la riqueza en recursos naturales y la diversificación impulsada por el turismo; la Visión 2030 de Arabia Saudita canaliza inversiones en el Aeropuerto Internacional Rey Salmán de Riad, fortaleciendo la conectividad regional dentro del mercado de servicios de chárter de jets privados.

Panorama Competitivo

El mercado de servicios de chárter de jets privados muestra una concentración moderada. NETJETS IP, LLC, Flexjet LLC y VistaJet Group Holding Limited aprovechan su escala, valor de marca y centros de despacho globales para anclar el nivel superior. NetJets aceptó su 50.ª aeronave nueva en 2024 y planea aproximadamente 200 entregas adicionales para 2025, centrándose en modelos medianos para apoyar los itinerarios punto a punto en América del Norte. Flexjet aseguró un pedido firme de USD 7 mil millones por 182 jets Embraer en febrero de 2025, subrayando un agresivo crecimiento de flota financiado por un bono sin garantía de USD 550 millones completado en diciembre de 2024. Vista Global buscó USD 1 mil millones en nuevo capital y vendió los modelos heredados Citation X y Ultra para optimizar las operaciones y concentrarse en los segmentos de largo alcance.

Los nuevos participantes impulsados por la tecnología intensifican la rivalidad. El motor de reservas habilitado por IA de Jet.AI ofrece itinerarios instantáneos y precios dinámicos, con el objetivo de reducir las comisiones de los intermediarios y acortar los tiempos de respuesta. Real Jet, lanzado por el veterano del sector Kenny Dichter, elimina las tarifas de membresía y los contratos prolongados, apostando por una fijación de precios simplificada por hora para ganar cuota entre los viajeros ocasionales. Los operadores regionales como Qatar Executive incorporan los emblemáticos Gulfstream G700 para ofrecer el servicio sin escalas Doha–Nueva York, enriqueciendo la oferta para los clientes en el mercado de servicios de chárter de jets privados.

La diferenciación medioambiental se convierte en una estrategia central. NetJets y Flexjet lideran los programas de adopción de SAF, asegurando contratos de suministro con productores para proteger a los clientes de la exposición a las primas volátiles. Los operadores también invierten en carteras de compensación de carbono y paneles de control de emisiones en tiempo real para satisfacer los estándares de informes corporativos. La necesidad de capital para financiar las actualizaciones de flota y el cumplimiento normativo impulsa la consolidación, con líderes bien capitalizados que adquieren rivales de nicho para asegurar tripulaciones, franjas horarias y certificados.

Líderes de la Industria de Servicios de Chárter de Jets Privados

NetJets IP, LLC

VistaJet Group Holding Limited

Air Charter Service Group Limited

Flexjet LLC

Wheels Up Experience Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Flexjet LLC firmó un pedido firme de 182 jets Embraer valorado en USD 7 mil millones, marcando uno de los mayores compromisos de flota de aviación privada registrados.

- Enero de 2025: Qatar Executive amplió su flota con dos jets Gulfstream G700 adicionales, reforzando la capacidad de ultra-largo alcance.

Alcance del Informe del Mercado Global de Servicios de Chárter de Jets Privados

Un vuelo chárter permite a los usuarios alquilar una aeronave completa y elegir los horarios y lugares de salida y llegada. A diferencia de los vuelos regulares, los asientos pueden adquirirse por separado en una empresa de chárter o como parte de un paquete de viaje por parte de operadores turísticos. Además, con el uso de un chárter aéreo, un usuario puede alquilar una aeronave con todo incluido y determinar el horario de llegada y salida según su conveniencia.

El mercado de servicios de chárter de jets privados está segmentado por tamaño de aeronave y geografía. Por tamaño de aeronave, el mercado está segmentado en ligero, mediano y grande. El informe también cubre los tamaños de mercado y las previsiones para el mercado de servicios de chárter de jets privados en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se presenta en términos de valor (USD).

| Ligero |

| Mediano |

| Grande |

| Chárter Bajo Demanda |

| Membresía de Tarjeta de Jet |

| Chárter por Suscripción |

| Integración de Chárter Fraccionado |

| Chárter de Vuelta Vacía/Compartido |

| Nacional | Corta Distancia |

| Larga Distancia | |

| Internacional | Corta Distancia |

| Larga Distancia |

| Empresas y Pymes |

| HNWI/Particulares |

| Deportes y Entretenimiento |

| Gobierno y ONG |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tamaño de Aeronave | Ligero | ||

| Mediano | |||

| Grande | |||

| Por Modelo de Servicio | Chárter Bajo Demanda | ||

| Membresía de Tarjeta de Jet | |||

| Chárter por Suscripción | |||

| Integración de Chárter Fraccionado | |||

| Chárter de Vuelta Vacía/Compartido | |||

| Por Tipo de Vuelo | Nacional | Corta Distancia | |

| Larga Distancia | |||

| Internacional | Corta Distancia | ||

| Larga Distancia | |||

| Por Usuario Final | Empresas y Pymes | ||

| HNWI/Particulares | |||

| Deportes y Entretenimiento | |||

| Gobierno y ONG | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de chárter de jets privados?

El mercado de servicios de chárter de jets privados se sitúa en USD 17,67 mil millones en 2026 y se proyecta que alcanzará USD 25,79 mil millones en 2031, creciendo a una CAGR del 7,86%.

¿Qué región lidera el mercado de servicios de chárter de jets privados?

América del Norte domina con el 81,93% de la cuota de ingresos en 2025 gracias a la densa infraestructura y la mayor población de UHNWI del mundo.

¿Qué categoría de aeronave crece más rápidamente dentro del mercado de servicios de chárter de jets privados?

Se prevé que el segmento de aeronaves ligeras se expanda a una CAGR del 7,92% entre 2026 y 2031, ya que ofrece conectividad regional rentable.

¿Cómo impactan los modelos de suscripción en la industria de servicios de chárter de jets privados?

Se espera que los programas de suscripción y tarjeta de jet registren una CAGR del 9,63% hasta 2031 al ofrecer tarifas fijas y disponibilidad garantizada, proporcionando una alternativa al chárter ad hoc.

¿Qué papel desempeña el combustible de aviación sostenible en los chárteres de jets privados?

Regulaciones como ReFuelEU exigen mezclas crecientes de SAF, y operadores como NetJets ya duplicaron el uso de SAF en 2024, posicionando la sostenibilidad como un diferenciador clave.

¿Quiénes son los principales actores en el mercado de servicios de chárter de jets privados?

NETJETS IP, LLC, Flexjet LLC y VistaJet Group Holding Limited encabezan el mercado, respaldados por nuevos participantes impulsados por la tecnología como Jet.AI y especialistas regionales como Qatar Executive.

Última actualización de la página el: