Tamaño y Participación del Mercado de Aviación de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 27.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.75% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aviación de Oriente Medio por Mordor Intelligence

Se espera que el tamaño del mercado de aviación de Oriente Medio crezca de USD 28,64 mil millones en 2025 a USD 30,07 mil millones en 2026 y se prevé que alcance USD 37,93 mil millones en 2031 a una CAGR del 4,75% durante 2026-2031. La modesta tasa de crecimiento, en comparación con el salto del 9,4% en el tráfico de pasajeros en 2024, señala un cambio en la creación de valor desde el volumen puro hacia flotas de mayor rendimiento, la expansión de los rendimientos de carga y las fuentes de ingresos auxiliares premium. La elevada actividad de renovación de flotas, la rápida expansión de los centros de sexta libertad y la acelerada penetración de las aerolíneas de bajo coste (LCC) continúan dando forma a la intensidad competitiva. Los compromisos soberanos con la producción de combustible de aviación sostenible (SAF) y la infraestructura aeroportuaria de próxima generación están consolidando el papel del mercado de aviación de Oriente Medio como puente de conectividad, al tiempo que protegen a los operadores frente a futuros regímenes de fijación de precios del carbono. Sin embargo, las primas de riesgo geopolítico, la escasez de mano de obra cualificada y la desigual liberalización del servicio aéreo siguen siendo frenos significativos para la expansión de los márgenes. La monetización de la carga, especialmente los flujos de comercio electrónico sensibles al tiempo, ofrece un potencial alcista a corto plazo, pero también expone los rendimientos a rápidas adiciones de capacidad.

Conclusiones Clave del Informe

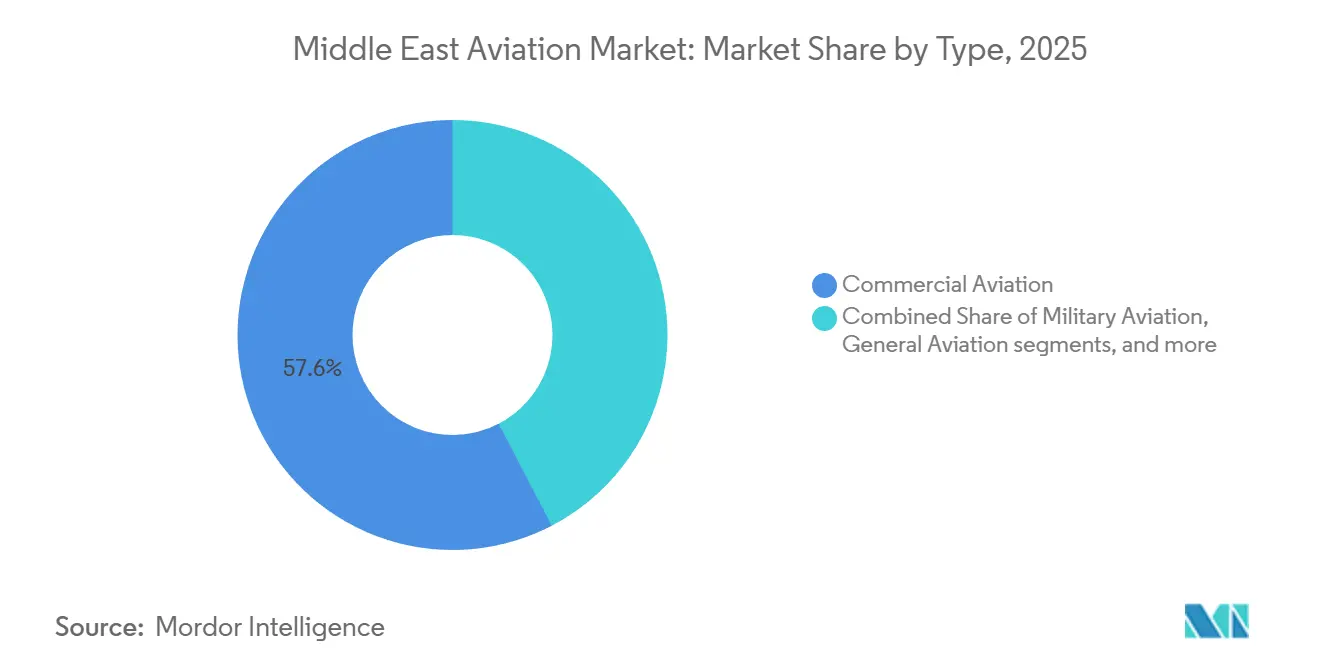

- Por tipo, la aviación comercial lideró con una participación del 57,64% del mercado de aviación de Oriente Medio en 2025. La movilidad aérea avanzada avanza a una CAGR del 8,45% hasta 2031, la más rápida entre todos los segmentos.

- Por propulsión, los motores turbofán representaron el 66,42% del tamaño del mercado de aviación de Oriente Medio en 2025, mientras que los sistemas híbridos eléctricos se están expandiendo a una CAGR del 7,21%.

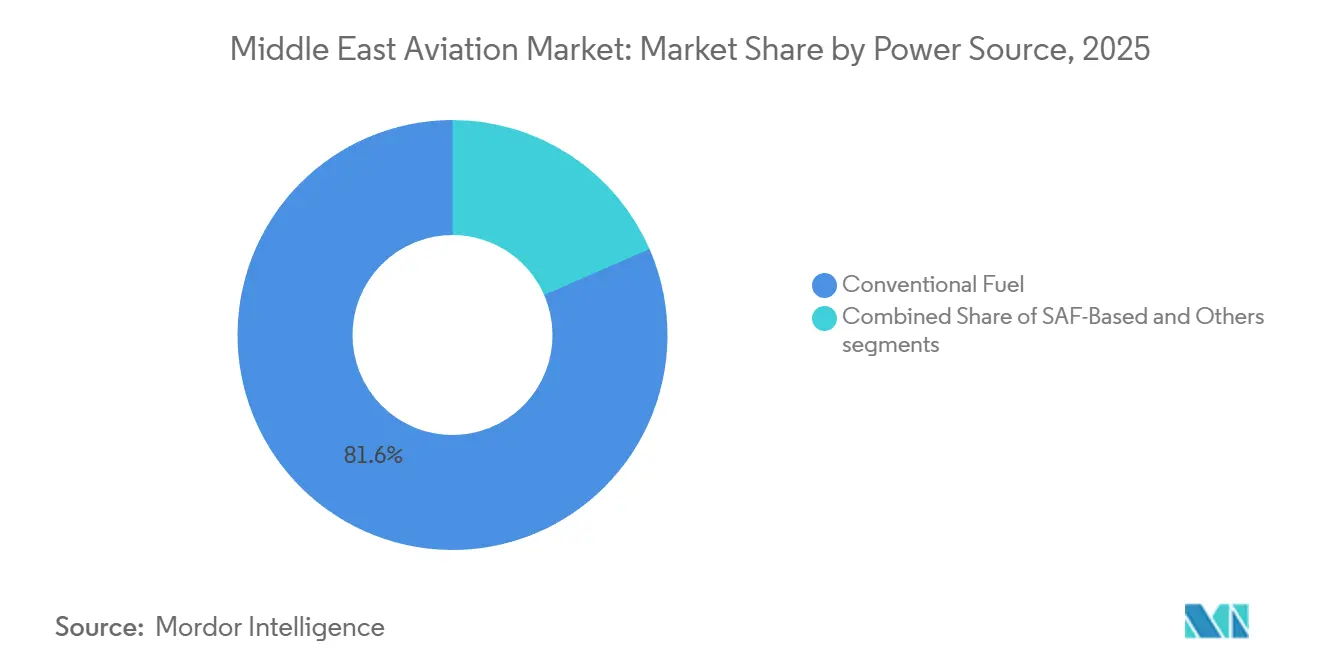

- Por fuente de energía, el combustible de aviación convencional mantuvo una participación del 81,55% en 2025; las soluciones basadas en SAF están creciendo a una CAGR del 8,12%.

- Por configuración, la instalación original representó el 67,32% de la participación de mercado en 2025; se proyecta que la modernización avance a una CAGR del 6,56% de 2026 a 2031.

- Por geografía, Arabia Saudita capturó el 27,22% del tamaño del mercado de aviación de Oriente Medio en 2025, mientras que Qatar es la geografía de más rápido crecimiento con una CAGR del 5,74%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Aviación de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación resiliente del tráfico internacional de pasajeros que apoya la demanda regional | +1.2% | Emiratos Árabes Unidos, Arabia Saudita | Corto plazo (≤ 2 años) |

| Estrategias de renovación de flota centradas en la eficiencia de combustible y la optimización de emisiones | +0.9% | Emiratos Árabes Unidos, Qatar, Arabia Saudita | Mediano plazo (2-4 años) |

| Expansión estratégica de los centros de sexta libertad por parte de los grandes operadores del Golfo | +0.8% | Emiratos Árabes Unidos, Qatar, Omán, Kuwait | Largo plazo (≥ 4 años) |

| Adopción acelerada de modelos de negocio de aerolíneas de bajo coste | +0.7% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Mediano plazo (2-4 años) |

| Inversión respaldada por el Estado en infraestructura aeroportuaria de próxima generación | +1.0% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Largo plazo (≥ 4 años) |

| Crecimiento del transporte aéreo de carga impulsado por el comercio electrónico regional y la integración logística | +0.6% | Emiratos Árabes Unidos, Arabia Saudita, Qatar | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recuperación Resiliente del Tráfico Internacional de Pasajeros que Apoya la Demanda Regional

Los factores de ocupación alcanzaron el 80,8% en 2024, superando el promedio global del 78,2%, ya que las rutas internacionales se recuperaron por encima de los niveles de referencia de 2019. Los operadores de centros se benefician de los flujos de sexta libertad que redirigen a los viajeros entre Europa, Asia y África. Una visa unificada del CCG, prevista para comenzar en 2026, se espera que desbloquee 12 millones de viajes adicionales de ocio y negocios, facilitando los itinerarios de varios países.[1]Secretaría del Consejo de Cooperación del Golfo, "Iniciativa de Visa Unificada," gcc-sg.org Los ingresos por pasajero aún deben aumentar un 3-4% cada año para igualar la CAGR del 4,75%, ya que el impulso del tráfico por sí solo es insuficiente. Las perturbaciones geopolíticas, como los incidentes marítimos en el Mar Rojo, desvían temporalmente la carga hacia el transporte aéreo; sin embargo, el pico de demanda se disipa una vez que las rutas marítimas vuelven a la normalidad. Los operadores, por tanto, enfatizan las cabinas premium y los servicios auxiliares para sostener la expansión del rendimiento.

Estrategias de Renovación de Flota Centradas en la Eficiencia de Combustible y la Optimización de Emisiones

Emirates reforzó su cartera de pedidos del B777-9 a 270 unidades en diciembre de 2025, con el objetivo de lograr ahorros de combustible del 20-25% respecto a los aviones de fuselaje ancho de generaciones anteriores.[2]Boeing, "Aumento del Contrato del Emirates 777-9," boeing.com Etihad destinó USD 1.000 millones a la modernización de las flotas A320 y B787, reduciendo el consumo de combustible en un 15% por asiento-kilómetro. Estos movimientos se alinean con el requisito de crecimiento neutro en carbono de CORSIA a partir de 2027, según la OACI. La dependencia regional del combustible de aviación convencional, sin embargo, expone a los operadores a la volatilidad del crudo Brent, que promedió USD 95-105 por barril en 2024. El SAF cuesta entre dos y cuatro veces más que el Jet A-1, por lo que los objetivos de mezcla obligatorios y los incentivos soberanos a la producción son fundamentales para cerrar la brecha de precios.

Expansión Estratégica de los Centros de Sexta Libertad por Parte de los Grandes Operadores del Golfo

La expansión del Aeropuerto Internacional Al Maktoum de Dubái por USD 35.000 millones aumentará la capacidad anual a 260 millones de pasajeros en 2033, con cinco pistas y 400 puertas de embarque. El acuerdo de 150 unidades del A321neo de Flydubai diversifica su plataforma de fuselaje estrecho, apuntando a sectores intra-Asia de menor densidad. Qatar Airways planea servir a 190 ciudades en 2030, respaldada por 188 aeronaves de fuselaje ancho en su cartera de pedidos. Los pactos bilaterales liberales dentro del CCG apoyan esta escala, pero los regímenes proteccionistas en Egipto, Jordania e Irak limitan el alcance de la quinta libertad y restringen el potencial del tráfico de transferencia. La infraestructura, por tanto, supera la apertura regulatoria en los mercados adyacentes.

Adopción Acelerada de Modelos de Negocio de Aerolíneas de Bajo Coste

Los operadores de bajo coste representaron el 29% de la capacidad regional de asientos en abril de 2025, lo que representa un aumento interanual del 8,1% en la participación de mercado. Flynas ha ampliado su flota a 80 aeronaves y aspira a alcanzar 105 en 2027, aprovechando la demanda doméstica vinculada a los objetivos turísticos de la Visión 2030. La incursión de Air Arabia en Asia Central demuestra que las aerolíneas de bajo coste están ganando tarifas un 30-50% por debajo de las tarifas de servicio completo. La rentabilidad depende de una utilización diaria que supere las 11 horas y de ingresos auxiliares que se aproximen al 22% de los ingresos totales. Las restricciones de franjas horarias en Riad y Yeda siguen favoreciendo a la aerolínea nacional, limitando la expansión de las aerolíneas de bajo coste en temporada alta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevadas primas de riesgo geopolítico que aumentan las cargas de seguros operativos | -0.6% | Irak, Yemen, espacio aéreo adyacente a Irán | Corto plazo (≤ 2 años) |

| Escasez regional de pilotos cualificados y personal de mantenimiento certificado | -0.5% | Emiratos Árabes Unidos, Arabia Saudita, Qatar | Mediano plazo (2-4 años) |

| Limitada liberalización bilateral del transporte aéreo más allá de los acuerdos intra-CCG | -0.3% | Egipto, Jordania, Irak, Líbano | Largo plazo (≥ 4 años) |

| Volatilidad del precio del combustible de aviación y acceso restringido a instrumentos de cobertura efectivos | -0.4% | Regional, aerolíneas más pequeñas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevadas Primas de Riesgo Geopolítico que Aumentan las Cargas de Seguros Operativos

Las primas de riesgo de guerra aumentaron entre un 150-200% en 2024 después de que las tensiones en el Mar Rojo y entre Irán e Israel provocaran desvíos, añadiendo USD 200-400 por hora de vuelo.[3]Lloyd's of London, "Informe de Riesgo de Guerra 2024," lloyds.com Las pólizas de casco y responsabilidad civil abarcan 12-18 meses, lo que obliga a las aerolíneas medianas a renegociar las tarifas el doble de veces. Las aseguradoras exigen garantías equivalentes al 20-30% del valor del casco en flotas más antiguas, lo que reduce el capital de trabajo de aerolíneas como Iraqi Airways y Mahan Air. Las primas más altas se traducen en recargos en los billetes, pero la demanda de ocio sensible al precio limita la repercusión, comprimiendo los márgenes.

Escasez Regional de Pilotos Cualificados y Personal de Mantenimiento Certificado

Boeing proyecta que se necesitarán 60.000 pilotos en la región para 2042, sin embargo, las academias solo produjeron 1.200 graduados en 2024.[4]Boeing, "Perspectivas de Pilotos y Técnicos 2025-2044," boeing.com Los centros de formación de Emirates y Qatar amplían su capacidad, pero persisten las carencias de simuladores e instructores. Las vacantes de mantenimiento en los sectores de aviónica y planta motriz se aproximan al 20%, a pesar de la expansión de 200 técnicos de Lufthansa Technik en Abu Dabi. Las aerolíneas más pequeñas captan tripulaciones con primas salariales del 20-30%, socavando las ventajas de costes de las aerolíneas de bajo coste y ralentizando el crecimiento de la flota.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Aviación Comercial Ancla los Ingresos, la Movilidad Aérea Avanzada Gana Impulso

Los servicios comerciales representaron el 57,64% de los ingresos de 2025, respaldados por los grandes operadores del Golfo que operan aeronaves de fuselaje ancho de alta capacidad. Esto representa la participación más significativa del tamaño del mercado de aviación de Oriente Medio. El crecimiento se modera a medida que los flujos maduros de largo recorrido enfrentan presión sobre los rendimientos por la incursión de las aerolíneas de bajo coste y los costes volátiles del combustible. No obstante, las modernizaciones de cabinas premium y la monetización de la bodega de carga sostienen la rentabilidad.

La movilidad aérea avanzada (MAA), que se expande a una CAGR del 8,45%, redefine los viajes urbanos de menos de 100 kilómetros. El ensayo del Hajj en Arabia Saudita transportó a 12.000 peregrinos mediante eVTOL EHang EH216-S a USD 80-100 por un trayecto de 50 kilómetros, confirmando el potencial comercial de la tecnología. La participación de EUR 175 millones (USD 204,52 millones) de NEOM en Volocopter y el plan de empresa conjunta saudita de Archer crean ecosistemas de fabricación doméstica. Estas iniciativas elevan la conectividad de las ciudades interconectadas y diversifican el futuro mercado de aviación de Oriente Medio.

Por Tecnología de Propulsión: El Turbofán Lidera, las Modernizaciones Híbridas Eléctricas se Aceleran

Los motores turbofán representaron el 66,42% del mercado de aviación de Oriente Medio en 2025, gracias a las plataformas GTF de Pratt & Whitney y LEAP de CFM que reducen el consumo de combustible entre un 15-20% en comparación con los modelos anteriores. Este dominio ancla la participación del mercado de aviación de Oriente Medio en propulsión. Rolls-Royce y Saudia probarán sistemas híbridos eléctricos en 10 B787 en 2027, con el objetivo de lograr un ahorro de combustible del 10-12% en misiones de medio alcance. La CAGR del 7,21% de la tecnología híbrida eléctrica está impulsada por la economía de la modernización y objetivos de carbono más estrictos.

Las turbohélices aún sirven al 22% de las flotas de menos de 100 asientos, especialmente en los aeropuertos secundarios de Omán. Los turboejes dominan los helicópteros offshore y médicos, mientras que los turborreactores persisten en los aviones de negocios más antiguos. Los motores de pistón equipan las aeronaves de entrenamiento en las academias sauditas. La propulsión totalmente eléctrica sigue siendo experimental, aunque el taxi EH216-S muestra una viabilidad temprana en nichos específicos. Las normas de certificación presentadas por la OACI en 2024 exigen pruebas de resistencia de 10.000 horas, lo que retrasará la entrada de los aviones de fuselaje estrecho híbridos eléctricos hasta 2028-2030.

Por Fuente de Energía: El Combustible Convencional Prevalece, la Escalada del SAF Requiere Alivio de Costes

El combustible convencional mantuvo una participación del 81,55% en 2025, respaldado por el suministro maduro de refinación y los precios vinculados al Brent cercanos a USD 2,80-3,20 por galón. El SAF creció un 8,12% anualmente, impulsado por el acuerdo de suministro de 3 millones de galones de Neste de Emirates mezclado al 30% y el acuerdo de 25 millones de galones de Gevo de Qatar Airways a partir de 2028. Los Emiratos Árabes Unidos aspiran a lograr una producción anual de 700 millones de litros en 2030, con el objetivo de abastecer entre el 8-10% de la demanda nacional.

La prima de precio del 60-90% del SAF disuade la adopción voluntaria; la adopción, por tanto, depende de mandatos o de la fijación de precios del carbono. El hidrógeno y los combustibles sintéticos siguen en desarrollo, con Airbus esperando que no haya ningún avión comercial propulsado por hidrógeno antes de 2035. La planta de hidrógeno verde de USD 5.000 millones de NEOM aspira a producir combustible de aviación en 2030, aunque persisten los obstáculos de distribución y certificación.

Por Configuración: La Instalación Original Domina, la Modernización Extiende la Vida Útil de los Activos ante los Retrasos en las Entregas

Las opciones de instalación original representaron el 67,32% de los ingresos en 2025, ya que los fabricantes de equipos originales entregaron nuevas aeronaves equipadas con motores GE9X, alas de material compuesto y cabinas ligeras. Esta categoría captura la mayor parte del tamaño del mercado de aviación de Oriente Medio en la etapa de instalación. La demanda de modernización crece a una tasa del 6,56% anual porque las colas de entrega de aeronaves de fuselaje estrecho se extienden típicamente entre seis y ocho años. El programa de Etihad instala winglets Sharklet en los aviones A320, reduciendo el combustible en un 4% y ampliando el alcance en 100 millas náuticas.

La economía de la modernización funciona bien en los A320 de 12 años de antigüedad, que cuestan significativamente menos para las actualizaciones en comparación con un nuevo A320neo. Los mandatos de cumplimiento también impulsan las actualizaciones; se espera que 450 aeronaves regionales añadan equipos ADS-B Out en 2025 bajo los requisitos de la AESA. El sitio de Lufthansa Technik en Abu Dabi gestiona 120 revisiones pesadas al año, frente a 80, aprovechando este retraso acumulado. Aun así, la eficiencia de combustible de las nuevas construcciones sigue siendo superior, manteniendo la demanda de instalación original una vez que se alivien los cuellos de botella en el suministro.

Análisis Geográfico

Arabia Saudita contribuyó con el 27,22% de los ingresos de 2025, la mayor participación nacional en el mercado de aviación de Oriente Medio. La Visión 2030 tiene como objetivo atraer a 150 millones de visitantes en 2030, respaldada por un pedido de 121 aeronaves de Saudia y la expansión de Flynas. Sin embargo, las preferencias regulatorias de franjas horarias para Saudia en los aeropuertos clave restringen el crecimiento máximo de las aerolíneas de bajo coste.

Los Emiratos Árabes Unidos se apoyan en la expansión de Al Maktoum por USD 35.000 millones y en la Terminal Midfield de Abu Dabi para reforzar su estatus de centro. Emirates mantiene una cartera de pedidos de 270 unidades del B777X mientras Etihad añade 32 aeronaves de fuselaje ancho, inyectando conjuntamente 18 millones de asientos adicionales en 2028. Qatar tiene la CAGR prevista más rápida con un 5,74%, aprovechando la capacidad de 53 millones de pasajeros del Aeropuerto Internacional Hamad y una cartera de pedidos de 188 aeronaves de fuselaje ancho. Un acuerdo de SAF de 25 millones de galones y un nuevo centro de formación abordan simultáneamente las limitaciones de combustible y mano de obra. Israel mantiene la demanda de defensa a través de la expansión de su flota de F-35 a pesar de las elevadas primas de seguros. Kuwait, Omán y el resto de Oriente Medio en conjunto aportan el 28% de los ingresos, con nuevos pedidos de aeronaves de fuselaje estrecho y rutas de turbohélice que cubren las brechas en ciudades secundarias, incluso cuando las sanciones dificultan a algunos operadores.

Panorama Competitivo

Airbus SE y The Boeing Company aseguran conjuntamente un número significativo de pedidos de aeronaves comerciales. Sin embargo, el poder de fijación de precios del duopolio se erosiona a medida que Emirates negoció descuentos del 40-45% en su acuerdo del B777-9, un nivel generalmente reservado para los clientes de lanzamiento. En la aviación de negocios, Bombardier, Dassault y Textron comparten las entregas a compradores de patrimonio neto ultraalto, aunque ningún fabricante regional ha logrado penetrar en el segmento todavía, a pesar de sus ambiciones industriales bajo la Visión 2030.

La competencia en defensa diverge. Lockheed Martin y Boeing dominan los contratos de cazas de alto valor, pero las empresas regionales como Baykar de Turquía y EDGE Group de los Emiratos Árabes Unidos ahora controlan entre el 30-35% de las adquisiciones de vehículos no tripulados, entrenadores y aeronaves de ataque ligero. La participación global del 60% de Baykar en UCAV se basa en los probados despliegues del TB2 en zonas de conflicto, y su caza no tripulado Kizilelma logró la primera interceptación de misil más allá del alcance visual por un UCAV en noviembre de 2025. EDGE integra armas de precisión en plataformas importadas, señalando el deseo de avanzar en la cadena de valor mediante la transferencia de tecnología.

Existen oportunidades de espacio en blanco para aviones regionales de 100-150 asientos optimizados para sectores de 2.000-3.000 km, propulsión híbrida eléctrica para aeronaves de menos de 100 asientos y drones de carga autónomos capaces de gestionar misiones de 500-1.000 km. Los proveedores de motores GE Aerospace, Rolls-Royce plc y Pratt & Whitney pueden diferenciarse en arquitecturas listas para SAF al 100%, incluso cuando los fabricantes de equipos originales se centran en fuselajes de material compuesto para reducir el consumo de combustible. En general, el mercado de aviación de Oriente Medio fomenta un campo competitivo bifurcado: concentrado en los fabricantes de equipos originales comerciales, pero cada vez más disputado en defensa y tecnologías emergentes.

Líderes de la Industria de Aviación de Oriente Medio

The Boeing Company

Lockheed Martin Corporation

Bombardier Inc.

Israel Aerospace Industries Ltd.

Airbus SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Emirates realizó un pedido de 65 aeronaves B777X en un acuerdo valorado en USD 38.000 millones. Las entregas de la aeronave, que ha sufrido retrasos, están programadas para comenzar en el segundo trimestre de 2027 según el acuerdo.

- Junio de 2025: Airbus aseguró un pedido de USD 8.000 millones del Fondo de Inversión Pública (PIF) de Arabia Saudita por 55 aeronaves de la Familia A320neo y 22 cargueros A350F, con entregas programadas hasta 2033.

- Marzo de 2023: La Policía de Abu Dabi en los Emiratos Árabes Unidos adjudicó un contrato a Leonardo S.p.A para un helicóptero AW139. El AW139 realiza misiones de patrulla de área, transporte de personal, reabastecimiento, mando y control (C2), apoyo de fuego, evacuación médica (MEDEVAC) y búsqueda y rescate (SAR).

Alcance del Informe del Mercado de Aviación de Oriente Medio

El mercado de aviación de Oriente Medio abarca las ventas de aeronaves de ala fija, ala rotatoria, sistemas aéreos no tripulados y movilidad aérea avanzada (MAA) en los sectores de aviación comercial, militar y general en Oriente Medio. El mercado ofrece una visión general del tráfico aéreo de pasajeros, los pedidos y entregas de aeronaves, el análisis del gasto en defensa, la introducción de nuevas rutas y las inversiones por país en el sector de la aviación en la región.

El mercado de aviación de Oriente Medio está segmentado por tipo, tecnología de propulsión, fuente de energía, configuración y geografía. Por tipo, el mercado está segmentado en aviación comercial, aviación militar, aviación general, sistemas aéreos no tripulados y movilidad aérea avanzada (MAA). Por tecnología de propulsión, el mercado está segmentado en turbohélice, turbofán, motor de pistón, turboeje, turborreactor, híbrido eléctrico y eléctrico. Por fuente de energía, el mercado está segmentado en combustible convencional, basado en SAF y otros. Por configuración, el mercado está segmentado en instalación original y modernización. El informe también proporciona el tamaño del mercado y las previsiones para seis países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron en función del valor (USD).

| Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Aviones Regionales | |

| Aviación Militar | Combate |

| Transporte | |

| Misión Especial | |

| Helicópteros | |

| Aviación General | Aviones de Negocios |

| Helicópteros Comerciales | |

| Sistemas Aéreos No Tripulados | Civil y Comercial |

| Defensa y Gobierno | |

| Movilidad Aérea Avanzada (MAA) | eVTOL |

| Movilidad Aérea Urbana (MAU) |

| Turbohélice |

| Turbofán |

| Motor de Pistón |

| Turboeje |

| Turborreactor |

| Híbrido Eléctrico |

| Eléctrico |

| Combustible Convencional |

| Basado en SAF |

| Otros |

| Instalación Original |

| Modernización |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Israel |

| Kuwait |

| Omán |

| Resto de Oriente Medio |

| Por Tipo | Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | ||

| Aviones Regionales | ||

| Aviación Militar | Combate | |

| Transporte | ||

| Misión Especial | ||

| Helicópteros | ||

| Aviación General | Aviones de Negocios | |

| Helicópteros Comerciales | ||

| Sistemas Aéreos No Tripulados | Civil y Comercial | |

| Defensa y Gobierno | ||

| Movilidad Aérea Avanzada (MAA) | eVTOL | |

| Movilidad Aérea Urbana (MAU) | ||

| Por Tecnología de Propulsión | Turbohélice | |

| Turbofán | ||

| Motor de Pistón | ||

| Turboeje | ||

| Turborreactor | ||

| Híbrido Eléctrico | ||

| Eléctrico | ||

| Por Fuente de Energía | Combustible Convencional | |

| Basado en SAF | ||

| Otros | ||

| Por Configuración | Instalación Original | |

| Modernización | ||

| Por Geografía | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Israel | ||

| Kuwait | ||

| Omán | ||

| Resto de Oriente Medio | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aviación de Oriente Medio en 2026?

El mercado de aviación de Oriente Medio se sitúa en USD 30,07 mil millones en 2026 y se proyecta que alcance USD 37,93 mil millones en 2031, registrando una CAGR del 4,75%.

¿Qué segmento se está expandiendo más rápidamente en los cielos de Oriente Medio?

La movilidad aérea avanzada (MAA) exhibe la CAGR más alta, del 8,45% hasta 2031, a medida que Arabia Saudita escala los taxis aéreos autónomos.

¿Qué participación de los ingresos regionales sigue ostentando el combustible de aviación convencional?

El combustible convencional representa el 81,55% de la combinación de fuentes de energía de 2025 a pesar de los avances del SAF.

¿Por qué las modernizaciones híbridas eléctricas están ganando atención?

El sistema híbrido eléctrico ofrece ahorros de combustible del 10-12% y apoya el cumplimiento de CORSIA al tiempo que mitiga los retrasos en la entrega de nuevas aeronaves.

¿Qué país es el mercado de aviación de más rápido crecimiento en la región?

Se prevé que Qatar registre una CAGR del 5,74% hasta 2031, impulsada por la expansión del Aeropuerto Internacional Hamad y una cartera de pedidos de 188 aeronaves de fuselaje ancho.

Última actualización de la página el: