Tamaño y Participación del Mercado de Jets de Negocios de EE. UU.

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 15.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.21% CAGR |

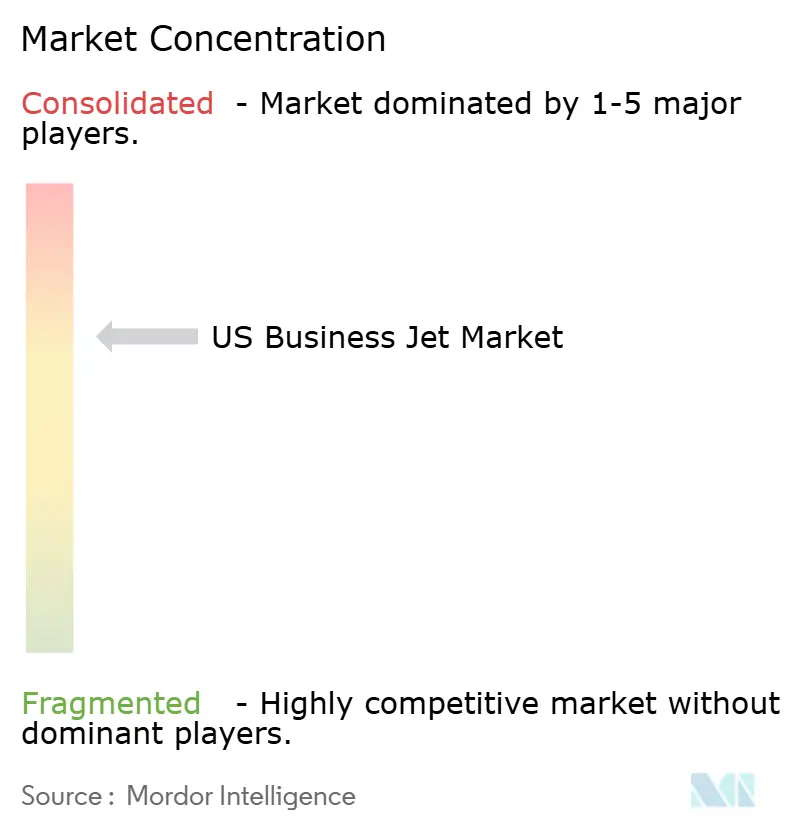

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Jets de Negocios de EE. UU. por Mordor Intelligence

El tamaño del mercado de jets privados de negocios de EE. UU. fue valorado en 15,50 mil millones USD en 2025 y se estima que crecerá desde 15,69 mil millones USD en 2026 hasta alcanzar 16,66 mil millones USD para 2031, a una CAGR del 1,21% durante el período de pronóstico (2026-2031). El crecimiento estable entre los individuos de alto patrimonio neto, la demanda corporativa persistente de viajes sensibles al tiempo y un cambio estructural hacia la propiedad fraccionada continúan manteniendo el mercado de jets privados de negocios de EE. UU. en una trayectoria constante, aunque modesta. Al mismo tiempo, los cuellos de botella en la cadena de suministro, la escasez de mano de obra y el aumento de los costos operativos moderan el impulso de los pedidos, incluso cuando los incentivos fiscales elevan brevemente las entregas a corto plazo. Los fabricantes contrarrestan estas presiones introduciendo modelos compatibles con SAF, paquetes de conectividad en cabina y amplias redes de servicio para diferenciar sus ofertas ante una base de compradores cada vez más orientada al valor. El escrutinio ambiental, el aumento de las primas de seguros y los plazos de entrega más largos restringen colectivamente la expansión de la flota; sin embargo, la extensa red de aeropuertos de EE. UU. y la sostenida liquidez del mercado de capitales sustentan las perspectivas a largo plazo del sector.

Conclusiones Clave del Informe

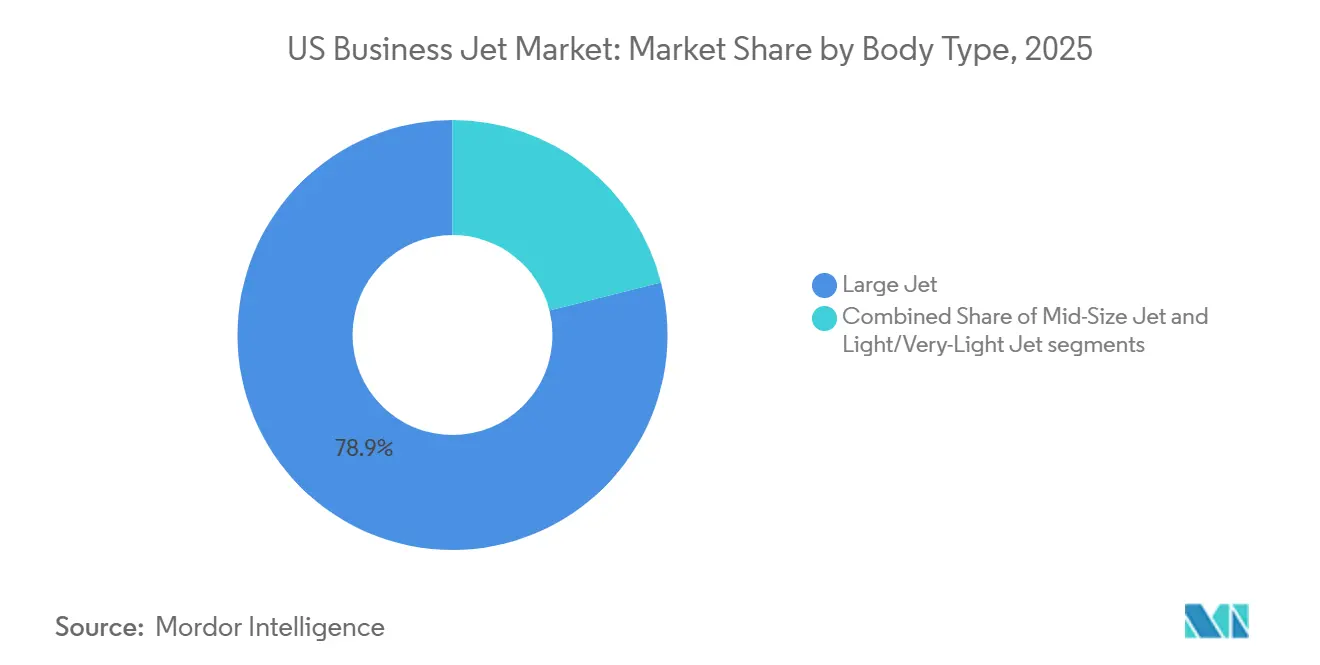

- Por tipo de carrocería, los jets grandes representaron el 78,92% de la participación del Mercado de Jets de Negocios de EE. UU. en 2025, mientras que se prevé que los jets de tamaño mediano registren el mayor crecimiento con un CAGR del 2,11% hasta 2031.

- Por usuario final, los propietarios individuales representaron el 43,56% del tamaño del Mercado de Jets de Negocios de EE. UU. en 2025; se prevé que los operadores de chárter y taxi aéreo avancen a un CAGR del 2,87% hasta 2031.

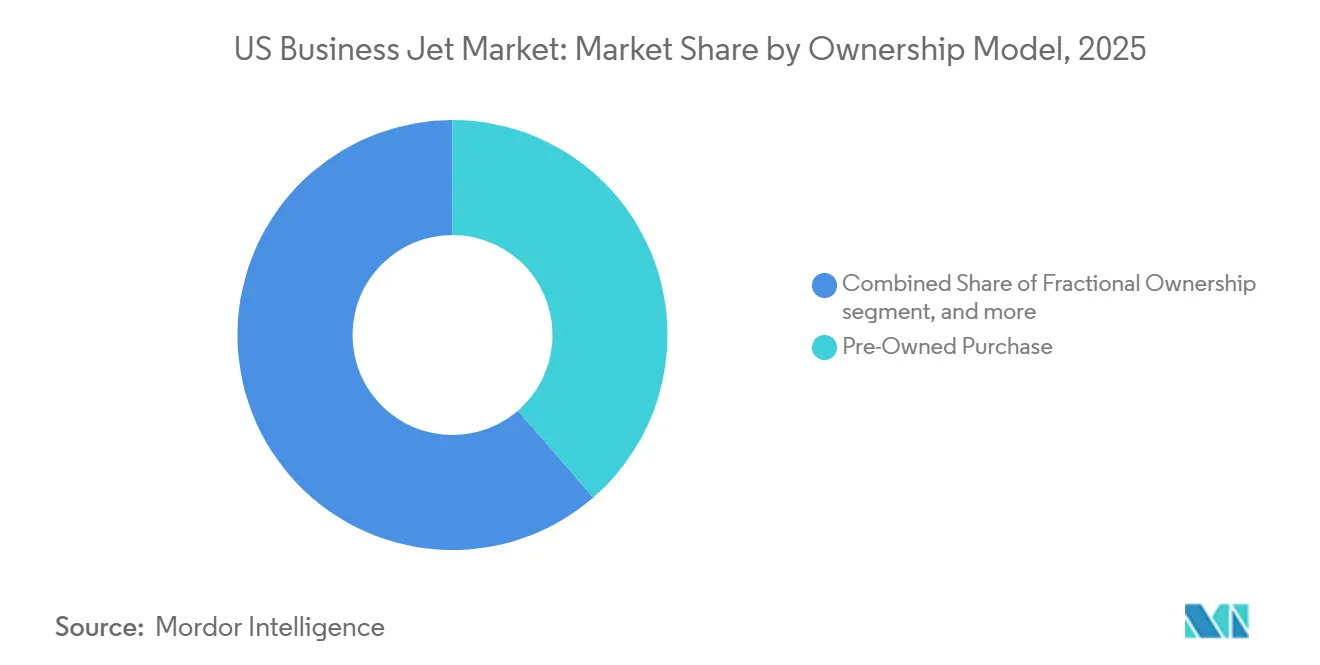

- Por modelo de propiedad, las compras de aeronaves de segunda mano representaron el 38,65% del Mercado de Jets de Negocios de EE. UU. en 2025, mientras que se prevé que las participaciones fraccionadas crezcan a un CAGR del 2,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Jets de Negocios de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico del CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de la población de individuos de alto patrimonio neto (HNWI) y de ultra alto patrimonio neto (UHNWI) | +0.30% | Nacional, con la mayor concentración en California, Nueva York, Texas y Florida | Corto plazo (≤ 2 años) |

| Aumento de la demanda corporativa de viajes aéreos flexibles y sensibles al tiempo | +0.25% | Nacional, con impulso inicial en los corredores empresariales del Noreste y la Costa Oeste | Mediano plazo (2–4 años) |

| Lanzamiento de nuevos modelos de aeronaves con preparación para SAF y tecnologías avanzadas de cabina | +0.20% | Nacional, con beneficios secundarios para las rutas transpacíficas desde los centros de la Costa Oeste | Mediano plazo (2–4 años) |

| Beneficios fiscales derivados de la depreciación adicional del 100% en virtud de la Ley Build Back Better | +0.15% | Nacional | Corto plazo (≤ 2 años) |

| Adopción creciente de programas de propiedad fraccionada para maximizar la utilización de la flota | +0.15% | Nacional, con el Medio Oeste como centro clave de posicionamiento de flotas fraccionadas | Largo plazo (≥ 4 años) |

| Creciente enfoque en la adquisición vinculada a la sostenibilidad por parte de empresas que cotizan en bolsa | +0.10% | Nacional, con adopción temprana entre las flotas reguladas en California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Crecimiento de la Población de Individuos de Alto Patrimonio Neto Impulsa la Demanda Premium

El Informe de Riqueza 2024 de Knight Frank registró un aumento de más del 7,0% en los individuos de ultra alto patrimonio neto de EE. UU. —aquellos con activos superiores a 30 millones USD— con una marcada concentración en California y Texas.[1]Equipo de Investigación de Knight Frank, "The Wealth Report 2024," Knight Frank, knightfrank.com Esta expansión de la riqueza refuerza la demanda de aeronaves de cabina amplia que conectan habitualmente las costas y alcanzan Europa sin escalas, permitiendo a los ejecutivos combinar itinerarios complejos con paradas de repostaje mínimas. Las ventajas en volumen de cabina, el bajo nivel de ruido ambiental y los interiores a medida posicionan a los modelos insignia como el Gulfstream G700 y el Bombardier Global 7500 en la cima de las listas de compras, incluso cuando los presupuestos operativos se ajustan. Los fabricantes priorizan la personalización de cabinas, las extensiones de alcance y la conectividad mejorada entre tierra y aire para convertir a los clientes potenciales antes de que los incentivos fiscales expiren. Los individuos de ultra alto patrimonio neto suelen utilizar las aeronaves como herramientas de negocio y activos de estilo de vida; su cadencia de compra permanece relativamente aislada de las oscilaciones económicas más amplias, lo que sustenta la estabilidad de referencia en el mercado de jets de negocios de EE. UU.

La Flexibilidad en los Viajes Corporativos Redefine las Estrategias de Adquisición

Las empresas de Fortune 500 reportaron un uso de la aviación privada un 23% mayor en 2024 que los niveles previos a la pandemia, impulsado por empresas farmacéuticas y tecnológicas que deben trasladar equipos rápidamente entre centros de I+D. La dirección trata el acceso a jets punto a punto como infraestructura crítica en lugar de un lujo discrecional, reenmarcando los debates de asignación de capital a nivel de consejo. La programación bajo demanda, los protocolos garantizados de higiene en cabina y la evitación de interrupciones comerciales ayudan a justificar los compromisos de propiedad, chárter o participación a pesar de la inflación general de costos. Los equipos de adquisición favorecen cada vez más las plataformas de tamaño mediano que combinan alcance regional con menores costos variables, manteniendo al menos una aeronave de cabina amplia para misiones transcontinentales. Esta segmentación funcional lleva a los operadores a mantener flotas mixtas o a asociarse con proveedores fraccionados que puedan garantizar el transporte adecuado para los distintos tipos de misión. Las herramientas digitales de programación de vuelos se integran con los sistemas corporativos de gestión de viajes para reforzar los análisis de ROI basados en datos, institucionalizando aún más la aviación de negocios dentro de la planificación logística empresarial.

Las Tecnologías Avanzadas en Aeronaves Exigen Precios Premium

Los nuevos modelos de fuselaje que debutarán entre 2024 y 2025 incorporarán sistemas fly-by-wire, análisis predictivo de mantenimiento y paquetes de propulsión preparados para SAF, reduciendo colectivamente el costo operativo directo por hora hasta en un 15% en comparación con las variantes anteriores.[2]Comunicaciones Técnicas de Gulfstream Aerospace, "G700 Ultra-Long-Range Business Jet," Gulfstream, gulfstream.com Los abundantes puertos USB-C, los enlaces satelitales Ka-band de alto ancho de banda y los controles climáticos basados en aplicaciones de cabina elevan las métricas de productividad de los pasajeros, permitiendo a los directores financieros cuantificar la recuperación de horas facturables de los empleados. Los precios de lista iniciales, no obstante, siguen aumentando, lo que obliga a los brazos financieros de los fabricantes de equipos originales (OEM) a ampliar los programas de arrendamiento con opción de compra y pago por hora que mitigan el impacto del precio. Para los operadores, los jets cargados de tecnología reducen el tiempo de inactividad por mantenimiento mediante el seguimiento del estado de salud por pronóstico, que despacha piezas antes de que ocurran eventos de aeronave en tierra (AOG). Los primeros adoptantes aprovechan estos ahorros para compensar la inflación en combustible y seguros, reforzando un ciclo virtuoso que acelera la renovación de flotas y sustenta el mercado de jets de negocios de EE. UU.

Los Beneficios de Depreciación Fiscal Aceleran los Plazos de Adquisición

La Ley Build Back Better otorga una depreciación adicional del 100% sobre las nuevas aeronaves de negocios puestas en servicio hasta 2026, lo que permite a las empresas con pasivos fiscales significativos deducir la totalidad de la compra en el primer año. Los equipos de tesorería y finanzas aceleran las aprobaciones de adquisición, a veces superando la secuenciación operativa, para capturar un alivio inmediato del flujo de caja. Los libros de pedidos de los OEM se incrementan como resultado, aunque los prolongados plazos de entrega de la cadena de suministro imponen ranuras de entrega que pueden superar la ventana del incentivo. Algunos compradores cubren el riesgo de temporalidad convirtiendo sus acuerdos en contratos de compra de aeronaves de segunda mano disponibles o ingresando a programas fraccionados que permiten la depreciación prorrateada sobre activos compartidos. Una vez que la deducción caiga al 80% en 2027, la demanda reprimida podría suavizarse, amplificando la importancia de que los fabricantes diversifiquen sus flujos de ingresos posventa a través de contratos de servicio y actualizaciones de aviónica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico del CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados costos de capital y operativos asociados a la propiedad de jets de negocios | –0.3% | Nacional; áreas metropolitanas de alto costo | Corto plazo (≤2 años) |

| Persistentes interrupciones en la cadena de suministro y escasez de mano de obra calificada en aviación | –0.2% | Centros de fabricación nacionales | Mediano plazo (2-4 años) |

| Aumento del escrutinio regulatorio y el activismo público contra el uso de jets privados | –0.1% | Nacional; regiones de defensa | Largo plazo (≥4 años) |

| Inestabilidad financiera y riesgos de liquidez entre los operadores de chárter | –0.1% | Nacional; mercados competitivos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Costos de Propiedad Presiona la Accesibilidad al Mercado

El gasto anual total de propiedad de un jet de tamaño mediano ascendió a 3,2 millones USD en 2024, un aumento del 18% respecto a 2019, a medida que convergen la volatilidad del combustible, el incremento de los seguros y la inflación salarial.[3]Editores de Aircraft Cost Calculator, "2024 Operating Cost Analysis," Aircraft Cost Calculator, aircraftcostcalculator.com Las primas de seguros aumentaron un 25% anual en medio de una suscripción más estricta vinculada a las tendencias recientes de incidentes, elevando así las barreras para las corporaciones más pequeñas. Los arrendamientos de hangares en Nueva York y Los Ángeles superan ahora los 15.000 USD al mes para fuselajes de cabina amplia, mientras que los salarios de los pilotos bajo la Parte 135 han aumentado un 12% a medida que las aerolíneas han recurrido al mismo grupo de mano de obra. Sin economías de escala, los propietarios de una sola aeronave deben absorber mayores costos fijos o migrar hacia soluciones fraccionadas o de chárter. Estas dinámicas de costos reducen el mercado potencial para los compradores por primera vez y frenan el crecimiento en el mercado de jets de negocios de EE. UU.

Las Restricciones en la Cadena de Suministro Prolongan los Plazos de Entrega

La escasez de materias primas posterior a la pandemia y los retrasos en aviónica alargan las colas de entrega de nuevos jets entre 12 y 18 meses, lo que obliga a los OEM a priorizar los modelos de mayor margen. Mientras tanto, la FAA proyecta un déficit de 15.000 técnicos certificados en Estructura y Planta Motriz para 2030, lo que agrava los cuellos de botella en la capacidad de mantenimiento que elevan las tarifas de mano de obra. Los operadores enfrentan tiempos de inactividad prolongados durante las inspecciones programadas cuando las piezas llegan tarde o los espacios de MRO no están disponibles, erosionando la utilización y el potencial de ingresos. Los efectos en cadena se extienden al mercado de segunda mano, donde las aeronaves bien mantenidas alcanzan precios premium y se cierran rápidamente. Hasta que se normalice la cadena de suministro, la incertidumbre en las entregas seguirá siendo un viento en contra estructural para los planificadores de flotas y amortiguará el potencial de crecimiento a corto plazo del mercado de jets de negocios de EE. UU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carrocería: Los Jets Grandes Mantienen el Dominio Mientras las Plataformas de Tamaño Mediano se Aceleran

Los jets grandes representaron el 78,92% de la participación del mercado de jets de negocios de EE. UU. en 2025, impulsados por su alcance de más de 7.000 millas náuticas, cabinas de altura completa y sólidos valores de reventa, lo que resulta en curvas de retención de valor residual consistentes. Los fuselajes pesados permiten conexiones sin escalas entre países, lo que permite a los programadores corporativos consolidar rutas y minimizar los tramos de posicionamiento. Esta resistencia se combina con bajos intervalos de mantenimiento de 50 ciclos y sistemas avanzados de control ambiental que cumplen con los elevados protocolos de bienestar.

Las aeronaves de tamaño mediano, no obstante, registran el CAGR más rápido del segmento, del 2,11% hasta 2031, ya que plataformas como el Citation Longitude y el Embraer Praetor 600 cubren las brechas transcontinentales con costos por hora entre un 20% y un 30% inferiores a los de sus pares de cabina amplia. Las alturas de cabina superiores a 6 pies, los pisos planos y las cabinas de vuelo digitales refutan las percepciones anteriores de interiores estrechos o capacidad aviónica limitada. Para los brókers de chárter, los jets de tamaño mediano suelen alcanzar equilibrios óptimos de precio-comodidad en etapas de 3 a 4 horas, ampliando el atractivo para los clientes. El patrón de demanda de dos niveles resultante sustenta un crecimiento de valor estable, equilibrando el perfil de riesgo general del mercado de jets de negocios de EE. UU. dentro de esta segmentación.

Por Usuario Final: Los Propietarios Individuales Dominan a Pesar del Crecimiento del Chárter

La propiedad privada total representó el 43,56% del mercado de jets de negocios de EE. UU. en 2025, reflejando las profundas reservas de capital entre los individuos de ultra alto patrimonio neto y las grandes empresas públicas que valoran la autoridad directa de programación. Dichos propietarios implementan habitualmente reformas de interiores a medida y mantienen departamentos de vuelo dedicados para salvaguardar la reputación de la marca. El dominio persiste a pesar de las presiones de costos porque los propietarios directos disfrutan de presupuestos básicos en sus balances, una fuerza laboral contingente, máxima privacidad operativa y la capacidad de adaptar la disponibilidad de la aeronave en torno a los calendarios corporativos dinámicos.

La propiedad fraccionada, sin embargo, se está expandiendo a un CAGR del 2,87%, impulsada por NetJets, Flexjet y participantes más recientes que comercializan soluciones de horas garantizadas combinadas con servicios de mantenimiento, tripulación y despacho. El modelo minimiza el tiempo de inactividad y ofrece propuestas predecibles y básicas que resuenan con los directores financieros que dirigen estrategias de activos ligeros en su balance. Los operadores de chárter y taxi aéreo se adaptan ofreciendo niveles de membresía y motores de precios dinámicos para retener a los clientes que están migrando hacia una mayor utilización. A medida que los equipos de adquisición afinan las evaluaciones de ROI, el ecosistema combinado mejora la accesibilidad sin canibalizar el aura premium que distingue al mercado de jets de negocios de EE. UU.

Por Modelo de Propiedad: Las Transacciones de Segunda Mano Lideran, las Participaciones Fraccionadas Señalan un Cambio Estructural

Las adquisiciones de segunda mano representaron el 38,65% del valor de las transacciones de 2025, respaldadas por plazos de cierre más rápidos y un inventario disponible a medida que los propietarios de flotas transitaban hacia modelos más nuevos. Los compradores evitan las esperas de 18 meses con los OEM y aprovechan las curvas de depreciación históricamente comprimidas para justificar los desembolsos de capital. Los centros de MRO reportan una intensa actividad de reacondicionamiento que adapta la aviónica y los interiores a los estándares modernos de conectividad, manteniendo una alta velocidad de rotación de aeronaves.

Las participaciones fraccionadas, con un CAGR del 2,74%, ilustran un compromiso duradero con la economía de activos compartidos; los proveedores optimizan el riesgo residual mediante la rotación de flotas basada en la antigüedad y acuerdos de adquisición masiva con los OEM. Las compras de aeronaves nuevas, aunque vitales para la infusión tecnológica, quedan rezagadas en el crecimiento de participación debido a los elevados precios de lista y las incertidumbres en las entregas. Los programas de tarjeta de jet y membresía sirven como canales de captación, permitiendo a los clientes probar la utilidad antes de comprometerse con una inversión más significativa. En conjunto, la diversificación del modelo de propiedad mantiene canales de liquidez esenciales para la salud a largo plazo del mercado de jets de negocios de EE. UU.

Análisis Geográfico

EE. UU. representó el mayor número de entregas de aeronaves de negocios a nivel mundial en 2025, manteniendo su posición como el mercado líder mundial. California, Texas, Florida y Nueva York albergan colectivamente las mayores densidades de registro, lo que subraya las correlaciones entre la riqueza tecnológica, los códigos fiscales favorables y la concentración de sedes corporativas.

La Costa Oeste está experimentando un mayor tráfico transpacífico, lo que lleva al dominio de los jets grandes en los corredores de San José y Seattle. En contraste, el Sureste capitaliza los menores gastos operativos y los entornos fiscales favorables, atrayendo nuevas instalaciones de mantenimiento y acabados a estados como Georgia y Florida. Los centros del Medio Oeste utilizan su geografía central para apoyar el posicionamiento de flotas fraccionadas, reduciendo así los tramos de traslado y optimizando los ciclos de servicio de la tripulación.

Los paquetes de incentivos a nivel estatal, incluidas las exenciones del impuesto al combustible y la depreciación acelerada sobre las aeronaves basadas, refuerzan aún más las ventajas competitivas regionales. Estos factores geográficos anclan tasas de utilización sostenidas, fortaleciendo al mercado de jets de negocios de EE. UU. frente a las oscilaciones económicas de ciclo más corto.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, con Gulfstream Aerospace Corporation (General Dynamics Corporation), Bombardier Inc., Textron Inc. y Embraer S.A. manteniendo una evidente amplitud de cartera de productos e infraestructura posventa que los OEM más pequeños no pueden emular. Su participación combinada en las entregas anuales en EE. UU. se mantiene consistentemente por encima del 60%, un nivel suficiente para ejercer poder de fijación de precios al tiempo que fomenta la innovación.

La tecnología es el campo de batalla actual: Gulfstream Aerospace Corporation y Bombardier Inc. destinan recursos significativos a I+D centrado en propulsión alternativa, materiales compuestos avanzados y suites de conectividad integrada, con el objetivo de asegurar la lealtad del próximo ciclo. Al mismo tiempo, NetJets y Flexjet aprovechan flotas de más de 500 aeronaves para negociar contratos de combustible al por mayor y desplegar inteligencia artificial de mantenimiento predictivo que reduce el tiempo de inactividad no programado. Estas ventajas de escala presionan a los operadores de chárter de nicho, muchos de los cuales enfrentan cuellos de botella de liquidez agravados por el aumento de los costos de la deuda.

Las oportunidades de espacio en blanco persisten en torno al abastecimiento de combustible de aviación sostenible (SAF), los modelos de suscripción de compensación de carbono y las plataformas de reserva digital que comprimen los márgenes de los brókers tradicionales. Los OEM agrupan cada vez más las actualizaciones de cabina y los paneles de seguimiento de emisiones dentro de los programas de mantenimiento, lo que señala la convergencia entre la innovación de hardware y la monetización de servicios. Esta interacción entre las estrategias de producto y plataforma define la futura dinámica competitiva en el mercado de jets de negocios de EE. UU.

Líderes de la Industria de Jets de Negocios de EE. UU.

-

Gulfstream Aerospace Corporation (General Dynamics Corporation)

-

Textron Inc.

-

Bombardier Inc.

-

Embraer S.A.

-

Dassault Aviation SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Flexjet anunció la adquisición de The Jet Business, firma de corretaje y asesoría de aeronaves con sede en Londres. El acuerdo amplía las capacidades de Flexjet en ventas de aeronaves completas, adquisición y servicios de asesoría. También une la entidad de corretaje FXSolutions existente de Flexjet y The Jet Business bajo una única plataforma global. El negocio continuará operando bajo la marca The Jet Business mientras se beneficia de los recursos ampliados, la infraestructura y el alcance global del ecosistema de Flexjet.

- Septiembre de 2025: Otto Aerospace anunció a Flexjet como el primer cliente de flota para su jet de negocios Phantom 3500. La aeronave presenta aerodinámica de flujo laminar y materiales compuestos de fibra de carbono, reduciendo el consumo de combustible en más del 60%. El acuerdo incluye un pedido en firme de 300 jets Phantom 3500 con opciones adicionales. La empresa planea el primer vuelo en 2027, con entregas a partir de 2030.

- Octubre de 2023: Textron Aviation anunció que celebró un acuerdo de compra con Fly Alliance para hasta 20 jets de negocios Cessna Citation, con opciones para 16 aeronaves adicionales. Se espera que Fly Alliance utilice las aeronaves para sus operaciones de chárter de jets privados de lujo.

- Junio de 2023: Gulfstream Aerospace Corporation anunció la expansión adicional de sus operaciones de acabados y equipamiento en el Aeropuerto Downtown de St. Louis. Con esta última expansión, se espera que Gulfstream aumente las operaciones de acabado en el sitio mientras moderniza sus espacios existentes añadiendo nuevos equipos y herramientas de última generación, lo que representa una inversión de capital total de 28,50 millones USD.

Alcance del Informe del Mercado de Jets de Negocios de EE. UU.

Un jet de negocios es una aeronave privada diseñada para transportar grupos pequeños de pasajeros, típicamente ejecutivos de empresas, individuos de alto patrimonio neto, funcionarios gubernamentales u operadores de misiones especializadas. Ofrece flexibilidad, privacidad y eficiencia en el tiempo en comparación con la aviación comercial. El mercado de jets de negocios de EE. UU. abarca las ventas, el arrendamiento, la propiedad fraccionada y el acceso basado en membresía a aeronaves de negocios en varios tipos de carrocería y modelos de propiedad. El mercado incluye compras de aeronaves nuevas, transacciones de aeronaves de segunda mano, programas de propiedad fraccionada y servicios de tarjeta de jet o membresía que proporcionan acceso bajo demanda a la aviación de negocios. Cubre aeronaves utilizadas para transporte corporativo, viajes privados individuales, operaciones de chárter y taxi aéreo, fines de formación y académicos, y aplicaciones gubernamentales o de misiones especiales en todo EE. UU.

El mercado de jets de negocios de EE. UU. está segmentado por tipo de carrocería, usuario final, modelo de propiedad y geografía. Por tipo de carrocería, el mercado está segmentado en jets grandes, de tamaño mediano y ligeros/muy ligeros. Por usuario final, el mercado está segmentado en propietarios individuales, empresas, entidades corporativas, operadores de chárter/taxi aéreo, instituciones de formación y académicas, y operadores gubernamentales y de misiones especiales. Por modelo de propiedad, el mercado está segmentado en compra de aeronave nueva, compra de segunda mano, propiedad fraccionada y programas de tarjeta de jet/membresía. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Jet Grande |

| Jet de Tamaño Mediano |

| Jet Ligero/Muy Ligero |

| Usuarios Personales y Corporativos |

| Operadores de Chárter/Taxi Aéreo |

| Instituciones de Formación y Académicas |

| Operadores Gubernamentales y de Misiones Especiales |

| Aeronave Nueva |

| Segunda Mano |

| Fraccionado |

| Tarjetas de Jet/Membresía |

| Por Tipo de Carrocería | Jet Grande |

| Jet de Tamaño Mediano | |

| Jet Ligero/Muy Ligero | |

| Por Usuario Final | Usuarios Personales y Corporativos |

| Operadores de Chárter/Taxi Aéreo | |

| Instituciones de Formación y Académicas | |

| Operadores Gubernamentales y de Misiones Especiales | |

| Por Modelo de Propiedad | Aeronave Nueva |

| Segunda Mano | |

| Fraccionado | |

| Tarjetas de Jet/Membresía |

Definición de mercado

- Tipo de Aeronave - La Aviación General incluye aeronaves utilizadas para aviación corporativa, aviación de negocios y otros trabajos aéreos.

- Subtipo de Aeronave - Los Jets de Negocios, que son jets privados diseñados para transportar grupos pequeños de personas y se utilizan para diversos roles, están incluidos en este estudio.

- Tipo de Carrocería - Los Jets Ligeros, Jets de Tamaño Mediano y Jets Grandes, según su capacidad para transportar pasajeros y rangos de distancia de vuelo, han sido incluidos en este estudio.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Un certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad | Un Certificado de Aeronavegabilidad es emitido para una aeronave por la autoridad de aviación civil del estado en el que la aeronave está registrada. |

| Producto Interno Bruto (PIB) | El producto interno bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros de Pasajeros de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte es una red internacional de jefes de autoridades independientes de investigación de seguridad. |

| Kilómetro de Asiento Disponible (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, la tripulación de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un operador de base fija proporciona servicios de operación de aeronaves como mantenimiento, repostaje, instrucción de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Individuos de Alto Patrimonio Neto (HNWI) | Los Individuos de Alto Patrimonio Neto son personas con más de USD 1 millón en activos financieros líquidos. |

| Individuos de Patrimonio Neto Ultraelevado (UHNWI) | Los Individuos de Patrimonio Neto Ultraelevado son personas con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave con Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave con Sistema de Alerta y Control Aerotransportado está equipada con un potente radar y un centro de mando y control a bordo para dirigir las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte, también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (JSF) | El Avión de Combate Conjunto es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y ataque terrestre existentes para Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y anteriormente Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero es una aeronave militar ligera y multifunción de tipo jet/turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre desarme y control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima, también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina, guerra antibuque y búsqueda y rescate. |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | La furtividad es un término común aplicado a la tecnología y doctrina de baja observabilidad, que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción