Tamaño y Participación del Mercado de Jets de Negocios en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

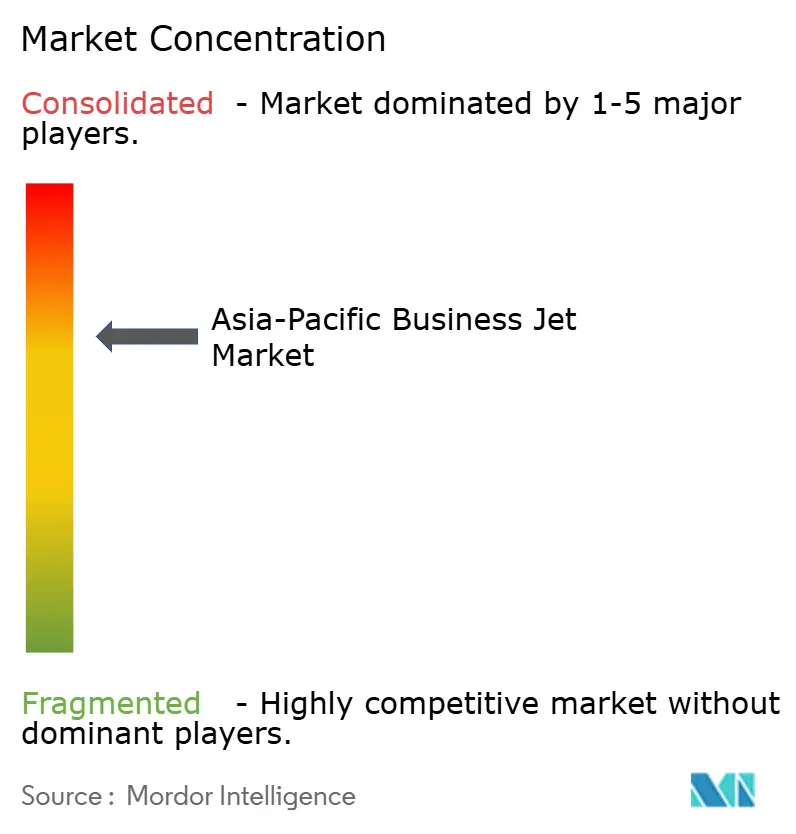

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jets de Negocios en Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de jets de negocios en Asia-Pacífico crezca de USD 3.340 millones en 2025 a USD 3.500 millones en 2026, y se prevé que alcance USD 4.450 millones en 2031 a una CAGR del 4,88% durante el período 2026-2031. La demanda se está consolidando en torno al ahorro de tiempo corporativo, la persistente adopción del chárter y las mejoras incrementales en la capacidad regional de FBO y MRO. Los operadores están alineando sus flotas hacia misiones regionales más cortas, mientras que la capacidad de cabina amplia sigue siendo esencial para la conectividad intercontinental. Los elevados pedidos pendientes de los fabricantes de equipos originales (OEM) y la dinámica de suministro para los modelos de aeronaves conducen a menores costos operativos y mayor fiabilidad. Las limitaciones estructurales en la disponibilidad de pilotos y el acceso a aeropuertos continúan influyendo en la planificación de rutas y la utilización de activos, lo que, a su vez, afecta los modelos de precios y servicios en todo el mercado de jets de negocios en Asia-Pacífico.

Conclusiones Clave del Informe

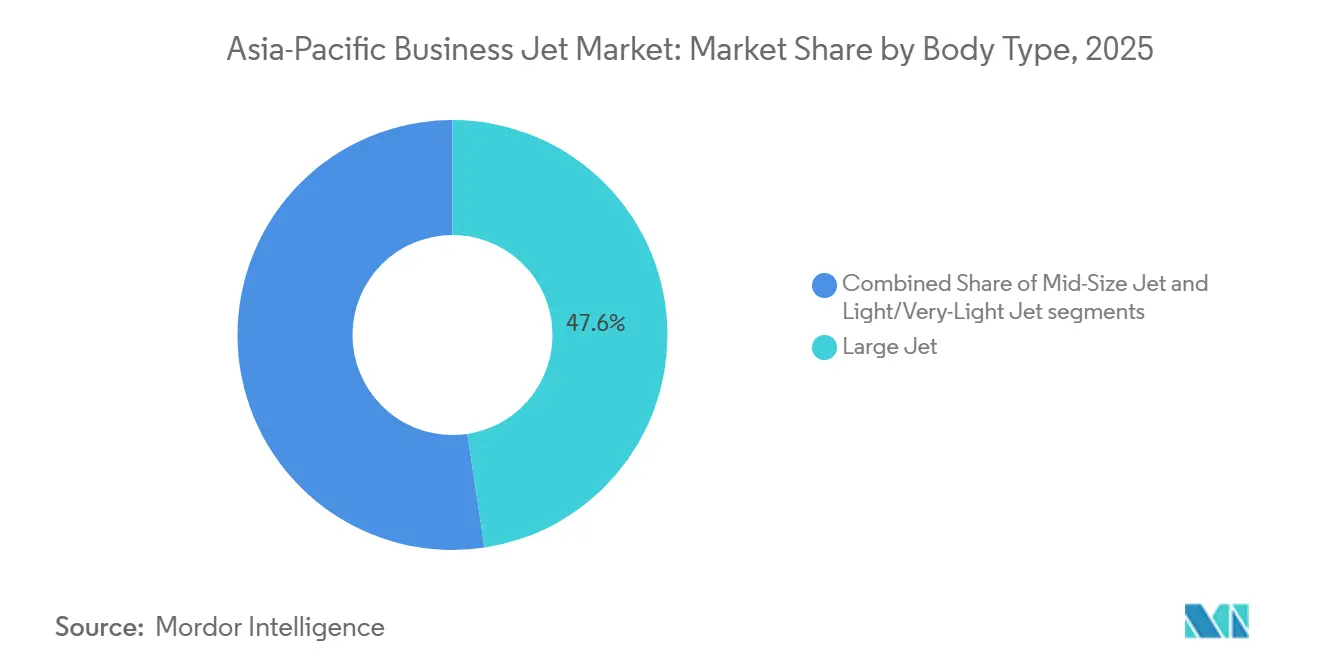

- Por tipo de carrocería, los jets grandes lideraron con una participación de ingresos del 47,62% en 2025, mientras que se proyecta que los jets ligeros y muy ligeros se expandan a una CAGR del 6,12% hasta 2031.

- Por usuario final, las empresas y entidades corporativas mantuvieron una participación de mercado del 50,31% en 2025, y se prevé que los operadores de chárter y taxi aéreo registren una CAGR del 6,35% hasta 2031.

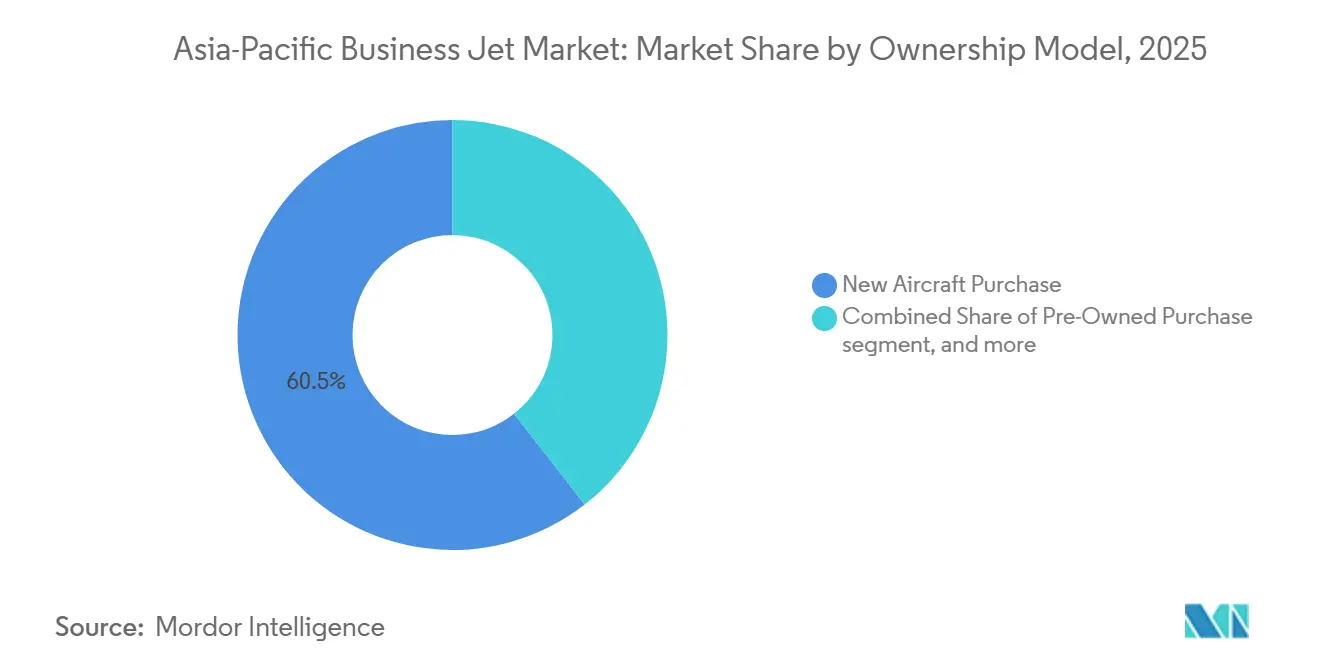

- Por modelo de propiedad, las compras de aeronaves nuevas representaron el 60,54% de las transacciones de 2025, mientras que se espera que las tarjetas de vuelo y los programas de membresía crezcan a una CAGR del 8,37% hasta 2031.

- Por geografía, China representó el 33,67% en 2025, mientras que se proyecta que India se expanda a una CAGR del 7,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Jets de Negocios en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| Aumento de individuos de alto patrimonio neto (HNWI) y riqueza corporativa en Asia-Pacífico | +1.8% | Global, con concentración en China, India y Singapur | Mediano plazo (2-4 años) | |

| Auge post-COVID en la demanda de chárter punto a punto | +1.2% | Núcleo de Asia-Pacífico, con expansión hacia el Sudeste Asiático | Corto plazo (≤ 2 años) | |

| Expansión de la infraestructura de FBO y MRO | +0.9% | Singapur, Malasia, India, China | Largo plazo (≥ 4 años) | |

| Programas de modernización de flotas de operadores de chárter | +0.7% | India, Australia, Sudeste Asiático | Mediano plazo (2-4 años) | |

| Liberalización de franjas horarias nocturnas en aeropuertos secundarios (ASEAN) | +0.4% | Tailandia, Vietnam, Indonesia, Malasia | Corto plazo (≤ 2 años) | |

| Viajes ejecutivos transfronterizos urgentes vinculados al comercio electrónico | +0.3% | China, Sudeste Asiático, Australia | Largo plazo (≥ 4 años) | |

| Fuente: Mordor Intelligence | ||||

Aumento de Individuos de Alto Patrimonio Neto y Riqueza Corporativa en Asia-Pacífico

Los patrones de viaje corporativo y de clientes privados en toda la región están cada vez más anclados al ahorro de tiempo y al control de itinerarios. Una encuesta realizada a organizaciones asiáticas reveló que el 63% de los ejecutivos corporativos utiliza actualmente la aviación de negocios para viajes de trabajo, cifra que asciende al 69% entre los fondos de capital privado, fondos de cobertura y family offices.[1]Airbus Corporate Jets, "Uso de la Aviación de Negocios por Organizaciones Asiáticas," Sala de Prensa de Airbus Corporate Jets, acj.airbus.com Los usuarios citaron ahorros de tiempo de 2 a 3 horas por trayecto en comparación con los viajes comerciales, lo que refuerza el argumento de productividad para ampliar la flota y utilizar chárteres. Estos cambios de comportamiento se alinean con el crecimiento proyectado del mercado de jets de negocios en Asia-Pacífico, a medida que más usuarios empresariales incorporan el acceso punto a punto en sus itinerarios habituales. A medida que el capital privado y las tesorerías corporativas priorizan la fiabilidad, los departamentos de vuelo y los proveedores de chárter evolucionan desde ciclos de gasto discrecional hacia soluciones integradas. El resultado es una base de demanda más resiliente que respalda la utilización y la renovación en todo el mercado de jets de negocios en Asia-Pacífico.

Auge Post-COVID en la Demanda de Chárter Punto a Punto

La demanda de chárter ha pasado de la recuperación a la consolidación estructural, con operadores que diseñan redes para misiones regionales cortas que evitan los centros de las aerolíneas. Los aeropuertos Changi y Seletar de Singapur registraron salidas de jets de negocios casi un 28% superiores en 2023 en comparación con 2019, lo que señala un cambio duradero hacia el transporte privado para viajes urgentes en corredores congestionados.[2]Universal Aviation, "Aeropuertos de Singapur: Guía de Destino de Aviación de Negocios 2025," Universal Aviation, universalaviation.aero Los programas digitales también están añadiendo flexibilidad, con crecimiento de membresías en Asia y mayores volúmenes de transacciones en mercados basados en aplicaciones que conectan a los viajeros con flotas distribuidas globalmente. En conjunto, estos cambios han elevado la utilidad práctica de los vuelos bajo demanda para los equipos corporativos que valoran la previsibilidad frente a los horarios publicados por las aerolíneas. Este giro de comportamiento sustenta una tendencia más amplia de mayor utilización en el mercado de jets de negocios en Asia-Pacífico a medida que la densidad de la red se construye en pares de ciudades secundarias.

Expansión de la Infraestructura de FBO y MRO

La infraestructura de servicios se está ampliando para adaptarse al crecimiento de la flota y para localizar el mantenimiento que anteriormente requería largos vuelos de traslado. Se prevé que el mercado de servicios de aviación de la región alcance USD 138.700 millones en 2044, respaldado por una expansión anual sostenida del 5,2%, lo que refuerza la viabilidad de nuevas inversiones en instalaciones y personal.[3]Airbus, "Airbus Prevé que el Mercado de Servicios de Aviación de Asia-Pacífico Alcance los 138.700 Millones de USD en 2044," Sala de Prensa de Airbus, airbus.com Los principales centros están añadiendo capacidad, incluido el mayor centro de aviación de negocios de Asia-Pacífico en el Aeropuerto Internacional de Pekín Daxing y una nueva terminal de clase mundial en el Centro de Aviación de Negocios de Hong Kong, este último respaldado por un programa de capital de HKD 500 millones (USD 64 millones). Los OEM y los proveedores de motores también están ampliando los recursos regionales de reparación y revisión para acortar los tiempos de inactividad y reducir los gastos logísticos en piezas y revisiones pesadas. Estos proyectos comprimen los intervalos de aeronaves fuera de servicio y permiten a los operadores maximizar la utilización de flotas más pequeñas. En conjunto, el desarrollo de infraestructura reduce el costo total de propiedad y respalda una absorción más estable de aeronaves nuevas y de segunda mano en el mercado de jets de negocios en Asia-Pacífico.

Programas de Modernización de Flotas de Operadores de Chárter

Las flotas de chárter se están renovando con plataformas que ofrecen menores costos por hora y mayor flexibilidad de misión. Las aeronaves ligeras y supermedianas de nueva generación añaden rendimiento, autonomía y características de cabina que aumentan la utilización y mejoran la experiencia del cliente, manteniendo los costos variables bajo control.[4]Textron Aviation, "El Futuro del Vuelo Ha Llegado con la Presentación de la Nueva Generación de Jets de Negocios Cessna Citation," Medios de Textron Aviation, txtav.com Las hojas de ruta de los OEM destacan beneficios incrementales en consumo de combustible y mantenimiento, así como una conectividad mejorada y una menor carga de trabajo para los pilotos, lo que respalda itinerarios más fiables. Las nuevas entregas y actualizaciones también permiten a los operadores diversificar las combinaciones de misiones en perfiles domésticos y transcontinentales sin sobrecapitalizar en tipos de ultra largo alcance. Este ciclo de modernización fortalece el posicionamiento competitivo a medida que crece la demanda de soluciones de disponibilidad garantizada en el mercado de jets de negocios en Asia-Pacífico. También se alinea con las estrategias emergentes de formación y dotación de personal que favorecen flotas con aviónica común y una huella de soporte unificada.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de adquisición y operación más volatilidad cambiaria | -0.9% | Mercados emergentes de Asia-Pacífico (India, Indonesia, Malasia) | Mediano plazo (2-4 años) |

| Cuello de botella por escasez de pilotos en Asia-Pacífico | -0.6% | China, India, Sudeste Asiático | Largo plazo (≥ 4 |

| Aranceles de importación e impuestos al lujo en mercados emergentes de Asia-Pacífico | -0.5% | India, Indonesia, Malasia, Tailandia, Filipinas | Mediano plazo (2-4 años) |

| Oposición medioambiental y posibles restricciones de franjas horarias | -0.3% | Australia, Japón, Singapur, mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Adquisición y Operación más Volatilidad Cambiaria

Los costos de compra de aeronaves y del ciclo de vida están denominados principalmente en USD, mientras que los ingresos de muchos operadores se acumulan en monedas locales, lo que eleva la exposición financiera durante la adquisición y las operaciones. Los seguros, los repuestos y los programas de mantenimiento también están vinculados a referencias en USD, lo que limita la capacidad de localizar costos y hace que la planificación sea sensible a las fluctuaciones cambiarias. Las medidas fiscales, como los aranceles de importación y los impuestos al lujo en determinados mercados, se suman a los precios de entrega, lo que puede disuadir la propiedad en el balance de las medianas empresas. Estas dinámicas han impulsado el auge de los modelos de acceso con activos ligeros que transfieren el capital y el riesgo residual a los operadores. También fomentan la adquisición de aeronaves de segunda mano, donde el precio más bajo puede compensar los mayores costos de mantenimiento en etapas posteriores de la vida útil del activo. En conjunto, estos vientos en contra moderan el ritmo de absorción de aeronaves nuevas en partes del mercado de jets de negocios en Asia-Pacífico.

Cuello de Botella por Escasez de Pilotos en Asia-Pacífico

Las limitaciones de la fuerza laboral son estructurales y siguen siendo una de las barreras más persistentes para una mayor utilización y crecimiento. Se espera que la región necesite alrededor de 3.000 nuevos pilotos en los próximos 10 años, lo que supera el actual flujo de formación y ejerce una presión al alza sobre los paquetes de compensación, ya que las aerolíneas y las empresas compiten por el mismo grupo de talento. La disponibilidad de técnicos también es escasa, lo que aumenta la complejidad de la programación del mantenimiento y alarga los tiempos de respuesta para algunas revisiones. Las asociaciones de formación regionales e internacionales están ampliando la capacidad e introduciendo planes de estudio modernos, incluidas vías de tripulación múltiple diseñadas para acelerar el tiempo hasta la línea. A pesar de estos esfuerzos, la mayoría de los pronósticos indican que el equilibrio entre oferta y demanda tardará varios años en normalizarse, lo que mantiene la disponibilidad de tripulaciones como una restricción vinculante para el despliegue de flotas. Los operadores que combinan la modernización con inversiones en formación están mejor posicionados para proteger los itinerarios y los niveles de servicio al cliente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carrocería: Los Jets Grandes Dominan la Conectividad de Largo Alcance

Los jets grandes representaron el 47,62% en 2025, lo que refleja las necesidades sostenidas de misiones intercontinentales entre corporaciones y propietarios de ultra alto patrimonio neto en el mercado de jets de negocios en Asia-Pacífico. Las hojas de ruta de las plataformas continúan reforzando este segmento con avances en cabina, autonomía y conectividad que mantienen los viajes de larga distancia productivos para los equipos ejecutivos. La economía de compra y tripulación favorece un enfoque diversificado en mercados donde dominan las misiones domésticas y regionales cortas.

Se proyecta que los jets ligeros y muy ligeros crezcan más rápido, a una CAGR del 6,12% hasta 2031, respaldados por etapas de vuelo más cortas y la necesidad de acceder a aeropuertos secundarios con ventanas operativas más ajustadas. La aviónica de nueva generación y los sistemas de cabina también ayudan a reducir la carga de trabajo de la tripulación, lo que supone una ventaja práctica en un mercado laboral ajustado. La industria de jets de negocios en Asia-Pacífico está, por tanto, equilibrando la capacidad en el extremo superior del rango con despliegues de mayor frecuencia en tramos más cortos. Los ciclos de renovación en las categorías ligera y supramediana añaden beneficios de margen derivados de un menor consumo de combustible y eventos de mantenimiento simplificados. A medida que los operadores armonizan las flotas en torno a estas misiones, la fiabilidad y el acceso mejoran en las rutas de alta densidad entre pares de ciudades secundarias.

El perfil de adopción en las categorías ligera y supramediana refleja un impulso constante hacia una mejor economía sin sacrificar la comodidad ni la conectividad. Las actualizaciones incrementales de las carteras de los OEM respaldan estos objetivos al reducir los costos operativos directos y ofrecer cabinas modernas que satisfacen las expectativas de los clientes. Para el chárter, la capacidad de ajustar el tamaño de la aeronave a la duración de la misión mejora los precios y amplía la base de clientes potenciales. Para los departamentos de vuelo corporativos, la flexibilidad en viajes dentro del país y regionales reduce la dependencia de los horarios de las aerolíneas y mejora el control del itinerario. Estas dinámicas sustentan las perspectivas de crecimiento más rápido para los jets ligeros y muy ligeros en el mercado de jets de negocios en Asia-Pacífico. Al mismo tiempo, la capacidad de cabina amplia sigue siendo esencial para las misiones transcontinentales y transpacíficas. La industria de jets de negocios en Asia-Pacífico continuará optimizando las combinaciones a medida que los operadores reemplacen fuselajes más antiguos y aprovechen las últimas características de las plataformas.

Por Usuario Final: Las Entidades Corporativas Impulsan la Base del Mercado

Las empresas y entidades corporativas mantuvieron el 50,31% en 2025, lo que subraya el papel de la aviación privada como herramienta de productividad urgente en el mercado de jets de negocios en Asia-Pacífico. Los gestores de viajes y los directores financieros otorgan una prima al control de itinerarios para trayectos transfronterizos y de múltiples ciudades que pueden comprimirse en un solo día operativo. Las actualizaciones de plataformas también ofrecen una conectividad a bordo superior y una ergonomía de cabina mejorada, lo que aumenta la productividad durante el vuelo y respalda conversaciones confidenciales en ruta. En paralelo, los modelos de chárter y membresía se están convirtiendo en corriente principal para las empresas que prefieren evitar el bloqueo de capital y el riesgo de valor residual. A medida que los operadores amplían el acceso digital y la cobertura de rutas, la conversión del chárter puntual a programas con disponibilidad garantizada se vuelve más sencilla. Estas opciones elevan la utilización en los corredores principales y mejoran la economía de la planificación de redes para los operadores.

Se proyecta que los operadores de chárter y taxi aéreo crezcan a una CAGR del 6,35% hasta 2031, lo que indica una migración constante hacia soluciones de acceso con activos ligeros. Los mercados digitales que unen la oferta global con la demanda bajo demanda son facilitadores clave de esta transición. Para los clientes, la transparencia de precios y las ventanas de servicio fiables aumentan la confianza y simplifican las aprobaciones internas para viajes frecuentes. Para los operadores, la demanda agregada mejora la gestión del rendimiento y respalda la inversión en aeronaves más nuevas que reducen los costos por hora. La industria de jets de negocios en Asia-Pacífico está, por tanto, experimentando un reequilibrio hacia el acceso basado en programas, reforzado por las políticas de viajes corporativos que favorecen la flexibilidad y la previsibilidad de costos. A medida que estos modelos maduran, la capa de servicios continuará absorbiendo una mayor proporción de la actividad en relación con la propiedad directa en varios mercados.

Por Modelo de Propiedad: Los Modelos de Compra Tradicionales Enfrentan la Competencia de los Servicios

Las compras de aeronaves nuevas representaron el 60,54% de las transacciones de 2025, respaldadas por actualizaciones corporativas y compradores privados que optan por tipos modernos con menores costos del ciclo de vida en el mercado de jets de negocios en Asia-Pacífico. Los compradores valoran las ganancias de eficiencia derivadas de la aviónica mejorada, una mejor conectividad y el diseño de cabina, que en conjunto respaldan una mayor utilización tanto en misiones domésticas como internacionales. Las huellas de soporte de los OEM mejoradas en la región también refuerzan el argumento a favor de las nuevas entregas donde el acceso al servicio afecta el tiempo de actividad. Al mismo tiempo, los responsables de la toma de decisiones corporativas están comparando la intensidad de capital y los costos de financiación con la previsibilidad del acceso a programas. Esto está motivando una inclinación gradual hacia soluciones que garantizan la disponibilidad sin complejas cargas de propiedad. Las aeronaves de segunda mano siguen siendo importantes donde los precios y la adecuación a la misión se alinean, especialmente cuando los operadores pueden incluir cobertura de mantenimiento.

Se espera que las tarjetas de vuelo y los programas de membresía se expandan a una CAGR del 8,37% hasta 2031, la tasa más rápida entre los modelos de propiedad, lo que refleja un giro estructural hacia el riesgo gestionado por el operador y el acceso flexible. Las plataformas digitales facilitan este camino al consolidar la disponibilidad de aeronaves en flotas y geografías en una única experiencia para el cliente. Los equipos de viajes corporativos pueden entonces estandarizar los procesos internos en un modelo de acceso predecible que aún escala con la intensidad de los viajes. A medida que mejora la transparencia de precios, las compensaciones entre la propiedad directa y los programas se vuelven más claras, lo que lleva a más vuelos hacia estas ofertas. Se proyecta que el mercado de jets de negocios en Asia-Pacífico crezca, impulsado por el acceso basado en programas, a medida que las soluciones de membresía ofrecen niveles de servicio consistentes durante los picos estacionales. Con las carteras de los OEM añadiendo características que mejoran la fiabilidad del despacho, la experiencia total del cliente en los vuelos de programa continúa fortaleciéndose.

Análisis Geográfico

China mantuvo el 33,67% en 2025, lo que subraya la escala del capital privado y la demanda empresarial en el mercado de jets de negocios en Asia-Pacífico. La infraestructura de servicios se está expandiendo con grandes nuevos centros que pueden gestionar más movimientos de aeronaves y proporcionar mantenimiento in situ para reducir el tiempo de inactividad. Las mejoras en las terminales aeroportuarias también mejoran el flujo de pasajeros y respaldan un mayor rendimiento durante las ventanas de eventos pico. El entorno operativo sigue siendo sensible a la política macroeconómica y a las limitaciones de capacidad en los principales centros, lo que mantiene a los operadores centrados en la fiabilidad y la disponibilidad de tripulaciones. Las huellas de servicio de los OEM se están expandiendo dentro del país y en centros cercanos para mantener la disponibilidad de piezas y acortar los tiempos de ciclo en eventos no programados. Estos cambios fortalecen la base para la utilización a medida que aumenta la densidad de la red.

Se prevé que India crezca a una CAGR del 7,18% hasta 2031, ayudada por la intensidad de los viajes corporativos y las mejoras graduales en la infraestructura de servicios. Las asociaciones de formación y la capacidad de simuladores en la región más amplia también se están expandiendo, lo que respalda los flujos de tripulaciones para los operadores que sirven rutas indias. Si bien las restricciones de franjas horarias en aeropuertos y operaciones nocturnas persisten en las principales metrópolis, las soluciones basadas en programas están ayudando a las empresas a adaptar las necesidades de viaje a las ventanas de disponibilidad. Las inversiones de los OEM y los operadores en instalaciones y desarrollo de la fuerza laboral en el sur y el sudeste de Asia respaldarán la capacidad de mantenimiento accesible desde India. Estos elementos sostienen las perspectivas de crecimiento de la utilización, particularmente para los viajes cortos dentro del país y las rutas regionales que conectan centros de negocios. Se espera que el tamaño del mercado de jets de negocios en Asia-Pacífico implicado en este crecimiento aumente a medida que las membresías escalen y mejore la cobertura.

El Sudeste Asiático y los mercados desarrollados del Pacífico añaden fortalezas complementarias que refuerzan la resiliencia de la red regional. Los centros Changi y Seletar de Singapur vieron que la actividad de vuelos en 2023 superó los volúmenes prepandémicos por un amplio margen, aunque los estrictos límites de estacionamiento y los toques de queda nocturnos continúan afectando la programación. Malasia y otros países del Sudeste Asiático están recibiendo inversiones de los OEM y proveedores de motores que impulsan el acceso a MRO para los operadores regionales. Australia sigue siendo un contribuyente estable con movimientos de evacuación médica de largo alcance y corporativos, mientras que las iniciativas de programas y el crecimiento de los viajes corporativos de Japón reconfiguran los patrones de demanda. En todos estos mercados, los operadores están alineando los tipos de aeronaves y el acceso a programas con las necesidades de los viajeros frecuentes que valoran el control del itinerario. A medida que los programas de infraestructura y fuerza laboral escalan, estos corredores respaldarán una mayor utilización y una mayor fiabilidad del servicio en todo el mercado de jets de negocios en Asia-Pacífico.

Panorama Competitivo

La competencia se centra en la adecuación de la cartera, el soporte regional y la capacidad de ofrecer un servicio predecible a través de programas y flotas gestionadas. Los OEM están renovando los modelos ligeros y supramedianos con mejor economía y características que se alinean con las misiones regionales de alta frecuencia. Las actualizaciones de ultra largo alcance también continúan elevando la experiencia para los viajes intercontinentales, donde la capacidad sin escalas y la productividad en cabina son más importantes. Los operadores y proveedores de programas están profundizando los canales digitales que adaptan los viajes a la capacidad disponible en todas las regiones. Estos movimientos mejoran la gestión del rendimiento para los proveedores y la comodidad para los clientes que necesitan acceso garantizado. A medida que la antigüedad de la flota disminuye mediante reemplazos y actualizaciones, la fiabilidad del despacho y la planificación del mantenimiento mejoran en toda la red principal.

Los proveedores de programas y membresías están escalando en Asia a medida que los usuarios corporativos estandarizan el acceso flexible en lugar de la propiedad directa. Los volúmenes de transacciones en los mercados basados en aplicaciones están aumentando, y el crecimiento de las membresías se está extendiendo desde los primeros centros hacia mercados adyacentes. Esta ola se nutre de la interacción entre la reserva digital, la disponibilidad garantizada y las huellas de servicio regional mejoradas. Las expansiones de MRO lideradas por los OEM e independientes sustentan la fiabilidad al reducir los tiempos de traslado y los retrasos en piezas. En el mercado de jets de negocios en Asia-Pacífico, estos elementos en conjunto están redefiniendo cómo se obtiene la capacidad y cómo los clientes interactúan con el transporte privado para sus necesidades de viaje habituales. Los operadores que integran la modernización de flotas con los flujos de formación están construyendo modelos de servicio más resilientes para la próxima década.

Los compromisos regionales de los OEM y sus socios refuerzan la confianza a largo plazo en la demanda de Asia-Pacífico. La apertura de nuevas oficinas, la expansión de instalaciones y las asociaciones estratégicas establecen puntos de presencia locales para ventas, soporte y formación. El lanzamiento de programas selectos se vincula a estas inversiones y amplía el acceso para los clientes que necesitan una capacidad transpacífica fiable. Las introducciones y actualizaciones de productos se centran en operaciones más seguras, mejores experiencias en cabina y cargas de trabajo optimizadas en la cabina de vuelo que mejoran tanto la utilización como la comodidad. Estas iniciativas alinean las ofertas comerciales con los requisitos en evolución de los gestores de viajes corporativos y los clientes privados en el mercado de jets de negocios en Asia-Pacífico. A medida que las asociaciones maduran, el ecosistema añadirá capacidad y resiliencia en toda la cadena de valor.

Líderes de la Industria de Jets de Negocios en Asia-Pacífico

Bombardier Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Textron Inc.

Embraer S.A.

Dassault Aviation S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Sojitz Corporation ordenó dos aeronaves: el Global 6500 de alto rendimiento y el buque insignia Bombardier Global 8000, listos para entrar en servicio. Estas aeronaves recién adquiridas serán fundamentales para Sojitz al lanzar el Programa de Jet Compartido (SJP), que marca la primera iniciativa de propiedad compartida de Japón para jets de negocios grandes y de ultra largo alcance, muy adecuados para vuelos transpacíficos. Las aeronaves del SJP cuentan con interiores a medida, meticulosamente elaborados para encarnar la visión distintiva y los altos estándares de la empresa.

- Enero de 2024: El Grupo Adani ordenó seis aeronaves Pilatus PC-24 para mejorar la eficiencia del transporte de su personal de negocios. Con esta adquisición, la flota de jets de negocios del Grupo Adani se ampliará a 12. Este movimiento estratégico subraya el compromiso de la empresa de garantizar un transporte fluido para sus altos ejecutivos y personal de negocios en aeronaves. Karnavati Aviation, la división de aviación del conglomerado de Gautam Adani que supervisa todos los jets de negocios, encabezó la adquisición de estas nuevas aeronaves.

Alcance del Informe del Mercado de Jets de Negocios en Asia-Pacífico

El mercado de jets de negocios en Asia-Pacífico incluye la fabricación, el ensamblaje, la entrega y los servicios de soporte relacionados para jets de negocios nuevos proporcionados por los fabricantes de equipos originales a los clientes de la región. Este estudio se centra en las ventas primarias de aeronaves y las entregas directas de fábrica, cubriendo la producción de aeronaves de base, la terminación de cabinas a nivel del OEM, la aviónica integrada y la instalación de sistemas.

El mercado está segmentado según el tipo de carrocería, el usuario final, el modelo de propiedad y el país. Por tipo de carrocería, el mercado se divide en jets grandes, jets de tamaño mediano y jets ligeros/muy ligeros. Por usuario final, incluye propietarios individuales, empresas y entidades corporativas, operadores de chárter/taxi aéreo, instituciones de formación y académicas, y operadores gubernamentales y de misiones especiales. Por modelo de propiedad, la segmentación cubre compras de aeronaves nuevas, acuerdos de ventas de flotas, programas de propiedad fraccionada a través de entidades afiliadas a los OEM, y adquisición de flotas respaldada por tarjetas de vuelo/membresía, en la que las aeronaves se obtienen directamente de los fabricantes. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de jets de negocios en Asia-Pacífico en 10 países de la región. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Jet Grande |

| Jet de Tamaño Mediano |

| Jet Ligero/Muy Ligero |

| Propietarios Individuales |

| Empresas y Entidades Corporativas |

| Operadores de Chárter/Taxi Aéreo |

| Instituciones de Formación y Académicas |

| Operadores Gubernamentales y de Misiones Especiales |

| Compra de Aeronave Nueva |

| Compra de Aeronave de Segunda Mano |

| Propiedad Fraccionada |

| Tarjetas de Vuelo/Membresía |

| China |

| Japón |

| India |

| Singapur |

| Australia |

| Malasia |

| Corea del Sur |

| Indonesia |

| Tailandia |

| Filipinas |

| Resto de Asia-Pacífico |

| Por Tipo de Carrocería | Jet Grande |

| Jet de Tamaño Mediano | |

| Jet Ligero/Muy Ligero | |

| Por Usuario Final | Propietarios Individuales |

| Empresas y Entidades Corporativas | |

| Operadores de Chárter/Taxi Aéreo | |

| Instituciones de Formación y Académicas | |

| Operadores Gubernamentales y de Misiones Especiales | |

| Por Modelo de Propiedad | Compra de Aeronave Nueva |

| Compra de Aeronave de Segunda Mano | |

| Propiedad Fraccionada | |

| Tarjetas de Vuelo/Membresía | |

| Por Geografía | China |

| Japón | |

| India | |

| Singapur | |

| Australia | |

| Malasia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Filipinas | |

| Resto de Asia-Pacífico |

Definición de mercado

- Tipo de Aeronave - La Aviación General incluye aeronaves utilizadas para aviación corporativa, aviación de negocios y otros trabajos aéreos.

- Subtipo de Aeronave - Los Jets de Negocios, que son jets privados diseñados para transportar grupos pequeños de personas y se utilizan para diversos roles, están incluidos en este estudio.

- Tipo de Carrocería - Los Jets Ligeros, Jets de Tamaño Mediano y Jets Grandes, según su capacidad para transportar pasajeros y sus rangos de distancia de vuelo, han sido incluidos en este estudio.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Un certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CdA) | Un Certificado de Aeronavegabilidad (CdA) es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Pasajeros-Kilómetro de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad. |

| Asientos-Kilómetro Disponibles (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles (AS) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un FBO proporciona servicios de operación de aeronaves como mantenimiento, repostaje, formación de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Individuos de Alto Patrimonio Neto (HNWI) | Los Individuos de Alto Patrimonio Neto (HNWI) son personas con más de USD 1 millón en activos financieros líquidos. |

| Individuos de Ultra Alto Patrimonio Neto (UHNWI) | Los Individuos de Ultra Alto Patrimonio Neto (UHNWI) son personas con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave de Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave de Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (JSF) | El Avión de Combate Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y apoyo terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y, anteriormente, Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera multifunción de tipo jet/turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combates ligeros. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre el desarme y el control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra antibuque (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | La furtividad es un término común aplicado a la tecnología y la doctrina de baja observabilidad (LO), que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción