Tamaño y Participación del Mercado de Jets Privados de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 16.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.74% CAGR |

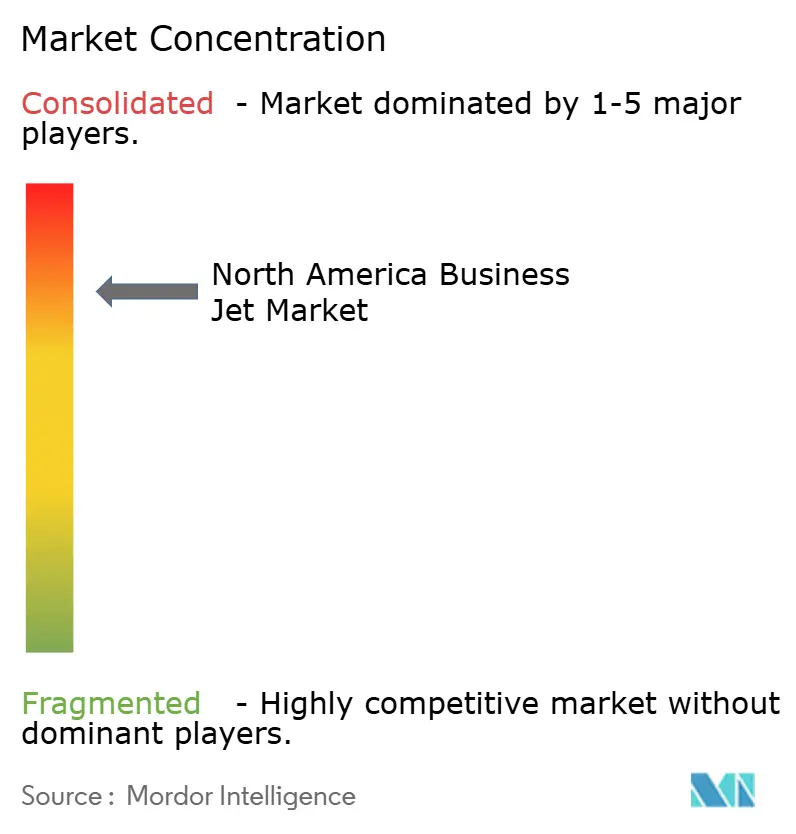

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jets Privados de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de jets privados de América del Norte crezca de USD 16,54 mil millones en 2025 a USD 16,83 mil millones en 2026 y se proyecta que alcance USD 18,34 mil millones en 2031 a una CAGR del 1,74% durante el período 2026-2031. La trayectoria de crecimiento destaca un ecosistema en proceso de maduración en el que los compradores corporativos e individuales se centran menos en la expansión bruta de flotas y más en las ganancias de productividad, las actualizaciones de conectividad en cabina y las características de sostenibilidad. Las plataformas de cabina amplia ganan impulso porque los viajeros de ultra alto patrimonio neto consideran cada vez más la capacidad de vuelos no escala intercontinentales como infraestructura esencial. Al mismo tiempo, los modelos de acceso flexible —participaciones fraccionadas, tarjetas de vuelo y chárter basado en aplicaciones— capturan demanda incremental al reducir las barreras de entrada y externalizar la complejidad operativa. Los fabricantes de equipos originales (OEM) responden con motores de mayor empuje, suites de aviónica de menor emisión y opciones de comunicaciones satelitales (Satcom) de instalación en línea. Sin embargo, el flujo de producción sigue limitado por restricciones en la cadena de suministro y una aguda escasez de pilotos, lo que restringe los plazos de entrega. Como resultado, las carteras de pedidos de los OEM permanecen llenas al menos hasta 2028, preservando la disciplina de precios incluso cuando los valores del mercado secundario se moderan.

Principales Conclusiones del Informe

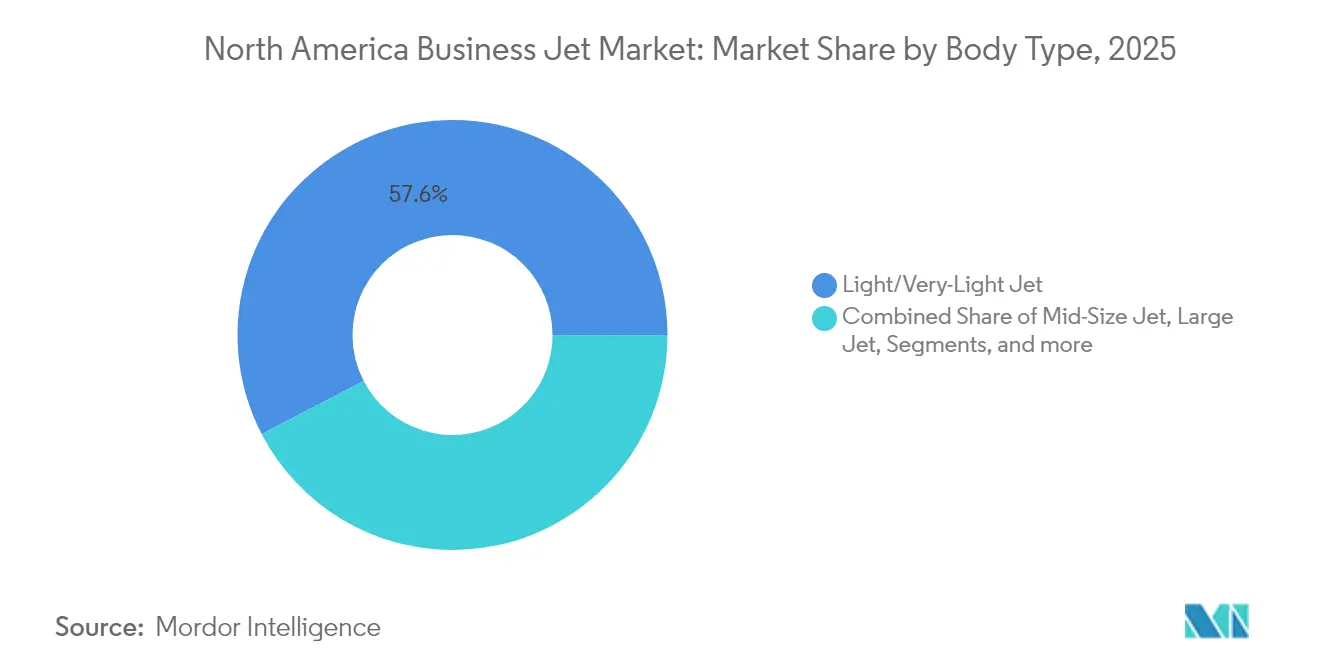

- Por tipo de carrocería, los jets ligeros y muy ligeros representaron el 57,62% de la participación del mercado de jets privados de América del Norte en 2025, mientras que la clase de jets grandes avanza a una CAGR del 3,98% hasta 2031.

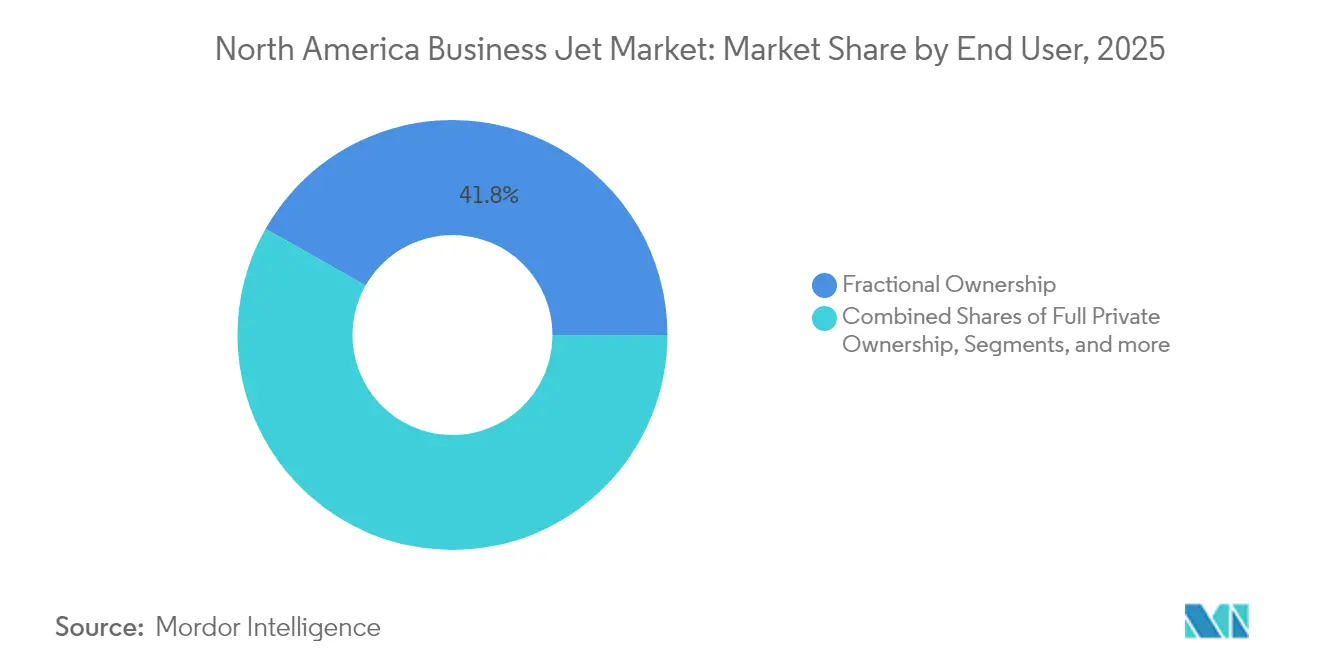

- Por usuario final, se espera que la propiedad fraccionada mantenga una participación de ingresos del 41,78% en 2025; se proyecta que los operadores de chárter y taxi aéreo registren la expansión más rápida a una CAGR del 4,78% hasta 2031.

- Por modelo de propiedad, las compras de aeronaves nuevas representaron el 40,92% del tamaño del mercado de jets privados de América del Norte en 2025. En contraste, se espera que las tarjetas de vuelo y los programas de membresía crezcan a una tasa del 3,43% anual durante el mismo horizonte.

- Por geografía, Estados Unidos lideró el mercado de jets privados de América del Norte con una participación del 68,75% en 2025, y se estima que Canadá registre la CAGR regional más alta del 3,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Jets Privados de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en la población de alto patrimonio neto | +0.8% | Mercados principales de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Necesidades de rentabilidad corporativa y eficiencia en el tiempo | +0.6% | América del Norte, concentrado en los principales centros de negocios | Mediano plazo (2–4 años) |

| Expansión de los programas de propiedad fraccionada | +0.4% | Predominio de Estados Unidos, en expansión hacia Canadá | Mediano plazo (2–4 años) |

| Ciclo de actualización impulsado por la cartera de pedidos de OEM | +0.3% | Centros de fabricación y entrega de América del Norte | Corto plazo (≤ 2 años) |

| Renovación de flotas impulsada por la sostenibilidad | +0.2% | Enfoque regulatorio en EE. UU. y Canadá | Largo plazo (≥ 4 años) |

| Demanda de conectividad avanzada y digitalización de cabina | +0.1% | Global, con América del Norte liderando la adopción | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la Población de Alto Patrimonio Neto

El creciente número de millonarios y multimillonarios en Estados Unidos y Canadá eleva la aviación privada de lujo discrecional a movilidad de misión crítica. Los nuevos poseedores de riqueza frecuentemente omiten los turboélices y acceden directamente a jets de cabina mediana o amplia, un comportamiento que sustenta la CAGR del 4,12% registrada por el segmento premium. [1]Nick Copley, "Tendencias Actuales en la Venta de Aeronaves Privadas," SherpaReport, sherpareport.com

La concentración geográfica de riqueza amplifica la demanda desde Nueva York, Los Ángeles, Toronto y Houston, donde los horarios y las consideraciones de seguridad hacen que las redes comerciales sean poco prácticas. Los vehículos de propiedad estructurada, las oficinas familiares y las LLC tratan los gastos de aeronaves como costos operativos deducibles, proporcionando una cobertura fiscalmente eficiente contra la pérdida de tiempo. El mismo segmento demográfico también impulsa la participación del 42,34% ya mantenida por los programas fraccionados, lo que sugiere un giro hacia el acceso gestionado profesionalmente frente a la transferencia directa de titularidad.[2]Nick Copley, "Tendencias Actuales en la Venta de Aeronaves Privadas," SherpaReport, sherpareport.comLa prolongada resiliencia macroeconómica apunta a un flujo de pedidos sostenido para las clases de cabina que ofrecen literas para dormir, disposiciones de sala de conferencias y autonomía de vuelo no escala de Europa a la Costa Oeste.

Rentabilidad Corporativa y Necesidades de Eficiencia en el Tiempo

Para los consejos de administración y los equipos directivos, las reducciones en el tiempo de viaje se traducen directamente en métricas de ingresos por hora ejecutiva. Una gira de un solo día que cubre Boston, Chicago y Dallas sin pernoctaciones en hoteles ni tiempos de inactividad significativos suele justificar una factura de chárter que parece elevada cuando se considera de forma aislada. [3]Donna M. Airoldi, "Wheels Up adquirirá nueva flota y ofrecerá Wi-Fi por satélite," Business Travel News, businesstravelnews.comLos modelos de fuerza laboral distribuida, surgidos en la era pospandémica, amplían los tramos de vuelo a medida que la dirección traslada entre oficinas centrales y empleados remotos. Los informes de empresas cotizadas citan cada vez más la productividad en movilidad como una partida contable, lo que revela cómo los vuelos privados se convierten en un habilitador estratégico más que en un beneficio adicional. [4]Jeremy Kariuki, "Wheels Up está realizando la transición de su flota a Phenom 300 y Challenger 300," Aviation Week, aviationweek.comLa CAGR del 4,92% esperada para los operadores de chárter y taxi aéreo confirma que muchos directores financieros prefieren ahora el acceso de costo variable sobre los activos de aeronaves en el balance. Esta decisión preserva la liquidez al tiempo que garantiza niveles de servicio comparables a los de las flotas propias.

Expansión de los Programas de Propiedad Fraccionada

Los pioneros del modelo fraccionado, como NetJets y Flexjet, reportan una utilización récord de horas en bloque, impulsada por cláusulas de disponibilidad garantizada de aeronaves que reducen el riesgo en la planificación de misiones. Las mejoras en los programas, incluidas actualizaciones de Wi-Fi y acceso a combustible de aviación sostenible (SAF), elevan las tasas de renovación de participaciones por encima del 90%, lo que explica por qué los modelos fraccionados capturaron una participación del 42,34% del mercado de jets privados de América del Norte en 2024. Más allá de la distribución de costos, las estructuras fraccionadas externalizan los puntos críticos relacionados con el cumplimiento normativo, la supervisión del mantenimiento y la programación de tripulaciones, que intimidan a los compradores primerizos. Los niveles de entrada de 30 horas recientemente presentados apuntan a los viajeros de gestión media cuyos perfiles de viaje no justifican participaciones completas pero superan los mínimos de las tarjetas de vuelo. Las expansiones del servicio transfronterizo hacia los mercados canadienses amplían aún más el embudo de compradores potenciales, reforzando los vientos de cola de la CAGR a mediano plazo para el segmento.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de adquisición y operación | -0.4% | América del Norte, con particular afectación en los segmentos de mercado medio | Mediano plazo (2–4 años) |

| Escasez de pilotos y cuellos de botella en la formación | -0.3% | Estados Unidos y Canadá, agudo en los mercados regionales | Corto plazo (≤2 años) |

| Regulaciones estrictas sobre emisiones y ruido | -0.2% | Estados Unidos y Canadá, con supervisión de la FAA y Transporte Canadá | Largo plazo (≥4 años) |

| Retrasos en la cadena de suministro de interiores de cabina | -0.2% | Cadenas de suministro globales que afectan las entregas en América del Norte | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Ciclo de Actualización Impulsado por la Cartera de Pedidos de OEM

Las carteras de pedidos agregadas de los OEM por encima de los USD 50 mil millones mantienen los libros de órdenes llenos durante toda la década, incluso cuando los fabricantes amplían sus instalaciones de ensamblaje final en Dallas, Savannah y Montreal. Los plazos de entrega más largos incentivan a los propietarios actuales a iniciar intercambios anticipados, ya que temen enfrentar esperas de varios años si retrasan las actualizaciones. En paralelo, los operadores de grandes flotas exploran el mercado de aeronaves usadas, a veces adquiriendo flotas completas de Phenom 300 o Challenger para asegurar disponibilidad. El efecto de escasez permite a los fabricantes de estructuras mantener el poder de fijación de precios e invertir en mejoras incrementales, desde winglets de flujo laminar hasta software de mantenimiento predictivo, sin comprometer sus estructuras de margen. En el corto plazo, esta dinámica de cartera de pedidos agrega un 0,3% a los pronósticos de CAGR; sin embargo, el beneficio disminuye después de 2027 si las cadenas de suministro se estabilizan.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de adquisición y operación | -0.4% | América del Norte, con particular afectación en los segmentos de mercado medio | Mediano plazo (2–4 años) |

| Regulaciones estrictas sobre emisiones y ruido | -0.2% | Estados Unidos y Canadá, con supervisión de la FAA y Transporte Canadá | Largo plazo (≥4 años) |

| Retrasos en la cadena de suministro de interiores de cabina | -0.2% | Cadenas de suministro globales que afectan las entregas en América del Norte | Corto plazo (≤2 años) |

| Escasez de pilotos y cuellos de botella en la formación | -0.3% | Estados Unidos y Canadá, agudo en los mercados regionales | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Adquisición y Operación

El incremento en los precios de catálogo, impulsado por el costo de los materiales compuestos y la amortización de I+D en aviónica, erosiona la asequibilidad para los compradores por primera vez. Incluso cuando los calendarios de depreciación siguen siendo favorables, los comités de presupuestación de capital se muestran reacios a aprobar desembolsos de ocho cifras que compiten con las inversiones en el negocio principal. Los gastos operativos siguen una tendencia similar al alza, impulsados por la volatilidad del combustible, el aumento de las primas de seguros y la escasez de mano de obra en los oficios de mantenimiento. Esta carga de costos explica por qué las participaciones fraccionadas y las horas de chárter superan a las adiciones de propiedad total; convierten los costos fijos en variables, alineando el gasto con la utilización. Las compras de aeronaves usadas ofrecen alivio pero introducen incertidumbre sobre el futuro cumplimiento normativo y el capital para actualizaciones, moderando el entusiasmo entre los compradores sensibles al flujo de caja.

Escasez de Pilotos y Cuellos de Botella en la Formación

Las aerolíneas regionales contratan de manera agresiva, captando talento de vuelo de los grupos de aviación privada e intensificando las disputas por compensación. Los centros de entrenamiento recurrente se reservan con meses de anticipación, y los espacios en simulador alcanzan tarifas premium que las empresas de chárter más pequeñas no pueden absorber. La escasez inmoviliza aeronaves que de otro modo serían aeronavegables, limitando el crecimiento de las horas de chárter incluso cuando existe demanda de los clientes. La supervisión de la Administración Federal de Aviación (FAA), intensificada tras recientes incursiones en pista, añade carga administrativa que estrecha aún más el limitado personal de cabina. A menos que los programas de formación ab initio acelerados o los puentes de militar a civil ganen escala, el sector corre el riesgo de dejar ingresos sin realizar en medio de una brecha persistente de pilotos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carrocería: Los jets grandes impulsan el crecimiento premium

Las variantes de cabina amplia iniciaron 2026 con la trayectoria ascendente más sólida, reflejada en una perspectiva de CAGR del 3,98% hasta 2031. Aunque los jets ligeros y muy ligeros mantuvieron el 57,62% de la participación del mercado de jets privados de América del Norte en 2025, la categoría de largo alcance captura un valor desproporcionado a medida que los compradores priorizan rutas no escala que conectan Nueva York o Toronto con Oriente Medio y la Cuenca del Pacífico. La promesa de 8.000 millas náuticas del Global 8000 y su velocidad de crucero Mach 0,94 ejemplifican cómo los OEM atraen a esta clientela. El alcance, el volumen de cabina y la conectividad de alta velocidad dominan los criterios de compra, suavizando la elasticidad de precios.

En contraste, las plataformas de tamaño mediano ofrecen una economía equilibrada para los traslados corporativos que rara vez superan los tramos de cinco horas, manteniendo una demanda estable aunque poco destacada. El impulso de los jets ligeros proviene de las flotas fraccionadas que se estandarizan en torno a cabinas de 8 pasajeros que se adaptan a envolventes de pista de 5.000 pies, permitiendo así el acceso a aeropuertos secundarios. Los modelos muy ligeros enfrentan presión de sustitución por parte de turbohélices de alta velocidad en sectores de menos de 500 millas. En última instancia, el mercado de jets privados de América del Norte recompensa a los fabricantes de estructuras que pueden transferir innovaciones —como el fly-by-wire y el monitoreo predictivo de salud— desde las aeronaves insignia hasta las clases más pequeñas sin desbordamiento de costos.

Por Usuario Final: Los operadores de chárter aceleran el crecimiento

Se prevé que los proveedores de chárter y taxi aéreo se expandan un 4,78% anualmente, superando el ritmo del 1,74% del mercado de jets privados de América del Norte en general. La economía flexible de pago por uso resuena entre las corporaciones que valoran la agilidad en los viajes pero evitan la propiedad de activos. El modelo también atiende a personas de alto patrimonio neto cuyo volumen de viajes no alcanza los umbrales de participación fraccionada. La amplia adopción de aplicaciones, los algoritmos de precios transparentes y las cláusulas de recuperación garantizada aumentan colectivamente la confianza del consumidor, convirtiendo a los viajeros primerizos a un ritmo sostenido.

La propiedad fraccionada, con una participación madura del 41,78%, continúa captando ingresos adicionales a través de actualizaciones a participaciones mayores y evaluaciones de renovación de flotas. La propiedad privada completa sigue siendo el dominio de las familias de ultra alto patrimonio neto y los gobiernos que requieren una disponibilidad de activos del 99%. Las organizaciones de capacitación y las instituciones académicas mantienen flotas de nicho optimizadas para ciclos de instrucción de vuelo en lugar de comodidades para pasajeros, contribuyendo con volumen marginal pero un flujo esencial de pilotos. En conjunto, estos patrones ilustran un espectro de modelos de consumo que la industria de jets privados de América del Norte debe atender con soluciones personalizadas de mantenimiento, financiamiento y reservas digitales.

Por Modelo de Propiedad: Las tarjetas de vuelo ganan impulso

Las compras de aeronaves nuevas representaron el 40,92% del tamaño del mercado de jets privados de América del Norte en 2025, aunque el crecimiento se modera a medida que los compradores se enfrentan a largas colas de entrega. Las tarjetas de vuelo y los programas de membresía, con una CAGR esperada del 3,43%, resultan atractivos para los viajeros que exigen precios por hora fija, clase de aeronave garantizada y mínima complejidad contractual. Los operadores se diferencian al incorporar paquetes de compensación de carbono, créditos de traslado terrestre y reciprocidades de fidelidad con marcas hoteleras de lujo.

Las adquisiciones de aeronaves usadas se disparan cada vez que se intensifica la escasez de plazas en los OEM, aunque los compradores ahora examinan detenidamente la disponibilidad de rutas de actualización para garantizar el cumplimiento de los mandatos de aviónica de 2028–2030. Las participaciones fraccionadas compiten directamente con las tarjetas de vuelo de alta gama, incentivando a los proveedores a experimentar con opciones de arrendamiento a más corto plazo que ofrecen una flexibilidad similar a la de las membresías. El difuminado de las fronteras lleva a los financiadores a crear productos híbridos, como líneas de crédito revolvente respaldadas por activos vinculadas a eventos de liquidez de participaciones fraccionadas, lo que refleja cómo los mercados de capitales se adaptan a las preferencias cambiantes de los usuarios en el mercado de jets privados de América del Norte.

Análisis Geográfico

Estados Unidos representó el 68,75% del tamaño del mercado de jets privados de América del Norte en 2025, respaldado por más de 5.000 aeropuertos de uso público, sólidas redes de Operadores de Base Fija (FBO) y una cultura corporativa que valora la eficiencia en el tiempo. Los regímenes fiscales permiten la depreciación acelerada de los activos bajo la Parte 91, incentivando la renovación de flotas a cadencias predecibles. La expansión del servicio de los OEM, incluida una instalación de 770.000 pies cuadrados adyacente a Toronto para los modelos Global, refuerza aún más el dominio regional al acortar el tiempo de inactividad por mantenimiento de las aeronaves registradas en EE. UU.

Canadá, con una CAGR proyectada del 3,33% hasta 2031, se beneficia de la prosperidad impulsada por los recursos que requiere acceso rápido y con toda condición meteorológica a sitios remotos de minería y energía. La estrecha alineación regulatoria de Transporte Canadá con la FAA facilita la habilitación transfronteriza de tripulaciones y la certificación de aeronaves, fomentando así las bases de operación duales. La participación del mercado de jets privados de América del Norte atribuible a los operadores canadienses debería, por tanto, incrementarse gradualmente a medida que sectores de nueva riqueza —como los emprendedores tecnológicos de Vancouver y los socios de capital privado en Calgary— se unan a la clientela tradicional del sector de petróleo y gas.

México está emergiendo como un centro de fabricación y MRO gracias a una inversión de Gulfstream de USD 370 millones que añade 1.500 empleos calificados e incorpora resiliencia en la cadena de suministro al sur de la frontera. La demanda interna de chárter sigue siendo modesta pero está creciendo de manera constante a medida que el nearshoring impulsa los viajes ejecutivos entre las sedes corporativas en EE. UU. y las líneas de producción en México. Los fabricantes de estructuras se benefician de las estructuras de costos de las maquiladoras, posicionando al país tanto como un sitio de ensamblaje rentable como un mercado de consumo en crecimiento. Las mejoras de infraestructura en los aeropuertos de Toluca y Monterrey refuerzan aún más la red trinacional que sustenta el mercado de jets privados de América del Norte en su conjunto.

Panorama Competitivo

Una concentración moderada define el campo competitivo: los cinco principales OEM representan la mayoría de las entregas acumuladas y mantienen carteras de pedidos. Gulfstream lidera en profundidad de cartera de pedidos, Bombardier en innovación de ultra largo alcance y Textron Aviation en amplitud de clases de cabina, mientras que los nuevos participantes exploran demostradores híbrido-eléctricos. La diferenciación de productos se centra en la compatibilidad con el combustible de aviación sostenible (SAF), la digitalización de cabina y las métricas de confiabilidad operativa, que pueden alcanzar el 99,9% cuando se respaldan con análisis de mantenimiento predictivo.

Los ecosistemas de servicios determinan cada vez más la lealtad del comprador. Los centros de mantenimiento, reparación y revisión (MRO) de marca OEM ofrecen paquetes de soporte por suscripción que limitan la variabilidad del costo operativo directo para propietarios y gestores de flotas. Mientras tanto, los agregadores de chárter invierten en motores de reserva propios que aprovechan la inteligencia artificial (IA) para optimizar el posicionamiento de las aeronaves, reduciendo así el kilometraje de tramos en vacío y la huella de carbono. Los proveedores de conectividad como Gogo y Viasat cultivan rutas de actualización cautivas al incorporar bahías de antena modulares durante el ensamblaje final, asegurando un flujo constante de negocios de retroadaptación a lo largo del ciclo de vida de la aeronave.

El cumplimiento normativo emerge como una palanca competitiva. Los operadores que se alinean proactivamente con los próximos mandatos de Sistema de Gestión de Seguridad (SMS) bajo la Parte 5 de la FAA obtienen cotizaciones de seguros premium y contratos corporativos. Por el contrario, las pequeñas empresas de chárter que carecen de infraestructura de formación enfrentan costos de auditoría crecientes y deserción hacia marcas más grandes. Esta dinámica apoya la consolidación en curso, evidenciada por la campaña de adquisición de flotas de Wheels Up y la estrategia de basing panregional de Vista Global. Las ventajas de escala resultantes sostienen la disciplina de precios, sustentando curvas de valor residual estables en todo el mercado de jets privados de América del Norte.

Líderes de la Industria de Jets Privados de América del Norte

Textron Inc.

General Dynamics Corporation (Gulfstream)

Bombardier Inc.

Embraer S.A

Dassault Aviation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Embraer alcanzó un hito significativo al superar las 2.000 entregas de jets privados. La aeronave del hito, un Praetor 500, fue entregada a un departamento de vuelo corporativo durante una ceremonia celebrada en el Centro Global para Clientes de última generación de Embraer en Melbourne, Florida.

- Junio de 2025: Bombardier anunció un importante pedido en firme de 50 de sus aeronaves Challenger y Global de alto rendimiento, acompañado de un innovador acuerdo de servicio. El valor combinado de las aeronaves y los acuerdos de servicio es de USD 1,7 mil millones, con entregas programadas para comenzar en 2027.

- Octubre de 2023: Textron Aviation anunció la celebración de un acuerdo de compra con Fly Alliance para hasta 20 jets privados Cessna Citation, con opciones para 16 aeronaves adicionales. Se espera que Fly Alliance utilice las aeronaves para sus operaciones de chárter de jets privados de lujo.

Alcance del Informe del Mercado de Jets Privados de América del Norte

Jet Grande, Jet Ligero, Jet de Tamaño Mediano están cubiertos como segmentos por Tipo de Carrocería. Canadá, México, Estados Unidos están cubiertos como segmentos por País.| Jet Grande |

| Jet de Tamaño Mediano |

| Jet Ligero/Muy Ligero |

| Propietarios Individuales |

| Empresas y Entidades Corporativas |

| Operadores de Chárter/Taxi Aéreo |

| Instituciones de Capacitación y Académicas |

| Operadores Gubernamentales y de Misión Especial |

| Compra de Aeronave Nueva |

| Compra de Aeronave Usada |

| Participaciones Fraccionadas |

| Tarjetas de Vuelo/Membresía |

| EE. UU. |

| Canadá |

| México |

| Por Tipo de Carrocería | Jet Grande |

| Jet de Tamaño Mediano | |

| Jet Ligero/Muy Ligero | |

| Por Usuario Final | Propietarios Individuales |

| Empresas y Entidades Corporativas | |

| Operadores de Chárter/Taxi Aéreo | |

| Instituciones de Capacitación y Académicas | |

| Operadores Gubernamentales y de Misión Especial | |

| Por Modelo de Propiedad | Compra de Aeronave Nueva |

| Compra de Aeronave Usada | |

| Participaciones Fraccionadas | |

| Tarjetas de Vuelo/Membresía | |

| Por Geografía | EE. UU. |

| Canadá | |

| México |

Definición de mercado

- Tipo de Aeronave - La aviación general incluye aeronaves utilizadas para aviación corporativa, aviación privada y otros trabajos aéreos.

- Sub-Tipo de Aeronave - Los jets privados, que son aeronaves de uso privado diseñadas para transportar pequeños grupos de personas y utilizadas para diversos roles, están incluidos en este estudio.

- Tipo de Carrocería - Los jets ligeros, jets de tamaño mediano y jets grandes, según su capacidad para transportar pasajeros y sus rangos de distancia de vuelo, han sido incluidos bajo este estudio.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo (International Air Transport Association), una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional (International Civil Aviation Organization), un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (AOC) | Certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CoA) | Un Certificado de Aeronavegabilidad (CoA) es emitido para una aeronave por la autoridad de aviación civil del Estado en el que está registrada la aeronave. |

| Producto Interno Bruto (PIB) | El producto interno bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Pasajeros-Kilómetro de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos al multiplicar el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad en el Transporte (ITSA) | La Asociación Internacional de Seguridad en el Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad (SIA). |

| Asientos-Kilómetro Disponibles (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles (AS) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aéreo, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, la tripulación de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría del producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un Operador de Base Fija (FBO) proporciona servicios de operación de aeronaves como mantenimiento, reabastecimiento de combustible, instrucción de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Individuos de Alto Patrimonio Neto (HNWI) | Los Individuos de Alto Patrimonio Neto (HNWI) son individuos con más de USD 1 millón en activos financieros líquidos. |

| Individuos de Ultra Alto Patrimonio Neto (UHNWI) | Los Individuos de Ultra Alto Patrimonio Neto (UHNWI) son individuos con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control de Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave de Sistema de Alerta y Control Aerotransportado (AW&C) | La aeronave de Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir a las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 Estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (JSF) | El Avión de Combate Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aviones de combate, ataque y apoyo terrestre existentes para Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y anteriormente Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera multirrol de tipo jet/turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre el desarme y el control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en roles de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra antibuque (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad verdadera en el aire y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | Furtivo es un término común aplicado a la tecnología y doctrina de baja observabilidad (LO), que hace que una aeronave sea prácticamente invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban frente a los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción