Tamaño y Participación del Mercado de Cintas de Embalaje para Sellado y Flejado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

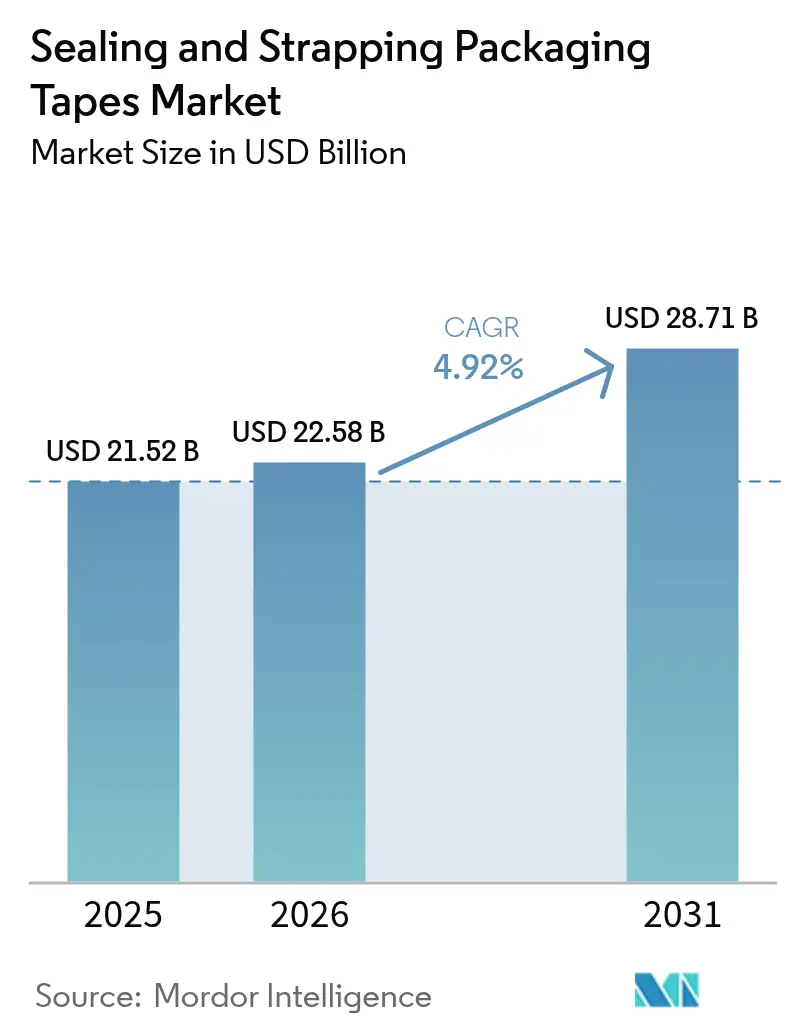

| Tamaño del Mercado (2026) | 22.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cintas de Embalaje para Sellado y Flejado por Mordor Intelligence

Se espera que el tamaño del mercado de cintas de embalaje para sellado y flejado crezca de USD 21,52 mil millones en 2025 a USD 22,58 mil millones en 2026 y se prevé que alcance USD 28,71 mil millones en 2031 a una CAGR del 4,92% durante el período 2026-2031. La demanda constante proveniente de los centros de cumplimiento de comercio electrónico, los centros logísticos automatizados y las marcas de bienes de consumo posiciona al mercado de cintas de embalaje para sellado y flejado como un componente crítico de la continuidad de la cadena de suministro global. El crecimiento se deriva del aumento en los volúmenes de paquetes, la rápida automatización de almacenes y los crecientes requisitos de características de evidencia de manipulación indebida y trazabilidad que mejoran la integridad de los envíos. Las reformulaciones de materiales que reducen la huella de carbono y mejoran la reciclabilidad amplían la base de clientes potenciales, mientras que las cintas inteligentes equipadas con tecnologías RFID y QR agregan valor a través de la visibilidad del inventario en tiempo real. La dinámica competitiva favorece a las empresas que equilibran la eficiencia de costos, el rendimiento técnico y las credenciales de sostenibilidad en consonancia con el endurecimiento de las normas regulatorias.

Conclusiones Clave del Informe

- Por industria de uso final, la logística y el almacenamiento representaron el 55,02% de la participación del mercado de cintas de embalaje para sellado y flejado en 2025, mientras que se proyecta que los productos farmacéuticos y dispositivos médicos crezcan a una CAGR del 8,12% hasta 2031.

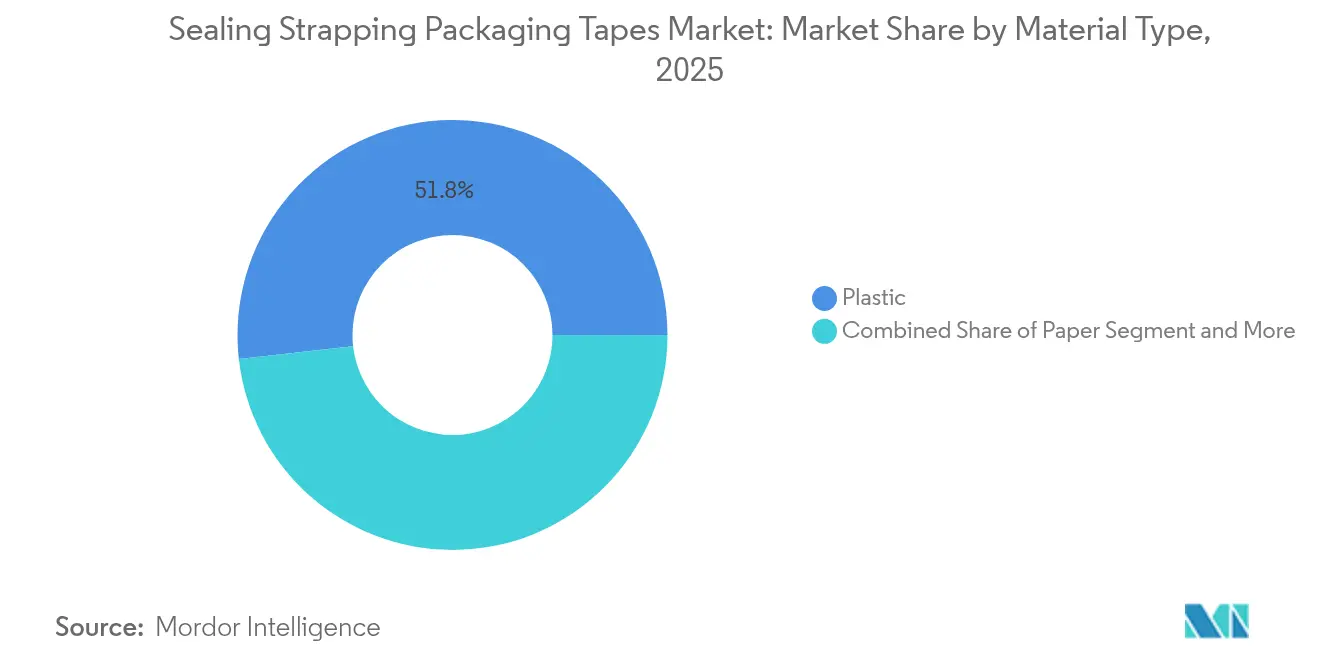

- Por tipo de material, las cintas plásticas capturaron el 51,78% de los ingresos en 2025, mientras que se espera que las cintas de papel suban a una CAGR del 8,78% hasta 2031.

- Por química adhesiva, las formulaciones acrílicas representaron el 46,92% del tamaño del mercado de cintas de embalaje para sellado y flejado en 2025; los sistemas a base de caucho representan la trayectoria más rápida con una CAGR del 7,94% hasta 2031.

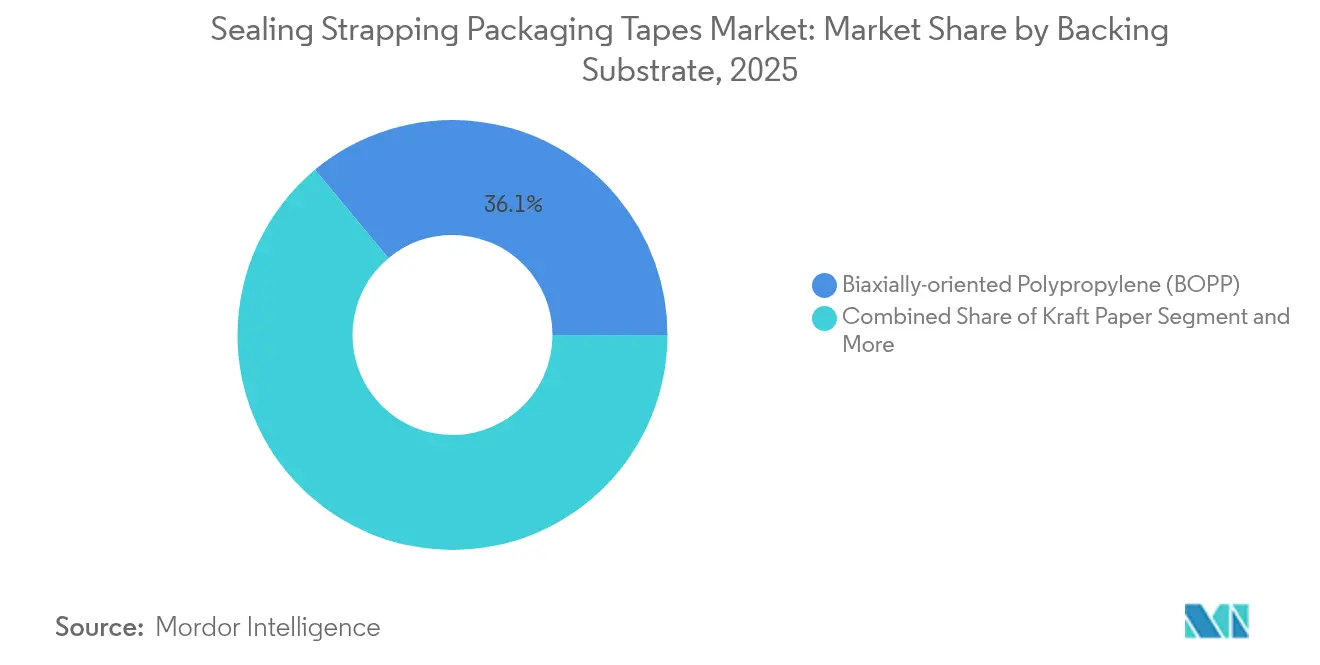

- Por sustrato de respaldo, el polipropileno biorientado (BOPP) lideró con una participación en los ingresos del 36,05% en 2025; se prevé que los respaldos de PVC registren una CAGR del 7,05% hasta 2031.

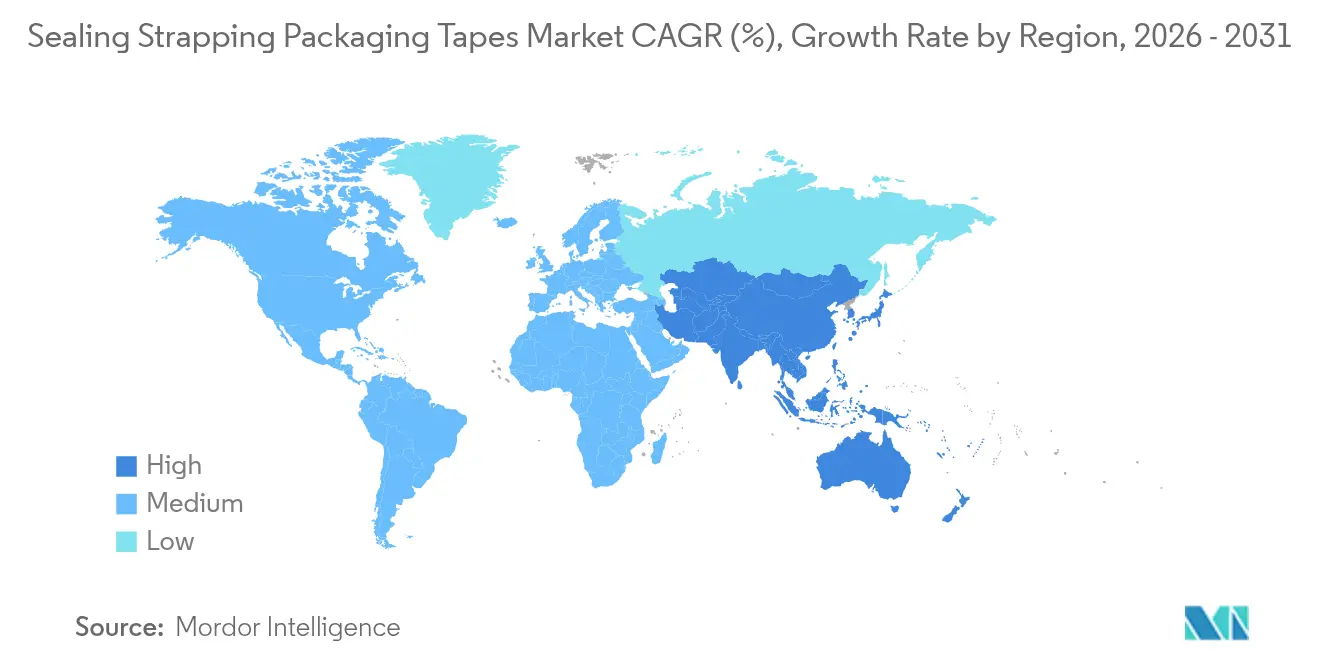

- Por geografía, Asia-Pacífico dominó con una participación en los ingresos del 38,10% en 2025 y está preparada para una CAGR del 8,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cintas de Embalaje para Sellado y Flejado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico que impulsa el consumo de cintas para sellado de cajas | +1.80% | Global, con Asia-Pacífico y América del Norte a la cabeza | Mediano plazo (2 a 4 años) |

| Expansión de los centros globales de logística y almacenamiento | +1.20% | Global, concentrado en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Desplazamiento costo-rendimiento hacia cintas BOPP y PET | +0.90% | Global, particularmente en mercados emergentes | Mediano plazo (2 a 4 años) |

| Cintas inteligentes de evidencia de manipulación con RFID/QR para trazabilidad | +0.60% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de las cintas de papel activadas por agua reciclables | +0.50% | Europa y América del Norte, impulsado por regulaciones | Corto plazo (≤ 2 años) |

| Auge de las líneas de embalaje automatizadas que incrementan la demanda de cintas de grado industrial para máquinas | +0.70% | América del Norte, Europa y rápidamente en Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico que impulsa el consumo de cintas para sellado de cajas

El comercio minorista digital acelera los recuentos de paquetes, multiplicando el uso de cinta por envío, ya que cada caja requiere sellado primario, refuerzo y evidencia de manipulación indebida. Los centros de cumplimiento de alta velocidad especifican cintas de bajo ruido y alta adhesión capaces de soportar variaciones de temperatura desde nodos de cadena de frío hasta rutas de entrega en zonas desérticas. Las cintas con impresión personalizada funcionan a la vez como dispositivos de seguridad y activos de marca, apoyando las estrategias de marketing directo al consumidor. Los vendedores transfronterizos exigen productos con múltiples certificaciones que cumplan con las normativas de contacto con alimentos y productos farmacéuticos, creando nichos de mercado premium para los proveedores capaces de verificar la conformidad.[1]3M, "Scotch Brand celebra 100 años de innovación y fiabilidad," 3m.com El mercado de cintas de embalaje para sellado y flejado está, por tanto, estrechamente vinculado al volumen y la sofisticación de las operaciones de entrega de última milla.

Expansión de los centros globales de logística y almacenamiento

Los almacenes automatizados dependen de sistemas de encintado robótico que requieren sustratos con perfiles de desenrollado consistentes y curvas de adhesión controladas. Las inversiones en centros de almacenamiento en frío y distribución farmacéutica impulsan la demanda de adhesivos de baja temperatura que eviten la fragilidad en condiciones de temperatura bajo cero. Los centros regionales en los Emiratos Árabes Unidos y Arabia Saudita amplían las redes de suministro, impulsando el consumo de cintas en Oriente Medio y África. Mientras tanto, los modelos de inventario justo a tiempo acortan los lotes de producción, generando pedidos de cintas más pequeños pero más frecuentes que benefician a los convertidores con capacidades de programación flexible. Hasta 2030, se espera que el mercado de cintas de embalaje para sellado y flejado siga de cerca el crecimiento de la superficie de almacenes a nivel mundial.

Desplazamiento costo-rendimiento hacia cintas BOPP y PET

Las economías de escala en la fabricación de películas asiáticas mantienen los precios del BOPP atractivos, mientras que las nuevas resinas ofrecen mayor resistencia a la tracción y mejor imprimibilidad. Los respaldos de PET ganan preferencia en el embalaje de electrónica y automoción, donde la resistencia química y la estabilidad dimensional son de importancia crítica.[2]Ahlstrom, "Ahlstrom completa la conversión de la máquina de papel en la planta de Thilmany," paperage.com A medida que estas películas soportan mejor la tensión de flejado y el estrés ambiental, los usuarios abandonan el PVC, reduciendo los costos de materiales sin sacrificar la seguridad. Las mejoras en el rendimiento, junto con el desarrollo de cadenas de reciclaje para películas de poliolefinas, refuerzan la adopción de BOPP y PET en todo el mercado de cintas de embalaje para sellado y flejado.

Cintas inteligentes de evidencia de manipulación con RFID/QR para trazabilidad

Los mandatos minoristas de las grandes cadenas aceleran la adopción de cintas habilitadas con RFID que transmiten datos a nivel de unidad de referencia y detectan robos. Las variantes con código QR conectan a los consumidores con portales de autenticación, apoyando los programas anticontrafacción en productos farmacéuticos conformes con los requisitos de la norma ISO 21976. Las asociaciones como DataLase–TamperTech integran pigmentos de seguridad directamente en los sustratos de la cinta, reduciendo los residuos y elevando las propiedades de barrera. A medida que los costos de impresión disminuyen y el escaneo mediante teléfono inteligente se vuelve universal, las cintas inteligentes pasan de ser un producto de nicho a uno de uso generalizado, sustentando las estrategias digitales de la cadena de suministro en todo el mercado de cintas de embalaje para sellado y flejado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas a base de petróleo | -1.4% | Global, con especial incidencia en los productores asiáticos | Corto plazo (≤ 2 años) |

| Estrictas regulaciones sobre plásticos de un solo uso | -0.8% | Europa y América del Norte, con expansión global | Mediano plazo (2 a 4 años) |

| Costos de cumplimiento de las emisiones de COV adhesivos | -0.6% | América del Norte y la UE, con adopción en Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Cuellos de botella en la automatización de las líneas de dispensado de cintas de papel | -0.4% | Global, concentrado en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de las materias primas a base de petróleo

Las fluctuaciones en los costos del propileno y el etileno comprimen los márgenes de los convertidores, ya que el polipropileno y el polietileno representan una porción significativa del gasto en insumos. Los cierres de plantas de craqueo en el Sudeste Asiático incrementan el riesgo de suministro, lo que obliga a los productores a cubrir inventarios o negociar contratos con precios indexados a fórmulas. Los ingredientes adhesivos siguen una volatilidad similar, en particular el caucho natural utilizado en las cintas de alta adherencia. Los picos de precios a corto plazo presionan a los fabricantes más pequeños con un poder de compra limitado, lo que puede ralentizar las ampliaciones de capacidad en el mercado de cintas de embalaje para sellado y flejado.

Estrictas regulaciones sobre plásticos de un solo uso

El Reglamento de Envases y Residuos de Envases de Europa exige el 100% de reciclabilidad y un contenido mínimo de material reciclado, lo que desencadena costos de reformulación para las cintas de poliolefinas convencionales.[3]Comisión Europea, "Nuevas normas para una economía de envases más sostenible y competitiva," environment.ec.europa.eu Los regímenes de Responsabilidad Extendida del Productor trasladan las tasas de eliminación a los proveedores de materiales, alterando los costos totales de entrega. Los impuestos paralelos al plástico y los mandatos de etiquetado añaden cargas administrativas, acelerando la migración de los clientes hacia sustratos de papel o híbridos. Si bien el cumplimiento normativo impulsa la innovación, los requisitos de inversión de capital a corto plazo pueden disuadir la inversión, moderando el crecimiento en las regiones reguladas del mercado de cintas de embalaje para sellado y flejado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Plástico Lidera Mientras el Papel Acelera

Las cintas plásticas retuvieron el 51,78% de los ingresos en 2025 gracias a las películas duraderas de BOPP y PET que combinan resistencia a la humedad y precios competitivos. Se prevé que el tamaño del mercado de cintas de embalaje para sellado y flejado atribuido a los plásticos aumente junto con el uso de cajas de cartón corrugado en el comercio electrónico, aunque su participación se erosiona gradualmente a medida que las regulaciones favorecen los productos a base de fibra. Las cintas de papel, especialmente las variedades activadas por agua, registran una CAGR del 8,78% hasta 2031, impulsadas por los mandatos de reciclabilidad y los compromisos de cero plástico de los propietarios de marcas. Las normas europeas que exigen envases totalmente reciclables para 2030 catalizan la adopción del papel, mientras que los minoristas de América del Norte promueven opciones de sellado a base de fibra para cumplir con los objetivos corporativos de ESG. Surgen sustratos híbridos que aplican finas capas de recubrimiento de polímero sobre respaldos de papel kraft, combinando el rendimiento de barrera con una fácil repulpabilidad. Los innovadores en materiales apuntan a formulaciones neutras en carbono mezclando contenido reciclado con bio-resinas, posicionando al papel para capturar participación incremental en los segmentos de consumo premium. A lo largo del horizonte de previsión, los productores de plástico se centran en la reducción del espesor de las películas y en alianzas de reciclaje químico para mantener su relevancia dentro del mercado de cintas de embalaje para sellado y flejado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Adhesivo: El Dominio Acrílico Se Encuentra con el Impulso a Base de Caucho

Las químicas acrílicas entregaron el 46,92% de las ventas de 2025, favorecidas por su estabilidad ante los rayos UV y la durabilidad en almacenamiento en cadenas de suministro frías y calientes. Los sistemas a base de caucho, incluidas las variantes sintéticas, crecen un 7,94% anualmente, ya que las líneas automatizadas de alta velocidad demandan adherencia instantánea para ciclos de formación de cajas más rápidos. Los grados termofusibles ganan terreno en entornos refrigerados, evitando los fallos relacionados con la condensación. Los adhesivos de silicona, aunque son un nicho, sirven para el ensamblaje de baterías de automóviles y conjuntos de electrónica que enfrentan condiciones extremas de temperatura desde -300°F hasta 1000°F. Los pegamentos de almidón activados por agua resurgen junto con los respaldos de papel, y los convertidores invierten en dispensadores de precisión para mejorar los tiempos de ciclo. Asociaciones como la de Dow–Henkel persiguen diseños de polímeros de base biológica para reducir las emisiones de cuna a puerta en un 25% Dow. Por lo tanto, los proveedores segmentan sus ofertas por aplicación, optimizando las mezclas de resinas para capturar diversas oportunidades dentro de la industria de cintas de embalaje para sellado y flejado.

Por Sustrato de Respaldo: El BOPP Sigue a la Cabeza Mientras el PVC Asciende en Roles de Nicho

El BOPP representó el 36,05% de los ingresos de 2025, aprovechando las películas de bajo grosor que reducen los costos por gramo por metro mientras mantienen la resistencia al desgarro. El PVC gana tracción en el mercado a una CAGR del 7,05% hasta 2031, principalmente en el arnés de cables y el envoltorio industrial de servicio pesado, donde los escudos químicos justifican un mayor costo por rollo. El papel kraft continúa un ascenso constante a medida que se intensifican las presiones de reciclabilidad, especialmente en Europa. Los respaldos de poliéster atienden a entornos de alta precisión en electrónica y automoción que requieren estabilidad dimensional. Las cintas reforzadas con fibra de vidrio dominan el flejado de pallets y el enfardado de bobinas metálicas, intercambiando volumen por margen. Los proveedores de sustratos aprovechan las tecnologías de coextrusión multicapa para ofrecer acabados mate para desenrollados más silenciosos y superficies receptoras de tinta para la identidad de marca. La innovación continua en películas garantiza que el mercado de cintas de embalaje para sellado y flejado ofrezca soluciones a medida tanto para transportistas con restricciones presupuestarias como para industrias altamente reguladas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Logística Domina Mientras el Sector Farmacéutico Gana Ritmo

La logística y el almacenamiento consumieron el 55,02% de los ingresos globales en 2025, reflejando el apetito del cumplimiento basado en paquetes por un sellado confiable. Los productos farmacéuticos sensibles a la temperatura emergen como el segmento de más rápido crecimiento a una CAGR del 8,12% hasta 2031, impulsados por la distribución de vacunas y los medicamentos biológicos que requieren cadenas de frío validadas. Los productores de alimentos y bebidas especifican adhesivos conformes con la FDA resistentes a los cambios de humedad, mientras que los transportistas de electrónica demandan recubrimientos disipadores de electricidad estática que protejan los microchips de las descargas electrostáticas. Los proveedores del sector automotriz utilizan cintas de filamento y cintas de enmascaramiento especiales para el empaquetado de componentes, y los ensambladores de energía renovable adoptan cintas de alto rendimiento para el embalaje de paneles solares. Las regulaciones específicas del sector impulsan la diversificación de productos, con fabricantes de cintas que ofrecen referencias finamente ajustadas para la compatibilidad química, los perfiles de temperatura y la documentación de auditoría, apoyando todo ello la expansión continua del mercado de cintas de embalaje para sellado y flejado.

Análisis Geográfico

Asia-Pacífico dominó el mercado de cintas de embalaje para sellado y flejado con una participación del 38,10% en 2025 y se proyecta que avance a una CAGR del 8,55% hasta 2031. China mantiene una demanda de volumen a través de la fabricación orientada a la exportación, mientras que el auge del comercio digital de India eleva los recuentos de paquetes y la penetración de cintas de papel. Los gobiernos regionales canalizan el gasto en infraestructura hacia almacenes inteligentes y corredores logísticos habilitados con 5G, estimulando la demanda de cintas compatibles con RFID. Los mercados electrónicos transfronterizos intensifican la competencia en los niveles de servicio, lo que impulsa a los transportistas a estandarizar adhesivos globales para minimizar los fallos en tránsito. Los proveedores locales se benefician de la capacidad próxima de resinas y películas, pero las multinacionales amplían sus plantas regionales, como lo demuestran los nuevos centros de tesa en Bombay y Bengaluru que refuerzan el soporte técnico y reducen los tiempos de entrega.

América del Norte, aunque madura, sigue siendo lucrativa debido a la adopción premium de soluciones inteligentes y sostenibles. La dinámica arancelaria con Canadá y México influye en los flujos de materias primas y las estrategias de abastecimiento, lo que lleva a los convertidores a equilibrar los sustratos nacionales e importados. La consolidación del comercio minorista amplifica los obstáculos de calificación de proveedores, pero también recompensa a los proveedores capaces de ofrecer servicio a nivel nacional e informes de rendimiento basados en datos. Los mandatos de embalaje inteligente de las grandes cadenas de distribución aceleran el despliegue de cintas RFID, convirtiendo los almacenes en nodos de visibilidad en tiempo real para el inventario omnicanal.

Panorama Competitivo

El mercado de cintas de embalaje para sellado y flejado muestra una fragmentación moderada, con líderes globales que aprovechan las economías de escala en la adquisición de resinas, la tecnología de recubrimiento y la distribución. Empresas como 3M, tesa, Avery Dennison e Intertape Polymer Group mantienen amplias carteras de productos, redes internacionales de atención al cliente y centros de I+D dedicados. Las empresas regionales de nivel medio se especializan en nichos específicos de aplicación —como etiquetas para cadena de frío o flejado con filamento— aprovechando el servicio localizado para competir en capacidad de respuesta.

La actividad de fusiones y adquisiciones se intensifica a medida que los actores buscan incorporar tecnología y ampliar su alcance geográfico. La desinversión de USD 540 millones de Berry Global en su negocio de cintas especiales a favor de Nautic Partners y la adquisición de PPM Industries por parte de Atlas Tapes amplían la escala combinada y la amplitud de su catálogo de productos. La fusión de Amcor y Berry Global en febrero de 2025 eleva aún más los umbrales competitivos, ya que la nueva entidad apunta a USD 650 millones en sinergias a través de la integración del abastecimiento de resinas y las líneas de innovación.

Líderes de la Industria de Cintas de Embalaje para Sellado y Flejado

3M Company

Tesa SE (Beiersdorf)

Nitto Denko Corporation

Intertape Polymer Group

Amcor Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Los accionistas de Amcor y Berry Global aprobaron su fusión, con el objetivo de alcanzar USD 650 millones en sinergias

- Febrero de 2025: La Unión Europea promulgó el Reglamento de Envases y Residuos de Envases que exige el 100% de reciclabilidad del embalaje para 2030

- Enero de 2025: tesa lanzó una iniciativa de transformación mediante inteligencia artificial con Snowflake para establecer gemelos digitales para los activos de producción

- Diciembre de 2024: Atlas Tapes completó la adquisición del Grupo PPM Industries, ampliando su presencia en el segmento de cintas especiales

Alcance del Informe Global del Mercado de Cintas de Embalaje para Sellado y Flejado

Las cintas de embalaje para sellado y flejado son cintas sensibles a la presión que consisten en un adhesivo sensible a la presión aplicado sobre un material de respaldo que generalmente es una película de polipropileno o poliéster, y filamentos de fibra de vidrio. Este informe segmenta el mercado por tipo de material (plástico, papel, celofán), por tipo de adhesivo (a base de caucho, acrílico, adhesivo termofusible), por industria de usuario final (farmacéutica, servicios de alimentos, logística) y por geografía.

| Plástico | BOPP |

| PP | |

| PET | |

| PVC | |

| Papel | |

| Lámina y Filamento | |

| Otros |

| Acrílico (Base Agua / Base Solvente / UV) |

| A Base de Caucho (Natural y Sintético) |

| Termofusible |

| Silicona |

| Almidón de Base Agua Activado por Agua |

| Polipropileno Biorientado (BOPP) |

| Papel Kraft |

| Poliéster (PET) |

| PVC |

| Filamento de Fibra de Vidrio |

| Logística y Almacenamiento |

| Comercio Electrónico y Cumplimiento Minorista |

| Alimentos y Bebidas |

| Productos Farmacéuticos y Dispositivos Médicos |

| Electrónica y Material Eléctrico |

| Automoción e Industrial |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Material | Plástico | BOPP | |

| PP | |||

| PET | |||

| PVC | |||

| Papel | |||

| Lámina y Filamento | |||

| Otros | |||

| Por Tipo de Adhesivo | Acrílico (Base Agua / Base Solvente / UV) | ||

| A Base de Caucho (Natural y Sintético) | |||

| Termofusible | |||

| Silicona | |||

| Almidón de Base Agua Activado por Agua | |||

| Por Sustrato de Respaldo | Polipropileno Biorientado (BOPP) | ||

| Papel Kraft | |||

| Poliéster (PET) | |||

| PVC | |||

| Filamento de Fibra de Vidrio | |||

| Por Industria de Uso Final | Logística y Almacenamiento | ||

| Comercio Electrónico y Cumplimiento Minorista | |||

| Alimentos y Bebidas | |||

| Productos Farmacéuticos y Dispositivos Médicos | |||

| Electrónica y Material Eléctrico | |||

| Automoción e Industrial | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cintas de embalaje para sellado y flejado?

El tamaño del mercado de cintas de embalaje para sellado y flejado asciende a USD 22,58 mil millones en 2026 y se proyecta que alcance USD 28,71 mil millones en 2031.

¿Qué sector utiliza más cintas de sellado y flejado en la actualidad?

La logística y el almacenamiento lideran la demanda, representando el 55,02% de los ingresos globales de 2025, debido al aumento de los volúmenes de paquetes del comercio electrónico.

¿Qué región crece más rápido?

Asia-Pacífico es el motor de crecimiento, con una previsión de CAGR del 8,55% hasta 2031, debido a la expansión manufacturera y la adopción del comercio digital.

¿Cómo están afectando las regulaciones a las elecciones de materiales?

El Reglamento de Envases y Residuos de Envases de Europa exige un embalaje totalmente reciclable para 2030, lo que lleva a muchos compradores a optar por cintas de papel o híbridas.

Última actualización de la página el: