Tamaño y Cuota del Mercado de Papel Especial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

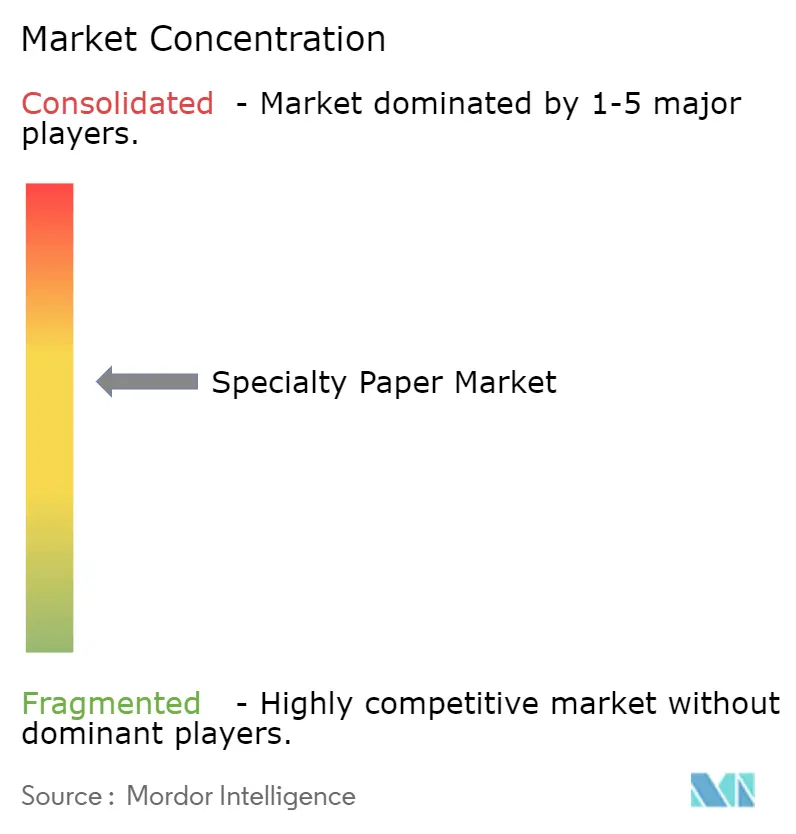

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Papel Especial por Mordor Intelligence

El tamaño del mercado de papel especial fue valorado en USD 32,98 mil millones en 2025 y se estima que crecerá desde USD 34,39 mil millones en 2026 hasta alcanzar USD 42,38 mil millones en 2031, con una CAGR del 4,27% durante el período de previsión (2026-2031). Esta trayectoria refleja el giro global hacia el envasado a base de fibra, el mayor escrutinio regulatorio sobre los plásticos de un solo uso y el auge de los requisitos de funcionalidad inteligente en etiquetas y electrónica. La consolidación entre los principales productores, ejemplificada por fusiones de envasado multimillonarias, está generando economías de escala mientras amplía el alcance geográfico. Europa lidera actualmente la demanda, aunque Asia-Pacífico se expande con mayor rapidez impulsada por la penetración del comercio electrónico, las adiciones de capacidad y el crecimiento de la fabricación de electrónica. La volatilidad de las materias primas y las normas sobre aditivos químicos siguen siendo riesgos clave, lo que otorga mayor valor a la propiedad integrada de pulpa y a las tecnologías de revestimiento ágiles.

Conclusiones Clave del Informe

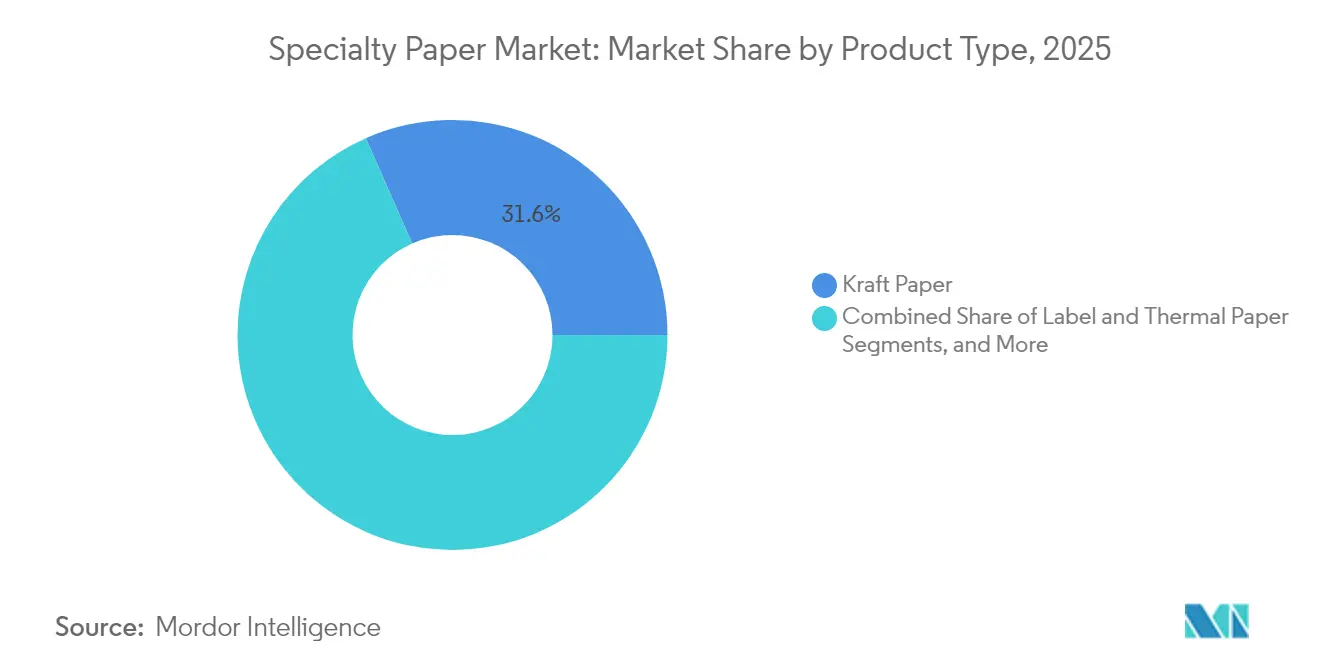

- Por tipo de producto, el papel kraft representó el 31,60% de la cuota del mercado de papel especial en 2025, mientras que se prevé que el papel siliconado crezca a una CAGR del 6,18% hasta 2031.

- Por materia prima, la fibra virgen representó el 48,40% del tamaño del mercado de papel especial en 2025; se prevé que la fibra reciclada avance a una CAGR del 5,15% hasta 2031.

- Por funcionalidad, las calidades de barrera y resistentes a las grasas mantuvieron una cuota de ingresos del 58,10% en 2025, mientras que se proyecta que los papeles antimicrobianos se expandan a una CAGR del 5,10% hasta 2031.

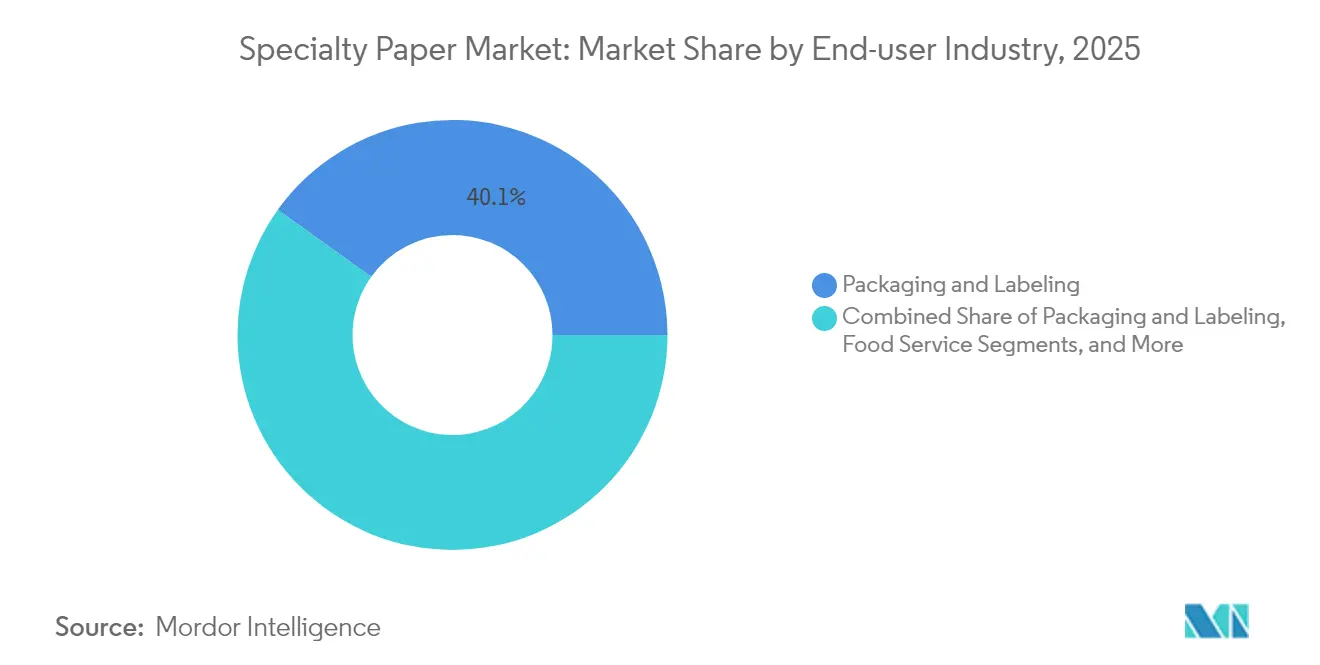

- Por industria de usuario final, el envasado y etiquetado lideró con una cuota del 40,10% en 2025, mientras que el segmento médico y de atención sanitaria es el de más rápido crecimiento con una CAGR del 5,45%.

- Por forma, las hojas dominaron con una cuota del 52,70% del tamaño del mercado de papel especial en 2025; se proyecta que los rollos registren una CAGR del 5,55% durante el período de previsión.

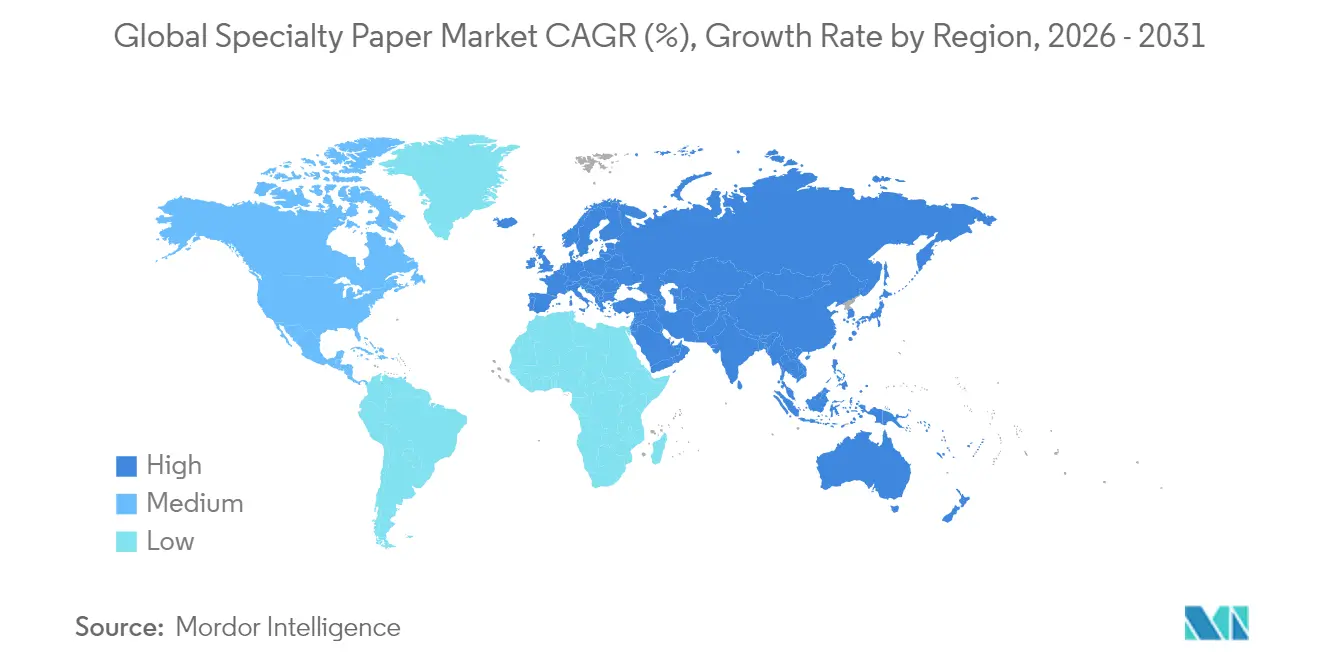

- Por geografía, Europa capturó el 32,70% de la cuota del mercado de papel especial en 2025; Asia-Pacífico avanza a una CAGR del 6,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Papel Especial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso del comercio electrónico hacia el envasado sostenible | +0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición del servicio de alimentos a desechables de fibra | +0.6% | Mercados desarrollados en todo el mundo | Corto plazo (≤ 2 años) |

| Demanda de papel siliconado para etiquetas inteligentes | +0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Sustratos para electrónica impresa flexible | +0.3% | Asia-Pacífico principalmente | Largo plazo (≥ 4 años) |

| Papeles de seguridad para farmacia | +0.2% | Centros globales | Mediano plazo (2-4 años) |

| Revestimientos resistentes a las grasas sin PFAS | +0.5% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impulso del Comercio Electrónico hacia el Envasado Sostenible

El rápido crecimiento del comercio minorista en línea está acelerando la "paperización" del envasado secundario y terciario a medida que las marcas eliminan los plásticos para cumplir con los mandatos de Responsabilidad Ampliada del Productor[1]International Paper, "Informe de Sostenibilidad 2025," internationalpaper.com. Los minoristas ahora especifican fibra certificada, formatos reciclables y calidades de papel kraft de menor gramaje que reducen los costes de flete sin comprometer la integridad de la carga. El cumplimiento continuo de pedidos impulsa la demanda de sobres de papel kraft imprimibles y amortiguadores de fibra moldeada, lo que ancla ganancias de volumen estables en todas las categorías de envío. Los productores con activos kraft integrados capturan un mayor margen porque pueden orientar los flujos de pulpa hacia las variantes de comercio electrónico de alto crecimiento, mitigando al mismo tiempo los impactos en las materias primas.

Transición del Servicio de Alimentos a Desechables a Base de Fibra

Las prohibiciones legisladas de plásticos de un solo uso en Europa, América del Norte y las principales ciudades asiáticas han desencadenado una rápida migración hacia utensilios, vasos y contenedores de fibra. Los avances en las químicas de barrera resistentes a las grasas permiten ahora que los recipientes de papel toleren aceites y salsas calientes, lo que permite a los restaurantes de servicio rápido cumplir los objetivos de compostabilidad. Los contratos a nivel de cadena priorizan el contenido reciclado posconsumo, apoyando una infraestructura más amplia de recolección y repulpado. La visibilidad de volumen en los canales de servicio de alimentos incentiva las reconversiones de múltiples máquinas en fábricas especializadas en cartón para vasos y papeles MG ligeros, impulsando la utilización de activos.

Auge de la Demanda de Papel Siliconado para Etiquetas Inteligentes

Los programas de envasado conectado en el comercio minorista y la logística integran etiquetas RFID y NFC para automatizar el seguimiento de inventarios y mejorar la interacción con los compradores. Los nuevos inlays sin plástico, como la plataforma PaperMark de Trimco, se basan en papel siliconado con certificación FSC que ofrece estabilidad dimensional para un troquelado preciso. La penetración de las prensas digitales hacia el 10% del volumen de etiquetas para 2029 eleva los requisitos de calidad para los sustratos siliconados, impulsando actualizaciones de especificaciones que favorecen las calidades especiales frente a las de uso general. A medida que se escala el cumplimiento omnicanal, las iniciativas de reciclaje de papel siliconado ganan impulso, ampliando las credenciales de economía circular para los convertidores y los propietarios de marcas.

Sustratos para Electrónica Impresa Flexible

Los avances en impresión permiten ahora depositar polímeros conductores y grafeno sobre papel revestido, lo que posibilita sensores, baterías y antenas rentables para dispositivos portátiles y envasado. Los ensayos piloto en Corea del Sur y Japón demuestran la compatibilidad del rendimiento de rollo a rollo con las líneas flexográficas convencionales, reduciendo las barreras de adopción. La paridad de rendimiento con los filmes poliméricos en radio de curvatura y resistencia a la humedad está al alcance mediante revestimientos multicapa, abriendo una nueva frontera accesible de alta rentabilidad para calidades adaptadas a las cadenas de suministro de electrónica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la pulpa y perturbaciones del suministro | -0.7% | Global, con impacto agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Endurecimiento regulatorio de los aditivos químicos | -0.4% | Europa y América del Norte principalmente | Mediano plazo (2-4 años) |

| Filmes plásticos de material único de alta transparencia | -0.3% | Global, más pronunciado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Lenta adopción de prensas de inyección de tinta en mercados emergentes | -0.2% | Mercados emergentes, especialmente América Latina y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Pulpa y Perturbaciones del Suministro

El papel Kraft Blanqueado del Norte de referencia alcanzó EUR 1.380 por tonelada métrica en abril de 2024 tras las acciones laborales en Finlandia y los incidentes en fábricas que redujeron el suministro, comprimiendo los márgenes del papel especial. Los picos de precios al contado obligan a los convertidores no integrados a ajustar los precios trimestralmente, con riesgo de pérdida de clientes. Las perturbaciones de la fibra relacionadas con el clima y la limitada capacidad de nuevas instalaciones sugieren una volatilidad duradera, lo que refuerza el valor estratégico de la pulpa propia o de los contratos de astillas a largo plazo.

Endurecimiento Regulatorio de los Aditivos Químicos

Las agencias de la UE y de los Estados Unidos están eliminando gradualmente los PFAS, las tintas de aceite mineral y determinados biocidas, lo que obliga a las fábricas a acelerar las líneas de I+D para sistemas de barrera conformes. La validación del cumplimiento y los ensayos a escala de línea añaden costes y ralentizan los lanzamientos comerciales, penalizando a los actores más pequeños que carecen de capacidad de formulación. La presión resultante puede acelerar la consolidación, pero también eleva los costes de cambio, consolidando las relaciones de los operadores establecidos con los propietarios de marcas que exigen una continuidad regulatoria asegurada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Papel Kraft Mantiene la Escala Mientras el Papel Siliconado Gana Ritmo

Las calidades kraft generaron la mayor contribución de ingresos con una cuota del 31,60% del mercado de papel especial en 2025, impulsadas por sacos industriales, bolsas de transporte y el floreciente mercado de sobres para comercio electrónico. La fábrica de Karlsborg en Suecia produce por sí sola 335.000 toneladas de papel kraft para sacos al año, lo que subraya las economías de escala que respaldan esta posición. El crecimiento se orienta ahora hacia el papel siliconado, cuya previsión es de una CAGR del 6,18% hasta 2031 gracias a las etiquetas habilitadas con RFID y al creciente uso de prensas digitales. Las etiquetas inteligentes requieren calibres ultralisos y densidad calibrada, lo que orienta a los convertidores hacia sustratos siliconados especializados y los aleja de las opciones de uso general. Los papeles de decoración y laminación siguen siendo considerables, aunque sufren presión en su cuota por parte de los filmes de decoración digital, mientras que los papeles de filtro y de seguridad mantienen su relevancia en nichos específicos gracias a criterios de rendimiento exigentes y características antifalsificación integradas.

La demanda estructural de fibra de alta pureza y un control más estricto de la humedad anclan los compromisos de capacidad kraft a largo plazo, incluso cuando las innovaciones en papel siliconado capturan valor incremental. Los productores diversifican sus gamas de calidades para protegerse de las oscilaciones cíclicas, pero las asignaciones de capital priorizan ahora la flexibilidad de revestimiento para aprovechar la oportunidad del papel siliconado. Esta bifurcación dentro del Mercado de Papel Especial fomenta una combinación de cartera en la que los volúmenes heredados de kraft financian las actualizaciones tecnológicas de papel siliconado de próxima generación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: El Impulso de la Fibra Reciclada Crece a Pesar del Dominio de la Virgen

La fibra virgen representó el 48,40% del tamaño del mercado de papel especial en 2025 debido a los umbrales de resistencia a la tracción y porosidad exigidos por las etiquetas premium, el papel de valores de seguridad y los envoltorios médicos. Sin embargo, la fibra reciclada avanza a una CAGR del 5,15% hasta 2031 a medida que los mandatos de economía circular normalizan las proporciones de contenido recuperado y las calidades de pulpa reciclada marrón alcanzan especificaciones adecuadas para el envasado revestido con barrera. El tamaño del mercado de papel especial vinculado a las composiciones sintéticas e híbridas sigue siendo modesto, pero estos materiales permiten propiedades únicas como la resistencia a los disolventes para juntas de automoción.

Las pulpas no madereras derivadas del bambú y los residuos agrícolas avanzan a través de nuevos procesos enzimáticos que mitigan la contaminación por sílice. La paridad de costes con las astillas de madera dura sigue siendo esquiva, lo que limita la escala, aunque las divulgaciones de carbono de los propietarios de marcas están incentivando los volúmenes de prueba. Las fábricas equipadas con sistemas de doble fibra pueden alternar las recetas de carga para compensar los picos de precios de la pulpa, mejorando la resiliencia durante los ciclos volátiles.

Por Funcionalidad/Revestimiento: Las Calidades de Barrera Lideran; los Antimicrobianos Crecen Rápido

Los papeles de barrera y resistentes a las grasas capturaron el 58,10% de la cuota del mercado de papel especial en 2025, lo que refleja una adopción generalizada en el envasado de servicio rápido y los alimentos congelados. Los plazos de eliminación de los PFAS han catalizado la inversión en barreras a base de algas y libres de aceite mineral certificadas para el contacto con alimentos grasos y ácidos. Los papeles antimicrobianos, aunque de menor volumen, se expanden a una CAGR del 5,10% a medida que los hospitales adoptan envoltorios inhibidores de gérmenes en el marco de protocolos de control de infecciones más estrictos.

Los revestimientos conductores y antiestáticos están obteniendo pedidos piloto de los ensambladores de electrónica, lo que señala una fusión del papel con químicas funcionales antes exclusivas de los polímeros. Los segmentos resistentes al agua y retardantes de llama mantienen un crecimiento moderado vinculado a la señalización exterior y las juntas industriales. Los proveedores se diferencian mediante estaciones de revestimiento modulares que permiten cambios rápidos de química, lo que facilita el cumplimiento ágil de los diversos códigos de seguridad regionales.

Por Industria de Usuario Final: El Envasado Domina; el Sector Médico se Acelera

Las aplicaciones de envasado y etiquetado mantuvieron una cuota de mercado del 40,10% en 2025 a medida que el comercio electrónico, los formatos listos para la estantería y la personalización impulsaron los volúmenes en revestimiento de cartón corrugado, caja plegable y laminado de etiquetas. Se proyecta que el segmento médico y de atención sanitaria supere al resto con una CAGR del 5,45%, impulsado por el lanzamiento de nuevos fármacos biológicos que requieren estructuras de papel-aluminio de alta barrera y a prueba de manipulaciones. Los establecimientos de servicio de alimentos impulsan la demanda especial a través de cartón compostable para vasos y envoltorios resistentes a las grasas, mientras que los volúmenes de impresión y publicación continúan migrando hacia los medios digitales.

La demanda en construcción y edificación persiste en laminados de decoración y papeles de recubrimiento para madera de ingeniería, aunque las desaceleraciones económicas pueden frenar la demanda a corto plazo. Los medios de filtración industrial para el transporte y la energía mantienen nichos defensibles, con tracción emergente en prototipos de separadores para pilas de combustible de hidrógeno. Esta diversificación de usuarios finales protege al Mercado de Papel Especial frente a las perturbaciones específicas de cada sector.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Las Hojas Predominan; los Rollos Superan el Crecimiento

Las hojas constituyeron el 52,70% de los ingresos en 2025, siendo esenciales para los flujos de trabajo de impresión offset y convertidores especiales que favorecen la eficiencia en el corte. Sin embargo, los rollos se encaminan a una CAGR del 5,55% a medida que las líneas de alta velocidad para etiquetas, cinta adhesiva e inlays de RFID optimizan el rendimiento continuo de la bobina. Los convertidores señalan un menor desperdicio de recortes y cambios de trabajo más rápidos al adquirir rollos maestros, lo que incentiva a las fábricas a mejorar el bobinado y los diámetros de los carretes.

Los productos convertidos como bolsas para minoristas, cintas y vasos continúan capturando valor añadido en las etapas posteriores, con los fabricantes de maquinaria reportando flujos de pedidos constantes para equipos de formado encajado y plisado. El cambio hacia los rollos refleja el imperativo de automatización dentro del Mercado de Papel Especial, lo que impulsa a los productores de las etapas anteriores a garantizar perfiles de humedad en la dirección transversal ajustados que preserven la estabilidad de la bobina a velocidades de línea elevadas.

Análisis Geográfico

Europa se mantuvo como el mayor contribuyente regional con una cuota del 32,70% del mercado de papel especial en 2025, respaldada por estrictas normativas medioambientales que aceleran la conversión de plásticos a fibra. La producción mensual de papel y cartón se recuperó del impacto energético de 2023 a medida que las fábricas optimizaron sus configuraciones de cogeneración y aseguraron contratos de electricidad renovable. Alemania y Francia lideran la adopción de eco-tintas y la eliminación del aceite mineral, dirigiendo el flujo de pedidos hacia papel de etiquetas de baja migración. Sin embargo, la inflación del coste energético ha precipitado cierres selectivos de capacidad, incluido el sitio de Ettringen de UPM previsto para cesar operaciones en julio de 2025. La consolidación, como la adquisición de Steyrermühl por parte del Grupo Heinzel, señala una base de activos en contracción orientada hacia calidades de mayor margen.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 6,05% hasta 2031. La recuperación de China en la demanda de cartón para contenedores y la expansión malaya de Nine Dragons Paper ilustran un realineamiento de capacidad hacia el sur que aprovecha los mercados de la ASEAN próximos, con una previsión de crecimiento anual del cartón del 4%. Las cadenas de suministro de electrónica en Japón y Corea del Sur impulsan la demanda de papeles conductores y antiestáticos, mientras que el aumento del nivel de renta disponible de la India eleva las calidades especiales para el servicio de alimentos. Los gobiernos regionales canalizan estímulos hacia la infraestructura de recolección de papel de desecho, ampliando la disponibilidad de fibra reciclada que alimenta las conversiones especiales locales.

América del Norte registra un crecimiento estable de un solo dígito medio a medida que el acercamiento de la producción y la automatización del envasado compensan los segmentos de publicación maduros. Programas de inversión como la expansión de USD 2.000 millones de Kimberly-Clark subrayan la confianza en la economía de capacidad de tejido y papel especial a largo plazo. Simultáneamente, las megafusiones como la de Smurfit WestRock consolidan la integración del cartón corrugado, permitiendo sinergias de costes y un mayor alcance de clientes. El sur de los Estados Unidos atrae proyectos de pulpa de nueva construcción debido a la proximidad forestal y las tarifas energéticas competitivas, apoyando modelos integrados mejor posicionados para resistir las oscilaciones de precios de la pulpa.

Panorama Competitivo

Una concentración moderada define el Mercado de Papel Especial a medida que los principales productores continúan fusionándose en busca de escala y seguridad en la fibra. La adquisición de DS Smith por parte de International Paper por USD 7.200 millones y la fusión de Smurfit Kappa con WestRock valorada en USD 11.200 millones ejemplifican esta ola de consolidación que reorienta las carteras hacia el crecimiento del envasado y se aleja del declive del papel gráfico. La integración vertical -desde los terrenos forestales hasta la conversión- protege los márgenes mediante pulpa propia y asegura la continuidad del suministro para los propietarios de marcas globales.

La capacidad tecnológica está emergiendo como un diferenciador más nítido que el tonelaje bruto. El Grupo de Materiales de Avery Dennison reporta un rendimiento superior al centrarse en etiquetas sensibles a la presión e inteligentes de alta gama, lo que demuestra cómo la ciencia de los adhesivos y la innovación en papel siliconado crean resiliencia a pesar de las presiones más amplias del mercado. Las fábricas reconvierten sus revestidoras para mayor flexibilidad multiquímica, lo que permite cambios rápidos entre aplicaciones resistentes a las grasas, antimicrobianas y conductoras sin tiempos de inactividad prolongados.

Los especialistas más pequeños defienden su cuota apuntando a nichos de alta barrera, como el papel para billetes de banco de seguridad o los laminados retardantes de llama, donde las barreras de entrada disuaden la comoditización. Sin embargo, el aumento de los costes de cumplimiento y los insumos volátiles pueden impulsar una mayor consolidación o alianzas estratégicas orientadas a la I+D conjunta y la eliminación de cuellos de botella a nivel de fábrica.

Líderes de la Industria del Papel Especial

Stora Enso Oyj

Mondi plc

Nippon Paper Industries Co., Ltd.

SAPPI Limited

International Paper Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: International Paper abandonó el envasado de fibra moldeada y cerró dos instalaciones en América del Norte tras la adquisición de DS Smith.

- Mayo de 2025: Valmet obtuvo un importante pedido de reconstrucción de maquinaria de Sylvamo para modernizar la capacidad de papel especial en América del Norte.

- Mayo de 2025: Smurfit WestRock registró ventas de USD 7.656 millones en el primer trimestre de 2025 y anunció cierres de capacidad de papel de 500.000 toneladas mientras pone en marcha nuevas plantas de conversión.

- Mayo de 2025: Stora Enso adquirió los aserraderos Junnikkala Oy por hasta EUR 137 millones para reforzar el suministro de madera en la planta de cartón de embalaje de Oulu.

Alcance del Informe Global del Mercado de Papel Especial

Los papeles especiales son papeles de calidad superior diseñados para fines específicos. Poseen características y propiedades específicas, junto con destreza en las tecnologías de impresión y diseño. El mercado de papel especial está segmentado por aplicación (envasado y etiquetado, servicio de alimentos, impresión y publicación, construcción y edificación) y geografía (América del Norte [Estados Unidos, Canadá], Europa [Alemania, Reino Unido, Francia, resto de Europa], Asia-Pacífico [China, India, Japón, resto de Asia-Pacífico], América Latina, Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Papel Kraft |

| Papel Siliconado |

| Papel de Etiquetas y Papel Térmico |

| Papel de Decoración y Laminación |

| Papel de Filtro y Papel de Seguridad |

| Otros |

| Fibra Virgen |

| Fibra Reciclada |

| Fibra Sintética |

| Compuestos Híbridos |

| Barrera y Resistente a las Grasas |

| Resistente al Agua |

| Antimicrobiano |

| Conductor y Antiestático |

| Retardante de Llama |

| Otra Funcionalidad/Revestimiento |

| Envasado y Etiquetado |

| Servicio de Alimentos |

| Impresión y Publicación |

| Construcción y Edificación |

| Industrial y Automotriz |

| Médico y de Atención Sanitaria |

| Otras Industrias de Usuarios Finales |

| Rollos |

| Hojas |

| Productos Convertidos (Bolsas, Cintas, Vasos y Más) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Papel Kraft | ||

| Papel Siliconado | |||

| Papel de Etiquetas y Papel Térmico | |||

| Papel de Decoración y Laminación | |||

| Papel de Filtro y Papel de Seguridad | |||

| Otros | |||

| Por Materia Prima | Fibra Virgen | ||

| Fibra Reciclada | |||

| Fibra Sintética | |||

| Compuestos Híbridos | |||

| Por Funcionalidad/Revestimiento | Barrera y Resistente a las Grasas | ||

| Resistente al Agua | |||

| Antimicrobiano | |||

| Conductor y Antiestático | |||

| Retardante de Llama | |||

| Otra Funcionalidad/Revestimiento | |||

| Por Industria de Usuario Final | Envasado y Etiquetado | ||

| Servicio de Alimentos | |||

| Impresión y Publicación | |||

| Construcción y Edificación | |||

| Industrial y Automotriz | |||

| Médico y de Atención Sanitaria | |||

| Otras Industrias de Usuarios Finales | |||

| Por Forma | Rollos | ||

| Hojas | |||

| Productos Convertidos (Bolsas, Cintas, Vasos y Más) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Papel Especial?

El mercado se sitúa en USD 34,39 mil millones en 2026 y se prevé que alcance USD 42,38 mil millones en 2031.

¿Qué región crece más rápido?

Asia-Pacífico registra el mayor crecimiento, avanzando a una CAGR del 6,05% hasta 2031.

¿Qué tipo de producto lidera los ingresos?

El papel kraft sigue siendo el segmento de producto más grande, con una cuota del 31,60% del mercado en 2025.

¿Por qué son importantes los revestimientos sin PFAS?

Las prohibiciones regulatorias vigentes a partir de 2025 obligan a las empresas de servicio de alimentos y envasado a adoptar químicas alternativas resistentes a las grasas, impulsando la demanda de nuevos papeles de barrera.

Última actualización de la página el: