Tamaño y Cuota del Mercado de Etiquetas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

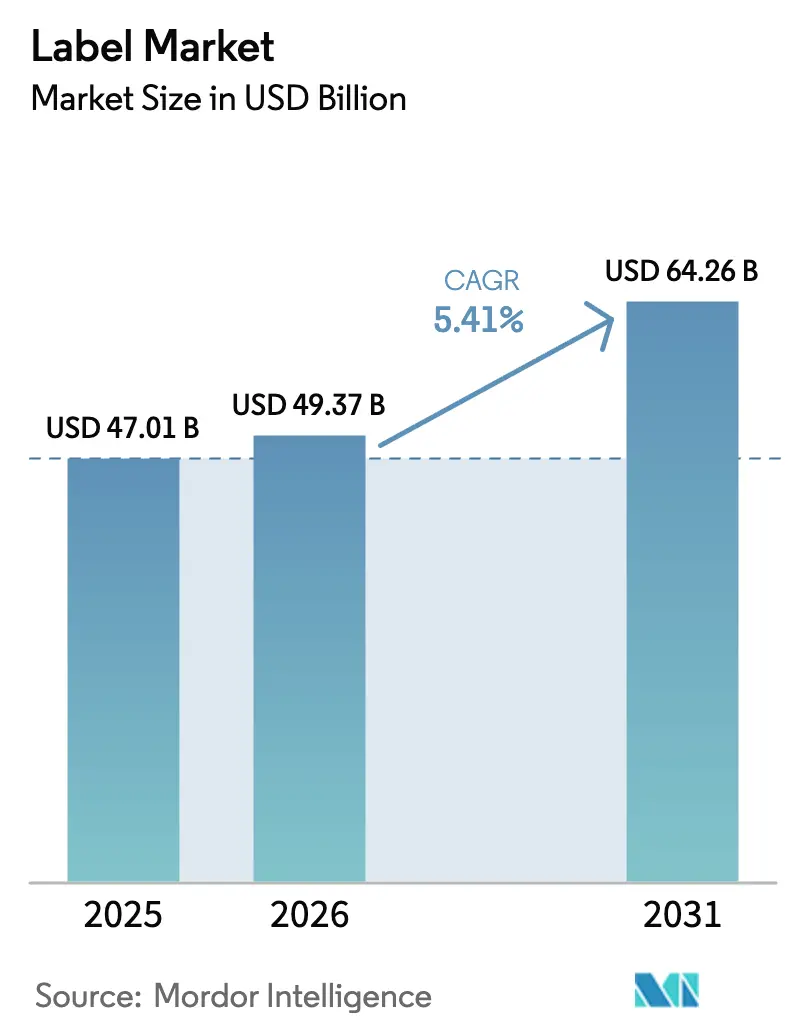

| Tamaño del Mercado (2026) | 49.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetas por Mordor Intelligence

Se espera que el tamaño del mercado de etiquetas aumente de USD 47.010 millones en 2025 a USD 49.370 millones en 2026 y alcance USD 64.260 millones en 2031, creciendo a una CAGR del 5,41% durante 2026-2031. La sólida logística del comercio electrónico, las regulaciones de sostenibilidad más estrictas y el rápido despliegue de formatos de envases inteligentes y conectados están sustentando esta expansión constante. Las marcas de bebidas y cosméticos se inclinan por las mangas termoencogibles de cuerpo completo que eliminan el embalaje secundario, mientras que los formatos autoadhesivos sin liner atraen a los minoristas que enfrentan mandatos de reducción de residuos en vertederos. La sustitución de materiales está cobrando impulso a medida que los propietarios de marcas pivotan hacia sustratos de tereftalato de polietileno reciclado (rPET) compatibles con los ciclos de botella a botella. Al mismo tiempo, los convertidores están invirtiendo en prensas de inyección de tinta digital de alta velocidad que combinan la capacidad de datos variables con plazos de entrega más cortos, un requisito previo para la serialización y los lanzamientos de productos de edición limitada. Prevalece una intensidad competitiva moderada porque las economías de escala en la formulación de adhesivos y las flotas de prensas digitales permiten a los mayores actores asegurar contratos globales plurianuales.

Conclusiones Clave del Informe

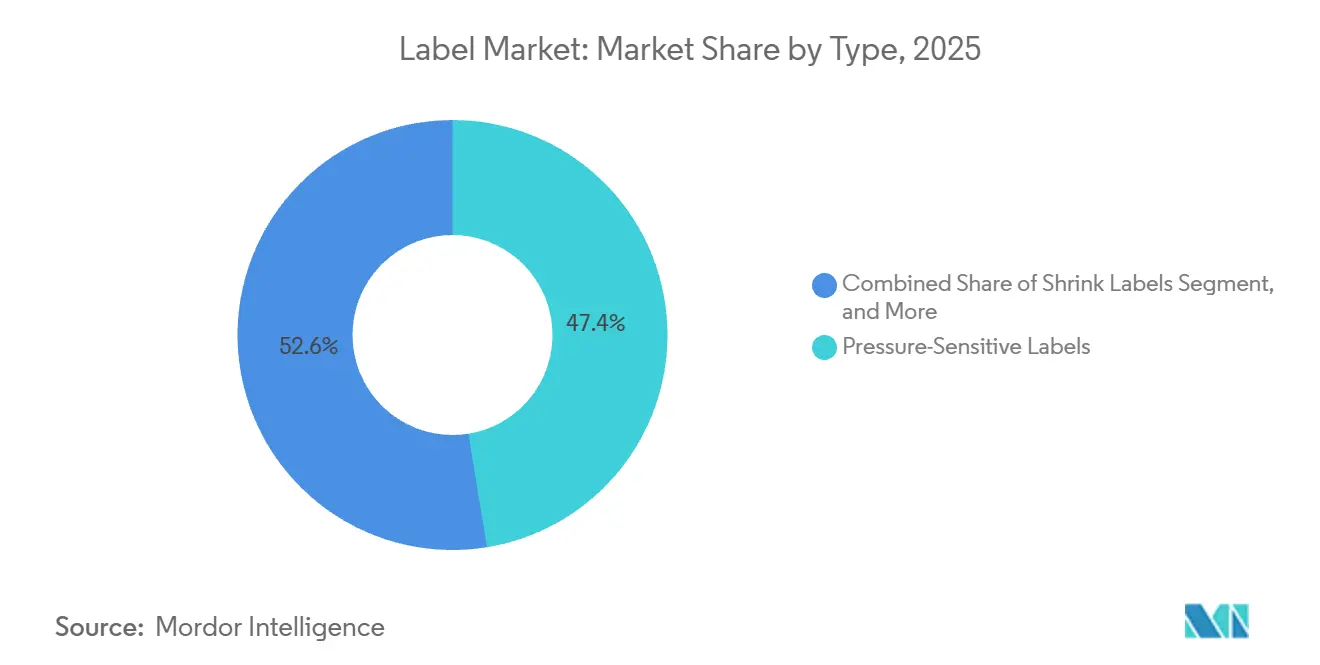

- Por tipo, las etiquetas autoadhesivas lideraron con el 47,44% de la cuota del mercado de etiquetas en 2025, mientras que se proyecta que las etiquetas termoencogibles se expandan a una CAGR del 6,25% hasta 2031.

- Por material, el polipropileno representó el 36,77% de la cuota del tamaño del mercado de etiquetas en 2025, y se prevé que el tereftalato de polietileno crezca a una CAGR del 6,72% entre 2026-2031.

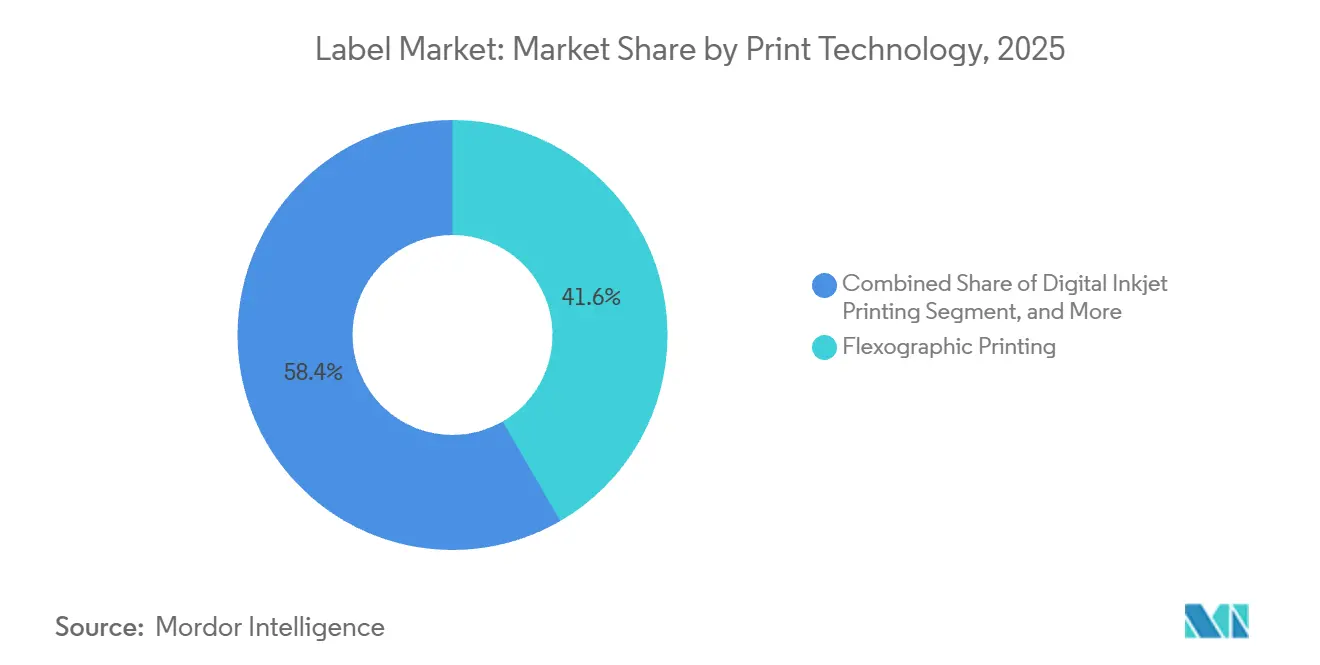

- Por tecnología de impresión, la flexografía capturó el 41,63% de la cuota de mercado en 2025, mientras que la inyección de tinta digital avanza a una CAGR del 6,91% hasta 2031.

- Por industria de usuario final, las aplicaciones alimentarias representaron el 34,76% de la cuota de mercado en 2025, aunque los cosméticos y el cuidado personal están creciendo a una CAGR del 7,32% durante 2026-2031.

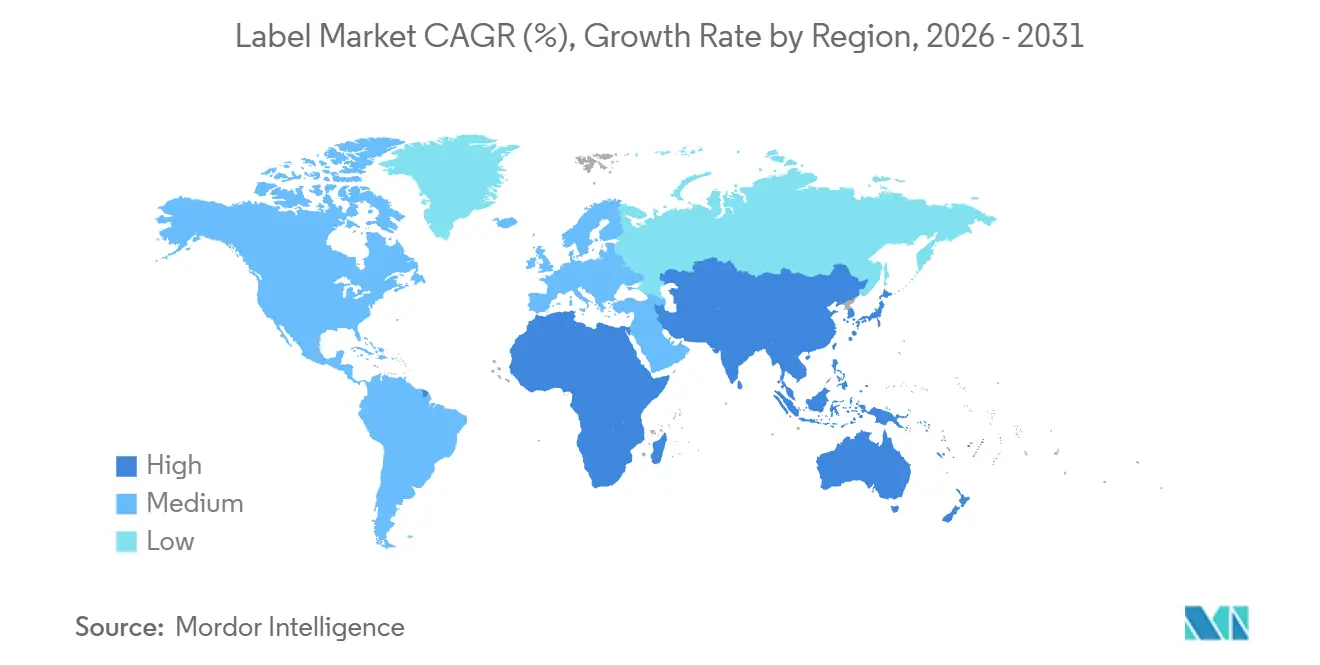

- Por Geografía, Asia-Pacífico lideró con el 40,14% de la cuota de mercado en 2025, y Oriente Medio y África están preparados para registrar la CAGR más rápida del 7,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Etiquetas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge del Comercio Electrónico que Impulsa las Etiquetas de Envío con Datos Variables | +1.2% | Global, con concentración en corredores urbanos de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones de Sostenibilidad que Aceleran los Formatos sin Liner y Reciclables | +1.5% | Europa y América del Norte, con extensión a Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Envases Inteligentes y Conectados que Desbloquean Nuevas Fuentes de Ingresos | +1.0% | Global, adopción temprana en América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Demanda de Alimentos y Bebidas de Envases Premium Impulsados por el Cumplimiento Normativo | +0.9% | Global, influencia regulatoria más fuerte en América del Norte, Europa e India | Largo plazo (≥ 4 años) |

| Mandatos de Seguridad de Baterías para Vehículos Eléctricos que Impulsan Etiquetas Autoadhesivas de Alta Especificación | +0.4% | América del Norte, Europa, China, Corea del Sur | Mediano plazo (2-4 años) |

| Pilotos de Botellas sin Etiqueta en la ASEAN que Catalizan la Impresión Directa sobre Contenedores | +0.3% | Núcleo de la ASEAN, extensión piloto a Europa y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico que Impulsa las Etiquetas de Envío con Datos Variables

Los volúmenes globales de paquetes superaron los 21.000 millones de unidades en 2024, y cada caja todavía necesita al menos un identificador escaneable. Los convertidores responden con prensas de inyección de tinta digital de alta velocidad que imprimen códigos de barras únicos a más de 100 metros por minuto, lo que permite el cumplimiento en el mismo día para los minoristas de ventas flash. La logística de la cadena de frío farmacéutica añade complejidad porque las etiquetas indicadoras de temperatura también deben llevar los códigos de lote y vencimiento requeridos por la Ley de Seguridad de la Cadena de Suministro de Medicamentos de EE. UU. Los paquetes transfronterizos que ingresan a la Unión Europea deben mostrar códigos QR vinculados a pasaportes digitales de productos introducidos bajo el Reglamento de Envases y Residuos de Envases en 2025. Los convertidores que carecen de capacidad digital corren el riesgo de perder cuota frente a competidores ágiles ya escalados para tiradas cortas y datos variables.

Regulaciones de Sostenibilidad que Aceleran los Formatos sin Liner y Reciclables

La Unión Europea exige ahora que todos los envases sean reciclables para 2030 y obliga a que el 30% del contenido sea rPET en botellas para el mismo año. Estas normas impulsan a los participantes del mercado de etiquetas a adoptar adhesivos lavables y construcciones sin liner que eliminan los liners de silicona. La red RafCycle de UPM Raflatac, recientemente ampliada a Polonia y Tailandia, desvía aproximadamente 10.000 toneladas métricas de residuos de liner anualmente.[1]UPM Raflatac, "RafCycle – Reciclaje de Residuos de Etiquetas," upmraflatac.com Programas similares están surgiendo en América del Norte a medida que las leyes de responsabilidad extendida del productor se implementan en California y Oregón. Los propietarios de marcas también enfrentan prohibiciones de PFAS en etiquetas en contacto con alimentos, lo que lleva a los convertidores a invertir en recubrimientos sin flúor certificados bajo la norma ISO 14021.

Envases Inteligentes y Conectados que Desbloquean Nuevas Fuentes de Ingresos

Las etiquetas con NFC y RFID integrados transforman una etiqueta estática en un portador de datos que autentica productos, agiliza el inventario y capta la atención de los compradores. Avery Dennison reveló un crecimiento de dos dígitos para su línea de etiquetas inteligentes durante 2025, citando el despliegue de RFID en prendas de vestir y artículos de lujo. La Ley de Modernización de la Inocuidad Alimentaria de EE. UU. obliga ahora a los alimentos de alto riesgo a incluir códigos de lote de trazabilidad, y muchos envasadores codifican esta información en etiquetas habilitadas con QR que se vinculan a registros de cadena de bloques.[2]Administración de Alimentos y Medicamentos de EE. UU., "Regla Final de la FSMA: Registros Adicionales de Trazabilidad," fda.gov Los sistemas de depósito y devolución en Alemania y Noruega reembolsan a los consumidores en función de los escaneos de códigos de barras, un modelo que se espera migre a estados adicionales de la Unión Europea para 2027. A medida que el pasaporte digital de producto se extiende al embalaje, las etiquetas albergarán métricas ambientales y de reparabilidad requeridas durante la reventa y el reciclaje.

Demanda de Alimentos y Bebidas de Envases Premium Impulsados por el Cumplimiento Normativo

Los gobiernos de todo el mundo están endureciendo las normas de etiquetado frontal. La revisión de la etiqueta de Información Nutricional de EE. UU. amplió el espacio para las declaraciones de azúcares añadidos, mientras que India introdujo advertencias codificadas por colores para sal, azúcar y grasa. Las marcas de bebidas responden con mangas termoencogibles de 360 grados que combinan gráficos premium con espacio para declaraciones reglamentarias. Fuji Seal International registró un aumento del 8% en las instalaciones de mangas termoencogibles durante 2024, ya que los cerveceros artesanales y los embotelladores de agua funcional buscan impacto en el punto de venta. Los códigos de trazabilidad que sobreviven a la refrigeración y la pasteurización son ahora habituales, lo que lleva a los convertidores a desarrollar adhesivos de emulsión acrílica que mantienen la adherencia a 4 °C. Los licores de lujo añaden láminas en relieve y barnices táctiles, elevando aún más el precio promedio de la etiqueta por unidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del Costo de Materias Primas en Películas y Adhesivos | -0.8% | Global, aguda en regiones dependientes de petroquímicos importados | Corto plazo (≤ 2 años) |

| Tendencia hacia Bolsas de Pie y la Impresión Directa sobre Objetos | -0.6% | Global, adopción acelerada en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Infraestructura Global Limitada para el Reciclaje de Residuos de Liner | -0.3% | Global, brechas de infraestructura más graves en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Regulaciones Emergentes de Botellas sin Etiqueta que Reducen la Demanda de Etiquetas Envolventes | -0.2% | ASEAN, Europa, programas piloto en América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Costo de Materias Primas en Películas y Adhesivos

La película de polipropileno se negoció entre USD 1.200 y 1.600 por tonelada métrica durante 2025, ya que las fluctuaciones del precio del petróleo crudo y las interrupciones del suministro en los centros petroquímicos de Asia-Pacífico desestabilizaron a los convertidores.[3]ICIS, "Actualización Semanal de Precios del Polipropileno," icis.com Los precios de la resina adhesiva para emulsiones acrílicas subieron un 12% interanual, erosionando los márgenes de EBITDA que promedian solo el 8-12% para los convertidores de tamaño mediano. Los contratos de precio fijo con multinacionales de bienes de consumo limitan la transferencia de costos, lo que obliga a los convertidores a negociar acuerdos de suministro plurianuales o invertir en tecnologías sin solventes que reducen el consumo de resina. La resina de PET reciclado enfrentó una volatilidad similar, reflejando el escaso suministro de escamas de botellas bajo el mandato del 30% de rPET en Europa. Los convertidores más pequeños, que carecen de integración vertical en la extrusión de películas, son los más expuestos a estos choques de insumos.

Tendencia hacia Bolsas de Pie y la Impresión Directa sobre Objetos

Las bolsas flexibles alcanzaron el 18% del volumen global de envases de alimentos en 2025, reduciendo o eliminando las etiquetas separadas para muchos aperitivos y concentrados líquidos. Los sistemas de inyección de tinta directa sobre botella de Xeikon y HP Indigo también amenazan la demanda de etiquetas envolventes, como lo evidencia el piloto sin etiquetas de Coca-Cola en Europa en 2024. PepsiCo planea ahora pruebas en América del Norte para 2027, lo que indica que las principales categorías de bebidas están evaluando los beneficios de costo y sostenibilidad de imprimir directamente sobre los contenedores. Los convertidores de etiquetas responden con películas ultradelgadas y formatos sin liner que reducen el peso del material, pero la tendencia de sustitución persiste a medida que las marcas sopesan la eficiencia del embalaje frente a los flujos de trabajo de etiquetado establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Mangas Termoencogibles Ganan Terreno a Medida que las Marcas Prefieren Gráficos de Cuerpo Completo

Se prevé que las etiquetas termoencogibles crezcan a una CAGR del 6,25% hasta 2031, superando al mercado de etiquetas en general. Su popularidad se debe a la decoración de 360 grados que fusiona la imagen de marca, el texto reglamentario y la evidencia de manipulación en una sola manga. Los formatos autoadhesivos aún representaron el 47,44% de la cuota del mercado de etiquetas en 2025 gracias a su versatilidad en diferentes sustratos y las rápidas velocidades de aplicación que superan las 500 unidades por minuto. Las etiquetas envolventes siguen siendo endémicas en las bebidas carbonatadas convencionales, pero enfrentan reemplazos piloto por soluciones de grabado láser o impresión directa. Las etiquetas en molde añaden eficiencia al proceso en envases de productos lácteos y helados al integrar la decoración durante el soplado, eliminando un paso posterior completo. Las categorías más pequeñas, como los estilos con adhesivo aplicado y de transferencia de calor, sobreviven donde el prestigio de la botella de vidrio o la durabilidad industrial rige la elección del material. Las mangas termoencogibles seguirán ganando terreno porque las películas de PET-G y PP de baja densidad ahora se separan limpiamente en las plantas de reciclaje, abordando las preocupaciones de circularidad.

Los convertidores seguirán priorizando las etiquetas autoadhesivas para productos farmacéuticos, logística y bidones químicos porque las estrictas necesidades de lavado y datos variables se alinean con la construcción modular de ese formato. Sin embargo, los anchos de bobina más amplios de las mangas termoencogibles y los equipos de costura automatizados han reducido los costos por unidad, lo que anima a las marcas de bebidas a migrar las referencias que históricamente usaban película envolvente. En el segmento premium, las etiquetas de transferencia de calor multicapa con acabados metálicos están defendiendo su cuota en los licores artesanales que valoran la diferenciación táctil. En general, el segmento de tipos sigue siendo un estudio de compensaciones específicas por aplicación donde el rendimiento, la reciclabilidad y el impacto en el punto de venta contrarrestan el costo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El PET Lidera el Impulso del Contenido Reciclado

Se proyecta que las ventas de película de PET crezcan a una CAGR del 6,72% hasta 2031, ya que los compromisos de los propietarios de marcas y las cuotas regulatorias impulsan la demanda de sustratos listos para rPET. El polipropileno representó el 36,77% de la cuota de mercado en 2025 debido a su baja densidad y claridad, que soportan tanto las mangas termoencogibles como las etiquetas en molde, ofreciendo ahorros en flete y calidad óptica. El papel mantiene su relevancia en los mercados finales de vinos premium y cervezas artesanales, donde los papeles texturizados con certificación FSC evocan autenticidad. El polietileno sigue siendo indispensable para los alimentos congelados y los envases exprimibles debido a su flexibilidad a temperaturas bajo cero. Otros polímeros, como el PVC y el PLA, tienen aplicaciones de nicho: el PVC persiste en los multipack de bebidas a pesar de los desafíos al final de su vida útil, mientras que las películas de PLA satisfacen las aspiraciones de envases compostables donde está disponible el compostaje industrial.

El Reglamento Europeo de Envases y Residuos de Envases que exige el 30% de rPET en botellas para 2030 impulsa a los convertidores a asegurar la materia prima mediante contratos de suministro de escamas de botellas. UPM Raflatac y Avery Dennison ampliaron la capacidad de película de rPET en 2024-2025, lo que indica confianza en la durabilidad de la demanda. Los avances en las estructuras de polipropileno monomaterial, que alinean el sustrato, el adhesivo y el laminado dentro de las familias de PP, abordan la circularidad sin separación de materiales. Por el contrario, las perspectivas planas del papel reflejan su vulnerabilidad a la humedad, aunque los licores premium aún especifican sustratos a base de pulpa mejorados con estampado en lámina y barnices táctiles para el atractivo en el punto de venta.

Por Tecnología de Impresión: La Inyección de Tinta Digital Captura el Auge de los Datos Variables

Se prevé que la impresión por inyección de tinta digital registre una CAGR del 6,91% hasta 2031, ya que la serialización, la personalización y el comercio minorista omnicanal reconfiguran el mercado de etiquetas. La flexografía, con su 41,63% de la cuota de mercado en 2025, prospera en tiradas que superan los 10.000 metros lineales gracias a los cambios rápidos de planchas y los anchos de banda amplios. El offset retiene una cuota selectiva en cosméticos de lujo y vinos, donde las líneas finas y las tintas metálicas justifican los mayores costos de preparación, mientras que el huecograbado declina porque el grabado de cilindros es lento y costoso. La serigrafía perdura para las etiquetas de baterías de grado industrial y los adhesivos decorativos exteriores duraderos que necesitan una deposición de tinta abundante.

La adopción de prensas digitales HP Indigo y Xeikon, que ahora superan los 100 metros por minuto para ciertas referencias, permite a los convertidores ofrecer plazos de entrega inferiores a 24 horas, un argumento de venta para los lanzamientos de bebidas artesanales y las promociones de temporada. Las líneas farmacéuticas, que superan las 15.000 a nivel mundial, integran módulos digitales para aplicar códigos DataMatrix a nivel de unidad según los mandatos de EE. UU. y la Unión Europea. La flexografía continuará como el caballo de batalla para los productos de consumo masivo de alto volumen, pero la cuota de la inyección de tinta digital se expandirá cada año porque los propietarios de marcas valoran la proliferación de referencias y la personalización en etapas tardías por encima de los ahorros marginales en el costo unitario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Cosméticos Lideran la Adopción de Etiquetas Premium

Se proyecta que las etiquetas de cosméticos y cuidado personal registren una CAGR del 7,32% hasta 2031, reforzando la premiumización en el cuidado de la piel, la perfumería y el cuidado del cabello. Las marcas de lujo exigen láminas holográficas, recubrimientos de tacto suave y etiquetas NFC que autentican los recargas y recompensan la fidelidad mediante toques con el teléfono inteligente. Los alimentos representaron el 34,76% de la cuota de mercado en 2025 porque el etiquetado obligatorio frontal de nutrición y alérgenos aumentó la superficie disponible. Los convertidores de bebidas suministran mangas termoencogibles de cuerpo completo a los cerveceros artesanales, los fabricantes de bebidas energéticas y las marcas de agua saborizada que dependen de gráficos vibrantes para competir por las compras por impulso.

Las etiquetas de salud y farmacéuticas siguen estando regidas por estrictas normas de serialización y evidencia de manipulación, lo que impulsa inversiones en adhesivos compatibles con la cadena de frío y tintas indicadoras térmicas. Los bidones de productos químicos, las baterías de iones de litio y la maquinaria industrial dependen de sustratos de poliéster que resisten disolventes, abrasión y temperaturas superiores a 150 °C. La logística, la automoción y la electrónica demandan códigos de barras de alta temperatura y marcas de seguridad reconocidas por UL. Dentro de los cosméticos, los envases recargables de L'Oréal y Estée Lauder requieren etiquetas removibles sin residuos, abriendo espacio para plataformas de adhesivos reposicionables que permiten la reutilización del contenedor.

Análisis Geográfico

Asia-Pacífico mantuvo el 40,14% de la cuota de mercado en 2025, subrayando su posición como núcleo de fabricación de bienes de consumo globales. La red de entrega de paquetes de China superó los 130.000 millones de envíos en 2024, cada uno impulsando una etiqueta logística con datos variables. Las exportaciones farmacéuticas de India a Estados Unidos requieren etiquetas serializadas conformes con la Ley de Seguridad de la Cadena de Suministro de Medicamentos, mientras que Japón es pionero en etiquetas habilitadas con NFC que verifican la autenticidad de la marca y amplían la interacción con el cliente. Los exportadores de cosméticos de Corea del Sur impulsan la demanda de acabados premium, y los estrictos códigos de inocuidad alimentaria de Australia requieren adhesivos resistentes a la humedad en las cadenas de suministro de productos frescos. El crecimiento en el Sudeste Asiático está limitado por el escaso reciclaje de residuos de liner, aunque los gobiernos regionales están elaborando leyes de responsabilidad extendida del productor que elevarán las tasas de recolección durante la próxima década.

Oriente Medio y África está posicionado para la CAGR más rápida del 7,11% hasta 2031, impulsado por el comercio minorista moderno y las inversiones en infraestructura. Los Emiratos Árabes Unidos y Arabia Saudita continúan construyendo capacidad de cadena de frío, lo que genera pedidos de etiquetas autoadhesivas tolerantes a bajas temperaturas. El estatus de Turquía como centro de fabricación orientado a Europa está atrayendo a convertidores multinacionales que apuntan al suministro de proximidad. Sudáfrica suministra etiquetas de bebidas, farmacéuticas y cuidado del hogar en toda el África subsahariana, mientras que la clase media urbana de Nigeria está aumentando los volúmenes de bienes envasados. A pesar de las brechas de infraestructura y los riesgos cambiarios, la armonización con los estándares de codificación de barras GS1 y las normas de etiquetado nutricional apunta a una expansión sostenida del mercado de etiquetas.

América del Norte y Europa siguen siendo centros de innovación más que motores de crecimiento en volumen. Estados Unidos aplica la trazabilidad para alimentos de alto riesgo bajo la Sección 204 de la FSMA, impulsando la adopción de etiquetas con QR integrado. Al mismo tiempo, los esquemas de responsabilidad extendida del productor a nivel estatal trasladan los costos al final de la vida útil a los propietarios de marcas, elevando la demanda de formatos sin liner que reducen el tonelaje de residuos. El Reglamento Europeo de Envases y Residuos de Envases obliga a que los envases sean reciclables para 2030 y establece umbrales progresivos de rPET, lo que anima a los convertidores a pilotar adhesivos lavables y construcciones sin liner sin papel. América del Sur, liderada por Brasil y Argentina, experimenta un crecimiento de un solo dígito medio impulsado por las exportaciones de bebidas y alimentos a base de soja, aunque la volatilidad macroeconómica añade incertidumbre a las previsiones.

Panorama regulatorio

El cumplimiento de las etiquetas se está endureciendo en torno a la reciclabilidad, la trazabilidad y la identificación estandarizada. En la Unión Europea, el Reglamento (UE) 2025/40 (Reglamento de Envases y Residuos de Envases, PPWR) entró en vigor el 11 de febrero de 2025 y se aplica a partir del 12 de agosto de 2026, estableciendo requisitos armonizados para los envases comercializados en la UE y limitando la divergencia de normas nacionales. El PPWR también impulsa obligaciones relacionadas con el etiquetado mediante formatos armonizados, que se especificarán a través de actos de ejecución de la Comisión Europea, y vincula las declaraciones sobre envases (como el contenido reciclado o de base biológica) a las especificaciones técnicas de la UE cuando se utilicen dichas etiquetas.

En Estados Unidos, la Administración de Alimentos y Medicamentos (FDA) fijó el 1 de enero de 2028 como fecha uniforme de cumplimiento para las regulaciones de etiquetado de alimentos publicadas entre el 1 de enero de 2025 y el 31 de diciembre de 2026, lo que da forma a los ciclos de cambio de artes de etiquetas de alimentos y bebidas y de inventarios. En el ámbito normativo, la norma ISO 22742:2026 (publicada en mayo de 2026) proporciona una referencia internacional para códigos de barras lineales y símbolos bidimensionales en envases de productos, respaldando el cambio más amplio hacia el despliegue de códigos QR y 2D para trazabilidad y contenido digital en las cadenas de suministro globales.

Análisis de la cadena de valor

La cadena de valor de las etiquetas va desde las materias primas ascendentes (papel, láminas de PP/PE/PET, tintas, recubrimientos y adhesivos sensibles a la presión) pasando por la producción de material frontal y liner de despegue, el recubrimiento y la laminación, la conversión (impresión, acabado, troquelado) y la distribución a propietarios de marcas, coempacadores y redes logísticas. Los convertidores se sitúan en el centro, coordinando sustratos y adhesivos con tecnología de impresión (flexografía, inyección de tinta digital, offset, huecograbado) y equipos de aplicación posteriores para formatos sensibles a la presión, manga termorretráctil, moldeo en molde y envoltura. Los requisitos de datos variables para el comercio electrónico y los usos finales regulados aumentan la dependencia de los flujos de trabajo digitales y la gestión de datos junto con la producción física.

Los cuellos de botella operativos siguen concentrándose en torno a la disponibilidad de resinas y adhesivos, la volatilidad del transporte y las fluctuaciones en los plazos de entrega, lo que mantiene el enfoque en el multiabastecimiento y la regionalización de insumos críticos. En Europa, la armonización impulsada por el PPWR eleva el papel de la documentación de cumplimiento y la identificación de envases en toda la cadena, involucrando a organismos de normalización y asociaciones industriales (por ejemplo, FINAT) que dan forma a las mejores prácticas para el etiquetado autoadhesivo. Las redes de recolección y reciclaje de residuos de liner (como UPM Raflatac RafCycle) están añadiendo un ciclo de circularidad más definido que conecta a convertidores y propietarios de marcas con los flujos de gestión de residuos y fibra reciclada.

Panorama Competitivo

El mercado de etiquetas exhibe fragmentación. Avery Dennison continúa escalando su segmento de etiquetas inteligentes, planificando un aumento del 25% en la capacidad de inlays RFID en Asia-Pacífico durante 2026. Multi-Color Corporation hace hincapié en las etiquetas premium para vinos, licores y cuidado personal, aprovechando una flota de prensas digitales HP Indigo para tiradas cortas con efectos metálicos y táctiles. Las empresas regionales de nivel medio se diferencian por la velocidad de servicio, ofreciendo pruebas en 24 horas y producción de menos de 1.000 unidades para bebidas artesanales y cosméticos boutique. Muchas despliegan portales de impresión web por suscripción que se integran directamente con las tiendas de Shopify y Amazon, automatizando la recepción de pedidos y el diseño con datos variables.

La inversión en tecnología define la ventaja competitiva: las prensas de inyección de tinta digital, los programas de recogida de residuos de liner y el RFID integrado impulsan la mejora de los márgenes a pesar de los vientos en contra de las materias primas. El programa RafCycle de UPM Raflatac ejemplifica el posicionamiento de economía circular, recogiendo residuos de liner y convirtiéndolos en papel reciclado para su reutilización. La consolidación respaldada por capital privado está destinada a continuar a medida que los fondos agregan convertidores regionales con conocimientos especializados para construir plataformas revendibles.

Las asociaciones estratégicas entre convertidores y proveedores de equipos se están expandiendo. Varios de los diez principales actores han firmado acuerdos de suministro plurianuales con HP y Xeikon para codesarrollar estaciones de impresión directa sobre contenedores para líneas de refrescos carbonatados. Otros aseguran contratos de resina de polipropileno a largo plazo para estabilizar los costos de insumos. La carrera está ahora en marcha para comercializar construcciones de etiquetas completamente reciclables y monomateriales que cumplan con las definiciones de reciclabilidad de la Unión Europea y EE. UU. sin sacrificar los gráficos ni la adhesión.

Líderes de la Industria de Etiquetas

Multi-Color Corporation

CCL Industries

Avery Dennison Corporation

Constantia Flexibles GmbH

Huhtamaki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe una clara oportunidad para construcciones de etiquetas circulares y preparadas para el cumplimiento normativo que ayuden a los propietarios de marcas a cumplir con la aplicación del PPWR a partir del 12 de agosto de 2026 sin comprometer la eficiencia de línea, en particular los sistemas adhesivos removibles por lavado para envases de PET y PP y los formatos sensibles a la presión sin liner que reducen los residuos de liner destinados a vertedero. La implementación del PPWR también respalda la demanda de identificación armonizada y etiquetado legible por máquina, creando espacio para convertidores que puedan combinar sustratos duraderos con códigos 2D y declaraciones de contenido reciclado verificadas y alineadas con los próximos actos de ejecución de la Comisión Europea.

El etiquetado inteligente y conectado es otra vía de monetización, en la que los convertidores pueden agrupar materiales con servicios de datos. Ya hay evidencia de actividad de inversión: en abril de 2026, Avery Dennison anunció una inversión minoritaria de 75 millones de USD en Wiliot para escalar la identificación habilitada por sensores para cadenas de suministro, reforzando la adopción de capacidades de RFID y envases conectados. La consolidación y las mejoras de capacidades también están reconfigurando la cobertura competitiva en formatos de rápido crecimiento, como lo demuestra el cierre por parte de CCL Industries en junio de 2026 de su adquisición de Sleever International (etiquetas de manga termorretráctil, películas y equipos de aplicación), lo que refuerza las soluciones integradas de manga utilizadas por marcas de bebidas y cuidado personal para combinar la decoración con contenido regulatorio. En conjunto, estos movimientos apuntan a una demanda de proveedores que ofrezcan soluciones integrales en materiales conformes, datos variables y desempeño de aplicación en las huellas de marca globales.

Desarrollos recientes del sector

- Junio de 2026: CCL Industries cerró la adquisición de Sleever International Company SA, añadiendo capacidades de etiquetas de manga termorretráctil, películas extruidas y equipos de aplicación. El acuerdo refuerza la oferta integrada de CCL en materiales y maquinaria de manga, apoyando el cambio de los propietarios de marcas hacia la decoración de cuerpo completo y la consolidación del texto de cumplimiento.

- Mayo de 2026: Multi-Color Corporation completó una reestructuración financiera integral y salió de un proceso de Capítulo 11 preempaquetado. La recapitalización redujo la deuda y añadió nueva financiación de capital, mejorando la flexibilidad financiera para continuar invirtiendo en decoración premium y capacidad de producción de etiquetas digitales.

- Abril de 2026: Avery Dennison anunció una inversión minoritaria de 75 millones de USD en Wiliot para escalar la IA física para cadenas de suministro y se posicionó como socio preferido de diseño de inlays, fabricación y comercialización. El movimiento refuerza el impulso detrás de las etiquetas conectadas que combinan materiales con portadores de datos para casos de uso de trazabilidad, eficiencia de inventario y autenticación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de etiquetas abarca la venta de etiquetas utilizadas para identificar, decorar y proporcionar la información requerida en bienes envasados y enviados, en los principales formatos de etiquetas y métodos de impresión, reportado en términos de valor.

Exclusiones de alcance: excluimos el envase independiente (como cajas, botellas y envases flexibles) y las ventas de equipos de impresión que no forman parte del suministro de etiquetas.

Descripción general de la segmentación

- Por Tipo

- Etiquetas Autoadhesivas

- Etiquetas Termoencogibles

- Etiquetas en Molde

- Etiquetas Envolventes

- Otros Tipos

- Por Material

- Papel

- Polipropileno (PP)

- Polietileno (PE)

- Tereftalato de Polietileno (PET)

- Otros Materiales

- Por Tecnología de Impresión

- Impresión Flexográfica

- Impresión Offset

- Impresión por Huecograbado

- Impresión por Inyección de Tinta Digital

- Otras Tecnologías de Impresión

- Por Industria de Usuario Final

- Alimentación

- Bebidas

- Salud y Farmacéutica

- Cosméticos y Cuidado Personal

- Productos Químicos e Industrial

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Turquía

- Arabia Saudita

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental ayudó a enmarcar el conjunto de demanda y mantuvo el modelo vinculado a la actividad de envasado medible. Se utilizaron fuentes públicas como las estadísticas comerciales de UN Comtrade, los envíos manufactureros de la Oficina del Censo de EE. UU., las tablas de manufactura y comercio de Eurostat y las series de producción industrial del Banco Mundial para rastrear la dirección, los cambios de mezcla y el impulso regional. También hicimos referencia al contexto técnico y normativo de organismos como ISO, y a las señales de residuos y reciclaje de envases de fuentes como la OCDE y agencias ambientales nacionales, ya que los cambios de sustrato a menudo modifican las elecciones de material de las etiquetas.

Para traducir estas señales en un modelo de mercado utilizable, también nos basamos en presentaciones públicas de empresas e inversores de partes relevantes de la cadena de valor de envases, con verificaciones cruzadas adicionales utilizando medios de envasado e impresión de buena reputación para adiciones de plantas y adopción de tecnología. Cuando fue necesario, se utilizaron bases de datos licenciadas para finanzas de empresas y monitoreo de noticias, patentes para actividad de etiquetas inteligentes, y verificaciones de importación y exportación a nivel de envío para materiales y rollos clave. Esta lista de investigación documental es meramente indicativa, y se utilizaron fuentes adicionales para la recopilación de datos, verificaciones cruzadas y aclaraciones durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos de dimensionamiento que las fuentes documentales no pueden demostrar completamente, especialmente en torno a la mezcla de etiquetas por formato, el movimiento de precios y las condiciones de utilización en los convertidores. Hablamos con encuestados de convertidores, proveedores de materiales, partes interesadas en soluciones de impresión y equipos de marca o envasado para validar la adopción de etiquetas sensibles a la presión, termorretráctiles, de moldeo en molde y de envoltura, y para alinear las historias de crecimiento regional con lo que se está pidiendo en proyectos específicos y en curso.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Posición del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | CXOs: 13% | APAC: 46% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 38% | EMEA: 30% |

| Actores más pequeños: 14% | Gerentes: 49% | Américas: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la demanda de etiquetas a partir de la actividad de envasado y envío por región, y luego convierte esa actividad en consumo de etiquetas utilizando la mezcla de formatos y los patrones típicos de uso de etiquetas por uso final. Los insumos principales incluyen las tendencias de producción de bienes envasados, la mezcla de tecnología de etiquetas (sensibles a la presión, termorretráctiles, de moldeo en molde y de envoltura), los cambios de sustrato entre papel y películas, la penetración de impresión digital frente a convencional, y el movimiento de precios promedio por familias de materiales principales. Cuando se combinan estas variables, el resultado es una estimación de valor que se puede rastrear hasta las señales de producción y comercio, en lugar de depender de un único supuesto principal.

Los totales se corroboran luego mediante verificaciones selectivas de abajo hacia arriba. Consolidamos los ingresos de proveedores muestreados, validamos las bandas de precios a través de conversaciones con canales, y aplicamos la lógica de PVP promedio por volumen para algunos tipos de etiquetas de alta visibilidad para probar si los totales parecen razonables. Cuando las divulgaciones de las empresas no separan las etiquetas de los ingresos de envasado adyacentes, utilizamos indicios de mezcla de productos de presentaciones y desgloses basados en entrevistas, y luego verificamos nuevamente frente a la intensidad de envasado regional. Para la previsión, utilizamos análisis de escenarios respaldado por expectativas a nivel de variables recopiladas en entrevistas, con escenarios que reflejan diferentes resultados para la producción de alimentos y bebidas envasados, la sustitución de materiales impulsada por la sostenibilidad, y el ritmo de adopción de los requisitos de inyección de tinta digital y etiquetado inteligente.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas para que las cifras finales no dependan de una única fuente o un único supuesto. Comparamos los resultados del modelo con señales independientes como los envíos manufactureros, los flujos comerciales de materiales de etiquetas clave y la dirección de la producción de envases a nivel regional. Si aparecen grandes variaciones que no coinciden con lo que describen los encuestados, hacemos un seguimiento y ajustamos los insumos.

Antes de la aprobación final, un segundo analista revisa la lógica, los rangos de insumos y los cambios de un año a otro, y cualquier anomalía desencadena un nuevo contacto con los entrevistados o una verificación documental adicional.

Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como grandes adiciones de capacidad, cambios normativos que afecten a las etiquetas de envases, o fuertes fluctuaciones en los precios de los sustratos. Justo antes de la entrega, el analista realiza una revisión nueva de los supuestos clave para que los clientes reciban una visión actualizada que aún coincida con las definiciones originales y los pasos de cálculo.

Dimensionamiento del mercado global de etiquetas de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para etiquetas pueden parecer muy dispares porque los límites de alcance se trazan de manera diferente, y los insumos utilizados para fijar precios y escalar volúmenes no son consistentes entre publicaciones. Las diferencias suelen provenir de lo que se cuenta como etiqueta frente a envase adyacente, de si los valores se reportan a precios constantes o a precios corrientes, y de la frecuencia con la que se actualizan los supuestos subyacentes.

Los liners de despegue son un complemento común en algunos análisis. Este elemento queda fuera del alcance de Mordor Intelligence, lo que tiende a reducir el valor frente a estimaciones que agrupan liners y materiales relacionados en una sola cifra. Otras discrepancias provienen del uso de declaraciones solo de volumen (por ejemplo, metros cuadrados) y su conversión a valor con un único precio combinado, o de la aplicación de una escalada agresiva de precios sin verificar los ciclos de sustrato y los cambios de mezcla regional. El momento de conversión de divisas y si el modelo se actualiza después de movimientos importantes en los precios de resina o papel también pueden desplazar los totales reportados en USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 47,01 mil millones de USD (2025) | |

| Publicación especializada A | 44,80 mil millones de USD (2024) | Utiliza un marco de etiquetas de envases impresos y presenta valores a precios constantes para un año base diferente, lo que puede subestimar el crecimiento nominal cuando los costos de materiales y los cambios de mezcla están en movimiento. |

| Editorial del sector B | 56,40 mil millones de USD (2030) | Publica una perspectiva de mayor alcance temporal desde un año base anterior y puede incluir elementos adyacentes como liners dentro de la misma cifra de valor, lo que eleva el total frente a una definición limitada a etiquetas. |

La comparación muestra que la mayor parte de la dispersión se explica por si se agrupan componentes adyacentes, qué año y base de precios se utiliza, y cómo se traduce la mezcla de etiquetas en valor. Al mantener los insumos vinculados a la actividad de envasado, la mezcla de formatos y una progresión de precios realista, la estimación final sigue siendo más fácil de replicar y más sencilla de auditar entre regiones y años.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de etiquetas para 2031?

Se prevé que el sector alcance USD 64.260 millones para 2031.

¿Qué tipo de etiqueta crece más rápido hasta 2031?

Las mangas termoencogibles avanzan a una CAGR del 6,25% debido a las ventajas de los gráficos de cuerpo completo y la reciclabilidad.

¿Cómo afectarán los mandatos de sostenibilidad a los materiales de etiquetas?

Las regulaciones que exigen el 30% de rPET en botellas están desplazando la demanda hacia sustratos de PET y adhesivos lavables compatibles con los ciclos de botella a botella.

¿Por qué la impresión por inyección de tinta digital está ganando cuota en el etiquetado?

Soporta la serialización con datos variables y los tiempos de entrega rápidos, impulsando una CAGR del 6,91% en los ingresos por tecnología de impresión.

¿Qué región tiene previsto registrar la CAGR más alta hasta 2031?

Oriente Medio y África está preparado para crecer al 7,11% a medida que la modernización del comercio minorista y las regulaciones de inocuidad alimentaria se consolidan.

Última actualización de la página el: