Tamaño y Participación del Mercado de CRO en Dermatología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

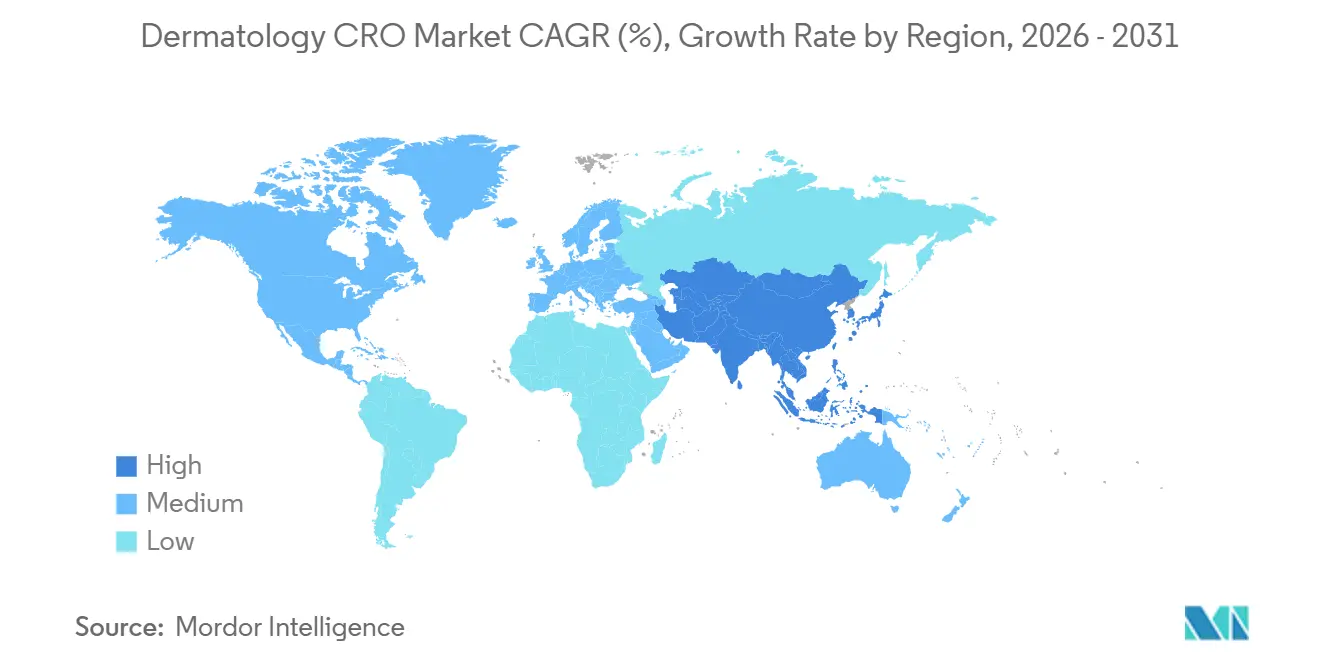

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CRO en Dermatología por Mordor Intelligence

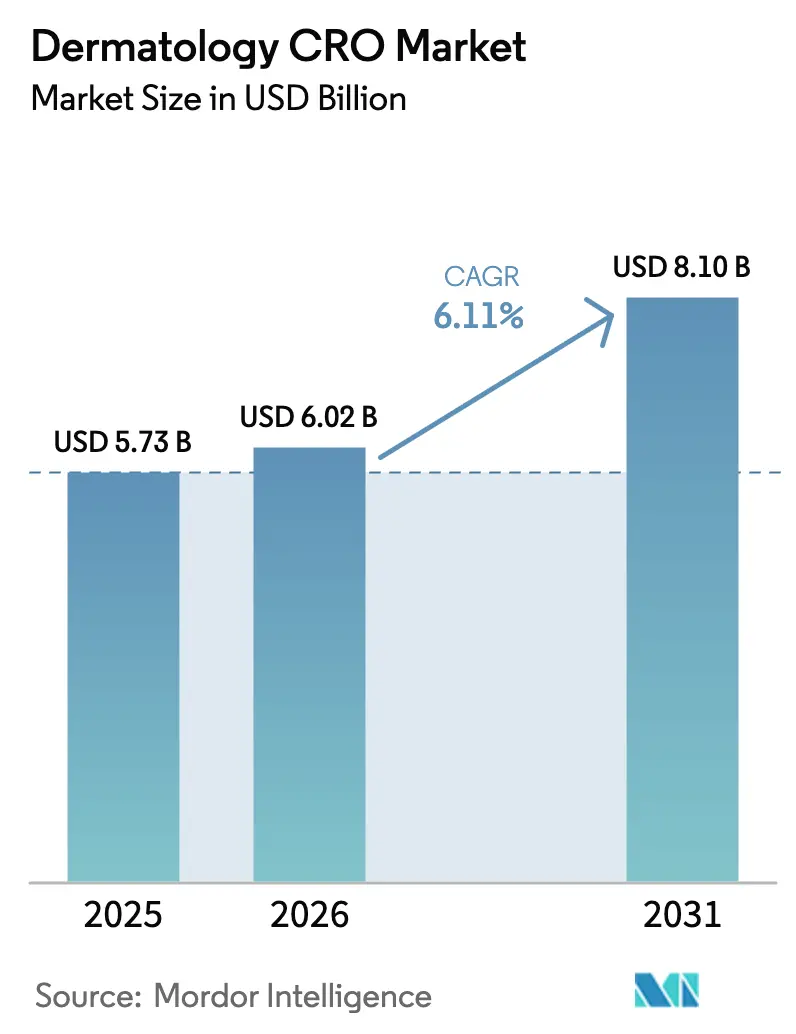

El tamaño del Mercado de CRO en Dermatología se proyecta que se expanda desde USD 5,73 mil millones en 2025 y USD 6,02 mil millones en 2026 hasta USD 8,10 mil millones en 2031, registrando una CAGR del 6,11% entre 2026 y 2031.

El desplazamiento de los portafolios de patrocinadores hacia biológicos que apuntan a enfermedades inflamatorias crónicas, junto con el auge de las plataformas de edición génica para genodermatosis raras, está incrementando la demanda de experiencia en investigación por contrato en áreas terapéuticas específicas. Los inversores están financiando empresas emergentes de dermatología en etapas tempranas a niveles récord, y estas compañías subcontratan habitualmente más del 80% de las operaciones clínicas para preservar el capital destinado al escalado de la fabricación. Los reguladores a ambos lados del Atlántico permiten ahora diseños adaptativos y descentralizados que acortan los plazos y reducen los costos por paciente, lo que alienta a los patrocinadores a priorizar la velocidad de comercialización sobre la contención de costos. Mientras tanto, las CRO capaces de combinar imágenes de lesiones impulsadas por inteligencia artificial con análisis de datos en tiempo real obtienen precios premium en los estudios de Fase II y estudios pivotales.

Conclusiones Clave del Informe

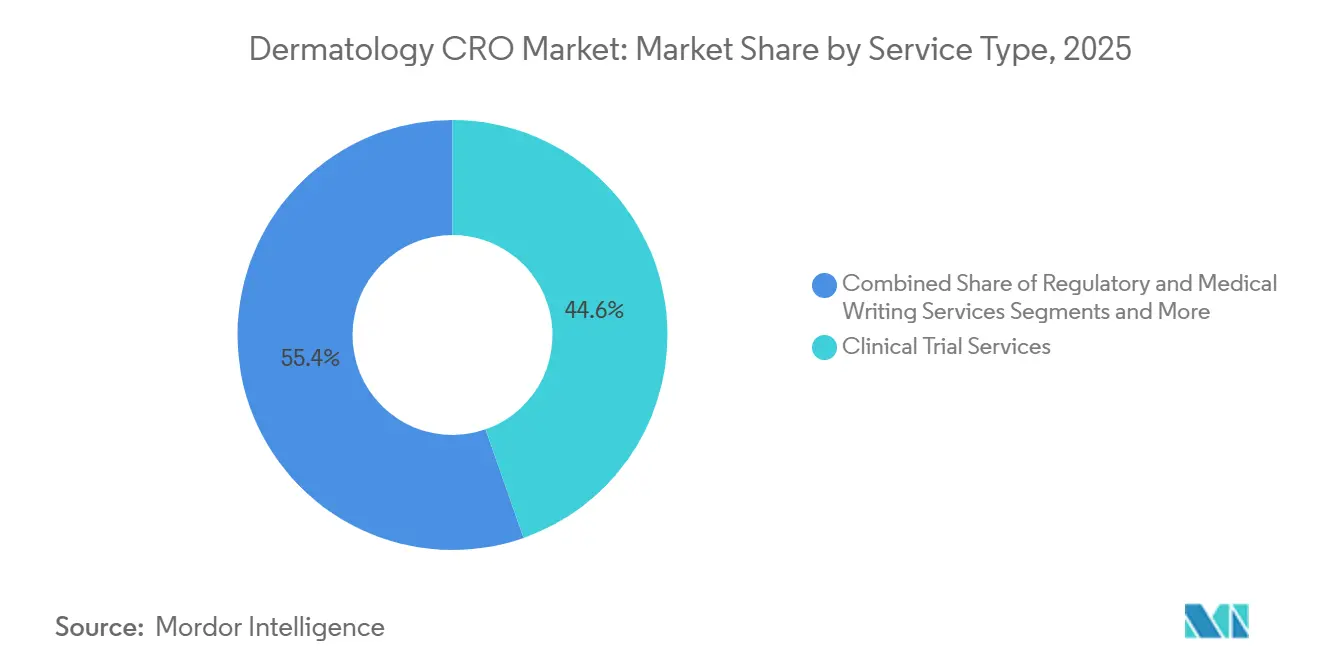

- Por tipo de servicio, los Servicios de Ensayos Clínicos mantuvieron la participación líder del 44,63% del mercado de CRO en dermatología en 2025, mientras que la Gestión de Datos y Bioestadística se proyecta que crecerá más rápidamente con una CAGR del 10,35% hasta 2031.

- Por fase, la Fase II representó el 36,13% de la participación del mercado de CRO en dermatología en 2025, mientras que se prevé que la Fase I registre la CAGR más rápida del 9,74% durante 2026-2031.

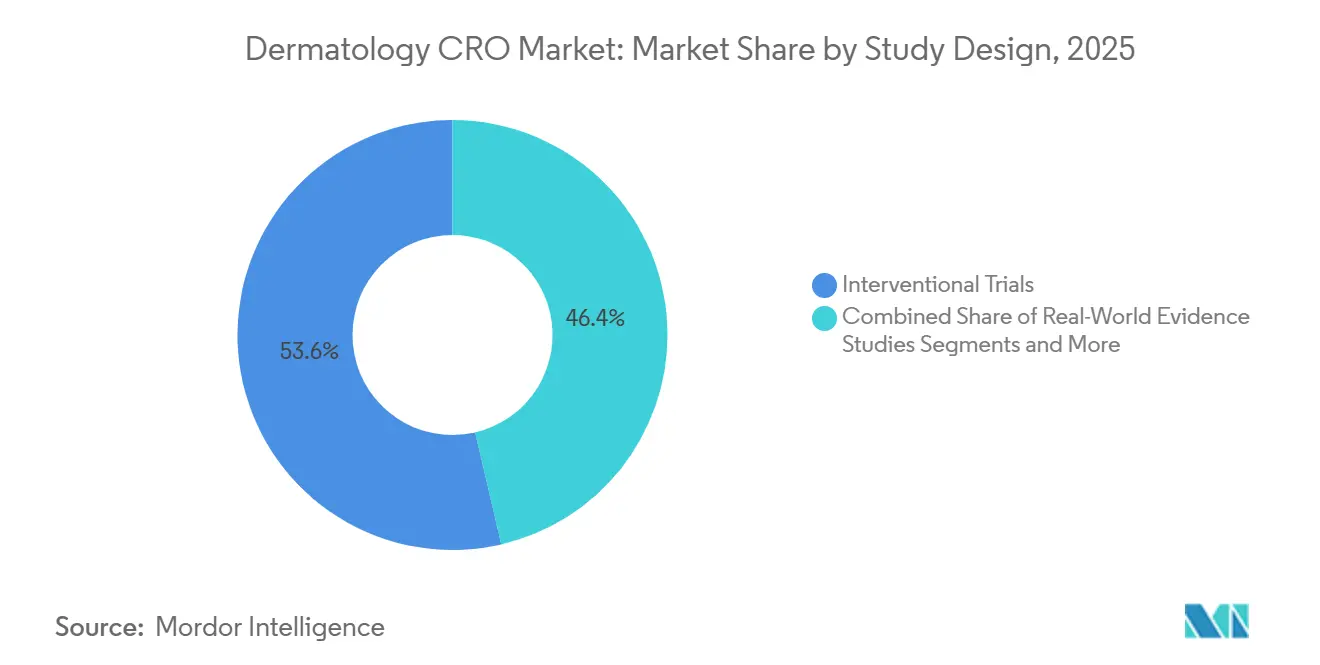

- Por diseño del estudio, los ensayos intervencionistas representaron el 53,64% de la participación del mercado de CRO en dermatología en 2025, mientras que se espera que los ensayos in silico / digitales avancen a una CAGR del 10,53% hasta 2031.

- Por tipo de patrocinador, las empresas farmacéuticas lideraron con una participación del 61,75% del mercado de CRO en dermatología en 2025, mientras que las empresas de biotecnología están preparadas para expandirse a una CAGR del 9,43% hasta 2031.

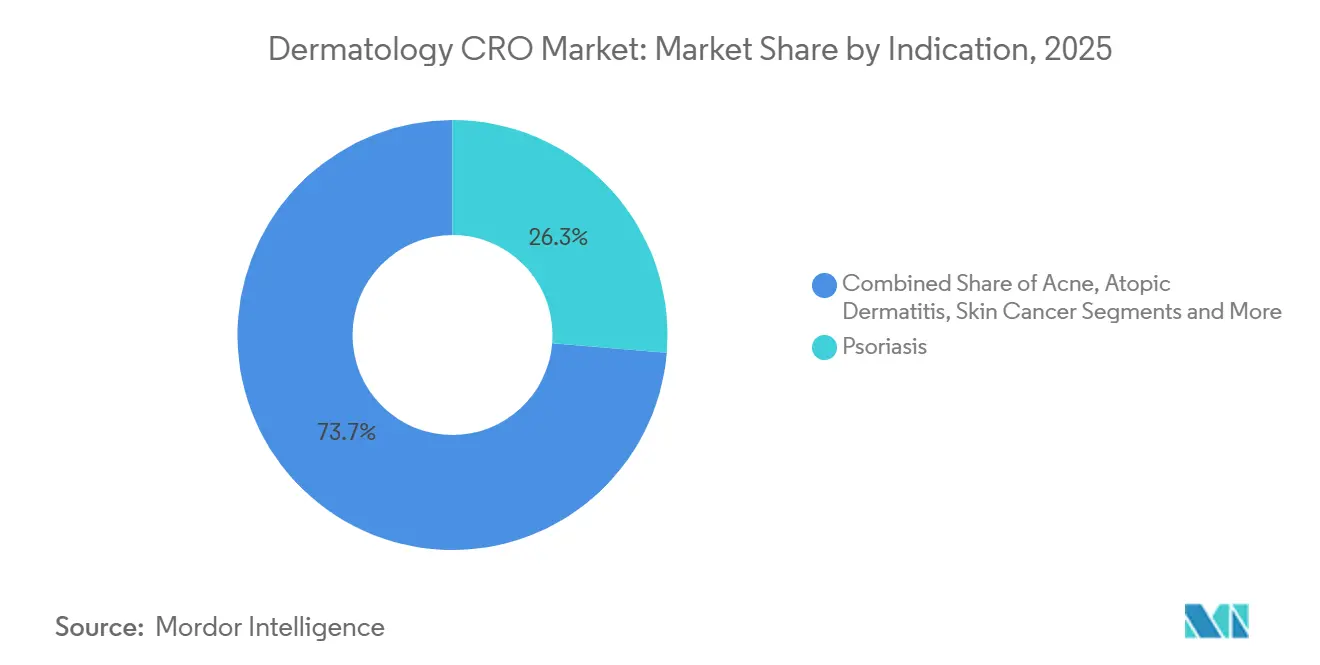

- Por indicación, la psoriasis mantuvo la mayor porción del 26,31% del tamaño del mercado de CRO en dermatología en 2025, mientras que se proyecta que los trastornos dermatológicos raros registren la CAGR más alta del 8,24% hasta 2031.

- Por geografía, América del Norte dominó con el 39,42% de la participación del mercado de CRO en dermatología en 2025, mientras que Asia-Pacífico está preparada para ofrecer la CAGR más sólida del 8,46% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CRO en Dermatología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia Creciente de Enfermedades Cutáneas Crónicas | +1.2% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Inversión en I+D por parte de Empresas Farmacéuticas y de Biotecnología Enfocadas en Dermatología | +1.5% | América del Norte, Europa, centros emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aceleración de la Subcontratación de Patrocinadores a CRO Especializadas en Dermatología | +1.8% | América del Norte, Europa, mercados principales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Apoyo Regulatorio para Vías Adaptativas y Aceleradas | +0.7% | América del Norte, UE, extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Ensayos Descentralizados / Virtuales Habilitados por Imágenes de Inteligencia Artificial | +1.0% | Adopción más rápida en América del Norte, parte de la UE | Mediano plazo (2-4 años) |

| Demanda Emergente de Biomarcadores de Daño al ADN Inducido por Rayos UV | +0.4% | Tracción inicial en América del Norte, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Subcontratación de Patrocinadores a CRO Especializadas en Dermatología

Los patrocinadores están pasando de proveedores generalistas a CRO de nicho que capacitan a los investigadores en la puntuación PASI, EASI y en la Evaluación Global del Investigador. Los acuerdos de servicios funcionales integran al personal de la CRO dentro de los equipos del patrocinador, lo que permite una supervisión más estrecha mientras se delegan las tareas de monitoreo y conciliación. La variabilidad en los criterios de valoración puede inflar los tamaños de muestra hasta en un 30% si los evaluadores carecen de certificación, por lo que los patrocinadores pagan primas —que a menudo superan los USD 15 millones para estudios pivotales globales— a los socios que garantizan la adjudicación centralizada de imágenes. El patrón es más fuerte en los programas de Fase II de psoriasis y dermatitis atópica y se está extendiendo por Asia-Pacífico a medida que las empresas occidentales navegan por los requisitos del Centro de Evaluación de Medicamentos de China y los requisitos de sensibilidad étnica de Japón. Las CRO de nicho que poseen módulos de capacitación propietarios continúan ganando contratos incluso cuando la competencia de precios se intensifica.

Creciente Inversión en I+D por parte de Empresas Farmacéuticas y de Biotecnología Enfocadas en Dermatología

Los gastos en I+D en dermatología de las diez mayores empresas farmacéuticas aumentaron de USD 8 mil millones en 2021 a USD 11 mil millones en 2025 a medida que los portafolios se diversificaron hacia las vías de IL-13, IL-17 e IL-23. La financiación de capital de riesgo superó los USD 2,3 mil millones en 2024, canalizando capital hacia empresas emergentes de terapia génica e interferencia por ARN. Con recursos internos limitados, estas empresas más jóvenes subcontratan entre el 80 y el 90% del trabajo clínico, impulsando el mercado global de CRO en dermatología. Las recientes aprobaciones de la FDA para deucravacitinib y lebrikizumab validaron nuevos mecanismos, reforzando el apetito de los patrocinadores por activos adicionales en dermatología.

Ensayos de Dermatología Descentralizados / Virtuales Habilitados por Imágenes con Inteligencia Artificial

La guía de la FDA de 2023 sobre ensayos descentralizados permite la fotografía remota de lesiones siempre que los patrocinadores validen la calidad de las imágenes.[1]División de Información sobre Medicamentos, "Guía sobre Ensayos Clínicos Descentralizados," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov Para 2025, alrededor del 30% de los estudios de Fase II utilizaron telesalud o aplicaciones para teléfonos inteligentes para al menos un criterio de valoración. Los sistemas de Canfield Scientific con módulos de aprendizaje automático aparecen en el 40% de los ensayos de América del Norte, mientras que las plataformas conformes con el RGPD dominan en Europa. Los clasificadores de inteligencia artificial entrenados con más de 100.000 imágenes ahora igualan la fiabilidad entre evaluadores de los dermatólogos, reduciendo los costos por paciente en USD 1.200 y recortando los plazos de inscripción hasta en un 25%. Los patrocinadores siguen siendo cautelosos respecto a los brazos de control totalmente virtuales fuera de los Estados Unidos, pero los modelos híbridos avanzan hacia la adopción generalizada.

Apoyo Regulatorio para Vías de Ensayos Adaptativas y Aceleradas

La guía de dermatología de la FDA de diciembre de 2024 permite revisiones intermedias predefinidas para ajustar el tamaño de la muestra o eliminar los brazos ineficaces.[2]Oficina del Comisionado, "Guía para la Industria sobre Ensayos Clínicos de Diseño Adaptativo para Medicamentos y Productos Biológicos," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov La Agencia Europea de Medicamentos armonizó los marcos de criterios de valoración a principios de 2025, reconociendo los resultados notificados por los pacientes, como el POEM, como medidas coprimarias. Las designaciones de terapia innovadora para medicamentos contra enfermedades de la piel aumentaron de ocho en 2022 a catorce en 2024.[3]Comité de Medicamentos de Uso Humano, "Directriz sobre Criterios de Valoración Armonizados en Dermatología," Agencia Europea de Medicamentos, ema.europa.eu Los estadísticos bayesianos y los redactores regulatorios especializados en medicamentos huérfanos son ahora necesidades de personal básicas para las CRO que persiguen programas de enfermedades raras. En conjunto, estos cambios de política acortan los plazos pivotales hasta en seis meses y reducen las enmiendas de protocolo entre fronteras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo y Complejidad de los Criterios de Valoración Subjetivos | -0.8% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de Investigadores y Cuellos de Botella en el Reclutamiento | -0.6% | Global, grave en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones sobre la Integridad de los Datos con la Evaluación por Inteligencia Artificial | -0.3% | Mayor escrutinio regulatorio en América del Norte y la UE | Mediano plazo (2-4 años) |

| Presión sobre los Márgenes por Plataformas Digitales Internas | -0.5% | Concentrado entre los 10 principales patrocinadores farmacéuticos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Complejidad de los Ensayos de Dermatología Debido a los Criterios de Valoración Subjetivos

Los costos por paciente son entre un 25 y un 35% más altos que los estudios de oncología o cardiología de tamaño comparable porque la puntuación PASI y EASI requiere evaluadores certificados, documentación fotográfica y revisión centralizada. Un ensayo de Fase III de psoriasis con 600 pacientes puede superar los USD 40 millones, con USD 8 millones asignados a actividades específicas de los criterios de valoración. Para compensar la variabilidad entre evaluadores de hasta el 30%, los patrocinadores habitualmente sobreinscriben entre un 10 y un 20%. La FDA ahora insiste en estudios de fiabilidad antes del inicio pivotal, lo que añade nueve meses al desarrollo. Las empresas de biotecnología más pequeñas a veces reducen el alcance geográfico o retrasan los lanzamientos, moderando el crecimiento a corto plazo en el mercado global de CRO en dermatología.

Escasez de Investigadores y Cuellos de Botella en el Reclutamiento de Pacientes

La participación global de dermatólogos en investigación clínica está creciendo solo un 3% anual, por detrás del aumento anual del 8% en el inicio de ensayos. Los Estados Unidos cuentan con menos de 1.500 investigadores principales en dermatología de un total de 12.000 dermatólogos en ejercicio. Una prevalencia de enfermedades raras inferior a 1 en 50.000 requiere inscripción en múltiples países, a menudo con la participación de registros de grupos de defensa. Los obstáculos en Asia-Pacífico incluyen la acreditación hospitalaria de China y las regulaciones estatales fragmentadas de India. Las CRO que construyen redes de antemano y utilizan registros electrónicos de salud para la búsqueda de pacientes añaden entre un 10 y un 15% a los presupuestos, pero estos esfuerzos siguen siendo esenciales para mantener los plazos en curso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Ensayos Clínicos Mantienen el Liderazgo Mientras la Analítica Gana Impulso

Los Servicios de Ensayos Clínicos representaron el 44,63% de la participación del mercado global de CRO en dermatología en 2025 y se mantienen como elemento central porque los patrocinadores necesitan desarrollo de protocolos llave en mano, monitoreo e informes de seguridad. La demanda es especialmente alta en los estudios de Fase II de psoriasis donde la determinación rápida de dosis es crítica. La Gestión de Datos y Bioestadística, sin embargo, es el segmento de mayor crecimiento, proyectado para registrar una CAGR del 10,35% hasta 2031 a medida que los patrocinadores buscan paneles de control en tiempo real y puntuación asistida por inteligencia artificial. El tamaño del mercado global de CRO en dermatología para analítica ha crecido a medida que las CRO integran la captura electrónica de datos con clasificadores de lesiones, reduciendo los ciclos de adjudicación a días. Los servicios secundarios como la Redacción Regulatoria y Médica cobran tarifas premium por los expedientes de medicamentos huérfanos, mientras que el Monitoreo Poscomercialización gana relevancia a medida que las aprobaciones aceleradas de biológicos conllevan compromisos de seguridad a largo plazo.

Flujos de ingresos más pequeños pero esenciales emergen de las pruebas preclínicas de formulaciones tópicas y las auditorías de Calidad y Cumplimiento. Tres cartas de advertencia de la FDA en 2024 citaron una verificación inadecuada de documentos fuente, lo que impulsó a los patrocinadores a contratar CRO que ofrecen equipos de auditoría independientes. La competencia se intensifica en torno a la preparación para ensayos descentralizados; los proveedores que integran la telemedicina en el monitoreo estándar atraen márgenes más altos que los que ofrecen únicamente supervisión de sitios estandarizada.

Por Fase: La Prueba de Concepto Domina pero los Estudios de Primera Administración en Humanos Aumentan

La Fase II representó el 36,13% de los ingresos en 2025, reflejando su papel en el establecimiento de criterios de valoración de biopsia, imagen o biomarcadores antes de que los patrocinadores se comprometan con programas de Fase III de USD 100 millones. Los diseños adaptativos están reduciendo los tamaños de cohorte, pero la Fase II sigue siendo el pilar para la psoriasis, la dermatitis atópica y los activos emergentes de IL-17. El tamaño del mercado global de CRO en dermatología vinculado a la Fase I se está acelerando a una CAGR del 9,74% a medida que los agentes de edición génica e interferencia por ARN tópica entran en la clínica. Estas nuevas modalidades requieren laboratorios de seguridad únicos y muestreo farmacodinámico, abriendo nichos para las CRO que operan unidades de leucaféresis o instalaciones de biopsia de piel con Buenas Prácticas de Fabricación.

El crecimiento de la Fase III es más estable porque los patrocinadores aprovechan los análisis intermedios para consolidar el posicionamiento comercial con menos pacientes. Los registros de Fase IV, aunque de menor valor contractual, aseguran ingresos estables a medida que los reguladores esperan un seguimiento de seguridad en el mundo real para los inmunomoduladores sistémicos. Las CRO que poseen bases de datos de reclamaciones y vínculos con registros electrónicos de salud obtienen una participación desproporcionada de estos estudios posaprobación.

Por Diseño del Estudio: Los Estudios Intervencionistas Siguen Dominando Mientras los Modelos In Silico Ganan la Atención de los Reguladores

Los estudios intervencionistas representaron el 53,64% de la participación del mercado global de CRO en dermatología en 2025 porque los ensayos controlados aleatorizados siguen siendo indispensables para la expansión de indicaciones. Los patrocinadores diseñan estudios con control activo para evitar preocupaciones éticas sobre la exposición a placebo en condiciones crónicas. Los estudios observacionales sirven a las necesidades de evidencia de los pagadores, especialmente en mercados donde la efectividad comparativa determina el reembolso. Los programas de evidencia del mundo real prosperan bajo la guía de la FDA de 2024 que permite cambios en la etiqueta utilizando datos de registros estructurados si se cumplen criterios predefinidos.

Se proyecta que los ensayos in silico registren una CAGR del 10,53%, apoyados por brazos de comparación virtuales que pueden reducir la inscripción de placebo en un 40%. El primer control in silico aprobado por la FDA para psoriasis en 2025 sentó un precedente. Si bien estos diseños están actualmente limitados a las fases tempranas, los patrocinadores valoran el ahorro de seis meses en los plazos. Las CRO que pueden generar brazos sintéticos a partir de conjuntos de datos históricos se posicionan para compromisos premium una vez que los reguladores amplíen la aplicabilidad.

Por Tipo de Patrocinador: Las Grandes Farmacéuticas Siguen Controlando los Presupuestos, pero el Capital de Biotecnología Impulsa el Crecimiento

Las empresas farmacéuticas mantuvieron el 61,75% de la participación del mercado global de CRO en dermatología en 2025, apoyándose en socios de servicio completo para ejecutar ensayos globales de Fase III que respaldan franquicias biológicas de miles de millones de dólares. Hacen hincapié en la eficacia frente a frente versus los agentes de referencia y exigen un sólido monitoreo de seguridad para diferenciar los inhibidores más nuevos de IL-23 o JAK. Las empresas de biotecnología, a pesar de presupuestos más pequeños, son el motor de crecimiento en volumen con una perspectiva de CAGR del 9,43% hasta 2031. Las empresas emergentes respaldadas por capital de riesgo subcontratan casi todas las operaciones, valorando los servicios flexibles y modulares en lugar de los contratos monolíticos. Los patrocinadores de dispositivos médicos y estéticos contribuyen con un potencial incremental a través de ensayos de sistemas de resurfacing láser y parches transdérmicos.

Los investigadores académicos a menudo actúan como copatrocinadores, especialmente en programas de enfermedades raras donde los registros de pacientes residen en hospitales universitarios. Las asociaciones público-privadas amplían aún más el mercado global de CRO en dermatología a medida que los gobiernos financian la investigación traslacional sobre el daño al ADN inducido por rayos ultravioleta y los biomarcadores del fotoenvejecimiento.

Por Indicación: La Psoriasis Domina los Ingresos pero las Condiciones Raras Impulsan el Impulso

La psoriasis generó el 26,31% de los ingresos en 2025, en consonancia con su prevalencia global de 125 millones de pacientes y el sólido reembolso de biológicos. Los patrocinadores frecuentemente subcontratan grandes ensayos confirmatorios que comparan la velocidad de inicio, la comodidad de dosificación o la durabilidad. La dermatitis atópica es el segundo segmento más grande, impulsada por los inhibidores JAK y los agentes tópicos inhibidores de PDE4. Los estudios de acné siguen siendo contratos más pequeños porque muchos productos son genéricos o de naturaleza cosmética.

Los trastornos dermatológicos raros, aunque actualmente representan una pequeña porción, se prevé que registren una CAGR del 8,24% a medida que las terapias basadas en CRISPR y de reemplazo génico obtienen designaciones de medicamentos huérfanos. El tamaño del mercado global de CRO en dermatología vinculado a los ensayos ultra-huérfanos se beneficia de las revisiones aceleradas de la FDA y de la exclusividad de siete años que justifican los precios premium de las CRO. Los estudios de cáncer de piel, especialmente para los tratamientos tópicos del carcinoma basocelular, añaden imágenes especializadas y criterios de valoración de recurrencia, creando otro nicho para la diferenciación de las CRO.

Análisis Geográfico

América del Norte capturó el 39,42% de la participación del mercado global de CRO en dermatología en 2025 porque los Estados Unidos concentran las sedes de los patrocinadores, las redes de investigadores y los incentivos de la FDA que aceleran las aprobaciones. Los costos por paciente siguen siendo los más altos, pero los patrocinadores aceptan la prima ya que los datos de los Estados Unidos sustentan las negociaciones con los pagadores. Canadá y México se expanden de manera constante como centros de inscripción multiétnica que reducen los presupuestos generales de los estudios hasta en un 30%.

Europa con Alemania, Francia y el Reino Unido liderando los volúmenes gracias a los procesos armonizados de la Agencia Europea de Medicamentos y los registros electrónicos de salud generalizados que facilitan el reclutamiento. La armonización de criterios de valoración de la Agencia Europea de Medicamentos en 2025 redujo las enmiendas de protocolo transfronterizas en dos meses, reduciendo los costos directos. Los mercados del sur como Italia y España ahora atraen ensayos de dermatología con un gasto por paciente un 25% menor mientras se preserva la calidad de los investigadores.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 8,46% hasta 2031. China comprimió las aprobaciones de ensayos a nueve meses para 2025, y la revisión de precios de Japón recompensa los medicamentos dermatológicos de primera clase, impulsando el apetito de los patrocinadores. India ofrece ahorros de costos del 50 al 60%, pero enfrenta escasez de investigadores y fragmentación regulatoria a nivel estatal. Australia y Corea del Sur, aunque de menor volumen, ofrecen ciclos rápidos de revisión ética que atraen a los estudios de terapia génica en fases tempranas.

Oriente Medio y África y América del Sur actualmente contribuyen con ingresos modestos, pero atraen protocolos de enfermedades raras donde existen grupos de pacientes. Arabia Saudita y los Emiratos Árabes Unidos invierten en centros de investigación como parte de la diversificación económica, mientras que Brasil y Argentina atraen a los patrocinadores con tarifas de monitoreo un 20% más bajas a pesar de los plazos de aprobación más largos.

Panorama Competitivo

La competencia es de moderada a alta. Las empresas aprovechan las redes globales de investigadores, el software de imágenes propietario y la profundidad en asuntos regulatorios para asegurar grandes contratos de Fase III. Los especialistas de nivel medio como TFS HealthScience y Dermatology Contract Research Inc. se centran en enfermedades raras y capacitación de investigadores, lo que les permite cobrar tarifas premium a pesar de una escala menor. Los modelos de servicios funcionales permiten a los patrocinadores combinar el monitoreo de un proveedor con la gestión de datos de otro, diluyendo el poder de los proveedores de servicio integral.

Los disruptores habilitados por tecnología, incluidos Science 37 y Medable, persiguen ensayos totalmente virtuales. La aceptación regulatoria sigue siendo limitada a las fases tempranas, pero sus plataformas presionan a los actores establecidos para que integren la telemedicina y los brazos sintéticos. Las grandes CRO responden con adquisiciones de empresas emergentes de tecnología clínica electrónica y alianzas con empresas de imágenes; Syneos Health, por ejemplo, integra el análisis de lesiones por inteligencia artificial de Canfield en sus flujos de trabajo. El poder de fijación de precios se erosiona para la ejecución estandarizada de Fase III, mientras que las CRO que demuestran experiencia en diseño adaptativo, reclutamiento para enfermedades raras y modelado in silico defienden sus márgenes.

Los propios patrocinadores crean vientos en contra al invertir en plataformas digitales internas que replican las funciones tradicionales de las CRO. Pfizer y Novartis cuentan con paneles de monitoreo internos, lo que reduce la dependencia de socios externos excepto para la experiencia terapéutica. En este contexto, las CRO subrayan el conocimiento del dominio, la inteligencia regulatoria global y las relaciones curadas con los investigadores como diferenciadores que siguen siendo difíciles de reproducir para los patrocinadores.

Líderes de la Industria de CRO en Dermatología

Charles River Laboratories

ICON plc

IQVIA Holdings Inc.

Parexel International Corporation

Syneos Health Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Vidac Pharma inició un programa preclínico in vivo de psoriasis, marcando su primera expansión fuera de la oncología.

- Febrero de 2026: Lightship adquirió Veda Trials para extender las operaciones de extremo a extremo a sitios comunitarios de dermatología y alergia en los Estados Unidos.

- Enero de 2026: LyfeSci Research & Innovation compró Clinically Media, integrando el reclutamiento de pacientes basado en datos en su oferta de CRO de servicio completo.

Alcance del Informe del Mercado Global de CRO en Dermatología

Según el alcance del informe, una Organización de Investigación por Contrato en Dermatología (CRO) es un proveedor de servicios especializado que realiza ensayos clínicos para terapias relacionadas con la piel, gestionando el diseño del ensayo, el reclutamiento de pacientes, las presentaciones regulatorias y la gestión de datos.

El Informe del Mercado de CRO en Dermatología está segmentado por Tipo de Servicio, Fase, Diseño del Estudio, Tipo de Patrocinador, Indicación y Geografía. Por Tipo de Servicio, el mercado está segmentado en Servicios Preclínicos, Servicios de Ensayos Clínicos, Monitoreo Poscomercialización y Farmacovigilancia, Servicios de Redacción Regulatoria y Médica, Gestión de Datos y Bioestadística, y Auditoría de Calidad y Cumplimiento. Por Fase, el mercado está segmentado en Fase I, Fase II, Fase III y Fase IV. Por Diseño del Estudio, el mercado está segmentado en Ensayos Intervencionistas, Estudios Observacionales, Estudios de Evidencia del Mundo Real y Ensayos de Dermatología In Silico / Digitales. Por Tipo de Patrocinador, el mercado está segmentado en Empresas Farmacéuticas, Empresas de Biotecnología, Empresas de Dispositivos Médicos y Estéticos, e Institutos Académicos y de Investigación. Por Indicación, el mercado está segmentado en Acné, Psoriasis, Dermatitis Atópica, Cáncer de Piel y Trastornos Dermatológicos Raros. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Servicios Preclínicos |

| Servicios de Ensayos Clínicos |

| Monitoreo Poscomercialización y Farmacovigilancia |

| Servicios de Redacción Regulatoria y Médica |

| Gestión de Datos y Bioestadística |

| Auditoría de Calidad y Cumplimiento |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Ensayos Intervencionistas |

| Estudios Observacionales |

| Estudios de Evidencia del Mundo Real |

| Ensayos de Dermatología In Silico / Digitales |

| Empresas Farmacéuticas |

| Empresas de Biotecnología |

| Empresas de Dispositivos Médicos y Estéticos |

| Institutos Académicos y de Investigación |

| Acné |

| Psoriasis |

| Dermatitis Atópica |

| Cáncer de Piel |

| Trastornos Dermatológicos Raros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Servicios Preclínicos | |

| Servicios de Ensayos Clínicos | ||

| Monitoreo Poscomercialización y Farmacovigilancia | ||

| Servicios de Redacción Regulatoria y Médica | ||

| Gestión de Datos y Bioestadística | ||

| Auditoría de Calidad y Cumplimiento | ||

| Por Fase | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Diseño del Estudio | Ensayos Intervencionistas | |

| Estudios Observacionales | ||

| Estudios de Evidencia del Mundo Real | ||

| Ensayos de Dermatología In Silico / Digitales | ||

| Por Tipo de Patrocinador | Empresas Farmacéuticas | |

| Empresas de Biotecnología | ||

| Empresas de Dispositivos Médicos y Estéticos | ||

| Institutos Académicos y de Investigación | ||

| Por Indicación | Acné | |

| Psoriasis | ||

| Dermatitis Atópica | ||

| Cáncer de Piel | ||

| Trastornos Dermatológicos Raros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado global de CRO en dermatología hasta 2031?

Se proyecta que se expanda a una CAGR del 6,11% de 2027 a 2031, alcanzando USD 8,10 mil millones al final del período de pronóstico.

¿Qué tipo de servicio crecerá más rápidamente en términos de valor?

Se prevé que la Gestión de Datos y Bioestadística registre la CAGR más rápida del 10,35% a medida que los patrocinadores adopten la analítica en tiempo real y la puntuación de lesiones por inteligencia artificial.

¿Por qué los patrocinadores de biotecnología son tan importantes para la demanda futura?

Las empresas de biotecnología respaldadas por capital de riesgo subcontratan hasta el 90% de las operaciones clínicas, impulsando una CAGR del 9,43% para los ingresos de las CRO vinculados a estas empresas hasta 2031.

¿Qué región geográfica ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico está preparada para crecer a una CAGR del 8,46% debido a las aprobaciones más rápidas de China y los incentivos de precios de Japón para nuevas terapias cutáneas.

¿Cómo están cambiando los ensayos descentralizados la investigación en dermatología?

La guía de la FDA ahora permite imágenes remotas y visitas de telesalud, reduciendo los costos por paciente en USD 1.200 y los tiempos de inscripción hasta en un 25%.

¿Qué indicación proporciona la base de ingresos más sólida en la actualidad?

La psoriasis mantiene la mayor participación del 26,31% gracias a múltiples franquicias biológicas anti-IL-23 y a los continuos ensayos frente a frente.

Última actualización de la página el: