Tamaño y Participación del Mercado de Dermatitis Atópica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dermatitis Atópica por Mordor Intelligence

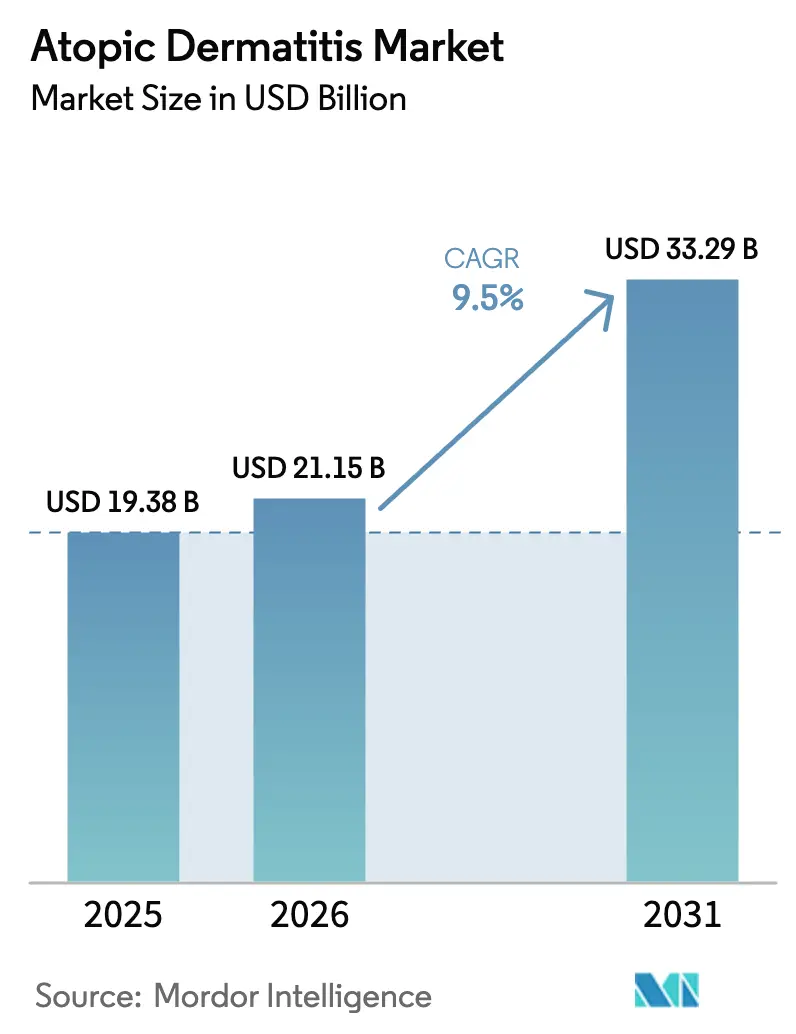

Se proyecta que el tamaño del Mercado de Dermatitis Atópica sea de 19,38 mil millones de USD en 2025, 21,15 mil millones de USD en 2026, y alcance los 33,29 mil millones de USD para 2031, creciendo a una CAGR del 9,5% de 2026 a 2031.

La demanda está migrando de la monoterapia con corticosteroides hacia biológicos dirigidos e inhibidores de JAK que modulan la señalización de IL-4, IL-13 y JAK-STAT, proporcionando un control duradero para la enfermedad moderada a grave. Los organismos reguladores aceleraron las aprobaciones en 2024-2025, comprimiendo el tiempo desde la lectura de la Fase III hasta el lanzamiento comercial. Los pagadores en China, India y el Sudeste Asiático comenzaron a reembolsar los biológicos poco después de su aprobación, poniendo fin al largo retraso que anteriormente frenaba la adopción. La tele-dermatología y las herramientas de diagnóstico habilitadas por inteligencia artificial redujeron los retrasos en las derivaciones, lo que resultó en una iniciación más temprana del tratamiento y un mayor valor terapéutico a lo largo de la vida. Las estrategias competitivas se centran en esquemas de dosificación diferenciados, sistemas de administración tópica de acción rápida y paquetes de evidencia del mundo real que mejoran las negociaciones con los pagadores.

Conclusiones Clave del Informe

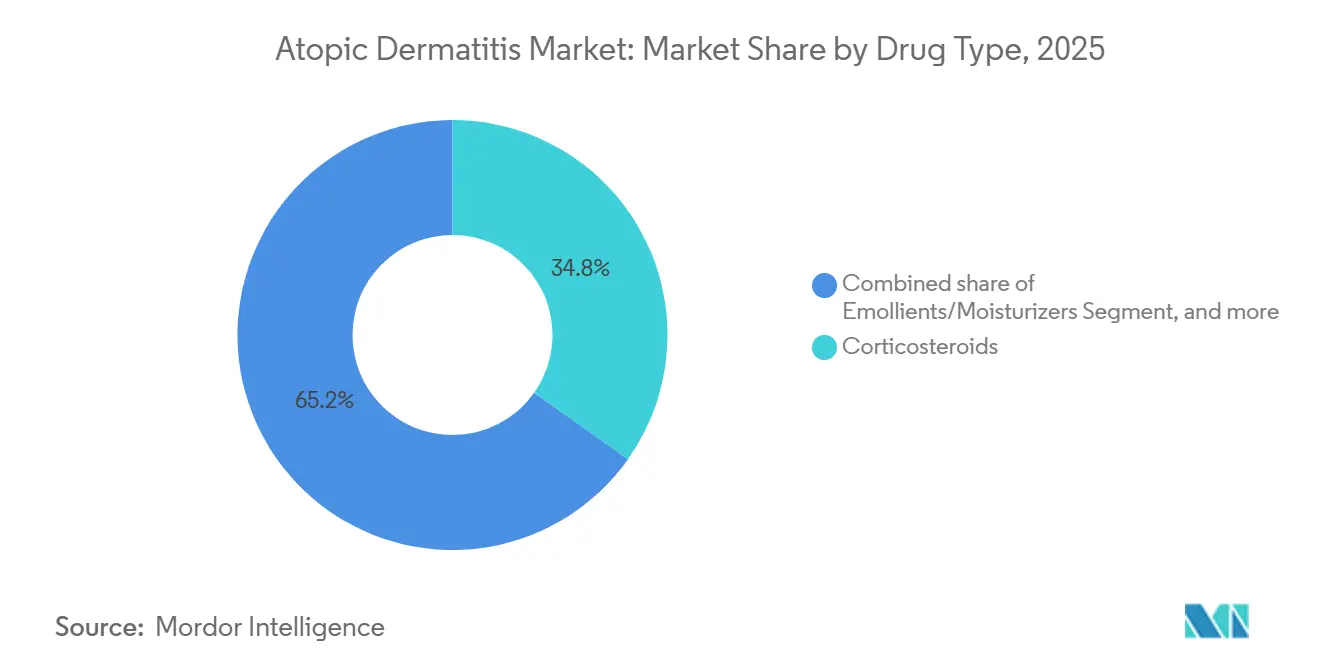

- Por clase de fármaco, los corticosteroides representaron el 34,80% de la participación del mercado de dermatitis atópica en 2025, mientras que se prevé que los inhibidores de IL-4, IL-13 y JAK se expandan a una CAGR del 11,20% hasta 2031.

- Por vía de administración, las formulaciones tópicas captaron el 61,20% de la participación del tamaño del mercado de dermatitis atópica en 2025, mientras que los inyectables avanzan a una CAGR del 10,5% hasta 2031.

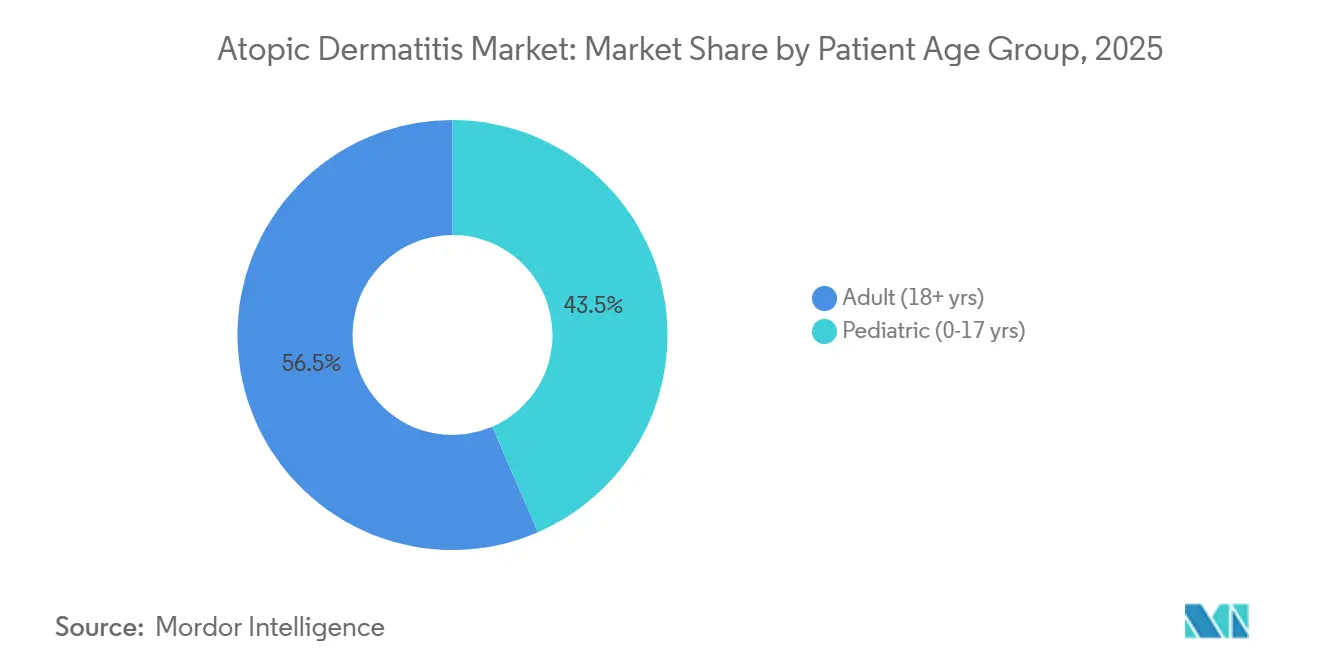

- Por grupo de edad del paciente, los adultos lideraron con una participación de ingresos del 56,50% en 2025; se proyecta que el grupo pediátrico crezca a una CAGR del 9,90% hasta 2031.

- Por canal de distribución, las farmacias minoristas representaron el 48,70% del tamaño del mercado de dermatitis atópica en 2025, mientras que se proyecta que las farmacias en línea y las plataformas de tele-dermatología escalen a una CAGR del 11,60% de 2026 a 2031.

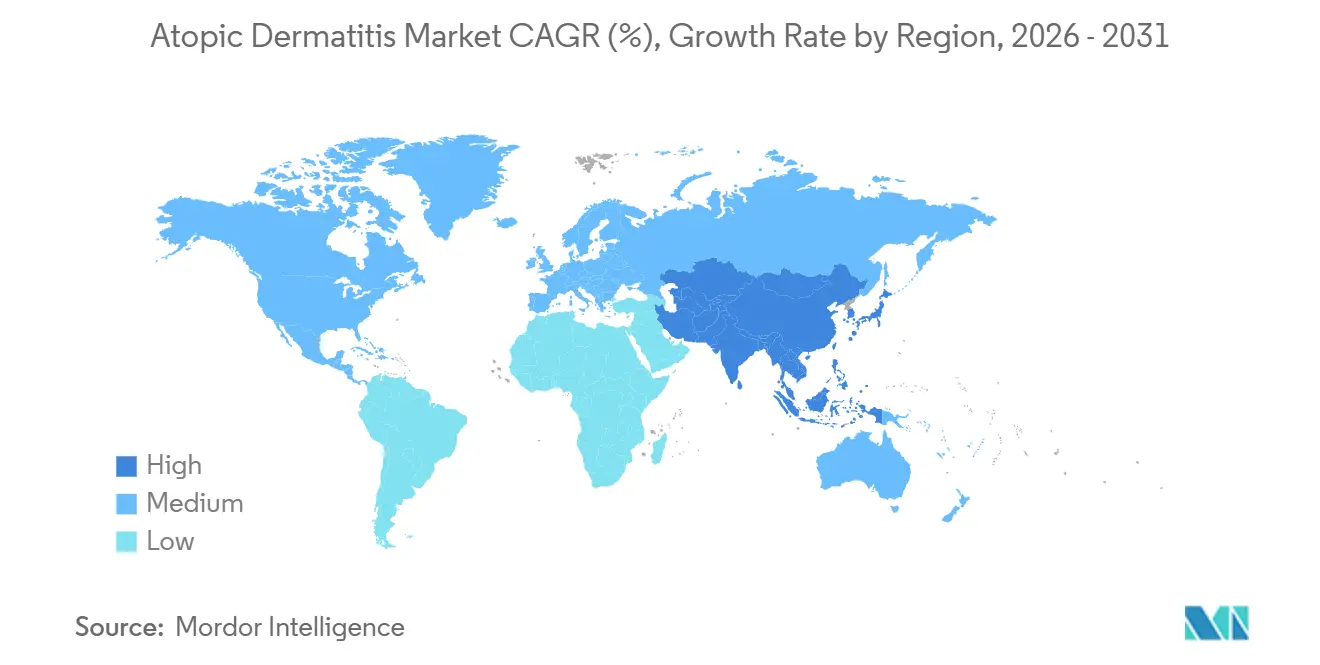

- Por geografía, América del Norte lideró con el 41,30% de la participación del mercado de dermatitis atópica en 2025; se espera que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 10,90% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dermatitis Atópica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga Global de la Enfermedad en Poblaciones Pediátricas y Adultas | +1.8% | Global, con aumentos pronunciados en Asia-Pacífico y América Latina urbana | Mediano plazo (2-4 años) |

| Aprobaciones Regulatorias Aceleradas de Biológicos de Primera Clase y de Inhibidores de JAK | +2.3% | América del Norte y Europa lideran; Asia-Pacífico sigue con un retraso de 12-18 meses | Corto plazo (≤ 2 años) |

| Expansión de la Cobertura Universal de Salud y del Seguro Privado en Mercados Emergentes | +1.5% | Núcleo de Asia-Pacífico (China, India, Tailandia) con extensión a los estados del Golfo | Largo plazo (≥ 4 años) |

| Soporte de Decisión Habilitado por Inteligencia Artificial que Mejora el Diagnóstico Temprano y el Tratamiento Personalizado | +0.9% | América del Norte y Europa, proyectos piloto en Singapur y Corea del Sur | Mediano plazo (2-4 años) |

| Avances en Terapéuticos Moduladores del Microbioma Cutáneo | +1.2% | Ensayos tempranos en América del Norte y Europa, creciente interés en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio del Consumidor hacia Regímenes sin Esteroides y Tópicos de Etiqueta Limpia | +1.0% | Global, más fuerte en América del Norte y Europa Occidental | Corto a mediano plazo |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de la Enfermedad en Poblaciones Pediátricas y Adultas

La prevalencia ascendió al 15-20% entre los niños y al 7-10% entre los adultos en las naciones industrializadas para 2025, mientras que las economías emergentes registraron una incidencia más rápida vinculada a la urbanización y la reducida exposición microbiana en la primera infancia[1]Organización Mundial de la Salud, "Informe sobre la Carga Global de la Dermatitis Atópica 2025," who.int. El creciente grupo de pacientes sostiene la demanda tanto de terapia de mantenimiento como de gestión de brotes, lo que reduce la exposición a los ciclos económicos. El inicio pediátrico frecuentemente persiste hasta la edad adulta, creando trayectorias de tratamiento de por vida que elevan los costos de cambio una vez que un biológico logra el control. La región de Asia-Pacífico muestra la curva de incidencia más pronunciada, probablemente vinculada a la rápida migración urbana y la degradación de la calidad del aire. Los pagadores están pasando de la terapia de rescate reactiva hacia el mantenimiento proactivo, favoreciendo los inyectables de acción prolongada. El viento de cola demográfico, por tanto, respalda tanto el crecimiento en volumen como en precio hasta 2031.

Aprobaciones Regulatorias Aceleradas de Biológicos de Primera Clase y de Inhibidores de JAK

Los organismos reguladores emitieron ocho aprobaciones clave o ampliaciones de etiqueta entre enero de 2024 y septiembre de 2025, triplicando el ritmo del período de cinco años anterior. La FDA autorizó el lebrikizumab en septiembre de 2024 para el tratamiento de adultos con enfermedad moderada a grave. AbbVie obtuvo el etiquetado para adolescentes en Estados Unidos para el upadacitinib en mayo de 2024, ampliando su población elegible en más de un millón de pacientes. La PMDA de Japón aprobó el abrocitinib para uso pediátrico en marzo de 2024, confirmando la selectividad por JAK1 como apropiada para cohortes más jóvenes. Los procedimientos de revisión armonizados entre la FDA, la EMA y la PMDA acortaron los plazos de lanzamiento global y redujeron la intensidad de capital en etapas tardías, lo que alienta a las biotecnológicas más pequeñas a impulsar nuevos mecanismos hacia la Fase III.

Expansión de la Cobertura Universal de Salud y del Seguro Privado en Mercados Emergentes

China incluyó el tralokinumab en su Lista Nacional de Medicamentos Reembolsables en diciembre de 2024 a un precio casi un 50% inferior a los parámetros de referencia occidentales. Las aseguradoras privadas de India comenzaron a cubrir el dupilumab biosimilar a principios de 2025, reduciendo drásticamente los costos de bolsillo para la clase media urbana. El contrato de reparto de riesgos de Tailandia con Sanofi vincula el reembolso a los resultados reportados por los pacientes, un enfoque que podría adoptarse en otros mercados de la ASEAN. Las naciones del Consejo de Cooperación del Golfo están explorando marcos similares basados en el valor. Estos cambios erosionan las brechas de acceso históricas y crean oleadas de demanda que sostienen un crecimiento de dos dígitos incluso cuando los mercados de América del Norte y Europa maduran.

Soporte de Decisión Habilitado por Inteligencia Artificial que Mejora el Diagnóstico Temprano y el Tratamiento Personalizado

Las clínicas de dermatología utilizan ahora algoritmos de imágenes capaces de distinguir la dermatitis atópica de trastornos similares con una tasa de precisión superior al 90%. La latencia diagnóstica promedio ha disminuido en tres semanas, lo que permite una iniciación más temprana de la terapia dirigida. Los modelos de aprendizaje automático derivados de registros de salud electrónicos informan las decisiones de tratamiento de primera línea entre la inhibición de IL-4/IL-13 y el bloqueo de JAK, reduciendo los ciclos de ensayo y error. Las plataformas de tele-dermatología integraron estos algoritmos, logrando una concordancia diagnóstica con las visitas presenciales. Los pagadores ahora reembolsan las vías respaldadas por inteligencia artificial a tasas más altas, reforzando la adopción. La intervención temprana en pediatría puede alterar la trayectoria de la enfermedad a lo largo de la vida, ofreciendo beneficios económicos a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Anuales de Terapia que Limitan el Acceso de los Pacientes a Nuevos Agentes Sistémicos | −1.4% | Global, más agudo entre los pacientes no asegurados de América del Norte y los mercados de pago directo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones Continuas sobre Seguridad y Restricciones de Etiqueta para los Inhibidores de JAK | −1.1% | América del Norte y Europa, con escrutinio que se extiende a las presentaciones en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adherencia Subóptima a Largo Plazo a los Biológicos Inyectables en Entornos del Mundo Real | −0.8% | Global, más pronunciado donde los programas de apoyo al paciente son limitados | Mediano a largo plazo |

| Restricciones de Cadena de Frío y Capacidad de Bioprocesamiento que Aumentan el Riesgo de Suministro | −0.7% | Global, especialmente en mercados emergentes con infraestructura logística deficiente | Corto a mediano plazo |

| Fuente: Mordor Intelligence | |||

Altos Costos Anuales de Terapia que Limitan el Acceso de los Pacientes a Nuevos Agentes Sistémicos

Los costos de adquisición al por mayor superaron los 40.000 USD para el dupilumab y los 35.000-38.000 USD para el upadacitinib y el abrocitinib en los Estados Unidos durante 2025. Los programas de asistencia reducen los costos para los planes comerciales, pero excluyen a los beneficiarios de Medicare bajo las normas contra el soborno, dejando brechas para los adultos mayores. En India, el dupilumab biosimilar con un precio de 12.000 USD sigue representando varias veces el ingreso medio, limitando la adopción a las élites urbanas. Los mandatos de terapia escalonada imponen retrasos de 6-12 meses y pueden empeorar la enfermedad. La logística de cadena de frío infla aún más los precios de los inyectables. Se espera que los biosimilares después de 2028 compriman los costos, pero la exclusividad para los biológicos más nuevos persistirá hasta 2030.

Preocupaciones Continuas sobre Seguridad y Restricciones de Etiqueta para los Inhibidores de JAK

La advertencia en recuadro de la FDA en 2021 destacó los riesgos de infección, malignidad y cardiovasculares observados en los ensayos de artritis reumatoide[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Comunicación de Seguridad sobre Inhibidores de JAK," fda.gov. Aunque los datos del mundo real sobre la dermatitis atópica muestran un riesgo basal más bajo, los prescriptores deben documentar el consentimiento y monitorear los análisis de laboratorio, lo que desalienta la adopción en atención primaria. La EMA recomienda reservar los inhibidores de JAK para los pacientes que no responden a los biológicos, situándolos en tercera línea en muchos mercados de la Unión Europea. La aversión al riesgo de los padres limita aún más la adopción pediátrica. Los fabricantes necesitarán estudios poscomercialización de varios años para aliviar las restricciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Biológicos Superan a los Corticosteroides Tradicionales

Los corticosteroides retuvieron el 34,8% de los ingresos en 2025, sin embargo, se prevé que los inhibidores de IL-4, IL-13 y JAK crezcan a un ritmo del 11,2% anual hasta 2031, casi el doble de la CAGR del mercado de dermatitis atópica en general. El dupilumab por sí solo generó 11,6 mil millones de USD en ventas en 2024, de los cuales aproximadamente el 60% provino de la dermatitis atópica. Se proyecta que el tamaño del mercado de dermatitis atópica para los biológicos se expanda considerablemente una vez que la cobertura pediátrica y en mercados emergentes se profundice. Los inhibidores de calcineurina y los tópicos inhibidores de PDE4 ocupan posiciones intermedias, pero opciones más nuevas, como la crema de ruxolitinib, están ganando terreno debido a su alivio más rápido del prurito. Las expiraciones de patentes entre 2028 y 2029 abrirán el espacio para los biosimilares; sin embargo, la compleja fabricación de anticuerpos limitará el campo a un puñado de participantes.

La autoridad de prescripción más amplia está migrando hacia los dermatólogos, con alergólogos y médicos de atención primaria que derivan antes para la evaluación de biológicos. El lebrikizumab de Eli Lilly se diferencia por su régimen de dosificación mensual tras la fase de carga, abordando la fatiga de adherencia asociada con los regímenes de semanas alternas y potencialmente captando una mayor participación del mercado de dermatitis atópica. Los emolientes siguen siendo fundamentales pero de bajo ingreso. Los programas de administración restringen el uso de antibióticos. En conjunto, los biológicos y los inhibidores de JAK reconfiguran la distribución de ingresos en el mercado de dermatitis atópica.

Por Vía de Administración: Los Inyectables Ganan Terreno por Ventaja en Adherencia

Los tópicos representaron el 61,2% de los ingresos en 2025, sin embargo, la adherencia en el mundo real cae por debajo del 50% más allá de los tres meses. Los inyectables se están expandiendo a una tasa del 10,5% anual, impulsados por biológicos mensuales o quincenales que reducen la carga de dosificación. Se espera que el tamaño del mercado de dermatitis atópica para los inyectables crezca a medida que la entrada de biosimilares después de 2028 reduzca las barreras de costo. Los inhibidores de JAK orales ofrecen la comodidad de una dosis diaria, pero enfrentan resistencia por las advertencias en recuadro. La espuma de roflumilast de administración diaria de Arcutis alcanzó 45 millones de USD en ingresos en el tercer trimestre de 2024, impulsada por una fuerte adopción por parte de los médicos. La crema de delgocitinib de Leo Pharma obtuvo la designación de Vía Rápida de la FDA en 2024, lo que indica el reconocimiento regulatorio de la necesidad de tópicos sin esteroides. Con el tiempo, los inyectables respaldados por sólidos programas de apoyo al paciente deberían continuar ganando asignación dentro del mercado de dermatitis atópica.

Por Grupo de Edad del Paciente: Las Aprobaciones Pediátricas Desbloquean una Cohorte de Alto Crecimiento

Los adultos representaron el 56,5% del volumen de pacientes en 2025; sin embargo, se proyecta que las prescripciones pediátricas crezcan a una tasa del 9,9% por año. La FDA extendió la aprobación del dupilumab a lactantes de tan solo seis meses en junio de 2024. Japón aprobó el abrocitinib para adolescentes en marzo de 2024. El uso temprano de biológicos puede prevenir la progresión de la enfermedad, reducir la sensibilización a alérgenos y disminuir los costos de atención a lo largo de la vida, posicionando a la cohorte pediátrica como un acelerador estratégico del mercado de dermatitis atópica. La preocupación de los padres por los efectos secundarios de los corticosteroides amplifica la demanda de soluciones sin esteroides. Los pacientes adultos, mientras tanto, impulsan la adopción de opciones orales por conveniencia durante los años laborales. Se espera que la participación del mercado de dermatitis atópica para los biológicos pediátricos avance de manera constante a medida que la cobertura se expanda.

Por Canal de Distribución: La Tele-Dermatología Impulsa el Auge de las Farmacias en Línea

Las farmacias minoristas controlaron el 48,7% de los ingresos en 2025, gracias a su amplia red de establecimientos y la dispensación inmediata de tópicos. Se proyecta que las farmacias en línea y las plataformas de telesalud crezcan a una tasa del 11,6% hasta 2031, a medida que los pacientes valoran cada vez más las consultas virtuales y la entrega a domicilio, particularmente para los inyectables de cadena de frío. Las visitas de tele-dermatología en los Estados Unidos aumentaron del 5% en 2019 al 28% en 2025. Las farmacias en línea especializadas integran alertas de recarga impulsadas por inteligencia artificial y líneas de atención de enfermería, lo que puede reducir las tasas de abandono hasta en un 20%. En 2024, la guía de la FDA permitió la prescripción remota de biológicos tras una única evaluación presencial, eliminando una barrera que anteriormente limitaba la tele-dermatología a enfoques centrados en tópicos. Las cadenas minoristas están lanzando tiendas digitales, pero enfrentan mayores costos generales que los nativos digitales. Como resultado, el segmento en línea está preparado para capturar una participación creciente del mercado de dermatitis atópica.

Análisis Geográfico

América del Norte generó el 41,30% de los ingresos de 2025, respaldada por una amplia cobertura de seguros y la adopción temprana de biológicos. La Parte D de Medicare reembolsa el dupilumab, y los planes comerciales generalmente aprueban los biológicos tras un fracaso tópico. Canadá añadió el tralokinumab a los formularios provinciales a mediados de 2024, diversificando las opciones. El crecimiento se está moderando a medida que la penetración se acerca al 40% de los pacientes elegibles con enfermedad moderada a grave, aunque la entrada de biosimilares después de 2028 podría reabrir el grupo al reducir las barreras de costo. La infraestructura de tele-dermatología de los Estados Unidos también amplifica la persistencia de los biológicos, fomentando ciclos de recarga estables que estabilizan el mercado de dermatitis atópica.

Se proyecta que Asia-Pacífico crezca a una CAGR del 10,9% hasta 2031. La inclusión del tralokinumab en la lista de reembolso de China en diciembre de 2024 y el lanzamiento del dupilumab biosimilar en India con un descuento del 40% sustentan el impulso. Japón subsidia los biológicos para los casos refractarios a los tópicos, aunque la administración hospitalaria ralentiza el acceso. Corea del Sur firmó acuerdos de reparto de riesgos vinculados a datos en 2025 que vinculan el pago a los resultados del mundo real. El esquema de beneficios de Australia incluyó el lebrikizumab en 2025 como tratamiento de segunda línea. Los factores ambientales, como la contaminación del aire y los cambios dietéticos, continúan elevando la prevalencia, reforzando la demanda.

Europa muestra una expansión moderada. Alemania reembolsa los biológicos solo después de un fracaso documentado tanto de los esteroides tópicos como de la fototerapia, lo que puede extender los plazos hasta 12 meses. Los criterios del NICE en el Reino Unido restringen la prescripción a los casos de alta gravedad, suprimiendo el volumen. Francia e Italia se centran en el uso de biológicos en entornos hospitalarios, lo que reduce la conveniencia. América del Sur sigue siendo incipiente. Las aseguradoras privadas de Brasil comenzaron a cubrir el dupilumab en 2024, pero los planes públicos no adoptaron los biológicos, lo que resultó en un mercado de dos niveles. Los estados del Golfo están probando contratos de biológicos basados en el valor. En general, las divergencias regionales en la política de los pagadores impulsan una penetración desigual; sin embargo, el impulso en la región de Asia-Pacífico compensa las rampas de crecimiento más lentas en Europa, sosteniendo la expansión global del mercado de dermatitis atópica.

Panorama Competitivo

El dupilumab de Sanofi-Regeneron controló aproximadamente el 55-60% de los ingresos de biológicos en 2025 gracias a su condición de pionero, etiquetas de amplio rango de edad y más de 500.000 pacientes-año de datos de seguridad. El upadacitinib de AbbVie y el abrocitinib de Pfizer comparten una posición de mercado similar al ofrecer dosificación oral, aunque las advertencias en recuadro y los obstáculos de la terapia escalonada moderan su crecimiento. El lebrikizumab de Eli Lilly entró al mercado a finales de 2024 con dosificación de mantenimiento mensual y un descuento en el precio de lista del 10-15% para agilizar las inclusiones en formularios. Arcutis y Dermavant buscan diferenciación a través de tópicos en espuma y microemulsión que mejoran la aceptabilidad cosmética, atrayendo a pacientes reacios a escalar a la terapia sistémica. Los acantilados de patentes para los inhibidores de calcineurina de primera generación invitan a competidores genéricos, mientras que los biosimilares del dupilumab podrían llegar a Europa después de 2028.

La evidencia del mundo real es un campo de batalla central. Sanofi patrocina registros para documentar las tasas de remisión a largo plazo, datos que anclan los contratos de pagadores basados en el valor. AbbVie integró módulos de terapia conductual en su aplicación para pacientes para abordar la ansiedad inducida por el prurito, proporcionando resultados holísticos que fortalecen su posición negociadora. La escalabilidad de la fabricación también importa; Sanofi invirtió 250 millones de USD en 2024 para ampliar la capacidad del dupilumab en Framingham, añadiendo dos líneas de biorreactores para finales de 2026. Los mecanismos emergentes incluyen moduladores del microbioma como el EDP1815 de Evelo, actualmente en Fase II con datos que muestran una reducción de la gravedad del 35% a las 16 semanas. El campo sigue siendo moderadamente concentrado pero dinámico, con diferenciación basada en la conveniencia de la dosificación, la percepción de seguridad y los ecosistemas de soporte digital.

Líderes del Sector de Dermatitis Atópica

Sanofi

AbbVie Inc.

Eli Lilly & Co.

Pfizer Inc.

Leo Pharma A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: LEO Pharma A/S presentó una solicitud de ampliación de etiqueta ante la Agencia Europea de Medicamentos (EMA) para extender el uso de la crema Anzupgo (delgocitinib) a adolescentes de 12 a 17 años con eccema crónico de manos moderado a grave en la Unión Europea. La solicitud tiene como objetivo abordar los casos en que los corticosteroides tópicos son insuficientes o inadecuados. La EMA ha aceptado la solicitud para su revisión.

- Diciembre de 2024: La FDA aprobó Nemluvio (nemolizumab-ilto), un biológico desarrollado por Galderma. Está diseñado para personas de 12 años o más con dermatitis atópica moderada a grave. El medicamento se utiliza en combinación con corticosteroides tópicos y/o inhibidores de calcineurina cuando otros tratamientos son insuficientes.

- Diciembre de 2024: La FDA otorgó la aprobación para la crema Vtama (tapinarof) (1%), un tratamiento tópico no esteroideo de Dermavant, una empresa de Organon. Está indicado para el manejo de la dermatitis atópica tanto en adultos como en niños de 2 años o más. Esto representa una nueva opción para el tratamiento de esta afección cutánea.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la dermatitis atópica como todos los productos farmacológicos con o sin receta médica, que van desde emolientes básicos hasta inhibidores biológicos avanzados o inhibidores JAK, vendidos para la prevención, el control o el manejo a largo plazo del eccema atópico en pacientes humanos de todos los grupos de edad. Según Mordor Intelligence, los terapéuticos digitales y los cosméticos no farmacológicos quedan fuera del conjunto de ingresos para evitar la doble contabilización con categorías adyacentes de cuidado de la piel.

Exclusión del alcance: Los cosméticos sin receta comercializados exclusivamente para la hidratación cosmética de la piel quedan fuera del alcance.

Descripción general de la segmentación

- Por Clase de Fármaco

- Corticosteroides

- Emolientes / Hidratantes

- Inhibidores de IL-4, IL-13 y JAK (PDE4)

- Inhibidores de Calcineurina

- Antibióticos y Antisépticos

- Otras Clases de Fármacos

- Por Vía de Administración

- Tópica

- Oral

- Inyectable / Parenteral

- Por Grupo de Edad del Paciente

- Pediátrico (0-17 años)

- Adulto (18+ años)

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas y Droguerías

- Farmacias en Línea y Plataformas de Tele-Dermatología

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a dermatólogos en ejercicio, farmacéuticos de pagadores, compradores hospitalarios y responsables de asociaciones de pacientes en América del Norte, Europa y Asia-Pacífico. Las conversaciones aclaran los factores desencadenantes del cambio de tratamiento en el mundo real, los regímenes típicos de dosificación biológica y la erosión de precios esperada una vez que lleguen los biosimilares, lo que nos ayuda a ajustar con precisión los supuestos del modelo.

Investigación documental

Comenzamos mapeando la prevalencia de enfermedades y la adopción de terapias a partir de archivos de epidemiología de acceso público publicados por la Organización Mundial de la Salud, el Consejo Internacional del Eccema, el Centro Nacional de Estadísticas de Salud de los CDC de EE. UU., Eurostat y el MHLW de Japón. Los expedientes regulatorios (FDA Drugs@, EMA EPARs) y las tendencias de patentes capturadas a través de Questel revelan los plazos de lanzamiento y los acantilados de exclusividad que influyen en la captación de las previsiones. Los informes 10-K de las empresas, los datos financieros de D&B Hoovers y los flujos de noticias de Dow Jones Factiva proporcionan ventas de referencia y divulgaciones de cartera de productos. Las asociaciones comerciales como la American Academy of Dermatology y la European Federation of Allergy and Airways Diseases Patients' Associations ofrecen puntos de referencia sobre los patrones de tratamiento. Esta lista es ilustrativa; muchas fuentes secundarias adicionales informan nuestra perspectiva.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente de la prevalencia al cohorte tratado establece el conjunto de demanda, que luego se contrasta con agregaciones ascendentes selectivas del precio de venta promedio muestral multiplicado por el volumen reportado por los principales proveedores. Las variables principales que alimentan el modelo incluyen la prevalencia diagnosticada por banda de gravedad, las tasas de penetración biológica, el costo anual medio de la terapia, la amplitud del reembolso a nivel de país y el año de lanzamiento anticipado de biosimilares. La regresión multivariante vincula el volumen de terapia con indicadores económicos (PIB per cápita) y palancas de política (cobertura del seguro nacional), mientras que el análisis de escenarios captura el potencial alcista derivado de las aprobaciones de la cartera de productos. Las brechas en los insumos ascendentes se cubren utilizando valores de referencia medianos obtenidos a través de verificaciones de canales y ajustados durante la validación.

Ciclo de validación de datos y actualización

Los resultados pasan por tres capas de pruebas de varianza, verificaciones de retroproyección histórica, triangulación entre fuentes y revisión por pares. Los informes se actualizan cada doce meses; los eventos regulatorios o de seguridad de importancia desencadenan revisiones ad hoc. Antes de la entrega al cliente, una nueva revisión del analista garantiza que el archivo refleje el corte de datos más reciente.

Por qué la línea de base de dermatitis atópica de Mordor se gana la confianza de los responsables de la toma de decisiones

Las estimaciones publicadas divergen porque las empresas seleccionan diferentes cestas de terapias, supuestos de precios y cadencias de actualización. Nuestra disciplinada definición del alcance y la reconstrucción anual del modelo mantienen los resultados alineados con las señales de mercado verificables.

Los principales factores de brecha incluyen la inclusión variable de hidratantes OTC, curvas de precios biológicos inconsistentes y diferentes calendarios de actualización. Algunos editores reportan una captación agresiva de la cartera de productos sin validar los plazos de reembolso, mientras que otros aplican corredores de precios planos que subestiman la inflación biológica.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 19,30 B (2025) | Mordor Intelligence | - |

| USD 17,64 B (2024) | Global Consultancy A | Incluye únicamente las ventas de medicamentos registradas a través de farmacias hospitalarias; excluye los canales minoristas y en línea |

| USD 12,10 B (2024) | Industry Publisher B | Omite los emolientes para enfermedades leves y aplica un descuento biológico uniforme del 15% sin confirmación del pagador |

En conjunto, estas comparaciones demuestran que nuestra línea de base equilibrada y de fuentes transparentes, arraigada en una epidemiología clara y en insumos de precios validados, ofrece a las partes interesadas un punto de referencia confiable para dimensionar oportunidades y calibrar la estrategia.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de dermatitis atópica hoy y a qué velocidad está creciendo?

El tamaño del mercado de dermatitis atópica alcanzó los 21,15 mil millones de USD en 2026 y se prevé que crezca a una CAGR del 9,50% hasta los 33,29 mil millones de USD para 2031.

¿Qué clase de fármaco se está expandiendo más rápidamente?

Se proyecta que los inhibidores de IL-4, IL-13 y JAK se expandan a un ritmo del 11,20% anual hasta 2031, superando a todas las demás categorías.

¿Por qué se considera Asia-Pacífico la región de crecimiento clave?

La inclusión de biológicos en las listas de reembolso en China e India, combinada con el aumento de la prevalencia vinculado a la urbanización, impulsa una CAGR prevista del 10,90% para la región.

¿Qué limita la adopción de los inhibidores de JAK orales?

Las advertencias de seguridad en recuadro, el monitoreo adicional de laboratorio y las normas de terapia escalonada de los pagadores pesan sobre la confianza de los prescriptores y ralentizan la adopción.

¿Cómo afectarán los biosimilares a los precios después de 2028?

Las expiraciones de patentes para los primeros biológicos deberían permitir la entrada de biosimilares, lo que se espera que reduzca los precios entre un 30-40% y amplíe el acceso, especialmente en los mercados sensibles al precio.

¿Qué canal de distribución está creciendo más rápidamente?

Las farmacias en línea y las plataformas de tele-dermatología están escalando a una CAGR del 11,60% a medida que la atención virtual se normaliza y la entrega a domicilio de biológicos se vuelve rutinaria.

Última actualización de la página el: