Tamaño y Participación del Mercado de Mermeladas, Jaleas y Conservas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

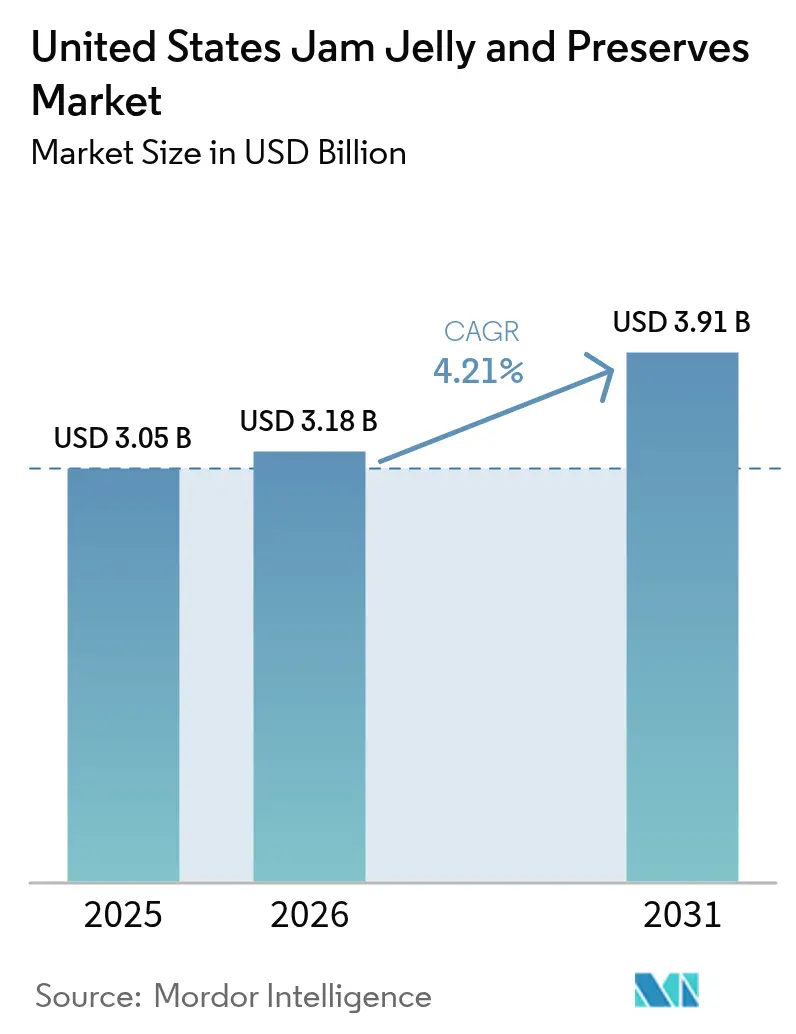

| Tamaño del mercado en el año base (2025) | 3.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mermeladas, Jaleas y Conservas de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de mermeladas, jaleas y conservas de los Estados Unidos crezca de USD 3,05 mil millones en 2025 a USD 3,18 mil millones en 2026 y se prevé que alcance USD 3,91 mil millones en 2031 a una CAGR del 4,21% durante 2026-2031. El crecimiento del mercado está impulsado por la creciente demanda de opciones de desayuno convenientes, la innovación de productos en sabores y las redes de distribución ampliadas, incluidas las plataformas de comercio electrónico. Los fabricantes están implementando tecnologías avanzadas de extensión de vida útil, soluciones de envasado mejoradas y formulaciones reducidas en azúcar para satisfacer las preferencias de aproximadamente dos tercios de los consumidores estadounidenses que monitorean activamente su consumo de azúcar. El mercado experimenta un movimiento de precios al alza a través de ofertas premium y artesanales, lo que ayuda a amortiguar los costos fluctuantes de materias primas debido a la disponibilidad estacional de frutas. La estructura del mercado permanece concentrada, con tres grandes empresas —Smucker's, KraftHeinz y B&G Foods— manteniendo sus posiciones en el mercado a través de economías de escala y extensas redes de distribución, a pesar de la creciente competencia de marcas especializadas y productos de marca propia.

Conclusiones Clave del Informe

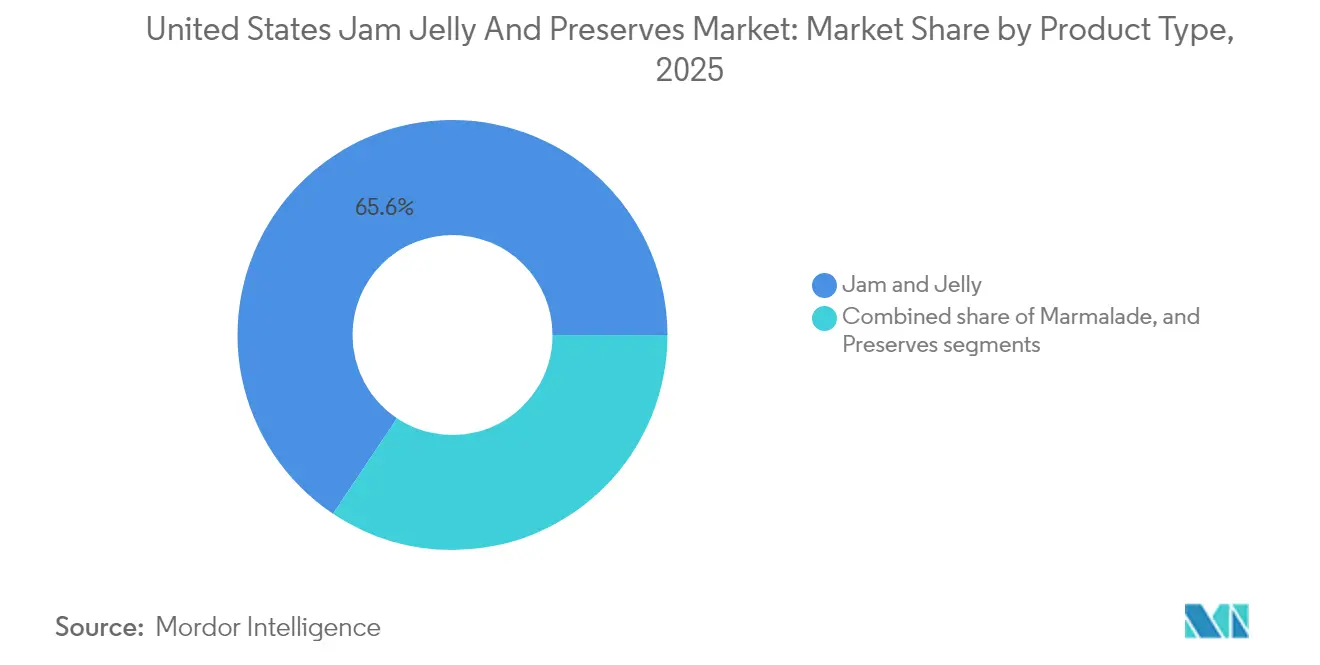

- Por tipo de producto, las mermeladas y jaleas lideraron con el 65,62% de la participación del mercado de mermeladas, jaleas y conservas de los Estados Unidos en 2025, mientras que se proyecta que las Conservas crezcan a una CAGR del 4,86% hasta 2031.

- Por tipo de envase, las botellas/frascos captaron el 84,12% de los ingresos de 2025, mientras que se prevé que las bolsas/sobres se expandan a una CAGR del 6,05% hasta 2031.

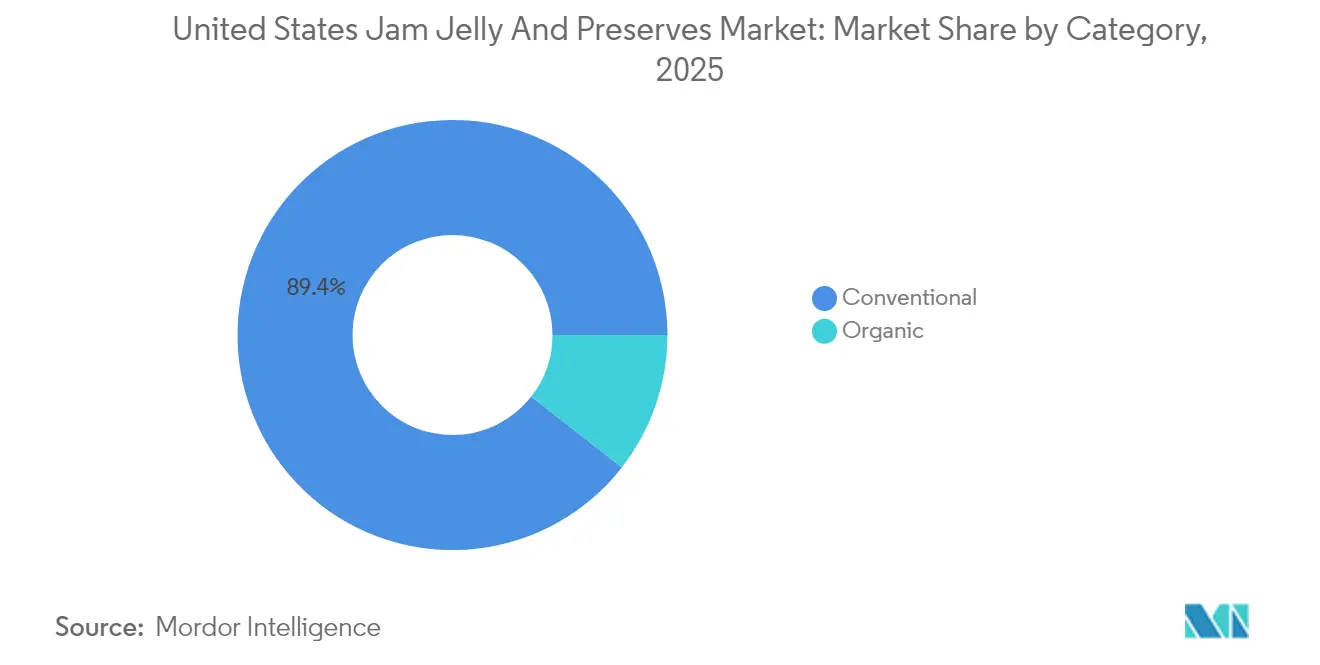

- Por categoría, los productos convencionales representaron el 89,44% de las ventas en 2025; el segmento orgánico está configurado para acelerarse a una CAGR del 5,38% entre 2026-2031.

- Por canal de distribución, los canales fuera del establecimiento mantuvieron una participación del 64,85% en 2025, aunque los canales en el establecimiento están posicionados para el crecimiento más rápido con una CAGR del 5,6% en el mismo horizonte.

- Por geografía, el Sur representó el 34,41% del consumo de 2025, mientras que el Oeste registrará la CAGR más rápida del 4,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mermeladas, Jaleas y Conservas de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consumo creciente de untables como opciones convenientes y listas para consumir | +0.8% | Nacional, con mayor impacto en las regiones Oeste y Noreste | Mediano plazo (2-4 años) |

| Innovación de productos en sabores, texturas y envases que impulsan las ventas | +0.6% | Nacional, concentrado en mercados premium | Largo plazo (≥ 4 años) |

| Expansión de la disponibilidad a través de supermercados, tiendas en línea y tiendas especializadas | +0.7% | Nacional, con crecimiento acelerado en canales en línea | Corto plazo (≤ 2 años) |

| Creciente popularidad de variedades artesanales y gourmet de untables de frutas | +0.4% | Principalmente regiones Oeste y Noreste | Mediano plazo (2-4 años) |

| Demanda creciente de productos untables de frutas naturales y orgánicos | +0.5% | Nacional, con posicionamiento premium en mercados urbanos | Largo plazo (≥ 4 años) |

| La larga vida útil impulsa el uso de productos entre los consumidores | +0.3% | Nacional, particularmente relevante para mercados rurales y suburbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Consumo creciente de untables como opciones convenientes y listas para consumir

Los estilos de vida acelerados en los EE. UU. están impulsando la demanda de untables alimentarios, especialmente en hogares de doble ingreso que buscan conveniencia. La Oficina del Censo de los EE. UU. reportó un aumento del 4,0% en el ingreso familiar medio real a USD 80.610 en 2023 desde USD 77.540 en 2022, apoyando esta tendencia [1]Fuente: Oficina del Censo de los EE. UU., "Ingresos en los Estados Unidos: 2023", census.gov . Los hogares con limitaciones de tiempo en los Estados Unidos utilizan cada vez más los untables de frutas como potenciadores rápidos de sabor para pan, yogur y repostería, impulsando la demanda en el mercado de mermeladas, jaleas y conservas. Los formatos de botella exprimible experimentaron crecimiento durante el período reciente, particularmente entre los padres que buscan opciones de desayuno convenientes. Las tapas de control de porciones apoyan el monitoreo de calorías, mientras que posicionan los untables de frutas como una alternativa nutritiva para cumplir con las porciones de frutas recomendadas. Los fabricantes enfatizan el contenido de fruta real en el envasado para mantener los volúmenes de ventas, incluso cuando el consumo de fruta fresca per cápita disminuye. Esta tendencia es prominente en las áreas metropolitanas y se extiende a todos los grupos socioeconómicos, lo que indica su importancia como impulsor del mercado nacional.

Innovación de productos en sabores, texturas y envases que impulsan las ventas

El mercado de mermeladas, jaleas y conservas de los Estados Unidos está evolucionando a través de la innovación de productos. Las marcas están introduciendo combinaciones de sabores únicos como mango-piña, arándano-lavanda y variantes con infusión de pimienta, que alcanzan precios premium en tiendas especializadas. La integración de sensores de oxígeno en frascos inteligentes extiende la frescura del producto durante múltiples temporadas, reduciendo la dependencia de las cosechas estacionales de bayas. Los fabricantes también están desarrollando diversas opciones de textura, incluida pulpa en trozos, gel bajo en azúcar y alternativas de gelificación con semillas de chía, para abordar las preocupaciones de los consumidores sobre el contenido de azúcar antes de las próximas regulaciones de etiquetado "saludable" de la FDA. Estos desarrollos mejoran el atractivo del mercado tanto para los consumidores premium como para los compradores conscientes de la salud.

Expansión de la disponibilidad a través de supermercados, tiendas en línea y tiendas especializadas

El canal de comercio electrónico para ventas de alimentos orgánicos ha experimentado un crecimiento sustancial, con ingresos en línea que se triplicaron en los últimos cinco años. Las principales cadenas minoristas han asignado espacio privilegiado en estantes a marcas emergentes de untables de frutas, aprovechando los cambios en las preferencias de los consumidores. Las tiendas de comestibles regionales están expandiendo sus líneas de productos de marca propia para mantener un flujo constante de clientes y aumentar la participación de mercado. Las ventas de alimentos especializados han crecido significativamente, mostrando una disposición constante de los consumidores a comprar productos alimenticios premium a través de canales digitales y puntos de venta minoristas tradicionales [2]Fuente: Asociación de Alimentos Especializados, "Estado de la Industria de Alimentos Especializados 2024," specialtyfood.com. La introducción por parte de Walmart de mermeladas orgánicas en bolsas exprimibles en todas sus ubicaciones refleja la creciente demanda de los consumidores de untables de frutas premium y demuestra el cambio del mercado hacia alternativas más saludables. El mercado de mermeladas, jaleas y conservas de los Estados Unidos se está expandiendo a través de servicios de suscripción especializados que ofrecen conservas de edición limitada y seleccionadas trimestralmente, aumentando la retención de clientes entre los consumidores de alimentos especializados que buscan productos artesanales y combinaciones de sabores únicas.

Creciente popularidad de variedades artesanales y gourmet de untables de frutas

Las conservas premium que presentan fruta de origen único, métodos de producción en pequeños lotes y variedades estacionales alcanzan precios entre un 25-30% más altos en comparación con las alternativas del mercado masivo. Polaner "All Fruit" mantiene su presencia nacional al excluir el jarabe de maíz de alta fructosa y los sabores artificiales, estableciendo estándares de etiquetado limpio en los canales minoristas convencionales. El crecimiento de las ventas es particularmente sólido en las áreas urbanas costeras con mercados de agricultores establecidos, mientras que los minoristas de alimentos especializados en el sur de los Estados Unidos han introducido con éxito variedades de edición limitada, incluidas las distintivas conservas de melocotón y bourbon. El creciente enfoque en los productos artesanales ha fortalecido el segmento premium, impulsando un crecimiento sostenido de los ingresos en el mercado de mermeladas, jaleas y conservas de los Estados Unidos a través del posicionamiento basado en el valor y la preferencia del consumidor por la producción artesanal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes preocupaciones de salud por el alto contenido de azúcar en los productos | -0.9% | Nacional, con mayor impacto en regiones conscientes de la salud | Mediano plazo (2-4 años) |

| Fuerte competencia de mantequillas de nueces y opciones de untables más saludables | -0.7% | Nacional, particularmente en segmentos premium | Largo plazo (≥ 4 años) |

| Dependencia estacional de los cultivos de frutas que afecta la oferta y los precios | -0.4% | Nacional, con variaciones regionales según la proximidad a los cultivos | Corto plazo (≤ 2 años) |

| Creciente preferencia por frutas frescas sobre untables de frutas procesadas | -0.3% | Principalmente mercados urbanos, con demografía consciente de la salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes preocupaciones de salud por el alto contenido de azúcar en los productos

Dos tercios de los adultos estadounidenses evitan activamente el consumo de azúcar, lo que impacta significativamente en los productos que tradicionalmente contienen entre un 45-65% de sólidos de azúcar. Si bien actualmente no existe un impuesto federal al azúcar en los Estados Unidos, las posibles medidas fiscales influenciadas por la OMS podrían afectar sustancialmente al mercado de mermeladas, jaleas y conservas. Los fabricantes que utilizan stevia y fruta del monje como alternativas al azúcar se enfrentan a complejos desafíos técnicos para enmascarar los sabores amargos, lo que aumenta los costos de producción y afecta el desarrollo de productos. La aceptación por parte de los consumidores de estos productos reformulados sigue siendo un factor crítico para el éxito en el mercado, particularmente entre los Millennials adinerados que examinan cuidadosamente la información nutricional y exigen transparencia en los ingredientes.

Fuerte competencia de mantequillas de nueces y opciones de untables más saludables

Las mantequillas de almendras, anacardos y semillas continúan ganando una participación de mercado significativa al ofrecer un contenido superior de proteínas y grasas saludables esenciales, atributos que los untables de frutas tradicionales no pueden igualar directamente. El comportamiento del consumidor muestra una tendencia creciente de combinar coberturas a base de nueces ricas en proteínas con untables de frutas reducidos en azúcar durante las comidas de desayuno. La adquisición estratégica de Big Tree Organic Farms por parte de Once Again Nut Butter fortalece su control de la cadena de suministro vertical, permitiendo estrategias de precios más competitivas en entornos minoristas donde la asignación de espacio en estantes para mermeladas permanece sin cambios. En respuesta, los fabricantes tradicionales de untables de frutas están intensificando sus esfuerzos de investigación y desarrollo hacia la fortificación con fibra y el enriquecimiento con vitamina C para mantener su posición en el mercado dentro de las categorías más amplias de untables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Conservas Premium Ganan Terreno

Las Mermeladas y Jaleas mantienen el dominio del mercado, representando el 65,62% de las ventas para llevar a casa en 2025 en el mercado de mermeladas, jaleas y conservas de los Estados Unidos. El éxito del segmento se debe a perfiles de sabor establecidos, envases orientados a la familia y precios competitivos. Esta posición en el mercado permite a los fabricantes expandir sus líneas de productos, particularmente en la categoría de azúcar reducido. El segmento de Conservas, aunque más pequeño, demuestra un sólido potencial de crecimiento con una CAGR proyectada del 4,86% hasta 2031, impulsado por su composición de fruta entera que alcanza precios minoristas más altos. Las conservas de edición limitada que presentan frutas regionales, como los melocotones de la costa del Pacífico y los arándanos de Nueva Inglaterra, demuestran un sólido desempeño en ventas, reflejando el interés del consumidor en el origen del producto y el contenido visible de fruta.

La categoría de conservas funciona particularmente bien en el comercio minorista especializado en línea, donde los conjuntos de regalo de múltiples frascos premium generan márgenes más altos para los fabricantes de venta directa al consumidor. La mermelada de cítricos mantiene su presencia en el mercado, particularmente en la región Noreste, donde persisten las influencias culinarias británicas tradicionales. Los fabricantes están incorporando tecnologías de reducción de azúcar e ingredientes alternativos como la pectina de semillas de chía para mejorar sus productos principales mientras mantienen perfiles de sabor familiares. Estos desarrollos apoyan el crecimiento proyectado del segmento de conservas en el mercado de mermeladas, jaleas y conservas de los Estados Unidos, a medida que los consumidores valoran cada vez más los productos con contenido visible de fruta como indicador de calidad.

Por Tipo de Envase: Los Formatos Flexibles Rompen el Dominio del Vidrio

Las botellas y frascos de vidrio mantienen el 84,12% de la facturación de la categoría, respaldados por su reciclabilidad, visibilidad del producto e infraestructura minorista establecida. Las bolsas y sobres flexibles demuestran un potencial de crecimiento significativo con una CAGR del 6,05%, impulsados por la demanda de los consumidores de envases convenientes y portátiles adecuados para las loncheras de los niños. La integración de la tecnología de tapas exprimibles permite un control preciso de las porciones, apoyando la reducción del consumo de azúcar mientras se mantiene la cobertura del untable, alineándose con las iniciativas de salud pública. El peso reducido del envase flexible, aproximadamente la mitad del de los recipientes de vidrio, resulta en menores emisiones y costos de transporte, lo que atrae a los consumidores conscientes del medio ambiente.

La mayor superficie de las bolsas permite información mejorada del producto a través de características de etiquetado inteligente, como códigos QR que enlazan a información sobre el origen del producto, aumentando la interacción del consumidor tanto en la tienda como digitalmente. Los fabricantes de conservas premium continúan utilizando envases de vidrio para enfatizar la calidad artesanal, la consistencia del producto y el atractivo como regalo, creando segmentos de mercado distintos dentro de la industria de mermeladas, jaleas y conservas de EE. UU. Los fabricantes están explorando soluciones alternativas, incluidos frascos de PET que combinan transparencia con durabilidad, aunque la adopción sigue siendo limitada. El mercado de bolsas muestra potencial para un crecimiento adicional, particularmente si los minoristas amplían sus ofertas de desayuno refrigerado para llevar.

Por Categoría: Lo Orgánico Supera a lo Convencional

En 2025, las mermeladas, jaleas y conservas convencionales capturaron una dominante participación de mercado del 89,44%, subrayando una sólida preferencia del consumidor por estas ofertas tradicionales. Esta posición dominante está respaldada por procesos de fabricación consagrados, una vasta red de distribución minorista y estrategias de precios inteligentes. La amplia accesibilidad de estos productos convencionales en diversas plataformas minoristas, incluidos supermercados, hipermercados y tiendas de conveniencia, garantiza su disponibilidad para una amplia gama de consumidores. Además, sus precios competitivos atraen a los compradores conscientes del presupuesto, mientras que la familiaridad y la confianza asociadas con estos productos refuerzan aún más su dominio en el mercado.

El segmento orgánico representa el 10,56% de la participación de mercado y se proyecta que crezca a una CAGR del 5,38% hasta 2031. Este crecimiento está impulsado por la creciente conciencia sobre la salud, el aumento de los ingresos disponibles y una mayor conciencia de las prácticas agrícolas sostenibles. Las directrices actualizadas de etiquetado "saludable" de la FDA, que enfatizan el contenido de fruta natural sobre los aditivos artificiales, apoyan la expansión del segmento orgánico. Los fabricantes orgánicos están respondiendo desarrollando formulaciones de etiquetado limpio, introduciendo variedades de frutas exóticas e implementando soluciones de envasado sostenible. El cambio hacia las opciones orgánicas refleja una tendencia más amplia del consumidor hacia elecciones alimentarias más saludables y conscientes del medio ambiente.

Por Canal de Distribución: El Crecimiento del Servicio de Alimentos Supera la Estabilidad Minorista

En 2025, los canales Fuera del Establecimiento dominan con una participación del 64,85% del mercado de mermeladas, jaleas y conservas de los Estados Unidos. Este segmento abarca supermercados, hipermercados, tiendas de conveniencia y plataformas de comercio electrónico. El dominio de los canales Fuera del Establecimiento está respaldado por las preferencias de los consumidores por la selección de productos en tienda, la familiaridad con las marcas y las redes de distribución minorista establecidas. Factores como la conveniencia de diversas opciones de compra, las frecuentes actividades promocionales y la capacidad de comparar productos directamente desempeñan un papel fundamental en la configuración de las decisiones de compra de los consumidores dentro de estos canales. Además, la creciente penetración de las plataformas de comercio electrónico ha fortalecido aún más el segmento Fuera del Establecimiento, ofreciendo a los consumidores la flexibilidad de la entrega a domicilio y el acceso a una gama más amplia de productos, incluidas opciones de nicho y artesanales.

La distribución En el Establecimiento está configurada para experimentar una sólida trayectoria de crecimiento, con proyecciones que indican una CAGR del 5,6% hasta 2031. Este crecimiento anticipado se atribuye en gran medida al resurgimiento del sector de servicios de alimentos y un aumento en la demanda institucional tras la pandemia. Los actores clave en este segmento, incluidos restaurantes, hoteles, cafeterías y compradores institucionales, enfatizan la necesidad de envases a granel y cadenas de suministro confiables para satisfacer sus demandas de preparación de alimentos. Además, el auge de los restaurantes centrados en el desayuno, la expansión de las cadenas hoteleras y los servicios de catering, junto con un creciente apetito por conservas premium y artesanales en establecimientos de alta cocina, son impulsores significativos del crecimiento de este segmento. El creciente enfoque en ofrecer experiencias gastronómicas únicas y de alta calidad ha llevado a una mayor demanda de conservas especializadas, que a menudo se utilizan como ingredientes clave en platos gourmet y postres, impulsando aún más la expansión del segmento.

Análisis Geográfico

El Sur mantiene el mayor consumo regional con una participación de mercado del 34,41% en 2025. Este dominio se debe a los tamaños de familia más grandes, las preferencias por alimentos reconfortantes tradicionales y los precios competitivos de las mermeladas convencionales. Los fabricantes de la región, ubicados cerca de las zonas de cultivo de frutas en Georgia y Florida, se benefician de menores costos de transporte, lo que permite precios competitivos durante los períodos promocionales. Sin embargo, las puntuaciones más bajas del Índice de Alimentación Saludable federal en comparación con los promedios nacionales limitan la adopción de variedades premium bajas en azúcar. Para mantener los volúmenes de ventas, los minoristas enfatizan las promociones de compra múltiple y los envases de tamaño familiar.

La región Oeste proyecta la tasa de crecimiento más alta con una CAGR del 4,9%, impulsada por consumidores adinerados que compran productos orgánicos y artesanales a través de tiendas especializadas y mercados de agricultores. La sólida producción de frutas de California, incluido un aumento esperado del 6% en la producción de melocotones en 2024, garantiza un suministro estable de materias primas y apoya la producción en pequeños lotes específica de huertos. Los consumidores de la región, caracterizados por la adopción temprana de tecnología, muestran un fuerte interés en el envasado inteligente y los ingredientes funcionales.

Las regiones del Medio Oeste y Noreste mantienen tasas de crecimiento de un solo dígito medio. El mercado del Medio Oeste enfatiza la competitividad de precios y el envasado a granel, con una fuerte presencia de marcas propias, creando barreras de entrada para las marcas premium. El entorno minorista especializado concentrado del Noreste apoya las conservas en pequeños lotes, particularmente durante las temporadas de regalos navideños. Los consumidores urbanos del Noreste muestran un mayor interés en los productos reducidos en azúcar, lo que lleva a los fabricantes establecidos a probar productos reformulados en mercados metropolitanos. Ambas regiones enfrentan consideraciones de cadena de suministro debido a la variabilidad climática, con crecientes riesgos de heladas tardías en primavera que afectan el cultivo de bayas y requieren estrategias diversificadas de abastecimiento de frutas.

Panorama regulatorio

En Estados Unidos, las mermeladas, jaleas y conservas vendidas al por menor y en el sector de servicios alimentarios están reguladas por la Administración de Alimentos y Medicamentos de EE. UU. (FDA) mediante los estándares de identidad establecidos en el 21 CFR Parte 150. Las disposiciones clave incluyen el 21 CFR 150.160 para conservas y mermeladas de frutas y el 21 CFR 150.140 para la jalea de frutas, que establecen requisitos de composición y denominación que influyen en las decisiones de formulación y las declaraciones de etiquetado (por ejemplo, cómo se designan los productos como mermelada, jalea o conserva según definiciones estandarizadas).

Para las importaciones, los productos suelen clasificarse bajo la Partida 2007 del Arancel Armonizado (HTS) de la Comisión de Comercio Internacional de EE. UU. (USITC), que abarca mermeladas, jaleas de frutas y mermeladas de cítricos preparadas por cocción, con o sin adición de azúcar. El cumplimiento e implementación de la FDA en materia de importaciones para esta categoría se apoya en la Guía de Política de Cumplimiento (CPG) Sec. 560.500, que centra la atención en la conformidad con los estándares de identidad y puede afectar los resultados de entrada cuando los productos se desvían de dichas definiciones.

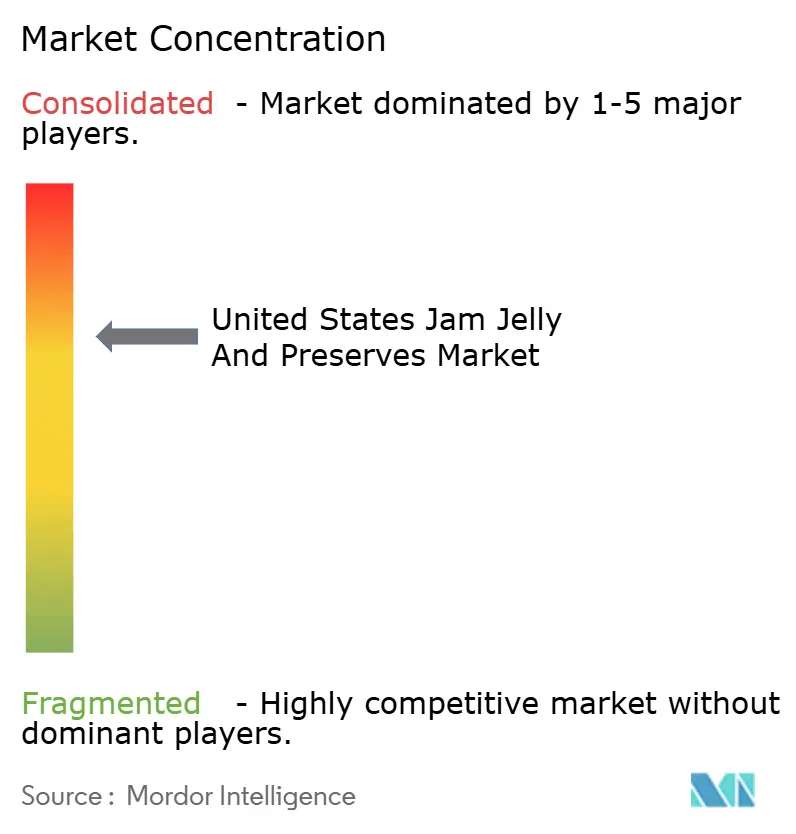

Panorama Competitivo

El mercado de mermeladas, jaleas y conservas de los Estados Unidos mantiene una consolidación moderada. Smucker's domina el mercado a través de calendarios promocionales optimizados y distribución ampliada en tiendas de membresía. Kraft Heinz mantiene una amplia penetración en los hogares, pero ha experimentado una disminución en volumen debido a las crecientes diferencias de precio con los productos de marca propia. B&G Foods enfatiza sus productos Polaner endulzados con jugo de frutas, abordando las preocupaciones de salud y asegurando su colocación en las secciones de alimentos naturales.

Las empresas más pequeñas demuestran adaptabilidad al mercado: Crofter's Organic introdujo la primera bolsa exprimible orgánica a nivel nacional, asegurando distribución en Walmart e indicando una aceptación más amplia del mercado. Bonne Maman mantiene su posición premium a través de su característico envase de vidrio y recetas francesas tradicionales. En 2024, amplió su alcance con un calendario de Adviento de edición limitada que presenta 24 mini conservas y una gama orgánica que incluye variantes de frambuesa y melocotón. Las marcas de granjas regionales continúan ganando terreno al enfatizar la autenticidad local y asegurar espacio en estantes en cooperativas y tiendas de comestibles independientes.

Las empresas están enfatizando la investigación y el desarrollo, junto con fusiones y adquisiciones activas, para fortalecer sus posiciones en el mercado e impulsar la innovación. Al mismo tiempo, fabricantes como Smucker's están refinando sus carteras desinvirtiendo en activos de panadería no esenciales y canalizando fondos hacia innovaciones de etiquetado limpio para satisfacer las preferencias cambiantes de los consumidores por ofertas de productos más saludables y transparentes. Estas maniobras, junto con los productos de la competencia, la influencia de las marcas propias y el surgimiento de marcas premium, están redefiniendo las estrategias competitivas y la colocación en estantes dentro de la categoría, obligando a los actores a adaptarse a la dinámica cambiante del mercado y las demandas de los consumidores.

Líderes de la Industria de Mermeladas, Jaleas y Conservas de los Estados Unidos

The J.M. Smucker Company

Conagra Brands, Inc.

B&G Foods, Inc.

F. Duerr & Sons Ltd.

Andros Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La demanda de envases se está orientando hacia formatos que favorecen el control de las porciones, la comodidad y la reducción del peso de envío, lo que crea espacio para envases flexibles (bolsitas y sobres) y para los frascos de PET, posicionados como alternativas más resistentes a los golpes que el vidrio, sin perder visibilidad del producto. Los participantes del mercado también están utilizando la superficie del envase y el diseño del cierre para respaldar propuestas de etiqueta limpia y reducción de azúcar (por ejemplo, una comunicación nutricional más clara y dispensación con control de porciones), en línea con el cambio del mercado hacia formulaciones con menos azúcar y la creciente presencia de variantes orgánicas y premium.

La inversión en las etapas iniciales de la cadena, en capacidad de procesamiento de frutas y líneas de productos de frutas más saludables, ofrece margen práctico para los convertidores y empacadores por contrato que atienden a los untables de frutas y categorías adyacentes basadas en fruta. Por ejemplo, SunOpta anunció una línea de producción ampliada en su planta de Omak, Washington, vinculada a una inversión de 25 millones de USD (junio de 2026), y Manzana Products Co. anunció una mayor inversión para modernizar su planta en Sunnyside, Washington (mayo de 2026), tras una inversión mayor realizada en 2024, lo que subraya el despliegue continuo de capital en centros de procesamiento de frutas que a menudo comparten especificaciones de envasado (frascos, tapas y formatos flexibles) y ecosistemas de compras con las mermeladas, jaleas y conservas.

Desarrollos recientes del sector

- Julio de 2026: The J.M. Smucker Co. presentó Smucker’s Natural Strawberry Fruit Spread, con un posicionamiento bajo en azúcar y de etiqueta limpia. Este movimiento refuerza la renovación de productos en el pasillo de untables y respalda formatos de envasado que comunican ingredientes simples y control de porciones de manera clara tanto en el punto de venta como en línea.

- Abril de 2025: St Cousair, a través de su filial estadounidense St Cousair Inc. (SCI), acordó adquirir el negocio de mermeladas de Kelly’s Jelly, con sede en Oregón. La transacción fortalece la presencia del comprador en el mercado de untables de fruta de EE. UU. y puede modificar las relaciones con proveedores de frascos, tapas y etiquetas a medida que el negocio adquirido crece bajo un nuevo propietario.

- Noviembre de 2024: Crofter’s Organic lanzó mermeladas y conservas orgánicas en bolsitas exprimibles en más de 1.200 tiendas Walmart en Estados Unidos, destacando un 33% menos de azúcar en comparación con las conservas convencionales. El despliegue nacional en retail de un formato orgánico en bolsita acelera la presión competitiva sobre los surtidos tradicionales basados en vidrio y amplía la demanda potencial de envases flexibles en la categoría.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado corresponde al valor de los envases primarios utilizados para comercializar mermeladas, jaleas y conservas en Estados Unidos, contabilizado como el envasado suministrado a los propietarios de marcas y a los co-empacadores para formatos de venta al por menor y de servicios alimentarios.

Exclusiones de alcance: excluimos las cajas de cartón corrugado secundarias, los contenedores y tambores industriales a granel, y las tapas o cierres que se venden y facturan por separado del envase.

Descripción general de la segmentación

- Por Tipo de Producto

- Mermeladas y Jaleas

- Mermelada de Cítricos

- Conservas

- Por Tipo de Envase

- Botellas/Frascos

- Bolsas/Sobres

- Otros

- Por Categoría

- Convencional

- Orgánico

- Por Canal de Distribución

- En el Establecimiento

- Fuera del Establecimiento

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Comestibles

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- Noreste

- Medio Oeste

- Sur

- Oeste

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayuda a definir los límites del envasado y a establecer puntos de partida para los volúmenes y las combinaciones de formatos antes de hablar con la industria. Utilizamos datos públicos como los de la Oficina del Censo de EE. UU. y la Oficina de Estadísticas Laborales para las series de fabricación y precios, y publicaciones del USDA y la FDA para las definiciones de categoría y las señales de cumplimiento que afectan las decisiones de envasado.

Para traducir la demanda de untables alimentarios en demanda de envasado, también utilizamos señales de comercio y envíos, como los datos de importación de la USITC, material de asociaciones sobre normas de envasado y reciclaje (por ejemplo, recursos de PMMI y notas de política de envasado a nivel estatal), y artículos revisados por pares sobre necesidades de barrera y vida útil para los untables de fruta. Los informes anuales, las presentaciones a inversores y la prensa comercial confiable aportan contexto sobre cambios de formato, como las pruebas de sustitución de vidrio por plástico y la adopción de bolsitas. Utilizamos bases de datos de patentes y suscripciones de pago a información financiera de empresas y noticias para verificar la exposición de los proveedores y los movimientos recientes de capacidad. Estas son solo fuentes ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, verificación y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para confirmar qué envases se están comprando realmente para mermeladas, jaleas y conservas, y cómo varían los precios según el material, el tamaño y el canal. Hablamos con proveedores de envases, convertidores, llenadores, compradores del lado de las marcas y actores de la distribución en las principales regiones de consumo de EE. UU., de modo que las hipótesis de combinación y las escalas de precios puedan corregirse donde las señales documentales sean escasas.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 13% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 43% | |

| Actores más pequeños: 21% | Gerentes: 44% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado comienza con una construcción de la demanda de arriba hacia abajo, en la que el consumo de mermeladas, jaleas y conservas en EE. UU. se traduce en cantidades anuales de envases mediante distribuciones típicas de tamaño de envase, divisiones por canal e incidencia de recargas o multipacks. Después de eso, asignamos las cantidades de envases a los distintos formatos de contenedor. A continuación, realizamos comprobaciones selectivas de abajo hacia arriba para mantener los totales realistas, incluyendo la exposición de ingresos de proveedores muestreados, verificaciones puntuales de canal con convertidores y un puente de precio medio de venta (ASP) por volumen y formato.

Los insumos clave que dan forma al modelo incluyen la participación de los frascos de vidrio frente a los frascos de plástico, el ritmo de penetración de las bolsitas y sobres flexibles en los canales de valor y de tiendas de membresía, los pesos de llenado y tamaños de envase promedio, la dirección de los costos de insumos de resina y vidrio que influye en los precios medios de venta del envasado, y la intensidad de cierres y decoración (etiquetas, mangas) que modifica el valor por envase. Para la previsión, aplicamos un análisis de escenarios respaldado por una regresión multivariante más ligera sobre impulsores como el crecimiento del volumen de la categoría, los índices de precios de envasado y las tasas de sustitución de formato. Cuando no se dispone de series directas, las brechas se cubren mediante variables proxy y rangos derivados de entrevistas.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como las tendencias de envíos de materiales de envasado, la dirección de los índices de precios y la intensidad implícita de envasado por libra para la categoría de untables. Cuando un número parece incorrecto, revisamos los supuestos, releemos las notas de las entrevistas y volvemos a contactar a encuestados específicos para confirmar si la variación proviene de la combinación, el tamaño del envase o el precio.

Antes de la aprobación final, otro analista revisa la cadena lógica y recalcula los pasos clave para detectar problemas de fórmulas y unidades. La estimación completa también se compara con referencias de envasado alimentario adyacentes para verificar su razonabilidad. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como oscilaciones abruptas en los precios de materiales o cambios importantes de formato. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más reciente disponible en ese momento.

Tamaño del mercado de envasado de mermeladas, jaleas y conservas en EE. UU. según Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas para este nicho de envasado pueden diferir porque los investigadores no siempre miden el mismo alcance, y actualizan los precios y las combinaciones según cronogramas distintos. La brecha suele aparecer cuando un modelo valora las ventas de mermelada y jalea terminadas, mientras que otro valora el envase vacío, y cuando el momento de conversión de divisas y el traspaso de costos de insumos no están alineados al mismo año base.

Una visión basada en actualizaciones periódicas ayuda a explicar la dispersión, ya que los precios medios de venta del envasado se mueven con los costos de resina, vidrio y decoración, y la combinación de formatos puede cambiar más rápido que el volumen de la categoría. Las verificaciones trimestrales de precios y la revalidación de las participaciones de formato frente a la retroalimentación actual de los compradores son lo que mantiene actualizada la estimación de 2025 tal como la maneja Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.05 mil millones de USD (2025) | |

| Editorial Comercial A | 3.26 mil millones de USD (2025) | Esta cifra se presenta como un mercado global de envasado en su página, y cuando se utiliza en el contexto de EE. UU. puede sobrestimar el valor porque las participaciones regionales, la combinación de formatos de envase y los precios medios de venta locales no están aislados. |

| Analista de la Industria B | 4.30 mil millones de USD (2025) | Esta estimación corresponde a los ingresos globales de envasado y parece aplicar una cobertura de países más amplia y progresiones de precio medio de venta más altas asumidas, lo que puede incluir envases y capas de precio adyacentes no limitados a las mermeladas, jaleas y conservas de EE. UU. |

En general, la tabla muestra que la mayor parte de la diferencia proviene de la cobertura geográfica y de cómo se valora y actualiza el valor del envasado a lo largo del tiempo. Mantener el alcance limitado a los envases primarios de EE. UU. para mermeladas, jaleas y conservas, y luego someter a prueba los supuestos de precio medio de venta y combinación con verificaciones actuales, produce una cifra que puede rastrearse hasta variables claras y repetirse en cada ciclo de actualización.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de mermeladas, jaleas y conservas de EE. UU.?

El mercado de mermeladas, jaleas y conservas de EE. UU. está valorado en USD 3,18 mil millones en 2026 y se prevé que alcance USD 3,91 mil millones en 2031.

¿Qué tipo de producto domina las ventas en EE. UU.?

Las mermeladas y jaleas representan el 65,62% de las ventas de 2025, mientras que las conservas son la subcategoría de más rápido crecimiento con una CAGR del 4,86% hasta 2031.

¿Por qué están ganando popularidad las bolsas?

Las bolsas proporcionan control de porciones, conveniencia y menor peso de envío, lo que ayuda a este tipo de envase a crecer a una CAGR del 6,05% y a atraer a los hogares en movimiento.

¿Qué región ofrece la mayor oportunidad de crecimiento?

El Oeste exhibe la CAGR más rápida del 4,9%, impulsada por consumidores enfocados en la salud y la proximidad a la abundante oferta de frutas en California.

Última actualización de la página el: