Tamaño y Participación del Mercado de Vehículos Conectados

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

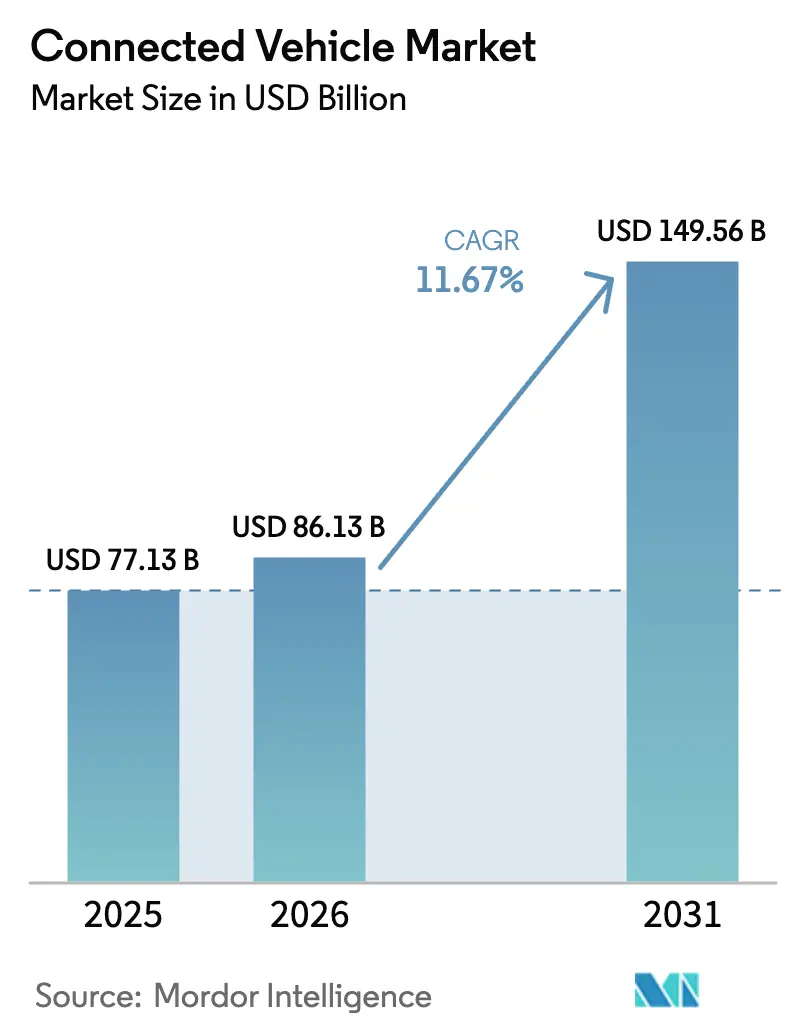

| Tamaño del Mercado (2026) | 86.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 149.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.67% CAGR |

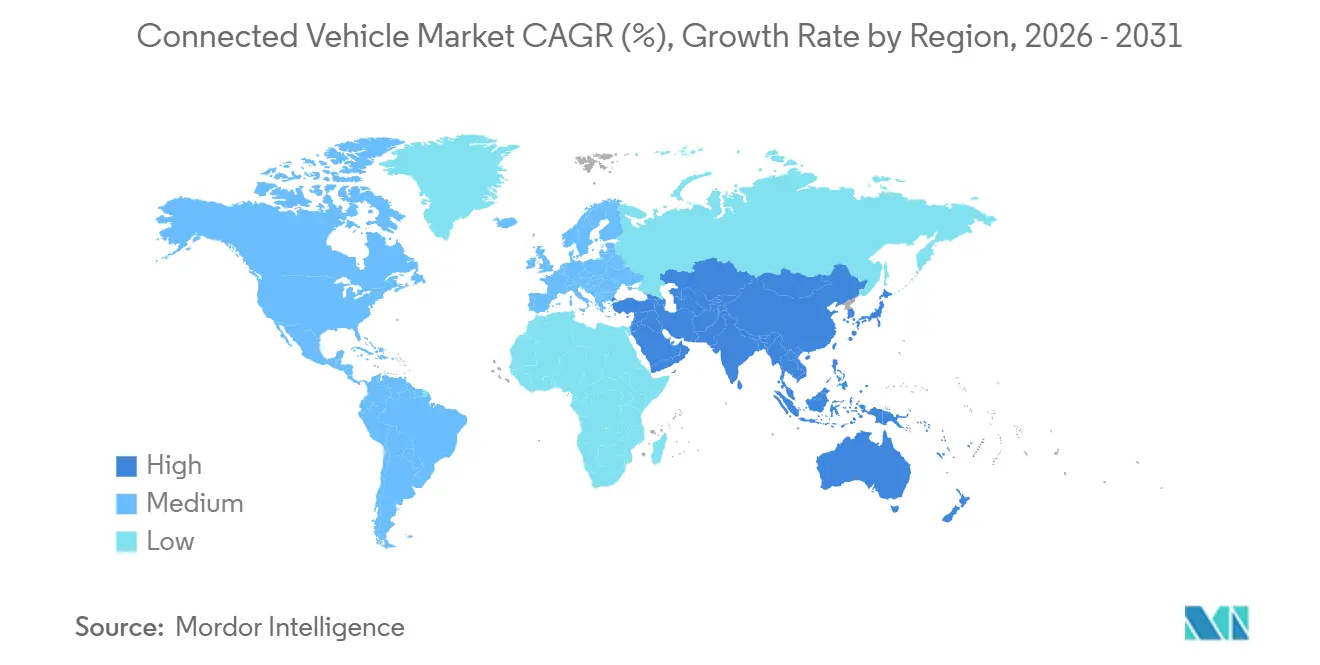

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Conectados por Mordor Intelligence

Se espera que el tamaño del mercado de vehículos conectados crezca de USD 77,13 mil millones en 2025 a USD 86,13 mil millones en 2026 y se prevé que alcance USD 149,56 mil millones en 2031 a una CAGR del 11,67% durante 2026–2031. Los fabricantes de automóviles están renovando sus modelos de negocio, monetizando funciones por actualización inalámbrica y forjando alianzas de seguros basados en el uso que recompensan la conducción segura y generan ingresos recurrentes. La claridad del espectro en los Estados Unidos y Europa ahora respalda grandes despliegues de unidades de borde de carretera, mientras que los operadores de telefonía móvil y los proveedores de primer nivel compiten por integrar módems 4G y 5G en arquitecturas de vehículos zonales. Los mandatos de ciberseguridad, en particular el UNECE WP.29, están elevando el listón de las defensas embebidas, empujando a los fabricantes de equipos originales hacia soluciones de un solo proveedor que combinan conectividad, cómputo y detección de amenazas. Mientras tanto, la financiación pública para proyectos de infraestructura inteligente en China, la UE y los Estados Unidos está reduciendo el riesgo de despliegue para las aplicaciones V2X y consolidando la demanda a largo plazo de telemática de alto ancho de banda.

Conclusiones Clave del Informe

- Por tipo de tecnología, 4G/LTE lideró con el 43,47% de la participación del mercado de vehículos conectados en 2025, mientras que se proyecta que 5G/C-V2X crezca a una CAGR del 11,69% hasta 2031.

- Por aplicación, los servicios de seguridad y protección representaron el 38,13% del tamaño del mercado de vehículos conectados en 2025, y las actualizaciones inalámbricas avanzan a una CAGR del 11,77% hasta 2031.

- Por conectividad, las soluciones integradas representaron el 45,52% del tamaño del mercado de vehículos conectados en 2025, aunque las arquitecturas embebidas se están expandiendo a una CAGR del 11,79%.

- Por conectividad del vehículo, el vehículo a vehículo dominó con el 48,81% de la participación del mercado de vehículos conectados en 2025, mientras que se prevé que el vehículo a red eléctrica se acelere a una CAGR del 11,84%.

- Por tipo de vehículo, los turismos capturaron el 73,34% de la participación del mercado de vehículos conectados en 2025, y también registraron la adopción más rápida, creciendo a una CAGR del 11,72% hasta 2031.

- Por mercado final, los sistemas instalados por el fabricante de equipos originales representaron el 87,13% del tamaño del mercado de vehículos conectados en 2025 y continúan aumentando a una CAGR del 11,81%, marginando las adaptaciones del mercado de posventa.

- Por geografía, Europa lideró con el 34,57% de la participación del mercado de vehículos conectados en 2025, mientras que Asia Pacífico es el de mayor crecimiento con una CAGR del 11,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vehículos Conectados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues Globales de 5G que Habilitan Servicios V2X de Alto Ancho de Banda | +2.8% | Global, liderado por China, Corea del Sur, Estados Unidos, Alemania | Mediano plazo (2-4 años) |

| Mandatos Regulatorios para eCall y Telemática de Seguridad | +2.3% | Europa, Rusia, India, con extensión a Brasil y ASEAN | Corto plazo (≤ 2 años) |

| Financiación de Infraestructura Inteligente | +2.1% | Estados Unidos (corredores IIJA), UE (C-Roads), China (Nueva Infraestructura) | Largo plazo (≥ 4 años) |

| Demanda del Consumidor de Entretenimiento a Bordo y Conectividad | +1.9% | América del Norte, Europa, Asia Pacífico urbano | Mediano plazo (2-4 años) |

| Arquitecturas de Vehículos Definidos por Software Centradas en Vehículos Eléctricos | +1.7% | Global, concentrado en segmentos premium y de vehículos eléctricos | Mediano plazo (2-4 años) |

| Asociaciones de Seguros Basados en el Uso entre Aseguradoras y Fabricantes de Equipos Originales | +0.9% | América del Norte, Reino Unido, Italia, con pilotos en Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Despliegues Globales de 5G que Habilitan Servicios V2X de Alto Ancho de Banda

Desde 2024, la función de enlace lateral de la versión 16 del 3GPP ha permitido la mensajería directa entre vehículos con una latencia extremadamente baja. Para finales de 2025, China, con un número significativo de estaciones base 5G activas, liderará la iniciativa, con muchas estaciones que facilitan funciones de borde de carretera C-V2X [1]"Estadísticas de Estaciones Base 5G 2025," Ministerio de Industria y Tecnología de la Información, miit.gov.cn . Con el objetivo de mejorar la seguridad de los peatones, Corea del Sur asignó una financiación sustancial en 2025 para modernizar numerosas intersecciones con tecnología V2X de baja latencia. Mientras tanto, en los EE. UU., la Administración Federal de Carreteras subrayó su compromiso de digitalizar los corredores de carga añadiendo varias unidades de borde de carretera a lo largo de una importante autopista interestatal en 2025 [2]"Proyectos de Despliegue de Innovación Acelerada," Administración Federal de Carreteras, fhwa.dot.gov . Gracias a estos avances, los vehículos ahora pueden beneficiarse de actualizaciones de firmware inalámbricas, cartografía de alta definición y alertas de peligro oportunas.

Mandatos Regulatorios para eCall y Telemática de Seguridad

El Reglamento Delegado 2024/1180 de la Comisión Europea, en vigor desde enero de 2025, obliga a todos los vehículos ligeros nuevos a migrar del eCall de conmutación de circuitos a las redes IMS de conmutación de paquetes, forzando la sustitución de módems 2G y 3G por conjuntos de chips 4G o 5G [3]"Reglamento Delegado 2024/1180," Comisión Europea, ec.europa.eu . La Enmienda 3 de la norma AIS-140 de India amplía los requisitos de seguimiento en tiempo real y botón de pánico a los turismos para abril de 2026, profundizando la demanda de cumplimiento normativo. La actualización ERA-GLONASS de Rusia añadió posicionamiento LTE en 2024, consolidando aún más el piso regulatorio. Estas normas garantizan una conectividad de referencia, pero también elevan los costos de ingeniería, ya que el Reglamento 155 de UNECE WP.29 exige un sistema de gestión de ciberseguridad certificado antes de la homologación de tipo. Los fabricantes de equipos originales más pequeños deben ahora asociarse con proveedores de primer nivel que ya posean la certificación ISO/SAE 21434 para seguir siendo competitivos.

Financiación de Infraestructura Inteligente en los Estados Unidos, la Unión Europea y China

En los últimos años, los Estados Unidos, en el marco de su Ley de Inversión en Infraestructura y Empleo, asignaron fondos significativos para corredores inteligentes, aprobando múltiples pilotos C-V2X en estados clave como Míchigan, Ohio y Texas. La Unión Europea, a través de su Mecanismo Conectar Europa, comprometió recursos financieros sustanciales para proyectos de transporte digital, facilitando los servicios transfronterizos de C-Roads. La Comisión Nacional de Desarrollo y Reforma de China, reconociendo el transporte inteligente como piedra angular de su iniciativa de «Nueva Infraestructura», está canalizando una cantidad considerable de inversión en V2X durante un período plurianual. Estas inversiones públicas están resolviendo el dilema del huevo y la gallina para los equipos de borde de carretera, acelerando tanto el despliegue de servicios como la adopción por parte de los usuarios.

Demanda del Consumidor de Entretenimiento a Bordo y Conectividad

Los compradores de automóviles ahora exigen una duplicación perfecta del teléfono inteligente, transmisión ininterrumpida y actualizaciones continuas de funciones. En los últimos años, la división HARMAN de Samsung ha aumentado significativamente los envíos de unidades de cabina digital con módems 5G integrados, destacando la creciente preferencia de los fabricantes de equipos originales por soluciones unificadas de entretenimiento a bordo y conectividad. Tesla ha entregado de manera consistente múltiples actualizaciones de software integrales anualmente, reforzando la noción de que los automóviles deben evolucionar de manera similar a los teléfonos inteligentes. A pesar de la amenaza inminente de la fatiga por suscripciones, los fabricantes de equipos originales la contrarrestan agrupando planes de datos con pagos de arrendamiento o primas de seguros, garantizando un compromiso sostenido del usuario y aprovechando los flujos de ingresos posteriores a la venta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de Ciberseguridad y Privacidad de Datos | -1.4% | Global, agudo en Europa (GDPR) y California (CCPA) | Corto plazo (≤ 2 años) |

| Altos Costos de Datos Móviles y Conflictos de Ingresos entre Fabricantes de Equipos Originales y Operadores de Redes Móviles | -1.1% | América del Norte, Europa, mercados selectos de Asia Pacífico | Mediano plazo (2-4 años) |

| Escasez de Semiconductores para Módems | -0.8% | Global, suministro concentrado en Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Incertidumbre del Espectro DSRC frente a C-V2X | -0.6% | Estados Unidos (resuelto en 2024), Japón (debate en curso) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad y Privacidad de Datos

En tiempos recientes, la Agencia de la Unión Europea para la Ciberseguridad reportó varios exploits dirigidos a las puertas de enlace de vehículos conectados. Estos incluyeron ataques de desbloqueo remoto e inmovilizador que afectaron a múltiples modelos de vehículos. Si bien la norma ISO/SAE 21434 proporciona un marco para los procesos, una auditoría de TÜV SÜD reveló que una parte significativa de los proveedores de segundo nivel no cumplía plenamente con la normativa, poniendo de relieve posibles vulnerabilidades. El Reglamento General de Protección de Datos (GDPR) impone multas sustanciales, actuando como elemento disuasorio contra la monetización agresiva de datos. Mientras tanto, la Ley de Privacidad del Consumidor de California faculta a los conductores para solicitar la eliminación de sus registros de viaje, añadiendo complejidad a los modelos de seguros basados en el uso. En respuesta, los Fabricantes de Equipos Originales (OEM) están implementando módulos de raíz de confianza por hardware y cifrado de extremo a extremo. Sin embargo, el peso del cumplimiento normativo está retrasando el lanzamiento de nuevas funciones y redirigiendo los presupuestos de I+D hacia medidas de ingeniería defensiva.

Altos Costos de Datos Móviles y Conflictos de Ingresos entre Fabricantes de Equipos Originales y Operadores de Redes Móviles

Los automóviles conectados, que dependen de mapas, diagnósticos y transmisión de contenido, consumen una cantidad significativa de datos mensualmente. Sin embargo, en numerosos mercados, los precios mayoristas de datos 5G siguen siendo relativamente altos. Mientras que los fabricantes de equipos originales tienden a incluir la conectividad en el precio del vehículo, los operadores de telefonía móvil apuestan por contratos directos con los conductores. Su argumento: los fabricantes de equipos originales carecen de la infraestructura esencial de itinerancia y facturación. En 2024, las disputas sobre los términos de los planes de datos provocaron una prolongada paralización de FordPass Connect en Europa, mientras se desarrollaban las negociaciones con Vodafone. De cara al futuro, la próxima consulta de la Comisión Europea sobre el acceso equitativo a los datos dentro del vehículo podría obligar a los fabricantes de equipos originales a permitir que los consumidores elijan sus operadores. Este posible cambio no solo complica la integración, sino que también podría frenar la adopción de servicios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tecnología: La Transición a 5G Remodela la Economía de los Módems

El segmento 4G/LTE mantuvo el 43,47% del tamaño del mercado de vehículos conectados en 2025, beneficiándose de los precios maduros de los componentes y la cobertura de red global. Sin embargo, las unidades 5G/C-V2X están escalando rápidamente con una CAGR del 11,69% hasta 2031, ya que los fabricantes de equipos originales buscan mejoras de latencia vitales para la conducción autónoma y la asistencia avanzada al conductor. El Snapdragon X85 de Qualcomm, anunciado en 2025, integra radios de enlace lateral y de onda milimétrica en un nodo de 4 nanómetros, reduciendo el consumo de energía en una cantidad mínima y disminuyendo la lista de materiales en USD 35 en comparación con diseños discretos anteriores. Los dispositivos heredados 3G y 2G están siendo retirados, en consonancia con los calendarios de cierre de los EE. UU. y la UE que hacen insostenible su operación continuada.

Los turismos premium adoptan 5G el doble de veces que los vehículos comerciales ligeros, pero los operadores de carga aún prefieren conjuntos de chips 4G robustos combinados con dispositivos de registro electrónico. El mandato de China para LTE-V2X en vehículos de nueva energía mantiene altos los volúmenes de 4G, mientras que Europa apuesta directamente por 5G NR-V2X. El silicio de doble modo que admite el enlace lateral de la versión 14 y el posicionamiento de la versión 17 ahora añade solo USD 15, frente a USD 50 en 2023, lo que ayuda a las plataformas globales a estandarizarse entre regiones. A medida que se construyen economías de escala, el mercado de vehículos conectados espera que los módems 5G superen la participación de 4G antes de 2028, remodelando las cadenas de suministro y las hojas de ruta de semiconductores.

Por Aplicación: Las Actualizaciones Inalámbricas Capturan la Monetización del Software

Los servicios de seguridad y protección representaron el 38,13% del tamaño del mercado de vehículos conectados en 2025, ya que los mandatos regulatorios de eCall consolidaron la demanda de referencia. Las actualizaciones inalámbricas registran el crecimiento más rápido con una CAGR del 11,77%, reflejando el avance hacia vehículos definidos por software capaces de recibir paquetes de firmware de varios gigabytes. Solo la flota de Tesla cargó más de 4 petabytes de datos de sensores en 2025, habilitando el entrenamiento en la nube y lanzamientos rápidos de funciones. La asistencia al conductor se fusiona con los flujos V2X, ya que el Asistente de Autopista de BMW ahora incorpora datos de zonas de obras en tiempo real transmitidos desde unidades de borde de carretera en perfiles de velocidad adaptativa.

Las funciones de entretenimiento a bordo y de interfaz humano-máquina se están convirtiendo en productos básicos bajo el dominio de Apple CarPlay y Android Auto, comprimiendo la diferenciación de los fabricantes de equipos originales. Las aplicaciones de movilidad y gestión de flotas se consolidan en torno a proveedores de escala que optimizan el enrutamiento, el cumplimiento normativo y el mantenimiento de millones de vehículos comerciales. Mientras tanto, la telemática y los diagnósticos pasan de los dongles de posventa a las puertas de enlace instaladas de fábrica que transmiten datos de salud a análisis en la nube, reduciendo las visitas de servicio no programadas. Los silos de aplicaciones tradicionales se difuminan a medida que una sola actualización puede abordar la seguridad, la conducibilidad y el entretenimiento en una sola carga útil, subrayando la creciente importancia de los canales de software unificados.

Por Conectividad: Los Sistemas Embebidos Ganan Terreno por los Imperativos de Ciberseguridad

Los diseños de unidad central integrada representaron el 45,52% del tamaño del mercado de vehículos conectados en 2025, porque fusionan el entretenimiento a bordo y la telemática para ahorrar componentes. Sin embargo, las puertas de enlace embebidas independientes están aumentando a una CAGR del 11,79%, ya que las evaluaciones de riesgo de la norma ISO/SAE 21434 favorecen la separación física entre los buses críticos para la seguridad y las redes públicas. El módulo 5G Hybrid V2X de Continental aloja su módem en un recinto reforzado con un cortafuegos por hardware, limitando el movimiento lateral si un atacante vulnera la pila celular.

Las arquitecturas con conexión por dispositivo que dependen de los puntos de acceso del teléfono inteligente están disminuyendo, ya que las conexiones intermitentes retrasan las campañas de distribución de firmware. Los programas instalados por el fabricante de equipos originales aprovechan el hardware embebido para negociar contratos de datos mayoristas a largo plazo, reduciendo el costo del ancho de banda y consolidando las relaciones directas con el consumidor. Los patrones regionales divergen; América del Norte y Europa adoptan sistemas embebidos para cumplir con estrictas normas de privacidad, mientras que las marcas chinas de gran volumen sensibles al costo aún prefieren unidades integradas que reducen el número de antenas. Los dongles con conexión por dispositivo de posventa persisten en las flotas de vehículos pesados, pero se enfrentan a la obsolescencia a medida que los reguladores bloquean los dispositivos no certificados para escribir en las redes dentro del vehículo.

Por Conectividad del Vehículo: El V2G Desbloquea Ingresos por Servicios de Red Eléctrica

La comunicación vehículo a vehículo capturó el 48,81% de la participación del mercado de vehículos conectados en 2025, aprovechando el enlace lateral de la versión 14 para transmitir velocidad y rumbo diez veces por segundo dentro de un radio de 300 metros. Los operadores de servicios públicos ahora tienen en la mira el vehículo a red eléctrica, el segmento de mayor crecimiento con una CAGR del 11,84%, porque la carga bidireccional estabiliza las redes con alta penetración de energías renovables. La norma ISO 15118-20 habilita sesiones de carga con autenticación automática en las que el propietario de un Ford F-150 Lightning puede firmar automáticamente un contrato de respuesta a la demanda y ganar USD 800 al año devolviendo energía excedente a la red.

El uso de vehículo a infraestructura crece en los corredores inteligentes de China, donde más de 1.200 intersecciones transmiten mensajes de fase de señal y temporización, reduciendo los tiempos de desplazamiento. Los pilotos de vehículo a peatón en Japón envían alertas de colisión a los teléfonos inteligentes de ciclistas y escolares. En conjunto, estos modos requieren una interoperabilidad rigurosa para que un automóvil que cruza de Alemania a Francia pueda cambiar de ETSI ITS-G5 a 3GPP C-V2X sin pérdida de paquetes. La tendencia empuja a los fabricantes de equipos originales hacia una telemática modular capaz de intercambios de protocolo a nivel de firmware entregados de forma inalámbrica.

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Velocidad de Adopción

Los turismos representaron el 73,34% de la participación del mercado de vehículos conectados en 2025 y continúan creciendo a una CAGR del 11,72% impulsados por la demanda de entretenimiento a bordo de los consumidores y los mandatos regulatorios. Los vehículos comerciales ligeros registran un crecimiento similar, ya que los gigantes del comercio electrónico dependen de la telemática en tiempo real para reducir los costos de entrega y monitorear la salud de las baterías. Los camiones medianos y pesados integran conectividad para cumplir con las normas de dispositivos de registro electrónico, agilizar el mantenimiento preventivo y mejorar el cumplimiento de rutas.

Los trenes de potencia eléctricos intensifican las necesidades de datos porque la gestión de baterías depende de análisis continuos en la nube. La flota de reparto Rivian de Amazon reportó una caída significativa en el costo por paquete tras habilitar el enrutamiento dinámico, ilustrando cómo la conectividad rinde frutos en la logística. Las geografías divergen: el eCall de Europa cubre vehículos de menos de 3,5 toneladas, dejando a los vehículos pesados que adopten la telemática de forma voluntaria, mientras que China exige módulos celulares vinculados a Beidou para todos los vehículos comerciales nuevos. Los pilotos de lanzaderas autónomas en Singapur y Dubái ilustran aún más cómo una conectividad inquebrantable sustenta niveles más altos de automatización.

Por Mercado Final: La Integración por el Fabricante de Equipos Originales Marginaliza el Mercado de Posventa

Las soluciones instaladas por el fabricante de equipos originales representaron el 87,13% del tamaño del mercado de vehículos conectados en 2025 y se expandieron a una CAGR del 11,81%, ya que los fabricantes de automóviles buscan relaciones de por vida con los clientes impulsadas por servicios de datos. Las puertas de enlace de fábrica acceden a mensajes CAN propietarios y habilitan actualizaciones inalámbricas seguras, otorgando a los programas de los fabricantes de equipos originales como OnStar de General Motors un conjunto de funciones que los complementos de posventa no pueden igualar.

Los dispositivos de posventa aún sirven a flotas comerciales más antiguas que necesitan registros orientados al cumplimiento normativo y seguimiento básico. Sin embargo, los calendarios de cierre de operadores y el aumento de las normas de ciberseguridad amenazan estos modelos de complemento. La economía regional moldea la adopción; América del Norte y Europa se inclinan por el fabricante de equipos originales porque la legislación de privacidad de datos desalienta las puertas de enlace de terceros, mientras que los consumidores conscientes del costo en partes de América del Sur aún adaptan automóviles más antiguos. En general, el mercado de vehículos conectados se inclina decisivamente hacia el hardware embebido instalado de fábrica que el fabricante de automóviles controla de principio a fin.

Análisis Geográfico

Análisis Geográfico

Europa dominó con el 34,57% de la participación del mercado de vehículos conectados en 2025. Este auge fue impulsado por los plazos de migración del eCall a conmutación de paquetes y el despliegue de numerosas unidades de borde de carretera de C-Roads. Estas unidades transmiten alertas de peligro a través de Alemania, Austria y los Países Bajos. Alemania cuenta con la mayor densidad, con un número significativo de unidades activas a lo largo de sus corredores de Autobahn. En contraste, el Reino Unido enfrenta retrasos, lidiando con diferencias regulatorias posteriores al Brexit. Las naciones del sur de Europa están adoptando a un ritmo más lento, obstaculizadas por la resistencia de los consumidores a las tarifas de suscripción.

Asia Pacífico registra la CAGR más rápida del 11,75% hasta 2031, ya que China exige LTE-V2X en vehículos de nueva energía y canaliza inversiones en infraestructura V2X en Wuxi, Changsha y Chongqing. Las 1.200 unidades de borde de carretera de Wuxi redujeron los accidentes en intersecciones en 2025, demostrando los beneficios en materia de seguridad. Japón y Corea del Sur financian pilotos urbanos de V2X que modernizan cientos de intersecciones, mientras que la Enmienda 3 de la norma AIS-140 de India amplía el seguimiento en tiempo real a los turismos para 2026, añadiendo un impulsor de cumplimiento normativo.

Panorama Competitivo

A medida que las empresas de semiconductores, los integradores de primer nivel y los operadores convergen cada vez más, la competencia se intensifica. En un movimiento previsto para el futuro cercano, Qualcomm, en colaboración con BMW, está a punto de presentar su Snapdragon Ride Pilot. Esta innovación fusiona módems 5G con computación autónoma, ofreciendo capacidades de Nivel 3 llave en mano. Este audaz paso presiona a los rivales NXP e Infineon a elevar su juego de integración. Mientras tanto, el 5G Hybrid V2X de Continental consolida las funcionalidades de módem, GNSS y cortafuegos en un único módulo, agilizando el tiempo de comercialización del fabricante de equipos originales. Tesla, sin embargo, traza su propio camino, siendo propietaria de toda su pila de actualizaciones inalámbricas y reteniendo los datos. Esta estrategia no solo posiciona a Tesla para capitalizar la monetización del software, sino que también la distancia de posibles colaboraciones en el ecosistema.

Los fabricantes de chips chinos, liderados por HiSilicon de Huawei, aprovechan el Kirin 990A para competir en precio con sus rivales. Sin embargo, los estrictos controles de exportación obstaculizan su acceso a nodos avanzados, limitando las mejoras de rendimiento en vehículos de alta gama. Los gigantes de las redes móviles, como AT&T, que ahora atiende a un número significativo de automóviles conectados, están ampliando sus horizontes. Se están adentrando en el análisis, la predicción de fallos de baterías y la orquestación de actualizaciones de firmware, incursionando en territorio tradicionalmente dominado por la telemática de los fabricantes de equipos originales.

La certificación emerge como una estrategia de precios fundamental. Los proveedores expertos en obtener el cumplimiento de las normas ISO/SAE 21434 y UNECE WP.29 pueden exigir primas notables, gracias a su capacidad para acelerar los ciclos de homologación de los fabricantes de equipos originales. Las carteras de patentes también juegan un papel crucial: la cartera de Qualcomm cuenta con un número sustancial de patentes C-V2X concedidas, allanando el camino para ingresos de licencias consistentes que se extienden mucho más allá de las simples ventas de silicio.

Líderes de la Industria de Vehículos Conectados

Continental AG

Robert Bosch GmbH

Qualcomm Technologies Inc.

Harman International (Samsung)

Visteon Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Tata Motors presentó el Sierra con arquitectura lista para 5G y capacidad de actualización inalámbrica, mientras que Tesla comenzó a distribuir su software Full Self-Driving (Supervisado) a flotas globales.

- Junio de 2025: Oppo otorgó licencias de sus patentes celulares 5G a Volkswagen, y LG Innotek presentó un módulo automotriz 5G que incorpora respaldo satelital para cobertura en zonas rurales.

- Julio de 2024: HARMAN y CARIAD han ampliado significativamente la tienda de aplicaciones dentro del vehículo del Grupo Volkswagen, ofreciendo ahora una amplia selección de aplicaciones. Esta expansión tiene como objetivo proporcionar una experiencia más completa y enriquecida para los usuarios, atendiendo diversas necesidades como entretenimiento, navegación y gestión del vehículo. Al integrar una amplia gama de aplicaciones, la colaboración busca mejorar la comodidad, la conectividad y la satisfacción general de conductores y pasajeros.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de vehículos conectados como todos los vehículos de pasajeros y comerciales fabricados en fábrica que se comunican bidireccionalmente con redes externas a través de soluciones integradas, embebidas o con conexión por cable, que abarcan servicios de V2X, telemática, infoentretenimiento, diagnóstico, movilidad y actualizaciones over-the-air.

Exclusión del alcance: Los dongles puramente de posventa y los dispositivos de navegación independientes quedan fuera de la definición.

Descripción general de la segmentación

- Por Tipo de Tecnología

- 5G / C-V2X

- 4G / LTE

- 3G

- 2G

- Por Aplicación

- Asistencia al Conductor (ADAS)

- Seguridad y Protección

- Telemática y Diagnóstico

- Entretenimiento a Bordo e Interfaz Humano-Máquina

- Movilidad y Gestión de Flotas

- Actualizaciones Inalámbricas

- Por Conectividad

- Integrada

- Embebida

- Con Conexión por Dispositivo

- Por Conectividad del Vehículo

- Vehículo a Vehículo (V2V)

- Vehículo a Infraestructura (V2I)

- Vehículo a Peatón (V2P)

- Vehículo a Nube (V2C)

- Vehículo a Red Eléctrica (V2G)

- Por Tipo de Vehículo

- Turismos

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Por Mercado Final

- Instalado por el Fabricante de Equipos Originales

- Mercado de Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a fabricantes de automóviles, proveedores de módulos Tier-1, operadores de redes móviles y expertos en políticas en América del Norte, Europa y Asia-Pacífico. Las conversaciones validaron las tasas de incorporación de telemática asumidas, las progresiones de ASP específicas por región, los plazos regulatorios y los hitos de implementación de 5G-C-V2X, cerrando las brechas dejadas por los datos públicos.

Investigación documental

Comenzamos con conjuntos de datos relevantes de reguladores como la NHTSA, UNECE WP.29 y los registros de eCall de la UE, luego incorporamos estadísticas de los libros de producción de ACEA, las series de penetración 4G/5G de la ITU, los datos de parque vehicular de OICA y los rastreadores de implementación V2X de GSMA. Los informes anuales y los 10-K nos ayudaron a capturar lanzamientos de modelos, tasas de adopción de conectividad y precios de venta promedio, mientras que Dow Jones Factiva y D&B Hoovers proporcionaron inteligencia empresarial complementaria. Estas fuentes ilustran nuestra base; numerosas referencias adicionales abiertas y de pago respaldaron las verificaciones de hechos y las aclaraciones.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo comenzó con la producción de vehículos ligeros y pesados de 2024, la penetración de conectividad a nivel de país y los ASP ponderados; los resultados se verificaron mediante consolidaciones selectivas de abajo hacia arriba de los envíos de proveedores y verificaciones de canal de OEM muestreados. Las variables clave incluyen los plazos de instalación obligatoria de eCall, la densidad de estaciones base 5G, la combinación de ventas de VE (que se inclina hacia una mayor conectividad), los plazos de implementación de regulaciones de ciberseguridad y las trayectorias de costos promedio de los planes de datos. La regresión multivariante sobre esos factores proyecta la demanda hasta 2030, mientras que el análisis de escenarios se ajusta por escasez de chipsets o legislación retrasada. Cualquier déficit de abajo hacia arriba se cubre mediante factores de elasticidad calibrados y referenciados a partir de oleadas previas de telemática.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: análisis automatizados de anomalías, revisión por pares de analistas y aprobación final de nivel superior. Actualizamos cada doce meses, con actualizaciones intermedias activadas por eventos materiales como resoluciones de espectro, mega-recalls o variaciones superiores al 10% en los envíos trimestrales, garantizando que los compradores reciban nuestros últimos números verificados.

Por qué la línea base de vehículos conectados de Mordor genera confianza

Las estimaciones publicadas suelen variar porque las empresas eligen diferentes cestas de servicios, escalas de precios y cadencias de actualización. Nuestra rigurosa selección de alcance y el modelado a nivel de factores mantienen las estimaciones reproducibles y transparentes.

Los principales impulsores de las brechas suelen ser la inclusión de dongles de posventa, supuestos de ASP divergentes para módulos 5G o el tratamiento de flotas comerciales. Algunos editores extrapolan a partir de programas piloto sin validar la adopción, mientras que otros aplican precios globales uniformes. El modelo de Mordor, anclado en tasas de instalación verificadas y curvas de precios específicas por región, evita tales sesgos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 87,32 B (2025) | Mordor Intelligence | - |

| USD 98,39 B (2024) | Global Consultancy A | Incluye dispositivos de posventa y agrupa los ingresos por servicios de datos directamente en el valor del hardware |

| USD 14,49 B (2025) | Industry Journal B | Contabiliza únicamente las unidades de control de telemática embebidas, excluye las soluciones integradas y con conexión por cable |

En resumen, al fundamentar cada paso en métricas observables de producción, regulación y adopción tecnológica, Mordor Intelligence ofrece una línea base equilibrada y lista para la toma de decisiones que las partes interesadas pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de vehículos conectados en 2026?

El mercado de vehículos conectados está valorado en USD 86,13 mil millones en 2026 y se proyecta que se expanda a USD 149,56 mil millones para 2031, creciendo a una CAGR del 11,67% durante el período de previsión (2026-2031).

¿Qué región lidera la adopción de servicios de vehículo a infraestructura?

Europa lidera gracias a 1.200 unidades de borde de carretera de C-Roads y estrictos mandatos de eCall y ciberseguridad que fomentan la inversión continua en corredores V2X.

¿Qué tan rápido se está expandiendo Asia Pacífico en vehículos conectados?

Asia Pacífico registra la CAGR más rápida del 11,75% hasta 2031, impulsada por el mandato LTE-V2X de China y el gran gasto público en proyectos de transporte inteligente.

¿Por qué la telemática embebida crece más rápido que las unidades integradas?

Las normas de ciberseguridad ISO/SAE 21434 y UNECE WP.29 favorecen las puertas de enlace independientes que aíslan las redes críticas para la seguridad, empujando a los fabricantes de equipos originales hacia diseños embebidos que crecen a una CAGR del 11,79%.

¿Qué modelo de negocio domina los despliegues de vehículos conectados?

Los sistemas instalados por el fabricante de equipos originales representan el 87,13% de los despliegues de 2025, otorgando a los fabricantes de automóviles control de extremo a extremo sobre el hardware, el software y los servicios de datos posteriores a la venta.

¿Cómo mejora el 5G las capacidades de los vehículos conectados?

El 5G habilita la comunicación de enlace lateral con menos de 20 milisegundos y la transmisión de firmware de alto ancho de banda, respaldando la asistencia avanzada al conductor y los servicios de carga bidireccional que el 4G no puede sostener de manera confiable.

Última actualización de la página el: