Tamaño y Participación del Mercado de Regletas de Alimentación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Regletas de Alimentación por Mordor Intelligence

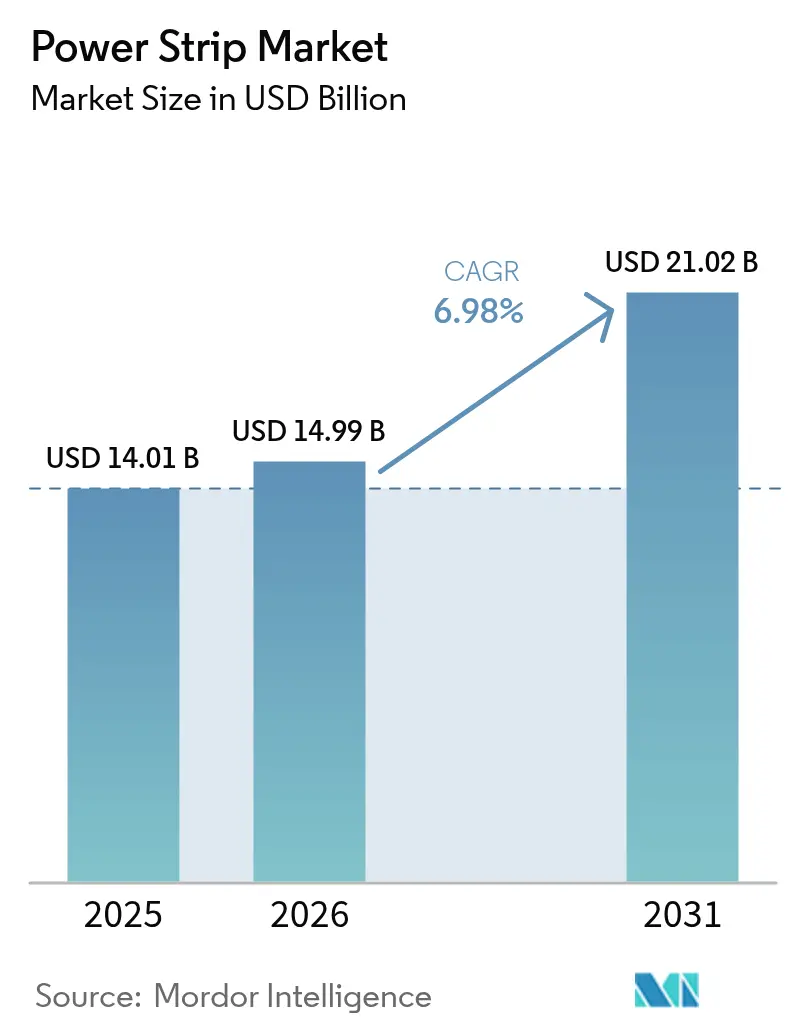

Se espera que el tamaño del mercado de regletas de alimentación crezca de USD 14,01 mil millones en 2025 a USD 14,99 mil millones en 2026 y se prevé que alcance USD 21,02 mil millones en 2031 a una CAGR del 6,98% durante 2026-2031. El crecimiento está impulsado por la convergencia de la electrificación de centros de datos, los mandatos de hogares inteligentes y los despliegues de IoT industrial que colectivamente incrementan los requisitos de densidad de tomas de corriente y elevan las expectativas de funcionalidad. Los operadores de salas de datos a hiperescala exigen unidades de distribución de energía (PDUs) inteligentes de montaje en rack con medición a nivel de toma de corriente, mientras que los compradores residenciales buscan modelos habilitados con WiFi que puedan desconectar cargas en espera automáticamente. La creciente automatización en las líneas de fabricación, combinada con los incentivos gubernamentales de eficiencia, está ampliando la base de clientes e impulsando al alza los precios de venta promedio. La competencia se mantiene moderada dado que los costos de certificación de seguridad frenan la expansión de nuevos participantes, aunque la rentabilidad está respaldada por precios premium para SKUs conformes y con características avanzadas.

Conclusiones Clave del Informe

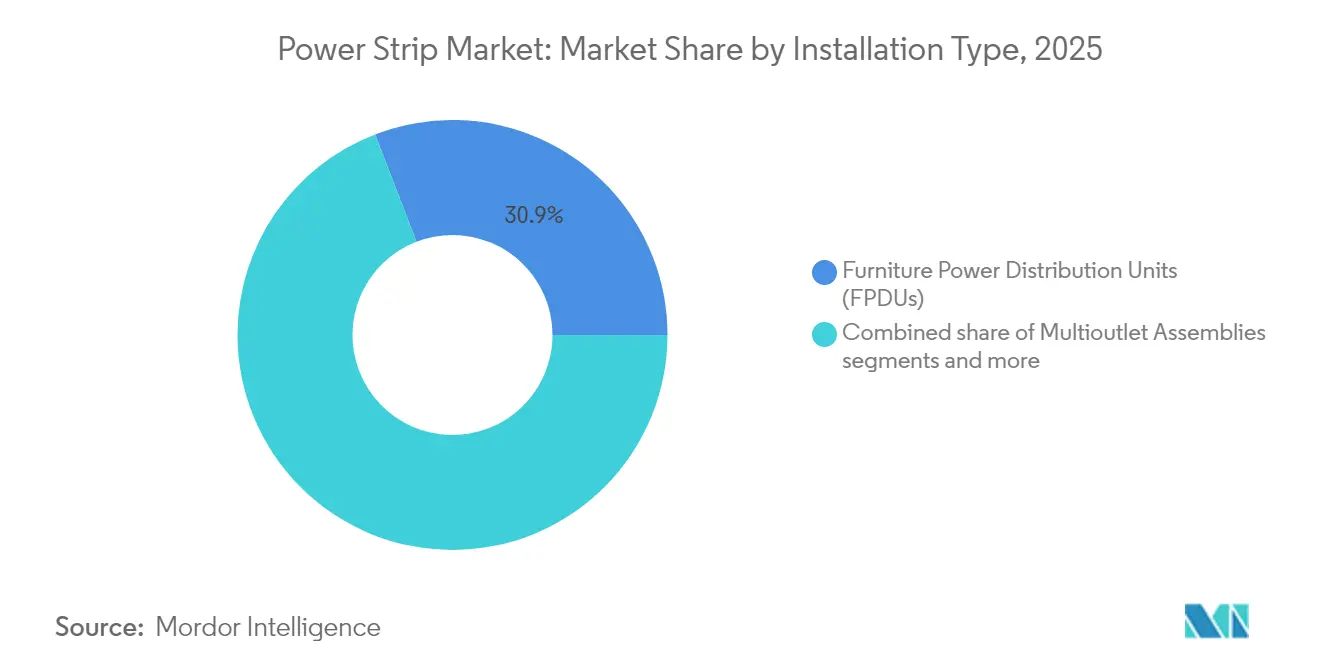

- Por tipo de instalación, las Unidades de Distribución de Energía para Mobiliario (FPDUs) lideraron con el 30,86% de la participación del mercado de regletas de alimentación en 2025; se proyecta que los modelos inteligentes WiFi/Bluetooth se expandan a una CAGR del 7,45% hasta 2031.

- Por característica de protección, las unidades con protección contra sobretensiones capturaron el 37,05% de la participación de ingresos del mercado de regletas de alimentación en 2025, mientras que las variantes de monitorización energética avanzan a una CAGR del 7,78% hasta 2031.

- Por aplicación, los productos de propósito general representaron el 50,42% del mercado de regletas de alimentación en 2025; las aplicaciones inteligentes registran la trayectoria más rápida con una CAGR del 7,96%.

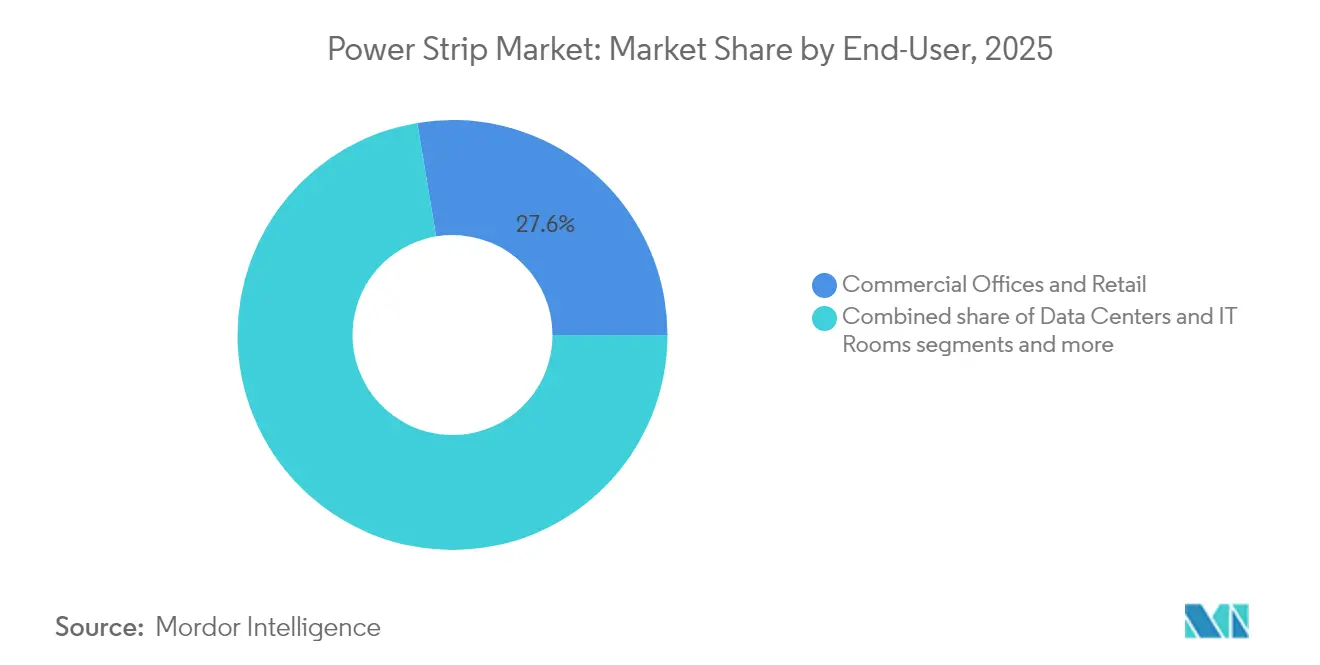

- Por usuario final, las oficinas comerciales y los espacios minoristas mantuvieron el 27,62% de la participación del mercado de regletas de alimentación en 2025, mientras que la categoría residencial está preparada para una CAGR del 7,46% hasta 2031.

- Por canal de distribución, los puntos de venta offline dominaron con el 66,85% de la participación de ingresos en 2025; las plataformas online exhiben una perspectiva de CAGR del 8,35% hasta 2031.

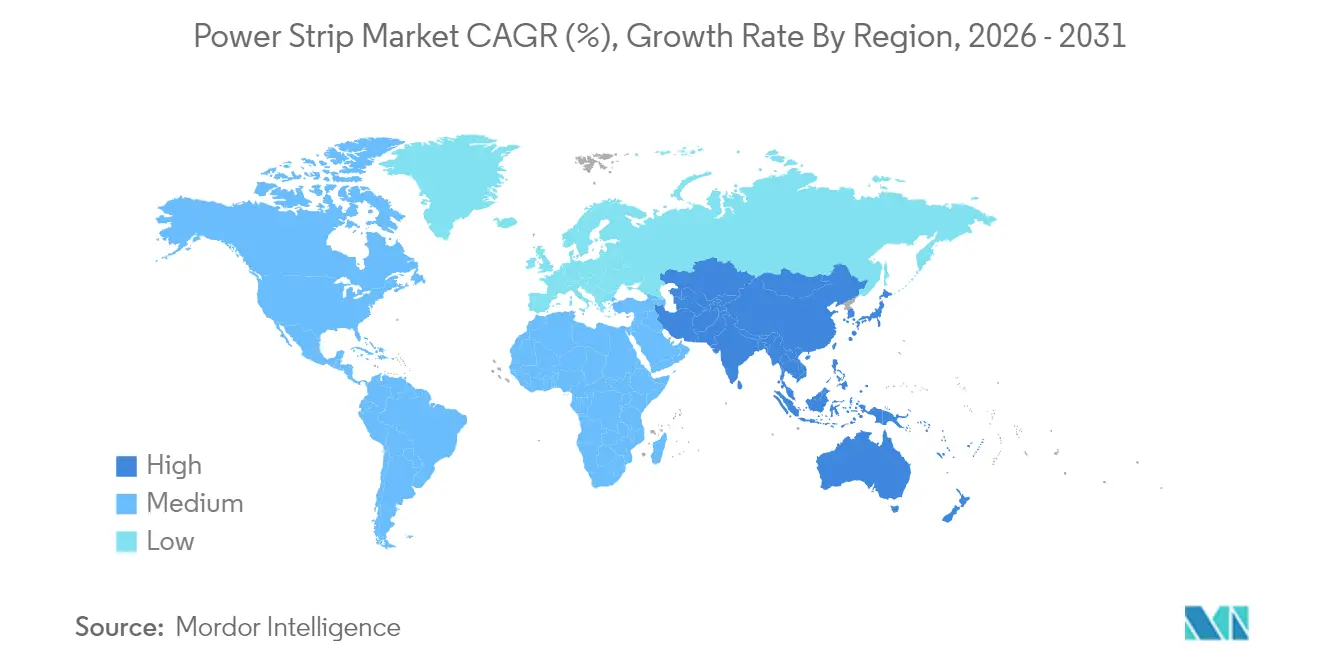

- Por geografía, Asia-Pacífico concentró el 45,05% de los ingresos en 2025 y está en camino de una CAGR del 7,55%, impulsada por la construcción de centros de datos y los despliegues de ciudades inteligentes.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Regletas de Alimentación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de dispositivos electrónicos en los hogares | +1.2% | Global – América del Norte y APAC como focos principales | Mediano plazo (2-4 años) |

| Demanda de gestión inteligente del consumo energético en el hogar | +1.0% | América del Norte y la UE lideran, APAC sigue | Mediano plazo (2-4 años) |

| Expansión de centros de datos e infraestructura de TI | +1.8% | Global – APAC y América del Norte como ejes fundamentales | Corto plazo (≤ 2 años) |

| Auge del trabajo remoto a nivel mundial | +0.9% | Global – mayor incidencia en economías desarrolladas | Corto plazo (≤ 2 años) |

| Subvenciones de servicios públicos y mandatos de códigos de construcción para APS | +0.7% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Adopción de PDUs en red impulsada por el IoT industrial | +0.8% | Núcleo en APAC, en expansión hacia MEA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Dispositivos Electrónicos en los Hogares

Los recuentos promedio de dispositivos conectados por hogar han superado los 25 en Estados Unidos, lo que tensiona las configuraciones tradicionales de tomas de corriente e intensifica la demanda de soluciones multitoma con protección integrada contra sobretensiones. Investigaciones del Estado de Nueva York muestran que las regletas de alimentación avanzadas inteligentes pueden ahorrar 106,1 kWh y USD 78,81 por hogar cada año al reducir las pérdidas en modo de espera[1]Autoridad de Investigación y Desarrollo de Energía del Estado de Nueva York, "Reducción del Consumo en Espera con Regletas de Alimentación Avanzadas de Nivel 2," nyserda.ny.gov. Las regletas habilitadas con WiFi que ofrecen a los residentes visibilidad en tiempo real sobre los patrones de consumo están, por tanto, ganando terreno, especialmente en mercados donde los códigos de energía desincentivan activamente el consumo fantasma. Los fabricantes están respondiendo con factores de forma más delgados y compatibilidad con asistentes de voz para alinearse con los ecosistemas de hogares inteligentes predominantes.

Demanda de Gestión Inteligente del Consumo Energético en el Hogar

Los programas de reembolso de las empresas de servicios públicos y los códigos de construcción revisados están convirtiendo las regletas inteligentes de mejoras opcionales en instalaciones de referencia. El Programa de Tecnología Emergente de California validó planos de comercialización que impulsaron la adopción generalizada de modelos de conmutación automática mediante la formación de minoristas y la alineación de incentivos. Europa sigue un arco similar, con normativas de la Comisión que limitan el consumo en espera de equipos en red a 0,5 vatios y aceleran la adopción de regletas capaces de aislamiento completo del circuito. A medida que el firmware incorpora ahora algoritmos de aprendizaje automático que pronostican ciclos de carga, los proveedores aprovechan oportunidades de ingresos recurrentes en torno a paneles de control en la nube y actualizaciones remotas de firmware.

Expansión de Centros de Datos e Infraestructura de TI

Los clústeres de inteligencia artificial están elevando las densidades de rack por encima de los 20 kW, lo que requiere PDUs con medición que combinen detección térmica, equilibrio de fases y tomas de corriente remotas seguras. Se prevé que la demanda mundial de energía de los centros de datos aumente un 50% para 2027, convirtiendo el crecimiento del mercado de regletas de alimentación en un imperativo estratégico para los proveedores alineados con clientes de hiperescala. La expansión de capacidad de USD 700 millones de Schneider Electric en Estados Unidos destina un gasto significativo a laboratorios de PDU de próxima generación calibrados para trenes de potencia de IA. Simultáneamente, la proliferación de la informática en el borde está impulsando pedidos de PDUs compactas adecuadas para micrositios con espacio reducido.

Auge del Trabajo Remoto a Nivel Mundial

Los modelos de trabajo híbrido están redistribuyendo las cargas eléctricas diurnas hacia los circuitos residenciales. Los hogares ahora requieren distribución de nivel profesional capaz de alimentar monitores duales, teléfonos VoIP y enrutadores de banda ancha, al tiempo que protegen contra perturbaciones de la red eléctrica. Las regletas inteligentes que integran módulos SAI de pequeño formato o baterías de respaldo de litio se venden con rapidez, impulsadas por el costo percibido del tiempo de inactividad en roles de trabajo autónomo y consultoría. Los empleadores que adoptan programas de subsidio para el trabajo en el hogar frecuentemente especifican dispositivos certificados según UL 1449 y marcos de ciberseguridad como IEC 62443 para mitigar exposiciones de responsabilidad.

Subvenciones de Servicios Públicos y Mandatos de Códigos de Construcción para APS

Los programas de reembolso de América del Norte reembolsan hasta el 100% de los costos incrementales para regletas de alimentación avanzadas de Nivel 2, acelerando la conversión del mercado. El Manual de Referencia Técnica de Nueva Jersey codifica algoritmos estandarizados de ahorro en kWh, simplificando los cálculos de retorno de inversión para los administradores de instalaciones[2]Junta de Servicios Públicos de Nueva Jersey, "Manual de Referencia Técnica Trienal 2023," nj.gov. En paralelo, las directivas europeas incentivan la integración de contadores inteligentes, lo que lleva a los constructores a preinstalar regletas de monitorización energética en los nuevos edificios de apartamentos.

Adopción de PDUs en Red Impulsada por el IoT Industrial

Las fábricas inteligentes equipadas con redes de sensores requieren una secuenciación de alimentación determinista durante los ciclos de mantenimiento. Las PDUs habilitadas con Ethernet que admiten protocolos SNMP y Modbus se están convirtiendo en la opción predeterminada en plantas automotrices y de semiconductores. Los fabricantes asiáticos de Japón, Corea del Sur y China lideran los despliegues, alentados por subvenciones gubernamentales que priorizan las modernizaciones de la Industria 4.0 para aumentar la productividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de cumplimiento de certificaciones de seguridad estrictas | -0.8% | Global – mayor carga en mercados desarrollados | Largo plazo (≥ 4 años) |

| Productos falsificados de bajo costo presionan los precios | -0.6% | APAC como epicentro, con desbordamiento de distribución global | Mediano plazo (2-4 años) |

| La adopción de PoE reduce la demanda de tomas de corriente | -0.4% | América del Norte y la UE como primeros adoptantes | Largo plazo (≥ 4 años) |

| Las directivas de residuos electrónicos aumentan la responsabilidad del productor | -0.5% | Liderazgo de la UE, en expansión a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento de Certificaciones de Seguridad Estrictas

Los fabricantes deben navegar por las normas UL 1363, UL 1449 y reglas específicas del sector como UL 60601-1 para el sector sanitario, cada una de las cuales requiere exhaustivas pruebas destructivas que pueden superar los USD 250.000 por variante. Los complementos de ciberseguridad emergentes exigen además pruebas de penetración y validaciones de arranque seguro, lo que alarga los ciclos de proyecto y los presupuestos de ingeniería. Los proveedores más pequeños, en consecuencia, se enfrentan a horizontes de recuperación de la inversión más largos y a menudo retroceden hacia posiciones de nicho o centradas en el precio, lo que permite a las multinacionales con equipos de cumplimiento ampliar sus ventajas competitivas.

Productos Falsificados de Bajo Costo Presionan los Precios

Los canales ilícitos introducen regletas no certificadas en los mercados en línea, donde predomina el comportamiento de compra basado en el precio. Los productos falsificados carecen de carcasas retardantes de llama o fusibles térmicos, lo que plantea riesgos de incendio que erosionan la confianza pública y obligan a las marcas legítimas a invertir fuertemente en campañas de concientización. La Asociación de la Industria de Semiconductores informa frecuentes recuperaciones de enchufes salvados de corrientes de residuos electrónicos, lo que aumenta los riesgos de descarga eléctrica y cortocircuito[3]Asociación de la Industria de Semiconductores, "Descripción General del Riesgo en la Cadena de Suministro de Electrónica Falsificada," semiconductors.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Instalación: Las FPDUs Lideran Mientras las Regletas Inteligentes Aceleran

Las FPDUs concentraron el 30,86% de los ingresos de 2025 impulsadas por las reformas de oficinas de planta abierta que especifican canaletas bajo el escritorio y cableado blando. Se proyecta que el tamaño del mercado de regletas de alimentación para los despliegues de FPDU se expanda a un ritmo anual del 6,62% a medida que el mobiliario orientado a la movilidad gana impulso. Las regletas inteligentes WiFi/Bluetooth, que representan solo el 14,72% de los volúmenes actuales, registran una CAGR del 7,45% a medida que los hogares digitalizan los clústeres de iluminación, seguridad y entretenimiento. Las tomas de corriente reubicables mantienen su relevancia en eventos y construcción, aunque su participación está a la baja ante la aplicación más estricta de las normas de seguridad en obra. Los productos de montaje en rack en salas de datos están pivotando hacia factores de forma de alta densidad con interruptores hidromagnéticos e identificadores de fase codificados por colores para agilizar la instalación. Los fabricantes agrupan cada vez más sensores de energía y medioambientales en línea, preparando el terreno para complementos de Software como Servicio orientados al mantenimiento predictivo.

Los diseños de cabeza plana de segunda generación responden a las limitaciones de carpintería en edificios de hostelería y educación, mientras que las variantes encastradas en la pared simplifican el cumplimiento de los códigos de construcción orientados a la estética. Las grandes empresas internacionales de mobiliario integran ahora tomas USB-C de carga por potencia en las estaciones de trabajo, incorporando la gestión de la energía en la fase de diseño y proporcionando un impulso incremental al mercado de regletas de alimentación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Característica de Protección: La Protección contra Sobretensiones Domina, la Monitorización Energética Emerge

Los modelos con protección contra sobretensiones mantuvieron el 37,05% de los ingresos en 2025, ya que la mitigación de sobretensiones transitorias sigue siendo una especificación innegociable en todas las geografías. Sin embargo, el tamaño del mercado de regletas de alimentación vinculado a los SKUs de monitorización energética superará en crecimiento al resto con una CAGR del 7,78% hasta 2031, a medida que las empresas de servicios públicos endurecen los marcos de respuesta a la demanda. Los modelos premium integran circuitos integrados de medición con precisión de ±1% y exponen APIs en la nube, lo que permite a los sistemas de gestión de edificios ajustar con precisión las cargas. La protección contra sobrecargas sigue siendo un requisito básico, aunque la diferenciación gira ahora en torno al restablecimiento algorítmico del interruptor que distingue la corriente de arranque de los fallos reales. Las series impermeables con clasificación IP aseguran participación en agricultura, construcción y procesamiento de alimentos, mientras que las carcasas retardantes de llama conformes con UL 94 V-0 incrementan el uso en hospitales.

Por Aplicación: El Propósito General Lidera, las Aplicaciones Inteligentes Aceleran

Las variantes de propósito general sirven a los enchufes heredados en residencias, centros comerciales e industria ligera, capturando el 50,42% de la participación en 2025. Esa porción se erosionará a medida que las categorías inteligentes extiendan la conectividad a todos los niveles. Se prevé que la participación del mercado de regletas de alimentación para aplicaciones inteligentes aumente junto con los objetivos de digitalización de edificios y la adopción de IoT en hostelería y educación. Las unidades de protección especial, antes limitadas a laboratorios, están cruzando hacia infraestructuras de seguridad pública de misión crítica debido al creciente escrutinio en materia de ciberseguridad. Mientras tanto, las líneas industriales de uso intensivo apuestan por clasificaciones de 600 V y carcasas con juntas de estanqueidad para afrontar la electrificación en los sectores de petróleo y gas y minería.

Por Usuario Final: Las Oficinas Comerciales Lideran, el Crecimiento Residencial Acelera

Las oficinas abiertas y las cadenas minoristas siguieron siendo los mayores compradores del mercado de regletas de alimentación con una participación del 27,62% en 2025, desplegando unidades de ojal para escritorio y cajas de suelo para alimentar portátiles y paneles de visualización. El auge residencial, impulsado por las normas de trabajo desde el hogar, registra una CAGR del 7,46% a medida que los consumidores preparan sus espacios habitables para el futuro con cargadores USB-C de carga por potencia y GaN. Los operadores de centros de datos exigen PDUs con medición y actualizaciones de firmware seguras, lo que empuja a los proveedores a certificar procesos conforme a ISO/IEC 27001. Los fabricantes cuentan ahora con clientes industriales que diseñan líneas robustas IP54 e IP65 para resistir lavados y disolventes. Las adquisiciones de equipamiento sanitario, reguladas por CMS, continúan exigiendo receptáculos de grado hospitalario con enchufes con bloqueo, lo que garantiza un ciclo de reposición recurrente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal Offline Domina, el Canal Online Acelera

Los mayoristas de material eléctrico y las grandes superficies de bricolaje movieron conjuntamente el 66,85% del volumen de unidades en 2025, un testimonio de la dependencia de los contratistas en la disponibilidad inmediata y el inventario local. El tamaño del mercado de regletas de alimentación que fluye a través del comercio electrónico se expandirá con mayor rapidez a una CAGR del 8,35%, a medida que la estandarización de los productos reduce las necesidades de venta consultiva. Los fabricantes están pilotando portales de venta directa al consumidor que ofrecen verificaciones de autenticidad serializadas para combatir la fuga al mercado gris. Algunos están incorporando extensiones de garantía basadas en suscripción para mantener los ingresos a lo largo de la vida útil del producto.

Análisis Geográfico

Asia-Pacífico retuvo el 45,05% de los ingresos mundiales en 2025, respaldado por nuevas granjas de servidores en Singapur, Malasia e India. Se prevé que el tamaño del mercado de regletas de alimentación de la región registre una CAGR del 7,55% hasta 2031, a medida que los mandatos estatales de eficiencia energética y los presupuestos de ciudades inteligentes cobran impulso. En China, los centros urbanos de segundo nivel están acelerando las reformas de apartamentos con tomas de corriente murales integradas que albergan regletas de alimentación basadas en Ethernet. Los planes de incentivos vinculados a la producción de India para la electrónica amplifican la demanda interna y favorecen la fabricación local certificada conforme a las directrices de BIS. Los gobiernos del Sudeste Asiático, mientras tanto, incluyen regletas con protección contra sobretensiones en las subvenciones de modernización escolar, aliviando los aranceles de importación para los productos conformes.

América del Norte sigue siendo un territorio considerable aunque maduro. Las expansiones de centros de datos a lo largo del "Data Alley" de Virginia y los campus con energía solar de Arizona sostienen la demanda de PDUs inteligentes de montaje en rack. Las tasas de penetración de los hogares inteligentes superan el 60% en las principales provincias de Canadá, impulsando los ciclos de actualización residencial. Los programas de reembolso de las empresas de servicios públicos para regletas de alimentación avanzadas de Nivel 2 sustentan una adopción doméstica sostenida.

Las perspectivas de Europa dependen de las directivas de ecodiseño y la electrificación de las cargas de calefacción; los códigos de construcción alemanes y franceses establecen ahora el número de tomas de corriente por metro cuadrado, impulsando indirectamente las instalaciones en el mercado de reposición. América del Sur y MEA representan oportunidades tácticas vinculadas a los despliegues de infraestructura y el crecimiento del turismo, aunque la volatilidad cambiaria a menudo distorsiona los plazos de los proyectos.

Panorama Competitivo

El mercado de regletas de alimentación alberga un oligopolio de nivel medio donde las cinco primeras marcas representan conjuntamente aproximadamente el 55% de las ventas mundiales, generando márgenes saludables aunque contestables. Las multinacionales como Eaton, Schneider Electric y Legrand aprovechan las arraigadas relaciones con distribuidores y las carteras de productos multisectoriales para defender su participación. Sus laboratorios de pruebas internos agilizan las certificaciones UL e IEC, comprimiendo el tiempo de comercialización de las PDUs preparadas para IA. La expansión de la huella estadounidense de Schneider Electric por USD 700 millones ejemplifica la profundidad de capital necesaria para mantener cadenas de suministro sensibles a la latencia al tiempo que se integra el endurecimiento de la ciberseguridad en el firmware[4]Schneider Electric, "Schneider Electric amplía su huella de fabricación en EE. UU.," se.com. Eaton despliega herramientas de configuración masiva para que los operadores de colocación puedan poner en marcha cientos de racks en pocos días.

Los nuevos competidores emergentes centran sus ofertas en la orquestación de cargas definida por software y el análisis predictivo. Muchos recurren a tiendas web de venta directa al consumidor para evitar los márgenes mayoristas, agrupando aplicaciones móviles y paneles de control en la nube bajo modelos freemium. Las solicitudes de patentes muestran que las empresas emergentes experimentan con módulos de protección contra sobretensiones de carburo de silicio (SiC) que reducen drásticamente los tiempos de respuesta de fijación. Mientras tanto, los proveedores especializados de regletas de grado sanitario forjan alianzas con proveedores de plataformas de llamadas de enfermería para integrar alertas preventivas en las habitaciones de los pacientes.

Se espera que la actividad de fusiones y adquisiciones se intensifique a medida que los actores establecidos cierran brechas de funcionalidades y amplían su alcance geográfico. Los conglomerados respaldados por capital privado tienen como objetivo a proveedores asiáticos de nicho hábiles en la fabricación de bajo costo pero que carecen de la capacidad de certificación para penetrar en los mercados occidentales. Los proveedores se enfrentan a apuestas cada vez mayores en la mitigación de falsificaciones; la serialización, la trazabilidad mediante cadena de bloques y el embalaje a prueba de manipulaciones se están pilotando para proteger el valor de la marca. La disciplina de precios se mantiene gracias al costo y la complejidad de las homologaciones UL, lo que confiere una barrera defensiva contra la comoditización incluso cuando los precios de las materias primas fluctúan.

Líderes de la Industria de Regletas de Alimentación

Belkin International, Inc.

Leviton Manufacturing Co., Inc.

Panasonic Corporation

Legrand SA

Hubbell Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Legrand reportó un aumento del 3,9% en los ingresos de 2024 con las actividades de centros de datos representando ahora el 20% de los ingresos, y estableció un objetivo de crecimiento del 6%-10% para 2025 respaldado por la innovación en edificios digitales.

- Abril de 2025: Sonepar desinvirtió Vallen Asia para centrarse en la distribución eléctrica principal, manteniendo ventas de EUR 33.300 millones en 2023 en 40 países.

- Marzo de 2025: Schneider Electric comprometió USD 700 millones para la expansión de la cadena de suministro y laboratorios en Estados Unidos con el fin de probar PDUs de centros de datos orientadas a IA, añadiendo 1.000 empleos en seis estados.

- Febrero de 2025: Vertiv presentó ventas netas del primer trimestre de 2025 de USD 2.036 mil millones, un salto del 24% impulsado por despliegues de infraestructura de hiperescala.

- Enero de 2025: Eaton citó el gasto en centros de datos y los estándares de electrificación como catalizadores del crecimiento de ventas de dos dígitos en su segmento eléctrico.

Alcance del Informe del Mercado Global de Regletas de Alimentación

Una regleta de alimentación es un bloque de tomas de corriente eléctricas que proporciona longitud de cable adicional y movilidad a las tomas de pared que de otro modo serían inamovibles y que generalmente se colocan en lugares poco accesibles y de difícil acceso. Las regletas de alimentación se fabrican e instalan como Unidades de Distribución de Energía para Mobiliario (FPDUs), Ensamblajes Multiconector y Tomas de Corriente Reubicables (RPTs). Las regletas de alimentación se utilizan en aplicaciones residenciales, comerciales e industriales.

| Unidades de Distribución de Energía para Mobiliario (FPDUs) |

| Ensamblajes Multiconector |

| Tomas de Corriente Reubicables (RPTs) |

| Regletas de Distribución de Energía de Montaje en Rack |

| Regletas de Alimentación de Cabeza Plana/Perfil Bajo |

| Regletas de Alimentación Empotradas/En Pared |

| Regletas de Alimentación Inteligentes WiFi/Bluetooth |

| Protección contra Sobretensiones |

| Protección contra Sobrecargas |

| Impermeables/A Prueba de Polvo (Clasificación IP) |

| Carcasa Resistente al Fuego |

| Monitorización y Medición Energética |

| Uso Común/Propósito General |

| Protección Especial |

| Regletas de Alimentación Inteligentes |

| Uso Industrial Intensivo |

| Instalaciones de Fabricación Industrial |

| Centros de Datos y Salas de TI |

| Oficinas Comerciales y Comercio Minorista |

| Instalaciones Sanitarias |

| Hostelería y Ocio |

| Educación e Instituciones Públicas |

| Residencial |

| Offline (Mayoristas Eléctricos y Comercio Minorista) |

| Online (Plataformas de Comercio Electrónico) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudí |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Instalación | Unidades de Distribución de Energía para Mobiliario (FPDUs) | ||

| Ensamblajes Multiconector | |||

| Tomas de Corriente Reubicables (RPTs) | |||

| Regletas de Distribución de Energía de Montaje en Rack | |||

| Regletas de Alimentación de Cabeza Plana/Perfil Bajo | |||

| Regletas de Alimentación Empotradas/En Pared | |||

| Regletas de Alimentación Inteligentes WiFi/Bluetooth | |||

| Por Característica de Protección | Protección contra Sobretensiones | ||

| Protección contra Sobrecargas | |||

| Impermeables/A Prueba de Polvo (Clasificación IP) | |||

| Carcasa Resistente al Fuego | |||

| Monitorización y Medición Energética | |||

| Por Aplicación | Uso Común/Propósito General | ||

| Protección Especial | |||

| Regletas de Alimentación Inteligentes | |||

| Uso Industrial Intensivo | |||

| Por Usuario Final | Instalaciones de Fabricación Industrial | ||

| Centros de Datos y Salas de TI | |||

| Oficinas Comerciales y Comercio Minorista | |||

| Instalaciones Sanitarias | |||

| Hostelería y Ocio | |||

| Educación e Instituciones Públicas | |||

| Residencial | |||

| Por Canal de Distribución | Offline (Mayoristas Eléctricos y Comercio Minorista) | ||

| Online (Plataformas de Comercio Electrónico) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudí | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de regletas de alimentación?

El mercado se sitúa en USD 14,99 mil millones en 2026 y se prevé que alcance USD 21,02 mil millones en 2031.

¿Qué tasa de crecimiento anual compuesta (CAGR) se proyecta para el mercado de regletas de alimentación?

Se proyecta que el mercado avance a una CAGR del 6,98% entre 2026 y 2031.

¿Qué región concentra la mayor participación del mercado de regletas de alimentación?

Asia-Pacífico lidera con el 45,05% de participación en ingresos en 2025 y continúa registrando el crecimiento más rápido.

¿Qué tipo de instalación domina actualmente la demanda global?

Las Unidades de Distribución de Energía para Mobiliario (FPDUs) lideran con el 30,86% de participación de mercado en 2025.

¿Qué característica de las regletas de alimentación está expandiéndose más rápidamente?

Las capacidades de monitorización y medición energética se están expandiendo a una CAGR del 7,78% entre 2026 y 2031, lo que refleja la creciente demanda de visibilidad del consumo.

¿Por qué las regletas de alimentación inteligentes están ganando terreno rápidamente en los hogares?

Las regletas inteligentes reducen las pérdidas en modo de espera, se integran con redes WiFi y califican para reembolsos de las empresas de servicios públicos, lo que las hace atractivas para los hogares conscientes del consumo energético.

Última actualización de la página el: