Tamaño y Participación del Mercado de Energía para Centros de Datos de Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

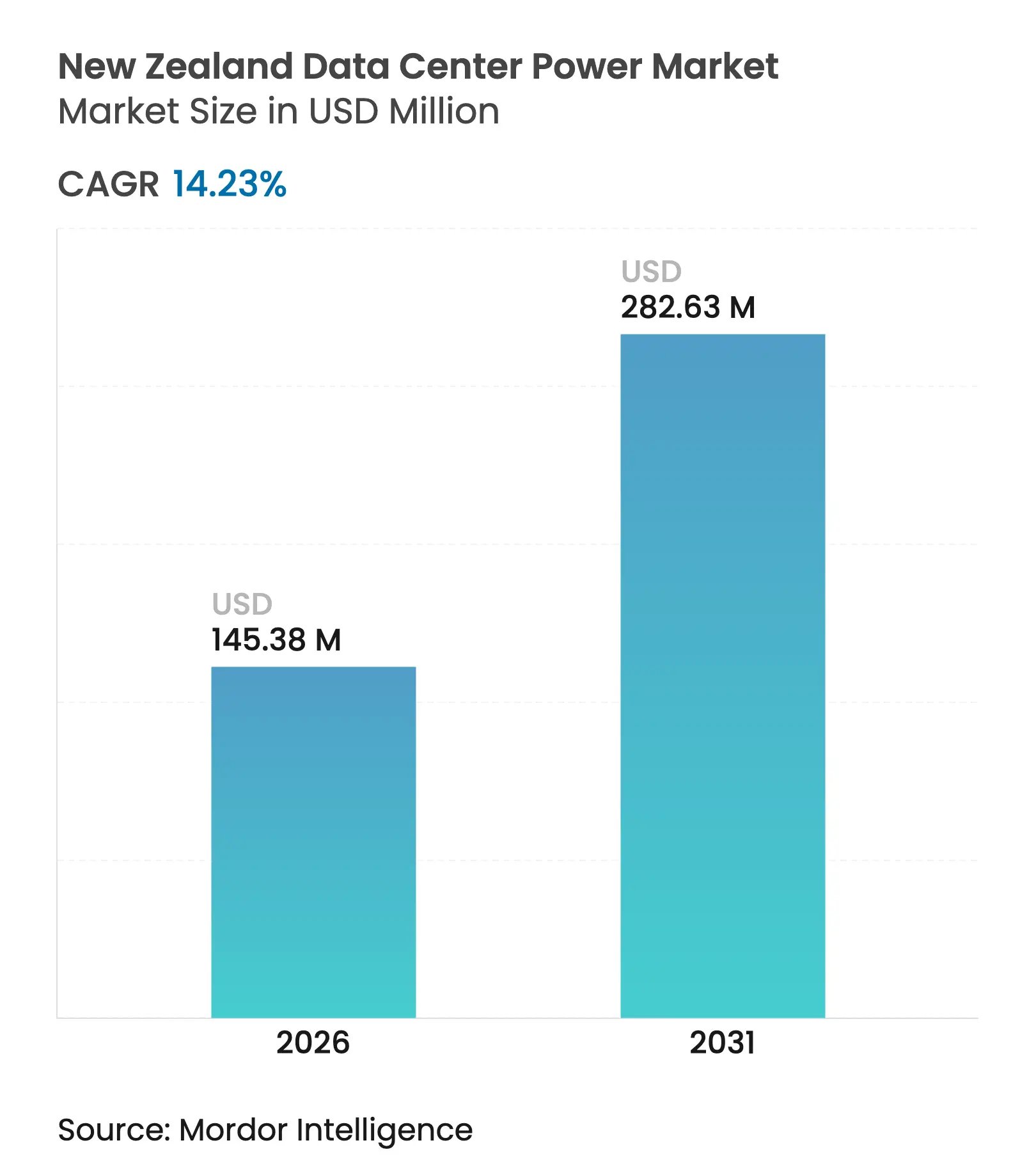

| Tamaño del Mercado (2026) | 145.38 Millones de dólares |

| Tamaño del Mercado (2031) | 282.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía para Centros de Datos de Nueva Zelanda por Mordor Intelligence

Se espera que el tamaño del mercado de energía para centros de datos de Nueva Zelanda crezca de USD 127,28 millones en 2025 a USD 145,38 millones en 2026 y se prevé que alcance USD 282,63 millones en 2031 a una CAGR del 14,23% durante 2026-2031. Los operadores están priorizando arquitecturas de UPS de alta eficiencia, unidades de distribución de energía inteligentes y almacenamiento en sitio para reducir los costos operativos y cumplir con estrictos objetivos de sostenibilidad. Los proyectos piloto de celdas de combustible de hidrógeno y los sistemas de baterías interactivos con la red también están pasando de la prueba de concepto a la implementación temprana, a medida que los proveedores buscan resiliencia en una nación propensa al riesgo sísmico. La diversificación geográfica más allá de Auckland ha comenzado, con sitios en la Isla Sur que aprovechan el aire más frío para la refrigeración gratuita y la abundante capacidad hidroeléctrica para reducir los índices de eficiencia en el uso de energía. La diferenciación competitiva está cambiando hacia métricas de carbono en lugar de solo el PUE, lo que impulsa a los proveedores a integrar el monitoreo de carbono en tiempo real y la correspondencia de energías renovables en las plataformas de energía.

Conclusiones Clave del Informe

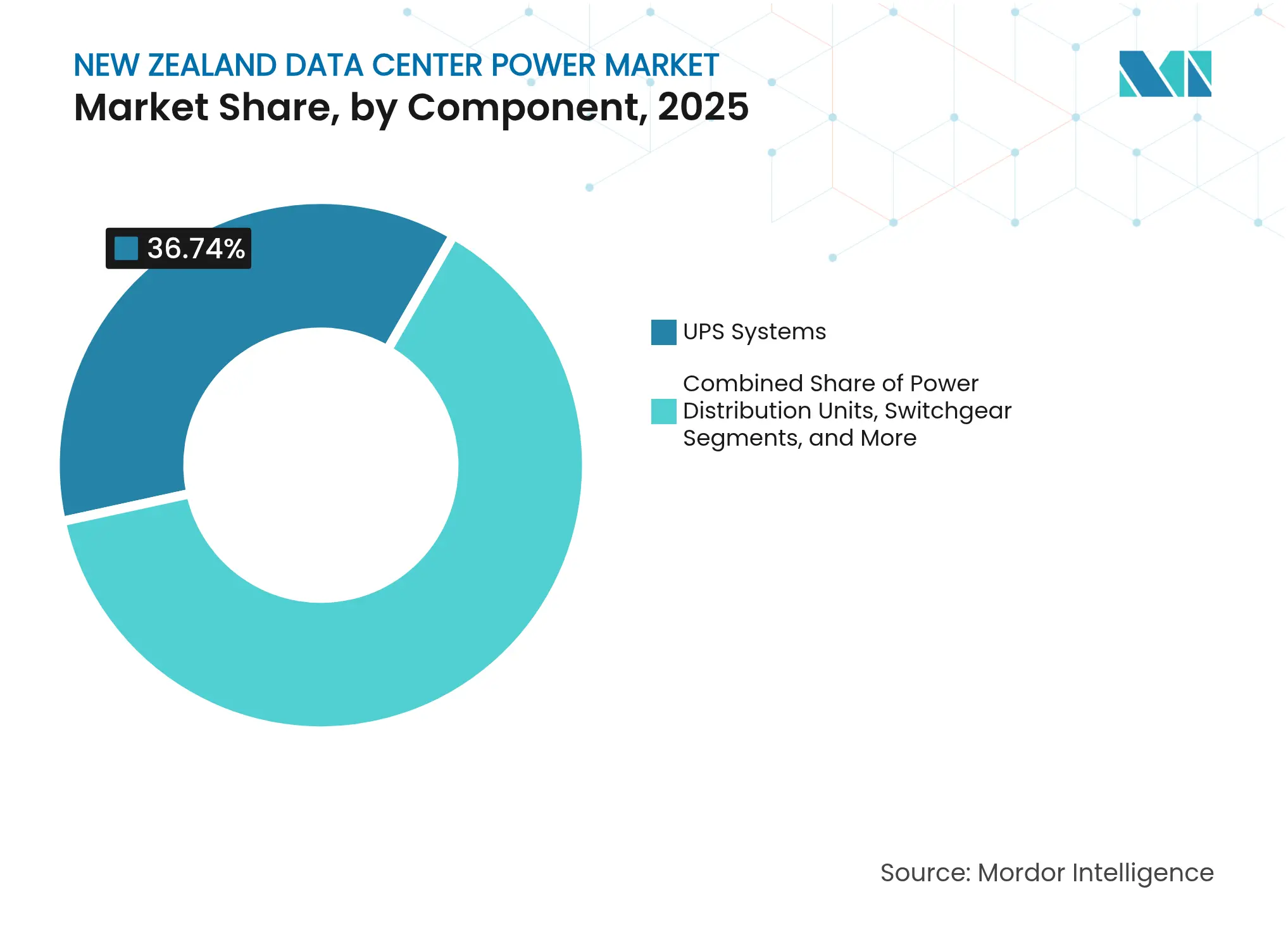

- Por componente, los sistemas UPS lideraron con el 36,74% de la participación del mercado de energía para centros de datos de Nueva Zelanda en 2025; las PDU están proyectadas para expandirse a una CAGR del 15,05% hasta 2031.

- Por tipo de centro de datos, los proveedores de colocación mantuvieron una participación de ingresos del 41,35% del mercado de energía para centros de datos de Nueva Zelanda en 2025, mientras que el segmento registra la CAGR más rápida del 15,9% hasta 2031.

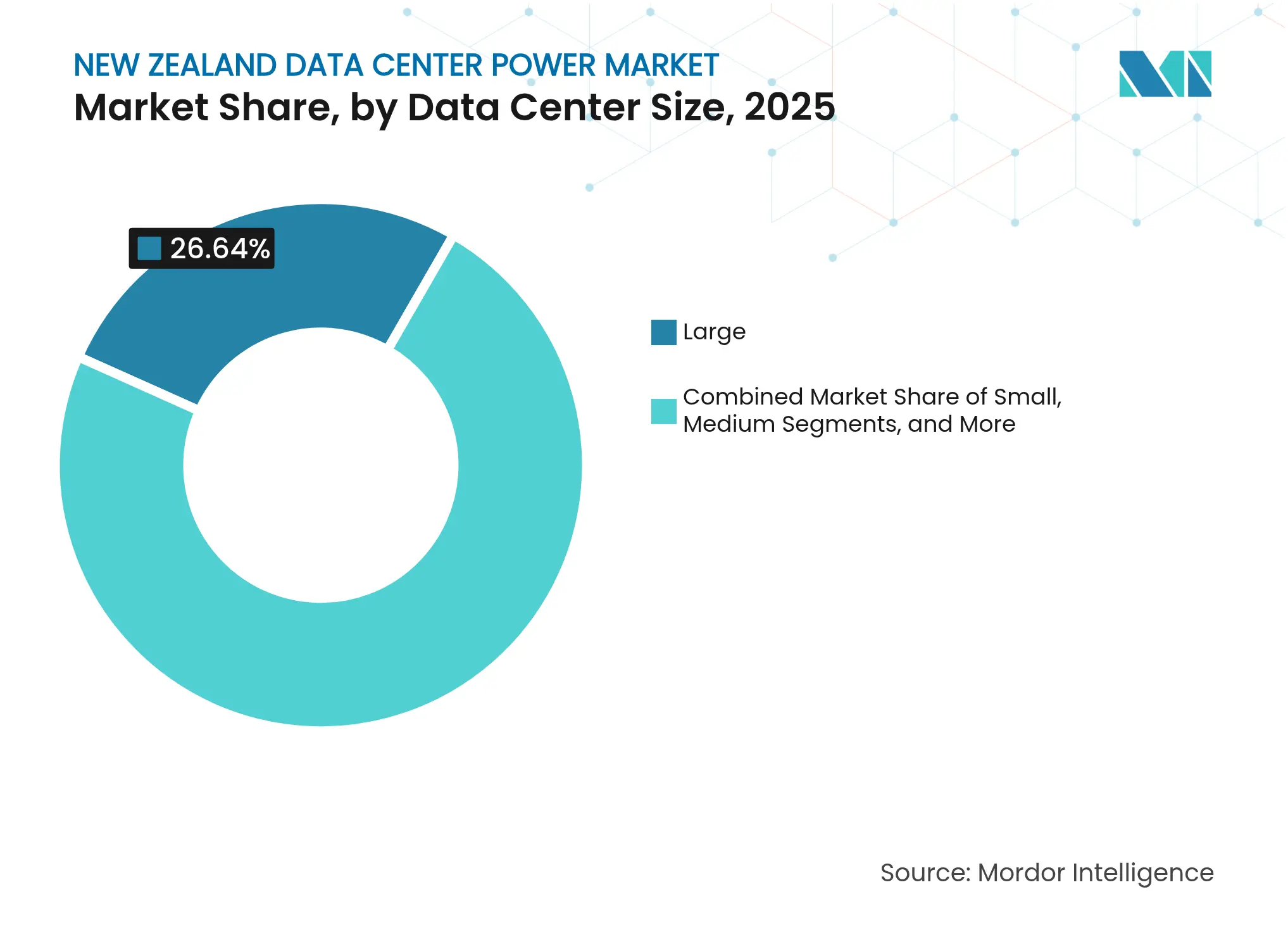

- Por tamaño, las instalaciones grandes representaron el 26,64% del tamaño del mercado de energía para centros de datos de Nueva Zelanda en 2025; se proyecta que las instalaciones masivas crecerán a una CAGR del 14,55% entre 2026-2031.

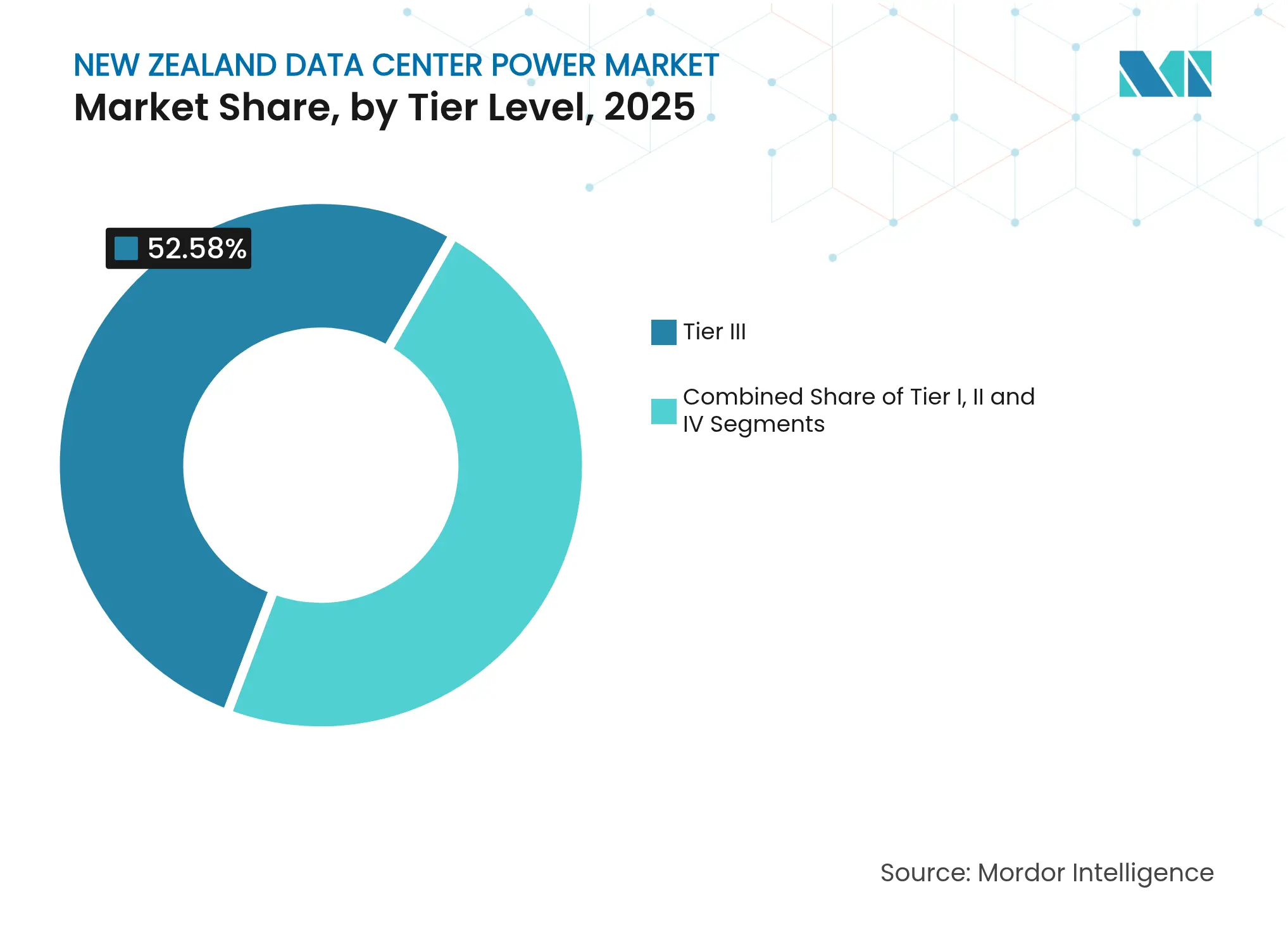

- Por nivel, las instalaciones de Nivel III representaron el 52,58% del tamaño del mercado de energía para centros de datos de Nueva Zelanda en 2025; el Nivel IV avanza a una CAGR del 16,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía para Centros de Datos de Nueva Zelanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de hiperescala y nube | +4.2% | Nacional; concentrado en Auckland | Mediano plazo (2-4 años) |

| Arquitecturas de energía de alta eficiencia | +3.1% | Nacional | Corto plazo (≤ 2 años) |

| Mandatos de energía renovable y neutralidad de carbono | +2.8% | Nacional | Largo plazo (≥ 4 años) |

| Expansión de cables submarinos para servicios perimetrales | +1.9% | Costas de Auckland y Wellington | Mediano plazo (2-4 años) |

| Incentivos por excedente de energía renovable en horas valle | +1.3% | Énfasis en la Isla Sur | Mediano plazo (2-4 años) |

| Clima marino fresco para refrigeración de aire libre | +0.7% | Costas de la Isla Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de centros de datos de hiperescala y en la nube

AWS pondrá en línea una región de USD 4.240 millones en Auckland en 2025, y la primera región Azure de Microsoft entró en funcionamiento en 2024, cada una requiriendo entre 20 y 40 MW por campus, el doble de la carga empresarial típica. Por lo tanto, se proyecta que la energía instalada en centros de datos de Auckland se duplicará hasta casi 100 MW en 2027, lo que obliga a Transpower a acelerar los programas de refuerzo de la red.[1]Transpower New Zealand Limited, "Informe de Planificación de Transmisión 2023," static.transpower.co.nz Los operadores de hiperescala están pilotando la distribución de corriente continua de alta tensión que ofrece ganancias de eficiencia del 10-15% sobre la corriente alterna, lo que refleja un giro más amplio hacia un ahorro energético profundo.

Creciente necesidad de reducir los gastos operativos mediante arquitecturas de energía de alta eficiencia

Las plataformas UPS de próxima generación ahora superan el 99% de eficiencia, reduciendo varios megavatios-hora de pérdidas anuales en comparación con las unidades heredadas del 94-96%. El UPS de media tensión PCS100 de ABB combina esa eficiencia con modularidad de hasta 6 MVA, lo que permite a los operadores escalar la capacidad según la densidad de bastidores.[2]ABB Ltd., "Protección de Energía Completa a Media Tensión," library.e.abb.com Los análisis de energía impulsados por IA integrados en SmartAisle 3 de Vertiv permiten el mantenimiento predictivo que puede reducir el tiempo de inactividad no programado y disminuir los gastos de energía.

Mandatos gubernamentales de energía renovable y neutralidad de carbono

La generación de electricidad ya es un 87% renovable y la hoja de ruta política apunta al 96-98% para 2050. Los operadores de centros de datos responden contratando electricidad certificada de cero carbono, como el acuerdo de suministro de Microsoft con Ecotricity para sus tres instalaciones. Las iniciativas respaldadas por el Estado, como el Proyecto Batería de Nueva Zelanda, tienen como objetivo amortiguar la energía eólica e hidroeléctrica intermitente, reforzando la calidad de la energía para las cargas de misión crítica.

Expansión de la conectividad por cable submarino que habilita servicios perimetrales

Siete cables en servicio y tres más planificados para 2027 están reduciendo la latencia hacia los Estados Unidos, Australia y las Islas del Pacífico. La próxima ruta Hawaiki Nui está impulsando la construcción de nodos perimetrales cerca de las estaciones de aterrizaje, cada uno de los cuales demanda bloques de energía compactos pero altamente confiables. Los conjuntos prefabricados y en contenedores de UPS y baterías están ganando terreno porque pueden instalarse en semanas en lugar de meses.[3]

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de capital y mantenimiento | -2.1% | Nacional | Corto plazo (≤ 2 años) |

| Limitaciones de capacidad de la red y volatilidad de precios | -1.8% | Clúster urbano de Auckland | Mediano plazo (2-4 años) |

| Primas de diseño sísmico | -1.2% | Nacional; más elevadas en Wellington | Largo plazo (≥ 4 años) |

| Plazos de entrega limitados de fabricación local | -0.9% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de instalación y mantenimiento de sistemas de energía avanzados

Las instalaciones eléctricas de Nivel IV son entre un 25% y un 30% más costosas que las de Nivel III, lo que supone un desafío para el retorno de la inversión de los operadores más pequeños. El grupo de talento local para el mantenimiento de UPS de media tensión y STATCOMs es reducido, por lo que los proveedores deben importar experiencia o firmar contratos de servicio premium, lo que aumenta el costo durante la vida útil. Los modelos de energía como servicio que trasladan el gasto de capital al gasto operativo están en fase de prueba, aunque la adopción comercial sigue siendo incipiente.

Restricciones de capacidad de la red y precios volátiles de la electricidad

Transpower proyecta un aumento significativo en el consumo nacional para 2050, con los centros de datos identificados como uno de los principales impulsores del crecimiento. La concentración del crecimiento en Auckland obliga a las nuevas construcciones a cofinanciar las actualizaciones de subestaciones, mientras que la dependencia de generadores de pico a carbón durante los picos de invierno añade incertidumbre tanto en costos como en emisiones. transpower.co.nz. La generación híbrida en sitio combinada con almacenamiento en baterías está ganando terreno, aunque la viabilidad económica depende de la escala y la ubicación de la instalación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El liderazgo de los UPS sustenta la resiliencia de la energía crítica

El mercado de energía para centros de datos de Nueva Zelanda registró que los sistemas UPS capturaron el 36,74% de la participación en 2025, lo que refleja su papel central en la capacidad de continuidad durante las perturbaciones de la red. Los diseños modulares permiten topologías N+1 o 2N sin sobreaprovisionamiento, una prioridad en zonas sísmicamente activas donde la continuidad del tiempo de funcionamiento es primordial. El PCS100 de ABB con eficiencia del 99% es popular entre los operadores de mega-sitios porque se integra en los cuadros de distribución de media tensión existentes sin reducción de capacidad, preservando el espacio en planta y reduciendo las cargas de refrigeración. Los operadores combinan estos bloques UPS con cadenas de iones de litio que proporcionan mayor densidad de energía y recarga más rápida que las VRLA heredadas, mejorando aún más la disponibilidad.

Las PDU son el componente de más rápido crecimiento, aumentando a una CAGR del 15,05% a medida que los modelos inteligentes ofrecen monitoreo granular por toma, alertas automatizadas de circuitos de derivación y actualizaciones remotas de firmware. Dicha visibilidad ayuda a los operadores a ajustar las cargas en tiempo real, impulsando un PUE más bajo y cumpliendo con los requisitos de informes de carbono. Los equipos de conmutación, los interruptores de transferencia y los paneles de energía remota también registran una demanda constante, mientras que los generadores de celdas de combustible comienzan a reemplazar al diésel en implementaciones piloto para respaldo libre de carbono. En conjunto, estas dinámicas mantienen al mercado de energía para centros de datos de Nueva Zelanda en un ciclo de actualización tecnológica que favorece las mejoras de eficiencia y resiliencia cada cinco a siete años.

Por Tipo de Centro de Datos: La capacidad de colocación se expande más rápidamente

Los proveedores de colocación mantuvieron una participación de ingresos del 41,35% del mercado de energía para centros de datos de Nueva Zelanda en 2025 y se están expandiendo a una CAGR del 15,9%, impulsados por la externalización empresarial y por las empresas de software como servicio que buscan energía verde certificada. El plan de CDC Data Centres de añadir 200 MW ejemplifica la escala de las futuras construcciones y subraya cómo los operadores aprovechan las credenciales renovables para ganar contratos de múltiples inquilinos.

Los hiperescaladores siguen de cerca, impulsados por las expansiones de AWS y Microsoft que priorizan diseños eléctricos tolerantes a fallos y respaldo libre de carbono. Las instalaciones empresariales y perimetrales siguen siendo más pequeñas en capacidad agregada, pero son vitales para las cargas de trabajo sensibles al cumplimiento normativo que requieren soberanía de datos y baja latencia. Las implementaciones perimetrales dependen de módulos de energía prefabricados que pueden enviarse a los sitios de aterrizaje de cables, ofreciendo bloques de menos de 100 kW con almacenamiento integrado de iones de litio. La diversa combinación de tipos de instalaciones garantiza que el mercado de energía para centros de datos de Nueva Zelanda siga siendo atractivo en toda la cadena de valor, desde los proveedores de equipos de conmutación de múltiples megavatios hasta los innovadores de nicho en PDU.

Por Tamaño de Centro de Datos: Los sitios grandes dominan, los sitios masivos se aceleran

Los centros de datos grandes (5-10 MW) representaron el 26,64% del tamaño del mercado de energía para centros de datos de Nueva Zelanda en 2025, logrando un equilibrio entre las economías de escala y las restricciones de la red urbana. Muchos sirven a inquilinos de colocación que exigen suites ampliables sin incurrir en el riesgo de sobreoferta. Las plantillas de diseño típicamente presentan distribución de media tensión en bus anular y cadenas de UPS modulares para alinear el gasto de capital con la utilización.

Los sitios masivos (>20 MW) son el grupo de más rápido crecimiento con una CAGR del 14,55% hasta 2031, impulsados por las hojas de ruta de la nube de hiperescala. Su cambio escalonado en la densidad de carga requiere un compromiso temprano con Transpower para reforzar los nodos de la red y puede incluir STATCOMs para la regulación de voltaje, tal como se implementó en la subestación de Ōtāhuhu en 2025. Las instalaciones medianas y pequeñas continúan atendiendo requisitos de nicho como el gobierno, la nube privada y el almacenamiento en caché perimetral minorista, garantizando una estructura de demanda de múltiples niveles que mantiene diversificado el mercado de energía para centros de datos de Nueva Zelanda.

Por Nivel: El Nivel III sigue siendo predominante mientras el Nivel IV gana terreno

Las instalaciones de Nivel III mantuvieron el 52,58% del tamaño del mercado de energía para centros de datos de Nueva Zelanda en 2025, ofreciendo mantenibilidad concurrente sin la prima de la tolerancia total a fallos. Las topologías eléctricas típicas despliegan UPS N+1 y múltiples alimentaciones de servicios públicos, una configuración considerada suficiente para la mayoría de los clientes de servicios financieros y SaaS.

El crecimiento del Nivel IV es el más fuerte con una CAGR del 16,1% porque los hiperescaladores y las cargas de trabajo críticas del sector público requieren cero tiempo de inactividad. Estos diseños incorporan redundancia UPS 2N+1, salas eléctricas segregadas y conexiones duales de servicios públicos de media tensión. El refuerzo sísmico añade entre un 15% y un 20% a los costos de instalación eléctrica, pero los operadores aceptan la prima para garantizar el tiempo de actividad en Wellington, propensa a terremotos. Las huellas de Nivel I y Nivel II continúan reduciéndose a medida que las salas empresariales heredadas migran hacia instalaciones de colocación alineadas con mayores expectativas de resiliencia.

Análisis Geográfico

Auckland alberga siete instalaciones con un total de 49 MW, consolidando el mercado de energía para centros de datos de Nueva Zelanda como la puerta de entrada digital del país. Los proyectos de cables subterráneos en curso de Vector tienen como objetivo reducir la incidencia de interrupciones, aunque el crecimiento de la carga de los centros de datos sigue superando las actualizaciones de distribución, lo que impulsa modelos de inversión conjunta en los que los operadores cofinancian subestaciones. La refrigeración depende cada vez más de sistemas evaporativos indirectos que aprovechan el clima marino templado de la ciudad para limitar el tiempo de funcionamiento del compresor.

Wellington representa un clúster emergente moldeado por las realidades sísmicas. El estudio de Líneas de Vida de Wellington cuantifica NZD 3.900 millones en gasto de capital en resiliencia que podría evitar NZD 6.000 millones en pérdidas posteriores a un terremoto, subrayando el argumento económico a favor de bandejas de cables flexibles, módulos de equipos de conmutación aislados y bastidores de baterías de conexión rápida. Transpower identifica la región como prioritaria para el refuerzo de la red, con instalaciones de STATCOM planificadas para estabilizar el voltaje ante el aumento de los picos de transporte eléctrico y centros de datos.

Los sitios de la Isla Sur en Christchurch e Invercargill aprovechan temperaturas ambientales más frescas y la proximidad a represas hidroeléctricas, lo que permite la refrigeración de aire libre durante 11-12 meses al año. DLA Piper señala que estos factores podrían desencadenar una oleada de construcciones sostenibles una vez que cables submarinos adicionales lleguen en 2026, ampliando efectivamente el mercado de energía para centros de datos de Nueva Zelanda más allá de su bastión en la Isla Norte. Sin embargo, las limitaciones de transmisión siguen siendo un cuello de botella, lo que impulsa debates sobre ramales de alta tensión dedicados a futuros parques de hiperescala.

Panorama Competitivo

Los fabricantes de equipos originales globales dominan el mercado de energía para centros de datos de Nueva Zelanda, aunque adaptan sus carteras a las condiciones locales. Schneider Electric combina módulos UPS de iones de litio y EcoStruxure DCIM en plataformas de energía integradas que ahora incorporan predicción de fallos basada en aprendizaje automático, ofreciendo una eficiencia adicional del 15-20% en implementaciones piloto. El UPS Liebert APM2 de Vertiv ofrece núcleos de energía intercambiables en caliente y una eficiencia en línea del 97,5%, mientras que SmartAisle 3 orquesta el equilibrio dinámico de carga para cargas de trabajo de IA. ABB aprovecha su UPS de media tensión PCS100 para mega-sitios donde los operadores buscan módulos de alta eficiencia compatibles con modernizaciones.

Los integradores de sistemas locales conectan el hardware internacional con los códigos sísmicos de Nueva Zelanda, proporcionando contención de cables flexible, cuadros de distribución con aislamiento de impactos y servicios de puesta en marcha. Los nichos emergentes incluyen proyectos de generadores de celdas de combustible de hidrógeno liderados por Microsoft y Renewable Innovations, con el objetivo de lograr un respaldo de cero carbono para 2030. Los proveedores de almacenamiento de energía en baterías están posicionando sistemas que acoplan cadenas de UPS con algoritmos de reducción de picos para capturar el arbitraje del excedente hidroeléctrico en horas valle, alineando el ahorro de costos con los objetivos de carbono.

La competencia se mide cada vez más por la transparencia de carbono en lugar de la eficiencia nominal. Los proveedores ahora publican paneles de CUE en tiempo real e interoperan con las API de correspondencia de energía renovable de las empresas de servicios públicos. A medida que las políticas de adquisición verde se endurecen, la procedencia de la cadena de suministro y las divulgaciones de carbono incorporado se han convertido en diferenciadores en las licitaciones, garantizando que el mercado de energía para centros de datos de Nueva Zelanda evolucione hacia métricas de sostenibilidad holísticas.

Líderes de la Industria de Energía para Centros de Datos de Nueva Zelanda

Schneider Electric SE

Vertiv Group Corp.

ABB Ltd.

Eaton Corporation plc

Cummins Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Spark New Zealand añadió infraestructura de recuperación de calor para calentar una laguna de surf cercana y firmó un acuerdo de compra de energía solar que cubre el 60% de su demanda de centros de datos de 40 MW.

- Febrero de 2025: Schneider Electric lanzó una plataforma de gestión de energía optimizada por IA que aumentó la eficiencia energética hasta en un 20% en las primeras pruebas con clientes.

- Enero de 2025: Hitachi Energy y Transpower instalaron un STATCOM de ±150 MVAr en la subestación de Ōtāhuhu para estabilizar el voltaje ante la creciente carga de centros de datos de Auckland.

- Diciembre de 2024: Microsoft inauguró su primera región Azure en Auckland alimentada por electricidad certificada de cero carbono al 100% y generadores de biocombustible renovable.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de energía para centros de datos de Nueva Zelanda como todos los ingresos derivados de la venta, instalación y soporte de soluciones eléctricas, incluidos los sistemas de alimentación ininterrumpida, los generadores de diésel y combustibles alternativos, las unidades de distribución de energía, los equipos de conmutación, los interruptores de transferencia, los paneles de energía remota, los sistemas de almacenamiento de energía y los servicios profesionales asociados dentro de instalaciones de propósito específico, colocación, empresariales, perimetrales y de hiperescala. Los analistas de Mordor miden el valor a nivel de precio de fábrica y de facturación del proveedor de servicios, expresado en USD y mapeado a años calendario.

Los equipos de refrigeración, los costos de la estructura del edificio y el hardware de TI están excluidos, por lo que las cifras aíslan únicamente la pila de energía.

Descripción General de la Segmentación

- Por Componente

- Soluciones Eléctricas

- Sistemas UPS

- Generadores

- Generadores Diésel

- Generadores a Gas

- Generadores de Celdas de Combustible de Hidrógeno

- Unidades de Distribución de Energía

- Equipos de Conmutación

- Interruptores de Transferencia

- Paneles de Energía Remota

- Sistemas de Almacenamiento de Energía

- Servicio

- Instalación y Puesta en Marcha

- Mantenimiento y Soporte

- Capacitación y Consultoría

- Soluciones Eléctricas

- Por Tipo de Centro de Datos

- Proveedores de Servicios en la Nube/Hiperescala

- Proveedores de Colocación

- Centro de Datos Empresarial y Perimetral

- Por Tamaño de Centro de Datos

- Centros de Datos de Tamaño Pequeño

- Centros de Datos de Tamaño Mediano

- Centros de Datos de Tamaño Grande

- Centros de Datos de Tamaño Masivo

- Centros de Datos de Tamaño Mega

- Por Nivel

- Nivel I y II

- Nivel III

- Nivel IV

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para equilibrar los hallazgos de escritorio, entrevistamos a ingenieros de instalaciones en construcciones de hiperescala en Auckland, responsables de adquisiciones de cadenas de colocación en expansión en Wellington y distribuidores de equipos eléctricos que atienden módulos perimetrales en toda la Isla Sur. Sus perspectivas sobre los factores de carga reales, las cláusulas de los acuerdos de compra de energía y los ciclos de reemplazo de UPS afinaron los supuestos de uso y las curvas de precios.

Investigación de Escritorio

Comenzamos extrayendo conjuntos de datos abiertos que cuantifican el suministro de la red y la demanda de grandes usuarios, incluidas las estadísticas mensuales de generación de la Autoridad de Electricidad, los informes de gestión de carga de la Autoridad de Eficiencia y Conservación de Energía, y las tablas de balance energético del Ministerio de Negocios, Innovación y Empleo, porque anclan la disponibilidad de energía nacional y las tendencias tarifarias. Las asociaciones comerciales como la Asociación de Centros de Datos de Nueva Zelanda y los datos de importación de UPS/Generadores de la Aduana de Nueva Zelanda proporcionaron volúmenes de envío, mientras que trabajos revisados por pares en IEEE Xplore ayudaron a rastrear las mejoras de PUE relevantes para el dimensionamiento de energía.

Luego extrajimos divisiones de ingresos a nivel de empresa y recuentos de bases instaladas de D&B Hoovers, los cuales fueron verificados con presentaciones 10-K, presentaciones para inversores y fuentes de noticias en Dow Jones Factiva. Los comunicados de prensa, los documentos técnicos de consultores y los portales de licitaciones regionales cubrieron las brechas residuales. Esta lista es ilustrativa; se revisaron muchas fuentes adicionales durante la validación.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente convierte el consumo eléctrico nacional de los centros de datos en gasto potencial utilizando las bandas tarifarias vigentes y las participaciones típicas de costos de los sistemas de energía. Luego, se corrobora con verificaciones cruzadas ascendentes selectivas, incluidos los totales de envíos de proveedores y el precio de venta promedio muestreado multiplicado por las instalaciones en MW, para refinar los totales. Las variables clave incluyen adiciones de capacidad de carga de TI instalada, PUE promedio, precio de venta promedio ponderado de gabinetes UPS trifásicos, mezcla de generadores diésel versus biocombustible y penetración de acuerdos de compra de energía renovable; cada uno se pronostica mediante regresión multivariante que combina series históricas con perspectivas de política y gasto de capital confirmadas durante las entrevistas. Donde los datos de envío de proveedores estaban incompletos, el relleno de brechas utilizó imputación de media móvil alineada con las aprobaciones de conexión a la red.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza frente a los valores históricos de importación y los escenarios de demanda energética del Ministerio de Negocios, Innovación y Empleo. Luego, un analista senior revisa las anomalías antes de la aprobación final. Los informes se actualizan cada año, con actualizaciones a mitad de ciclo desencadenadas por eventos materiales como cambios tarifarios a escala de servicios públicos o anuncios de instalaciones de más de 10 MW; una revisión final previa a la publicación garantiza que los clientes reciban la perspectiva más actualizada.

Por Qué la Línea de Base del Mercado de Energía para Centros de Datos de Nueva Zelanda de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque los investigadores seleccionan diferentes listas de equipos de energía, convierten divisas en fechas variadas o proyectan la capacidad utilizando tasas de crecimiento no verificadas.

Los principales factores de brecha aquí son que algunos estudios incluyen el enfriamiento y el gasto de capital en edificios dentro de 'energía', algunos aplican precios de venta promedio globales sin ajustar por las primas de flete de Nueva Zelanda, y otros promueven una cartera de hiperescala agresiva que nuestros contactos primarios consideran improbable antes de que se completen las actualizaciones de la red.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 127,8 M (2025) | ||

| USD 250 M (2024) | Consultora Global A | Incluye infraestructura mecánica y utiliza referencias de precios de venta promedio globales |

| USD 814 M (2024) | Editorial de la Industria B | Valora la inversión total en centros de datos, no solo la pila de energía |

En conjunto, la comparación muestra que la selección disciplinada del alcance de Mordor, las curvas de precios específicas de Nueva Zelanda y la cadencia de actualización anual ofrecen una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Energía para Centros de Datos de Nueva Zelanda?

Se espera que el mercado de energía para centros de datos de Nueva Zelanda crezca de USD 127,28 millones en 2025 a USD 145,38 millones en 2026 y se prevé que alcance USD 282,63 millones en 2031 a una CAGR del 14,23% durante 2026-2031

¿Cuál es el tamaño actual del Mercado de Energía para Centros de Datos de Nueva Zelanda?

En 2026, se espera que el tamaño del Mercado de Energía para Centros de Datos de Nueva Zelanda alcance USD 145,38 millones.

¿Quiénes son los actores clave en el Mercado de Energía para Centros de Datos de Nueva Zelanda?

ABB Ltd., Schneider Electric SE, Rittal GmbH & Co. KG, Fujitsu Limited y Legrand Group son las principales empresas que operan en el Mercado de Energía para Centros de Datos de Nueva Zelanda.

¿Qué años cubre este Mercado de Energía para Centros de Datos de Nueva Zelanda y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Energía para Centros de Datos de Nueva Zelanda se estimó en USD 145,38 millones. El informe cubre el tamaño histórico del mercado del Mercado de Energía para Centros de Datos de Nueva Zelanda para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Energía para Centros de Datos de Nueva Zelanda para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: