Tamaño y Participación del Mercado de Power-to-X

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

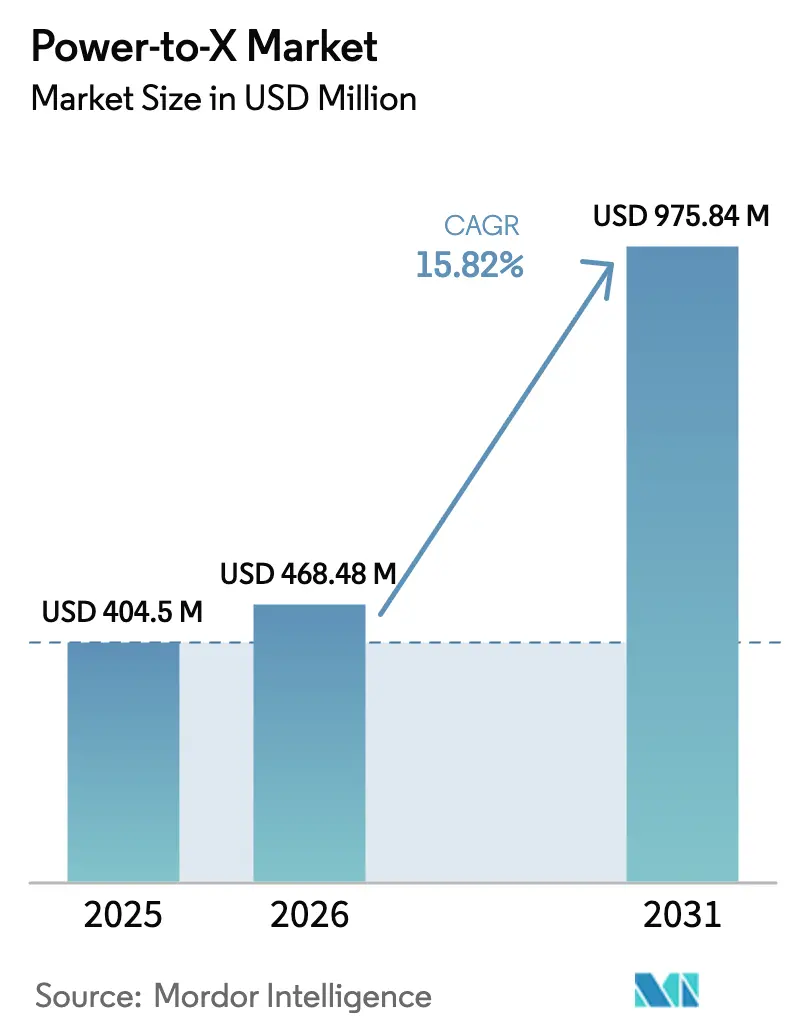

| Tamaño del Mercado (2026) | 468.48 Millones de dólares |

| Tamaño del Mercado (2031) | 975.84 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.82% CAGR |

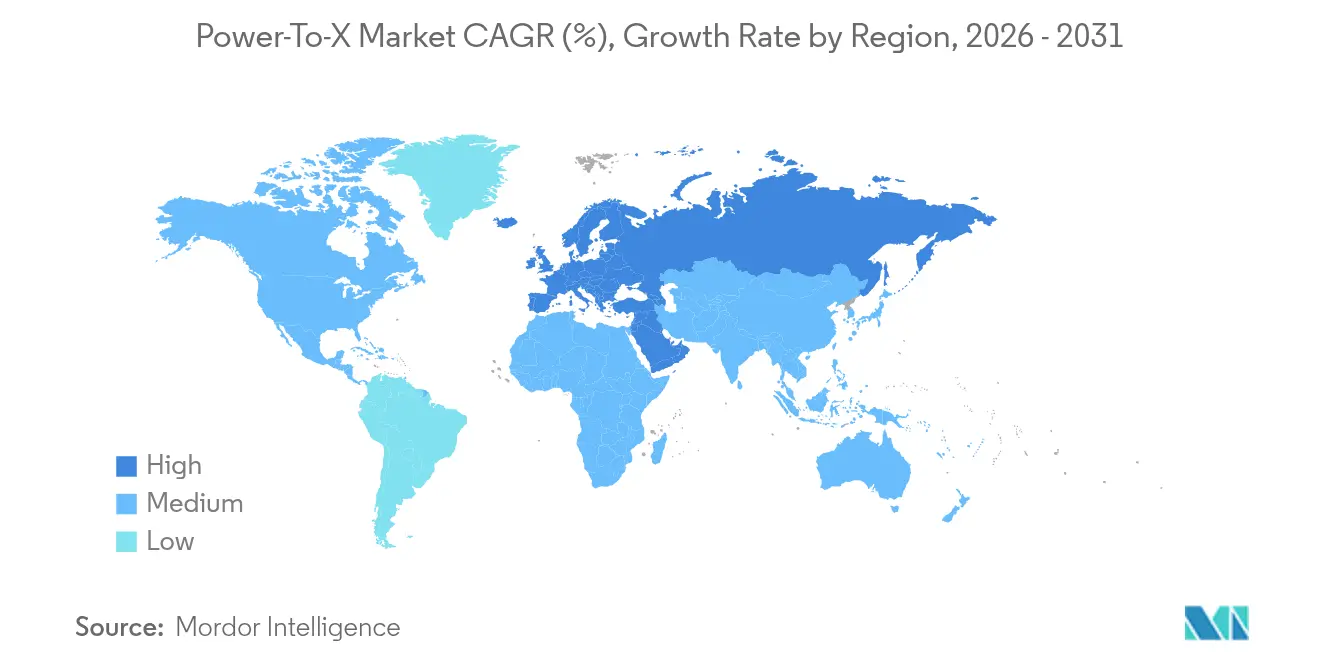

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Medio Oriente |

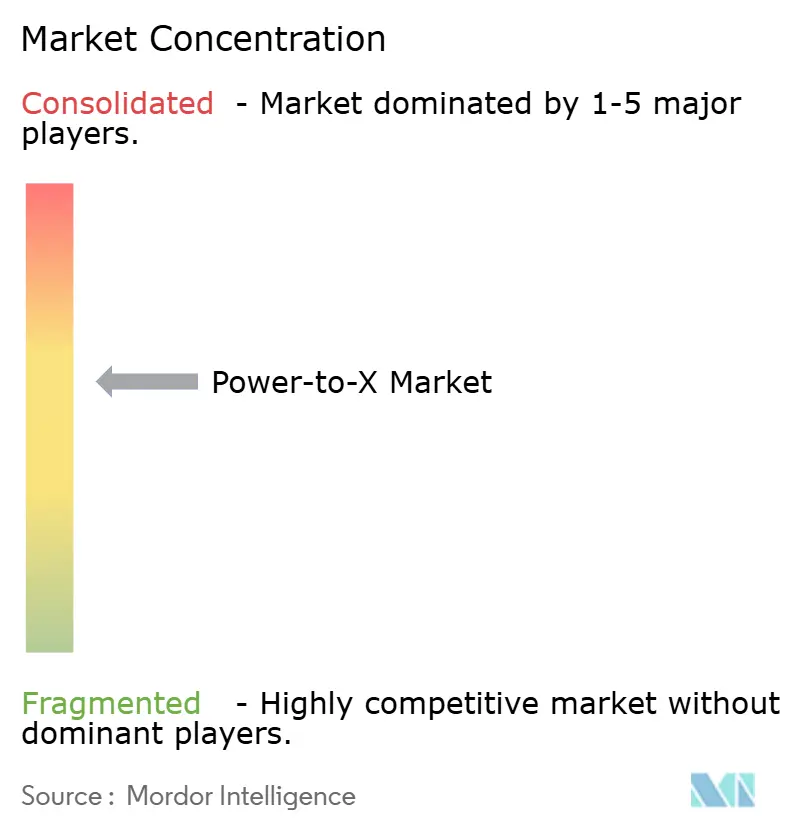

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Power-to-X por Mordor Intelligence

Se espera que el tamaño del mercado de Power-to-X crezca de USD 404,5 millones en 2025 a USD 468,48 millones en 2026 y se prevé que alcance USD 975,84 millones en 2031 a una CAGR del 15,82% durante el período 2026-2031. La reducción de costes en los electrolizadores, los regímenes más estrictos de fijación de precios del carbono y la ampliación de los contratos de compra en los sectores de la aviación y el transporte marítimo mantienen la demanda de hidrógeno renovable y e-combustibles en una curva pronunciada. La claridad política en etapas tempranas de Europa y los marcos de subsidios sustentan el flujo de proyectos a corto plazo, mientras que Oriente Medio avanza en la cadena de valor, pasando de proveedor de materias primas a exportador integrado mediante la combinación de energía solar de bajo coste con desalinización a gran escala. Las empresas que se enfrentan al Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea están asegurando suministros de e-combustibles a largo plazo, lo que aporta viabilidad financiera a proyectos de múltiples gigavatios. Al mismo tiempo, los efectos de la curva de aprendizaje en las fábricas de pilas alcalinas de China y la apertura de gigafábricas europeas de SOEC están comprimiendo los costes de capital y acortando el período de recuperación de la inversión. Sin embargo, los retrasos en la conexión a la red, los permisos para gasoductos transfronterizos y la escasez de suministro de iridio y níquel mantienen elevado el riesgo de ejecución.

Conclusiones Clave del Informe

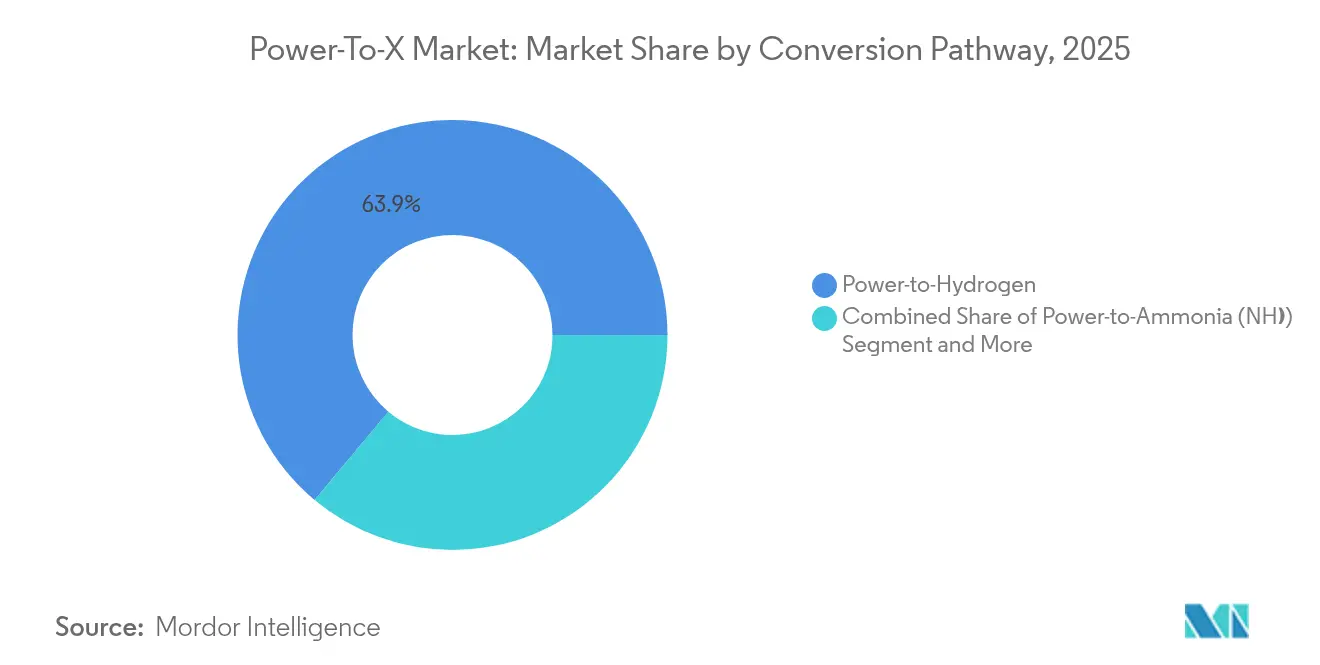

- Por vía de conversión, el power-to-hydrogen lideró con el 63,92% de la participación del mercado de Power-to-X en 2025, mientras que se prevé que el power-to-combustible de aviación sintético se expanda a una CAGR del 41,12% hasta 2031.

- Por sector de uso final, el transporte capturó el 39,08% de la participación en ingresos del tamaño del mercado de Power-to-X en 2025; la generación y el almacenamiento de energía muestra la CAGR proyectada más rápida, del 33,26%, hasta 2031.

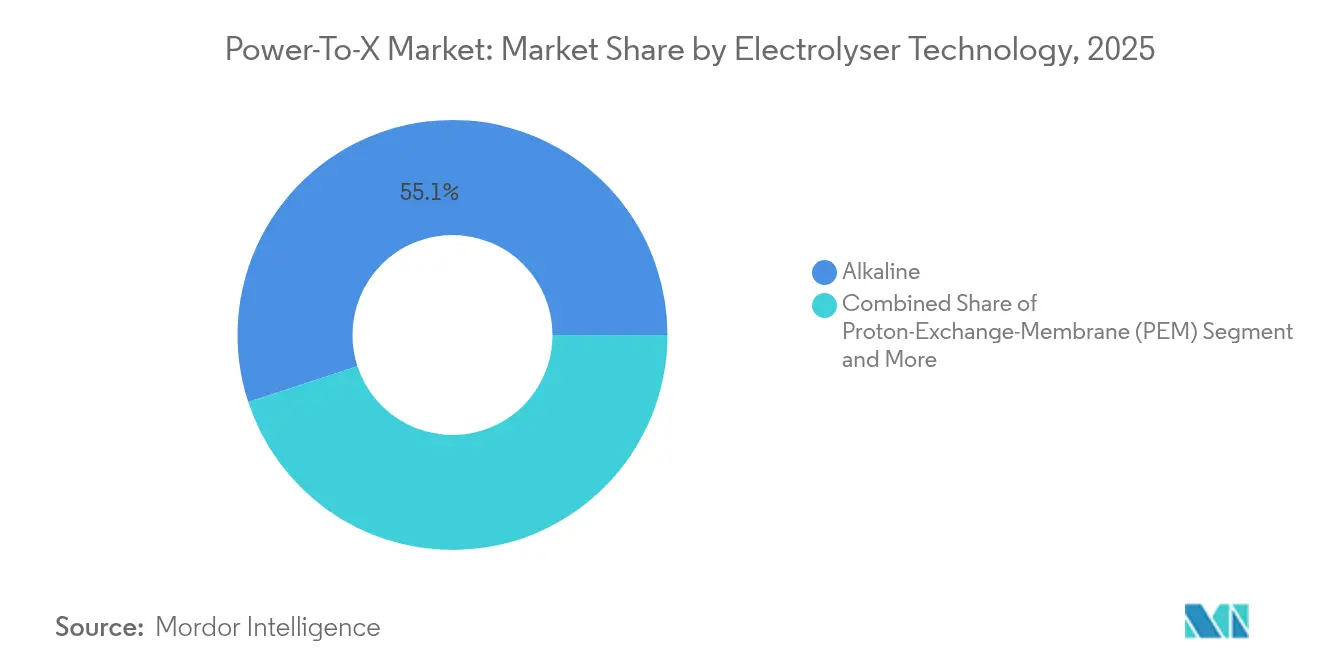

- Por tecnología de electrolizador, los sistemas alcalinos representaron el 55,05% del tamaño del mercado de Power-to-X en 2025, mientras que las celdas de electrólisis de óxido sólido avanzan a una CAGR del 27,64% hasta 2031.

- Por fuente de energía renovable, la eólica terrestre suministró el 41,22% del total de insumos al mercado de Power-to-X en 2025; se prevé que la eólica marina crezca a un 21,95% anual hasta 2031.

- Por geografía, Europa mantuvo el 35,21% del mercado de Power-to-X en 2025, mientras que Oriente Medio registrará una CAGR del 31,45% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Power-to-X

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de las decisiones de inversión final a escala de gigavatios en hidrógeno verde tras 2025 | +4.2% | Global; concentración en Oriente Medio y Europa | Mediano plazo (2-4 años) |

| Mecanismo de Ajuste en Frontera por Carbono de la UE que impulsa los e-combustibles | +3.8% | Europa y socios comerciales | Corto plazo (≤ 2 años) |

| CAPEX de electrolizadores alcalinos y PEM por debajo de USD 300/kW en 2028 | +3.1% | Global | Mediano plazo (2-4 años) |

| Transición del sector marítimo al amoníaco verde bajo las reglas CII de la OMI | +2.9% | Rutas de transporte marítimo global | Largo plazo (≥ 4 años) |

| Mandatos de almacenamiento de larga duración que impulsan el power-to-methane | +1.8% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Contratos de compra corporativos de e-SAF de las principales aerolíneas | +2.4% | Global; enfoque en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Decisiones de Inversión Final a Escala de Gigavatios en Hidrógeno Verde tras 2025

Las decisiones de inversión final para proyectos de múltiples gigavatios se han acelerado desde 2024, lideradas por el complejo de 2,2 gigavatios de NEOM, que está completo en un 80%. La reducción de los costes nivelados de la energía solar y eólica permite a los desarrolladores en Chile, Australia y Mauritania fijar el precio del hidrógeno cerca de USD 2/kg para 2030, reduciendo la brecha con el hidrógeno gris. China alberga actualmente el 60% de la producción mundial de pilas, suministrando equipos competitivos en costes que sustentan la viabilidad financiera de los proyectos. Estos proyectos de referencia crean visibilidad de la demanda para las cadenas de suministro de electrolizadores y permiten a los desarrolladores de segundo nivel desbloquear financiación de deuda. No obstante, la concentración regional en desiertos ricos en recursos y zonas costeras podría ampliar las brechas logísticas, requiriendo capacidad de transporte de hidrógeno o amoníaco a larga distancia.

El Mecanismo de Ajuste en Frontera por Carbono de la UE Impulsa los E-Combustibles

La entrada en vigor gradual del CBAM a partir de 2026 obliga a los exportadores de acero, cemento y productos químicos a descarbonizarse o a enfrentarse a gravámenes, convirtiendo los e-combustibles de un gasto voluntario en un coste de cumplimiento normativo. La planta Kassø de European Energy, que produce 42.000 toneladas de e-metanol al año, ya vende volúmenes bajo contratos plurianuales a clientes del sector naviero y de plásticos. La cobertura de las emisiones indirectas amplía el mercado potencial a medida que los bienes intensivos en electricidad buscan moléculas renovables. A medida que Bruselas amplía el mecanismo a más códigos de productos, se están presentando planes similares en Canadá y Japón, lo que empuja a los proveedores globales hacia el mercado de Power-to-X para mantener el acceso a la UE.

CAPEX de Electrolizadores Alcalinos y PEM por Debajo de USD 300/kW en 2028

La competencia entre los fabricantes en masa chinos y las nuevas gigafábricas europeas está impulsando una mayor utilización de las fábricas, reduciendo la depreciación por unidad. La nueva planta de ANDRITZ en Erfurt aumenta la capacidad regional, mientras que las líneas automatizadas de Longi empujan las pilas alcalinas por debajo de USD 250/kW en fábrica. A estos niveles, el hidrógeno verde en regiones con energías renovables por debajo de USD 20/MWh compite con el hidrógeno gris entregado por gasoducto. A medida que los proyectos internalizan estas curvas de costes, aparecen electrolizadores distribuidos más pequeños en refinerías y parques químicos, reduciendo la exposición a la futura fijación de precios del carbono.

Transición del Sector Marítimo al Amoníaco Verde bajo las Reglas CII de la OMI

El Indicador de Intensidad de Carbono de la OMI reduce anualmente las emisiones permisibles, impulsando a los graneleros y las líneas de contenedores hacia el amoníaco debido a su densidad de energía volumétrica y los códigos de manejo existentes. Maersk, NYK y MOL han firmado cartas de compra de varios millones de toneladas con productores que entrarán en funcionamiento después de 2027. Los puertos de Róterdam, Singapur y Hamburgo están construyendo corredores de abastecimiento de combustible, mientras que las sociedades de clasificación finalizan los estándares para motores de doble combustible. La formación de tripulaciones y el trabajo de análisis de seguridad añaden costes, aunque la certeza regulatoria acelera la adopción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de energía renovable de bajo coste en centros industriales | -2.8% | Cinturones manufactureros de Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Lentitud en los permisos de infraestructura transfronteriza de H₂ y NH₃ | -2.1% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de iridio y níquel para electrolizadores | -1.9% | Global | Corto plazo (≤ 2 años) |

| Riesgo de cierre financiero por precios volátiles de los PPA renovables | -1.6% | Mercados eléctricos liberalizados en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Energía Renovable de Bajo Coste en Centros Industriales

La industria pesada se asienta en torno a redes de combustibles fósiles heredadas, mientras que los recursos renovables más baratos se encuentran a cientos de kilómetros de distancia. Los fabricantes de acero del Valle del Ruhr y los parques químicos costeros chinos pagan una prima por la electricidad limpia, erosionando la economía del hidrógeno verde. Las construcciones paralelas de centros de datos para cargas de trabajo de IA tensan aún más el suministro; Amazon aseguró 1.920 MW de capacidad nuclear para proteger sus operaciones en la nube. A menos que las mejoras en la transmisión o los esquemas de importación de producción remota maduren, los compradores industriales podrían aplazar el cambio.

Lentitud en los Permisos de Infraestructura Transfronteriza de H₂ y NH₃

Las aprobaciones de gasoductos y terminales se extienden hasta cinco años porque el hidrógeno no se trata como gas natural ni como producto químico bajo muchos estatutos. El plan de red troncal de hidrógeno de Alemania muestra avances, aunque la alineación entre los estados miembros de la UE sigue siendo insuficiente[1]Equipo de Clean Energy Wire, "El Gobierno Alemán Aprueba la Red Troncal de Hidrógeno," cleanenergywire.org. En los Estados Unidos, la jurisdicción dividida entre la PHMSA, la FERC y los organismos estatales enturbia los plazos para las líneas interestatales. Los corredores de exportación en etapas tempranas, como el hidrógeno líquido de Omán a Róterdam, requieren nuevos códigos técnicos y tratados bilaterales que prolongan los ciclos de desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vía de Conversión: El Dominio del Hidrógeno se Enfrenta a la Competencia de los E-Combustibles

El tamaño del mercado de Power-to-X para la conversión de hidrógeno se situó en USD 258,56 millones en 2025, equivalente al 63,92% de los ingresos totales. Los sistemas alcalinos y PEM establecidos, los amplios casos de uso industrial y los crecientes incentivos políticos anclan su liderazgo. El combustible de aviación sintético, aunque parte de una base menor, se encuentra en una trayectoria de CAGR del 41,12% a medida que las aerolíneas aseguran suministro para cumplir los mandatos de mezcla de SAF. Esa trayectoria refleja la urgencia de las aerolíneas de largo radio porque las baterías siguen siendo inviables para las flotas de fuselaje ancho. El amoníaco domina la compra en el sector marítimo, mientras que el metanol gana terreno a través de las redes logísticas químicas existentes.

La escala del hidrógeno reduce el coste de fabricación de electrolizadores, reforzando su ventaja en volumen, aunque el precio premium del e-SAF ofrece márgenes superiores. Las líneas navieras cautivas aceptan el mayor gasto de capital de los tanques de almacenamiento de amoníaco, equilibrando la exposición a la fijación de precios del carbono frente a los costes del cambio de combustible. El metano y el metanol siguen atrayendo a inversores que buscan reconversiones de activos existentes. La segmentación sugiere un mercado de Power-to-X multipolar donde ninguna molécula única aborda todos los casos de uso, por lo que los desarrolladores adaptan la pila tecnológica a la compra asegurada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector de Uso Final: El Transporte Lidera en Medio del Auge del Almacenamiento

Las aplicaciones de transporte mantuvieron el 39,08% de los ingresos de 2025, reflejando contratos masivos de líneas de contenedores y aerolíneas posicionadas frente a los costes futuros del carbono. El sector se beneficia de calendarios claros de descarbonización bajo el CORSIA de la OACI y el CII de la OMI. Por el contrario, el almacenamiento de larga duración en redes eléctricas es el uso final de más rápido crecimiento, con una CAGR del 33,26%, a medida que los problemas de curtailment aumentan en las jurisdicciones con alta penetración de eólica y solar. La inyección estacional de e-metano en las redes de gas amortigua las oscilaciones de la demanda invernal, especialmente en los mercados nórdicos.

La orientación regulatoria impulsa la transparencia en la contratación, permitiendo a los financiadores suscribir compras a 10 años vinculadas a precios ajustados por inflación. Los usuarios industriales de materias primas aún firman contratos volumétricos flexibles vinculados a referencias del gas natural, retrasando una aceleración más fuerte de la demanda. La calefacción residencial sigue siendo experimental a la espera de mejoras en la red de distribución. En general, las divisiones sectoriales ilustran cómo los instrumentos de política con plazos determinados dictan la priorización de vías en todo el mercado de Power-to-X.

Por Tecnología de Electrolizador: El Alcalino Lidera Mientras el SOEC Gana Ventaja en Eficiencia

Las pilas alcalinas controlaron el 55,05% de los envíos de 2025 debido a su menor capex y al suministro más fácil de catalizadores de uso general. El PEM ocupa nichos de rango medio donde importan las tasas de rampa rápidas. Las celdas de electrólisis de óxido sólido registraron una CAGR del 27,64%, pasando del laboratorio a la producción en fábrica a medida que Topsoe y Sunfire amplían las gigafábricas europeas. La eficiencia eléctrica al hidrógeno del 90% del SOEC y la reutilización del calor residual lo hacen atractivo en complejos de acero y fertilizantes.

Mientras el capex alcalino cae por debajo de USD 250/kW, el PEM mantiene la flexibilidad para aprovechar las oscilaciones de energía en el mercado libre. Los diseños de membrana de intercambio aniónico siguen siendo incipientes pero prometen libertad de metales preciosos. La combinación tecnológica implica coexistencia: el alcalino servirá a los grandes proyectos de exportación en carga base, el PEM equilibrará la intermitencia renovable y el SOEC se acoplará con bucles industriales de alta temperatura, sustentando colectivamente el diversificado mercado de Power-to-X.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Energía Renovable: El Dominio de la Eólica Terrestre es Desafiado por el Crecimiento de la Eólica Marina

La eólica terrestre proporcionó el 41,22% de los electrones renovables en 2025, principalmente en Europa, América del Norte y China. La actualización y repotenciación de turbinas reduce los costes nivelados, fortaleciendo su base. La eólica marina alcanza una CAGR del 21,95% porque los conceptos integrados de hidrógeno en el mar evitan las redes congestionadas; los proyectos en Hollandse Kust Noord combinan 2,5 MW de capacidad de electrólisis por turbina. La energía solar fotovoltaica domina los esquemas de Oriente Medio, donde los factores de capacidad superan el 28% y las tarifas de arrendamiento de terrenos siguen siendo bajas.

La producción predecible de la energía hidroeléctrica ofrece 8.000 horas de utilización para los clústeres de SOEC sudamericanos, mejorando la economía unitaria. La correspondencia de recursos da forma a la localización: la energía solar desértica más la desalinización alimenta el amoníaco en NEOM, mientras que la eólica marina del Báltico crea hidrógeno transportado por gasoducto para las acerías alemanas. Estos clústeres impulsados por recursos fomentan la especialización regional dentro del mercado más amplio de Power-to-X.

Análisis Geográfico

Europa superó a América del Norte en capacidad de electrólisis instalada acumulada en 2025, alcanzando 3,9 GW. Alemania canaliza 94 millones de EUR del Fondo de Innovación hacia la planta de Topsoe en Herning para garantizar la seguridad de las pilas. Sin embargo, el despliegue de energías renovables va por detrás de los calendarios de descarbonización industrial, por lo que la UE contempla corredores de importación desde Marruecos y Omán. Estas cadenas de suministro pueden alterar los equilibrios comerciales intrarregionales a medida que los puertos del norte evolucionan hacia crackers de amoníaco mientras el sur de Europa canaliza moléculas hacia industrias difíciles de electrificar.

Oriente Medio alberga proyectos que superan los 45 GW en tuberías combinadas de energía solar y eólica dedicadas al hidrógeno. Arabia Saudita y los Emiratos Árabes Unidos asignan fondos soberanos para diversificar los ingresos de exportación, mientras que Omán ofrece arrendamientos de terrenos a largo plazo para clústeres de hidrógeno verde. Las restricciones en el uso del agua se mitigan mediante ósmosis inversa a gran escala, añadiendo menos de USD 0,40/kg al coste final del hidrógeno. La estabilidad política, los sólidos ecosistemas de ingeniería, adquisición y construcción, y la proximidad marítima a Róterdam y Singapur aceleran los cierres financieros de primera ola.

La segmentación de Asia-Pacífico revela que China mantiene una participación del 65% en la fabricación mundial de electrolizadores, suministrando tanto instalaciones domésticas como al extranjero. Japón y Corea del Sur utilizan esquemas de contratación respaldados por el gobierno para garantizar la compra, reduciendo el riesgo de contraparte para los productores australianos y malayos. Los proyectos de Pilbara en Australia buscan vender a refinerías del norte de Asia a través de transportistas de amoníaco líquido, aunque la distancia de envío infla el coste de entrega. La nueva política de hidrógeno de India vincula las subastas de energías renovables a cuotas de fabricación doméstica de pilas, señalando la intención de capturar mayor valor añadido dentro del mercado de Power-to-X.

Panorama Competitivo

El mercado de Power-to-X cuenta con más de 120 desarrolladores activos, aunque los diez primeros solo poseen el 42% de la capacidad anunciada, lo que muestra una fragmentación moderada. Los grandes grupos de gases industriales como Air Liquide y Linde integran energías renovables aguas arriba para proteger su franquicia de hidrógeno en el mercado libre. Los especialistas en turbinas Ørsted e Iberdrola codesarrollan híbridos de eólica marina e hidrógeno para monetizar la generación excedente. Los fabricantes de equipos originales de electrolizadores persiguen la escala: Longi apunta a una producción alcalina de 10 GW/año, mientras que thyssenkrupp nucera se asocia con el Fraunhofer IKTS para producir pilas SOEC en Alemania.

Los movimientos estratégicos subrayan la integración vertical. TotalEnergies compró el 50% del proyecto OranjeWind de RWE para asegurar materias primas para su refinería de Zelanda. Centrica y Equinor firmaron un acuerdo de transición de suministro de gas a hidrógeno por 20.000 millones de GBP para cubrir la volatilidad del suministro europeo. Los disruptores emergentes como Synhelion ponen en marcha pilotos de e-combustibles solar-termoquímicos, aprovechando vías de nicho de alta temperatura que eluden la electrólisis.

Los panoramas de patentes se concentran en torno a la química de electrolitos SOEC y el diseño del balance de planta, con entidades europeas presentando el 62% de las nuevas solicitudes en 2024. Los fabricantes chinos, en cambio, se centran en la integración de procesos y la propiedad intelectual de automatización para reducir costes. El tablero competitivo apunta a la coopetencia: las adjudicaciones de ingeniería, adquisición y construcción a menudo mezclan tecnología de múltiples proveedores para reducir el riesgo de los calendarios, manteniendo abiertos los puntos de entrada al mercado para especialistas y conglomerados por igual.

Líderes de la Industria de Power-to-X

Air Liquide S.A.

Linde plc

Siemens Energy AG

ThyssenKrupp AG

Engie S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: ANDRITZ inauguró una gigafábrica de electrolizadores en Erfurt, Alemania.

- Junio de 2025: Centrica y Equinor acordaron un acuerdo de suministro de USD 27.170 millones en transición del gas al hidrógeno.

- Mayo de 2025: Thyssenkrupp Nucera y el Fraunhofer IKTS inauguraron la primera planta piloto de pilas SOEC.

- Mayo de 2025: European Energy lanzó la instalación de e-metanol Kassø con una capacidad de 42.000 t/año.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de Power-to-X como los ingresos anuales obtenidos de instalaciones comerciales que transforman electricidad renovable procedente exclusivamente de activos limpios como eólica, solar, hidráulica o similares en hidrógeno, e-combustibles u otros productos químicos sintéticos a través de la electrólisis y las vías de síntesis aguas abajo. Se contabilizan los equipos de conversión, el balance de planta y el valor del portador de energía producido; los esquemas conectados a la red alimentados por combustibles fósiles o de reconversión con captura y almacenamiento de carbono no se incluyen.

Exclusiones del Alcance: Las plantas piloto pequeñas por debajo de 1 MW y cualquier proyecto alimentado por electricidad no renovable quedan fuera de este estudio.

Descripción General de la Segmentación

- Por Vía de Conversión

- Power-to-Hydrogen

- Power-to-Ammonia

- Power-to-Methane

- Power-to-Methanol

- Power-to-Combustible de Aviación Sintético

- Otras Vías

- Por Sector de Uso Final

- Transporte

- Generación y Almacenamiento de Energía

- Materia Prima Industrial y Calor de Proceso

- Calefacción Residencial y Comercial

- Agricultura

- Otros Sectores

- Por Tecnología de Electrolizador (Capacidad Instalada)

- Alcalino

- Membrana de Intercambio de Protones (PEM)

- Óxido Sólido (SOEC)

- Membrana de Intercambio Aniónico (AEM) y Otros

- Por Fuente de Energía Renovable

- Eólica Terrestre

- Eólica Marina

- Energía Solar Fotovoltaica a Escala de Servicios Públicos

- Energía Hidroeléctrica y Otras Energías Renovables

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor llevaron a cabo debates estructurados con ingenieros de fabricantes de equipos originales de electrolizadores, financiadores de proyectos renovables, compradores de combustible para el transporte marítimo y responsables de sostenibilidad de la aviación en Europa, América del Norte, Oriente Medio y Asia-Pacífico. Estos intercambios validaron las trayectorias de precios, los factores de capacidad realistas y los plazos de puesta en marcha, cubriendo las lagunas que la literatura por sí sola no podía cerrar.

Investigación Documental

Nuestro trabajo documental se nutre de forma consistente de fuentes abiertas y de alta integridad, como la base de datos mensual de adiciones renovables de la AIE, los archivos de importación-exportación de Eurostat para derivados del hidrógeno, los datos de generación a nivel de planta de la EIA de los EE. UU. y los rastreadores de políticas emitidos por la Agencia Internacional de Energías Renovables. Los grupos comerciales como el Consejo del Hidrógeno y la Alianza de e-Combustibles suministran señales de demanda, mientras que los informes anuales 10-K de las empresas, los folletos de OPI y las estadísticas de las autoridades portuarias aclaran las curvas de costes y los volúmenes de compra. Los activos de pago a los que acceden los analistas de Mordor, D&B Hoovers para las tendencias de gasto corporativo, Questel para la velocidad de patentes y Dow Jones Factiva para el flujo de operaciones, completan la base de hechos. Los ejemplos anteriores son ilustrativos; se utilizaron muchos otros conjuntos de datos de reputada calidad para verificaciones cruzadas y contexto.

Dimensionamiento del Mercado y Previsiones

Una construcción de arriba hacia abajo comienza con la capacidad de generación renovable destinada a PtX, la multiplica por los factores de capacidad modelados y los rendimientos de conversión, y luego fija el precio de la producción utilizando tasas de acuerdos de compra de energía y contratos de e-combustibles específicos de cada región. Los cálculos ascendentes de muestra de plantas anunciadas (MW × precio de venta promedio) actúan como verificación de razonabilidad antes de alinear los valores. Los impulsores clave del modelo incluyen las tendencias de costes de capital de los electrolizadores, los precios de los PPA renovables, la escalada del precio del carbono, las tasas de decisiones de inversión final de proyectos en cartera e incentivos regionales para centros de hidrógeno. Las previsiones hasta 2030 se basan en una regresión multivariante combinada con análisis de escenarios para reflejar las sensibilidades de la política y el suministro de metales; los supuestos fueron sometidos a pruebas de estrés en entrevistas y ajustados cuando la divergencia superó la banda de tolerancia.

Validación de Datos y Ciclo de Actualización

Las estimaciones pasan por tres niveles de revisión: detección automatizada de varianzas, auditoría de analistas pares y aprobación de nivel superior. Los resultados se comparan con los derechos de importación, las tarifas de envío y las operaciones al contado de e-combustibles observadas. El informe se actualiza anualmente, con actualizaciones intermedias siempre que surjan impactos materiales en políticas o costes tecnológicos.

Por Qué Nuestra Línea de Base de Power-to-X Merece Confianza

Las cifras de mercado de diferentes publicadores a menudo divergen porque cada uno elige su propio alcance de conversión, año de moneda e inclusión de tecnología.

Al anclar los valores únicamente a insumos renovables verificados, actualizar las curvas de costes trimestralmente y capturar la financiación de proyectos fuera de balance, Mordor Intelligence ofrece un punto medio equilibrado que los responsables de la toma de decisiones pueden rastrear hasta variables públicas.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 404,5 M (2025) | ||

| USD 703,2 M (2024) | Consultora Global A | Incluye híbridos de PtX alimentados por combustibles fósiles y contabiliza propuestas previas a la decisión de inversión final como ingresos |

| USD 380,0 M (2025) | Empresa de Investigación de la Industria B | Excluye el flujo de combustible de aviación sintético, subestimando la demanda de alto valor |

| USD 315,2 M (2023) | Revista Especializada C | Utiliza un CAPEX de electrolizadores estático y omite los ajustes por inflación de divisas |

En conjunto, la comparación muestra que cuando se eliminan la inflación del alcance o las líneas de base de costes desactualizadas, nuestra estimación cuidadosamente moderada proporciona el punto de partida más transparente y reproducible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado de Power-to-X?

La reducción de costes en los electrolizadores, los estrictos mecanismos de fijación de precios del carbono como el CBAM de la UE, y los contratos firmes de compra de los sectores de la aviación y el transporte marítimo están impulsando una CAGR del 15,82% hasta 2031.

¿Cuál es el tamaño actual del mercado de Power-to-X?

El tamaño del mercado de Power-to-X alcanzó USD 468,48 millones en 2026 y se proyecta que llegue a USD 975,84 millones en 2031.

¿Qué vía de conversión domina los ingresos actuales?

El power-to-hydrogen lidera con el 63,92% de los ingresos de 2025, respaldado por amplias aplicaciones industriales y de movilidad.

¿Dónde se espera la expansión regional más rápida?

Oriente Medio muestra la CAGR prevista más alta, del 31,45%, a medida que construye centros de exportación basados en energía solar para amoníaco e hidrógeno.

¿Hasta qué punto pueden reducirse de manera realista los costes de los electrolizadores?

Las hojas de ruta de la industria y los anuncios de fábricas apuntan a que el capex alcalino y PEM caerá por debajo de USD 300/kW en 2028, permitiendo hidrógeno verde competitivo en costes en regiones con energías renovables de bajo coste.

¿Qué riesgos podrían ralentizar el despliegue del mercado?

Los retrasos en los permisos para gasoductos y terminales de hidrógeno, la escasez de energías renovables de bajo coste cerca de los centros industriales y las restricciones en el suministro de metales críticos podrían restar hasta 2,8 puntos porcentuales a la CAGR prevista.

Última actualización de la página el: