Tamaño y Participación del Mercado de Switches Power Over Ethernet (PoE) ++

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

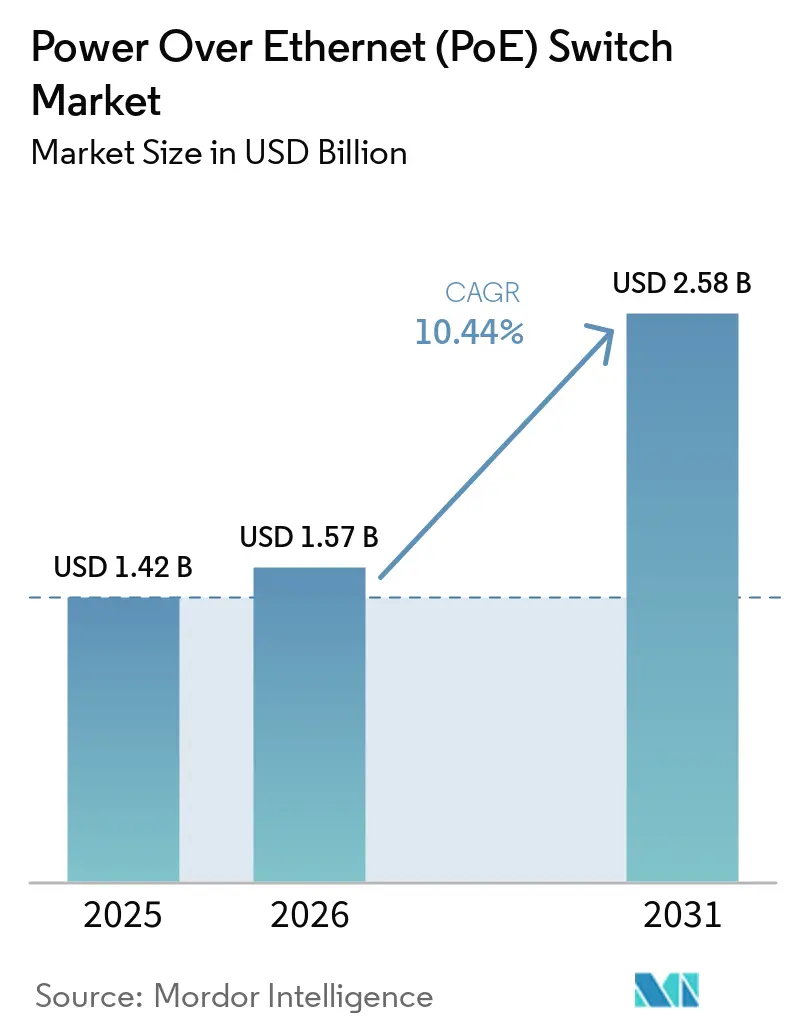

| Tamaño del Mercado (2026) | 1.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.44% CAGR |

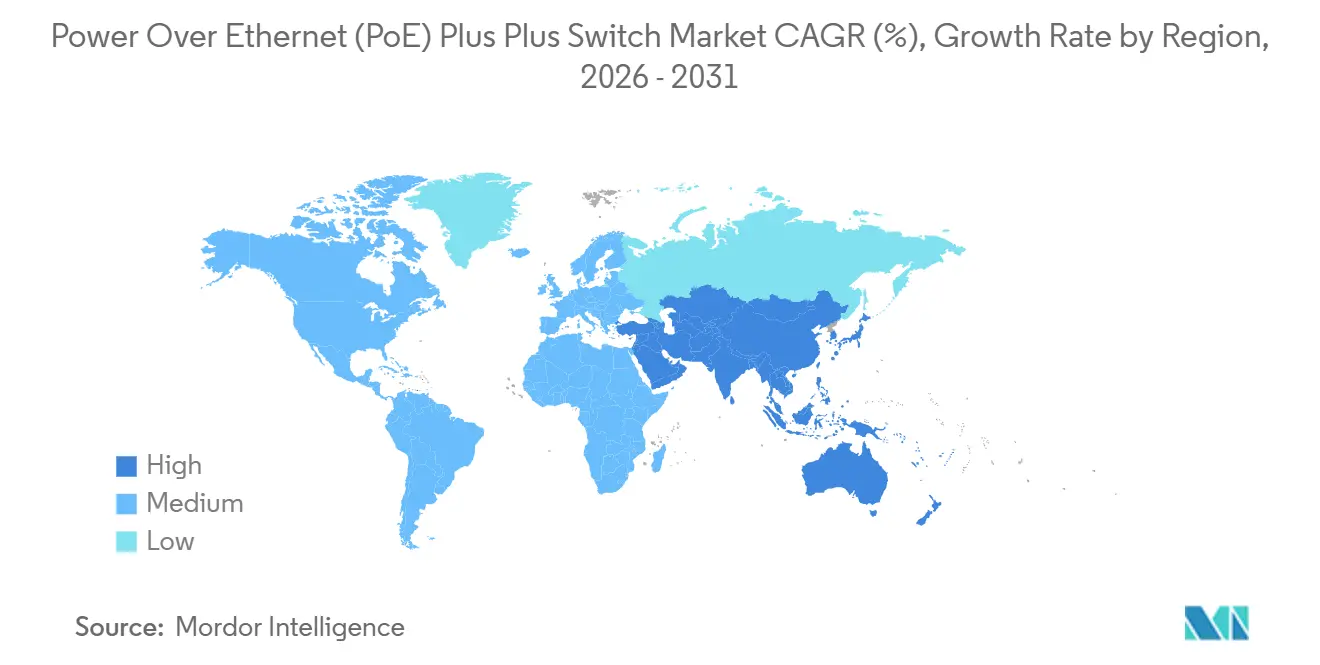

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Switches Power Over Ethernet (PoE) ++ por Mordor Intelligence

Se proyecta que el tamaño del mercado de switches Power over Ethernet (PoE) ++ se expanda desde USD 1,42 mil millones en 2025 y USD 1,57 mil millones en 2026 hasta USD 2,58 mil millones en 2031, registrando una CAGR del 10,44% durante 2026-2031. El mercado de switches Power over Ethernet (PoE) ++ está avanzando más allá de las actualizaciones básicas de switches hacia un rediseño más amplio de la capa de acceso, porque el tráfico de tecnologías de la información y los sistemas operativos comparten cada vez más la misma red de cobre. La demanda está siendo impulsada desde el lado del punto final, ya que las nuevas radios Wi-Fi, las cámaras PTZ habilitadas con inteligencia artificial, los nodos de cómputo en el borde y los accesorios de iluminación inteligente ahora requieren un vataje materialmente más alto que el que admitían las implementaciones de PoE más antiguas. América del Norte sigue siendo la mayor base regional porque las implementaciones empresariales administradas ya son profundas, mientras que Asia-Pacífico está preparada para crecer más rápido impulsada por la infraestructura digital pública y el gasto en edificios inteligentes, y Europa continúa beneficiándose de la regulación de eficiencia energética vinculada a las renovaciones de edificios. Los proveedores ahora compiten menos en simples recuentos de puertos y más en densidad de potencia, telemetría nativa de inteligencia artificial y gestión de energía basada en la nube, ya que los compradores quieren cada vez más plataformas de conmutación que admitan informes de sostenibilidad y visibilidad operativa. El principal límite para una adopción más rápida sigue siendo la mayor carga térmica y el costo del sistema de los diseños de 90 W, especialmente cuando los compradores también necesitan actualizaciones de cableado Cat 6a o Cat 7 y presupuestos de energía más grandes en el armario.

Conclusiones Clave del Informe

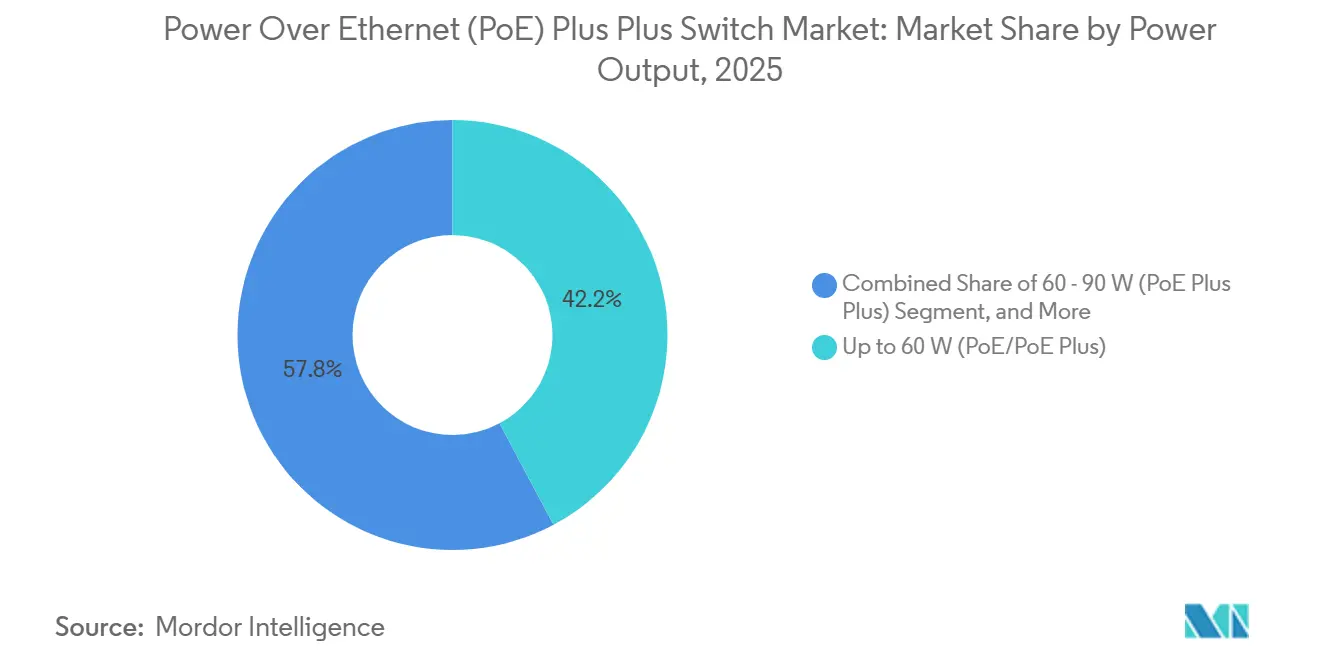

- Por potencia de salida en el mercado de switches Power over Ethernet (PoE) ++, 60 W mantuvo una participación del 42,2% en 2025, mientras que se proyecta que el segmento de 60-90 W se expanda a una CAGR del 18,4% hasta 2031.

- Por tipo de switch, el Totalmente Administrado Capa 2 lideró con una participación de ingresos del 46,1% en 2025, mientras que se prevé que el Totalmente Administrado Capa 3 crezca a una CAGR del 18,2% hasta 2031.

- Por densidad de puertos, los de 17-24 puertos representaron una participación del 41,1% en 2025, mientras que se espera que los de más de 48 puertos avancen a una CAGR del 14,5% hasta 2031.

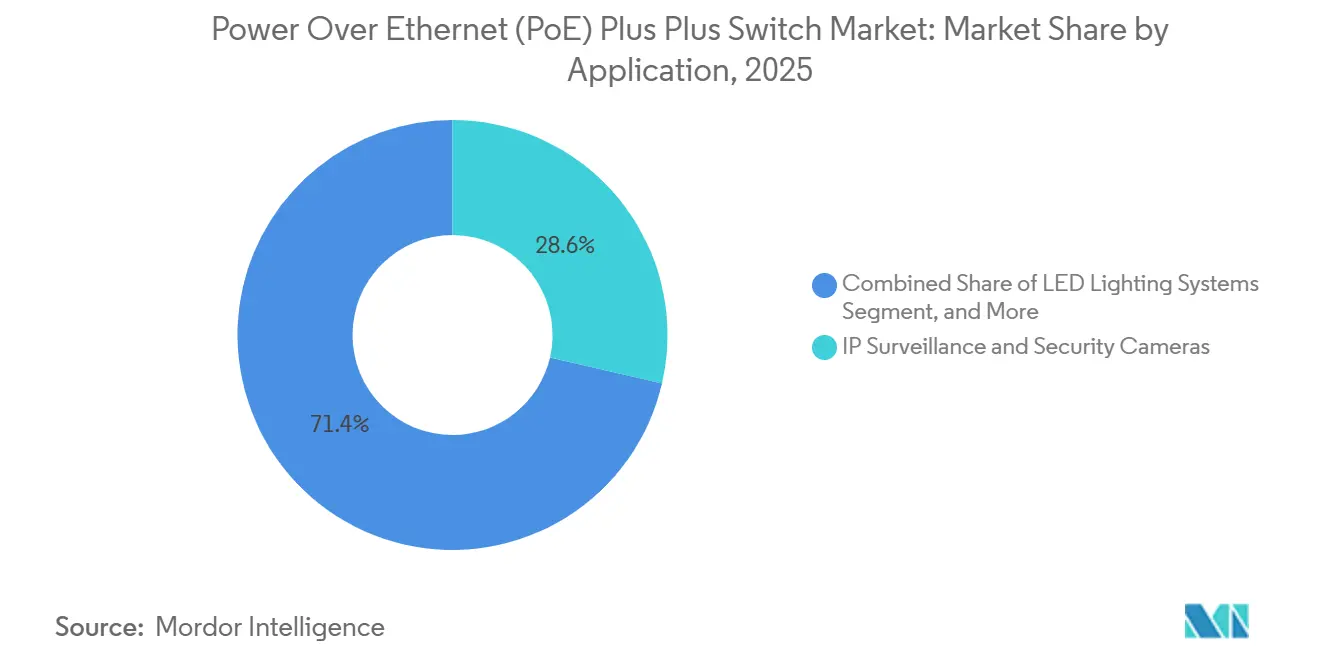

- Por aplicación, las cámaras de vigilancia IP y los sistemas de seguridad representaron una participación del 28,6% en 2025, mientras que se proyecta que la iluminación LED y la automatización de edificios crezcan a una CAGR del 17,3% hasta 2031.

- Por industria de usuario final, el sector comercial, empresarial y de hospitalidad capturó una participación del 47,2% en 2025, mientras que se espera que el gobierno, la defensa y las ciudades inteligentes registren una CAGR del 16,6% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 37,1% en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 12,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Switches Power Over Ethernet (PoE) ++

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Proliferación de Puntos Finales de IoT y Cámaras de Vigilancia IP | +3.2% | Global, con mayor densidad en América del Norte, el núcleo de Asia-Pacífico y Europa Occidental | Corto plazo (≤ 2 años) |

| Implementaciones de Puntos de Acceso Wi-Fi 6/6E que Requieren 60 W o Más por Puerto | +2.8% | Global, con concentraciones tempranas en América del Norte y campus empresariales del Este de Asia | Corto plazo (≤ 2 años) |

| Renovaciones de Edificios Inteligentes que Adoptan Iluminación LED Alimentada por PoE | +1.9% | América del Norte y la Unión Europea, con expansión al Consejo de Cooperación del Golfo y Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones de Eficiencia Energética que Favorecen el Monitoreo Remoto de Energía | +1.4% | Unión Europea, América del Norte y Este de Asia, emergente en América del Sur | Mediano plazo (2-4 años) |

| Cámaras con Inteligencia Artificial en el Borde con Calefactores y Cabezales de Giro e Inclinación por Encima de 60 W | +1.1% | Implementaciones de ciudades inteligentes en Asia-Pacífico y América del Norte, con expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Objetivos de Reducción de Cableado de Cobre Impulsados por Criterios Ambientales, Sociales y de Gobernanza en Redes Empresariales | +0.8% | Redes empresariales globales, lideradas por América del Norte y el Norte de Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Puntos Finales de IoT y Cámaras de Vigilancia IP

El crecimiento de los puntos finales conectados sigue siendo el impulsor de demanda más claro para el mercado de switches Power over Ethernet (PoE) ++, ya que cada nueva cámara, punto de acceso, clúster de sensores o nodo de iluminación inteligente añade carga a la capa de acceso. Las cámaras de visión artificial destacan en esta combinación porque los sistemas PTZ más nuevos combinan análisis, iluminación infrarroja y funciones de movimiento que requieren mucha más energía que los dispositivos 1080p más antiguos. Axis indica que la Q6358-LE puede consumir hasta 51 W, situándola firmemente en el rango donde se requiere equipo fuente compatible con 802.3bt para su funcionamiento completo.[1]IEEE, "Estándar IEEE 802.3bt," IEEE, ieee.org Cuando los operadores de vigilancia reemplazan las cámaras instaladas sin reemplazar el equipo de conmutación más antiguo, a menudo descubren que el cuello de botella no es la óptica ni el ancho de banda, sino la disponibilidad de energía a nivel de puerto. Eso cambia el momento de actualización de maneras prácticas, porque el proyecto de cámaras comienza primero, pero la actualización del switch le sigue inmediatamente una vez que la brecha de energía se hace visible. En muchas implementaciones de edificios, el ciclo de cámaras se está convirtiendo, por tanto, en el evento que adelanta el gasto más amplio en hardware en el mercado de switches Power over Ethernet (PoE) ++.

Implementaciones de Puntos de Acceso Wi-Fi 6/6E que Requieren 60 W o Más por Puerto

Los nuevos puntos de acceso Wi-Fi 6E y Wi-Fi 7 están elevando las expectativas de potencia de referencia en el mercado de switches Power over Ethernet (PoE) ++, porque pierden funciones cuando se implementan en infraestructura 802.3af o 802.3at más antigua. La documentación de Cisco para la serie Catalyst 9166 muestra que el UPOE IEEE 802.3bt admite la operación completa de triple radio, un puerto Multigigabit de 5 Gbps y salida USB para IoT, mientras que los modos de menor potencia reducen las capacidades. La guía de HPE Aruba posiciona de manera similar la Clase 6 de 802.3bt como la referencia práctica para las nuevas implementaciones de Wi-Fi 6E, lo que hace que la conmutación de mayor potencia sea relevante incluso antes de que los compradores entren en los ciclos de actualización de Wi-Fi 7. Cisco y Juniper también documentan que las plataformas Wi-Fi 7 como el CW9178I y el AP47 requieren entrega de Tipo 4 para la operación completa de doble 4x4 con múltiples enlaces, lo que incorpora el diseño de energía en las etapas más tempranas de la planificación del campus. Una plataforma de 48 puertos que funcione a 90 W por puerto puede admitir un presupuesto de PoE de 4.320 W, lo que desplaza la planificación a nivel de armario desde una decisión típica de switch de acceso hacia una decisión más amplia de energía de instalaciones. Por eso los ciclos de actualización inalámbrica están creando ahora una de las rutas de actualización a corto plazo más sólidas para el mercado de switches Power over Ethernet (PoE) ++.

Renovaciones de Edificios Inteligentes que Adoptan Iluminación LED Alimentada por PoE

La iluminación PoE está entrando en la planificación de renovación comercial convencional en el mercado de switches Power over Ethernet (PoE) ++, especialmente donde los propietarios quieren una sola red para admitir iluminación, detección de ocupación y controles de edificios. Lantronix señala que las organizaciones que utilizan sistemas LED con PoE pueden lograr reducciones de energía del 30-50% en comparación con las instalaciones LED convencionales cuando la iluminación se combina con detección de ocupación, aprovechamiento de la luz natural y controles de programación. El mismo enlace Ethernet también sirve como ruta de datos para sensores ambientales y coordinación de sistemas de climatización, lo que da a los equipos de instalaciones una razón más sólida para tratar la iluminación como parte de la pila de edificios digitales en lugar de un sistema eléctrico separado. En ciudades como Nueva York, la Ley Local 97 convierte la visibilidad energética en un requisito de cumplimiento, haciendo que las redes de iluminación administradas sean más atractivas que los subsistemas aislados. El trabajo de renovación a menudo expone cableado Cat 5e más antiguo o Cat 6 temprano, creando una división práctica entre proyectos que pueden mantenerse dentro de la entrega de 60 W y aquellos que pueden justificar un recableado más amplio para 90 W. Esa es una razón por la que los diseños de 60 W continúan siendo adecuados para muchos casos de renovación, mientras que la nueva construcción está mejor posicionada para admitir el extremo superior de la curva de potencia en el mercado.

Regulaciones de Eficiencia Energética que Favorecen el Monitoreo Remoto de Energía

La política energética se está convirtiendo en un impulsor tecnológico directo en el mercado de switches Power over Ethernet (PoE) ++, porque los propietarios de edificios necesitan cada vez más datos a nivel de dispositivo o de puerto en lugar de solo lecturas de servicios públicos de alto nivel. La Directiva de Eficiencia Energética de la Unión Europea estableció un objetivo legalmente vinculante de una reducción del 11,7% en el consumo final de energía para 2030, lo que subraya el valor de las plataformas que pueden documentar el uso real de energía dentro de las instalaciones. El Reglamento Delegado de la Comisión (UE) 2024/1364 también exige que los centros de datos con al menos 500 kW de potencia de tecnologías de la información instalada reporten indicadores anuales de rendimiento energético, subrayando la importancia de la medición granular en toda la infraestructura de soporte. El IOS XE 26.1.1 de Cisco ahora registra el consumo de PoE en intervalos de 15 minutos, lo que permite a los operadores alimentar los sistemas de informes sin agregar medidores de hardware separados en cada clúster de puntos finales. Esto tiene consecuencias prácticas en el presupuesto, porque el dinero antes reservado para los sistemas de energía de los edificios ahora puede respaldar las actualizaciones de switches de acceso cuando la telemetría forma parte del cumplimiento normativo. Las instalaciones gubernamentales, los hospitales y las empresas cotizadas están, por tanto, tratando la telemetría como un criterio de compra fundamental junto con la densidad de puertos y el rendimiento en el mercado de switches Power over Ethernet (PoE) ++.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Mayor Costo de Lista de Materiales y Desafíos de Diseño Térmico para Switches 802.3bt de 90 W | -1.8% | Global, más agudo en los segmentos de pequeñas y medianas empresas y mercado medio en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Limitaciones de Longitud y Calibre del Cableado Cat 5e/Cat 6 Heredado | -1.2% | Parque de edificios existentes a nivel global, la mayor restricción en América del Norte y Europa, inventario de edificios anterior a 2010 | Largo plazo (≥ 4 años) |

| Alternativas Emergentes de Entrega de Energía USB-C sobre IP | -0.7% | América del Norte y Europa Occidental, lideradas por implementaciones adyacentes a hiperescaladores | Largo plazo (≥ 4 años) |

| Escasez en la Cadena de Suministro de Circuitos Integrados Convertidores de Corriente Continua de Alta Eficiencia | -0.5% | Global, riesgo concentrado en la cadena de suministro de semiconductores de Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo de Lista de Materiales y Carga de Diseño Térmico para Switches 802.3bt

Un switch de Tipo 4 es un producto más complejo que una plataforma 802.3at más antigua, y esa complejidad continúa ralentizando algunas actualizaciones en el mercado de switches Power over Ethernet (PoE) ++. Ejecutar simultáneamente energía y datos sobre los 4 pares de cables a 90 W por puerto requiere una conversión eficiente de corriente continua, circuitos de detección de precisión, una gestión térmica más robusta y un diseño de energía interno más grande. El C9350-48HX de Cisco ilustra la escala de ese requisito, porque la entrega de 90 W a plena densidad depende de tres fuentes de alimentación intercambiables en caliente con clasificación Titanio de 1.600 W y soporte StackPower+.[2]Cisco Systems, "Materiales del Switch Inteligente Cisco C9350," Cisco, cisco.com Para los compradores de pequeñas y medianas empresas y empresas medianas, el costo de las fuentes de alimentación, las actualizaciones de cableado y los ajustes de refrigeración puede elevar el costo total de implementación a 2-3 veces el de una configuración 802.3at comparable. Esa brecha mantiene a una gran parte de la base instalada en el nivel PoE+, especialmente en proyectos donde la demanda inalámbrica o de cámaras aún no ha cruzado el umbral que obliga a un mayor vataje. La restricción es más fuerte fuera de los grandes programas empresariales de América del Norte, donde los compradores son menos propensos a absorber un salto de ciclo único tanto en hardware como en costo de infraestructura.

Limitaciones de Longitud y Calibre del Cableado Heredado

El cobre instalado sigue siendo uno de los límites más prácticos para la adopción en el mercado de switches Power over Ethernet (PoE) ++, especialmente en edificios comerciales más antiguos. La entrega de Tipo 4 en tramos de 100 metros generalmente funciona mejor con cableado Cat 6a y conductores de 23 AWG o más grandes, porque esas combinaciones controlan mejor la caída de tensión y el calor. El Cat 5e más antiguo de 24 AWG introduce una mayor pérdida resistiva y mayor estrés térmico en los tendidos de cables agrupados, lo que aumenta la probabilidad de que las instalaciones deban ser reducidas en su clasificación. En proyectos reales, eso significa que un edificio cableado en 2005 puede no admitir el servicio completo de 90 W a dispositivos montados en el techo a menos que el propietario acepte una potencia entregada menor o reemplace el cableado. Esto cambia la economía de la renovación de manera significativa, porque el recableado puede consumir más presupuesto que la propia compra del switch. También ayuda a explicar por qué el nivel de 60-90 W se está moviendo más rápido que el siguiente escalón en proyectos de edificios existentes, donde la base de cableado todavía da forma a la curva de adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia de Salida: El Impulso de PoE++ de 60-90 W Remodela el Presupuesto de Energía

Hasta 60 W retuvo el 42,2% del tamaño del mercado de switches Power over Ethernet (PoE) ++ en 2025, porque la base instalada de teléfonos VoIP, puntos de acceso inalámbrico básicos y cámaras IP más antiguas todavía se renueva en clases de energía heredadas. Esa gran base le da durabilidad al nivel de menor vataje incluso cuando los requisitos de los dispositivos se mueven hacia arriba, ya que muchas actualizaciones a nivel de sucursal y de planta todavía favorecen la continuidad y el menor costo inicial. El segmento de 60-90 W es el nivel de más rápido crecimiento en el mercado de switches Power over Ethernet (PoE) ++, con una CAGR del 18,4% proyectada de 2026 a 2031. Ese crecimiento está directamente vinculado a las radios Wi-Fi 6E y Wi-Fi 7, las cámaras PTZ habilitadas con inteligencia artificial y otros puntos finales que necesitan entrega de Clase 6 o Clase 8 para funciones completas. La categoría de más de 90 W sigue siendo temprana en términos de volumen, pero la ruta UPOE+ de Cisco y los perfiles de potencia de las plataformas multirradio más nuevas muestran que el límite superior ya se está probando en implementaciones selectas.

El mercado de switches Power over Ethernet (PoE) ++ también está siendo moldeado por la convergencia del cómputo en el borde, porque el switch ya no es solo una fuente de energía y una capa de transporte. La plataforma C9350 de Cisco incorpora una CPU x86 de cuatro núcleos y 16 GB de memoria DDR5 en la capa de acceso para que los contenedores de terceros puedan ejecutarse en el switch mientras también suministra PoE de alto vataje a los clústeres de puntos finales. Eso cambia los supuestos de planificación, ya que la salida de calor del switch y la disponibilidad de energía en el armario comienzan a parecerse más a entornos de servidores de borde pequeños que a armarios de acceso tradicionales. En Europa, las obligaciones de informes y monitoreo de energía favorecen aún más las plataformas 802.3bt administradas, porque las alternativas no administradas no pueden admitir el mismo nivel de visibilidad por puerto necesario en entornos regulados.

Por Tipo de Switch: La Capa 3 Totalmente Administrada Gana Terreno a Medida que Maduran las Estructuras de Campus

El Totalmente Administrado Capa 2 representó el 46,1% de la participación del mercado de switches Power over Ethernet (PoE++) en 2025, lo que refleja cuánto de la base instalada empresarial todavía depende de la política basada en VLAN y la inteligencia de Capa 2 en el borde de acceso. Este segmento sigue siendo grande porque muchas sucursales, plantas de campus y implementaciones comerciales estándar todavía priorizan la familiaridad operativa sobre el cambio arquitectónico. Los productos No Administrados e Inteligentes o Híbridos Administrados continúan sirviendo a la base de pequeñas y medianas empresas y mercado medio, donde el menor costo inicial y la implementación simple todavía importan más que las amplias funciones de automatización. El Totalmente Administrado Capa 3 es el tipo de switch de más rápido crecimiento en el mercado de switches Power over Ethernet (PoE) ++, con una CAGR del 18,2% de 2026 a 2031. La razón principal es el movimiento hacia estructuras de campus EVPN-VXLAN, donde el enrutamiento y la aplicación de políticas en la capa de acceso ayudan a separar el tráfico de tecnologías de la información e IoT sin enviar flujos de vuelta a través de dispositivos de nivel superior.

El lanzamiento del EX4000 de Juniper en febrero de 2025 es un ejemplo claro de esta dirección, porque combina PoE++ 802.3bt, telemetría Mist AI, apilamiento Virtual Chassis y tiempos de arranque rápidos para implementaciones de acceso modernas.[3]Juniper Networks, "Serie de Switches EX4000," Juniper Networks, juniper.net Otro punto de cambio es la aplicación de confianza cero en el puerto, que se está volviendo más importante a medida que los sistemas de edificios y el tráfico de usuarios comparten el mismo borde de red. Fortinet posiciona su línea FortiSwitch con integración de FortiGate a través de FortiLink, lo que permite una política de control de acceso a la red dinámica y la elaboración de perfiles de dispositivos sin necesidad de una capa de dispositivos separada. Eso eleva el papel de la industria de switches Power over Ethernet (PoE++) más allá de la simple conectividad y convierte la conmutación en un punto de control más central en implementaciones gubernamentales, sanitarias y otras reguladas.

Por Densidad de Puertos: Las Configuraciones de Más de 48 Puertos Anclan la Construcción de Alta Potencia

El segmento de 17-24 puertos representó el 41,1% del tamaño del mercado de switches Power over Ethernet (PoE) ++ en 2025, lo que refleja qué tan bien ese formato se adapta a entornos de pequeñas y medianas empresas, sucursales y de una sola planta. Un solo switch en esta banda a menudo es suficiente para admitir una combinación práctica de usuarios cableados, puntos de acceso inalámbrico y cámaras sin forzar el apilamiento o un diseño de armario más grande. Las categorías más pequeñas de 5-8 y 9-16 puertos continúan abordando casos de uso de comercio minorista, hospitalidad y sucursales compactas donde los dispositivos de punto de venta, las cámaras de entrada y algunos puntos de acceso deben ser admitidos al menor costo de sistema posible. En el otro extremo, más de 48 puertos es el nivel de densidad de más rápido crecimiento en el mercado de switches Power over Ethernet (PoE) ++, con una CAGR del 14,5% esperada de 2026 a 2031. Los programas de ciudades inteligentes, los campus de hiperescala y los grandes sitios públicos están impulsando este cambio al centralizar cada vez más cámaras, puntos de acceso y sensores ambientales dentro de espacios de distribución más grandes.

Las plataformas de alta densidad ahora ofrecen una combinación de potencia y rendimiento que anteriormente se asociaba principalmente con sistemas de chasis. El C9350-48HX de Cisco admite 4.320 W de salida PoE simultánea, mientras que el ICX 8200-48ZP2 de Ruckus Networks ofrece un presupuesto de PoE de 1.480 W y apila hasta 12 switches. El nivel de 25-48 puertos sigue siendo el formato común para las plantas de sede de empresas medianas, mientras que los sistemas compactos de 9-16 puertos todavía están ganando participación en ubicaciones distribuidas con condiciones de espacio y energía ajustadas. Las reglas térmicas ANSI/TIA TSB-184-A también están haciendo que los equipos de adquisiciones examinen más de cerca las condiciones de cables agrupados antes de aprobar implementaciones de 90 W a plena densidad en el mercado de switches Power over Ethernet (PoE) ++.

Por Aplicación: La Iluminación LED y la Automatización de Edificios Supera a los Segmentos Verticales Heredados

Las cámaras de vigilancia IP y los sistemas de seguridad anclaron la combinación de aplicaciones con una participación del 28,6% en 2025, y esa base se mantuvo sólida porque los mandatos de seguridad urbana y los ciclos de reemplazo de PTZ habilitados con inteligencia artificial continúan sosteniendo el gasto en cámaras. Los puntos de acceso inalámbrico y la infraestructura de red de área local inalámbrica siguieron siendo el segundo conjunto de aplicaciones más grande, ya que las empresas continuaron modernizando el acceso al campus en torno a Wi-Fi 6E y el ciclo temprano de Wi-Fi 7. Los dispositivos VoIP y de comunicaciones unificadas todavía importan, pero su participación ha ido disminuyendo porque la adopción de teléfonos por software reduce el volumen instalado de auriculares tradicionales. Aun así, los sistemas de sala dedicados y los puntos finales de colaboración por video mantienen esa categoría relevante en entornos empresariales seleccionados. Las puertas de enlace de IoT y los dispositivos de borde son más pequeños hoy en día, pero se están volviendo más visibles en el mercado de switches Power over Ethernet (PoE) ++ a medida que las empresas colocan el procesamiento local cerca de los sistemas de vigilancia y edificios.

La iluminación LED y la automatización de edificios es la aplicación de más rápido crecimiento, y se espera que se expanda a una CAGR del 17,3% hasta 2031 en el mercado de switches Power over Ethernet (PoE) ++. Lantronix informa que la convergencia de energía y datos a través de PoE puede reducir el uso de cobre en más del 50% y reducir el consumo total de energía en un 35-40% cuando se conecta a sistemas inteligentes de gestión de energía. La implementación PENN1 de Cisco en Nueva York mostró cómo una sola red troncal Ethernet puede admitir iluminación LED con PoE, climatización, persianas de ventanas y monitoreo ambiental en un sistema coordinado. La cartera de Iluminación Conectada PoE Philips de Signify también está apuntando a proyectos comerciales que quieren alineación con los estándares LEED y WELL a través de redes de iluminación gestionadas digitalmente, lo que le da a este caso de uso una de las trayectorias de crecimiento estructural más sólidas en la industria de switches Power over Ethernet (PoE) ++.

Por Industria de Usuario Final: El Gobierno y las Ciudades Inteligentes se Aceleran por Delante de la Línea Base Comercial

El sector comercial, empresarial y de hospitalidad siguió siendo el mayor grupo de usuarios finales con una participación del 47,2% en 2025, ya que los grandes campus continuaron con programas de actualización vinculados a nuevas generaciones inalámbricas y actualizaciones estructuradas de edificios. Esta base sigue siendo importante porque los operadores de oficinas y hospitalidad generalmente llevan una combinación de vigilancia, inalámbrico, equipos de sala de reuniones y automatización básica que se adapta bien a las implementaciones de PoE administradas. La demanda industrial y de fabricación también está aumentando en el mercado de switches Power over Ethernet (PoE) ++, especialmente donde los factores de forma en carril DIN, las tolerancias de temperatura amplia y la compatibilidad de protocolos importan en los pisos de fábrica. El sector residencial sigue siendo un nicho pequeño, mientras que la sanidad y la educación continúan añadiendo volumen estable a través de actualizaciones de vigilancia hospitalaria y densificación de Wi-Fi en campus. El gobierno, la defensa y las ciudades inteligentes son los grupos de usuarios finales de más rápido crecimiento, con una CAGR del 16,6% proyectada de 2026 a 2031.

Las implementaciones del sector público ayudan a explicar ese ritmo porque el trabajo a menudo cubre oficinas, seguridad pública, conectividad y sistemas de edificios simultáneamente. El esfuerzo de edificios inteligentes multiagencia de Pekín en más de 100 edificios de oficinas gubernamentales ilustra cómo el IoT, la nube, la inteligencia artificial y el modelado de información de construcción se están combinando en grandes propiedades públicas. La Oficina Provincial de Educación de Chungnam de Corea del Sur implementó 282 switches PoE y 606 puntos de acceso Wi-Fi 6E y 7 en edificios escolares en diciembre de 2025 bajo orientación vinculada al programa nacional de Wi-Fi escolar. Los compradores de defensa añaden otra capa de demanda porque cada vez más solicitan alineación con el Acuerdo de Comercio de Aranceles, preparación para la criptografía poscuántica y soporte FIPS 140-3 en equipos conectados, lo que mantiene la demanda del sector público entre los grupos más activos en el mercado de switches Power over Ethernet (PoE) ++.

Análisis Geográfico

América del Norte mantuvo el 37,1% de la participación del mercado de switches Power over Ethernet (PoE) ++ en 2025, y siguió siendo la mayor base regional porque los campus empresariales y las instalaciones gubernamentales ya tienen una profunda penetración de switches administrados. Los Estados Unidos respaldaron este liderazgo a través de programas federales de modernización de edificios inteligentes y la demanda continua de redes de acceso de campus de mayor rendimiento.[4]Administración de Servicios Generales, "Programas de Tecnología y Modernización de Edificios Federales," GSA, gsa.gov Canadá añadió demanda a través de la expansión de servicios administrados y las actualizaciones de tecnologías de la información en sanidad, lo que respaldó compras constantes en entornos institucionales. México contribuyó con volumen incremental de construcciones en zonas industriales y proyectos de hospitalidad, donde las nuevas propiedades pueden instalar cableado de mayor calidad y redes de acceso administradas desde el principio. El cumplimiento de sostenibilidad también se está convirtiendo en un factor de compra más fuerte en esta región, porque las grandes instalaciones quieren cada vez más switches PoE administrados que puedan proporcionar telemetría de energía en lugar de solo transporte y energía.

Asia-Pacífico es el bloque regional de más rápido crecimiento en el mercado de switches Power over Ethernet (PoE) ++, y se prevé que se expanda a una CAGR del 12,9% hasta 2031. China es el principal motor de crecimiento porque los proyectos de ciudades inteligentes, transporte, seguridad pública y automatización de edificios están añadiendo demanda de equipos de capa de acceso de mayor potencia. El Ministerio de Industria y Tecnología de la Información estableció un objetivo de más de 10 mil millones de conexiones de dispositivos IoT para 2028 y un tamaño de la industria central de IoT superior a CNY 3,5 billones, equivalente a USD 486 mil millones al tipo de cambio promedio del Servicio de Impuestos Internos de 2025 retenido en la entrada, lo que refuerza la escala de la demanda de infraestructura aguas abajo. En marzo de 2026, la filial de Sinopec en Tianjin emitió una licitación para terminales de iluminación y monitoreo de video basados en PoE, lo que muestra que los compradores industriales también se están uniendo a la curva de adopción regional. India y Japón amplían el panorama, porque los programas de digitalización y ciudades inteligentes de India respaldan redes de acceso lideradas por Ethernet, mientras que Japón añade casos de uso de automatización de fábricas de mayor valor vinculados a la guía robótica y las cámaras con inteligencia artificial en el borde.

Europa mantuvo una posición estable en el mercado de switches Power over Ethernet (PoE) ++, porque el marco de política para la nueva construcción de cero emisiones y el menor uso de energía primaria en los edificios no residenciales existentes continúa respaldando la actividad de renovación. Alemania, el Reino Unido y Francia siguen siendo los principales mercados premium de edificios inteligentes, mientras que la separación de Rusia de las cadenas de suministro occidentales está desplazando los patrones de adquisición hacia proveedores nacionales y chinos. América del Sur es más pequeña en valor absoluto, pero Brasil y Argentina todavía están viendo una adopción impulsada por proyectos en São Paulo y Buenos Aires, donde los inquilinos internacionales especifican cada vez más infraestructura PoE alineada con los estándares LEED. Oriente Medio y África sigue siendo el bloque regional más pequeño por volumen, sin embargo, los proyectos del Golfo bajo la Visión 2030 de Arabia Saudita y los programas de ciudades digitales de los Emiratos Árabes Unidos están creando una demanda superior al promedio de redes de vigilancia y automatización de edificios que favorecen la conmutación PoE de mayor vataje.

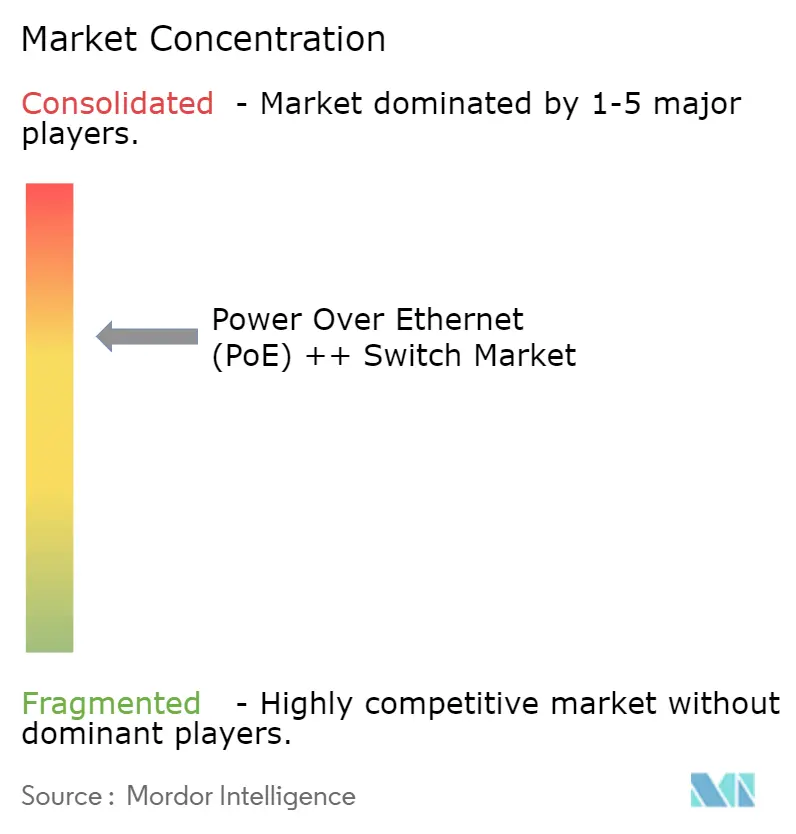

Panorama Competitivo

El mercado de switches Power over Ethernet (PoE) ++ está moderadamente concentrado en el extremo premium, pero sigue siendo fragmentado en los rangos de nivel medio y orientados al valor donde muchos proveedores compiten en precio, modelo de gestión y simplicidad de implementación. Cisco Systems, Huawei Technologies y Hewlett Packard Enterprise Aruba ocupan las posiciones de ingresos líderes porque combinan hardware de conmutación con amplios entornos de software que les ayudan a mantener cuentas empresariales durante ciclos de actualización más largos. Cisco Catalyst Center, Huawei CloudCampus y HPE Aruba Central refuerzan esa posición al conectar la conmutación con análisis, orquestación y capas de software recurrentes que son más difíciles de deshacer para los clientes más adelante.[5]Hewlett Packard Enterprise, "Cartera de Conmutación de Campus y Aruba Central," HPE Aruba Networking, hpe.com Juniper, Ubiquiti y Extreme Networks están respondiendo con una propuesta de valor diferente, centrada en la gestión en la nube nativa de inteligencia artificial, la integración abierta y el menor costo por puerto en las partes del mercado de switches Power over Ethernet (PoE) ++ donde los compradores siguen siendo conscientes del precio. El lanzamiento del EX4000 de Juniper en febrero de 2025 fue un ejemplo directo de esa estrategia, combinando PoE++ de 60 W, telemetría Mist AI y rendimiento de arranque rápido para desafiar los diseños de acceso de campus más antiguos.

La competencia también se está moviendo hacia la visibilidad de energía definida por software y el control de seguridad. La versión IOS XE 26.1.1 de Cisco en mayo de 2026 añadió telemetría de energía PoE en intervalos de 15 minutos, lo que proporciona a los compradores una herramienta práctica para los informes de criterios ambientales, sociales y de gobernanza y una gestión de energía más granular en los grupos de puntos finales. Fortinet está impulsando un modelo convergente en el que FortiSwitch trabaja con FortiGate a través de FortiLink, lo que permite el control de acceso y la elaboración de perfiles de dispositivos dentro de una pila operativa en lugar de a través de una capa de control de acceso a la red separada. El posicionamiento del C9350 de Cisco con preparación para la criptografía poscuántica también importa en las licitaciones del sector público de largo ciclo de vida, porque los compradores gubernamentales y de defensa están dando más peso a la resiliencia criptográfica futura.

El espacio en blanco permanece en PoE++ industrial, la medición de energía a nivel de inquilino para edificios multiinquilino y los sistemas PoE++ de exterior de alta densidad con protección IP67 o IP68. Belden Hirschmann, Antaira Technologies, Red Lion Controls y Planet Technology siguen siendo visibles en esos segmentos más estrechos donde el endurecimiento ambiental y los factores de forma de nicho importan más que la escala de marca global. Ruckus Networks y otros proveedores internacionales también compiten donde los compradores quieren rendimiento multigigabit, apilamiento y alta densidad de potencia sin pasar a la arquitectura de chasis. El panorama competitivo en el mercado de switches Power over Ethernet (PoE) ++ favorece, por tanto, a los proveedores que pueden equilibrar la densidad de potencia, la aplicación de políticas y los informes de energía mientras mantienen el costo total de implementación al alcance de los compradores que todavía comparan estos sistemas con alternativas PoE+ de menor costo.

Líderes de la Industria de Switches Power Over Ethernet (PoE) ++

-

Cisco Systems, Inc.

-

Hewlett Packard Enterprise (Aruba)

-

Huawei Technologies

-

Netgear, Inc.

-

TP-Link Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Huawei Technologies lanzó su solución Xinghe AI Fabric 2.0 junto con más de 10 nuevos switches de centros de datos de la serie CloudEngine en la Cumbre de Redes de Huawei 2026 en El Cairo, apuntando a la infraestructura de inteligencia artificial empresarial y del sector público del Norte de África con continuidad PoE del centro de datos al campus.

- Abril de 2026: Cisco Systems lanzó IOS XE 26.1.1, la primera Versión de Mantenimiento Extendido bajo su nuevo esquema de nomenclatura anual, introduciendo nuevas unidades de mantenimiento de existencias C9350 multigigabit UPOE+ para el segundo trimestre del año calendario 2026 con un ancho de banda de apilamiento líder en la industria de 1,6 Tbps y telemetría de energía PoE granular en intervalos de 15 minutos para informes de criterios ambientales, sociales y de gobernanza, extendiendo su posición en implementaciones de acceso densas en Wi-Fi 7 e IoT.

- Noviembre de 2025: Cisco Systems presentó el Switch Inteligente C9350, que ofrece UPOE+ simultáneo de 90 W en los 48 puertos con tres fuentes de alimentación intercambiables en caliente con clasificación Titanio de 1.600 W y agrupación dinámica StackPower+, posicionándolo como la plataforma de referencia para implementaciones de Wi-Fi 7, cámaras de alta densidad e inteligencia artificial en el borde en campus empresariales.

- Mayo de 2025: Hewlett Packard Enterprise (Aruba) anunció el switch de servicios distribuidos CX 10040 y los nuevos switches de campus CX 6300M con circuitos integrados de aplicación específica de séptima generación que ofrecen hasta 1.760 Gbps de capacidad de conmutación del sistema, PoE de Clase 8, 90 W por puerto e información integrada de inteligencia artificial a través de Aruba Central, junto con nuevos puntos de acceso Wi-Fi 7 en las series 720, 740 y 760.

Alcance del Informe Global del Mercado de Switches Power Over Ethernet (PoE) ++

Un switch Power over Ethernet (PoE) ++ es un tipo de switch de red diseñado para transmitir datos mientras suministra mayor energía eléctrica, que oscila entre 60 y 100 vatios por puerto, a través de cables Ethernet. Esta funcionalidad lo hace muy adecuado para alimentar dispositivos avanzados como puntos de acceso Wi-Fi 6/7, cámaras PTZ, televisores inteligentes y pequeños ordenadores.

El Informe del Mercado de Switches Power Over Ethernet (PoE) ++ está Segmentado por Potencia de Salida (Hasta 60 W, 60-90 W y Más de 90 W), Tipo de Switch (No Administrado, Inteligente/Híbrido Administrado, Totalmente Administrado Capa 2 y Totalmente Administrado Capa 3), Densidad de Puertos (5-8 Puertos, 9-16 Puertos, 17-24 Puertos, 25-48 Puertos y Más de 48 Puertos), Aplicación (Vigilancia IP y Cámaras de Seguridad, Puntos de Acceso Inalámbrico e Infraestructura de Red de Área Local Inalámbrica, Dispositivos VoIP y de Comunicaciones Unificadas, Sistemas de Iluminación LED, Automatización de Edificios y Controles Inteligentes, y Puertas de Enlace de IoT y Dispositivos de Cómputo en el Borde), Industria de Usuario Final (Comercial y Empresarial, Industrial y de Fabricación, Gobierno, Defensa y Ciudades Inteligentes, Residencial, y Sanidad y Educación) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hasta 60 W (PoE/PoE+) |

| 60 - 90 W (PoE++) |

| Más de 90 W (próxima generación de alta potencia) |

| No Administrado |

| Inteligente/Híbrido Administrado |

| Totalmente Administrado Capa 2 |

| Totalmente Administrado Capa 3 |

| 5-8 Puertos |

| 9-16 Puertos |

| 17-24 Puertos |

| 25-48 Puertos |

| Más de 48 Puertos |

| Vigilancia IP y Cámaras de Seguridad |

| Puntos de Acceso Inalámbrico e Infraestructura de Red de Área Local Inalámbrica |

| Dispositivos VoIP y de Comunicaciones Unificadas |

| Sistemas de Iluminación LED |

| Automatización de Edificios y Controles Inteligentes |

| Puertas de Enlace de IoT y Dispositivos de Cómputo en el Borde |

| Comercial y Empresarial |

| Industrial y de Fabricación |

| Gobierno, Defensa y Ciudades Inteligentes |

| Residencial |

| Sanidad y Educación |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Oceanía | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Potencia de Salida | Hasta 60 W (PoE/PoE+) | ||

| 60 - 90 W (PoE++) | |||

| Más de 90 W (próxima generación de alta potencia) | |||

| Por Tipo de Switch | No Administrado | ||

| Inteligente/Híbrido Administrado | |||

| Totalmente Administrado Capa 2 | |||

| Totalmente Administrado Capa 3 | |||

| Por Densidad de Puertos | 5-8 Puertos | ||

| 9-16 Puertos | |||

| 17-24 Puertos | |||

| 25-48 Puertos | |||

| Más de 48 Puertos | |||

| Por Aplicación | Vigilancia IP y Cámaras de Seguridad | ||

| Puntos de Acceso Inalámbrico e Infraestructura de Red de Área Local Inalámbrica | |||

| Dispositivos VoIP y de Comunicaciones Unificadas | |||

| Sistemas de Iluminación LED | |||

| Automatización de Edificios y Controles Inteligentes | |||

| Puertas de Enlace de IoT y Dispositivos de Cómputo en el Borde | |||

| Por Industria de Usuario Final | Comercial y Empresarial | ||

| Industrial y de Fabricación | |||

| Gobierno, Defensa y Ciudades Inteligentes | |||

| Residencial | |||

| Sanidad y Educación | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Oceanía | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de switches Power over Ethernet (PoE) ++ en 2026 y a dónde se prevé que llegue en 2031?

El mercado de switches Power over Ethernet (PoE) ++ se situó en USD 1,57 mil millones en 2026 y se prevé que alcance USD 2,58 mil millones en 2031, creciendo a una CAGR del 10,44%.

¿Qué región lidera los ingresos y qué región se está expandiendo más rápido?

América del Norte lideró con una participación del 37,1% en 2025, mientras que se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 12,9% hasta 2031.

¿Por qué los switches PoE de mayor vataje están ganando terreno ahora?

Los puntos de acceso Wi-Fi 6E y Wi-Fi 7, las cámaras PTZ habilitadas con inteligencia artificial y los sistemas de edificios ahora necesitan más energía por puerto, lo que está empujando a los compradores hacia los rangos de 60-90 W y superiores.

¿Qué área de aplicación está creciendo más rápido?

La iluminación LED y la automatización de edificios es la aplicación de más rápido crecimiento, con una CAGR proyectada del 17,3% de 2026 a 2031.

¿Qué está frenando una adopción más amplia de 90 W?

Los principales límites son el mayor costo de la lista de materiales, la carga del diseño térmico y el cableado heredado que a menudo no puede admitir la entrega completa de 90 W sin actualizaciones.

¿Qué grupo de compradores muestra el mayor impulso?

El gobierno, la defensa y las ciudades inteligentes es el grupo de usuarios finales de más rápido crecimiento, con una CAGR del 16,6% hasta 2031, respaldado por la infraestructura digital pública y los programas de edificios inteligentes.

Última actualización de la página el: