Tamaño y participación del mercado de conectores Ethernet y transformadores

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

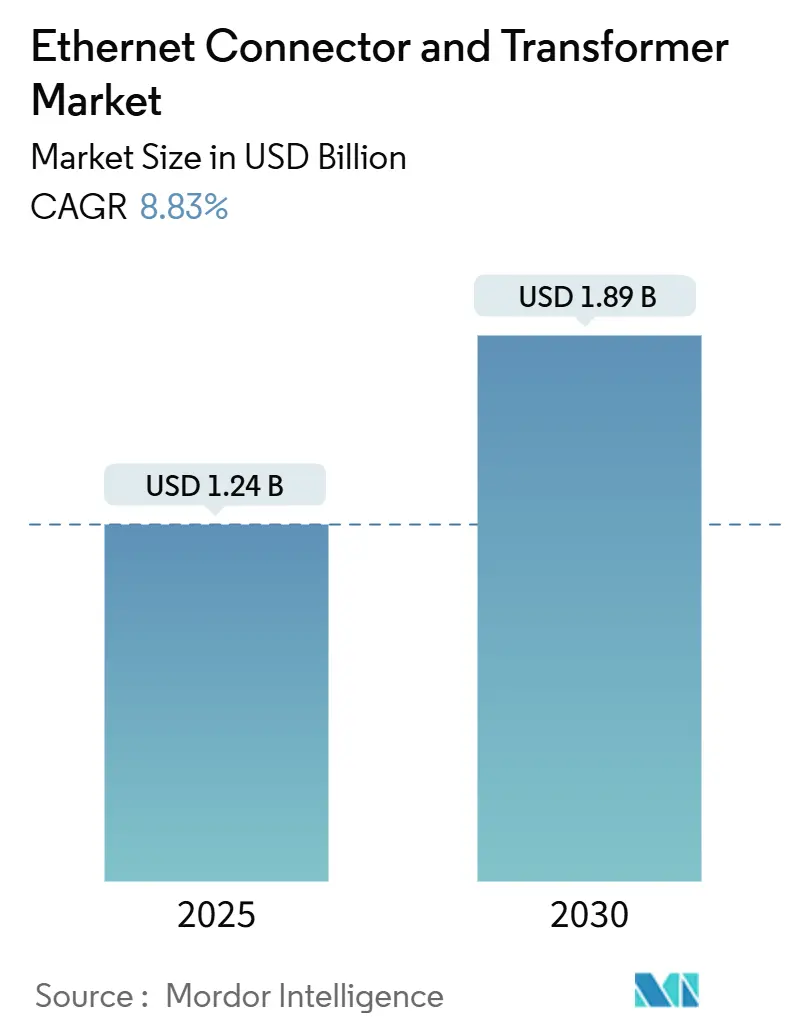

| Tamaño del Mercado (2025) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.83% CAGR |

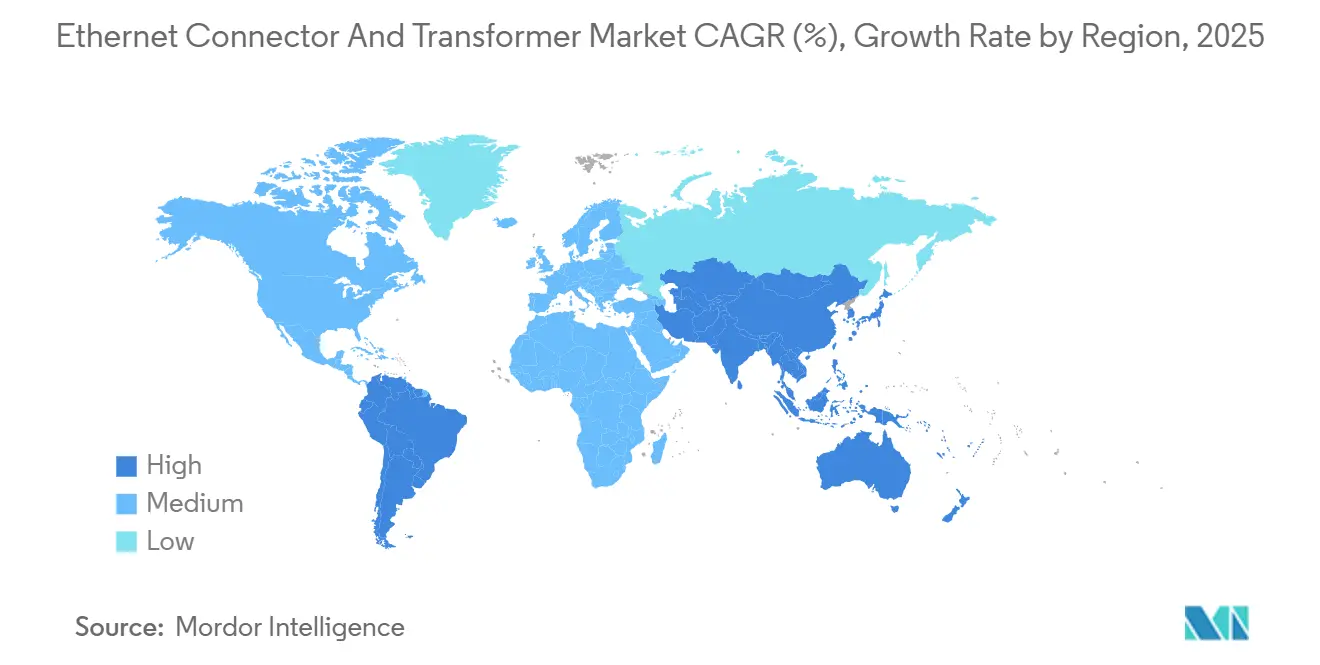

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

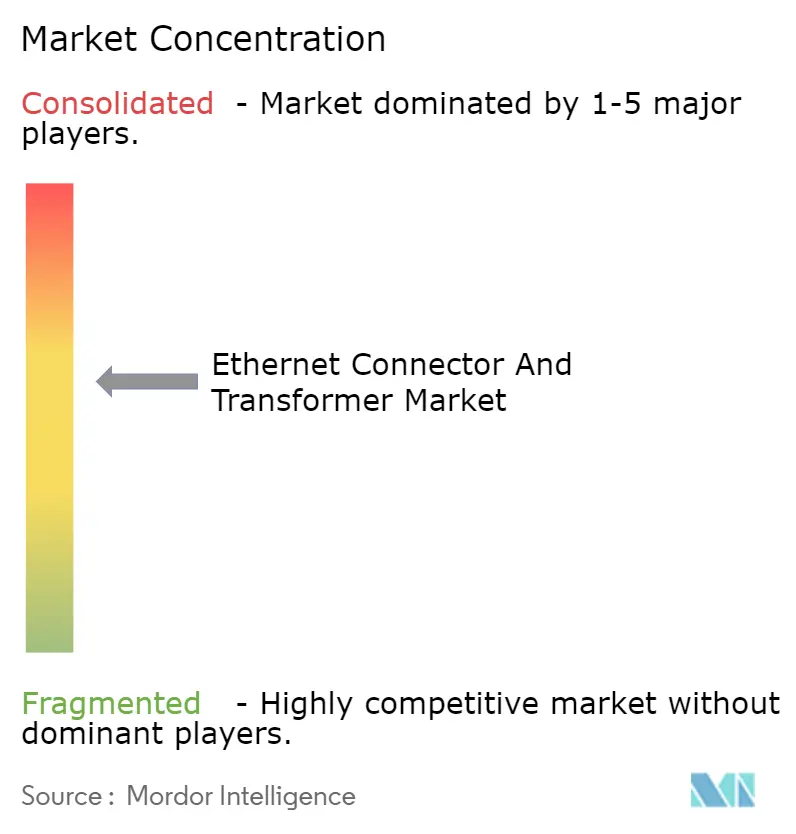

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de conectores Ethernet y transformadores por Mordor Intelligence

El tamaño del mercado global de conectores Ethernet y transformadores alcanzó los 1.240 millones de USD en 2025 y se proyecta que escalará a 1.890 millones de USD para 2030, lo que se traduce en una CAGR del 8,83% durante el período de pronóstico. La rápida adopción de Ethernet de par único (SPE) en la automatización industrial, el soporte obligatorio de PoE++ en proyectos de edificios inteligentes y las actualizaciones de centros de datos de hiperescala a velocidades de puerto de 25 G/40 G/100 G anclan la expansión del mercado de conectores Ethernet y transformadores. La intensidad competitiva está aumentando a medida que los actores verticalmente integrados se enfrentan a proveedores asiáticos orientados al costo, mientras que la persistente escasez de núcleos de ferrita tensiona los tiempos de entrega para diseños de alta frecuencia. Simultáneamente, la integración de componentes magnéticos en las carcasas RJ45 reduce la huella de las placas de circuito impreso en equipos con espacio restringido, y las arquitecturas automotrices zonales impulsan la demanda de interconexiones robustas de grado automotriz.

Conclusiones clave del informe

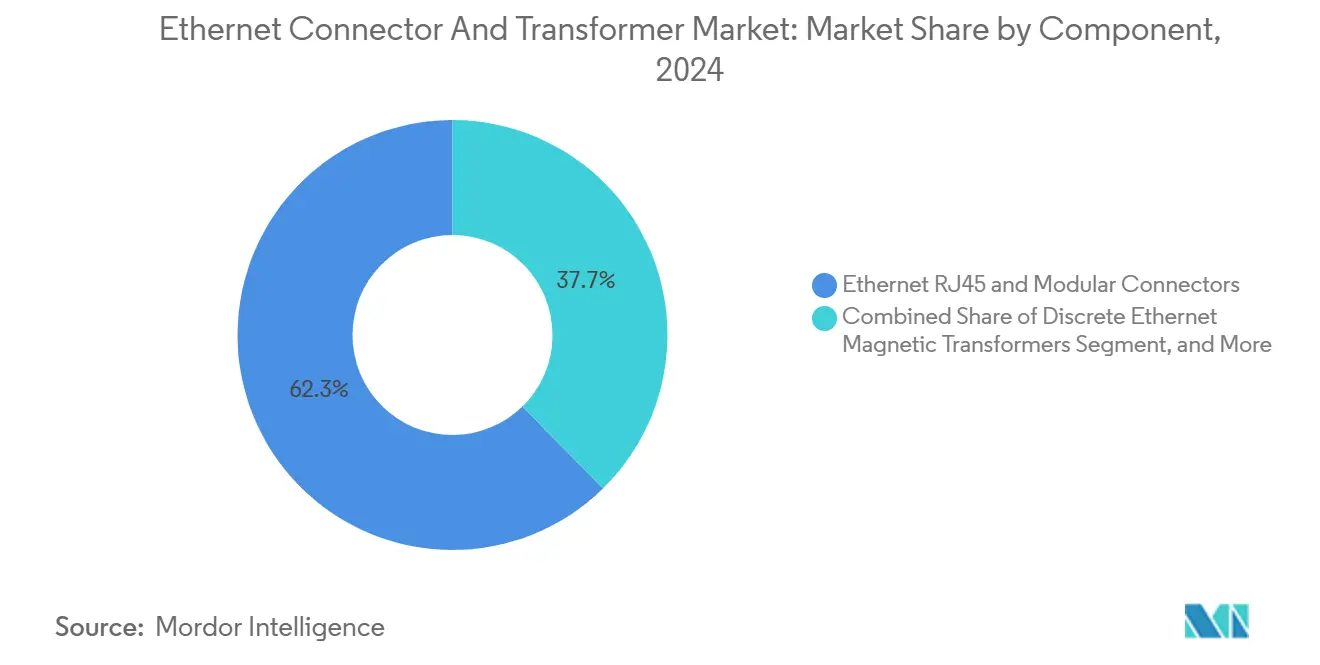

- Por componente, los conectores RJ45 y modulares lideraron con el 62,34% de la participación del mercado de conectores Ethernet y transformadores en 2024; los módulos de conectores-magnéticos integrados (ICM) están creciendo a una CAGR del 11,23% hasta 2030.

- Por tipo de montaje, la tecnología de orificio pasante retuvo el 61,89% de la participación del tamaño del mercado de conectores Ethernet y transformadores en 2024, mientras que las variantes de montaje superficial avanzan a una CAGR del 10,35% hasta 2030.

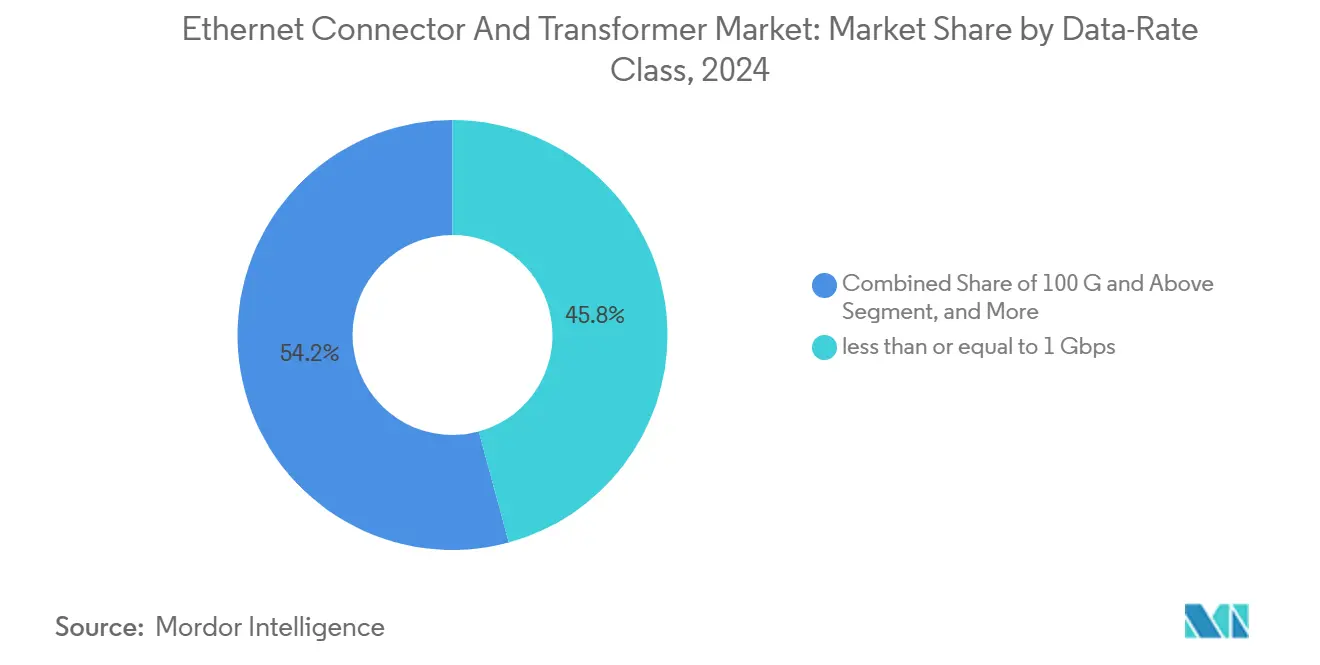

- Por clase de velocidad de datos, las soluciones tradicionales de menos de 1 Gbps representaron el 45,78% de la participación del tamaño del mercado de conectores Ethernet y transformadores en 2024, y el segmento de 25 G/40 G progresa a una CAGR del 9,91% hasta 2030.

- Por industria de usuario final, los equipos de telecomunicaciones capturaron el 28,83% de la participación del mercado de conectores Ethernet y transformadores en 2024, mientras que el sector automotriz y de transporte exhibe la CAGR más rápida del 9,67% hasta 2030.

- Por geografía, Asia-Pacífico concentró el 41,23% de los ingresos en 2024; se prevé que América del Sur se expanda a una CAGR del 8,98% hasta 2030.

Tendencias e información del mercado global de conectores Ethernet y transformadores

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cambio hacia Ethernet de par único en arquitecturas de IIoT | +1.8% | Global con liderazgo de Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Adopción rápida de velocidades de puerto de 25 G/40 G/100 G en centros de datos de hiperescala | +2.1% | Núcleo de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Movimiento de los fabricantes de equipos originales automotrices hacia redes troncales Ethernet zonales | +1.5% | Global con ganancias tempranas en Alemania, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| PoE++ obligatorio (IEEE 802.3bt) en edificios inteligentes | +1.2% | América del Norte y la UE, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Migración desde fieldbus heredado hacia automatización basada en Ethernet | +1.4% | Centros de fabricación globales | Largo plazo (≥ 4 años) |

| Integración de componentes magnéticos en RJ45 de alta densidad (ICM) | +0.9% | Global, especialmente en centros de electrónica de consumo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida de velocidades de puerto de 25 G/40 G/100 G en centros de datos de hiperescala

Los operadores de hiperescala ahora especifican puertos de ≥ 25 G para el 40% de los nuevos servidores, frente al 15% en 2023, para alimentar clústeres de entrenamiento de inteligencia artificial.[1]IEEE Standards Association, "Ethernet's Next Bar Is Now - 800 Gb/s," ieee.org La aprobación por parte del IEEE 802.3 de 800 GbE en 2024 consolida una hoja de ruta de alta velocidad, mientras que la óptica conectable lineal reduce un 30% el consumo energético en comparación con los transceptores convencionales. Las mayores necesidades de integridad de señal están desplazando la demanda hacia módulos ICM que incorporan núcleos de ferrita de alta permeabilidad. Los proveedores capaces de gestionar una pérdida de inserción inferior a 0,35 dB a 25 °C se diferencian en este entorno. En consecuencia, el mercado de conectores Ethernet y transformadores se beneficia de acuerdos de diseño de valor agregado vinculados a la gestión térmica y la supresión de la diafonía.

Movimiento de los fabricantes de equipos originales automotrices hacia redes troncales Ethernet zonales

Las plataformas de vehículos migran desde arneses punto a punto hacia zonas de cómputo centralizadas conectadas mediante enlaces Ethernet de 10 Gbps, reduciendo el peso del cableado hasta en un 40%.[2]Infineon Technologies, "Infineon adquirirá el negocio de Ethernet para automoción de Marvell", infineon.com La adquisición por parte de Infineon Technologies de los activos de Ethernet automotriz de Marvell por 2.500 millones de USD sustenta una adición de ingresos proyectada de entre 225 y 250 millones de USD en el año fiscal 2026. Los proveedores de conectores deben cumplir con los mandatos de vibración y temperatura de LV214 y USCAR mientras ofrecen una eficacia de blindaje superior a 45 dB a 1 GHz. La concentración de la demanda en Alemania, Japón y Corea del Sur está acelerando el lanzamiento de conectores calificados según AEC-Q200 y empujando el mercado de conectores Ethernet y transformadores hacia precios de venta promedio más elevados.

Cambio hacia Ethernet de par único en arquitecturas de IIoT

El Ethernet de par único reduce a la mitad el número de conductores en comparación con el Cat 5e de cuatro pares, mientras admite un ancho de banda de 600 MHz bajo la norma IEC 63171-6.[3]Würth Elektronik, "Guía de aplicaciones Ethernet de un solo par", we-online.com Los sitios de fabricación reportan ahorros del 25% en costos de instalación en comparación con el cableado fieldbus heredado. Los conectores SPE que ofrecen opciones IP20/IP67 permiten la migración de dispositivos de campo sin conversiones de pasarela, mejorando el control determinístico para la Industria 4.0. La creciente adopción en los centros de fabricación discreta de Asia-Pacífico eleva los pedidos de volumen medio para conectores SPE compactos de borde de placa que integran capacidad PoE++ de 100 W, sosteniendo el crecimiento del mercado de conectores Ethernet y transformadores.

PoE++ obligatorio en edificios inteligentes

Los códigos de construcción municipales en América del Norte y la UE exigen cada vez más cableado preparado para PoE++ para alimentar puntos finales de IoT como luminarias LED y sistemas de control de acceso. Los proveedores de conectores que integran componentes magnéticos de potencia de 100 W dentro de la cavidad RJ45 ofrecen ahorros de 30 a 40 mm en la placa de circuito impreso en comparación con implementaciones discretas. La demanda escala para los módulos PoE++ de montaje superficial clasificados para temperaturas de operación de hasta 70 °C a corriente plena, reforzando los cambios en la combinación de productos que favorecen soluciones premium dentro del mercado de conectores Ethernet y transformadores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Inestabilidad de suministro a corto plazo de núcleos de ferrita de alta frecuencia | -0.8% | Global con impacto agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presión de costos de proveedores de conectores de placa de circuito impreso de gama baja en Asia | -0.6% | Global, segmentos sensibles al precio | Largo plazo (≥ 4 años) |

| Adopción de conectores de energía/datos sin contacto en robótica de movimiento severo | -0.4% | Centros de automatización de Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Preferencia creciente por backhaul inalámbrico en 5G de celda pequeña | -0.3% | Zonas urbanas globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad de suministro a corto plazo de núcleos de ferrita de alta frecuencia

Los materiales de ferrita premium requieren una permeabilidad ≥ 220 µʹ a 100 MHz, sin embargo, solo un grupo limitado de proveedores cumple con estas tolerancias. Desde 2024 se han producido fluctuaciones de precios del 15-20% y tiempos de entrega que superan las 16 semanas. Los fabricantes de conectores están calificando fuentes secundarias, pero esperan entre 18 y 24 meses antes de estar listos para el volumen, lo que provoca una asignación selectiva de módulos ICM de alta velocidad. Los proyectos de usuarios finales con restricciones estrictas de plazos pueden cambiar a interfaces ópticas, reduciendo los ingresos a corto plazo del mercado de conectores Ethernet y transformadores.

Presión de costos de proveedores de conectores de placa de circuito impreso de gama baja en Asia

Los productores con sede en Shenzhen comercializan conectores RJ45 entre un 40 y un 50% más baratos que los equivalentes de marca, socavando a los actores establecidos en enrutadores de consumo y conmutadores de baja gama. La compresión de márgenes impulsa a los proveedores de primer nivel a enfatizar características diferenciadas como rangos de temperatura extendidos y juntas de sellado contra interferencias electromagnéticas. La brecha de precios conduce a una consolidación a medida que los líderes en volumen absorben a los competidores de nivel medio no viables, remodelando el panorama competitivo del mercado de conectores Ethernet y transformadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: la integración ICM impulsa la innovación

Los módulos ICM contribuyeron con 460 millones de USD al tamaño del mercado de conectores Ethernet y transformadores en 2025 y se proyecta que registrarán una CAGR del 11,23% hasta 2030, más rápido que cualquier segmento comparable. Su ganancia de participación surge de ahorros en el área de la placa del 30 al 40% que permiten conmutadores gigabit de 48 puertos más densos. A velocidades de datos de 10 Gbps, los transformadores PulseChip mantienen una pérdida de inserción inferior a 0,7 dB y cumplen con el aislamiento IEEE 802.3bt, subrayando la paridad de rendimiento con los diseños discretos.

Los conectores RJ45 y modulares aún representaban el 62,34% de la participación del mercado de conectores Ethernet y transformadores en 2024, lo que refleja su huella universal. Los transformadores discretos ocupan un terreno medio en declive, aunque siguen siendo vitales donde importa la flexibilidad de diseño o el voltaje de aislamiento elevado. Los proveedores de conectores agrupan transformadores discretos con conectores SPE para simplificar los flujos de trabajo de certificación para los fabricantes de equipos originales industriales. Esta combinación equilibrada de productos permite a los proveedores amortiguar las oscilaciones cíclicas mientras el mercado de conectores Ethernet y transformadores migra hacia soluciones de mayor densidad.

Por tipo de montaje: el montaje superficial gana impulso

Las variantes de orificio pasante representaron 770 millones de USD o el 61,89% del tamaño del mercado de conectores Ethernet y transformadores en 2025, sostenidas por equipos de conmutación de telecomunicaciones heredados, inyectores PoE exteriores y equipos de planta de fábrica que requieren juntas de soldadura robustas. Las terminaciones de orificio pasante de paso estrecho simplifican el despliegue de placa a 90 grados y aseguran la coplanaridad a nivel de placa bajo ciclos de choque térmico.

Los dispositivos de montaje superficial registran una CAGR del 10,35% hasta 2030 a medida que las líneas automatizadas de colocación de componentes dominan las producciones de alto volumen de consumo y servidores. Los módulos SPE automotrices adoptan terminaciones en ala de gaviota compatibles con perfiles de reflujo a +245 °C, facilitando la miniaturización de unidades de control zonal. La adopción de la tecnología de montaje superficial eleva la rigurosidad de la inspección, alentando el monitoreo por rayos X de los huecos de soldadura bajo los componentes magnéticos. En consecuencia, las ganancias en el rendimiento del ensamblaje refuerzan la defensa del margen bruto del proveedor incluso cuando los precios de venta promedio por unidad disminuyen ligeramente, reforzando el impulso de ingresos en el mercado de conectores Ethernet y transformadores.

Por clase de velocidad de datos: los segmentos de alta velocidad se aceleran

La conectividad de menos de 1 Gbps aún representa el 45,78% de la participación del mercado de conectores Ethernet y transformadores, indispensable para conmutadores de voz, terminales de punto de venta y controladores lógicos programables heredados. Sin embargo, su peso en los ingresos disminuye a medida que se comprimen los precios de venta promedio por unidad.

La clase de 25 G/40 G crece un 9,91% anualmente, impulsada por los clústeres de GPU de NVIDIA que se conectan a través de estructuras de 800 GbE que requieren cables de derivación de ocho canales. Los proveedores de ICM califican nuevas mezclas de ferrita para reducir el ruido de modo común en las frecuencias armónicas de 10 GHz. El desarrollo paralelo de conectables de 100 G/400 G prepara un ciclo virtuoso de módulos de alimentación en barra de bus que reutilizan el espacio real de la placa de circuito impreso liberado por la consolidación de conectores, sosteniendo los envíos de alto valor dentro del mercado de conectores Ethernet y transformadores.

Por industria de usuario final: la transformación automotriz se acelera

Los equipos de telecomunicaciones comprendieron el 28,83% de la participación del mercado de conectores Ethernet y transformadores en 2024, impulsados por el despliegue de macroceldas de 5G y las pasarelas de convergencia fija-móvil. Las canalizaciones de proyectos incluyen plataformas Open RAN que integran puntos finales PoE++ de 100 W que requieren inductancias de aislamiento de 25 µH para presupuestos de potencia de Clase 8.

El sector automotriz y de transporte se expande un 9,67% al año, impulsado por los regímenes de actualización por aire y las cargas de fusión de sensores que dependen de enlaces de 10 Gbps. Los conectores Y-HDE ofrecen un sesgo diferencial de 20 Gbps inferior a 15 ps para satisfacer los umbrales de latencia de los sistemas avanzados de asistencia a la conducción. El cumplimiento de las curvas de vibración ISO 16750 y de fuerza de acoplamiento USCAR-2 separa a los proveedores premium de los proveedores de productos básicos, amplificando la creación de valor en el mercado de conectores Ethernet y transformadores.

Análisis geográfico

Asia-Pacífico lidera el mercado de conectores Ethernet y transformadores con el 41,23% gracias a su doble papel como centro de producción global y mayor región consumidora. Las estrategias Fabricado en China 2025 de China y Sociedad 5.0 de Japón aceleran la digitalización de fábricas que depende de redes de campo SPE. Las expansiones de fábricas de obleas de 300 mm de Corea del Sur elevan la demanda de tarjetas de red de 25 Gbps que requieren inductores de baja fuga. Existen cadenas de suministro robustas para núcleos de ferrita, aunque enfrentan volatilidad en los precios del óxido de cobalto. Los fabricantes de equipos originales regionales adoptan cada vez más diseños de Clase 8 según IEEE 802.3bt, estimulando la expansión local de la capacidad ICM.

América del Norte sigue con una fuerte demanda proveniente de centros de datos de hiperescala concentrados en Virginia, Ohio y Alberta. Los principales operadores de nube están migrando hacia puertos de panel frontal de 400 GbE, lo que genera demanda derivada de transformadores de aislamiento de alta frecuencia. Las plantas automotrices en Míchigan y Ontario adoptan arneses Ethernet zonales para respaldar proyectos piloto de autonomía de Nivel 4. Estos proyectos favorecen a los proveedores capaces de documentación PPAP, sosteniendo precios de venta promedio premium.

América del Sur, si bien es más pequeña, registra la CAGR más rápida del 8,98%. El despliegue nacional de medidores inteligentes de Brasil instala pasarelas PoE++ en unidades multifamiliares, mientras que el sector de tecnología agrícola de Argentina adopta inyectores PoE robustizados para sensores de campo. Las políticas de localización impulsan a los proveedores de conectores a asociarse con ensambladores contratados en Campinas. A pesar de las oscilaciones macroeconómicas, los clientes regionales prefieren Ethernet sobre Wi-Fi para estaciones de visión artificial sensibles a la latencia, extendiendo el horizonte del mercado.

Panorama competitivo

El mercado de conectores Ethernet y transformadores muestra una concentración moderada. TE Connectivity, Amphenol y Molex representan colectivamente aproximadamente el 45% de los ingresos globales a través de carteras extensas e integración vertical en procesos de estampado, galvanizado y sobremoldeo. La adquisición por parte de Amphenol de la división de conectividad de CommScope por 10.500 millones de USD amplía su oferta de fibra y cobre y asegura apalancamiento de volumen en el pulido de férulas.

Los actores de segundo nivel como Bel Fuse, Pulse Electronics, JAE y Samtec se posicionan en nichos de alta velocidad o alta potencia. Bel Fuse aprovecha 75 años de experiencia en componentes magnéticos para comercializar ICMs MagJack calificados hasta 10 Gbps y PoE++ de 100 W. JAE demostró prototipos de 224 Gbps PAM4 en DesignCon 2025, ilustrando su preparación en investigación y desarrollo para ecosistemas de transceptores de terabit.

Los competidores asiáticos ofrecen conectores RJ45 básicos para volúmenes por debajo de 0,10 USD, comprimiendo los márgenes en productos básicos. Los principales proveedores responden agregando servicios de codiseño, soporte de precertificación para SPE según IEEE 802.3cg y automatización de pruebas al final de la línea para defender los precios. Las carteras de propiedad intelectual en geometrías de pines de ajuste a presión y aleaciones de juntas de sellado contra interferencias electromagnéticas actúan como barreras. La participación en consorcios como la Ultra Ethernet Alliance y el Open Compute Project influye en la visibilidad de la hoja de ruta y mantiene a los actores establecidos anclados en el desarrollo de estándares.

Líderes de la industria de conectores Ethernet y transformadores

TE Connectivity Ltd.

Amphenol Corporation

Molex LLC

Hirose Electric Co., Ltd.

Bel Fuse Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Amphenol completó su adquisición de la división de conectividad y soluciones de cable de CommScope por 10.500 millones de USD.

- Abril de 2025: Infineon Technologies firmó un acuerdo de 2.500 millones de USD para adquirir el negocio de Ethernet automotriz de Marvell.

- Abril de 2025: Samtec introdujo los ensamblajes de cable de bajo perfil Si-Fly LP, adecuados para el enrutamiento bajo disipadores de calor.

- Enero de 2025: JAE presentó un conector de 224 Gbps PAM4 y una unidad coaxial de 0,8 mm clasificada hasta 145 GHz en DesignCon 2025.

Alcance del informe global del mercado de conectores Ethernet y transformadores

| Conectores RJ45 Ethernet y modulares |

| Transformadores magnéticos Ethernet discretos |

| Conectores-magnéticos integrados (ICM) |

| Orificio pasante (THT) |

| Montaje superficial (SMT) |

| Menor o igual a 1 Gbps |

| 2,5 G/5 G |

| 10 Gbps |

| 25 G/40 G |

| 100 G y superior |

| Equipos de telecomunicaciones |

| Centros de datos de hiperescala y empresariales |

| Automatización industrial e IIoT |

| Automotriz y transporte |

| Electrónica de consumo |

| Aeroespacial y defensa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por componente | Conectores RJ45 Ethernet y modulares | ||

| Transformadores magnéticos Ethernet discretos | |||

| Conectores-magnéticos integrados (ICM) | |||

| Por tipo de montaje | Orificio pasante (THT) | ||

| Montaje superficial (SMT) | |||

| Por clase de velocidad de datos | Menor o igual a 1 Gbps | ||

| 2,5 G/5 G | |||

| 10 Gbps | |||

| 25 G/40 G | |||

| 100 G y superior | |||

| Por industria de usuario final | Equipos de telecomunicaciones | ||

| Centros de datos de hiperescala y empresariales | |||

| Automatización industrial e IIoT | |||

| Automotriz y transporte | |||

| Electrónica de consumo | |||

| Aeroespacial y defensa | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de conectores Ethernet y transformadores en 2030?

Se prevé que el mercado alcance los 1.890 millones de USD para 2030.

¿Qué región concentra la mayor participación en la demanda global?

Asia-Pacífico lidera con el 41,23% de los ingresos en 2024.

¿Qué segmento muestra la tasa de crecimiento más rápida?

Los módulos de conectores-magnéticos integrados registran una CAGR del 11,23% hasta 2030.

¿Por qué las aplicaciones automotrices se están expandiendo rápidamente?

Los fabricantes de automóviles están cambiando hacia redes troncales Ethernet zonales que requieren conectores robustos y de alta velocidad, impulsando una CAGR del 9,67%.

¿Cómo afectan las restricciones de suministro al mercado?

La disponibilidad limitada de núcleos de ferrita de alta frecuencia extiende los tiempos de entrega y provoca volatilidad de precios que frena el crecimiento a corto plazo.

¿Qué impacto tiene la adopción de PoE++ en el diseño de conectores?

El PoE++ exige la entrega de 100 W de potencia, acelerando la demanda de conectores que integran componentes magnéticos de aislamiento y gestionan cargas térmicas más elevadas.

Última actualización de la página el: