Tamaño y Participación del Mercado de Empaquetado de Módulos de Potencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

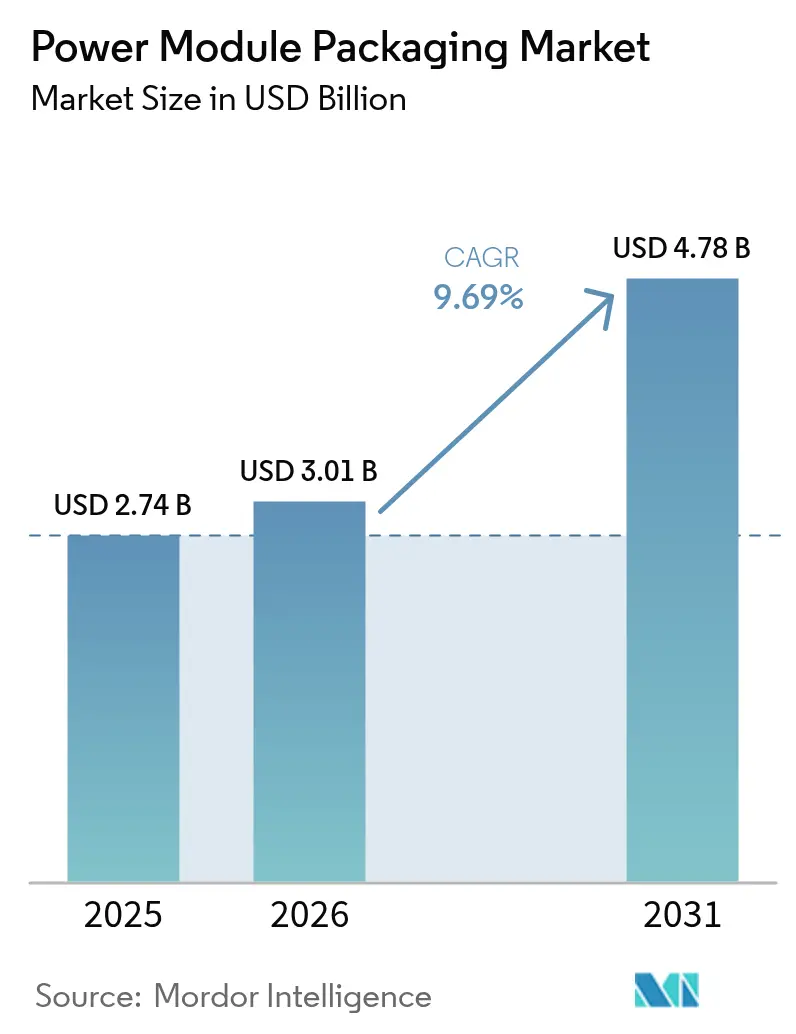

| Tamaño del Mercado (2026) | 3.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

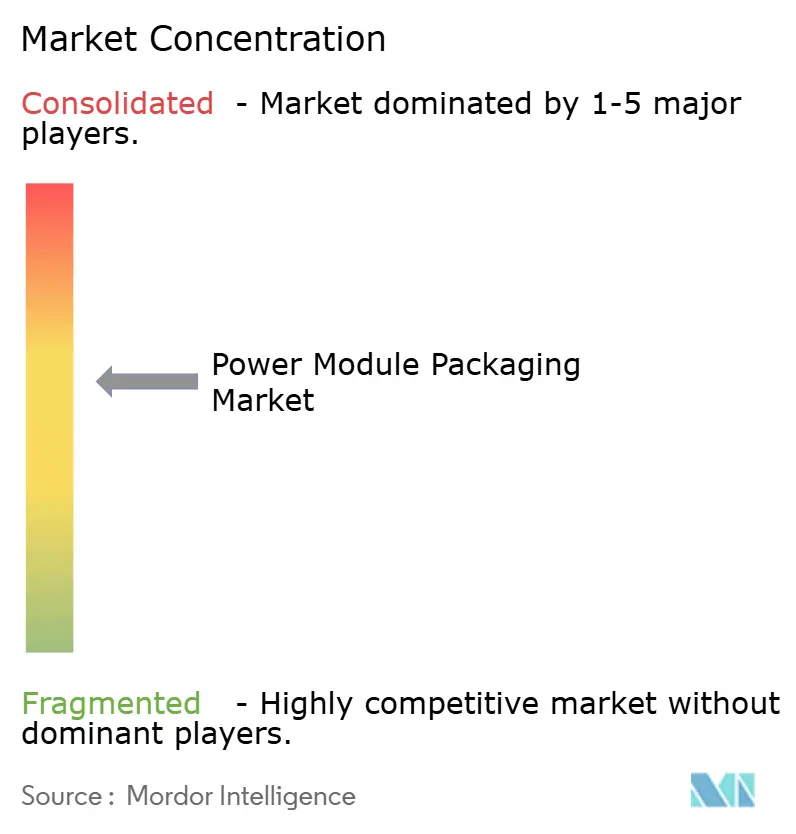

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaquetado de Módulos de Potencia por Mordor Intelligence

Se proyecta que el tamaño del mercado de empaquetado de módulos de potencia será de 2.740 millones de USD en 2025, 3.010 millones de USD en 2026, y alcanzará 4.780 millones de USD en 2031, creciendo a una CAGR del 9,69% de 2026 a 2031. El impulso proviene de los inversores de tracción para vehículos eléctricos que favorecen los dispositivos de banda ancha prohibida, la rápida expansión de inversores de energía renovable de varios megavatios y las actualizaciones de accionamientos de motores industriales que exigen una gestión térmica rigurosa. Los proveedores están escalando sustratos de enfriamiento de doble cara, adoptando la unión de chip por sinterización de cobre y localizando las cadenas de suministro de cerámica para reducir los plazos de entrega. El enfoque competitivo se ha desplazado hacia la reducción de la resistencia térmica de unión a carcasa, la automatización de la inspección por rayos X para la trazabilidad ISO 26262 y la obtención de materias primas de nitruro de aluminio para evitar cuellos de botella en la capacidad.

Conclusiones Clave del Informe

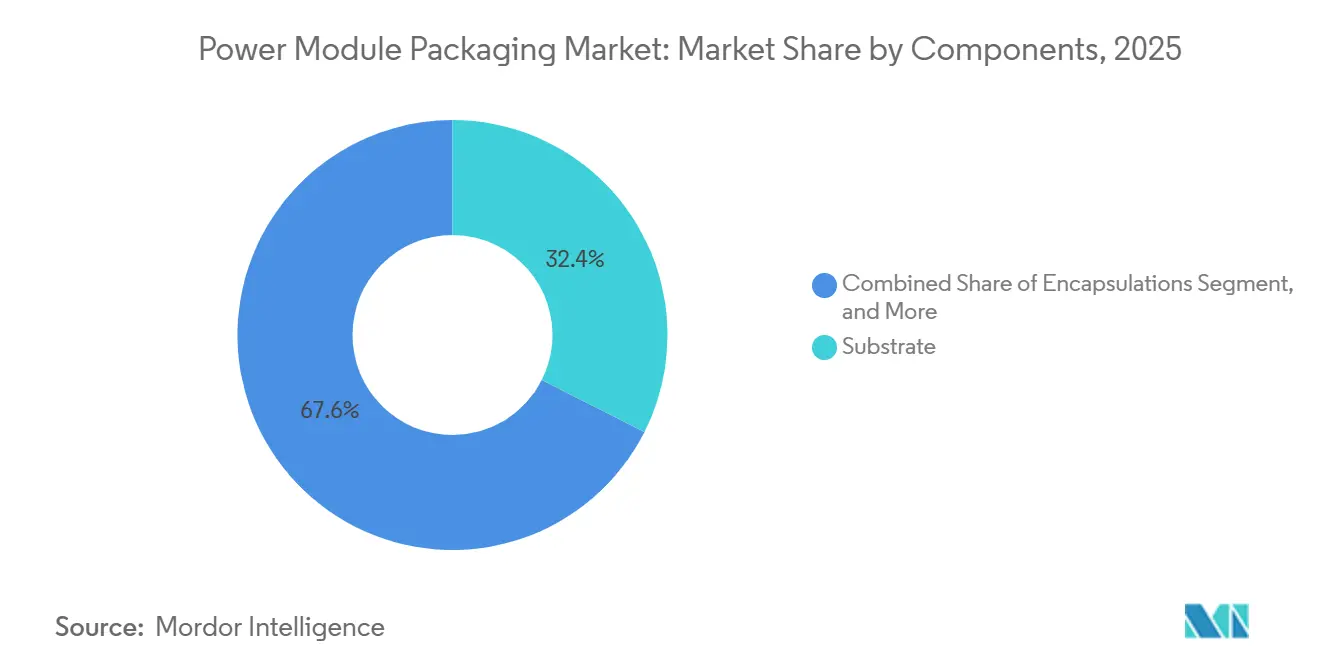

- Por componentes, los sustratos lideraron con el 32,44% de los ingresos de 2025, mientras que las encapsulaciones avanzan a una CAGR del 11,07% hasta 2031.

- Por tipo de dispositivo de potencia, los módulos de carburo de silicio representaron el 36,78% de la participación del mercado de empaquetado de módulos de potencia en 2025; se prevé que los módulos de nitruro de galio registren una CAGR del 10,66% hasta 2031.

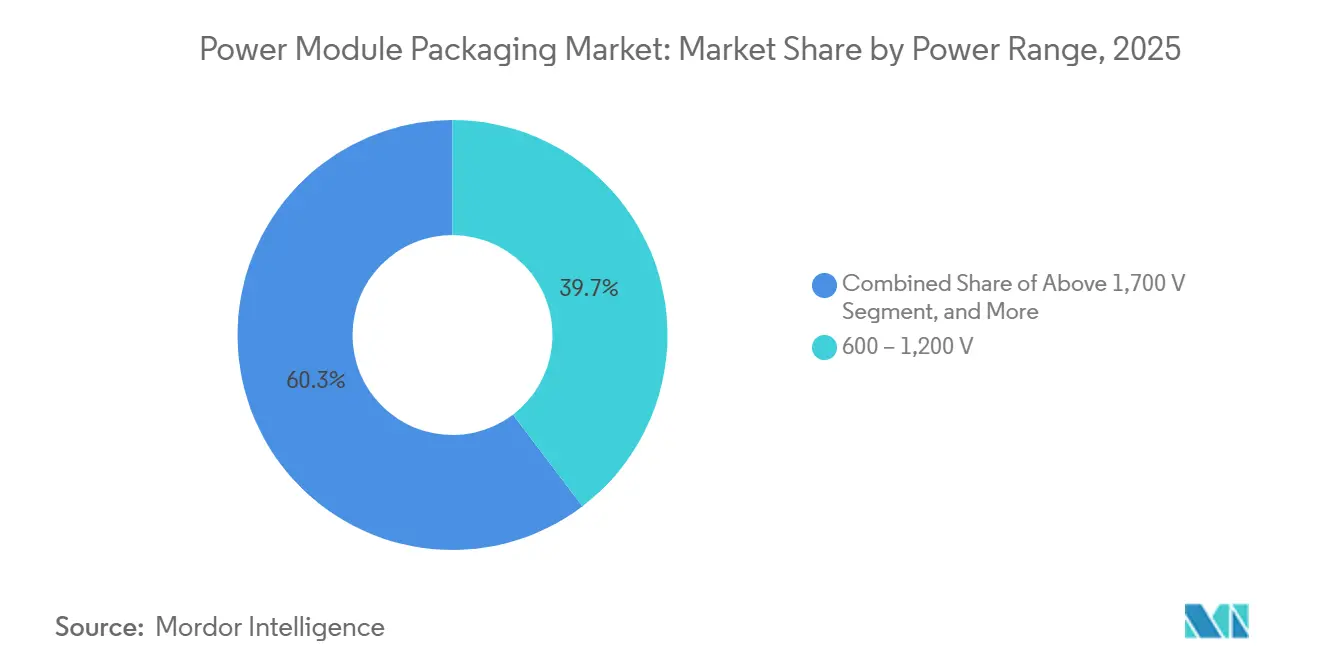

- Por rango de potencia, la clase de 600 a 1.200 voltios capturó el 39,67% de la participación del mercado de empaquetado de módulos de potencia en 2025, mientras que los módulos por encima de 1.700 voltios se están expandiendo a una CAGR del 10,47% hasta 2031.

- Por usuario final, las aplicaciones automotrices representaron el 48,36% de la demanda de 2025; la energía renovable fue el usuario final de más rápido crecimiento, con una CAGR del 11,29% hasta 2031.

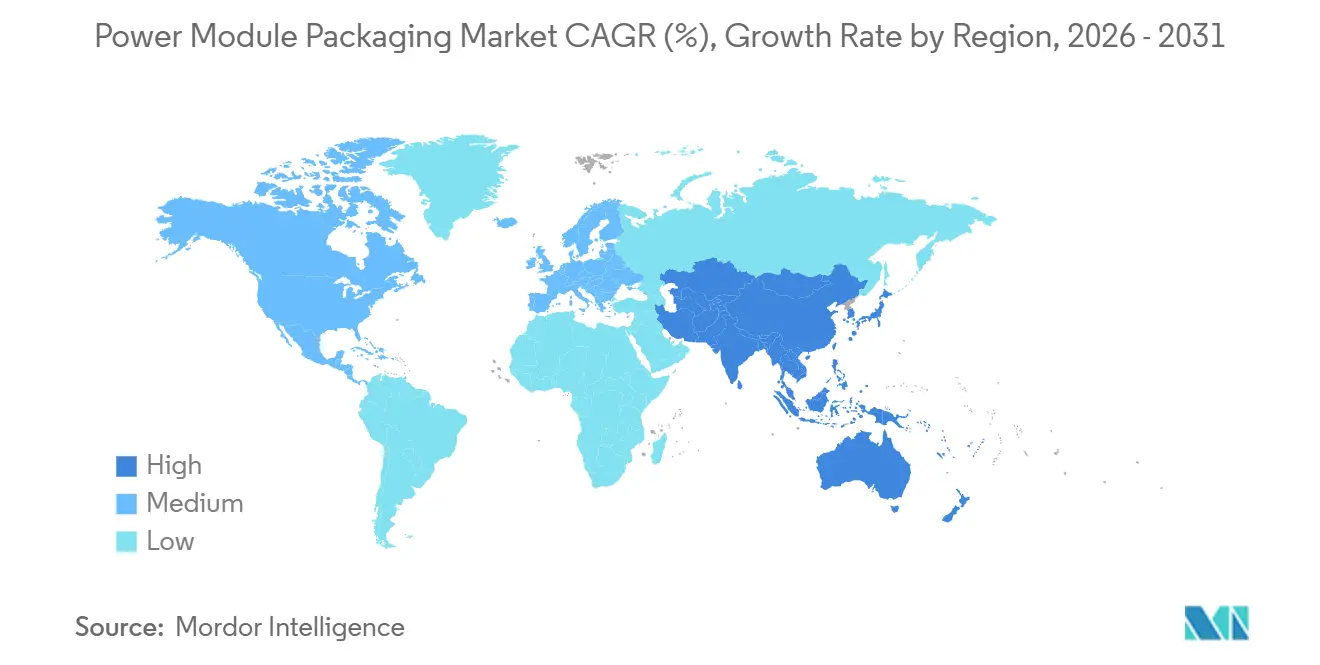

- Por geografía, Asia-Pacífico lideró el 44,89% de los ingresos globales en 2025 y está en camino de lograr una CAGR del 10,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaquetado de Módulos de Potencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de dispositivos de potencia SiC y GaN en inversores de tracción para vehículos eléctricos | +2.8% | China, Estados Unidos, Alemania | Mediano plazo (2-4 años) |

| Creciente demanda de accionamientos de motores industriales energéticamente eficientes | +2.1% | Centros de fabricación de Europa y Asia-Pacífico | Largo plazo (≥4 años) |

| Expansión de inversores de alta potencia vinculados a energías renovables | +1.9% | India, Estados Unidos, Alemania, energía eólica marina en Europa | Mediano plazo (2-4 años) |

| Mandato de miniaturización de los cargadores a bordo en flotas de movilidad eléctrica | +1.5% | América del Norte, Europa, China | Corto plazo (≤2 años) |

| Surgimiento de sustratos de enfriamiento de doble cara que reducen la resistencia térmica | +1.2% | Núcleo de Asia-Pacífico, expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Políticas de localización en Asia que impulsan las cadenas de suministro de empaquetado doméstico | +0.9% | China, India, Japón, Corea del Sur | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Dispositivos de Potencia SiC y GaN en Inversores de Tracción para Vehículos Eléctricos

Las plataformas de vehículos eléctricos construidas en torno a baterías de 800 voltios ahora favorecen los módulos de carburo de silicio y nitruro de galio porque reducen las pérdidas del inversor y amplían la autonomía de conducción entre un 5% y un 7% por ciclo de carga.[1]Wolfspeed, "Expansión de la Capacidad de Sustratos SiC," wolfspeed.com Infineon reportó un aumento interanual del 65% en los envíos automotrices de CoolSiC durante 2025, a medida que los fabricantes de equipos originales europeos y chinos incrementaron la producción. El empaquetado para estos dispositivos de banda ancha prohibida debe soportar temperaturas de unión de 175 °C, por lo que los proveedores están migrando hacia cobre de unión directa sobre sustratos de nitruro de aluminio que ofrecen conductividades térmicas superiores a 200 W/m·K. La sinterización en fase líquida transitoria está desplazando a las soldaduras tradicionales porque forma intermetálicos de alta resistencia que soportan 1.000 ciclos térmicos. Las normas de trazabilidad ISO 26262 ahora limitan los huecos en la unión de chip al 5%, lo que obliga a los ensambladores a invertir en sistemas de rayos X automatizados que cuestan más de 500.000 USD por línea.

Creciente Demanda de Accionamientos de Motores Industriales Energéticamente Eficientes

Los motores industriales consumen aproximadamente el 45% de la electricidad mundial, y las clases IE4 e IE5 de la IEC exigen topologías de inversores que limiten las pérdidas de conmutación. La inductancia parásita superior a 10 nH degrada la eficiencia, lo que lleva a los módulos a posicionar el chip a menos de 2 mm de los terminales de la placa base y a reemplazar los hilos de unión con clips de cobre.[2]Comisión Electrotécnica Internacional, "Clases de Eficiencia IE4 e IE5," iec.ch La serie J de Mitsubishi, lanzada en 2025, incorpora sensores térmicos en el chip y supera 1 millón de ciclos de potencia según la IEC 60747-9, aliviando las preocupaciones por el tiempo de inactividad en plantas de bombas y compresores. Los accionamientos de MOSFET de carburo de silicio también se adaptan a los armarios de control existentes, lo que permite a las fábricas actualizar sin necesidad de recablear las acometidas principales. A medida que los costes de energía aumentan en Europa y Asia-Pacífico, los equipos de compras especifican empaquetados que puedan documentar la fiabilidad a lo largo de la vida útil a frecuencias de conmutación superiores a 20 kHz.

Expansión de Inversores de Alta Potencia Vinculados a Energías Renovables

Los parques solares de escala de servicios públicos y los parques eólicos marinos ahora despliegan inversores centrales de 5 a 8 MW que operan al aire libre durante 25 años, lo que requiere que los módulos de potencia soporten variaciones diarias de temperatura ambiente de −40 °C a 85 °C. Las placas base de enfriamiento de doble cara reducen a la mitad la resistencia térmica en comparación con los diseños de una sola cara, lo que permite la operación con refrigeración por aire en los proyectos desérticos de India. Los promotores del Mar del Norte especifican encapsulantes con resistencia a la niebla salina y tasas de penetración de humedad inferiores al 0,1%, impulsando la innovación en geles de silicona. Para ganar licitaciones que enfatizan la reducción del coste nivelado de la energía, los fabricantes de módulos están extendiendo las garantías a 15 años y compartiendo datos de fallos en campo a lo largo de la cadena de suministro. La necesidad de certificar los inversores bajo la IEC 62109 eleva aún más el listón para el rendimiento en ciclos térmicos y en descarga parcial.

Mandato de Miniaturización de los Cargadores a Bordo en Flotas de Movilidad Eléctrica

Los fabricantes de automóviles que migran a cargadores a bordo de 11 kW y 22 kW restringen el volumen de la carcasa a menos de 3 L y el peso a menos de 5 kg para proteger el espacio de la cabina. Los HEMT de nitruro de galio que conmutan a 500 kHz permiten densidades de potencia superiores a 5 kW/L, pero exigen un empaquetado de baja capacitancia parásita para superar las pruebas de interferencia electromagnética CISPR 25. El módulo GaN de 650 V de ROHM, introducido en 2025, integra controladores de puerta y sensores de corriente en un contorno de 45 mm × 35 mm, reduciendo el área de la placa de circuito impreso en un 40%. La operación bidireccional de vehículo a red expone los módulos a transitorios de 1.200 V, por lo que las encapsulaciones ahora incorporan varistores y ajustan los coeficientes de expansión térmica de la placa de circuito impreso dentro de 5 ppm/°C. Los operadores de flotas aceptan primas de precio porque un solo fallo del cargador puede inmovilizar un vehículo y añadir 1.000 USD en costes de remolque.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados requisitos de inversión de capital para equipos de empaquetado avanzado | -1.4% | Global, agudo para ensambladores de nivel 2 y 3 | Corto plazo (≤2 años) |

| Presión sobre los márgenes causada por la consolidación del mercado entre los proveedores de servicios de ensamblado y prueba de nivel 1 | -1.1% | Centros de ensamblado subcontratado de Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones de fiabilidad sobre los nuevos materiales de unión de chip sin plomo por encima de 200 °C | -0.8% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de cerámicas de alta conductividad térmica AlN y Si₃N₄ | -0.7% | Global, dependiente de Japón y Alemania | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Requisitos de Inversión de Capital para Equipos de Empaquetado Avanzado

La construcción de una línea de módulos de banda ancha prohibida requiere hornos de reflujo al vacío, prensas de sinterización asistida por presión y sistemas de rayos X en línea, lo que eleva la inversión inicial por encima de los 5 millones de USD por línea.[3]SEMI, "Mercado de Equipos de Empaquetado Avanzado 2025," semi.org Los plazos de entrega se extendieron a 18 meses en 2025, ya que los proveedores japoneses de control de movimiento se retrasaron en las entregas de servomotores, demorando las expansiones en Malasia y Tailandia. Los bancos ahora exigen la certificación ISO 9001 y cartas de intención de los clientes antes de conceder préstamos, un obstáculo que deja fuera a los ensambladores de nivel 3. Los rápidos cambios tecnológicos hacia la unión por sinterización en fase líquida transitoria arriesgan dejar obsoleto el equipo actual en cinco años. Existen consorcios de líneas compartidas, pero las preocupaciones sobre la filtración de propiedad intelectual limitan su adopción.

Presión sobre los Márgenes Causada por la Consolidación del Mercado entre los Proveedores de Servicios de Ensamblado y Prueba de Nivel 1

La adquisición europea de Amkor en 2024 y la expansión automotriz de ASE redujeron los márgenes brutos de los módulos de silicio estándar al 18% en 2025. Los cinco principales proveedores de servicios de ensamblado y prueba subcontratados ahora controlan el 60% de la capacidad global, lo que les permite dictar condiciones de pago y cantidades mínimas de pedido. Los modelos de consignación, en los que los fabricantes de equipos originales son propietarios del chip, erosionan aún más la captura de valor de los proveedores de servicios de ensamblado y prueba y desplazan el poder de fijación de precios hacia arriba en la cadena. Los actores de nicho apuntan a los mercados aeroespacial y ferroviario, pero obtener las certificaciones AS9100 y MIL-STD-883 puede llevar 2 años y costar millones de dólares. A medida que la integración vertical se profundiza, las empresas más pequeñas tienen dificultades para acceder a sustratos de nitruro de aluminio a precios competitivos, lo que agrava aún más la presión sobre los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componentes: La Innovación en Encapsulación Supera la Madurez del Sustrato

Los sustratos representaron el 32,44% de la participación del mercado de empaquetado de módulos de potencia en 2025, lo que subraya su papel como enlace estructural que proporciona tanto aislamiento eléctrico como conducción térmica entre el chip y la placa base. Las placas base están migrando del cobre a los compuestos de aluminio-carburo de silicio, un cambio que reduce el peso en un 35% manteniendo coeficientes de expansión térmica compatibles con las capas cerámicas. Sin embargo, las encapsulaciones están en camino de lograr una CAGR del 11,07% hasta 2031, porque los nuevos geles de silicona resisten el estrés de descarga parcial por encima de 10 kV/mm, cumpliendo con las especificaciones ferroviarias y de energía eólica marina que dominan las licitaciones recientes.

La unión de chip por sinterización de plata y cobre en fase líquida transitoria está reemplazando a las soldaduras con plomo, formando enlaces intermetálicos que sobreviven a 1.000 ciclos entre −40 °C y 200 °C. Las capas de unión de sustrato ahora dependen de pastas de nanopartículas de plata que se curan a 250 °C y eliminan los huecos mayores de 50 µm, una salvaguarda crítica para los módulos automotrices calificados bajo ISO 26262. Las interconexiones de clips o cintas de cobre reducen la inductancia de bucle por debajo de 10 nH, lo que permite frecuencias de conmutación más altas en el mercado de empaquetado de módulos de potencia. Las películas de interfaz térmica de cambio de fase que se licúan a 60 °C presentan una resistencia un 30% menor que las grasas, y los compuestos de encapsulación curables por UV reducen el tiempo de ciclo para mantener el ritmo de los programas justo a tiempo. Estos avances posicionan a los proveedores de encapsulación e interconexión como los principales beneficiarios de los diseños de módulos de próxima generación.

Por Tipo de Dispositivo de Potencia: Los Módulos GaN Ganan Terreno a Medida que el SiC Madura

Los módulos de carburo de silicio mantuvieron el 36,78% de los ingresos de 2025, reafirmando su dominio en los inversores de tracción y los accionamientos industriales de más de 50 kW. Los módulos de nitruro de galio, mientras tanto, tienen previsto crecer a una CAGR del 10,66% hasta 2031, a medida que los fabricantes de automóviles y los proveedores de servicios en la nube priorizan la miniaturización y la operación a alta frecuencia. Los módulos de transistores bipolares de puerta aislada tradicionales siguen compitiendo en los sistemas ferroviarios y de industria pesada heredados, aunque su participación continúa erosionándose a medida que el SiC ofrece ganancias de eficiencia del sistema de 2 a 3 puntos porcentuales.

El módulo GaN de 650 V de ROHM alcanza densidades de potencia superiores a 6 kW/L, lo que ilustra cómo los controladores de puerta integrados y los sensores de corriente pueden reducir el área de la placa en un 40% sin comprometer la fiabilidad. Las arquitecturas SiC de puerta de trinchera ahora reducen la resistencia en conducción en un 20%, lo que permite a los dispositivos de 1.200 V transportar 400 A de corriente continua manteniéndose por debajo de los límites de temperatura de unión de 150 °C. El tamaño del mercado de empaquetado de módulos de potencia para módulos MOSFET de silicio está bajo presión de precios, ya que los proveedores chinos de bajo coste saturan el segmento por debajo de 5 USD. Los proveedores contrarrestan esto agrupando controladores, sensores y diagnósticos integrados para retener valor. La gestión del estrés de campo en los bordes de los chips de banda ancha prohibida está impulsando a los fabricantes de encapsulantes hacia materiales con resistividades de volumen superiores a 10¹⁴ Ω·cm, estrechando la colaboración a lo largo de la cadena de valor.

Por Rango de Potencia: Los Módulos de Ultra Alta Tensión Sirven a la Red Eléctrica y al Ferrocarril

La clase de 600 a 1.200 V capturó el 39,67% de los ingresos de 2025, lo que refleja su estrecha adecuación a las arquitecturas de vehículos eléctricos de 400 V y 800 V que permiten la carga rápida de 350 kW. Los módulos por encima de 1.700 V se están expandiendo a una CAGR del 10,47%, ya que China y Japón actualizan a convertidores de tracción de carburo de silicio de 3.300 V para el ferrocarril de alta velocidad. Los módulos por debajo de 600 V siguen siendo fundamentales para la distribución de centros de datos a 48 V, incluso cuando la electrónica de consumo los convierte en productos básicos.

El empaquetado de chips de ultra alta tensión introduce desafíos de distancia de fuga y distancia en el aire, ya que la IEC 60664 especifica al menos 8 mm entre los terminales activos de 3.300 V, por lo que los diseñadores apilan los sustratos verticalmente para mantener compactas las huellas. La serie X de Mitsubishi utiliza separadores cerámicos clasificados a 20 kV/mm para alojar dispositivos de 3.300 V en un contorno de 140 mm × 190 mm, lo que ilustra cómo los avances en materiales desbloquean tensiones de sistema más altas. Los paquetes EconoDUAL estándar de 62 mm dominan el rango medio, acelerando los ciclos de diseño y la logística de la cadena de suministro en el mercado de empaquetado de módulos de potencia. Los conceptos de chip integrado en placa en paquete reducen los costes de ensamblado en un 25% para las aplicaciones por debajo de 600 V y apoyan la creciente demanda de cargadores inteligentes compactos. En conjunto, estas tendencias amplían el rango de rendimiento sin sacrificar la fabricabilidad.

Por Usuario Final: El Sector Automotriz Lidera, las Energías Renovables Aceleran

Los clientes del sector automotriz absorbieron el 48,36% de la demanda de 2025, impulsados por una flota de vehículos eléctricos de 40 millones de unidades y la adopción generalizada de plataformas de 800 V que requieren módulos capaces de 200 kW de potencia continua. Los promotores de energías renovables son los de mayor crecimiento, con una CAGR del 11,29% vinculada al canal solar de 15 GW anuales de India y a los parques eólicos marinos de Europa que especifican diseños de enfriamiento de doble cara para una vida útil de 25 años. Los accionamientos de motores industriales forman una base resiliente a medida que las fábricas reemplazan los variadores de frecuencia envejecidos por modelos de carburo de silicio que cumplen con la clase de eficiencia IE5.

Los centros de datos y los operadores de telecomunicaciones ahora despliegan convertidores de bus de 48 V que demandan 3.000 A de corriente continua y operación tolerante a fallos, creando oportunidades de espacio en blanco para el empaquetado de alta densidad. Los compradores del sector ferroviario y de tránsito masivo insisten en módulos de 30 años certificados bajo EN 50155, mientras que los clientes aeroespaciales pagan primas por versiones endurecidas a la radiación calificadas según MIL-STD-883. La electrónica de consumo adopta módulos de carga rápida GaN que entregan 100 W en cubos de menos de 50 cm³, validando el potencial de alto volumen a pesar de los márgenes ajustados. La diversa combinación de aplicaciones protege la participación del mercado de empaquetado de módulos de potencia de las oscilaciones cíclicas en cualquier sector vertical individual.

Análisis Geográfico

Asia-Pacífico generó el 44,89% de los ingresos globales en 2025 y se proyecta que avance a una CAGR del 10,62% hasta 2031, anclado por el objetivo de China de obtener el 70% de los sustratos y encapsulantes a nivel nacional para 2027 y el incentivo vinculado a la producción electrónica de 10.000 millones de USD de India que subvenciona la construcción de salas limpias. El liderazgo de Japón en sustratos cerámicos y las inversiones de Corea del Sur en epitaxia de nitruro de galio refuerzan una cadena de suministro autosuficiente, mientras que Malasia y Tailandia atraen a ensambladores subcontratados de nivel 1 que buscan proximidad a las plantas regionales de vehículos eléctricos. Estos movimientos comprimen los plazos de entrega de prototipos de 12 semanas a seis, aunque los divergentes códigos de calidad nacionales complican el cumplimiento transfronterizo de las normas IEC y UL. Por lo tanto, el mercado de empaquetado de módulos de potencia se está expandiendo más rápidamente donde las políticas de localización y la demanda automotriz se superponen.

América del Norte se beneficia de un crédito fiscal a la inversión del 30% en virtud de la Ley de Reducción de la Inflación, lo que lleva a Wolfspeed a escalar una fábrica de módulos de carburo de silicio en Carolina del Norte y a ON Semiconductor a comprometer 2.000 millones de USD en líneas de ensamblado en Nuevo Hampshire. México se está convirtiendo en el taller de back-end de Detroit, ya que los proveedores abren líneas en Monterrey para atender a Ford y General Motors, y Canadá aprovecha sus reservas de aluminio y cobre para suministrar materias primas para placas base. Los consorcios público-privados financiados por la Ley CHIPS y Ciencia también están desarrollando prototipos de integración heterogénea de controladores de puerta integrados. En conjunto, estos incentivos elevan el contenido de fabricación regional y ayudan a los fabricantes de equipos originales estadounidenses a reducir el riesgo de escasez de cerámica asiática.

La prohibición del Pacto Verde Europeo sobre los nuevos automóviles de combustión interna después de 2035 obliga a los fabricantes de automóviles a validar los módulos de tracción de carburo de silicio con huellas de carbono verificadas por debajo de 50 kg de CO₂ por unidad. Las exigencias de trazabilidad ASIL-D de la ISO 26262 de Alemania requieren la inspección por rayos X en línea de cada unión de chip, y el canal de energía eólica marina de 40 GW del Reino Unido necesita módulos resistentes a la niebla salina de 6,6 kV. La modernización de los reactores nucleares de Francia y la financiación a 25 años de Italia para proyectos solares completan la demanda de dispositivos de larga vida útil, mientras que Oriente Medio y África añaden un crecimiento de nicho, con plantas de desalinización alimentadas por energía solar que especifican paquetes clasificados a 55 °C. Estos proyectos sostienen la participación del mercado de empaquetado de módulos de potencia en la región EMEA incluso cuando los costes laborales regionales aumentan.

Panorama Competitivo

El mercado de empaquetado de módulos de potencia muestra una concentración moderada: los diez mayores proveedores controlan aproximadamente el 55% de los ingresos globales, aunque ninguna empresa supera el 25%, lo que mantiene viva la rivalidad. Infineon y Mitsubishi integran la fabricación de sustratos, la unión de chip y las pruebas finales bajo un mismo techo, reduciendo la variabilidad de la resistencia térmica en un 10% y asegurando un escaso suministro de nitruro de aluminio. En respuesta, Amkor y ASE agrupan la construcción de sustratos con el ensamblado de chips de banda ancha prohibida, aprovechando su presencia en Malasia, Filipinas y Alemania para ganar programas automotrices que favorecen la capacidad multisitio certificada bajo ISO 26262.

Las oportunidades de espacio en blanco surgen en los convertidores de centros de datos de 48 V, los cargadores bidireccionales de vehículo a red y los módulos aeroespaciales que deben superar la norma MIL-STD-883, segmentos en los que las empresas de alto volumen establecidas carecen de calificaciones específicas. Los especialistas más pequeños se orientan hacia estos nichos y cobran márgenes brutos superiores al 30% una vez completadas las certificaciones AS9100 o EN 50155. Las tendencias de patentes de 2025 muestran un giro hacia el chip integrado en placa en paquete y la sinterización en fase líquida transitoria, que reduce la resistencia de unión a carcasa por debajo de 0,1 K/W, con las carteras más sólidas en manos de Infineon, Wolfspeed y STMicroelectronics.

La consolidación del mercado continúa presionando a los ensambladores de nivel 2; los cinco principales proveedores de servicios de ensamblado y prueba subcontratados ahora controlan el 60% de la capacidad calificada para automoción y pueden imponer plazos de pago de 90 días. Los modelos de consignación transfieren la propiedad del chip a los fabricantes de equipos originales, erosionando el poder de fijación de precios de los proveedores de servicios de ensamblado y prueba y obligando a invertir en automatización para defender los márgenes. Las políticas de localización complican la estrategia: China exige transferencia de tecnología para acceder al mercado, mientras que India exige contenido local mayoritario, lo que empuja a las multinacionales a formar empresas conjuntas que diluyen la propiedad intelectual pero desbloquean el volumen. Como resultado, el tamaño del mercado de empaquetado de módulos de potencia está creciendo, pero los grupos de beneficios de los proveedores dependen de dominar tanto el cumplimiento normativo regional como las arquitecturas térmicas de próxima generación.

Líderes de la Industria de Empaquetado de Módulos de Potencia

Infineon Technologies AG

Mitsubishi Electric Corporation

Fuji Electric Co. Ltd

Hitachi Ltd

STMicroelectronics N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Infineon Technologies inició la producción en su planta de módulos SiC de 2.700 millones de USD en Kulim, Malasia, con el objetivo de alcanzar 10 millones de unidades automotrices anuales a finales de 2027 e integrando sustratos de enfriamiento de doble cara con una resistencia inferior a 0,1 K/W.

- Enero de 2026: Wolfspeed y ZF Friedrichshafen acordaron codiseñar módulos de tracción de 800 V utilizando MOSFET SiC de cuarta generación, con la calificación en serie prevista para los vehículos del año modelo 2027.

- Diciembre de 2025: Mitsubishi Electric lanzó los módulos SiC de la serie X de 3.300 V para el ferrocarril de alta velocidad, con separadores cerámicos dieléctricos de 20 kV/mm y una vida útil de 30 años bajo la norma EN 50155.

- Noviembre de 2025: ON Semiconductor completó una expansión del empaquetado SiC de 400 millones de USD en Rožnov, República Checa, añadiendo líneas de sinterización por presión y rayos X automatizados para clientes europeos de vehículos eléctricos.

Alcance del Informe Global del Mercado de Empaquetado de Módulos de Potencia

El Informe del Mercado de Empaquetado de Módulos de Potencia está segmentado por Componentes (Sustrato, Placa Base, Unión de Chip, Unión de Sustrato, Encapsulaciones, Interconexiones, Otros Componentes), Tipo de Dispositivo de Potencia (Módulos IGBT, Módulos Si-MOSFET, Módulos SiC, Módulos GaN, Otros Tipos de Dispositivos de Potencia), Rango de Potencia (Por debajo de 600 V, 600-1.200 V, 1.200-1.700 V, Por encima de 1.700 V), Usuario Final (Automotriz, Industrial, Energía Renovable, Electrónica de Consumo, Centros de Datos y Telecomunicaciones, Ferroviario y Transporte, Aeroespacial y Defensa, Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sustrato |

| Placa Base |

| Unión de Chip |

| Unión de Sustrato |

| Encapsulaciones |

| Interconexiones |

| Otros Componentes |

| Módulos IGBT |

| Módulos Si-MOSFET |

| Módulos SiC |

| Módulos GaN |

| Otros Tipos de Dispositivos de Potencia |

| Por debajo de 600 V |

| 600 – 1.200 V |

| 1.200 – 1.700 V |

| Por encima de 1.700 V |

| Automotriz |

| Industrial |

| Energía Renovable |

| Electrónica de Consumo |

| Centros de Datos y Telecomunicaciones |

| Ferroviario y Transporte |

| Aeroespacial y Defensa |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componentes | Sustrato | ||

| Placa Base | |||

| Unión de Chip | |||

| Unión de Sustrato | |||

| Encapsulaciones | |||

| Interconexiones | |||

| Otros Componentes | |||

| Por Tipo de Dispositivo de Potencia | Módulos IGBT | ||

| Módulos Si-MOSFET | |||

| Módulos SiC | |||

| Módulos GaN | |||

| Otros Tipos de Dispositivos de Potencia | |||

| Por Rango de Potencia | Por debajo de 600 V | ||

| 600 – 1.200 V | |||

| 1.200 – 1.700 V | |||

| Por encima de 1.700 V | |||

| Por Usuario Final | Automotriz | ||

| Industrial | |||

| Energía Renovable | |||

| Electrónica de Consumo | |||

| Centros de Datos y Telecomunicaciones | |||

| Ferroviario y Transporte | |||

| Aeroespacial y Defensa | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de empaquetado de módulos de potencia?

El tamaño del mercado de empaquetado de módulos de potencia alcanzará 3.010 millones de USD en 2026 y se proyecta que llegue a 4.780 millones de USD en 2031.

¿Qué segmento de componentes está creciendo más rápido?

Las encapsulaciones están en camino de crecer a una CAGR del 11,07% hasta 2031, a medida que las formulaciones de gel de silicona con alta resistencia a la descarga parcial ganan terreno.

¿Por qué son importantes los módulos de carburo de silicio para los vehículos eléctricos?

Los módulos de carburo de silicio reducen las pérdidas del inversor, permiten arquitecturas de 800 V y amplían la autonomía de conducción, razón por la cual representaron el 36,78% de los ingresos de 2025.

¿Qué región lidera la demanda de empaquetado de módulos de potencia?

Asia-Pacífico representó el 44,89% de los ingresos de 2025 y se prevé que crezca a una CAGR del 10,62% gracias a la sólida producción de vehículos eléctricos y los incentivos de localización.

¿Cómo está afectando el coste de los equipos a los ensambladores más pequeños?

Las líneas de empaquetado avanzado cuestan más de 5 millones de USD, y los largos plazos de entrega junto con las normas de crédito más estrictas están presionando a los proveedores de nivel 2 y nivel 3.

¿Qué tendencias influyen en el empaquetado de inversores para energías renovables?

La adopción de sustratos de enfriamiento de doble cara y encapsulantes resistentes a la niebla salina permite que los inversores solares y eólicos marinos de 5 a 8 MW cumplan con los objetivos de vida útil de 25 años.

Última actualización de la página el: