Tamaño y Participación del Mercado de Módulos de Potencia Inteligentes (IPM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

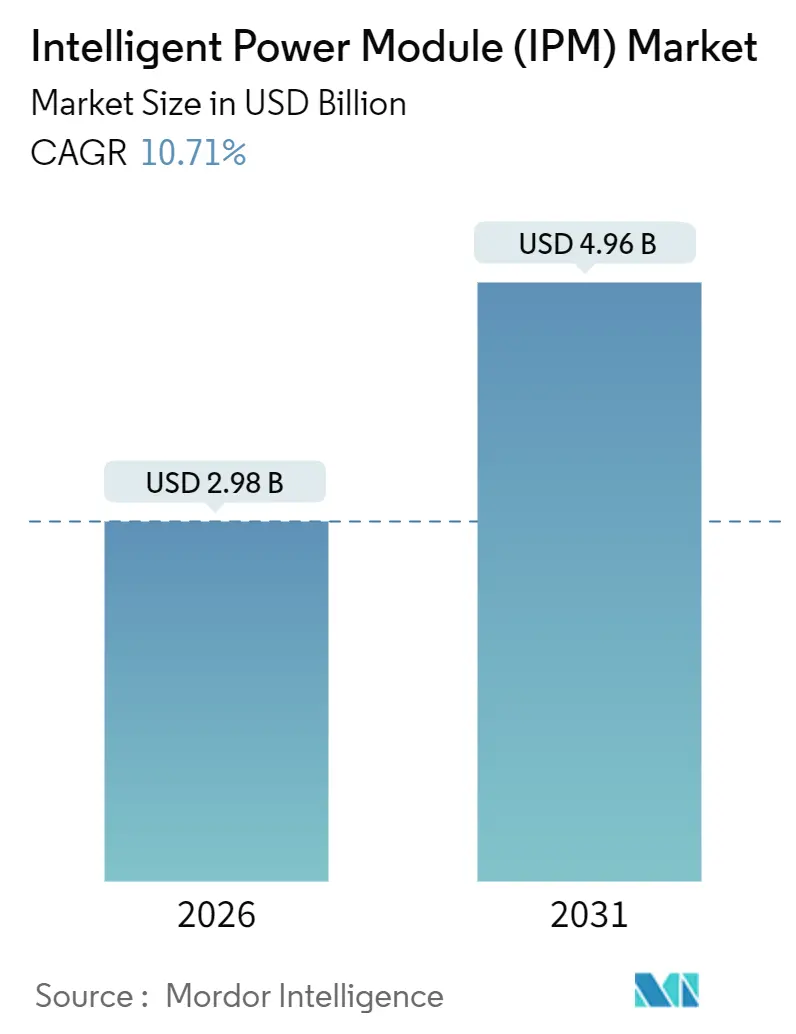

| Tamaño del Mercado (2026) | 2.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.71% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

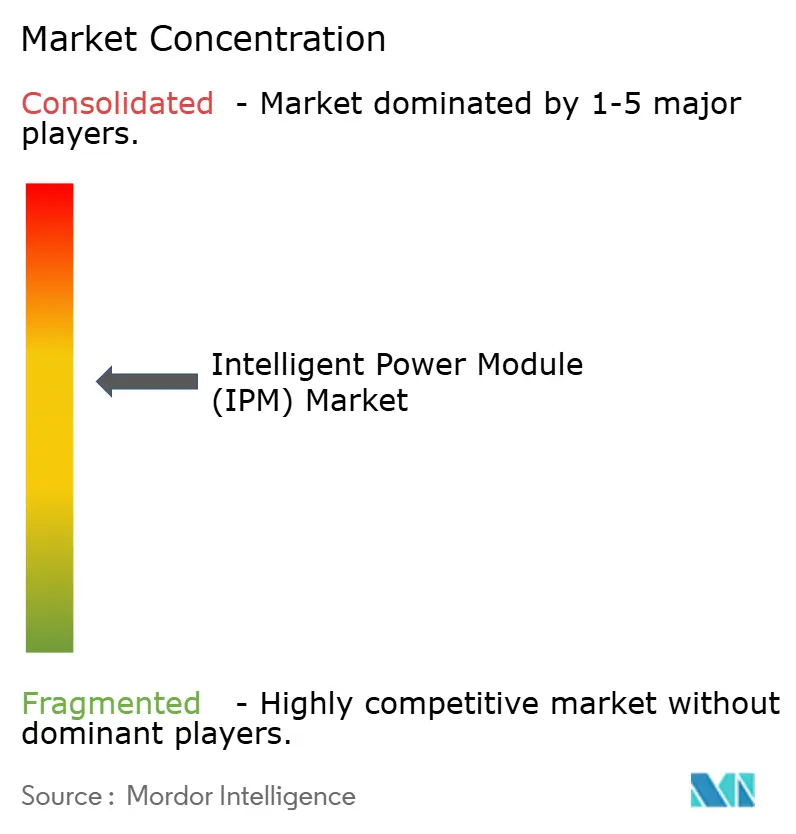

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Módulos de Potencia Inteligentes (IPM) por Mordor Intelligence

El tamaño del mercado de módulos de potencia inteligentes alcanzó USD 2,98 mil millones en 2026 y se proyecta que ascienda a USD 4,96 mil millones en 2031, avanzando a una CAGR del 10,71%. La continua conversión a inversores de tracción de carburo de silicio, las modernizaciones de servoaccionamientos industriales y las regulaciones más estrictas sobre potencia en espera en las principales economías mantienen una demanda robusta. Los programas automotrices que estandarizan paquetes de baterías de 800 V, las modernizaciones industriales europeas impulsadas por mandatos de eficiencia energética y las instalaciones solares en Oriente Medio sustentan conjuntamente el crecimiento. El impulso del lado de la oferta es igualmente sólido, ya que los principales proveedores amplían las líneas de obleas de 200 milímetros y expanden la capacidad de sustratos cerámicos para aliviar los cuellos de botella. La competencia se mantiene equilibrada: los cinco principales proveedores controlaron el 55% de los ingresos de 2025, aunque los participantes regionales aún encuentran espacio en los segmentos de baja corriente.

Conclusiones Clave del Informe

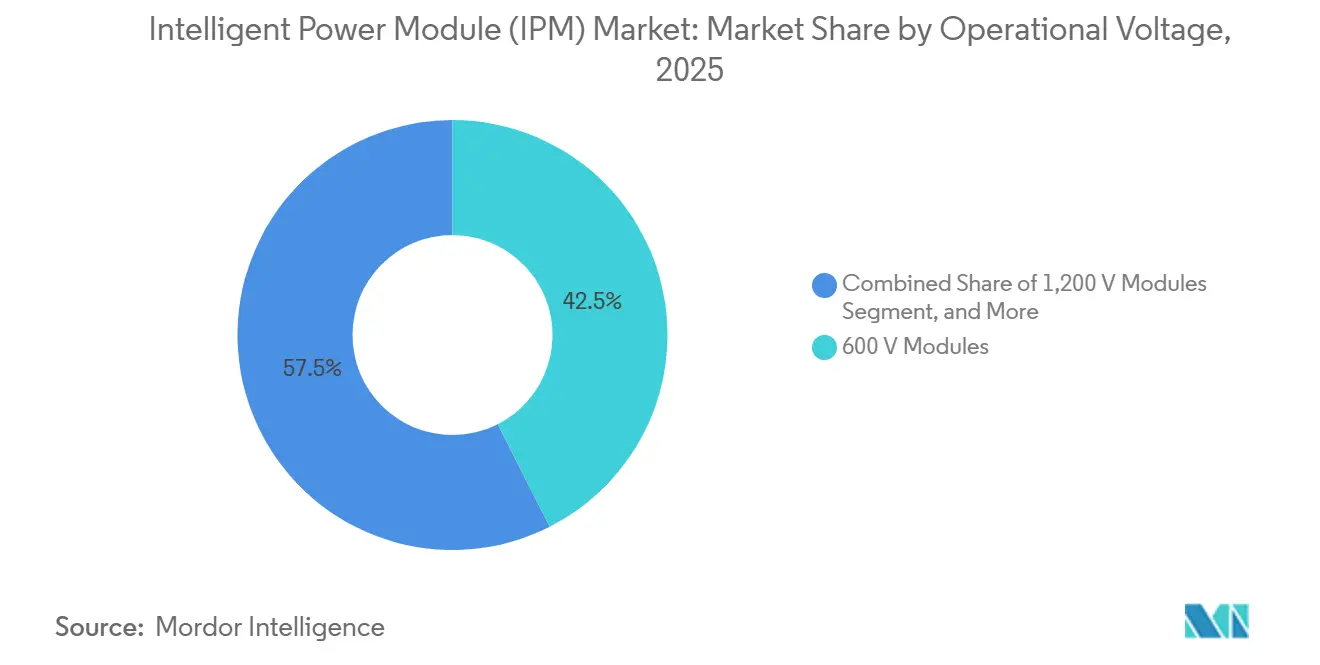

- Por voltaje operacional, los módulos de 600 V lideraron con una participación de ingresos del 42,53% en 2025, mientras que se prevé que las variantes de 1.200 V crezcan a una CAGR del 11,26% hasta 2031.

- Por dispositivo de potencia, los diseños IGBT representaron el 64,81% de los ingresos de 2025; se proyecta que los módulos MOSFET de carburo de silicio se expandan a una CAGR del 11,95% en el mismo período.

- Por material de sustrato, la cerámica de cobre directamente unido mantuvo la mayor participación en 2025 con un 38,19%, mientras que la cerámica de nitruro de silicio registrará una CAGR del 11,46% hasta 2031.

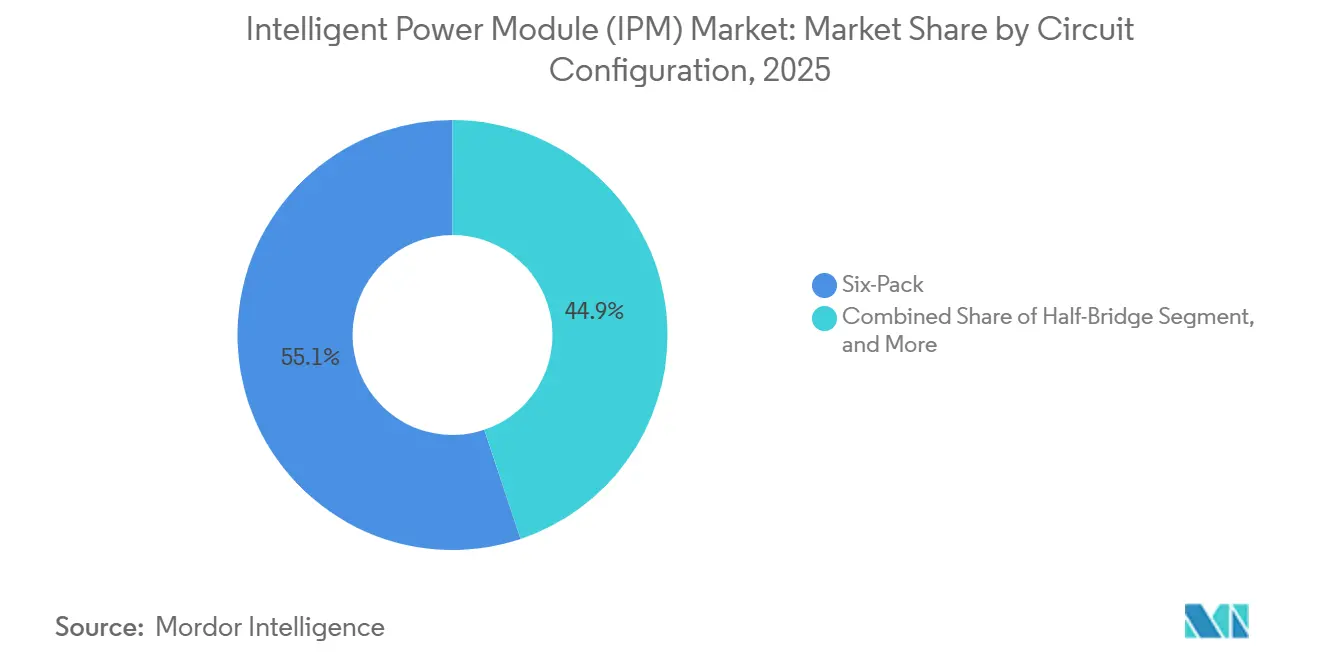

- Por configuración de circuito, los módulos de seis unidades capturaron el 55,14% de los ingresos en 2025; los módulos de siete unidades son los de mayor expansión, con una CAGR del 11,78%.

- Por clasificación de corriente, los módulos de más de 100 A representaron la trayectoria de mayor crecimiento con una CAGR del 12,04%, aunque el segmento de hasta 50 A siguió siendo el más grande en 2025.

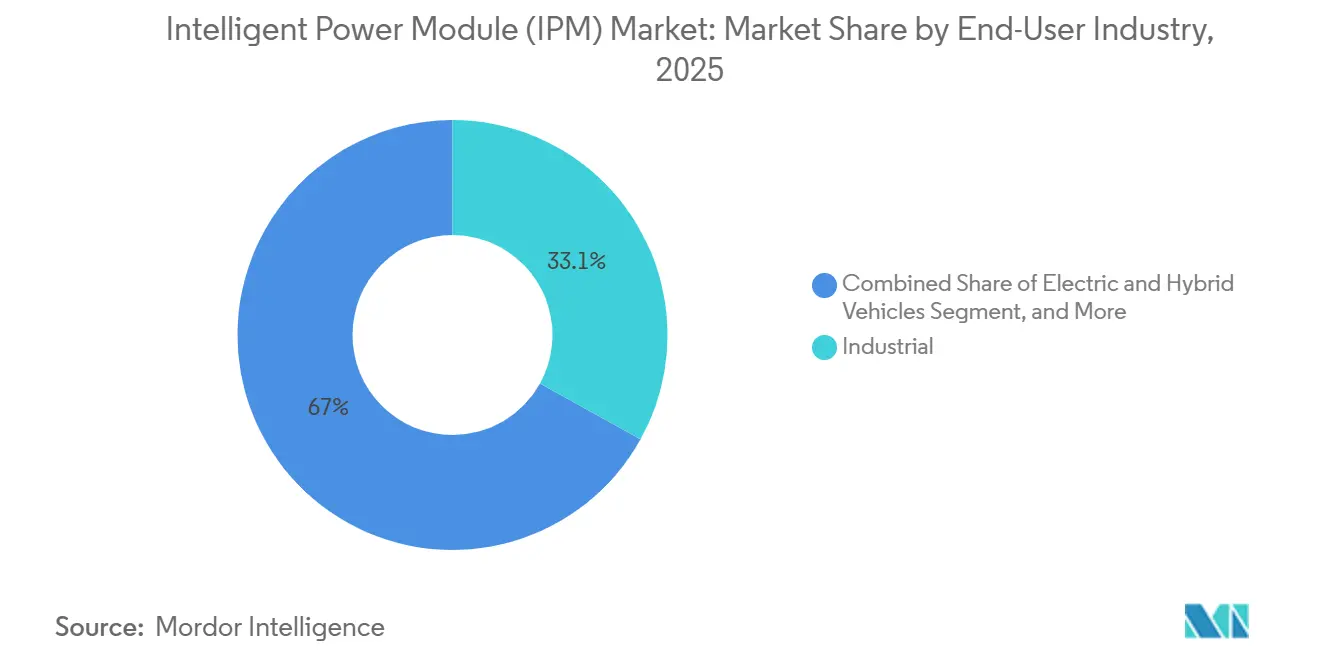

- Por industria de uso final, la automatización industrial y los servoaccionamientos lideraron con una participación del 33,05% en 2025, mientras que los vehículos eléctricos e híbridos registrarán una CAGR del 12,22% y superarán al sector industrial después de 2029.

- Por canal de ventas, los envíos OEM dominaron con el 78,82% en 2025; la demanda de posventa y modernización está preparada para una CAGR del 11,09% hasta 2031.

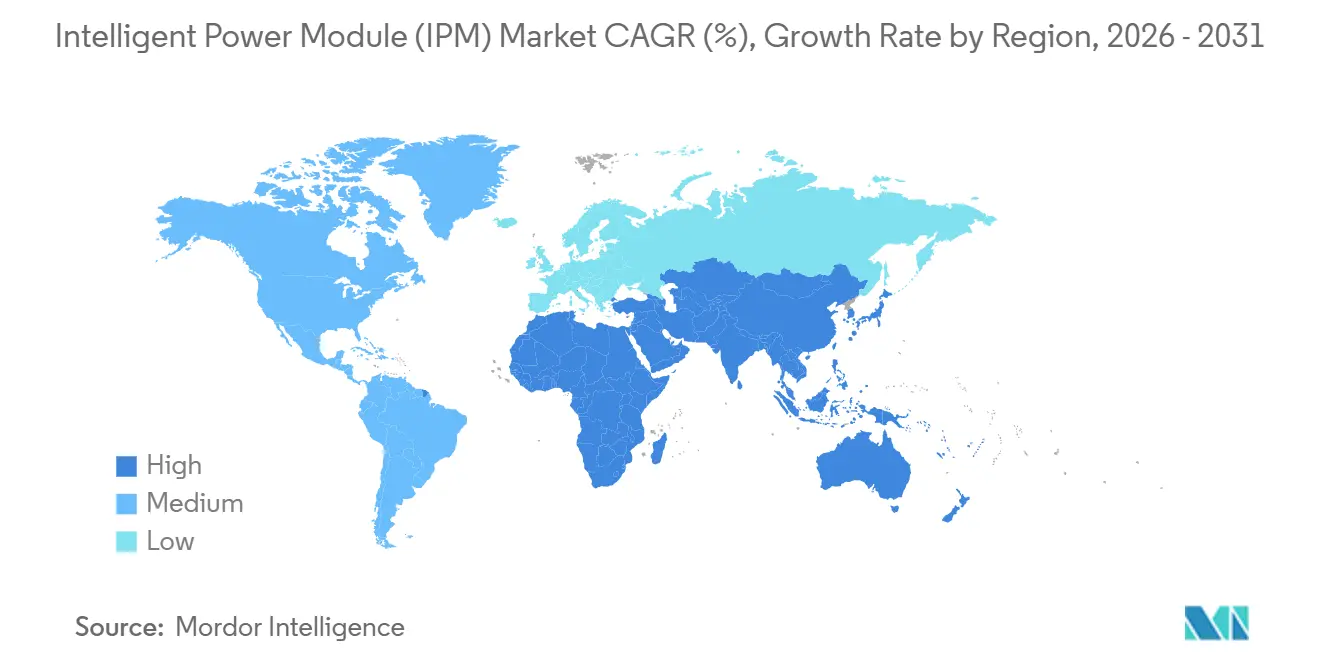

- Por geografía, Asia Pacífico contribuyó con el 46,74% de los ingresos de 2025; se proyecta que Oriente Medio registre la CAGR regional más rápida del 12,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Módulos de Potencia Inteligentes (IPM)*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los IPM basados en SiC para inversores de vehículos eléctricos de alta eficiencia en China | +2.10% | China, núcleo de Asia Pacífico con expansión hacia Europa | Mediano plazo (2-4 años) |

| Rápida adopción de servoaccionamientos IPM en modernizaciones de la Industria 4.0 europea | +1.80% | Alemania, Francia, Italia, Europa Central | Corto plazo (≤ 2 años) |

| Tendencia de integración de cargadores a bordo entre los OEM automotrices de primer nivel | +1.50% | Global, concentrado en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Impulso regulatorio para electrodomésticos de consumo ultrarrápido en América del Norte | +1.30% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Instalaciones de micro/nano inversores solares que impulsan la demanda de IPM de 600 V en los EE. UU. | +1.20% | Estados Unidos, con adopción temprana en California y Texas | Mediano plazo (2-4 años) |

| Gestión térmica predictiva habilitada por gemelo digital para IPM de alta potencia | +0.90% | Global, liderado por los segmentos automotriz y de tracción ferroviaria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los IPM Basados en SiC para Inversores de Vehículos Eléctricos de Alta Eficiencia en China

China produjo 9,5 millones de vehículos eléctricos de batería en 2025, y aproximadamente el 40% de los nuevos modelos adoptaron módulos de carburo de silicio para aumentar la autonomía más allá de los 500 kilómetros. BYD reportó una reducción del 32% en las pérdidas del inversor en comparación con las líneas base de IGBT de silicio, lo que se traduce en otros 25 kilómetros de autonomía de conducción. Los subsidios introducidos por el Ministerio de Industria y Tecnología de la Información de China pagan CNY 3.000 adicionales por vehículo cuando los inversores de tracción superan el 97% de eficiencia, un objetivo actualmente factible solo con módulos SiC.[1]Ministerio de Industria y Tecnología de la Información, "Marco de Subsidios para Vehículos de Nueva Energía 2025," Miit.gov.cn Los proveedores de primer nivel duplicaron la capacidad de módulos para aprovechar el incentivo, pero la escasez de obleas extendió los plazos de entrega a 18 semanas, reforzando el impulso de arrastre del SiC.

Rápida Adopción de Servoaccionamientos IPM en Modernizaciones de la Industria 4.0 Europea

Los fabricantes europeos modernizaron aproximadamente 180.000 máquinas herramienta con servoaccionamientos IPM en 2025, un salto del 35% respecto a 2024, ya que el precio promedio de la energía industrial alemana se duplicó en comparación con 2020.[2]Comité Europeo de Normalización, "Informe del Comité Técnico de Automatización Industrial 2025," Cencenelec.eu El Reglamento de Maquinaria de la UE 2023/1230 obliga a la eficiencia de motores de nivel IE4 a partir de 2026, y los kits de servo IPM reducen el tiempo de instalación de ocho horas a 90 minutos. Siemens registró un aumento del 42% interanual en pedidos de sus paquetes de modernización SINAMICS en el tercer trimestre de 2025, con mayor tracción entre los proveedores automotrices y los procesadores de alimentos.[3]Siemens AG, "Transcripción de la Conferencia de Resultados del Tercer Trimestre de 2025," Siemens.com La puesta en marcha rápida y las protecciones integradas hacen que los kits IPM sean atractivos para los pequeños fabricantes de máquinas que carecen de experiencia interna en electrónica de potencia.

Tendencia de Integración de Cargadores a Bordo entre los OEM Automotrices de Primer Nivel

En 2025, el 22% de las nuevas plataformas de vehículos eléctricos integraron el cargador a bordo dentro del paquete de baterías, eliminando una carcasa separada. Un desmontaje de Munro and Associates encontró que el cargador integrado ahorra 3,2 kilogramos de cableado y 1,8 litros de volumen bajo el piso. Stellantis adoptó el cargador IPM basado en CoolSiC de 11 kW de Infineon en su plataforma STLA Medium para satisfacer las necesidades de vehículo a red con un 95% de eficiencia de ida y vuelta. Los límites más estrictos de la Clase 5 de CISPR 25 sobre emisiones conducidas favorecen la arquitectura compacta, y proveedores como Valeo codiseñan resistencias de compuerta para la capacitancia del enlace de CC de cada OEM, reduciendo el tiempo de comercialización en seis meses.

Impulso Regulatorio para Electrodomésticos de Consumo Ultrarrápido en América del Norte

El Departamento de Energía de los EE. UU. redujo los límites de potencia en espera a 0,5 W para las categorías principales de electrodomésticos en marzo de 2025. Whirlpool respondió con una lavadora de carga frontal que consume 0,42 W en reposo, utilizando un IPM de 600 V de STMicroelectronics. Los accionamientos de compresor de velocidad variable en sistemas HVAC enfrentan límites similares bajo el Título 20 de California, y los datos de la industria sugieren que los OEM de electrodomésticos de América del Norte consumirán 28 millones de unidades IPM en 2026. El cambio beneficia a los módulos de 15 A a 30 A que integran lógica de apagado de corriente cero en el chip, satisfaciendo el nuevo límite sin agregar componentes externos.

Análisis del Impacto de las Restricciones del Mercado de Módulos de Potencia Inteligentes (IPM)*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones en el suministro de obleas de banda ancha | -1.60% | Global, agudo en los segmentos automotriz y de energía renovable | Corto plazo (≤ 2 años) |

| Fiabilidad de la interfaz térmica más allá de las clasificaciones de 1.200 V | -0.90% | Europa, aplicaciones de alta potencia en tracción ferroviaria e industrial de Asia Pacífico | Mediano plazo (2-4 años) |

| Altos costos de validación AEC-Q101 automotriz para fabricantes de módulos | -0.70% | Cadena de suministro automotriz global | Mediano plazo (2-4 años) |

| Infracción de propiedad intelectual y erosión de precios por proveedores asiáticos de gama baja | -0.50% | Asia Pacífico, con expansión hacia segmentos sensibles al precio a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones en el Suministro de Obleas de Banda Ancha

Los clientes automotrices y de energía renovable requirieron aproximadamente 3,3 millones de obleas SiC equivalentes de 150 mm en 2025, pero la producción alcanzó solo 2,8 millones. La nueva línea de 200 mm de Wolfspeed alcanzó el 60% de la capacidad nominal a fin de año debido a desafíos en el rendimiento epitaxial. ON Semiconductor aún registró plazos de entrega de 26 semanas para dados de 1.200 V, tres veces más largos que las alternativas de silicio. La escasez obligó a los OEM a posponer el lanzamiento de plataformas hasta seis meses y empujó a algunos usuarios industriales de regreso hacia los IGBT de silicio para accionamientos de menos de 50 kW.

Fiabilidad de la Interfaz Térmica más allá de las Clasificaciones de 1.200 V

Las pruebas de ciclado térmico AEC-Q101 revelan que los adhesivos de dado basados en soldadura se delaminan después de 2.000 ciclos a 175 °C, un umbral superado en muchas aplicaciones ferroviarias de 1.700 V. La investigación del Instituto de Ingenieros Eléctricos y Electrónicos muestra que los adhesivos de plata sinterizada reducen la resistencia térmica en un 40% y sobreviven 5.000 ciclos, aunque el curado a 250 °C puede deformar sustratos cerámicos delgados. Hitachi Energy ahora utiliza esquemas de adhesión híbridos, pero señala una penalización del 12% en el costo de fabricación. Hasta que la plata sinterizada alcance la paridad de costos, los fabricantes de módulos reducen las unidades de 1.700 V a una temperatura máxima de unión de 150 °C, recortando la densidad de potencia utilizable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Módulos de Potencia Inteligentes (IPM)

Por Voltaje Operacional:

Las Plataformas Automotrices Aceleran la Demanda de 1.200 VLos módulos clasificados hasta 600 V mantuvieron la mayor participación en 2025, con el 42,53% del mercado de módulos de potencia inteligentes. Los electrodomésticos residenciales, los micro inversores y los accionamientos industriales ligeros dominan este segmento, beneficiándose de necesidades de aislamiento más simples. La clase de 1.200 V está creciendo más rápido, con una CAGR del 11,26%, ya que los paquetes de baterías de 800 V en vehículos eléctricos premium requieren mayor voltaje de enlace de CC para reducir la masa de cobre. La actualización del Porsche Taycan 2025 depende de IPM SiC de 1.200 V para reducir el volumen del inversor de 11 L a 7,2 L, aumentando la densidad de potencia a 48 kW/L. Las revisiones de la norma IEC 62477-1 en 2024 aumentaron los costos de distancia de fuga por encima de 1.000 V, aunque los OEM encuentran que la compensación vale la pena para el rendimiento de autonomía y carga rápida. En términos regionales, las instalaciones solares de América del Norte y la fotovoltaica en tejados de Europa orientan los volúmenes de módulos de 600 V, mientras que los fabricantes de vehículos eléctricos chinos se desplazan hacia los estándares de 1.200 V.

Los estándares de red y las certificaciones de seguridad acentúan la división. El Código Eléctrico Nacional limita los arreglos fotovoltaicos residenciales de los EE. UU. a 600 V, alineándose con los IPM de menor voltaje, mientras que los instaladores europeos utilizan cada vez más cadenas de 1.000 V que atraen la adopción de módulos de 1.200 V. Los proyectos de tracción ferroviaria japonesa y metro indio preservan un nicho para dispositivos de 1.700 V y 3.300 V, aunque estos siguen siendo limitados en volumen. En efecto neto, el aumento de la producción automotriz garantiza que el segmento de 1.200 V capture una fracción creciente del tamaño del mercado de módulos de potencia inteligentes hasta 2031.

Por Dispositivo de Potencia:

Los MOSFET SiC Ganan Aplicaciones PremiumLos IPM basados en IGBT suministraron el 64,81% de la participación del mercado de módulos de potencia inteligentes en 2025, anclados en el control de movimiento industrial, los accionamientos HVAC y los electrodomésticos de consumo donde el costo sigue siendo fundamental. La clase disfruta de una cadena de suministro global madura y una ventaja de precio aproximada de USD 0,08 por amperio sobre el SiC. Sin embargo, los módulos MOSFET SiC registrarán una CAGR del 11,95%, aprovechando sus menores pérdidas de conmutación y conducción en inversores de tracción de vehículos eléctricos, cargadores a bordo y convertidores de almacenamiento de energía. La combinación de ingresos automotrices de Wolfspeed alcanzó el 68% para los IPM SiC en 2025 a medida que mejoraron los rendimientos de obleas de 200 mm.

Por debajo de 200 V, los IPM MOSFET de silicio dominan las fuentes de alimentación de servidores y los rectificadores de telecomunicaciones, apreciados por su comportamiento de recuperación inversa rápida. Los módulos FET GaN, aún de nicho, duplicaron los envíos en 2025 en adaptadores de portátiles y vehículos híbridos suaves de 48 V. El margen térmico diferencia las plataformas: el SiC sostiene temperaturas de unión de 200 °C con adhesivos de plata sinterizada, permitiendo un 20% más de corriente en la misma huella, lo que es crítico para los inversores de vehículos eléctricos bajo el capó. La trayectoria tecnológica sugiere que el carburo de silicio se abrirá paso en el nivel premium y el nivel medio automotriz, mientras que el IGBT permanece arraigado en los accionamientos industriales sensibles al costo.

Por Material de Sustrato:

La Cerámica de Nitruro de Silicio Gana TerrenoLa cerámica de cobre directamente unido (DBC) representó el 38,19% de los ingresos de 2025, dividida entre Al₂O₃ y AlN. El Al₂O₃ sirve a los accionamientos sensibles al costo a USD 4,50 por pulgada cuadrada, mientras que la conductividad térmica de 170 W/m-K del AlN justifica su precio de USD 12,00 en módulos automotrices y ferroviarios. La cerámica de nitruro de silicio (Si₃N₄) avanza a una CAGR del 11,46% porque su tenacidad a la fractura duplica la del AlN, reduciendo el riesgo de agrietamiento del sustrato durante el ciclado térmico. Un estudio de la Sociedad Europea de Cerámica de 2025 demostró que el Si₃N₄ sobrevive 1.000 ciclos de -40 °C a 150 °C sin agrietarse.

Los sustratos de metal aislado sirven a módulos por debajo de 100 A donde el peso importa, y el cobre con soldadura activa de metal apunta a dispositivos ferroviarios de 1.700 V que demandan una conductividad de 200 W/m-K. El sustrato Si₃N₄ de Kyocera de 2025 ofrece 90 W/m-K a un costo un 40% menor que el AlN, posicionándolo para la adopción automotriz en volumen. La menor capacitancia parásita en los sustratos cerámicos reduce el ruido de modo común en 8 dB, facilitando el cumplimiento de CISPR 25. La seguridad del suministro está emergiendo como un problema porque las empresas japonesas y alemanas dominan las cerámicas avanzadas, lo que lleva a los fabricantes de módulos a firmar contratos de compra a largo plazo.

Por Configuración de Circuito:

Los Diseños de Siete Unidades Habilitan Inversores de Tres NivelesLos módulos de seis unidades siguieron siendo el caballo de batalla con el 55,14% de los ingresos de 2025, apoyando motores trifásicos en electrodomésticos, HVAC y automatización industrial. Los IPM de siete unidades se están acelerando a una CAGR del 11,78% a medida que los OEM de vehículos eléctricos y ascensores adoptan inversores de tres niveles que reducen a la mitad los pasos de voltaje de salida y reducen las corrientes de rodamientos de motores en un 60%. ABB documentó una eficiencia ponderada del 98,2% para su accionamiento ACS880 construido alrededor de un módulo de siete unidades de Semikron, frente al 96,8% de una unidad equivalente de dos niveles.

Los módulos de semipuente alimentan los optimizadores fotovoltaicos y los convertidores auxiliares, mientras que el grupo "otros" cubre los puentes H y las topologías personalizadas para aplicaciones aeroespaciales. El módulo de siete unidades de séptima generación de 1.200 V y 150 A de Mitsubishi Electric, lanzado en 2025, integra una interfaz CAN-FD, ofreciendo actualizaciones de conexión y uso desde módulos de seis unidades sin rediseño de la placa de circuito impreso. Los beneficios de seguridad funcional apoyan aún más el crecimiento de los módulos de siete unidades porque la integración de la lógica de compuerta en el mismo sustrato reduce los riesgos de cortocircuito inducidos por el diseño.

Por Clasificación de Corriente:

Los Módulos de más de 100 A Crecen con los Vehículos Eléctricos de Alta PotenciaLos módulos de hasta 50 A dominaron el volumen de unidades en 2025, alimentando electrodomésticos, micro inversores y accionamientos industriales de uso ligero. Sin embargo, los módulos de más de 100 A mostrarán una CAGR del 12,04% hasta 2031 a medida que los inversores de tracción de vehículos eléctricos demanden corrientes de 400 A a 800 A. Tesla califica los IPM SiC duales de 450 A para los inversores del Model 3 y el Model Y, mitigando los choques de suministro mediante el abastecimiento dual. Los metros de Delhi, Riad y Yakarta especificaron módulos de 1.700 V y 600 A para reemplazar las pilas de 3.300 V conectadas en serie, simplificando la sincronización de compuertas.

Térmicamente, los módulos de más de 100 A dependen del enfriamiento líquido; las simulaciones de ON Semiconductor demuestran que un IPM SiC de 150 A disipa 320 W a 50 kHz, requiriendo un disipador de calor de 0,15 °C/W. Las diferencias regionales persisten: América del Norte a menudo paraleliza módulos más pequeños para facilitar el reemplazo en campo, mientras que Europa y Asia prefieren IPM de alta corriente únicos para ganancias de densidad. A medida que los volúmenes de vehículos eléctricos y ferroviarios aumentan, la clase de alta corriente se apropiará de una porción creciente del tamaño del mercado de módulos de potencia inteligentes.

Por Industria de Uso Final:

Los Vehículos se Acercan al Primer PuestoLa automatización industrial mantuvo el 33,05% de los ingresos de 2025, reflejando 30 años de implementación de IGBT en accionamientos de frecuencia variable y herramientas CNC. Los vehículos eléctricos e híbridos avanzan a una CAGR del 12,22% y superarán al sector industrial en 2029 a medida que la producción global de vehículos eléctricos de batería se dirija hacia los 25 millones de unidades. La próxima generación de camionetas eléctricas de Ford adoptará un IPM SiC de 1.200 V y 500 A que permite la carga rápida de 10 minutos del 10% al 80% del estado de carga.

La electrónica de consumo y los electrodomésticos se mantienen estables, con los aires acondicionados de inversor y los compresores de refrigeradores a la vanguardia de la penetración de IPM. Los sistemas de almacenamiento de energía renovable y baterías a escala de red especifican cada vez más inversores bidireccionales basados en IPM de 1.200 V para lograr una eficiencia de ida y vuelta del 98% en instalaciones de California y Texas. La tracción ferroviaria, aunque menor en volumen, exige precios premium porque los módulos deben soportar 40 años de servicio y cumplir con los límites de vibración de la norma EN 50155. Los accionamientos HVAC ganan participación a medida que la Directiva de Ecodiseño de la UE impone mínimos de eficiencia estacional, mientras que la imagen médica y la propulsión marina permanecen en el nicho de "otros" para diseños personalizados de bajo volumen.

Por Canal de Ventas:

El Impulso de la Modernización CreceLas compras OEM representaron el 78,82% de los envíos de 2025, pero la demanda de posventa y modernización se expandirá a una CAGR del 11,09%. Danfoss informa que sus kits de actualización VLT reducen la mano de obra de instalación de seis horas a 75 minutos, una propuesta atractiva para las plantas europeas que buscan la eficiencia IE4. La base instalada de inversores residenciales de 2015-2020 está envejeciendo, y los instaladores optan por reemplazos IPM de conexión directa para evitar la recertificación.

Las aplicaciones de posventa automotriz se mantienen limitadas porque los OEM controlan los componentes del tren motriz, aunque el potencial de modernización industrial es grande: el 42% de las fábricas alemanas construidas antes de 2015 planean actualizaciones de accionamientos para 2027. Los canales de distribución difieren: las ventas OEM van directas, mientras que los módulos de modernización se mueven a través de distribuidores regionales y plataformas en línea que agrupan servicios de puesta en marcha. La presión regulatoria y la volatilidad de los precios de la electricidad sustentan la adopción sostenida de modernizaciones.

Análisis Geográfico

Mercado de Módulos de Potencia Inteligentes (IPM) en Asia Pacífico

Asia Pacífico generó el 46,74% de los ingresos de 2025, impulsado por la producción de 9,5 millones de unidades de vehículos eléctricos de batería (BEV) de China y las adiciones de 18 GW de energía solar de India. Marcas chinas como BYD y NIO dependen de los IPM de SiC para cumplir con el subsidio de eficiencia del MIIT, mientras que Mitsubishi Electric, Fuji Electric y ROHM de Japón mantienen el liderazgo tecnológico en el envasado de alta tensión. Las fábricas de semiconductores de Corea del Sur modernizaron la automatización de salas limpias en 2025, generando demanda de servoaccionamientos de alta precisión, y las plantas de ensamblaje de electrodomésticos del Sudeste Asiático integraron millones de módulos de 600 V.

Mercado de Módulos de Potencia Inteligentes (IPM) en América del Norte

América del Norte mantiene una trayectoria de crecimiento estable respaldada por los créditos de la Ley de Reducción de la Inflación y los límites de potencia en modo de espera del DOE. Estados Unidos instaló 32 GW de energía solar a escala de servicios públicos en 2025, el 60% en Texas y California, utilizando inversores de cadena de 1500 V construidos en torno a IPM de 1700 V. Las ventas de BEV en Canadá crecieron un 48% interanual, impulsadas por mandatos provinciales, y la localización de trenes de potencia de los fabricantes de equipos originales (OEM) en México está abriendo nuevos nodos en la cadena de suministro. La demanda de modernización en climatización (HVAC) y accionamientos industriales se intensifica a medida que aumentan los costos de electricidad.

Mercado de Módulos de Potencia Inteligentes (IPM) en Europa

Europa avanza bajo el Reglamento de Maquinaria y la transición hacia plataformas de vehículos eléctricos de 800 V. Alemania lidera en volumen, con actualizaciones de servoaccionamientos en los sectores automotriz y de procesamiento de alimentos, mientras que los aerogeneradores marinos del Reino Unido emplean IPM de 1700 V en convertidores de 15 MW. Francia e Italia se centran en la modernización de la tracción ferroviaria, reemplazando los sistemas de tiristores heredados por IPM de IGBT que reducen los intervalos de mantenimiento. Las favorables tarifas de alimentación de España estimulan las adiciones de capacidad fotovoltaica que favorecen los inversores de 1500 V.

Mercado de Módulos de Potencia Inteligentes (IPM) en Oriente Medio

Oriente Medio registrará la CAGR más rápida, del 12,45%, hasta 2031. Arabia Saudita puso en servicio 8 GW de energía solar en 2025, incluida la planta Sudair de 2 GW que despliega inversores centrales basados en módulos de 1700 V, y los Emiratos Árabes Unidos planean 1,2 GWh de almacenamiento en su parque solar insignia, respaldado por IPM de SiC de 1200 V. Las exportaciones de electrodomésticos de Turquía impulsan la demanda de servoaccionamientos, y la red de metro de Riad fomentará un lucrativo mercado de reemplazo a partir de 2030.

Mercado de Módulos de Potencia Inteligentes (IPM) en América del Sur y África

América del Sur y África siguen siendo comparativamente pequeños pero en crecimiento. Las plantas automotrices y los procesadores de alimentos de Brasil adoptan servoaccionamientos IPM bajo incentivos de modernización, las nuevas subastas de energías renovables de Argentina desplegarán inversores de cadena de 1500 V a partir de 2027, y las minas de Sudáfrica modernizan los accionamientos de camiones de acarreo para reducir el consumo de diésel. Las instalaciones comerciales híbridas de energía solar y diésel de Nigeria crean un nicho de mercado para microinversores de 600 V.

Panorama regulatorio

Las normas y los requisitos de eficiencia energética se están endureciendo en torno al rendimiento de la conmutación de alta tensión y la verificación de seguridad, lo que repercute directamente en el diseño y la homologación de los IPM. La norma IEC 60747-15:2024 incluye explícitamente los módulos de potencia inteligentes (IPM) en el Anexo C, formalizando las expectativas en materia de valores nominales, resistencia térmica y ensayos de aislamiento, mientras que las aplicaciones industriales de movimiento en Europa también se ven condicionadas por el Reglamento de Máquinas de la UE 2023/1230, que obliga a una eficiencia de motor de nivel IE4 a partir de 2026 y respalda la demanda de módulos de accionamiento integrados con amplias funciones de protección.

En 2026, los requisitos de cumplimiento también se están extendiendo a la documentación comercial y los controles de importación. JEITA publicó la norma JIS C 7012:2026 (mayo de 2026), que incluye requisitos como límites de baja inductancia de dispersión y comprobaciones de estabilidad de fuente Kelvin para garantizar la integridad de la interconexión de módulos de SiC. En Estados Unidos, las medidas de la USTR vigentes desde diciembre de 2025 incrementaron el escrutinio arancelario sobre los semiconductores procedentes de China, y la aplicación por parte de la CBP de los derechos de la Sección 232 (vigentes desde el 15 de enero de 2026) eleva el riesgo de coste de desembarque para ciertas importaciones de semiconductores, afectando a las decisiones de abastecimiento de los fabricantes de módulos y de los OEM.

Panorama Competitivo

La competencia en el mercado de módulos de potencia inteligentes es moderada. Mitsubishi Electric, Infineon, Fuji Electric, ON Semiconductor y Semikron Danfoss mantuvieron el 55% de los ingresos de 2025, pero más de 20 proveedores regionales se dividen el resto. El liderazgo tecnológico depende de los dispositivos de banda ancha: Wolfspeed y ROHM exigen precios premium por los IPM SiC, mientras que Navitas impulsa el GaN para nichos de 48 V y USB-PD. La escala de fabricación es igualmente vital; el cambio de Infineon a obleas de 300 mm reduce los costos por dado, y Semikron Danfoss abrió una nueva línea en India dirigida a los vehículos eléctricos de dos ruedas.

Los movimientos estratégicos en 2025 subrayan la integración vertical. ON Semiconductor firmó acuerdos de obleas SiC a largo plazo para asegurar el suministro, y Fuji Electric se asoció con CRRC Times Electric para la tracción de metro, transfiriendo conocimientos de simulación térmica. Las fundiciones chinas emergentes dan visibilidad de precios en módulos de menos de 50 A, presionando a los titulares. La inteligencia integrada diferencia los diseños: STMicroelectronics patentó el control de aprendizaje automático en chip que reduce las pérdidas de conmutación en un 12% sin microcontroladores externos.

Los costos de calificación aún disuaden a los nuevos participantes. Las pruebas AEC-Q101 pueden superar los USD 0,5 millones por familia de módulos, pero los laboratorios de pruebas chinos y taiwaneses ahora ofrecen servicios a un tercio de los precios europeos, erosionando la ventaja de los titulares. Las oportunidades de espacio en blanco persisten en las huellas de modernización estandarizadas y en las aplicaciones ferroviarias de más de 1.700 V donde los desafíos de gestión térmica siguen sin resolverse. En general, se espera una mayor rivalidad a medida que los volúmenes automotrices atraigan recursos de ingeniería dedicados, lo que podría dejar brechas en los segmentos industrial y de consumo para especialistas de nicho.

Líderes de la Industria de Módulos de Potencia Inteligentes (IPM)

Mitsubishi Electric Corporation

Infineon Technologies AG

Fuji Electric Co., Ltd.

ON Semiconductor Corporation

Semikron Danfoss GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Módulos de Potencia Inteligentes (IPM)

- Mitsubishi Electric Corporation

- Infineon Technologies AG

- Fuji Electric Co., Ltd.

- ON Semiconductor Corporation

- Semikron Danfoss GmbH & Co. KG

- ROHM Co., Ltd.

- Vincotech GmbH

- STMicroelectronics N.V.

- Powerex Inc.

- Toshiba Electronic Devices & Storage Corp.

- Wolfspeed, Inc.

- Microchip Technology Inc. (Microsemi)

- Renesas Electronics Corporation

- Littelfuse, Inc. (IXYS)

- Dynex Semiconductor Ltd.

- CRRC Times Electric Co., Ltd.

- StarPower Semiconductor Ltd.

- Hitachi Energy Ltd.

- Navitas Semiconductor Corp.

- Alpha & Omega Semiconductor Ltd.

- Sanken Electric Co., Ltd.

- BYD Semiconductor Co., Ltd.

- Nanjing SilverMicro Electronics Co., Ltd.

- Vishay Intertechnology Inc.

- Danfoss Silicon Power GmbH

Leer el Análisis de las Empresas del Mercado de Módulos de Potencia Inteligentes (IPM)

Oportunidades de mercado y perspectivas futuras

La localización de la fabricación y la ampliación de capacidad están generando espacios de oportunidad a corto plazo en el suministro cualificado de IPM para automoción, accionamientos industriales y conversión de energía, en particular a medida que las arquitecturas avanzan hacia los 800 V y superiores y aumenta el contenido de semiconductores de banda ancha prohibida. En abril de 2026, Alpha and Omega Semiconductor inició la producción comercial de módulos IPM5 en la nueva instalación OSAT de Kaynes Semicon en Sanand, Gujarat, ampliando el conjunto de opciones de back-end disponibles para los proveedores de módulos y las cadenas de suministro de los OEM que buscan redundancia más allá de los centros de encapsulado establecidos en Asia Oriental. En el front-end, Infineon inauguró su Smart Power Fab en Dresde en julio de 2026 (una inversión de 5.000 millones de euros) para aumentar la capacidad de producción de semiconductores de potencia inteligentes, lo que indica la financiación de los proveedores para vías de producción de mayor volumen alineadas con la demanda de automoción e industrial.

Las oportunidades también están vinculadas a la reducción de costes y a la estandarización, no solo al rendimiento del dispositivo. Los esfuerzos del sector para escalar la fabricación de SiC de 200 mm, incluidos Wolfspeed, Infineon y Bosch, buscan reducir el coste por oblea y aumentar el rendimiento, mientras que el trabajo de estandarización de encapsulado (como los conceptos de tipo LV100 para circuitos de tres niveles en aplicaciones industriales y renovables) favorece huellas más intercambiables y un diseño más rápido en servoaccionamientos, convertidores fotovoltaicos/ESS y mercados de retroadaptación. Paralelamente, Fuji Electric ha comunicado una hoja de ruta orientada a módulos de SiC para BEV en el ejercicio fiscal 2026, junto con módulos IGBT de nueva generación para uso industrial, lo que refuerza la división entre módulos de SiC premium para tracción de alta tensión y IPM de IGBT optimizados en coste para automatización industrial y sistemas de edificios.

Desarrollos Recientes de la Industria en el Mercado de Módulos de Potencia Inteligentes (IPM)

- Junio de 2026: Mitsubishi Electric y Semikron Danfoss anunciaron el desarrollo conjunto de un nuevo encapsulado estándar de tipo LV100 para módulos de semiconductores de potencia con circuitos de tres niveles integrados, destinado a accionamientos industriales y convertidores de energía renovable. El anuncio amplía la estandarización de encapsulados en topologías de mayor rendimiento, favoreciendo una homologación más rápida por parte de los clientes y una mayor reutilización de las interfaces mecánicas y eléctricas entre plataformas.

- Octubre de 2025: Infineon presentó el módulo de potencia TDM22545T, que combina etapas de potencia OptiMOS con inductores TLVR propietarios para el suministro de energía en centros de datos de IA. El lanzamiento pone de relieve cómo las cargas de conversión de potencia de mayor densidad están impulsando la integración de tipo modular, lo que incrementa la demanda de módulos de potencia inteligentes compactos y térmicamente optimizados en las etapas de potencia de la infraestructura.

- Julio de 2024: onsemi firmó un acuerdo plurianual con Volkswagen Group para suministrar módulos de caja de potencia integrados con tecnología de MOSFET EliteSiC para inversores de tracción de próxima generación. El acuerdo refuerza el abastecimiento de automoción a largo plazo en torno a la eficiencia habilitada por SiC y aporta visibilidad de volumen que puede influir en las asignaciones de oblea, sustrato y encapsulado a lo largo del ecosistema de módulos.

Mercado de Módulos de Potencia Inteligentes (IPM) Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos procedentes de los módulos de potencia inteligentes vendidos como etapas de potencia discretas y listas para montar que integran interruptores de potencia con excitación de puerta y protección, y que se utilizan para controlar motores, compresores, inversores y fuentes de alimentación en los principales usos finales.

Exclusiones del alcance: se excluyen los dados sin encapsular, los semiconductores de potencia discretos vendidos fuera de un módulo y la integración a nivel de chip que solo se contabiliza dentro del precio del equipo final terminado.

Descripción general de la segmentación

- Por Voltaje Operacional

- Módulos de 600 V

- Módulos de 650-900 V

- Módulos de 1.200 V

- Módulos de 1.700 V y Superiores

- Por Dispositivo de Potencia

- IPM Basados en IGBT

- IPM Basados en MOSFET de Silicio

- IPM Basados en MOSFET SiC

- IPM Basados en FET GaN

- Por Material de Sustrato

- Sustrato de Metal Aislado (Al)

- Cerámica DBC (AlN / Al₂O₃)

- Cobre con Soldadura Activa de Metal

- Cerámica Si₃N₄

- Por Configuración de Circuito

- Semipuente

- Seis Unidades

- Siete Unidades y Otros

- Por Clasificación de Corriente

- Hasta 50 A

- 51-100 A

- Más de 100 A

- Por Industria de Uso Final

- Electrónica de Consumo y Electrodomésticos

- Automatización Industrial y Servoaccionamientos

- Vehículos Eléctricos e Híbridos

- Energía Renovable y Sistemas de Almacenamiento de Energía

- Tracción Ferroviaria e Infraestructura

- HVAC y Sistemas de Edificios

- Otras Industrias de Uso Final

- Por Canal de Ventas

- OEM

- Posventa / Modernización

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó por construir una visión clara de cómo se envían y se fijan los precios de los IPM en las distintas aplicaciones, para luego relacionar esos patrones con impulsores de la demanda como la electrificación y la automatización industrial. Nos apoyamos en fuentes públicas como las tablas comerciales de la USITC y UN Comtrade, los indicadores energéticos y de electrificación de la IEA, las incorporaciones de renovables de IEA PVPS e IRENA, y las referencias de normas y eficiencia de organismos como IEC e IEEE, para anclar el contexto de uso real.

Para convertir esas señales en un modelo de dimensionamiento utilizable, también revisamos informes corporativos, catálogos de productos, presentaciones para inversores y prensa especializada en electrónica de credibilidad reconocida, con el fin de comprender las familias de módulos habituales, las clases de tensión y los cambios de encapsulado. Determinadas suscripciones de pago a datos financieros de empresas y noticias nos ayudaron a verificar cruzadamente el reparto de ingresos y el calendario de lanzamientos de capacidad o producto, sin depender de una única fuente. Las fuentes documentales aquí enumeradas son ilustrativas, ya que también se utilizaron otras referencias públicas para la recopilación, la verificación cruzada y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué proporción de la demanda de módulos de potencia es atendida por IPM frente a soluciones discretas, y cómo cambian los precios a medida que los clientes pasan del silicio a las opciones de banda ancha prohibida. Hablamos con una combinación de proveedores de módulos, participantes de distribución y canal, y partes interesadas de ingeniería y compras en los ecosistemas de electrodomésticos, accionamientos industriales, vehículos eléctricos e inversores solares, y utilizamos esa información para ajustar los supuestos por región y aplicación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 14% | APAC: 46% |

| Nivel medio: 47% | Responsables funcionales/de unidad: 30% | EMEA: 35% |

| Actores más pequeños: 18% | Directores: 56% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elaboró mediante una reconstrucción descendente del conjunto de la demanda, en la que las tasas de fabricación de uso final y la actividad de la base instalada se tradujeron en necesidades de etapas de potencia para inversores y accionamientos de motor, filtradas después a través de tasas de adopción realistas de IPM. Como verificación cruzada, también realizamos aproximaciones ascendentes selectivas utilizando familias de módulos muestreadas, precios de venta medios típicos por clase de tensión y una lógica de envíos inferida de comprobaciones de canal, y usamos esos resultados para ajustar los totales.

Entre las entradas clave del modelo se incluyeron las tendencias de producción de inversores de tracción para vehículos eléctricos, la actividad de retroadaptación de accionamientos de motor industriales, el impulso de los envíos de inversores solares, la demanda de compresores de electrodomésticos y motores de HVAC, y el cambio en las clases de tensión ligado a objetivos de conmutación más rápida y mayor eficiencia. Los supuestos de penetración de la banda ancha prohibida se trataron con cuidado, ya que pueden alterar la trayectoria efectiva del ASP, por lo que se recurrió a la opinión de expertos para mantener la curva de precios y los cambios de mix coherentes con lo que los compradores están homologando realmente. Para la previsión, se utilizó un análisis de escenarios en torno a la expansión de los vehículos eléctricos y las renovables, seguido de una comprobación de series temporales de tipo ARIMA a nivel del mercado total, para mantener la trayectoria alineada con el patrón de crecimiento histórico y los indicadores de entrada. Cuando la visibilidad ascendente era escasa en geografías más pequeñas, las lagunas se resolvieron utilizando ratios de proxy regionales basados en la intensidad de la fabricación electrónica, validados con rangos de adopción obtenidos de entrevistas.

Validación de datos y ciclo de actualización

Los resultados se triangularon frente a múltiples señales independientes, incluidas las tendencias de envíos del mercado final, los indicadores regionales de fabricación electrónica y los cambios observados en precios y mix comentados en las entrevistas. Cualquier variación interanual pronunciada se volvió a comprobar en cuanto a coherencia de unidades, temporalidad de divisas y efectos de mix, y luego se revisó mediante un proceso de aprobación por parte de analistas en varias etapas antes de finalizarse.

El modelo se actualiza en un ciclo anual, y se activan comprobaciones intermedias cuando ocurren eventos materiales, como movimientos importantes de capacidad, cambios de política que afectan a la electrificación o un cambio brusco en los envíos de vehículos eléctricos o inversores. Antes de la entrega, se completa una última revisión para que las cifras reflejen los datos públicos más recientes disponibles y la información primaria más nueva.

Tamaño del mercado de módulos de potencia inteligentes (IPM) de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados del mercado de IPM a menudo varían porque las normas de recuento no son las mismas, especialmente en cuanto a qué se considera un módulo inteligente frente a un módulo de potencia estándar, y cómo se incorpora al recorrido de la curva la transición hacia la banda ancha prohibida. Las diferencias también surgen cuando un estudio se ancla a la demanda de envíos del uso final, mientras que otro se apoya más en las divulgaciones de ingresos del lado del proveedor, que pueden incluir categorías de módulos adyacentes.

La principal diferencia proviene del desbordamiento del alcance del producto, ya que Mordor Intelligence solo contabiliza los IPM fabricados en fábrica con funciones integradas de accionamiento y protección, y excluye los dispositivos de potencia discretos y los ingresos de módulos no inteligentes, aunque figuren en la misma lista de materiales del inversor.

Comparación de referencia

| Fuente | Tamaño del mercado | Lagunas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,98 mil millones USD (2026) | |

| Editorial del Sector A | 3,43 mil millones USD (2025) | Utiliza un año base anterior y aplica una trayectoria de crecimiento más rápida que puede verse influida por supuestos agresivos de mix de banda ancha prohibida y de aumento del ASP, lo que puede inflar el valor a corto plazo en comparación con un ritmo de adopción vinculado a la demanda. |

| Editorial Global B | 2,77 mil millones USD (2024) | Ancla el dimensionamiento a un año de inicio diferente y a una ventana de previsión más larga, y la asignación de ingresos por tensión y vertical puede subestimar el valor a corto plazo si las expansiones de vehículos eléctricos e inversores se tratan de forma conservadora. |

La dispersión en la tabla se explica principalmente por el momento en que comienza el dimensionamiento y por la rigurosidad con la que se restringe el alcance a los IPM verdaderos frente a los módulos de potencia adyacentes. Al mantener las entradas trazables a los indicadores de fabricación de uso final y sometiendo después el precio y el mix a pruebas de esfuerzo mediante entrevistas, la cifra final resulta práctica de reproducir y más fácil de reconciliar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de módulos de potencia inteligentes y el crecimiento esperado?

El tamaño del mercado de módulos de potencia inteligentes alcanzó USD 2,98 mil millones en 2026 y se prevé que llegue a USD 4,96 mil millones en 2031, creciendo a una CAGR del 10,71%.

¿Qué clase de voltaje se está expandiendo más rápido dentro de los módulos de potencia inteligentes?

La clase de 1.200 V avanza a una CAGR del 11,26% a medida que las plataformas de baterías de vehículos eléctricos de 800 V se vuelven convencionales.

¿Por qué los IPM de carburo de silicio están ganando participación sobre los IGBT?

Los módulos de carburo de silicio reducen las pérdidas de conmutación y conducción, permitiendo mayor eficiencia en la tracción de vehículos eléctricos, los cargadores a bordo y los convertidores de almacenamiento de energía a pesar de los mayores costos unitarios.

¿Cómo evolucionarán los canales de posventa y modernización?

La demanda de modernización crecerá a una CAGR del 11,09% a medida que las fábricas europeas y los inversores de energía solar en tejados envejecidos reemplacen los diseños discretos con IPM de conexión directa para cumplir con los nuevos mandatos de eficiencia.

¿Qué región registrará el crecimiento más rápido hasta 2031?

Se espera que Oriente Medio lidere el crecimiento regional con una CAGR del 12,45%, gracias a las inversiones a gran escala en energía solar y almacenamiento de energía.

¿Quiénes son los principales actores en este espacio?

Mitsubishi Electric, Infineon, Fuji Electric, ON Semiconductor y Semikron Danfoss juntos mantuvieron aproximadamente el 55% de los ingresos globales en 2025.

Última actualización de la página el: