Tamaño y Participación del Mercado de Cartón Plegable de Polonia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

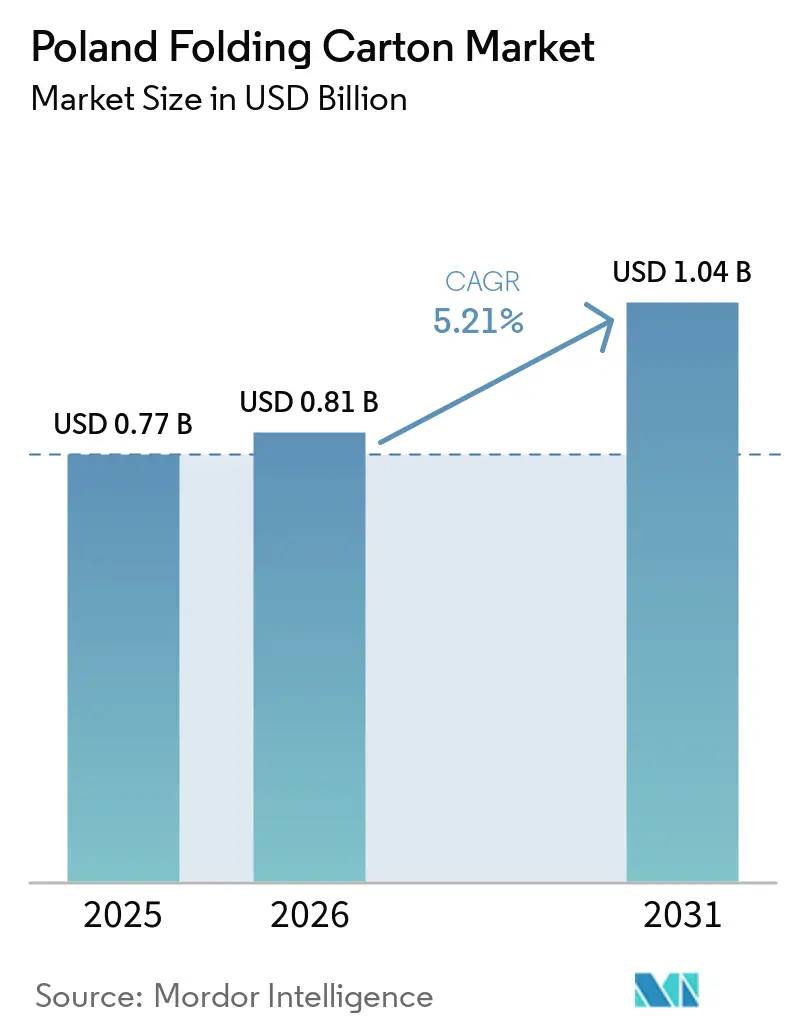

| Tamaño del mercado en el año base (2025) | 0.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Plegable de Polonia por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Cartón Plegable de Polonia se expanda desde USD 0,77 mil millones en 2025 y USD 0,81 mil millones en 2026 hasta USD 1,04 mil millones en 2031, registrando una CAGR del 5,21% entre 2026 y 2031. El crecimiento del mercado de cartón plegable de Polonia gira en torno al papel del país como el segundo mayor exportador de envases de la Unión Europea, su proximidad ferroviaria a los centros de demanda alemanes, holandeses y franceses, y la rápida expansión de la capacidad de cumplimiento del comercio electrónico. Los propietarios de marcas están migrando hacia formatos reciclables a base de papel para satisfacer las preferencias de sostenibilidad de los consumidores, mientras que las inversiones farmacéuticas en Gdańsk y Poznań impulsan la demanda de cartones orientados al cumplimiento normativo con características de seguridad. Las actualizaciones tecnológicas, especialmente las prensas digitales de tiradas cortas, ayudan a las pequeñas y medianas empresas (PYME) a personalizar los envases sin el coste adicional de los cambios de planchas, aunque los convertidores continúan luchando contra la volatilidad de los precios de la pulpa y la compresión de márgenes. La intensidad de la competencia es moderada, pero los grupos multinacionales utilizan la integración vertical y los proyectos de digestores continuos para elevar los estándares de calidad y proteger el suministro de sustratos.

Conclusiones Clave del Informe

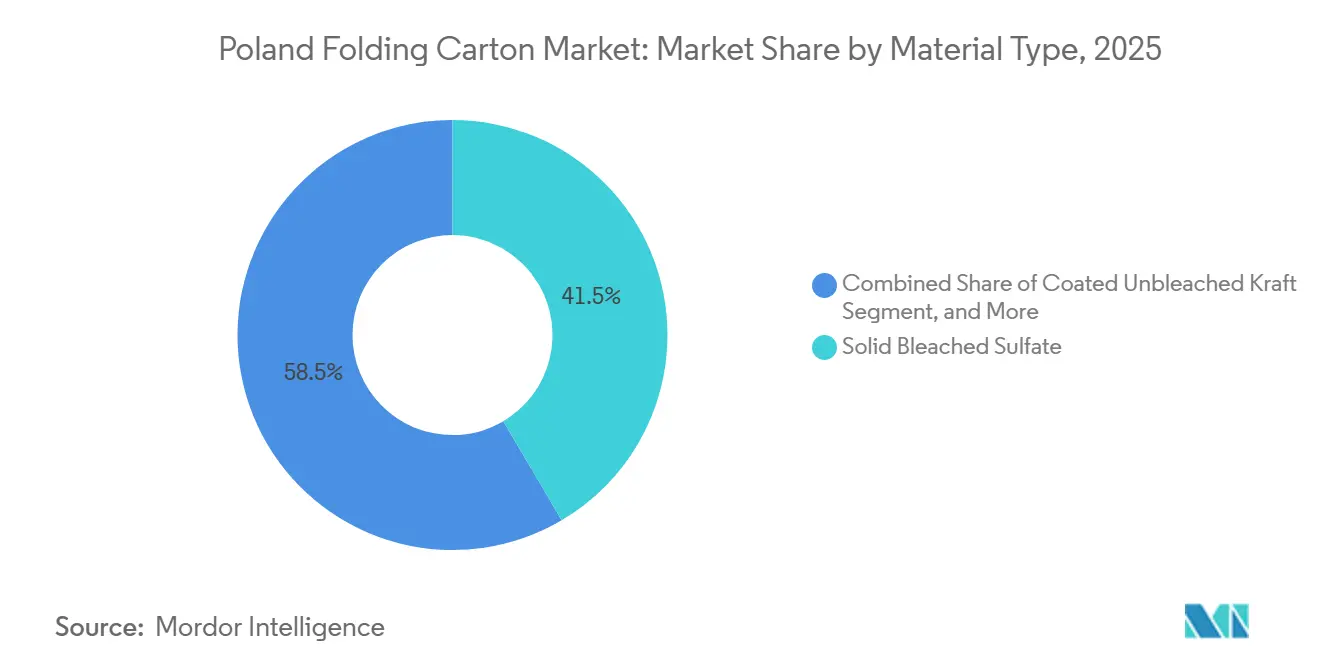

- Por tipo de material, el sulfato blanqueado sólido capturó el 41,52% de la participación del mercado de cartón plegable de Polonia en 2025.

- Por tecnología de impresión, se proyecta que el tamaño del mercado de cartón plegable de Polonia para plataformas digitales crezca a una CAGR del 6,38% hasta 2031.

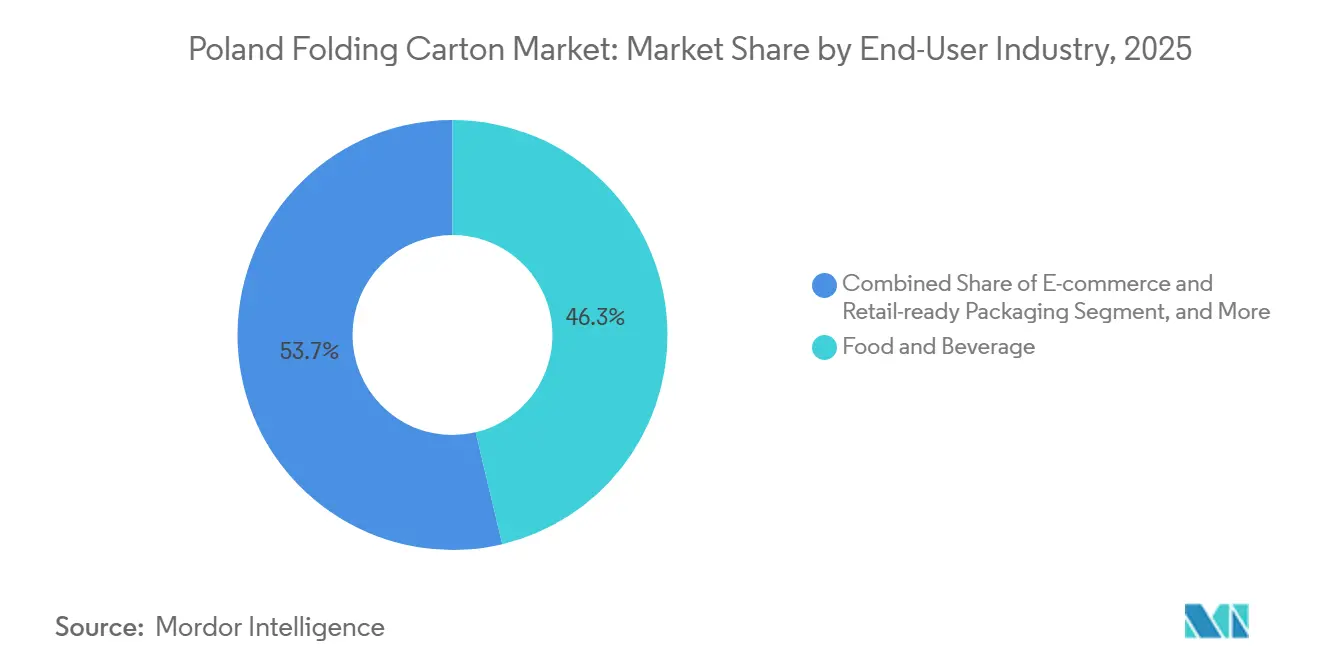

- Por industria de usuario final, la industria de alimentos y bebidas capturó el 46,28% de la participación del mercado de cartón plegable de Polonia en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cartón Plegable de Polonia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Preferencia por Envases Reciclables a Base de Papel entre los Consumidores Polacos | +0.9% | Polonia y Europa Central | Mediano plazo (2-4 años) |

| Regulaciones de la UE que Aceleran la Sustitución del Plástico por Papel en Polonia | +1.2% | Polonia, alineada con las directivas de la UE-27 | Largo plazo (≥ 4 años) |

| Crecimiento del Cumplimiento del Comercio Electrónico que Demanda Cartones Ligeros y Duraderos | +1.1% | Centros urbanos de Varsovia, Cracovia y Gdańsk | Corto plazo (≤ 2 años) |

| Aumento de las Inversiones en Fabricación Farmacéutica en Polonia que Impulsa la Demanda de Cartón Plegable | +0.7% | Regiones de Gdańsk y Poznań | Mediano plazo (2-4 años) |

| Creciente Adopción de Impresión Digital de Tiradas Cortas por PYME Locales para Cartones Personalizados | +0.5% | Clústeres de PYME de Wielkopolska y Mazovia | Mediano plazo (2-4 años) |

| Producción de Cartón Orientada a la Exportación que Aprovecha la Proximidad de Polonia a Europa Occidental | +0.8% | Flujos transfronterizos hacia Alemania, Países Bajos y Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Preferencia por Envases Reciclables a Base de Papel entre los Consumidores Polacos

La tasa de reciclaje del cartón del 95% en toda Europa confirma sus credenciales circulares; sin embargo, la tasa general de reciclaje de envases de Polonia alcanzó solo el 51% en 2022, lo que señala restricciones en el sistema de recogida que dificultan la captura total del material. Las encuestas a consumidores mostraron que el 74% de los compradores polacos favorecían los envases ecológicos a finales de 2024, pero solo un tercio elegía sistemáticamente opciones reutilizables o recargables, lo que indica que la comodidad y el precio siguen orientando las compras finales. Los convertidores capaces de verificar el abastecimiento con cadena de custodia mediante la certificación del Consejo de Administración Forestal (FSC), como Akomex, capturan la fidelidad del 34% de los compradores dispuestos a pagar una modesta prima ecológica. Sin embargo, la reticencia de los minoristas a absorber los costes de certificación presiona a los convertidores para que equilibren el posicionamiento medioambiental con la competitividad del precio en estantería. Los esquemas colaborativos de recogida con los municipios ofrecen una vía para mejorar la recogida posconsumo y reforzar los compromisos de las marcas con los objetivos de economía circular.

Regulaciones de la UE que Aceleran la Sustitución del Plástico por Papel en Polonia

El Reglamento de Envases y Residuos de Envases de la Unión Europea, en vigor desde 2024, establece etiquetas de reciclabilidad armonizadas y exige umbrales de contenido reciclado que aumentan hasta 2030. El sistema de depósito y devolución de Polonia de octubre de 2025 cubre primero los envases de bebidas, pero señala esquemas más amplios de responsabilidad ampliada del productor que pronto afectarán a los cartones plegables. Los diseños con alta puntuación según las directrices de reciclabilidad de la alianza 4evergreen disfrutarán de menores ecotasas, inclinando la contratación hacia los grados de kraft revestido y contenido reciclado que cumplen las próximas pruebas de rendimiento. La actualización de EUR 660 millones (USD 746 millones) de Mayr-Melnhof en Kwidzyn añade capacidad de pulpado de alta pureza para suministrar sustratos conformes antes de los mandatos de etiquetado de 2027. Las exenciones reglamentarias para la fibra virgen en productos farmacéuticos de contacto directo con alimentos crean un mercado de dos niveles, lo que obliga a los convertidores a gestionar carteras de sustratos paralelas para proteger el margen en los segmentos donde el contenido reciclado sigue estando restringido.

Crecimiento del Cumplimiento del Comercio Electrónico que Demanda Cartones Ligeros y Duraderos

Los volúmenes de paquetes se expandieron un 52% en 2024 a medida que la red de taquillas de InPost superó las 20.000 unidades en todo el país, redefiniendo los estándares de rendimiento estructural para el embalaje secundario. El sitio de Pruszków de Smurfit WestRock introdujo formatos de cartón ligero capaces de cumplir un estándar de caída de 1,2 metros sin forro corrugado, reduciendo el coste de transporte y salvaguardando la integridad de la clasificación automatizada. Graphic Packaging añadió características listas para exhibición en su planta de Poznań en noviembre de 2025, permitiendo a las marcas de venta directa al consumidor enviar, exhibir y comercializar en una sola estructura. Sin embargo, Bank Pekao identificó que el limitado poder de fijación de precios de los convertidores durante 2024-2025 comprimió la rentabilidad neta al 4,9% a pesar del aumento de los volúmenes, lo que subraya la necesidad de modelos de producción ajustados. La agilidad para personalizar troqueles para cumplir con las restricciones de las taquillas de paquetería sin inflar los costes diferencia ahora a los proveedores ganadores.

Aumento de las Inversiones en Fabricación Farmacéutica en Polonia que Impulsa la Demanda de Cartón Plegable

Más de EUR 1.000 millones (USD 1.130 millones) en entradas de capital farmacéutico entre 2024 y principios de 2026 impulsaron la demanda de embalaje secundario que valora la evidencia de manipulación, el Braille y la seguridad holográfica. La expansión de inyectables estériles de Sharp Services en Gdańsk y las actualizaciones de la línea de materiales para ensayos clínicos de Preston Packaging requieren cartones serializados conformes con la Directiva de Medicamentos Falsificados de la UE. Akomex aprovecha 50 años de experiencia farmacéutica y flujos de trabajo certificados por FSC, posicionándose como socio preferido para tiradas de alta complejidad. El nuevo centro de ingredientes farmacéuticos activos de CeTeAPI fortalecerá las cadenas de suministro regionales, fomentando el llenado y acabado in situ y el envasado en el país para acortar los plazos de entrega y aumentar la elasticidad de la demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de la Pulpa Virgen que Comprimen los Márgenes de los Convertidores | -0.8% | Polonia con vínculos con el mercado global | Corto plazo (≤ 2 años) |

| Competencia de las Bolsas Flexibles en los Segmentos de Aperitivos y Alimentos para Mascotas | -0.6% | Canales de venta minorista urbanos en Polonia | Mediano plazo (2-4 años) |

| Capacidad Doméstica Limitada de Reciclaje para Fibra Blanca de Alta Calidad | -0.4% | Cadena de suministro de fibra a nivel nacional | Largo plazo (≥ 4 años) |

| Escasez de Operadores de Prensa Cualificados que Dificulta la Adopción de Impresión Avanzada | -0.3% | Clústeres de fabricación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de la Pulpa Virgen que Comprimen los Márgenes de los Convertidores

El Kraft de Madera Blanda del Norte Blanqueado alcanzó USD 1.600 por tonelada en enero de 2026 tras aumentos de precios de USD 100 por tonelada para los grados de kraftliner, mientras que el Kraft de Eucalipto Blanqueado se movió a USD 1.240 por tonelada, una oscilación del 10% en seis semanas. Stora Enso aplicó un aumento de precios similar basado en la pulpa en toda su cartera de cartón europeo, citando la energía y la inflación de la fibra como los principales impulsores. El informe anual 2024 de Huhtamaki reveló que el aumento de los insumos de fibra y mano de obra redujo los márgenes regionales a pesar de EUR 122,6 millones (USD 138,6 millones) en ventas polacas, una dinámica replicada entre los independientes más pequeños del mercado de cartón plegable de Polonia que carecen de instrumentos de cobertura. La falta de amplia liquidez de cobertura obliga a los convertidores a negociaciones al contado, erosionando la previsibilidad de los contratos de marca plurianuales. Si bien algunas empresas insertan cláusulas de traslado del índice de pulpa, la mayoría de las PYME deben asumir las fluctuaciones o arriesgarse a perder volumen, profundizando la presión sobre el flujo de caja.

Competencia de las Bolsas Flexibles en los Segmentos de Aperitivos y Alimentos para Mascotas

La planta de Bydgoszcz de EPac amplió la producción digital de bolsas en 2025, ofreciendo películas de alta barrera que superan a los cartones plegables en costes por gramo por unidad y peso de flete.[1]Sala de prensa corporativa de ePac, "ePac Polonia amplía la capacidad de impresión digital para bolsas de alimentos para mascotas," Epacflexibles.com La presentación de CWL Packaging de bolsas reciclables y compostables en Warsaw Pack 2026 señaló el giro del sector flexible desde credenciales puramente plásticas hacia estructuras híbridas de barrera de papel comercializadas con apariencia de papel. La bolsa de papel reciclable de Mondi con barrera integrada difumina los límites del formato y podría canibalizar sus propios volúmenes de cartón mientras protege la participación total de la cartera. Los propietarios de marcas, especialmente en alimentos para mascotas sensibles al precio, evalúan la relación producto-envase, inclinando las especificaciones hacia bolsas de pie que maximizan la densidad en estantería. Los convertidores de cartón ahora prueban soluciones híbridas que envuelven interiores flexibles, pero estos conjuntos añaden coste y complejidad de ensamblaje, frenando una adopción generalizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Grados Kraft Ganan Terreno a Medida que las Marcas Buscan Estética Natural

La jerarquía de tipos de material se mantuvo anclada por el Sulfato Blanqueado Sólido, que mantuvo el 41,52% de la participación del mercado de cartón plegable de Polonia en 2025. Sin embargo, la expansión del tamaño del mercado de cartón plegable de Polonia hasta 2031 se inclina hacia el Kraft sin Blanquear Revestido, cuya CAGR prevista del 6,65% supera la tasa general a medida que las etiquetas de alimentos premium y cosméticos adoptan superficies marrones naturales para narrativas artesanales. El Cartón Plegable ocupa posiciones de nivel medio, equilibrando rigidez y economía, mientras que el Cartón Blanco de Fibra Reciclada capta a los compradores impulsados por la ecología a pesar del brillo moderado. La actualización del digestor continuo de Mayr-Melnhof permite un kraft virgen de mayor consistencia, mejorando la uniformidad de la superficie y ayudando a los propietarios de marcas a imprimir paletas apagadas sin sacrificar el registro.

El lanzamiento del cartón Kraft de Unilever para su línea de té premium demostró cómo el color del sustrato puede reposicionar un producto heredado sin alterar la formulación, permitiendo a los convertidores aumentar las ventas aprovechando la autenticidad percibida. El aumento de 20.000 toneladas de Stora Enso en Ostrołęka amplía el acceso a los grados blanqueados y sin blanquear, otorgando a los convertidores agilidad en el sustrato.[2]Relaciones con inversores de Stora Enso, "Stora Enso aumenta la capacidad de Ostrołęka en 20.000 toneladas," Storaenso.com Sin embargo, el menor brillo del Kraft limita su viabilidad para cosméticos de neón o pantones metálicos, manteniendo al Sulfato Blanqueado Sólido dominante en productos farmacéuticos de alta gráfica. La diversificación de los molinos hacia revestimientos especiales y capas metalizadas ofrece nichos, pero el volumen reside en la disyuntiva kraft-versus-blanqueado que ahora da forma a las hojas de ruta de adquisición de las marcas.

Por Tecnología de Impresión: La Impresión Digital Gana Terreno a Medida que las PYME Evitan la Economía de las Planchas

La Impresión Flexográfica mantuvo una participación del 36,18% en el mercado de cartón plegable de Polonia en 2025, pero la CAGR proyectada del 6,38% de la Impresión Digital señala una erosión constante de la ventaja de coste basada en planchas en tiradas inferiores a 10.000 impresiones. El mercado de cartón plegable de Polonia está creciendo, impulsado por cervecerías regionales y confiteros que aprovechan los gráficos de datos variables para campañas estacionales. La capacidad de ePac para imprimir cartones de forma rentable en lotes de 500 unidades, combinada con la mejora de barniz UV digital puntual Scodix de CZK para el compromiso con códigos QR, muestra la prima de marca personal que los compradores pagan ahora.

La litografía offset sigue dominando los cosméticos y productos farmacéuticos de alta fidelidad, pero las prensas flexo con servomotor como la FL6p de Edale cierran la brecha de registro, permitiendo a los convertidores mantener bajos los costes por unidad para tiradas superiores a 50.000 mientras añaden laminado en frío en línea. El huecograbado sigue siendo un nicho para los cartones de tabaco de ciclo largo debido a su horizonte de amortización de cilindros. Las PYME que combinan un parque híbrido de flexo para volúmenes base y digital para superposiciones variables capturan ambas categorías, pero los costes de formación cruzada de operadores y la redundancia de máquinas desafían los presupuestos de capital de trabajo, especialmente durante las perturbaciones de precios de la pulpa.

Por Industria de Usuario Final: La Industria Farmacéutica Supera a la Alimentaria a Medida que el Cumplimiento Normativo Impulsa la Premiumización

Alimentos y Bebidas dominó el 46,28% del tamaño del mercado de cartón plegable de Polonia en 2025, sin embargo, la CAGR anticipada del 6,82% de Salud y Farmacéutica hasta 2031 lidera el crecimiento del segmento a medida que Polonia se convierte en un centro de fabricación por contrato para clientes occidentales. Los mandatos de serialización, la evidencia de manipulación y el grabado en Braille elevan los precios de venta promedio, protegiendo a los convertidores de la exposición a las materias primas. El nuevo sitio de ingredientes farmacéuticos activos de CeTeAPI consolida la escala upstream, fomentando las inversiones en llenado y acabado que impulsan la demanda localizada de cartones.

Dentro de Alimentos y Bebidas, los productos lácteos y de panadería prosperan gracias al excedente de sólidos lácteos y granos de Polonia, exportando a Alemania y los Países Bajos, mientras que los alimentos congelados ceden espacio en estantería a las bolsas flexibles que prometen una mejor protección contra las quemaduras por congelación. Cuidado Personal y Cosméticos combina barnices táctiles y gráficos estructurales para posicionamiento premium, un punto óptimo para las empresas de mejora digital. Eléctrico y Electrónico mantiene pedidos constantes de paneles e insertos, aprovechando la ventaja de rigidez del cartón plegable sobre los flexibles para la protección contra impactos. El embalaje listo para el comercio electrónico crece en paralelo con el ecosistema de taquillas de InPost, aunque su participación se oculta dentro de las subcategorías de alimentos o belleza de marca, difuminando aún más la segmentación por canal frente a la industria.

Análisis Geográfico

Polonia capturó una participación del 12,2% del total de exportaciones de envases de la UE en 2025, superando a una región con un declive generalizado y reforzando su estatus como el centro de suministro más cercano a la demanda occidental. El puente ferroviario de 600 metros de Smurfit WestRock entre su molino de Hoya en Alemania y los nodos de conversión polacos elimina 1.400 camiones al año, reduciendo las emisiones de flete y recortando el gasto logístico en aproximadamente un 15%. El mercado de cartón plegable de Polonia se beneficia directamente de la expansión, ya que el ferrocarril integrado reduce los costes de sustrato en destino, permitiendo precios de entrega competitivos en los centros de cumplimiento de Fráncfort y Ámsterdam.

El corredor Gdańsk-Pomerania alberga el embalaje farmacéutico y de dispositivos médicos, anclado por Sharp Services y Akomex, y aprovecha el acceso portuario de Gdańsk para las importaciones de ingredientes farmacéuticos activos. Wielkopolska, centrada en Poznań, sigue siendo el motor del cartón alimentario, con la actualización lista para exhibición de Graphic Packaging que refuerza la producción premium de aperitivos y belleza. Mazovia se apoya en el ecosistema de comercio electrónico de Varsovia, alimentando la red de última milla de InPost a través de líneas de cartón de respuesta rápida. La Baja Silesia y Cuiavia-Pomerania, adyacentes a la frontera, absorben las expansiones de capacidad de cartón corrugado como la línea FOSBER de Aquila, aprovechando la proximidad a las autopistas para el envío en camión justo a tiempo hacia Sajonia y Brandeburgo.[3]Medios de VPK Group, "Aquila instala corrugadora FOSBER en Września en febrero de 2025," Vpkgroup.com

Las ganancias de participación del mercado de cartón plegable de Polonia también reflejan un favorable arbitraje laboral: los salarios por hora nacionales promediaron un 35% por debajo de los de Alemania en 2025, aunque las habilidades en operación de prensas y diseño estructural continúan escaseando, arriesgando presiones salariales sobre los márgenes. La infraestructura de reciclaje es deficiente, con 300 instalaciones profesionales que sirven a 38 millones de habitantes, lo que obliga a exportar fibra blanca recuperada a los molinos alemanes para su reprocesamiento de alta pureza. Alcanzar los objetivos de reciclaje del 65% de la UE para 2025 requerirá inversión de capital en clasificación óptica y desentintado, un requisito previo para que Polonia mantenga su propuesta de valor como proveedor de bajo coste y baja huella de carbono para Europa Occidental.

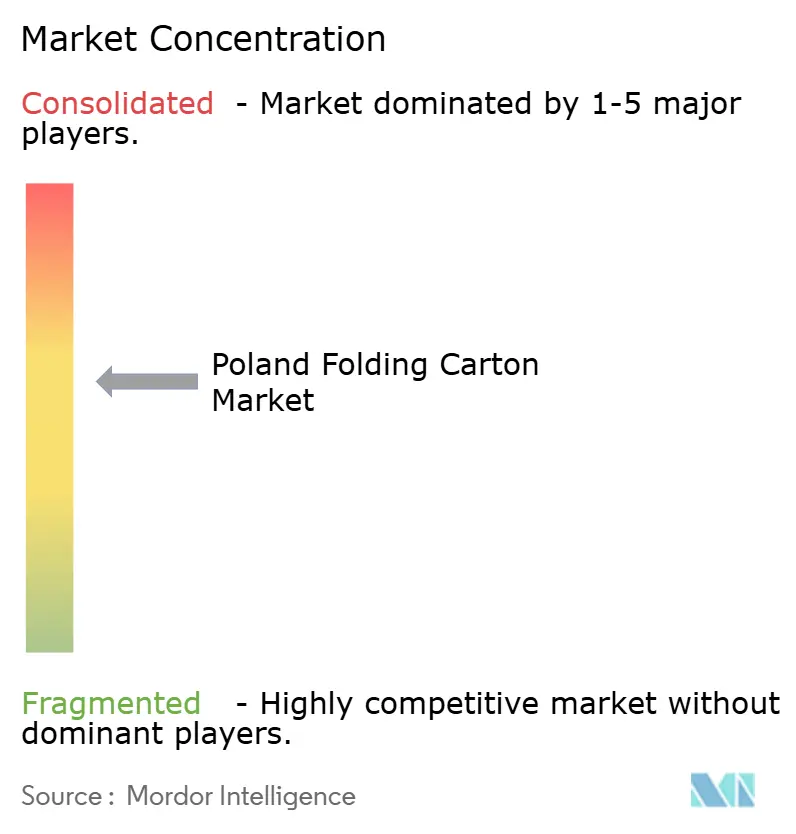

Panorama Competitivo

Las multinacionales dominan el volumen pero se enfrentan a competidores domésticos ágiles. El plan de Mondi de construir la mayor fábrica de cartón corrugado de Europa en Polonia señala una agresiva jugada de integración vertical que asegura el suministro de cartón para contenedores mientras alimenta sinérgicamente su demanda de cartón plegable.[4]Sala de prensa de Mondi, "Mondi construirá la mayor fábrica de cartón corrugado de Europa en Polonia," Mondigroup.com El proyecto de digestor continuo de USD 746 millones de Mayr-Melnhof en Kwidzyn subraya su compromiso con la diferenciación en brillo y resistencia, que los pequeños convertidores no pueden replicar fácilmente. La expansión de Pruszków de Smurfit WestRock a 500 millones de cajas demuestra economías de escala en cartones para comercio electrónico.

Las empresas domésticas explotan nichos de espacio en blanco. Akomex aprovecha la certificación FSC, la aplicación de hologramas y el grabado en Braille para asegurar contratos farmacéuticos premium que a menudo son ignorados por los grandes grupos orientados al volumen. El Premio Plata EcoVadis de Werner Kenkel señala alineación medioambiental, asegurando su posición en las listas de adquisición de multinacionales que aplican cuadros de mando ESG. El centro digital de Bydgoszcz de ePac y las mejoras Scodix de CZK les permiten atender a marcas artesanales regionales con tiradas inferiores a 1.000 unidades, un nicho de demanda que los grandes molinos tienen dificultades para cotizar de forma competitiva.

La adopción tecnológica define el tablero de ajedrez competitivo. Las instalaciones de flexo con servomotor de Edale elevan la precisión de registro, erosionando la histórica ventaja gráfica del offset litográfico, mientras que las líneas híbridas digital-flexo amplían las carteras de servicios sin gastos generales duplicados. Las métricas de sostenibilidad deciden cada vez más los concursos de licitación; los convertidores sin abastecimiento de fibra trazable o vías de reciclaje corren el riesgo de quedar excluidos de los proyectos financiados por la UE. Aun así, los márgenes siguen siendo escasos: Bank Pekao situó la rentabilidad neta de la industria en el 4,9% en 2025, lo que dificulta la reinversión incluso cuando la demanda aumenta.

Líderes de la Industria de Cartón Plegable de Polonia

Mayr-Melnhof Karton AG

Stora Enso Oyj

Graphic Packaging Holding Company

Smurfit WestRock plc

Mondi plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Smurfit WestRock comenzó a transportar papel en trenes de 600 metros desde Alemania a Polonia, eliminando 1.400 viajes anuales en camión y asegurando la materia prima para la ampliada planta de Pruszków.

- Abril de 2026: Werner Kenkel recibió la Medalla de Plata EcoVadis por desempeño en sostenibilidad, mejorando sus credenciales ESG ante los propietarios de marcas multinacionales.

- Febrero de 2026: Mondi presentó planes para la mayor fábrica de cartón corrugado de Europa en Polonia para reforzar la integración vertical.

- Noviembre de 2025: Graphic Packaging finalizó una actualización de cartón premium de belleza y alimentos en su sitio de Poznań.

Alcance del Informe del Mercado de Cartón Plegable de Polonia

Este estudio proporciona un análisis exhaustivo del mercado de cartón plegable de Polonia, centrándose en las tendencias del mercado, los factores de crecimiento, los desafíos y las oportunidades emergentes. Los cartones plegables, soluciones de embalaje a base de papel ampliamente utilizadas en industrias como alimentos y bebidas, cuidado personal y productos farmacéuticos, son ligeros, personalizables y reciclables, lo que los convierte en una opción popular para aplicaciones de embalaje sostenible. El estudio incluye un examen en profundidad de la dinámica del mercado, incluido el análisis de la cadena de suministro, el panorama competitivo y el marco regulatorio.

El Informe del Mercado de Cartón Plegable de Polonia está Segmentado por Tipo de Material (Sulfato Blanqueado Sólido, Cartón Plegable, Kraft sin Blanquear Revestido, Cartón Blanco de Fibra Reciclada y Otros Tipos de Material), Tecnología de Impresión (Impresión Litográfica, Impresión Flexográfica, Impresión Digital, Impresión en Huecograbado y Otras Tecnologías de Impresión) e Industria de Usuario Final (Alimentos y Bebidas, Salud/Farmacéutica, Cuidado Personal y Cosméticos, Eléctrico y Electrónico, Bienes del Hogar e Industriales, Tabaco, Comercio Electrónico y Embalaje Listo para Venta al por Menor y Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sulfato Blanqueado Sólido |

| Cartón Plegable |

| Kraft sin Blanquear Revestido |

| Cartón Blanco de Fibra Reciclada |

| Otros Tipos de Material |

| Impresión Litográfica |

| Impresión Flexográfica |

| Impresión Digital |

| Impresión en Huecograbado |

| Otras Tecnologías de Impresión |

| Alimentos y Bebidas |

| Salud/Farmacéutica |

| Cuidado Personal y Cosméticos |

| Eléctrico y Electrónico |

| Bienes del Hogar e Industriales |

| Tabaco |

| Comercio Electrónico y Embalaje Listo para Venta al por Menor |

| Otras Industrias de Usuario Final |

| Por Tipo de Material | Sulfato Blanqueado Sólido |

| Cartón Plegable | |

| Kraft sin Blanquear Revestido | |

| Cartón Blanco de Fibra Reciclada | |

| Otros Tipos de Material | |

| Por Tecnología de Impresión | Impresión Litográfica |

| Impresión Flexográfica | |

| Impresión Digital | |

| Impresión en Huecograbado | |

| Otras Tecnologías de Impresión | |

| Por Industria de Usuario Final | Alimentos y Bebidas |

| Salud/Farmacéutica | |

| Cuidado Personal y Cosméticos | |

| Eléctrico y Electrónico | |

| Bienes del Hogar e Industriales | |

| Tabaco | |

| Comercio Electrónico y Embalaje Listo para Venta al por Menor | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cartón plegable de Polonia en 2026 y su valor esperado para 2031?

El tamaño del mercado de cartón plegable de Polonia es de USD 0,81 mil millones en 2026 y se proyecta que alcance USD 1,04 mil millones para 2031.

¿Qué tipo de material crece más rápido dentro del cartón plegable polaco?

Se prevé que el Kraft sin Blanquear Revestido crezca a una CAGR del 6,65% hasta 2031 a medida que las marcas favorecen su estética marrón natural.

¿Cómo influyen las regulaciones de la UE en las elecciones de sustrato en Polonia?

Las etiquetas de reciclabilidad armonizadas y los umbrales crecientes de contenido reciclado están acelerando el cambio del plástico al papel, especialmente para aplicaciones no alimentarias.

¿Por qué la impresión digital está ganando participación en el cartón plegable polaco?

Las PYME utilizan prensas digitales de tiradas cortas para personalizar el embalaje sin costes de planchas, haciendo que las tiradas inferiores a 10.000 unidades sean económicas y rápidas.

¿Qué segmento de usuario final ofrece el mayor potencial de margen?

Salud y Farmacéutica, impulsada por los requisitos de serialización y evidencia de manipulación, exige precios premium y la CAGR de segmento más rápida.

¿Cuál es la principal ventaja competitiva de Polonia como exportador de cartones plegables?

La proximidad ferroviaria a Europa Occidental reduce los costes de flete y las emisiones, permitiendo la entrega justo a tiempo a clientes alemanes, holandeses y franceses.

Última actualización de la página el: