Tamaño y Participación del Mercado de Software de Integración en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Integración en la Nube por Mordor Intelligence

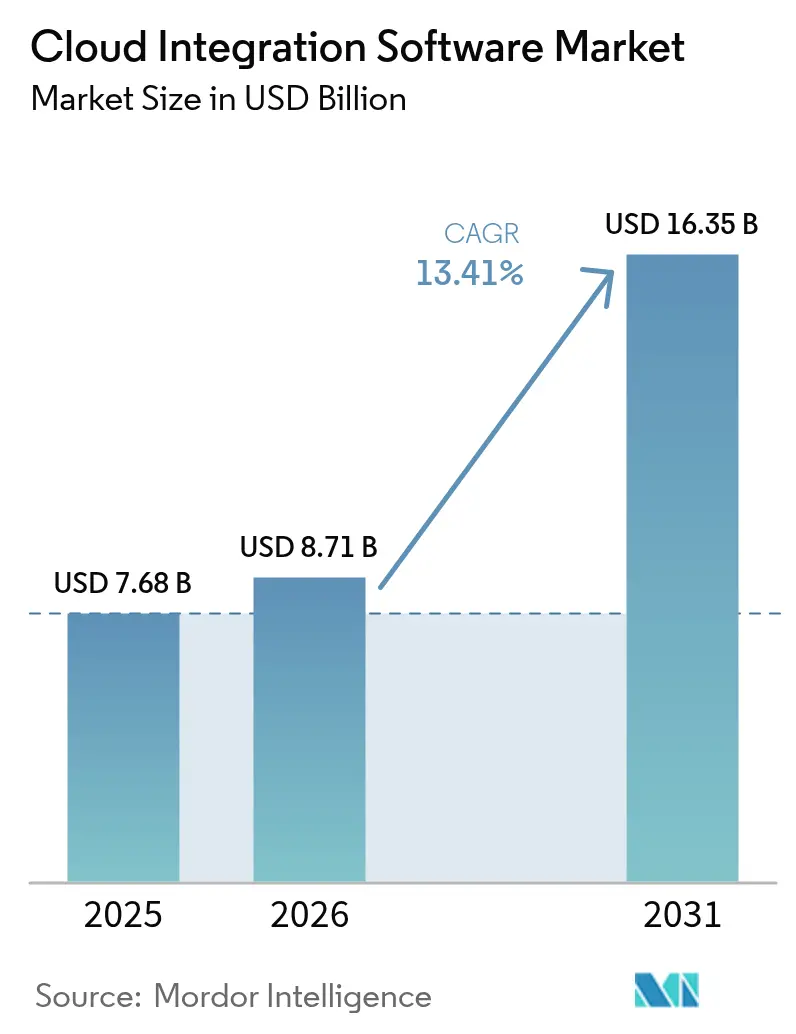

El tamaño del mercado de software de integración en la nube fue valorado en USD 7.680 millones en 2025 y se estima que crecerá desde USD 8.710 millones en 2026 hasta alcanzar USD 16.350 millones en 2031, a una CAGR del 13,41% durante el período de pronóstico (2026-2031). La mayoría de las empresas distribuyen ahora sus cargas de trabajo en al menos dos hiperescaladores para contener la dependencia de un único proveedor y adaptar los perfiles de cómputo a las necesidades de cada caso de uso. El crecimiento se amplifica por la proliferación de portafolios de SaaS que deben intercambiar datos en tiempo real, la creciente adopción de motores de análisis orientados a eventos y las iniciativas de modernización de fábricas que vinculan sensores de borde con plataformas de inteligencia artificial en la nube. La adopción se ve favorecida además por herramientas de bajo código que reducen el tiempo de obtención de valor, así como por la consolidación de proveedores que agrupa la gestión de API, las canalizaciones de datos y la gobernanza en un único contrato. Los factores adversos, como los controles transfronterizos de datos y las tarifas de salida de los hiperescaladores, están impulsando a los proveedores hacia modelos de implementación híbrida que procesan registros sensibles localmente mientras siguen apoyando la colaboración global[1]ISACA, "Soberanía de Datos: Riesgo de Cumplimiento en un Mundo en la Nube," isaca.org.

Conclusiones Clave del Informe

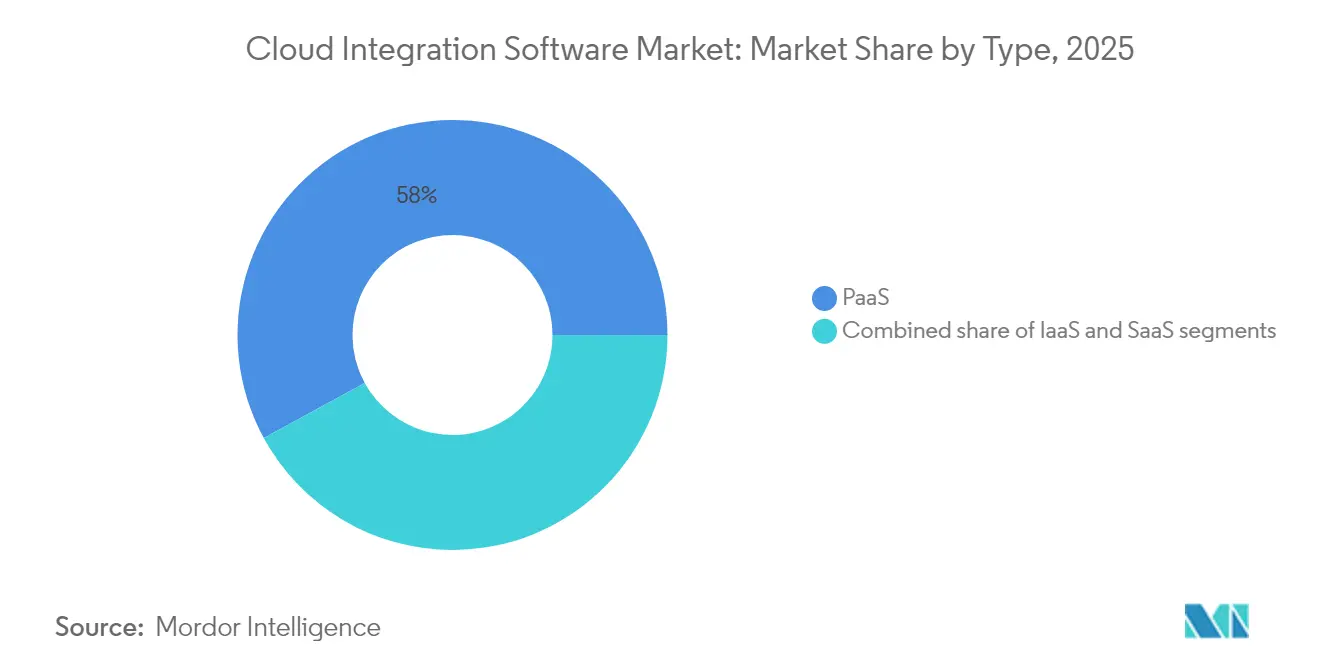

- Por tipo de plataforma, la Plataforma como Servicio mantuvo el 57,95% de la participación del mercado de software de integración en la nube en 2025; se prevé que las plataformas de integración de Software como Servicio se expandan a una CAGR del 15,12% hasta 2031.

- Por tipo de integración, la Integración de Aplicaciones capturó el 36,45% de la participación en ingresos en 2025, mientras que la Gestión de API está proyectada para la CAGR más rápida del 14,02% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 70,88% de la participación del tamaño del mercado de software de integración en la nube en 2025, mientras que las pequeñas y medianas empresas registran la CAGR más alta del 14,89% hasta 2031.

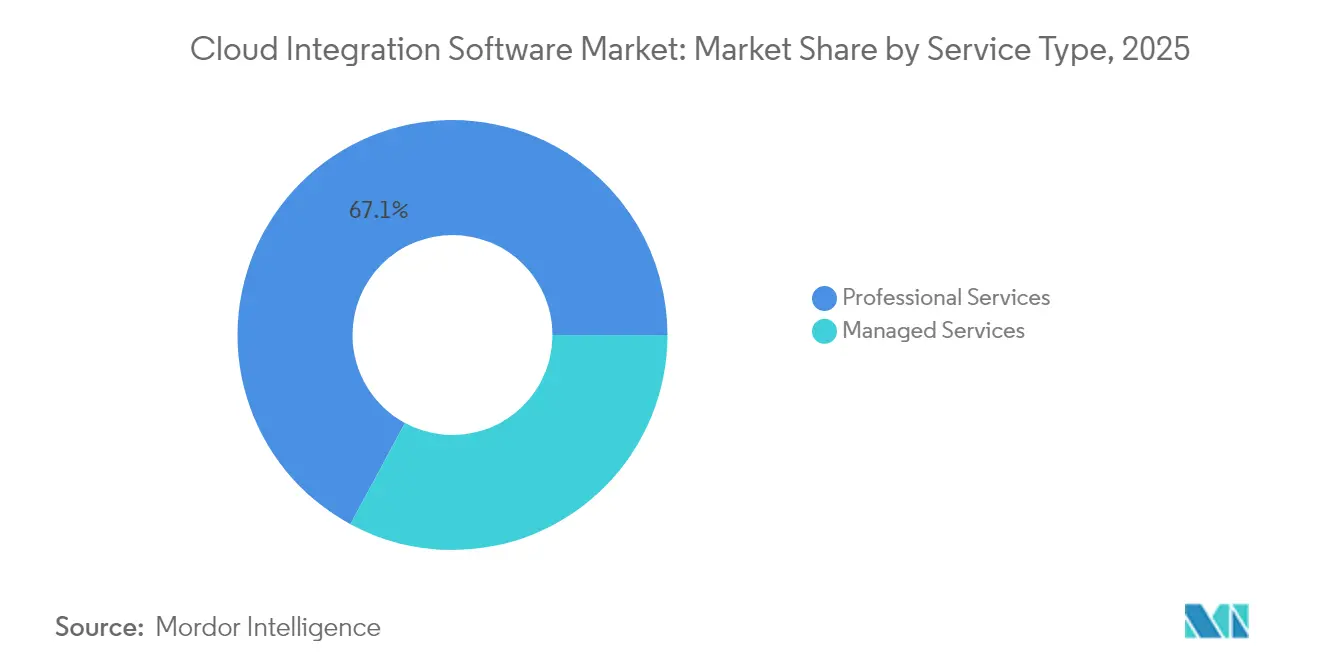

- Por tipo de servicio, los Servicios Profesionales representaron el 67,12% de la participación en 2025; los Servicios Gestionados crecerán a una CAGR del 14,45% hasta 2031.

- Por industria de usuario final, el sector BFSI lideró con el 22,34% de la participación en ingresos en 2025; se proyecta que la manufactura avance a una CAGR del 13,72% hasta 2031.

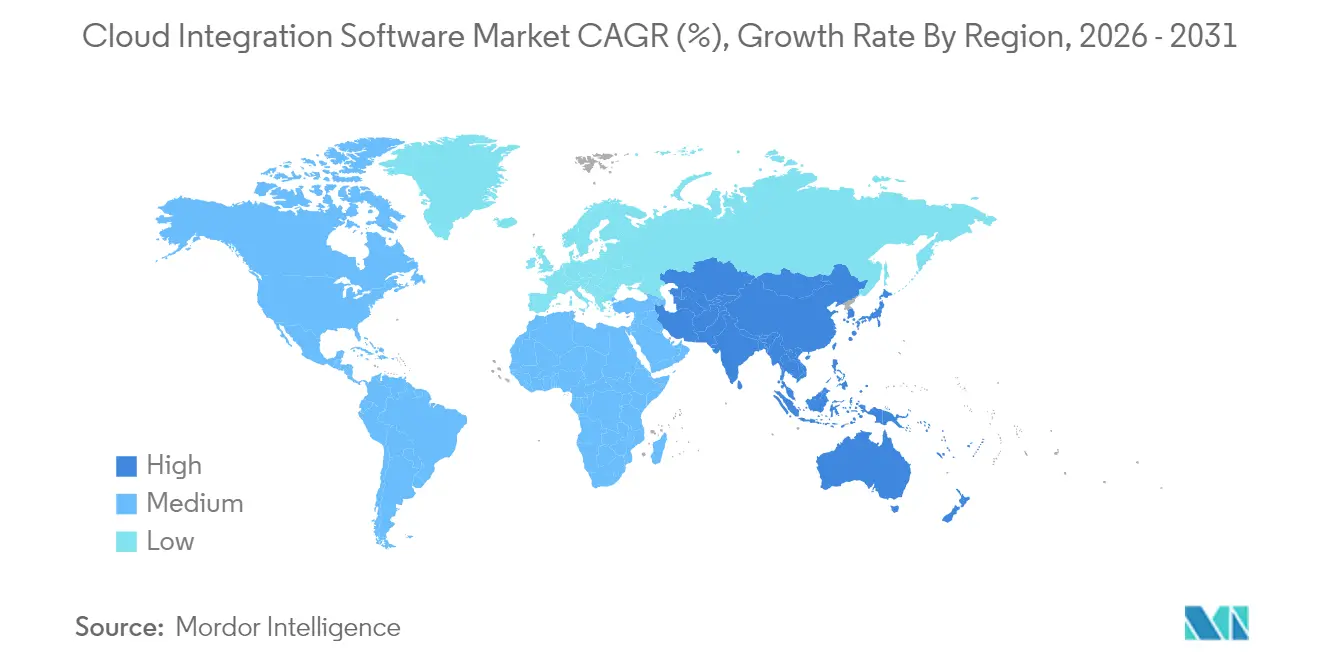

- Por geografía, América del Norte mantuvo el 36,02% de la participación del tamaño del mercado de software de integración en la nube en 2025, mientras que Asia-Pacífico registra la CAGR más rápida del 14,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Integración en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de la adopción de múltiples nubes | +3.2% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de aplicaciones SaaS que requieren integración unificada | +2.8% | Global, con expansión hacia mercados emergentes | Corto plazo (≤ 2 años) |

| Necesidad de análisis de datos en tiempo real y conectividad basada en API | +2.5% | Núcleo en APAC, América del Norte y Europa | Mediano plazo (2-4 años) |

| Arquitecturas orientadas a eventos en microservicios | +2.1% | Global, concentrado en centros tecnológicos | Largo plazo (≥ 4 años) |

| Orquestación de borde a nube para la Industria 4.0 | +1.8% | Regiones manufactureras: Alemania, China, Japón | Largo plazo (≥ 4 años) |

| Monetización de conectores en marketplaces (iPaaS) | +1.2% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de la Adopción de Múltiples Nubes

Las empresas tratan la estrategia de múltiples nubes como una palanca competitiva en lugar de una póliza de seguro, asignando nodos con alta densidad de GPU al entrenamiento de inteligencia artificial mientras alojan datos regulados en regiones soberanas[2]Microsoft, "Patrones de Diseño para Arquitecturas de Múltiples Nubes," microsoft.com. Los hiperescaladores responden con servicios de bases de datos y redes entre nubes que reducen la latencia y eliminan las tarifas de salida, impulsando la demanda de planos de control que abstraen la aplicación de políticas entre proveedores. La gobernanza unificada acelera la incorporación de socios porque el cifrado y el registro permanecen consistentes independientemente de dónde se ubiquen las cargas de trabajo.

Proliferación de Aplicaciones SaaS que Requieren Integración Unificada

Con el promedio empresarial ejecutando ahora más de 360 aplicaciones SaaS, los enlaces punto a punto se quiebran bajo la escala, fragmentando los datos y perjudicando el cumplimiento normativo. Los iPaaS modernos agrupan conectores prediseñados, mapeo de esquemas y control de versiones para que los equipos puedan sincronizar registros al instante sin necesidad de programación. Los proveedores añaden además mercados de API que permiten a los clientes vender conectores seleccionados, convirtiendo la integración de un costo administrativo en ingresos incrementales.

Necesidad de Análisis de Datos en Tiempo Real y Conectividad Basada en API

El análisis de flujos de datos desplaza la integración de ejecuciones por lotes nocturnas al procesamiento de eventos en milisegundos en el borde de la red, donde los sensores alimentan la inferencia de inteligencia artificial y envían resultados a paneles de control en la nube. Las capas de gestión de API añaden medición y acuerdos de nivel de servicio de tipo producto para que las empresas puedan exponer datos a los socios de forma segura, fomentando la monetización y un mayor alcance del ecosistema.

Arquitecturas Orientadas a Eventos en Microservicios

Los entornos de microservicios migran de llamadas REST síncronas hacia buses de eventos que amortiguan el tráfico durante interrupciones parciales, mejorando la resiliencia y reduciendo el acoplamiento. Las plataformas de integración ahora incluyen conectores de Kafka y Pulsar de forma predeterminada, permitiendo a los desarrolladores construir lógica de enrutamiento visualmente y escalar automáticamente la capacidad con orquestadores de contenedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de la soberanía de datos y el cumplimiento normativo | -2.1% | UE, China, mercados emergentes con regulaciones estrictas | Corto plazo (≤ 2 años) |

| Complejidad de la integración heredada en instalaciones locales | -1.8% | Global, particularmente en industrias tradicionales | Mediano plazo (2-4 años) |

| Aumento de los cargos de salida de los hiperescaladores | -1.2% | Global, afectando las estrategias de múltiples nubes | Corto plazo (≤ 2 años) |

| Escasez de talento en integración nativa en la nube | -0.9% | Global, aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la Soberanía de Datos y el Cumplimiento Normativo

Las leyes de privacidad fragmentadas obligan a los equipos a construir canalizaciones específicas por región que mantienen los datos regulados dentro del territorio mientras siguen habilitando el análisis global. Los proveedores responden con zonas de nube soberana y enrutamiento basado en políticas, pero las auditorías de cumplimiento prolongan los despliegues e incrementan los costos operativos.

Complejidad de la Integración Heredada en Instalaciones Locales

Los mainframes y el middleware propietario siguen siendo vitales en la banca, la sanidad y el gobierno, pero exponen puntos de acceso API limitados. Los kits de herramientas que conectan COBOL, JMS o FTP con REST moderno o flujos de eventos reducen el riesgo durante las migraciones por fases, pero requieren competencias escasas[3]IBM, "IBM Amplía las Capacidades de Consultoría con la Adquisición de AST," ibm.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Plataformas SaaS Impulsan la Integración de Nueva Generación

La Plataforma como Servicio mantuvo el 57,95% de participación en 2025 porque las grandes empresas necesitan personalización avanzada. Sin embargo, la integración de Software como Servicio crecerá un 15,12% anual, gracias al escalado instantáneo, la observabilidad integrada y los precios por suscripción que reducen drásticamente el gasto de capital. Los proveedores incorporan mapeo de datos basado en inteligencia artificial y detección de anomalías en sus capas de Software como Servicio, permitiendo a los desarrolladores ciudadanos construir flujos sin código mientras los equipos de seguridad mantienen el control.

Para los sectores regulados, la integración de Infraestructura como Servicio mantiene su relevancia al anclar las cargas de trabajo en hosts dedicados bajo estrictas auditorías. Estas implementaciones suelen depender de operadores de Kubernetes que aplican plantillas de políticas y replican secretos entre clústeres.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Integración: La Gestión de API Acelera la Adopción de Microservicios

La Integración de Aplicaciones dominó los ingresos con el 36,45% en 2025, sustentando los vínculos de ERP y CRM. Sin embargo, la Gestión de API registrará una CAGR del 14,02% a medida que las empresas monetizan activos digitales y adoptan microservicios. Las pasarelas ahora incluyen portales de desarrolladores de autoservicio, aplicación de cuotas e introspección de esquemas, reduciendo los períodos de incorporación de socios de meses a días.

La modernización del EDI también gana impulso: los fabricantes reemplazan los intercambios de archivos planos por lotes con flujos de eventos en tiempo real que mejoran la rotación de inventarios y reducen las roturas de stock.

Por Tamaño de Empresa: Las PyMEs Adoptan Soluciones Nativas en la Nube

Las grandes empresas capturaron el 70,88% del gasto de 2025 en virtud de entornos complejos que abarcan múltiples nubes. Sin embargo, las PyMEs lideran el crecimiento con una CAGR del 14,89% porque las plataformas de Software como Servicio de bajo código eliminan las cargas de infraestructura y facturan por conector en lugar de por servidor. Los servicios gestionados también atraen a las empresas con recursos limitados al agrupar la supervisión, los parches y el soporte 24x7 en una única tarifa mensual.

Por Tipo de Servicio: Los Servicios Gestionados Transforman los Modelos de Entrega

Los Servicios Profesionales representaron el 67,12% de los ingresos de 2025 porque el desarrollo de conectores personalizados y la gestión del cambio siguen siendo esenciales para los despliegues globales. Los Servicios Gestionados crecerán un 14,45% anual a medida que los proveedores ofrezcan contratos basados en resultados que garantizan el rendimiento y la latencia mientras utilizan inteligencia artificial para remediar automáticamente los fallos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Manufactura Impulsa la Transformación Digital

El sector BFSI comandó el 22,34% de la participación en ingresos en 2025 porque la detección de fraude en tiempo real requiere fusión de datos de baja latencia entre canales. La manufactura está en camino de alcanzar una CAGR del 13,72% a medida que los despliegues de la Industria 4.0 conectan robots de planta con análisis en la nube para optimizar el rendimiento y programar el mantenimiento predictivo.

Análisis Geográfico

América del Norte mantuvo el 36,02% de participación de mercado en 2025, impulsada por una profunda experiencia en la nube, regímenes permisivos de flujo de datos y la proximidad a las sedes de los proveedores que otorga acceso anticipado a las funcionalidades más avanzadas. Las empresas aquí adoptan la observabilidad de integración basada en inteligencia artificial que correlaciona llamadas de API, colas de mensajes y canalizaciones de datos bajo un único panel de control.

Se prevé que Asia-Pacífico registre la CAGR más rápida del 14,25% hasta 2031. Los programas de nube soberana requieren plataformas híbridas capaces de aplicar la residencia de datos mientras sincronizan cargas de trabajo de investigación y desarrollo a nivel global. El rápido despliegue del 5G y la proliferación del IoT en China, Japón y Corea del Sur generan ráfagas de telemetría que deben depurarse en el borde antes de archivarse en lagos de datos centrales.

Europa mantiene una participación considerable debido a los estrictos mandatos de privacidad que enfatizan los registros de auditoría, los flujos de trabajo de consentimiento y la linaje de datos inmutable. La próxima Ley de Resiliencia Operativa Digital impulsará a las instituciones financieras a adoptar arquitecturas de transmisión de eventos que sobrevivan a fallos de punto único.

Panorama Competitivo

Los cinco principales proveedores—Salesforce (MuleSoft), Oracle, Informatica, SAP y Boomi—controlan conjuntamente el 57,7% de los ingresos, lo que indica una concentración moderada. Los actores establecidos se diferencian mediante mapeo asistido por inteligencia artificial, gobernanza unificada y amplitud de conectores prediseñados. Los disruptores como SnapLogic y Workato se centran en los desarrolladores ciudadanos, incorporando asistentes de inteligencia artificial generativa que generan automáticamente canalizaciones a partir de instrucciones en lenguaje natural.

La consolidación estratégica se acelera: la operación de Salesforce por USD 8.000 millones para adquirir Informatica fusiona la conectividad basada en API con la gobernanza de datos empresariales, mientras que la adquisición de especialistas en integración por parte de IBM profundiza el alcance en el sector público. Los proveedores invierten ahora en entornos de ejecución ligeros para la implementación en el borde y en paneles de optimización de costos integrados que asesoran sobre el dimensionamiento correcto de instancias para frenar la inflación del gasto en la nube.

Líderes de la Industria de Software de Integración en la Nube

Microsoft Corporation

Oracle Corporation

Informatica Corporation

SAP SE

TIBCO

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Salesforce completó su adquisición de Informatica por USD 8.000 millones, creando la plataforma de integración de datos y aplicaciones más completa de la industria, que combina la conectividad basada en API de MuleSoft con las capacidades de gestión de datos empresariales de Informatica para apoyar a los agentes de inteligencia artificial autónomos.

- Abril de 2025: Oracle anunció asociaciones con Google Cloud y OpenAI, permitiendo la implementación fluida de cargas de trabajo en plataformas en la nube sin cargos de transferencia de datos, al tiempo que proporciona servicios de Oracle Database directamente dentro de los centros de datos de Google Cloud para apoyar el entrenamiento y la implementación de modelos de inteligencia artificial.

- Marzo de 2025: Oracle integró la plataforma de software NVIDIA AI Enterprise en toda la Infraestructura en la Nube de Oracle, proporcionando acceso a más de 160 herramientas de inteligencia artificial y microservicios NIM, al tiempo que garantiza el cumplimiento de las regulaciones locales para implementaciones de nube soberana.

- Febrero de 2025: Salesforce y Google Cloud ampliaron su asociación para ofrecer agentes de inteligencia artificial autónomos que colaboran en las aplicaciones de Salesforce Customer 360 y Google Workspace, habilitando el uso bidireccional de datos entre Google BigQuery y Salesforce sin duplicación de datos.

- Enero de 2025: IBM adquirió Applications Software Technology para mejorar la experiencia en Oracle Cloud para clientes del sector público, siguiendo la estrategia de la empresa de adquirir capacidades de consultoría especializadas para apoyar las iniciativas de transformación digital.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de software de integración en la nube comprende cualquier plataforma con licencia o basada en suscripción que permita que los flujos de datos, aplicaciones, API, procesos y B2B/EDI se muevan sin interrupciones entre cargas de trabajo en la nube pública, privada o híbrida y sistemas locales. El alcance abarca plataformas de integración como servicio (iPaaS) preempaquetadas, suites de integración de datos en la nube y middleware de bajo código que ofrecen funciones de transformación, mapeo, monitoreo y gobernanza a través de un entorno de ejecución administrado.

Las exclusiones del alcance incluyen herramientas vendidas exclusivamente para copia de seguridad/sincronización unidireccional, código de servicios profesionales a medida y dispositivos ESB puramente locales que no están incluidos.

Descripción general de la segmentación

- Por Tipo

- PaaS

- IaaS

- SaaS

- Por Integración

- Integración de Aplicaciones

- Integración de Datos

- Gestión de API

- Integración de Procesos y Orquestación

- Integración B2B/EDI

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (PyMEs)

- Por Tipo de Servicio

- Servicios Profesionales

- Servicios Gestionados

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Comercio Minorista y Comercio Electrónico

- Educación

- Sanidad y Ciencias de la Vida

- Manufactura

- Gobierno y Sector Público

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los conocimientos se refinaron mediante entrevistas y encuestas con CIOs, arquitectos de integración, responsables de adquisiciones en la nube y proveedores de servicios administrados en América del Norte, Europa y Asia-Pacífico. Estos diálogos aclararon los recuentos promedio de licencias, los picos de llamadas a API, los cambios de licenciamiento hacia precios basados en eventos y las barreras vinculadas a la residencia de datos, lo que nos permitió verificar los supuestos derivados de los datos secundarios.

Investigación documental

Nuestros analistas comenzaron con un trabajo documental estructurado que mapeó el universo de implementaciones en la nube y los puntos de contacto de integración. Fuentes públicas como las tablas de gasto en TIC de la Oficina de Estadísticas Laborales de EE. UU., las encuestas de adopción de la nube de Eurostat, los portales de datos abiertos de Gartner, los índices de precios de TIC de la OCDE y asociaciones industriales como la Cloud Native Computing Foundation proporcionaron señales de volumen y precio de referencia. Los informes 10-K, S-1 y las llamadas de resultados de las empresas aclararon la facturación de los proveedores, mientras que los análisis de patentes de Questel y los registros de envíos de Volza indicaron opciones arquitectónicas emergentes. Esta recopilación ofreció la base; es ilustrativa más que exhaustiva, ya que muchas fuentes adicionales contribuyeron a la validación.

Dimensionamiento y previsión del mercado

Una construcción de arriba hacia abajo comienza con los recuentos de cargas de trabajo en la nube empresarial y el gasto regional en SaaS, que luego se alinean con los índices de penetración de integración y los precios de venta promedio combinados. Los consolidados de proveedores, las verificaciones de canales y las revisiones de facturas muestreadas sirven como verificaciones cruzadas selectivas de abajo hacia arriba que anclan los totales. Las variables clave rastreadas incluyen: 1) número de aplicaciones SaaS por empresa, 2) participación de cargas de trabajo multi-nube, 3) bandas de precios de suscripción anual de iPaaS, 4) volúmenes promedio mensuales de llamadas a API y 5) tarifas de salida de datos en la nube. La regresión multivariante sobre estos factores, seguida de un análisis de escenarios para shocks macroeconómicos, genera la curva 2025-2030. Las brechas de datos en geografías más pequeñas se cubren mediante métricas proxy como el ancho de banda de internet per cápita y la población de desarrolladores.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a referencias de terceros y series históricas; las anomalías desencadenan una escalada de analistas antes de la aprobación. Mordor actualiza cada 12 meses, con revisiones intermedias cuando surgen cambios materiales en fusiones y adquisiciones o regulatorios, y una revisión final previa a la publicación garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de software de integración en la nube de Mordor merece confianza

Las estimaciones publicadas por las firmas de investigación suelen divergir porque cada una elige límites de mercado, supuestos de costos y tiempos de actualización únicos. Los compradores merecen claridad sobre los factores que generan estas brechas.

Las diferencias clave surgen cuando algunos estudios incorporan los ingresos por consultoría de integración al software, limitan los cálculos a una sola región o aplican puntos de precio uniformes que ignoran los niveles basados en el consumo. El modelo de Mordor reporta ingresos exclusivamente de software, aplica ASPs específicos por geografía y se basa en un ciclo de actualización anual; estas salvaguardas reducen la inflación o la subestimación.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 7,68 B (2025) | Mordor Intelligence | - |

| USD 3,66 B (2023) | Global Consultancy A | alcance geográfico más reducido y excluye los módulos de gestión de API |

| USD 10,47 B (2024) | Industry Portal B | agrupa servicios de integración y utiliza precios de lista sin ajustes por niveles de uso |

En resumen, al alinear un alcance claramente definido con la captura de datos de método mixto y una cadencia de actualización anual, Mordor Intelligence ofrece a los tomadores de decisiones una línea de base equilibrada y transparente que pueden replicar y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la CAGR del 13,41% esperada para el software de integración en la nube?

Las empresas necesitan unificar datos en entornos de múltiples nubes, gestionar portafolios de SaaS en rápido crecimiento y apoyar el análisis en tiempo real en el borde de la red, lo que impulsa un crecimiento sostenido de dos dígitos.

¿Qué modelo de implementación crece más rápido?

Las plataformas de integración basadas en Software como Servicio se expanden a una CAGR del 15,12% porque ofrecen escalado llave en mano, herramientas de bajo código y precios por suscripción que se alinean con los presupuestos operativos.

¿Cómo influyen las leyes de soberanía de datos en la estrategia de integración?

Las empresas adoptan modelos híbridos que mantienen los datos sensibles dentro de las fronteras nacionales mientras sincronizan información anonimizada a nivel global, aumentando la demanda de enrutamiento basado en políticas y zonas de nube soberana.

¿Qué región muestra el mayor potencial de crecimiento hasta 2031?

Asia-Pacífico lidera con una CAGR proyectada del 14,25%, impulsada por programas de nube soberana, el despliegue del 5G e inversiones en IoT industrial.

¿Por qué los servicios gestionados están ganando popularidad?

Los contratos gestionados basados en resultados transfieren la supervisión y la remediación a los proveedores, reducen el tiempo de inactividad y permiten a las empresas centrarse en la innovación en lugar del mantenimiento de la infraestructura.

Última actualización de la página el: