Tamaño y Participación del Mercado de Gestión Cognitiva de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.74 Mil millones de dólares |

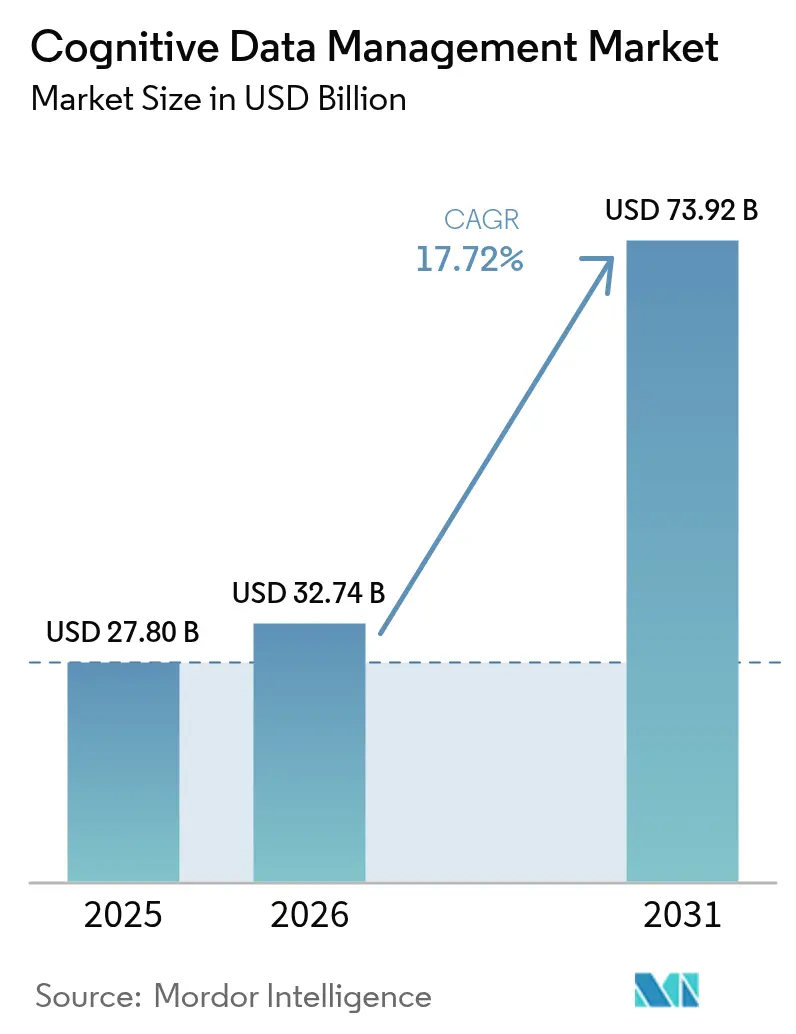

| Tamaño del Mercado (2031) | 73.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión Cognitiva de Datos por Mordor Intelligence

El tamaño del Mercado de Gestión Cognitiva de Datos fue valorado en USD 27,80 mil millones en 2025 y se estima que crecerá desde USD 32,74 mil millones en 2026 hasta alcanzar USD 73,92 mil millones en 2031, a una CAGR del 17,72% durante el período de pronóstico (2026-2031).

La rápida adopción de la IA generativa en las empresas, el creciente escrutinio regulatorio y el aumento de datos provenientes de IoT impulsan la expansión del mercado de gestión cognitiva de datos. Los modelos de IA fundamentales ahora realizan el enriquecimiento de metadatos en minutos en lugar de meses, mientras que las arquitecturas de sala limpia que preservan la privacidad permiten análisis entre empresas sin exponer información sensible. Las plataformas en la nube equipadas con clústeres de GPU permiten la orquestación de datos en tiempo real, y las soluciones específicas por sector acortan los ciclos de cumplimiento normativo para la atención sanitaria, los servicios financieros y la manufactura. La moderada fragmentación de proveedores fomenta la entrada de actores especializados que se enfocan en la gobernanza adaptada al sector, el linaje automatizado y las capacidades de catalogación preparadas para vectores.

Conclusiones Clave del Informe

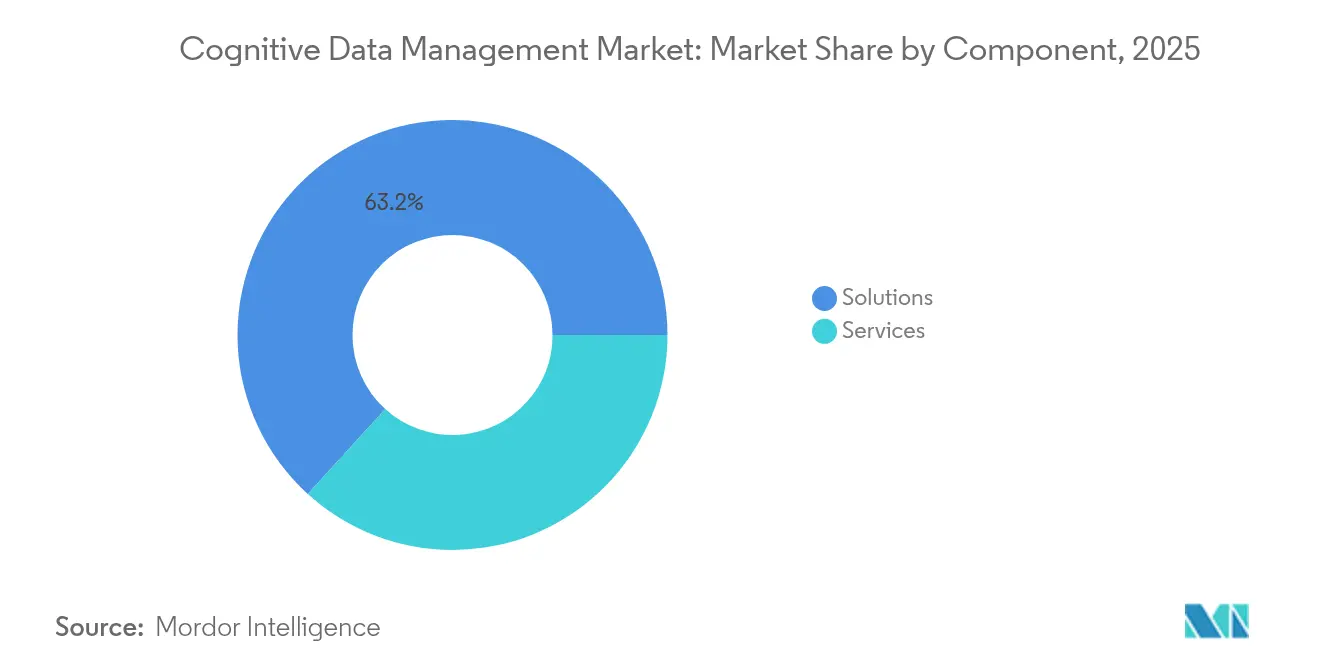

- Por componente, las soluciones lideraron con una participación de ingresos del 63,25% en 2025 en el mercado de gestión cognitiva de datos; se proyecta que los servicios avancen a una CAGR del 24,1% hasta 2031.

- Por tipo de implementación, la nube capturó el 60,45% de la participación del mercado de gestión cognitiva de datos en 2025, mientras que se prevé que las implementaciones híbridas y multinube se expandan a una CAGR del 22,9% hasta 2031.

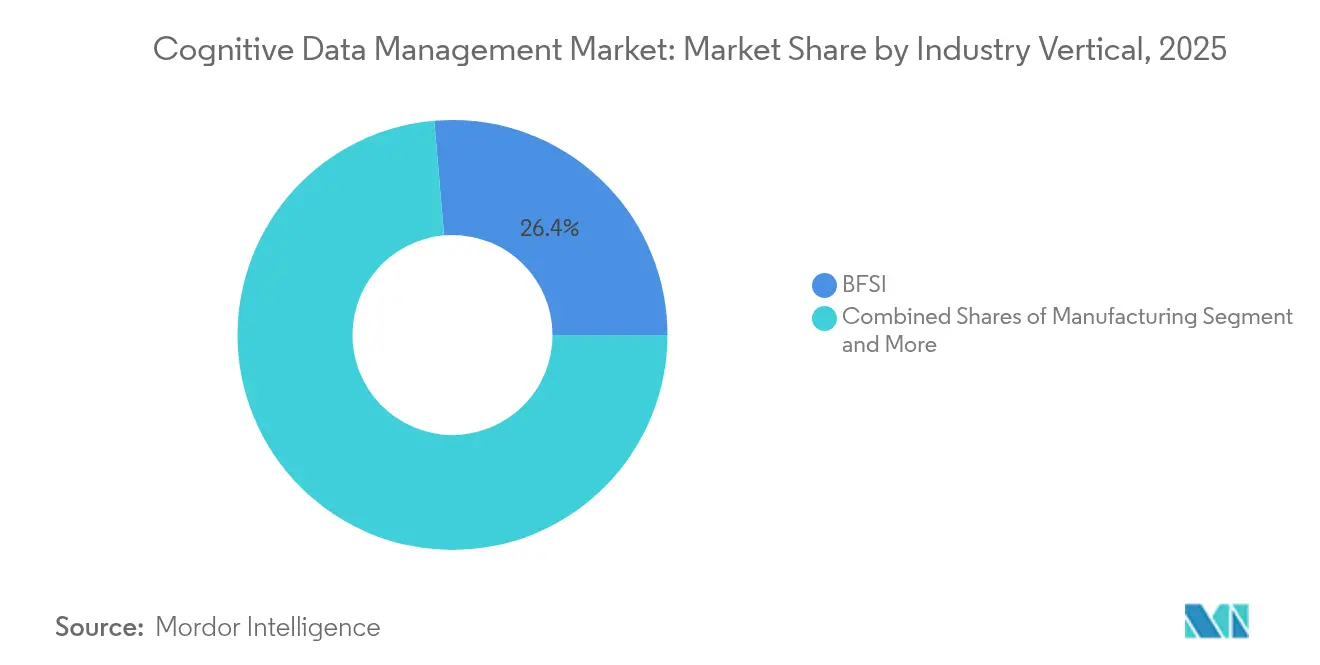

- Por sector industrial, el sector BFSI mantuvo el 26,35% del tamaño del mercado de gestión cognitiva de datos en 2025; la atención sanitaria es el sector de más rápido crecimiento con una CAGR del 21,1% entre 2026 y 2031.

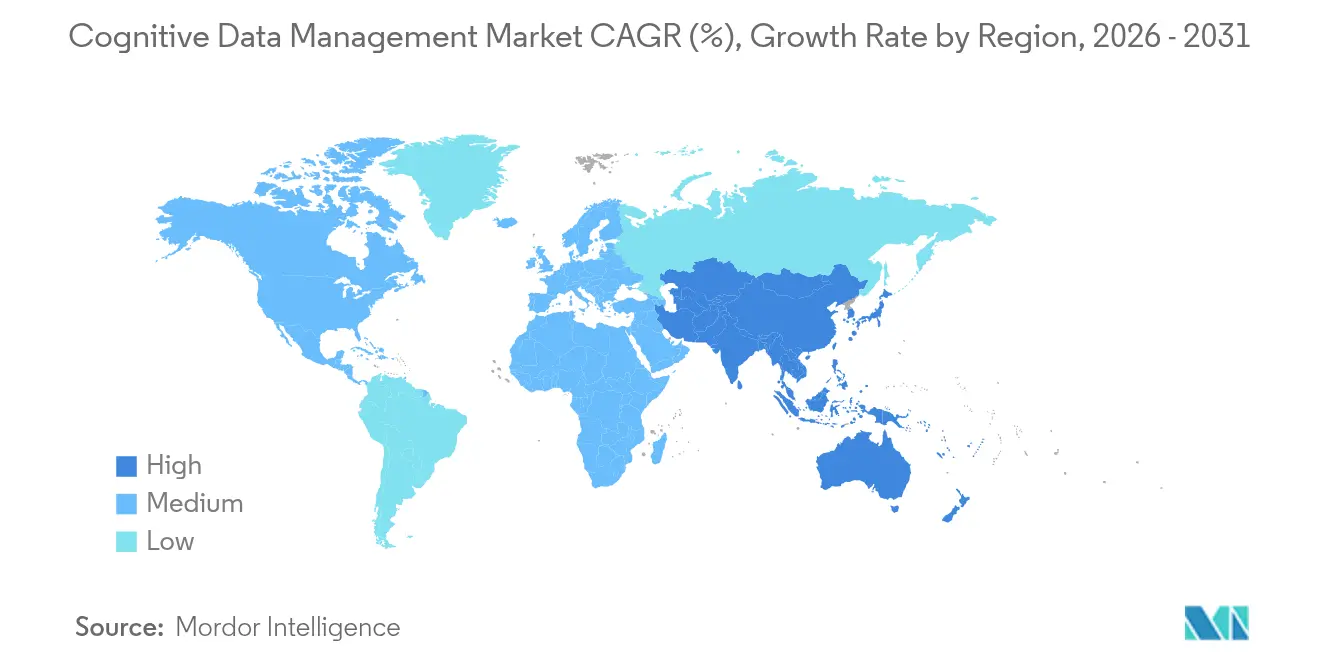

- Por geografía, América del Norte concentró el 41,20% de la participación en ingresos en 2025 en el mercado de gestión cognitiva de datos; se proyecta que APAC registre la expansión más rápida con una CAGR del 20,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión Cognitiva de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avalancha de datos vinculada al IoT | +4.2% | Global, con APAC liderando las implementaciones de vanguardia | Mediano plazo (2-4 años) |

| Adopción de análisis a hiperescala e IA Generativa | +5.8% | América del Norte y la UE como núcleo, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Regulaciones obligatorias de gobernanza de datos | +3.1% | La UE liderando, América del Norte siguiendo, APAC emergiendo | Largo plazo (≥ 4 años) |

| Enriquecimiento de metadatos impulsado por modelos fundamentales | +2.9% | Global, concentrado en centros tecnológicos | Mediano plazo (2-4 años) |

| Auge de las salas limpias de datos que preservan la privacidad | +1.8% | Global, con adopción temprana en BFSI y atención sanitaria | Corto plazo (≤ 2 años) |

| Servicios de tejido de datos nativo en la nube de hiperescaladores | +2.3% | América del Norte y la UE liderando, rápida adopción en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Avalancha de Datos Vinculada al IoT

Las plantas de manufactura, los vehículos conectados y los dispositivos portátiles de atención sanitaria producen ahora terabytes de telemetría cada día. Las plataformas de gestión cognitiva de datos ingieren, clasifican y señalan anomalías en tiempo real, garantizando que los datos sean accionables en el borde mientras permanecen gobernados de forma centralizada. Las flotas de automóviles como la de Tesla generan más de 1,6 petabytes de datos de conducción al mes, lo que obliga al mercado de gestión cognitiva de datos a ofrecer canalizaciones de alto rendimiento que alimenten los modelos de conducción autónoma.[1]Tesla Inc., "Datos de Autopilot y Aprendizaje de Flota," tesla.com El procesamiento local en el borde reduce la latencia, mientras que la orquestación en la nube preserva una capa de gobernanza unificada para el cumplimiento normativo y el entrenamiento de modelos.

Adopción de Análisis a Hiperescala e IA Generativa

Los programas de modelos de lenguaje de gran tamaño acortan el ciclo de datos a conocimiento en un 40-60% cuando están respaldados por motores inteligentes de catalogación y evaluación de calidad.[2]Salesforce, "Estado de los Datos y el Análisis," salesforce.com Las plataformas cognitivas automatizan el descubrimiento de datos dentro de lagos de datos masivos, se conectan a almacenes de vectores para la generación aumentada por recuperación y mantienen un linaje completo para la explicabilidad de los modelos. La optimización automatizada de canalizaciones reduce el gasto computacional, un beneficio clave a medida que las empresas entrenan modelos cada vez más grandes.

Regulaciones Obligatorias de Gobernanza de Datos

La Ley de IA de la UE obliga al seguimiento detallado de las fuentes de datos de entrenamiento, la lógica y los resultados, lo que lleva a las empresas a incorporar capacidades automatizadas de linaje y auditoría. Las instituciones financieras deben cumplir simultáneamente con el GDPR y las nuevas normas de IA, mientras que las organizaciones de atención sanitaria equilibran la HIPAA con las necesidades de intercambio de datos transfronterizo. Los sistemas de gestión cognitiva de datos incorporan motores de políticas que clasifican los datos, restringen la residencia y generan paneles de cumplimiento en tiempo real.

Enriquecimiento de Metadatos Impulsado por Modelos Fundamentales

Plataformas como IBM watsonx reducen el tiempo de creación de metadatos hasta en un 80% mediante modelos auto-supervisados que aprenden las taxonomías empresariales.[3]IBM Corp., "Catálogo de Datos watsonx," ibm.com La detección automática de contenido de identificación personal y propietario fortalece la gobernanza, y los modelos ajustados por dominio mejoran el descubrimiento en campos especializados como la industria farmacéutica. Los bucles continuos de retroalimentación de los usuarios perfeccionan la precisión del enriquecimiento, garantizando que la calidad del catálogo mejore con el tiempo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Flujos de trabajo analíticos complejos | -2.8% | Global, que afecta especialmente a entornos empresariales heredados | Mediano plazo (2-4 años) |

| Brechas persistentes de seguridad de datos | -1.9% | Global, con mayor preocupación en industrias reguladas | Corto plazo (≤ 2 años) |

| Escasez de talento en ingeniería de datos | -2.1% | América del Norte y la UE como núcleo, impacto emergente en APAC | Largo plazo (≥ 4 años) |

| Alta huella de carbono de la infraestructura de grado IA | -1.4% | Global, concentrado en implementaciones a hiperescala | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Flujos de Trabajo Analíticos Complejos

Las empresas operan entornos multinube que abarcan AWS, Azure y Google Cloud, con un 76% que opera entornos mixtos.[4]Microsoft, "Informe de Tendencias Multinube 2025," microsoft.com Las plataformas de gestión cognitiva de datos deben orquestar el movimiento de datos, aplicar políticas coherentes e integrar fuentes de sistemas centrales, todo ello sin pérdida de rendimiento. Los conectores personalizados y los requisitos en tiempo real añaden costes y alargan los ciclos de implementación, lo que frena el crecimiento inmediato.

Brechas Persistentes de Seguridad de Datos

Las arquitecturas distribuidas amplían las superficies de ataque. Los modelos de IA a menudo requieren datos descifrados durante el cómputo, lo que expone una ventana potencial de vulneración que los enfoques de cifrado tradicionales no pueden cerrar. Los modelos de terceros introducen vulnerabilidades en la cadena de suministro, y la escasez de 200.000 profesionales de ciberseguridad con experiencia en IA limita la capacidad de las empresas para reforzar las implementaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran a Través de la Complejidad de Implementación

Las soluciones representaron el 63,25% de los ingresos de 2025, lo que refleja la arraigada adopción de suites de software que automatizan la catalogación, el linaje y la aplicación de políticas. Los servicios se expanden a una CAGR del 24,1% hasta 2031 a medida que las organizaciones buscan asesoramiento, integración y soporte de operaciones gestionadas para la gobernanza avanzada de IA. El tamaño del mercado de gestión cognitiva de datos para servicios se proyecta que avance en consonancia con los grandes programas de transformación digital que carecen de talento interno. Los servicios profesionales dominan hoy en día, mientras que los servicios gestionados muestran el crecimiento más rápido en sectores regulados.

Los socios de implementación ayudan a los clientes a incorporar modelos fundamentales, construir marcos de anonimización y conectar fuentes heredadas, reduciendo el tiempo para obtener valor. La brecha de talento en ingeniería preparada para IA lleva a las empresas hacia la externalización, haciendo que los servicios sean fundamentales para implementaciones con riesgo controlado. Los proveedores empaquetan servicios continuos de curación de modelos e informes de cumplimiento en modelos de suscripción que prometen costes predecibles.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Implementación: El Dominio de la Nube Refleja los Requisitos de Infraestructura de IA

Las implementaciones en la nube concentran el 60,45% del gasto de 2025 y crecen a una CAGR del 22,6% debido a que las cargas de trabajo cognitivas necesitan granjas de GPU elásticas e interconexiones de baja latencia. El tamaño del mercado de gestión cognitiva de datos para la implementación en la nube se beneficia de la reducción del gasto de capital y el acceso a servicios de IA gestionados. Las instalaciones propias siguen siendo relevantes en defensa, atención sanitaria y banca, aunque enfrentan actualizaciones más lentas y mayores costes de hardware.

Las configuraciones híbridas surgen como un compromiso pragmático. Los activos sensibles permanecen dentro de los centros de datos privados, mientras que la computación en ráfaga y los modelos fundamentales avanzados se ejecutan en nubes públicas. Los principales proveedores invierten en centros de datos regionales para satisfacer los mandatos de residencia. Las extensiones en el borde procesan flujos de IoT localmente y luego sincronizan metadatos e información con catálogos centrales, garantizando una gobernanza unificada.

Por Sector Industrial: La Transformación de la Atención Sanitaria Impulsa el Crecimiento más Rápido

El sector BFSI mantuvo el 26,35% de la participación del mercado de gestión cognitiva de datos en 2025, impulsado por el análisis de riesgos y la prevención del fraude en tiempo real. La atención sanitaria registra una CAGR del 21,1% hasta 2031 a medida que los flujos de trabajo de secuenciación genómica, imagen clínica y descubrimiento de fármacos demandan una administración automatizada. La industria de gestión cognitiva de datos aplica la desidentificación, el seguimiento del consentimiento y el linaje para cumplir con la HIPAA mientras permite la investigación con IA.

La manufactura, las telecomunicaciones y el comercio minorista también adoptan plataformas cognitivas para el mantenimiento predictivo, la optimización de redes y el comercio hiperpersonalizado. Las empresas farmacéuticas aprovechan los modelos ajustados por dominio para analizar documentos de investigación no estructurados, acelerando el descubrimiento de moléculas. Las agencias gubernamentales utilizan la clasificación automatizada para cumplir con las leyes de acceso a la información y las normas de seguridad nacional.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte representa el 41,20% de los ingresos globales en 2025, sustentada por ecosistemas de nube maduros, experiencia tecnológica concentrada y agresivos despliegues de IA empresarial en BFSI y atención sanitaria. Las inversiones en curso, como el centro de IA de USD 200 millones de Snowflake en Silicon Valley, refuerzan el liderazgo innovador de la región. La certeza regulatoria y una gran fuerza laboral calificada sustentan un crecimiento estable, aunque persisten escaseces de talento en roles especializados de ingeniería de IA.

APAC exhibe la trayectoria más veloz con una CAGR del 20,85% hasta 2031. El marco Sociedad 5.0 de Japón, el programa Nación Inteligente de Singapur y la agenda de IA soberana de China aceleran el gasto en gestión cognitiva de datos. La digitalización de la manufactura local y la expansión del 5G intensifican los desafíos de volumen de datos, y los modelos de gobernanza regionales generan demanda de controles automatizados de residencia. El sector de servicios de TI de India amplía las ofertas gestionadas que brindan capacidades cognitivas a nivel mundial.

Europa crece de manera constante a medida que la aplicación del GDPR y la Ley de IA de la UE aumentan las presiones de cumplimiento normativo. Las empresas priorizan el análisis que preserva la privacidad mediante el aprendizaje federado y la privacidad diferencial, que se alinean bien con las plataformas cognitivas. Alemania lidera la adopción en manufactura, el Reino Unido impulsa los casos de uso en servicios financieros, y los países nórdicos integran métricas de sostenibilidad, realizando el seguimiento de la huella de carbono de la infraestructura de IA junto con la gobernanza de datos.

Oriente Medio y África y América del Sur representan oportunidades emergentes. Los gobiernos lanzan iniciativas de economía digital y las operadoras de telecomunicaciones modernizan sus redes con tejidos de datos preparados para IA. Las brechas de infraestructura y los déficits de habilidades moderan el crecimiento a corto plazo, pero las regulaciones localizadas y la construcción de regiones en la nube sientan las bases para la expansión futura.

Panorama Competitivo

El mercado de gestión cognitiva de datos presenta una fragmentación moderada; ningún proveedor supera el 15% de participación. Los proveedores establecidos, IBM, Microsoft y Oracle, aprovechan sus bases instaladas y amplias suites de productos para añadir funcionalidades cognitivas. Los actores nativos de la nube como Snowflake y Databricks diseñan arquitecturas optimizadas para cargas de trabajo modernas, mientras que las empresas emergentes con enfoque en IA se centran en la búsqueda vectorial, el linaje automatizado y las herramientas de privacidad por diseño.

La consolidación estratégica se intensifica. Salesforce anunció una adquisición de Informatica por USD 27 mil millones para fusionar los datos de CRM con la gobernanza impulsada por IA, mientras que IBM adquirió DataStax por sus capacidades de NoSQL y búsqueda vectorial. Las alianzas también proliferan; Snowflake integra el Servicio Azure OpenAI, incorporando modelos de vanguardia en su entorno seguro. Las solicitudes de patentes aumentaron un 45% en 2024, centradas en la generación automatizada de metadatos y el aprendizaje federado. Los proveedores se diferencian por la precisión de los modelos, los paquetes de cumplimiento sectorial y la facilidad de integración, más que por el precio únicamente.

Los servicios gestionados emergen como un motor de crecimiento. Los clientes que carecen de talento en IA optan por operaciones llave en mano que combinan software, infraestructura y gobernanza. Los distribuidores y socios integradores de sistemas crean ofertas con enfoque vertical —tejidos de datos para la atención sanitaria, centros de riesgo financiero y planos de control de fábricas inteligentes— construidas sobre plataformas de proveedores. Los proyectos de código abierto ganan reconocimiento por los marcos de gobernanza transparentes, pero dependen de los integradores para el soporte de nivel empresarial.

Líderes de la Industria de Gestión Cognitiva de Datos

IBM Corporation

SAP SE

Salesforce.com, Inc.

SAS Institute Inc.

Informatica Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Snowflake adquirió Crunchy Data por USD 250 millones para añadir servicios PostgreSQL de grado empresarial que respaldan aplicaciones de IA transaccionales.

- Junio de 2025: Snowflake presentó Cortex AISQL y Snowflake Intelligence, incorporando consultas en lenguaje natural y agentes autónomos que agilizan los flujos de trabajo de análisis.

- Mayo de 2025: Salesforce acordó adquirir Informatica por USD 27 mil millones, fusionando CRM, integración y gobernanza impulsada por IA.

- Mayo de 2025: IBM completó la adquisición de DataStax, incorporando NoSQL y búsqueda vectorial en su pila de IA en nube híbrida.

Alcance del Informe del Mercado Global de Gestión Cognitiva de Datos

La gestión cognitiva de datos se refiere al uso de la computación cognitiva para automatizar las actividades manuales en la gestión de datos. Esto ayuda a reducir la carga administrativa impuesta por la gestión de datos y a minimizar los errores. Anteriormente, los profesionales de la gestión de datos utilizaban procesos manuales para analizar los datos. Estas iniciativas ayudaron a los desarrolladores y analistas a obtener una comprensión de sus datos y mejoraron su capacidad para cumplir con las regulaciones de datos.

| Soluciones |

| Servicios |

| En Instalaciones Propias |

| Nube |

| BFSI |

| Atención Sanitaria y Farmacéuticas |

| TI y Telecomunicaciones |

| Manufactura |

| Otros Sectores Verticales |

| América del Norte |

| América del Sur |

| Europa |

| Asia Pacífico |

| Oriente Medio y África |

| Por Componente | Soluciones |

| Servicios | |

| Por Tipo de Implementación | En Instalaciones Propias |

| Nube | |

| Por Sector Industrial | BFSI |

| Atención Sanitaria y Farmacéuticas | |

| TI y Telecomunicaciones | |

| Manufactura | |

| Otros Sectores Verticales | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia Pacífico | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado de gestión cognitiva de datos?

Las empresas se enfrentan a crecientes exigencias regulatorias y a un masivo crecimiento de datos provenientes de proyectos de IoT e IA generativa, lo que las lleva a adoptar plataformas de gobernanza habilitadas por IA que automatizan la clasificación, el linaje y el cumplimiento normativo.

¿Qué segmento de componentes se expande más rápidamente?

Los servicios crecen a una CAGR del 24,1% entre 2026 y 2031 a medida que las organizaciones buscan orientación experta y operaciones gestionadas para implementaciones complejas de gobernanza de datos con IA.

¿Por qué la atención sanitaria es el sector vertical de más rápido crecimiento?

Los volúmenes de datos de atención sanitaria provenientes de la genómica, la imagen clínica y la monitorización de pacientes requieren desidentificación y un estricto seguimiento del linaje, capacidades que las plataformas cognitivas brindan mientras respaldan la investigación impulsada por IA, lo que resulta en una CAGR del 21,1%.

¿Qué tan significativa es la implementación en la nube en este mercado?

La nube concentra el 60,45% de la participación en ingresos gracias a los recursos de GPU elásticos y los servicios de IA gestionados, y se prevé que crezca a una CAGR del 22,6% hasta 2031.

¿Qué regiones presentan las perspectivas de expansión más sólidas?

APAC lidera con una CAGR del 20,85% a medida que Japón, Singapur y China invierten en estrategias de IA soberana y programas de industria digital que dependen de capacidades avanzadas de gestión de datos.

¿Qué tan fragmentada es la competencia entre proveedores?

Ningún proveedor controla más del 15% de la participación; el mercado tiene una puntuación de concentración de 5, lo que significa que las empresas establecidas coexisten con actores ágiles con enfoque en IA que apuntan a necesidades de cumplimiento normativo y automatización de nicho.

Última actualización de la página el: