Tamaño y Participación del Mercado de Dispositivos de Pruebas de Coagulación en el Punto de Atención

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

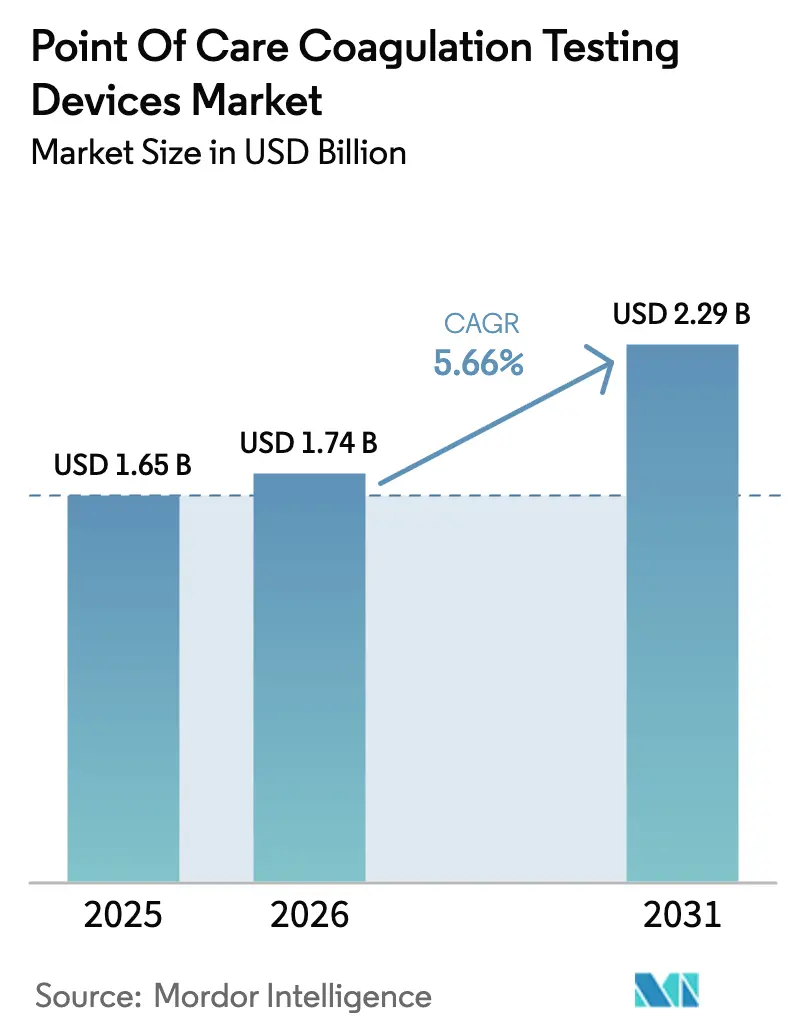

| Tamaño del Mercado (2026) | 1.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

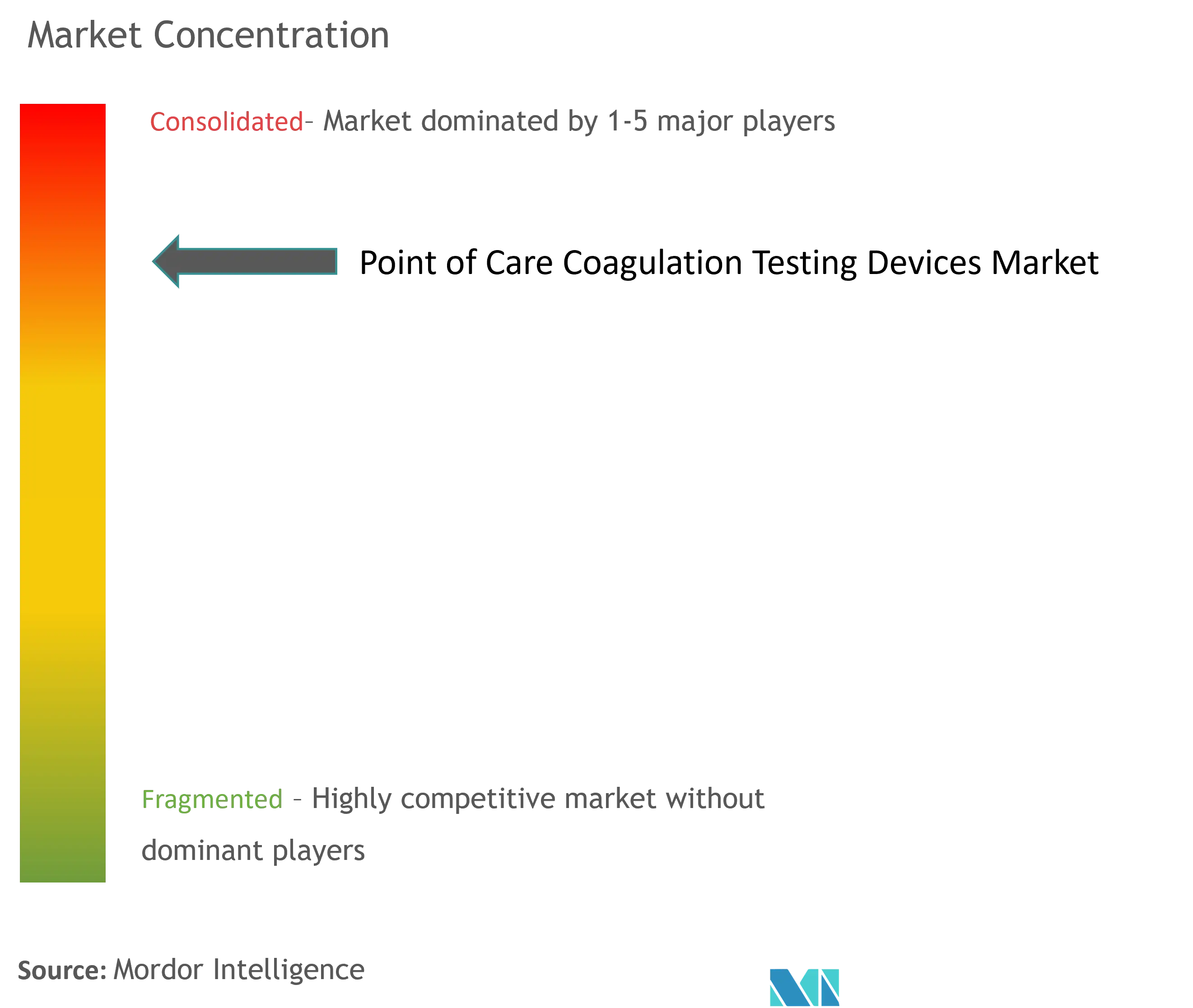

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Pruebas de Coagulación en el Punto de Atención por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos de Pruebas de Coagulación en el Punto de Atención crezca de USD 1,65 mil millones en 2025 a USD 1,74 mil millones en 2026 y se prevé que alcance USD 2,29 mil millones en 2031 a una CAGR del 5,66% durante 2026-2031.

Diagnóstico de Precisión a la Cabecera del Paciente: Revolucionando la Gestión de la Coagulación

La adopción se acelera a medida que los hospitales, las salas de urgencias y los entornos de atención domiciliaria demandan información casi instantánea sobre la coagulación para el manejo de traumatismos, eventos cardiovasculares y anticoagulantes orales. El crecimiento está anclado en la rápida adopción de la detección electroquímica, que admite factores de forma compactos, volúmenes de muestra reducidos y alta precisión analítica. El creciente número de pacientes con anticoagulantes orales directos, el uso más amplio de las pruebas viscoelásticas en cuidados críticos y el cambio hacia la automonitorización del paciente refuerzan aún más la demanda. El mercado también se beneficia de innovaciones que conectan los dispositivos con los registros electrónicos de salud, lo que permite a los médicos integrar los datos obtenidos a la cabecera del paciente en las decisiones terapéuticas en tiempo real.

Conclusiones Clave del Informe

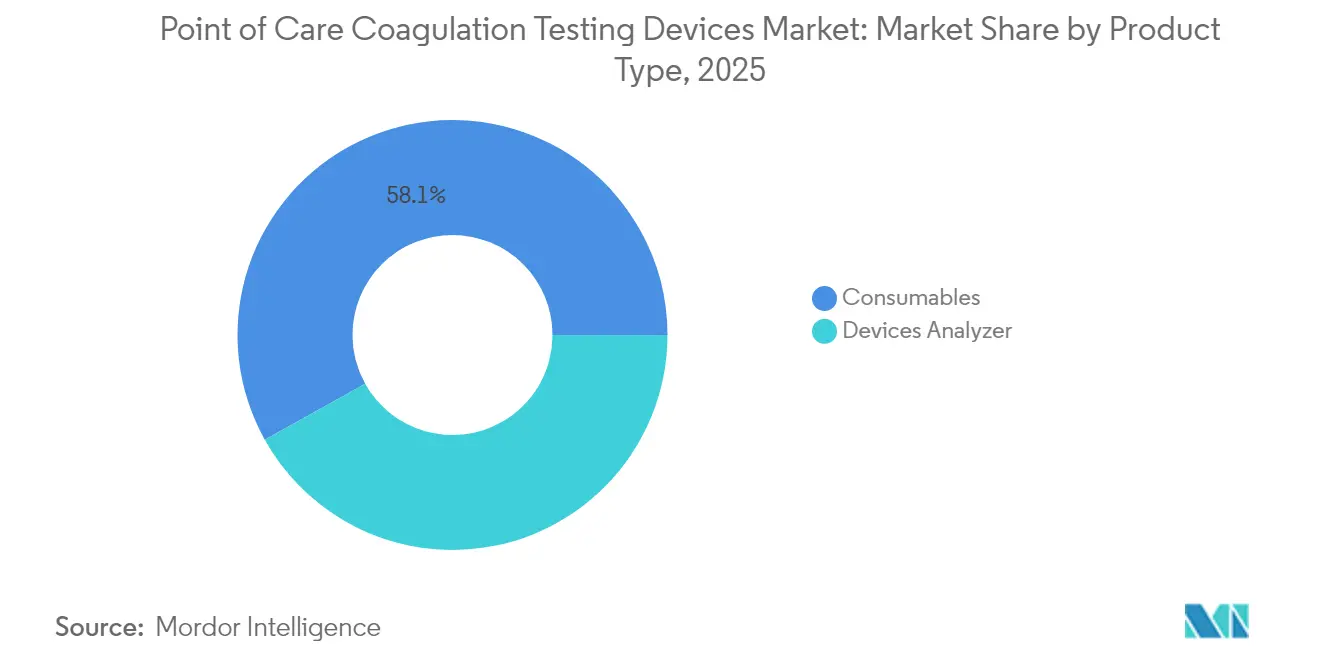

- Por tipo de producto, los consumibles representaron el 58,10% de la participación del mercado de dispositivos de pruebas de coagulación en el punto de atención en 2025, mientras que los analizadores van a la zaga pero ganan terreno gracias a la miniaturización.

- Por tipo de prueba, el Tiempo de Protrombina/INR contribuyó con una participación de ingresos del 57,02% en 2025; los ensayos viscoelásticos registran la CAGR más rápida del 8,52% hasta 2031.

- Por tecnología, la detección electroquímica representó el 61,05% de la participación en 2025 y se espera que se expanda a una CAGR del 6,12% hasta 2031.

- Por tipo de muestra, la sangre total representó el 76,88% del tamaño del mercado de dispositivos de pruebas de coagulación en el punto de atención en 2025; el muestreo de sangre capilar crece a una CAGR del 7,28% hasta 2031.

- Por usuario final, los hospitales y clínicas controlaron el 51,78% de la participación de ingresos en 2025, mientras que los entornos de atención domiciliaria crecen más rápido a una CAGR del 7,66% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 41,92% en 2025; Asia-Pacífico está preparada para crecer a una CAGR del 7,31% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Pruebas de Coagulación en el Punto de Atención

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Rápida adopción de la automonitorización de pacientes con anticoagulantes orales directos | ~ +0,8 % | América del Norte y UE; adopción temprana en Japón | Mediano plazo |

| Expansión de los protocolos de pruebas viscoelásticas en urgencias | ~ +0,6 % | Centros de trauma de primer nivel a nivel mundial; escalado más rápido en Asia-Pacífico | Corto plazo |

| Aumento de la población de pacientes con trastornos hemorrágicos | ~ +0,4 % | Global, pronunciado en China e India | Largo plazo |

| Beneficios ofrecidos frente a las pruebas de coagulación de laboratorio convencionales | ~ +0,3 % | Global | Largo plazo |

| Mandato del CDC chino para pruebas de Tiempo de Coagulación Activado en laboratorios de cateterismo cardiovascular | ~ +0,7 % | China (efecto expansivo hacia el resto de Asia-Pacífico) | Corto plazo |

| Preferencia de los centros de ictus de la región del Golfo por el Tiempo de Tromboplastina Parcial Activada basado en cartuchos | ~ +0,3 % | CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar) | Mediano plazo |

| Fuente: Mordor Intelligence | |||

Rápida adopción de la automonitorización de pacientes con anticoagulantes orales directos

El aumento de las prescripciones de anticoagulantes orales directos ha creado una cohorte que requiere una monitorización frecuente y conveniente. Estudios recientes confirman la disposición de muchos pacientes a gestionar la terapia con coagulómetros portátiles que ofrecen resultados en menos de 60 segundos [1]Fuente: Shu-Hua Bakhru, "Validación de un Coagulómetro de Sangre Total Sensible a los Anticoagulantes Orales Directos", Scientific Reports, nature.com. Los médicos aplican ahora herramientas de evaluación de preparación estandarizadas, como la escala PERSONAE, para seleccionar candidatos para uso domiciliario. Los fabricantes de dispositivos responden con cartuchos calibrados para los niveles de apixabán y rivaroxabán, impulsando una amplia implantación en atención primaria y farmacias. A medida que avanzan los ensayos con inhibidores del Factor XI, los desarrolladores prevén una demanda aún más amplia de paneles especializados que cuantifiquen la actividad de los nuevos agentes. La integración con aplicaciones para teléfonos inteligentes envía lecturas cifradas a los médicos, garantizando el ajuste del tratamiento sin necesidad de visitas a la clínica.

Expansión de los protocolos de pruebas viscoelásticas en urgencias

Los servicios de urgencias dependen cada vez más de los ensayos viscoelásticos que informan sobre la iniciación del coágulo, la firmeza y la lisis en 15 minutos. Sistemas como el TEG 6S y el ROTEM sigma han demostrado ser decisivos en las vías de atención al trauma que apuntan a ratios de transfusión equilibrados. La guía de gestión de sangre del paciente de la Organización Mundial de la Salud insta a su adopción, y muchos centros incorporan ahora algoritmos viscoelásticos en los protocolos de transfusión masiva. Los instrumentos portátiles reducen el retraso que se produce en las vías del laboratorio central, apoyando las decisiones en tiempo real para la suplementación de plaquetas o fibrinógeno. La experiencia posterior a la COVID-19, que puso de relieve los estados de hipercoagulabilidad, normaliza aún más el flujo de trabajo viscoelástico a la cabecera del paciente en las UCI médicas mixtas.

Aumento de la población de pacientes con trastornos hemorrágicos

La prevalencia mundial de la hemofilia, la enfermedad de von Willebrand y otros trastornos hemorrágicos hereditarios crece a medida que mejora el alcance diagnóstico. Las guías actualizadas de tromboembolismo venoso pediátrico recomiendan los anticoagulantes orales directos con confirmación en el punto de atención del efecto del fármaco [2]Fuente: Paul Monagle, "Guías Actualizadas ASH/ISTH 2024 para el Tratamiento del Tromboembolismo Venoso en Pacientes Pediátricos", Blood Advances, ashpublications.org. Las sociedades envejecidas añaden demanda; aproximadamente el 8% de los adultos mayores de 65 años toman anticoagulación crónica. Estas tendencias ejercen una presión sostenida sobre los centros para mantener una información inmediata sobre la coagulación que minimice los eventos adversos. Los fabricantes de dispositivos amplían los paneles de reactivos para adaptarse al cribado de alto rendimiento en clínicas de extensión.

Beneficios ofrecidos frente a las pruebas convencionales

Los sistemas en el punto de atención reducen el tiempo de respuesta de horas a minutos, reduciendo las transfusiones innecesarias hasta en un 40% en cirugías mayores. Las respuestas rápidas acortan las estancias en urgencias, reducen la flebotomía repetida y mejoran la satisfacción del paciente. Los sensores electroquímicos contemporáneos igualan la precisión del laboratorio para el INR, el fibrinógeno y el dímero D utilizando micromuestras. Junto con las interfaces de registros electrónicos de salud, los resultados se publican automáticamente, agilizando los registros de auditoría y la facturación. Estas ganancias de eficiencia resuenan tanto en los mercados de altos ingresos como en los emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Brechas de reembolso para pruebas de laboratorio | ~ −0,7% | Francia, España, Brasil; aseguradoras privadas de EE. UU. | Corto plazo |

| Escasez de técnicos cualificados para plataformas avanzadas | ~ −0,5% | Mercados emergentes (América Latina, África, partes del Sudeste Asiático) | Mediano plazo |

| Vida útil limitada de los cartuchos sensibles a la heparina en climas tropicales | ~ −0,3 % | ASEAN, África Subsahariana | Corto plazo |

| Estricta carga de documentación del Reglamento de Dispositivos Médicos para fabricantes de dispositivos pymes de la UE | ~ −0,4 % | UE-27 (efecto expansivo hacia el Reino Unido) | Mediano plazo |

| Fuente: Mordor Intelligence | |||

Brechas de reembolso para pruebas de laboratorio

Las revisiones de la Ley de Protección del Acceso a Medicare programadas para 2025 reducirán el reembolso de cientos de ensayos, incluidos los paneles de coagulación, hasta en un 15% cada año. Los hospitales más pequeños y los laboratorios independientes anticipan márgenes más ajustados y pueden posponer las actualizaciones de equipos hasta que surja claridad. Las aseguradoras privadas que replican el baremo de tarifas federal podrían extender el efecto. Aunque legislación como la Ley de Salvaguarda del Acceso a los Servicios de Laboratorio tiene como objetivo aliviar las reducciones, la financiación retrasada mantiene incierto el panorama para los proveedores que evalúan el retorno de la inversión por paciente.

Escasez de técnicos cualificados para plataformas avanzadas

Los sofisticados sistemas viscoelásticos y de resonancia ultrasónica requieren operadores que comprendan la biología de la hemostasia, el control de calidad y la conectividad con el middleware. Las encuestas sobre la fuerza laboral destacan la escasez de personal capaz de interpretar gráficos y solucionar problemas de software, especialmente en regiones de menores ingresos. Los proveedores ofrecen ahora tutoría remota y algoritmos de interpretación automatizada, aunque la brecha de competencias sigue siendo una barrera hasta que las iniciativas de formación amplias ganen impulso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los consumibles mantienen el impulso de los ingresos

El tamaño del mercado de dispositivos de pruebas de coagulación en el punto de atención para consumibles alcanzó USD 958,8 millones en 2025, lo que representa el 58,10% de los ingresos globales. Cada cartucho o tira es de un solo uso, lo que garantiza ventas recurrentes que protegen a los proveedores de los ciclos de adquisición. Los avances en reactivos secos amplían la vida útil más allá de los 18 meses, facilitando la logística en climas cálidos. La miniaturización de los analizadores lleva los dispositivos a los centros de cirugía ambulatoria y al transporte de urgencias. El lanzamiento de cartuchos específicos para anticoagulantes orales directos impulsa aún más las ventas recurrentes porque las clínicas de cardiología añaden requisitos de pruebas semanales.

La innovación periférica continúa a medida que los códigos QR de respuesta rápida en los envases de consumibles automatizan el seguimiento de lotes, la reducción de errores y la gestión de retiradas. Los analizadores representan los ingresos restantes y están evolucionando hacia módulos totalmente inalámbricos que comparten datos con los sistemas de información hospitalaria, una característica que refuerza los protocolos de control de infecciones al mantener el equipo dentro de las habitaciones de aislamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Prueba: El Tiempo de Protrombina sigue siendo fundamental

Las pruebas de Tiempo de Protrombina/INR generaron USD 940,8 millones, equivalente al 57,02% de los ingresos de 2025. A pesar de la expansión del uso de anticoagulantes orales directos, la terapia con warfarina prevalece en pacientes con válvulas mecánicas y entornos con recursos limitados, anclando la demanda. El Tiempo de Coagulación Activado sirve a la cirugía cardíaca y a los laboratorios de cateterismo donde la dosificación de heparina requiere retroalimentación minuto a minuto. Las pruebas viscoelásticas son el motor de crecimiento, registrando una CAGR del 8,52% que supera a todas las demás categorías, a medida que cirujanos e intensivistas adoptan la evaluación integral de la resistencia del coágulo.

Los paneles de dímero D adquirieron nueva importancia tras la COVID-19 porque los fragmentos elevados de degradación de fibrina se correlacionan con complicaciones trombóticas. Los umbrales de las guías para una sensibilidad superior al 95% y un valor predictivo negativo superior al 97% garantizan la confianza clínica, lo que lleva a los fabricantes a mejorar los módulos de detección óptica en determinados analizadores.

Por Tecnología: La detección electroquímica domina la precisión

Los sensores electroquímicos controlaron el 61,05% de los ingresos de 2025 y se espera que alcancen el 63,7% en 2031, respaldados por sólidas relaciones señal-ruido y bajo consumo de energía. La detección óptica mantiene su posición en los laboratorios que prefieren la visualización directa del coágulo, aunque su presencia se reduce a medida que los dispositivos en el punto de atención avanzan. Las plataformas mecánicas y de resonancia ultrasónica registran el mayor crecimiento incremental, gracias a los sistemas autorizados por la FDA que transmiten perfiles viscoelásticos en menos de 15 minutos.

La investigación en reometría acústica resonante revela nuevos casos de uso para las pruebas de plasma que pueden llevar la caracterización de alta velocidad de la fibrinólisis a los pasillos de trauma. Están surgiendo superposiciones de inteligencia artificial, con algoritmos entrenados en miles de trazados para detectar la coagulopatía asociada a la sepsis días antes de que aparezca la evidencia clínica.

Por Tipo de Muestra: La sangre total lidera mientras el muestreo capilar crece

Los ensayos de sangre total representaron el 76,88% de los volúmenes de pruebas de 2025 porque no requieren centrifugación y minimizan el error preanalítico. Se prevé que el tamaño del mercado de dispositivos de pruebas de coagulación en el punto de atención para protocolos de sangre total aumente de forma constante, impulsado por el uso en medicina de urgencias y quirófanos. El muestreo capilar registra una CAGR del 7,28% a medida que la recogida por punción digital permite la automonitorización. Los estudios de validación confirman una correlación superior al 95% con las extracciones venosas para el INR y el fibrinógeno, allanando el camino para aplicaciones pediátricas y oncológicas donde evitar la venopunción mejora el cumplimiento.

El plasma sigue siendo el estándar de oro del laboratorio, aunque los chips de separación microfluídica pueden permitir que los futuros dispositivos en el punto de atención ofrezcan análisis de calidad plasmática a partir de una sola gota, reduciendo la interferencia del hematocrito y ampliando la aceptación en cuidados críticos.

Por Usuario Final: Los hospitales lideran; la atención domiciliaria se acelera

Los hospitales y clínicas captaron el 51,78% de los envíos globales en 2025, dependiendo de los dispositivos para las salas de trauma, los quirófanos y los cuidados intensivos. Los laboratorios de diagnóstico complementan los analizadores centrales con medidores a la cabecera del paciente para resultados urgentes. Los bancos de sangre despliegan unidades para el cribado de donantes con el fin de proteger la integridad del inventario.

La atención domiciliaria exhibe el crecimiento más rápido con una CAGR del 7,66% a medida que los pagadores reconocen las menores tasas de ingreso cuando los pacientes se automonitorean. Los programas basados en suscripción entregan kits mensuales de cartuchos más recordatorios a través de aplicaciones. Los médicos acceden a paneles de control que presentan tendencias semanales, lo que les permite ajustar las dosis de forma remota. Este enfoque descentralizado apoya los modelos de atención basados en el valor y se alinea con la expansión de la telesalud.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte representó el 41,92% de los ingresos de 2025, impulsada por altos volúmenes de procedimientos, reembolso favorable y más de 50.000 medidores portátiles en uso activo. La adopción se beneficia de las redes de trauma integradas que colocan dispositivos viscoelásticos en helicópteros y ambulancias. Los recortes de reembolso de 2025 exigidos por la Ley de Protección del Acceso a Medicare moderan el crecimiento, pero no han detenido los ciclos de capital, ya que los proveedores vinculan las pruebas con el ahorro en costes de transfusión que supera las reducciones de tarifas.

Europa sigue siendo un contribuyente sólido con un sistema de trauma maduro y una adquisición rigurosa basada en evidencia. Una demografía envejecida —más del 20% de los ciudadanos tienen más de 65 años en varios estados miembros— impulsa la monitorización crónica de anticoagulantes. Los reguladores examinan de cerca las fusiones; la Autoridad de Competencia y Mercados autorizó la adquisición de LumiraDx por parte de Roche tras confirmar la continuidad de la elección en el mercado. Las alianzas de adquisición transfronterizas crean poder de compra que favorece las plataformas multianalito con estándares de conectividad abierta.

Asia-Pacífico registra la CAGR regional más alta del 7,31% hasta 2031, impulsada por China, Japón e India. Iniciativas gubernamentales como el plan de Incentivos Vinculados a la Producción de India fomentan la producción nacional de dispositivos, reduciendo los costes unitarios y acelerando la adopción rural. El aumento de la cobertura de seguros de la clase media, combinado con perfiles de riesgo cardiovascular elevados, añade demanda estructural. La región también pilota ensayos capilares vinculados a teléfonos inteligentes en clínicas comunitarias, abordando las brechas de acceso en zonas remotas sin laboratorios centrales.

América Latina y Oriente Medio y África siguen siendo mercados más pequeños, aunque exhiben CAGRs superiores al 8%. Las cadenas de hospitales privados en Brasil y Arabia Saudita adoptan las pruebas viscoelásticas para diferenciar los paquetes quirúrgicos premium. Los sistemas públicos asignan gradualmente fondos para medidores de INR portátiles en clínicas de anticoagulación con el fin de reducir la congestión y mejorar el flujo de pacientes.

Panorama Competitivo

El mercado de dispositivos de pruebas de coagulación en el punto de atención está moderadamente concentrado. Abbott, Siemens Healthineers, Werfen y Haemonetics juntos representan aproximadamente el 45% de los ingresos globales, beneficiándose de amplias carteras, alcance de distribución global e inversión sostenida en I+D. Roche amplió su presencia con la adquisición en 2024 de los activos de LumiraDx, añadiendo capacidad de fabricación de pruebas rápidas que abarca coagulación, enfermedades infecciosas y marcadores cardíacos.

La diferenciación se centra cada vez más en la velocidad de respuesta, la conectividad y la amplitud de los paneles de pruebas. HemoSonics utiliza la resonancia ultrasónica para ofrecer un perfil completo de hemostasia en menos de 15 minutos, ganando terreno en cirugías de alta complejidad. La expiración de la patente del sensor de analitos de Dexcom abre la puerta a cartuchos amperométricos de próxima generación que pueden tener costes más bajos y vidas útiles más largas.

Las alianzas estratégicas proliferan a medida que los proveedores agrupan hardware, consumibles e informática. La adquisición de Biolife Delaware por parte de Merit Medical en 2025 complementa sus ofertas de cierre vascular y profundiza las relaciones con los radiólogos intervencionistas. Mientras tanto, las empresas emergentes de inteligencia artificial se asocian con líderes de dispositivos para incorporar análisis predictivos que detectan el riesgo de trombosis días antes de su aparición, impulsando un cambio de la atención reactiva a la preventiva.

Están surgiendo modelos de ventas híbridos: los paquetes de suscripción garantizan el suministro de consumibles, las actualizaciones continuas de software y el diagnóstico remoto de dispositivos a cambio de contratos plurianuales, un enfoque que estabiliza los ingresos y reduce los obstáculos presupuestarios de capital para los centros más pequeños.

Líderes de la Industria de Dispositivos de Pruebas de Coagulación en el Punto de Atención

F. Hoffmann-La Roche Ltd

Siemens Healthineers AG

Abbott

Werfen

HemoSonics, LLC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: HemoSonics fue nombrada Mejor Empresa de Dispositivos Médicos en los Premios de Ciencias de la Vida del Triangle Business Journal, lo que refleja la aceptación del mercado de su analizador rápido basado en ultrasonidos.

- Mayo 2025: Merit Medical adquirió Biolife Delaware por USD 120 millones, añadiendo agentes hemostáticos tópicos a su cartera.

- Abril 2025: HemoSonics obtuvo el Premio a la Excelencia de la Red de Dispositivos Médicos por el éxito de comercialización del sistema Quantra.

- Febrero 2025: Novo Nordisk informó sobre la ampliación de su cartera de hemofilia con la aprobación de Alhemo, aumentando las necesidades de monitorización a largo plazo.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de dispositivos de pruebas de coagulación en el punto de atención como analizadores portátiles o de sobremesa y sus consumibles dedicados que ofrecen parámetros de coagulación rápidos (Tiempo de Protrombina/INR, Tiempo de Coagulación Activado, Tiempo de Tromboplastina Parcial Activada, perfiles viscoelásticos, dímero D) en el lugar del paciente o cerca de él. Incluimos unidades utilizadas en salas de urgencias, quirófanos, unidades de diálisis, ambulancias y planes de atención domiciliaria donde el usuario realiza o interpreta la prueba fuera de un laboratorio central.

Exclusión del alcance: los analizadores de coagulación de laboratorio de gran volumen y los diagnósticos de punto de atención genéricos, como los medidores de gases en sangre o glucosa, están excluidos del conjunto de ingresos.

Descripción General de la Segmentación

- Por Tipo de Producto

- Dispositivos/Analizadores

- Sistemas Portátiles

- Sistemas de Sobremesa

- Consumibles

- Dispositivos/Analizadores

- Por Tipo de Prueba

- Tiempo de Protrombina / INR

- Tiempo de Coagulación Activado (TCA)

- Tiempo de Tromboplastina Parcial Activada (TTPA)

- Pruebas Viscoelásticas (TEG, ROTEM, Quantra)

- Pruebas de Dímero D y Degradación de Fibrina

- Por Tecnología

- Detección Electroquímica

- Detección Óptica

- Detección Mecánica/Viscoelástica

- Resonancia Basada en Ultrasonidos

- Por Tipo de Muestra

- Sangre Total

- Sangre Capilar

- Plasma

- Por Usuario Final

- Hospitales y Clínicas

- Laboratorios de Diagnóstico

- Bancos de Sangre y Centros de Transfusión

- Otros

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Hablamos con hematólogos, cirujanos de trauma, coordinadores de punto de atención, responsables de adquisiciones y gerentes de producto en América del Norte, Europa y Asia-Pacífico. Sus conocimientos nos ayudaron a validar las estimaciones de la base instalada, los ratios de consumo de tiras y la demanda emergente en los programas de anticoagulación domiciliaria, llenando así las lagunas detectadas durante el trabajo de escritorio.

Investigación Documental

Extrajimos volúmenes de referencia, aprobaciones de dispositivos y grupos de pacientes de conjuntos de datos abiertos como los resúmenes 510(k) de la FDA, los registros de dispositivos de la Agencia Europea de Medicamentos, la Base de Datos Mundial de Trastornos Hemorrágicos de la Organización Mundial de la Salud, las reclamaciones ambulatorias de los Centros de Servicios de Medicare y Medicaid de Estados Unidos y los archivos de procedimientos quirúrgicos de Eurostat. Las publicaciones de asociaciones comerciales como la Sociedad Internacional sobre Trombosis y Hemostasia, las revistas revisadas por pares y los informes anuales 10-K de las empresas proporcionaron patrones de uso y precios de venta medios. Los repositorios de pago a los que acceden los analistas de Mordor, incluido D&B Hoovers para las divisiones de empresas y Questel para la intensidad de patentes, aportaron contexto adicional. Las fuentes enumeradas ilustran nuestro enfoque; se consultaron muchas otras publicaciones para realizar verificaciones cruzadas y aclaraciones.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción descendente comienza con los volúmenes globales de cirugía electiva y de urgencia, las cohortes de pacientes con warfarina y anticoagulantes orales directos, y el promedio de pruebas por paciente; estos grupos de demanda se valoran utilizando precios de venta medios específicos de cada región. Las consolidaciones ascendentes selectivas de los ingresos de los principales proveedores y las verificaciones de canales actúan como salvaguardas que ajustan los totales dentro de una banda de varianza aceptable. Los principales impulsores del modelo incluyen el crecimiento de la población envejecida, la incidencia de traumatismos, la tasa de adopción de plataformas viscoelásticas, la penetración de la automonitorización domiciliaria, los ratios de vinculación de reactivos a dispositivos y los ciclos de vida medios de los analizadores. La regresión multivariante sobre los recuentos de cirugías ajustados por edad, la prevalencia de anticoagulantes orales directos y los pronósticos de gasto sanitario genera la trayectoria 2025-2030. Cuando las divisiones de ingresos de los proveedores eran incompletas, imputamos valores utilizando registros de envíos y referencias de precios regionales reveladas durante las entrevistas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por un filtrado automatizado de varianza, revisión de analistas senior y conciliación con nuevas presentaciones regulatorias antes de la aprobación. Los informes se actualizan cada doce meses, con actualizaciones intermedias activadas por eventos materiales como lanzamientos importantes de productos o cambios en las guías; una ronda de validación final se realiza inmediatamente antes de la entrega al cliente.

Por qué la Línea de Base de Dispositivos de Pruebas de Coagulación en el Punto de Atención de Mordor sigue siendo la más fiable

Las cifras publicadas a menudo divergen porque las empresas eligen alcances de dispositivos distintos, aplican diferentes supuestos de precio de venta medio y actualizan los modelos en calendarios irregulares.

Los principales factores de divergencia incluyen la inclusión de sistemas de laboratorio central, la exclusión de consumibles, el tratamiento de divisas y la dependencia de encuestas de gasto no validadas en lugar de señales de demanda a nivel de paciente. Al basar las estimaciones en recuentos de procedimientos y bases instaladas verificadas, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden reproducir.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 1,65 mil millones (2025) | ||

| 2,80 mil millones (2024) | Consultora Global A | Agrupa analizadores de laboratorio central y contratos de servicio en el alcance del punto de atención |

| 2,33 mil millones (2025) | Consultora Regional B | Utiliza tipos de cambio constantes de 2021 y validación limitada de la atención domiciliaria |

| 1,84 mil millones (2024) | Revista Especializada C | Contabiliza solo el hardware, omite consumibles y actualizaciones de software |

En conjunto, la comparación muestra cómo el alcance y los supuestos variables inflan o deflactan los totales, mientras que nuestra selección disciplinada de variables mantiene las cifras de Mordor firmemente ancladas y fáciles de rastrear.

Preguntas Clave Respondidas en el Informe

¿Qué factores impulsan el mercado de dispositivos de pruebas de coagulación en el punto de atención?

La demanda está impulsada por la necesidad de datos de hemostasia en tiempo real en cirugía y atención de urgencias, el aumento de la terapia con anticoagulantes orales directos y el cambio hacia la monitorización domiciliaria que minimiza las visitas a la clínica.

¿Qué tipo de prueba domina los ingresos actuales?

Las pruebas de Tiempo de Protrombina/INR representan el 57,02% de los ingresos de 2025 porque la warfarina sigue siendo prevalente y requiere controles frecuentes del INR.

¿Quiénes son los actores clave en el Mercado de Dispositivos de Pruebas de Coagulación en el Punto de Atención?

Los cartuchos y tiras de un solo uso generan el 58,10% de las ventas de 2025, proporcionando ingresos recurrentes predecibles que protegen a los fabricantes de los ciclos de equipos de capital.

¿Qué región muestra el crecimiento más rápido?

Asia-Pacífico registra una CAGR del 7,31% entre 2026 y 2031, beneficiándose de la expansión de la infraestructura sanitaria, poblaciones más grandes con enfermedades crónicas e iniciativas gubernamentales de apoyo.

¿Qué tendencia tecnológica está ganando adopción en la atención al trauma?

Las pruebas viscoelásticas ofrecen un perfil completo de coagulación en menos de 15 minutos, lo que permite una gestión precisa de las transfusiones y reduce el desperdicio de productos sanguíneos.

¿Qué desafíos podrían obstaculizar el crecimiento futuro?

La reducción del reembolso de laboratorio en América del Norte y Europa y la escasez mundial de técnicos especializados en plataformas viscoelásticas avanzadas pueden ralentizar las nuevas instalaciones en algunos centros.

Última actualización de la página el: