Tamaño y Participación del Mercado de Dispositivos de Recolección de Sangre Capilar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

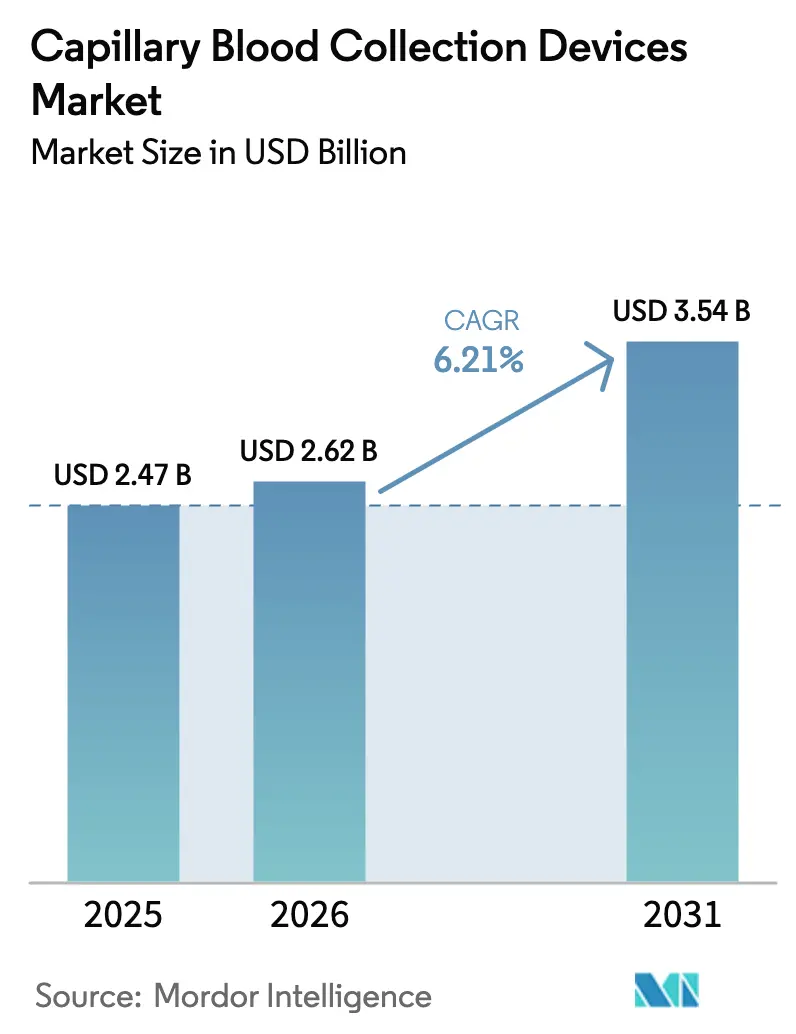

| Tamaño del Mercado (2026) | 2.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Recolección de Sangre Capilar por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de recolección de sangre capilar crezca de USD 2,47 mil millones en 2025 a USD 2,62 mil millones en 2026 y se prevé que alcance USD 3,54 mil millones en 2031 a una CAGR del 6,21% durante 2026-2031. El crecimiento está respaldado por el rápido avance hacia diagnósticos mínimamente invasivos, una mayor implementación de redes de pruebas en el punto de atención y mejoras tecnológicas constantes en los formatos de micromuestreo volumétrico y de manchas de sangre seca (DBS). Los proveedores de atención médica están priorizando dispositivos que reduzcan las molestias del paciente, apoyen el monitoreo remoto y reduzcan los costos logísticos, lo que permite que los modelos de pruebas descentralizadas prosperen. Los proveedores capaces de integrar el muestreo automatizado con flujos de trabajo de informes digitales están obteniendo ventajas de pioneros, especialmente donde el monitoreo de enfermedades crónicas requiere una alta frecuencia de pruebas. Al mismo tiempo, la competencia de las tecnologías no invasivas emergentes está agudizando la necesidad de una diferenciación continua de productos y estrategias regulatorias sólidas.

Conclusiones Clave del Informe

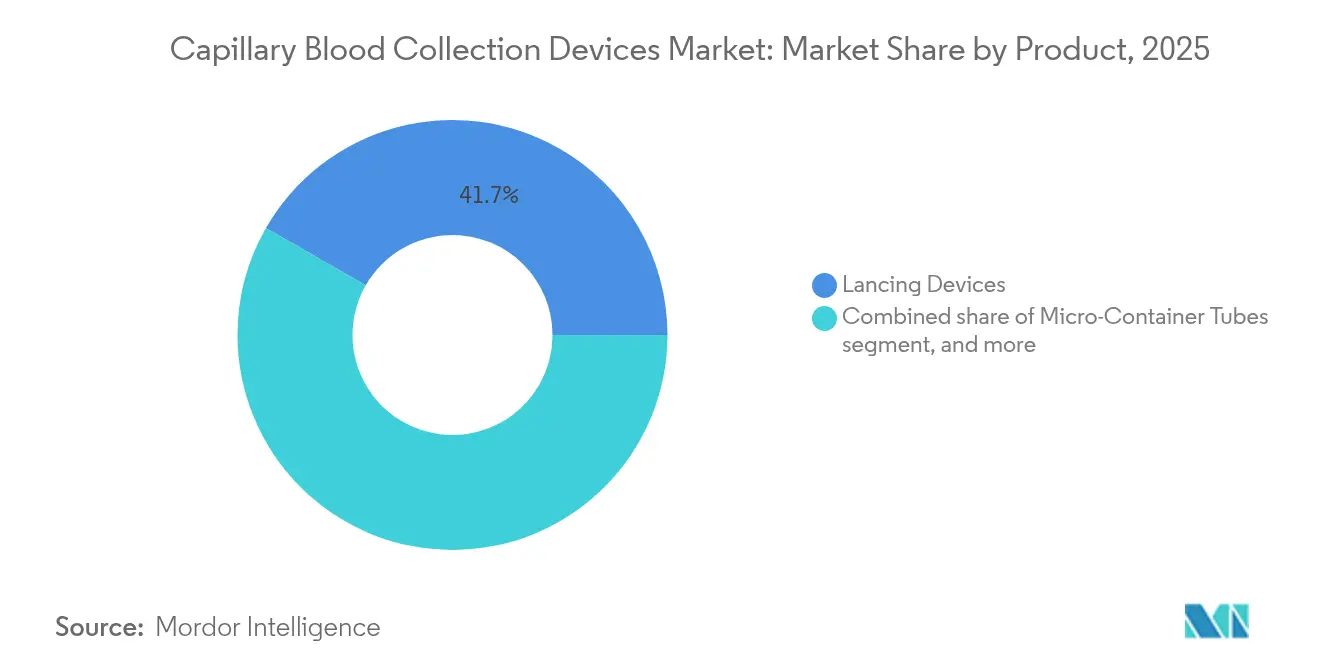

- Por categoría de producto, los dispositivos de punción representaron el 41,72% de la participación del mercado de dispositivos de recolección de sangre capilar en 2025; se prevé que las tarjetas DBS avancen a una CAGR del 8,47% hasta 2031.

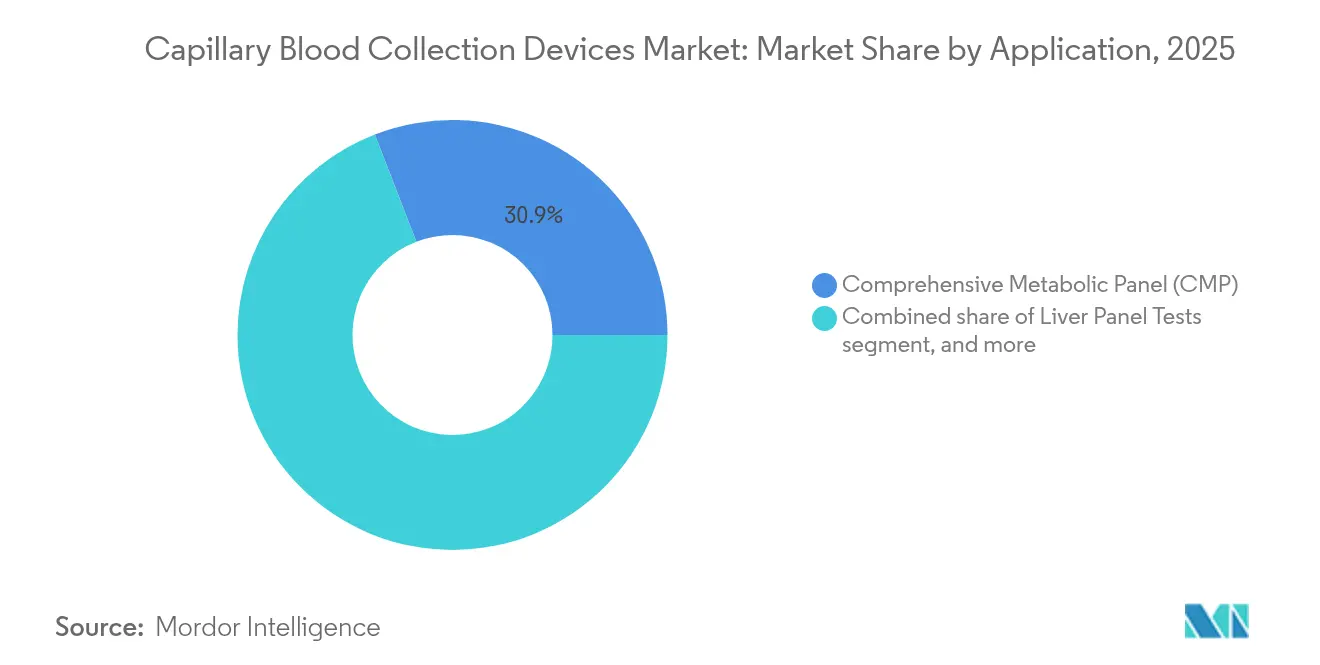

- Por aplicación, las pruebas de panel metabólico completo representaron el 30,88% del tamaño del mercado de dispositivos de recolección de sangre capilar en 2025, mientras que se proyecta que el cribado genético y neonatal se expanda a una CAGR del 8,61% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 46,95% del tamaño del mercado de dispositivos de recolección de sangre capilar en 2025; se prevé que los entornos de atención domiciliaria crezcan a una CAGR del 9,37% entre 2026-2031.

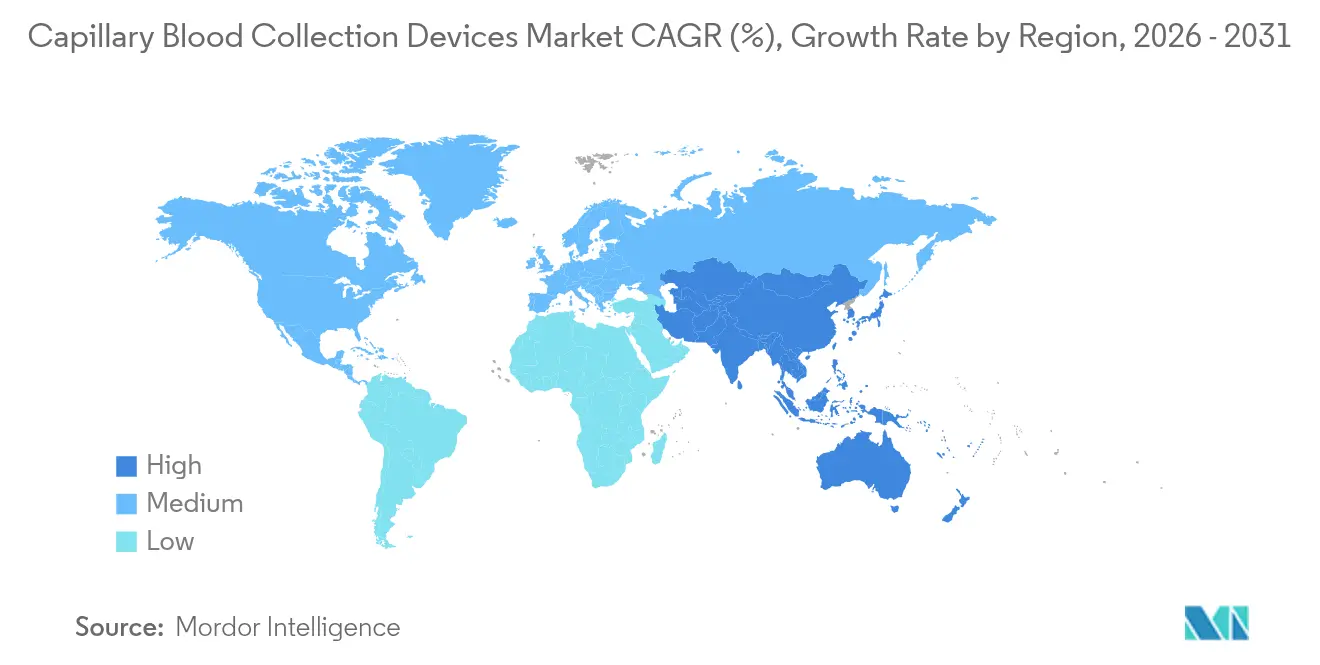

- Por geografía, América del Norte lideró con el 39,41% de la participación del mercado de dispositivos de recolección de sangre capilar en 2025, mientras que Asia-Pacífico registrará una CAGR del 7,5% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Recolección de Sangre Capilar

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas e infecciosas | +1.8% | Global, mayor en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Expansión de la infraestructura de diagnóstico en el punto de atención | +1.5% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Creciente adopción de servicios de pruebas en el hogar | +1.2% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Avances tecnológicos en dispositivos de micromuestreo | +1.0% | Global, centros de innovación en América del Norte y Europa | Mediano plazo (2-4 años) |

| Políticas de reembolso favorables para las pruebas capilares | +0.7% | Principalmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento del gasto en salud en economías emergentes | +0.9% | Núcleo APAC, con expansión hacia MEA y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas e Infecciosas

La creciente prevalencia de la diabetes, los trastornos cardiovasculares y las amenazas infecciosas emergentes está impulsando a los sistemas de salud a adoptar protocolos de pruebas que permitan un muestreo frecuente con mínima invasividad. El manejo de la diabetes por sí solo a menudo requiere varias comprobaciones de glucosa al día, lo que hace que la recolección capilar sea más práctica que las extracciones venosas para el automonitoreo rutinario. Durante la crisis de la COVID-19, los modelos de muestreo descentralizado demostraron ser valiosos para el triaje rápido y la vigilancia remota, destacando la versatilidad de los formatos DBS y de micromuestreo. La atención cardiovascular también está adoptando ensayos basados en capilares para biomarcadores como la HbA1c y la proteína C reactiva de alta sensibilidad, ampliando el alcance clínico de estos dispositivos[1]American Heart Association, "Muestreo Capilar y Biomarcadores Cardiovasculares," heart.org. A medida que los programas de enfermedades crónicas se orientan hacia modelos centrados en el paciente, las herramientas de muestreo de alto rendimiento y bajo volumen seguirán siendo parte integral de las vías de atención tanto en economías desarrolladas como emergentes.

Expansión de la Infraestructura de Diagnóstico en el Punto de Atención

Las farmacias minoristas, los servicios de urgencias y las clínicas comunitarias están invirtiendo en analizadores compactos que dependen de muestras capilares para una respuesta rápida. Se proyecta que los ingresos globales de las pruebas en el punto de atención superen los USD 55 mil millones en 2030, lo que genera una demanda directa de hardware de muestreo compatible. La plataforma BD MiniDraw, ahora implementada en proyectos piloto en farmacias, permite al personal sin certificación en flebotomía recolectar micromuestras de alta calidad en menos de dos minutos, reduciendo los cuellos de botella en el flujo de trabajo. Dicha infraestructura impulsa la penetración de los dispositivos al incorporar capacidades de muestreo capilar en numerosos puntos de contacto dentro del continuo de atención. A medida que maduran los estándares de interoperabilidad, las redes de laboratorio se benefician de una logística optimizada y ciclos de resultados más cortos, lo que refuerza aún más la demanda.

Creciente Adopción de Servicios de Pruebas en el Hogar

La demanda de los consumidores de soluciones convenientes que eviten el uso de agujas está impulsando una rápida adopción de kits directos al paciente que combinan tarjetas DBS de envío postal con entrega de resultados a través de aplicaciones. Se prevé que los diagnósticos en el hogar superen los USD 45 mil millones en 2031, y muchos operadores especifican formatos capilares para evitar los costos de cadena de frío que pueden ser un 90% más elevados para las muestras líquidas. Asociaciones como Thriva-Tasso se dirigen a personas que evitan las extracciones en instalaciones médicas debido a la ansiedad ante las agujas, desbloqueando una considerable base de usuarios latente. Los canales de telesalud amplifican esta tendencia al integrar instrucciones de muestreo, seguimiento de mensajería e informes electrónicos en una única interfaz digital, fomentando la adherencia a los regímenes de monitoreo tanto para la atención crónica como preventiva.

Avances Tecnológicos en Dispositivos de Micromuestreo

Los dispositivos de próxima generación aprovechan el micromuestreo absorbente volumétrico para neutralizar el sesgo del hematocrito y producir alícuotas fijas de 10-20 µL con alta precisión analítica. Los sistemas automatizados de resorte ahora demuestran un 95% de éxito en el primer intento y tiempos de recolección inferiores a dos minutos, cumpliendo con las estrictas exigencias del flujo de trabajo hospitalario. Al mismo tiempo, los investigadores de biotecnología están experimentando con geometrías de lancetas bioinspiradas que recolectan 195 µL con puntuaciones de percepción del dolor más bajas, ampliando la aceptación en pediatría y geriatría. Los lectores habilitados con inteligencia artificial reducen aún más los tiempos de interpretación a menos de dos minutos, alineando los flujos de trabajo capilares con los entornos clínicos de respuesta rápida.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos estrictos de cumplimiento normativo | −0.8% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Limitaciones de volumen de muestra para ensayos avanzados | −0.6% | Global, especialmente en aplicaciones de investigación | Largo plazo (≥ 4 años) |

| Sensibilidad al precio en regiones de bajos ingresos | −0.5% | Mercados emergentes de APAC, MEA, América Latina | Largo plazo (≥ 4 años) |

| Competencia de tecnologías de monitoreo no invasivas | −0.4% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Cumplimiento Normativo

Los dispositivos capilares atraviesan un complejo panorama regulatorio con clasificaciones que van desde Clase I hasta Clase III según el uso previsto. Los productos de Clase II deben presentar notificaciones previas a la comercialización 510(k), lo que retrasa los lanzamientos en Estados Unidos entre seis y doce meses en promedio. Las normas del sistema de calidad exigen una documentación de diseño rigurosa y vigilancia poscomercialización, lo que añade gastos anuales de cumplimiento que pueden superar el USD 1 millón para las empresas más pequeñas. Las cartas de advertencia recientes, como la citación de la Administración de Alimentos y Medicamentos de los Estados Unidos en 2025 a Q'Apel Medical por deficiencias en la verificación del diseño, subrayan los riesgos reputacionales y financieros del incumplimiento[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Cartas de Advertencia sobre Dispositivos Médicos 2025," fda.gov. Estas presiones a menudo empujan a las empresas emergentes hacia alianzas estratégicas o adquisiciones como medio para navegar por las vías de aprobación.

Competencia de Tecnologías de Monitoreo No Invasivas

Los sensores ópticos portátiles y los monitores continuos de glucosa están ganando terreno al eliminar la necesidad de muestreo por punción digital en ciertas indicaciones. Las lecturas de glucosa basadas en fotopletismografía, antes consideradas especulativas, ahora demuestran precisión de grado clínico en ensayos piloto, amenazando la demanda tradicional de lancetas y tiras reactivas. Hamamatsu Photonics, entre otros, está perfeccionando algoritmos de índice metabólico para apoyar evaluaciones hemodinámicas sin manguito, lo que señala ambiciones diagnósticas más amplias. A medida que mejora la fiabilidad y se consolidan las vías de reembolso, es probable que el riesgo de sustitución de los productos capilares aumente, lo que obliga a los fabricantes a diversificarse hacia tecnologías híbridas o complementarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Innovación en Manchas de Sangre Seca Impulsa el Crecimiento

El mercado de dispositivos de recolección de sangre capilar continúa dependiendo de las lancetas tradicionales, que capturaron el 41,72% de la participación en 2025 gracias a su uso arraigado en el monitoreo de glucosa y las pruebas hospitalarias de rutina. Sin embargo, las tarjetas DBS son ahora el formato de mayor avance con una CAGR del 8,47%, impulsadas por la independencia de la cadena de frío y los sencillos protocolos de autorecolección. Los kits integrados que combinan lancetas, tarjetas absorbentes y sobres prepagados han simplificado la logística para los programas domiciliarios, apoyando una adopción más amplia en telesalud y ensayos clínicos descentralizados. Los tubos micro-contenedor y los capilares micro-hematocrito siguen siendo vitales en los flujos de trabajo de laboratorio que exigen un control preciso del volumen y compatibilidad con la centrifugación. Los auxiliares de calentamiento y los calentadores de un solo uso abordan los problemas de flujo capilar en cohortes neonatales y geriátricas, reduciendo las tasas de repunción y mejorando la adecuación de la muestra.

La convergencia tecnológica está redefiniendo la propuesta de valor de las plataformas DBS. El micromuestreo absorbente volumétrico elimina los errores de concentración vinculados al hematocrito, desbloqueando aplicaciones de monitoreo terapéutico de fármacos antes limitadas a extracciones venosas. Los avances en sensibilidad analítica ahora permiten paneles de múltiples analitos a partir de una sola mancha de 10 µL, reduciendo simultáneamente la redundancia de consumibles y la carga del paciente. Las estaciones de trabajo automatizadas de punción y elución aceleran el procesamiento posterior, haciendo que las DBS sean competitivas con las muestras líquidas para ensayos sensibles al tiempo de respuesta. Además, las tarjetas de muestreo biorecubiertas preservan los biomarcadores lábiles, ampliando las ventanas de estabilidad en la logística de climas cálidos. Estos avances posicionan las soluciones DBS como alternativas creíbles tanto en laboratorios de referencia de alto volumen como en entornos de campo con recursos limitados, sosteniendo vientos de cola expansivos para el mercado de dispositivos de recolección de sangre capilar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Cribado Genético Acelera la Expansión del Mercado

Los paneles metabólicos completos representaron el 30,88% del tamaño del mercado de dispositivos de recolección de sangre capilar en 2025, lo que refleja su condición de pilar del diagnóstico rutinario en la atención primaria y aguda. No obstante, el cribado genético y neonatal está trazando una CAGR del 8,61% a medida que los programas nacionales de recién nacidos y las iniciativas de medicina de precisión convergen en las pruebas genómicas en etapas tempranas de la vida. Los flujos de trabajo de secuenciación de próxima generación basados en DBS han demostrado ser eficaces para docenas de trastornos metabólicos hereditarios a partir de una sola muestra de punción en el talón, reduciendo la necesidad de muestreos repetidos. Los cribados de enfermedades infecciosas, especialmente para el VIH, la hepatitis y los patógenos virales emergentes, también están adoptando ensayos capilares rápidos para acortar los intervalos entre el diagnóstico y la atención.

Los paneles de función hepática y las pruebas de proteínas plasmáticas siguen siendo especializados pero indispensables en el monitoreo de terapias hepatotóxicas y la desnutrición, especialmente en regiones con acceso limitado a la flebotomía venosa. Los perfiles de coagulación en sangre completa y hematología están encontrando una relevancia renovada a medida que los analizadores en el punto de atención reducen los requisitos de muestra a menos de 100 µL. Las plataformas moleculares portátiles como la unidad Dragonfly demuestran la detección de bacteriemia en menos de 20 minutos a partir de muestras de punción digital, apoyando los flujos de trabajo de triaje de urgencias. La diversidad de aplicaciones está, por tanto, ampliando las fuentes de ingresos y protegiendo al mercado de dispositivos de recolección de sangre capilar de la dependencia excesiva de áreas de enfermedad únicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Entornos de Atención Domiciliaria Transforman la Dinámica del Mercado

Los hospitales y clínicas mantuvieron una participación dominante del 46,95% del tamaño del mercado de dispositivos de recolección de sangre capilar en 2025, respaldados por contratos de adquisición arraigados y un alto volumen de pruebas. Sin embargo, se prevé que los entornos de atención domiciliaria registren una CAGR del 9,37% hasta 2031, impulsados por los incentivos de los pagadores para el monitoreo remoto y una población envejecida que busca el manejo de enfermedades crónicas en el hogar. Las marcas directas al consumidor ahora envían kits de muestreo combinados con aplicaciones móviles que guían a los usuarios a través del despliegue de la lanceta, la recolección de muestras y la programación de la recogida por mensajería.

Los centros de diagnóstico aprovechan los formatos capilares para aumentar la rotación de pacientes y reducir los gastos generales vinculados a la formación en flebotomía venosa, mientras que los laboratorios de investigación emplean el micromuestreo para minimizar las molestias de los participantes y mejorar la retención en los estudios. Los lectores mejorados con inteligencia artificial integrados en los dispositivos de atención domiciliaria transmiten paneles de resultados a los médicos en tiempo real, cerrando el ciclo de retroalimentación para los ajustes de dosis en medicina de trasplante o manejo de anticoagulación. El efecto acumulado es un cambio considerable hacia redes descentralizadas que en conjunto amplían los volúmenes direccionables para el mercado de dispositivos de recolección de sangre capilar.

Análisis Geográfico

América del Norte dominó la participación del mercado de dispositivos de recolección de sangre capilar con el 39,41% en 2025, respaldada por sólidas políticas de reembolso y la adopción temprana de tecnología. Los canales de financiación gubernamental y los modelos de atención basada en valor continúan recompensando a los proveedores capaces de demostrar compensaciones de costos mediante la reducción de hospitalizaciones y la optimización de la logística de laboratorio.

Se prevé que Asia-Pacífico registre una CAGR del 7,5%, la más rápida a nivel mundial, a medida que la carga de enfermedades crónicas se intensifica junto con el aumento del gasto en salud de la clase media. Las asociaciones público-privadas están financiando laboratorios de punto de atención a nivel comunitario, mientras que las leyes de telemedicina en mercados como India y China permiten cada vez más las pruebas DBS por correo bajo las directrices nacionales. El gasto regional en salud, que aumentó un 42% entre 2019 y 2024, proporciona un terreno fértil para los proveedores que adaptan kits de bajo costo y temperatura ambiente que evitan las restricciones de la cadena de frío.

Europa refleja una curva de adopción madura, con un crecimiento incremental derivado del envejecimiento demográfico y los esfuerzos panregionales para armonizar los programas de cribado neonatal. América Latina y Oriente Medio y África se quedan atrás en términos de valor, pero ofrecen potencial de crecimiento a través de instalaciones piloto en centros urbanos donde la infraestructura de laboratorio sigue siendo poco desarrollada. Se espera que las iniciativas de inclusión financiera y las campañas de salud móvil incorporen soluciones capilares en las regiones periféricas durante la próxima década, asegurando una huella geográfica en expansión para el mercado de dispositivos de recolección de sangre capilar.

Panorama Competitivo

El panorama competitivo está moderadamente fragmentado, lo que permite que la diferenciación de productos, en lugar del precio, moldee la dinámica de la participación. Becton Dickinson aprovecha su sistema MiniDraw y sus canales de distribución globales para mantener una exposición intersegmentos, mientras que los actores más pequeños se centran en la innovación de nicho, como la recolección al vacío sin agujas o los punzonadores DBS automatizados.

La actividad de fusiones y adquisiciones subraya la prima otorgada a la propiedad intelectual de diagnóstico rápido: la adquisición de SpinChip Diagnostics por parte de bioMérieux por EUR 138 millones incorpora una plataforma de inmunoensayo de 10 minutos bajo su paraguas, lo que señala el valor que los actores establecidos asignan a la velocidad y la portabilidad. La inversión de capital de riesgo también ha fluido hacia especialistas en autorecolección; la recaudación de USD 2,8 millones de Capitainer tiene como objetivo aumentar la capacidad de producción de tarjetas DBS volumétricas adecuadas para biomarcadores clínicos y monitoreo de fármacos.

La agilidad regulatoria diferencia a los líderes de los rezagados. Las empresas con experiencia interna en sistemas de calidad aceleran las autorizaciones 510(k) y los marcados CE, mientras que los recién llegados a menudo se asocian con organizaciones de desarrollo por contrato para salvar las brechas de cumplimiento. Las carteras de patentes en torno al diseño de canales microfluídicos, la geometría de lancetas y los recubrimientos antihemólisis sirven tanto como moneda de negociación como como fosos defensivos contra la mercantilización. En conjunto, estas estrategias mantienen la intensidad competitiva en un nivel equilibrado, dejando espacio para avances que podrían reordenar la jerarquía del mercado de dispositivos de recolección de sangre capilar.

Líderes de la Industria de Dispositivos de Recolección de Sangre Capilar

Abbott

Bayer AG

Becton, Dickinson and Company

Cardinal Health

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Becton Dickinson y Babson Diagnostics ampliaron las pruebas de sangre en la punta del dedo en los sistemas de salud de Estados Unidos utilizando el sistema MiniDraw con autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos para mejorar el acceso en áreas desatendidas.

- Febrero de 2025: Capitainer obtuvo SEK 30 millones (USD 2,8 millones) de We Venture Capital para escalar la producción de soluciones de recolección de sangre y plasma por autorecolección.

- Noviembre de 2024: bioMérieux finalizó su adquisición de SpinChip Diagnostics por EUR 138 millones, añadiendo una plataforma de inmunoensayo de 10 minutos adecuada para entornos de atención aguda.

- Octubre de 2024: Babson Diagnostics recibió una inversión estratégica de BD para ampliar su iniciativa BetterWay, permitiendo a las farmacias recolectar muestras capilares sin flebotomistas.

- Abril de 2024: Drawbridge Health obtuvo la autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos para NanoDrop, el primer dispositivo de punción de sangre en la parte superior del brazo de venta libre para uso doméstico.

- Mayo de 2024: Nova Biomedical recibió la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos para el modo micro-capilar del analizador Stat Profile Prime Plus, que permite un panel de 11 pruebas a partir de 90 µL de sangre.

Alcance del Informe Global del Mercado de Dispositivos de Recolección de Sangre Capilar

Según el alcance del informe, los dispositivos de recolección de sangre capilar están diseñados para obtener pequeñas muestras de sangre a partir de punciones capilares, típicamente en el dedo o el talón. Estos dispositivos incluyen lancetas para realizar punciones superficiales y tubos de microrecolección para contener la muestra de sangre. Son mínimamente invasivos, lo que los hace ideales para pruebas pediátricas, geriátricas y en el punto de atención. Además, se utilizan comúnmente para el monitoreo de glucosa, pruebas de hemoglobina y cribado neonatal.

El mercado de dispositivos de recolección de sangre capilar está segmentado por producto, aplicación, usuario final y geografía. Por producto, el mercado está segmentado en dispositivos de punción, tubos micro-contenedor, tubos micro-hematocrito, dispositivos de calentamiento y otros. Por aplicación, el mercado está segmentado en pruebas de panel metabólico completo (CMP), pruebas de panel hepático, pruebas de proteínas plasmáticas/séricas, pruebas de sangre completa y otros. Por usuario final, el mercado está segmentado en centros de diagnóstico, hospitales y clínicas, y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Dispositivos de Punción |

| Tubos Micro-Contenedor |

| Tubos Micro-Hematocrito |

| Dispositivos de Calentamiento |

| Kits Integrados de Recolección Capilar |

| Tarjetas de Manchas de Sangre Seca |

| Panel Metabólico Completo (CMP) |

| Pruebas de Panel Hepático |

| Pruebas de Proteínas Plasmáticas/Séricas |

| Pruebas de Sangre Completa |

| Cribado de Enfermedades Infecciosas |

| Cribado Genético y Neonatal |

| Centros de Diagnóstico |

| Hospitales y Clínicas |

| Entornos de Atención Domiciliaria |

| Laboratorios de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Dispositivos de Punción | |

| Tubos Micro-Contenedor | ||

| Tubos Micro-Hematocrito | ||

| Dispositivos de Calentamiento | ||

| Kits Integrados de Recolección Capilar | ||

| Tarjetas de Manchas de Sangre Seca | ||

| Por Aplicación | Panel Metabólico Completo (CMP) | |

| Pruebas de Panel Hepático | ||

| Pruebas de Proteínas Plasmáticas/Séricas | ||

| Pruebas de Sangre Completa | ||

| Cribado de Enfermedades Infecciosas | ||

| Cribado Genético y Neonatal | ||

| Por Usuario Final | Centros de Diagnóstico | |

| Hospitales y Clínicas | ||

| Entornos de Atención Domiciliaria | ||

| Laboratorios de Investigación | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de recolección de sangre capilar?

El mercado se sitúa en USD 2,62 mil millones en 2026 y se proyecta que alcance USD 3,54 mil millones en 2031 a una CAGR del 6,21%.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

El cribado genético y neonatal avanza a una CAGR del 8,61% hasta 2031, impulsado por los programas nacionales de recién nacidos y las iniciativas de medicina de precisión.

¿Por qué las tarjetas de manchas de sangre seca están ganando terreno?

Reducen los costos de logística de cadena de frío hasta en un 94%, permiten una fácil autorecolección y ahora ofrecen un muestreo volumétrico neutro al hematocrito que cumple con los estándares de precisión del monitoreo terapéutico de fármacos.

¿Cómo afecta el cumplimiento normativo a los nuevos participantes del mercado?

Los dispositivos de Clase II requieren presentaciones 510(k) que pueden retrasar los lanzamientos hasta 12 meses, mientras que el cumplimiento anual del sistema de calidad puede superar el USD 1 millón para las empresas más pequeñas.

¿Qué segmento de usuario final se espera que crezca más?

Se prevé que los entornos de atención domiciliaria se expandan a una CAGR del 9,37% a medida que los pagadores incentivan el monitoreo remoto y los consumidores buscan opciones convenientes que eviten el uso de agujas.

¿Qué mercado regional muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico está en camino de alcanzar una CAGR del 7,5% debido a la creciente prevalencia de enfermedades crónicas, la adopción de la telesalud y la expansión del financiamiento de infraestructura de salud en las principales economías.

Última actualización de la página el: