Tamaño y Participación del Mercado de Analizadores de Coagulación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analizadores de Coagulación por Mordor Intelligence

El tamaño del mercado de analizadores de coagulación fue valorado en USD 4,49 mil millones en 2025 y se estima que crecerá desde USD 4,75 mil millones en 2026 hasta alcanzar USD 6,31 mil millones en 2031, a una CAGR del 5,85% durante el período de pronóstico (2026-2031). El crecimiento se deriva del cambio hacia plataformas viscoelásticas en tiempo real, regulaciones de calidad más estrictas y una mayor adopción de dosificación guiada por inteligencia artificial que reduce los eventos adversos en un 30% en comparación con el monitoreo convencional. Los analizadores viscoelásticos ofrecen perfiles completos de coagulación en minutos, lo que permite a los equipos quirúrgicos ahorrar productos sanguíneos y reducir el tiempo en quirófano. Al mismo tiempo, la reclasificación de Clase II en mayo de 2025 ha reducido las barreras regulatorias, alentando a los fabricantes regionales a ingresar al mercado de analizadores de coagulación y diversificar el suministro. La creciente actividad de fusiones y adquisiciones —como la compra de Accriva por parte de Werfen y el acuerdo OEM a largo plazo entre Siemens y Sysmex— señala una carrera por asegurar líneas de reactivos y análisis integrados.

Conclusiones Clave del Informe

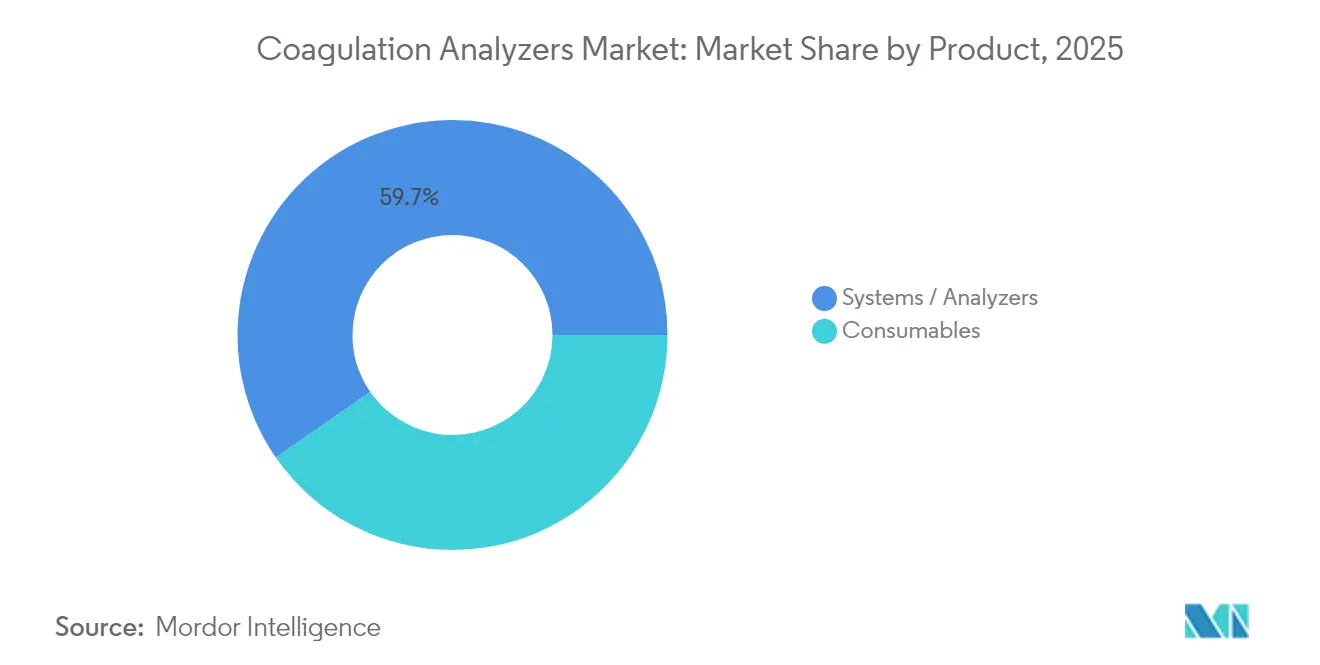

- Por producto, los sistemas y analizadores lideraron con una participación de ingresos del 59,65% en 2025; se proyecta que los analizadores de punto de atención aumenten a una CAGR del 11,05% hasta 2031.

- Por tipo de prueba, el PT/INR representó el 30,25% del tamaño del mercado de analizadores de coagulación en 2025, mientras que los ensayos de dímero D están en camino de alcanzar una CAGR del 11,95% hasta 2031.

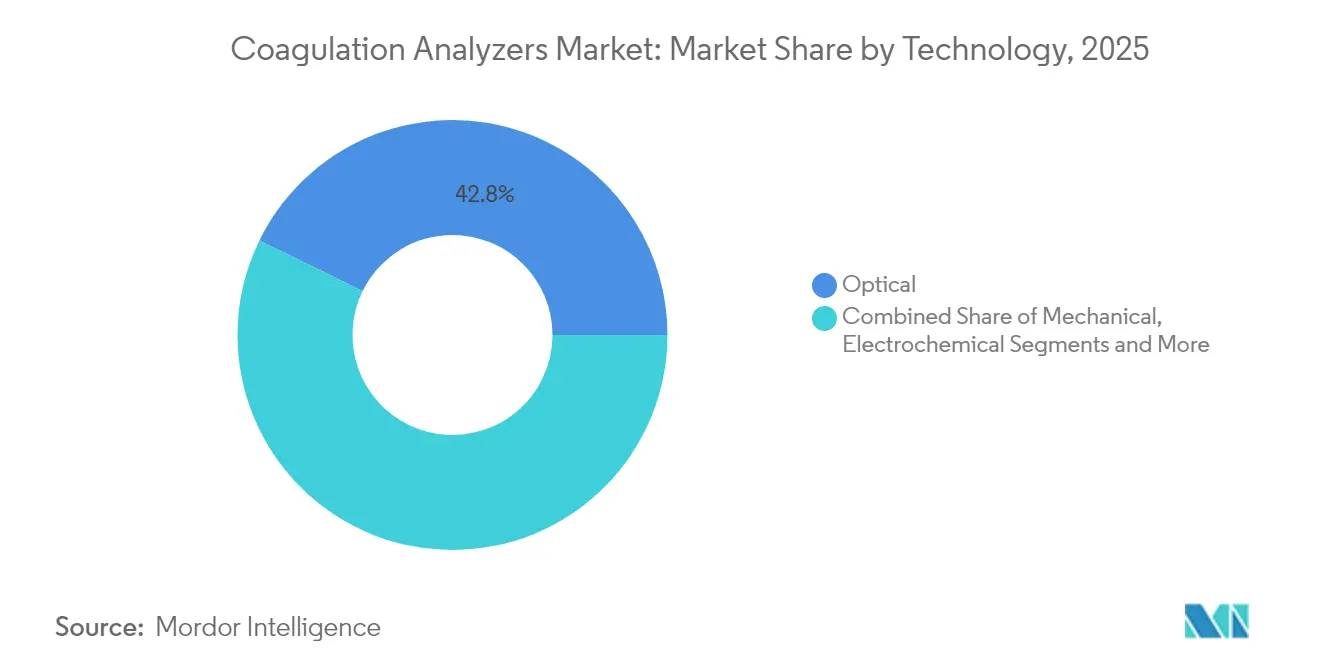

- Por tecnología, los métodos ópticos mantuvieron el 42,75% de la participación del mercado de analizadores de coagulación en 2025; se prevé que las tecnologías viscoelásticas/magnéticas aumenten a una CAGR del 13,65% entre 2026 y 2031.

- Por modalidad, los laboratorios centrales hospitalarios capturaron el 53,90% de la participación del tamaño del mercado de analizadores de coagulación en 2025; los dispositivos de punto de atención están preparados para una CAGR del 15,1% hasta 2031.

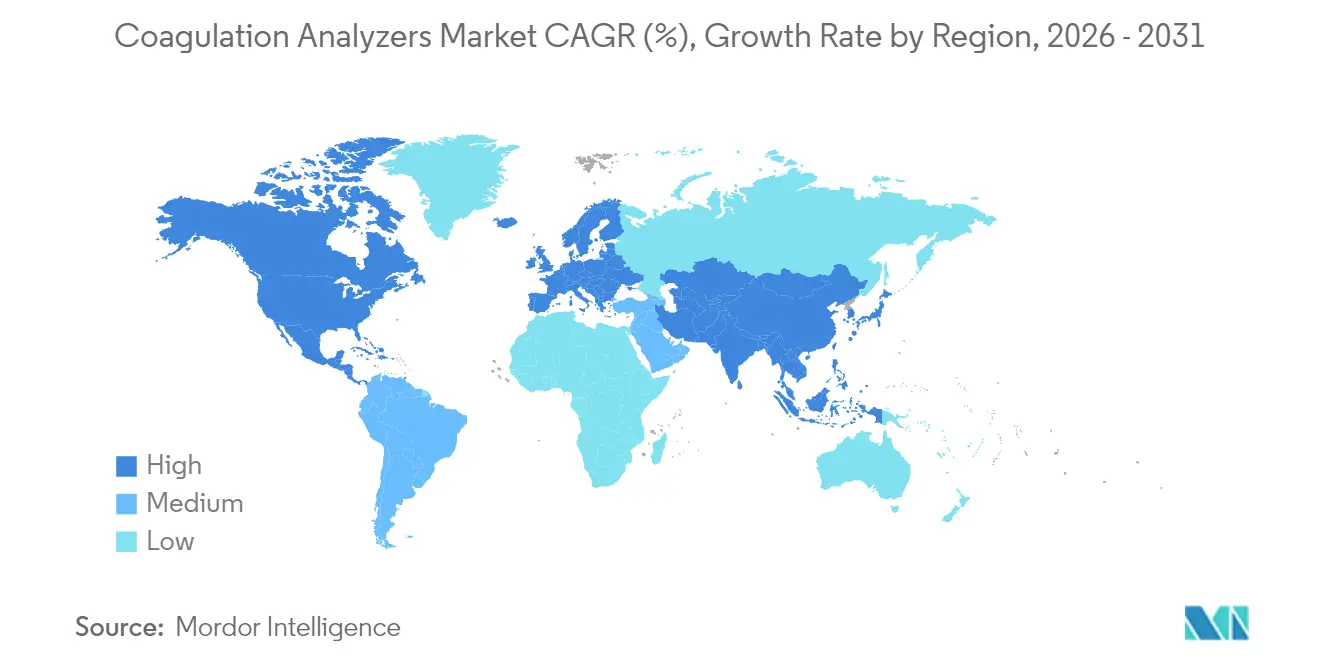

- Por geografía, América del Norte lideró con una participación del 43,10% en el mercado de analizadores de coagulación en 2025, mientras que Asia-Pacífico está preparada para registrar el crecimiento más rápido con una CAGR del 15,35% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Analizadores de Coagulación

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos hemorrágicos y trombóticos | +1.80% | Global, mayor en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Envejecimiento de la población y carga de enfermedades crónicas | +1.50% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Automatización de laboratorios y analizadores de alto rendimiento | +1.20% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Auge de las pruebas de coagulación en el punto de atención | +1.00% | Entornos de emergencia y quirúrgicos a nivel mundial | Mediano plazo (2–4 años) |

| Rápida adopción de pruebas viscoelásticas | +0.80% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Algoritmos de anticoagulación guiados por inteligencia artificial y específicos para cada paciente | +0.60% | Adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Hemorrágicos y Trombóticos

La hemofilia afecta a 273.000 individuos diagnosticados, con otros 563.000 probablemente sin diagnosticar, lo que eleva la demanda de monitoreo preciso de la coagulación.[1]James O'Donnell, "Carga Global de la Hemofilia," frontiersin.orgLa enfermedad de Von Willebrand sigue siendo el trastorno hemorrágico hereditario más común, y entre el 72% y el 94% de los pacientes experimentan episodios de sangrado clínico que se benefician de una confirmación rápida en laboratorio. Las nuevas terapias como el fitusiran, aprobado por la FDA en marzo de 2025, requieren ensayos de antitrombina, lo que amplía aún más el mercado de analizadores de coagulación.

Envejecimiento de la Población y Carga de Enfermedades Crónicas

El aumento de la prevalencia de fibrilación auricular en adultos mayores intensifica las necesidades de anticoagulación a largo plazo. La tromboelastografía demuestra una precisión superior en la predicción de sangrado en comparación con las pruebas convencionales en cohortes de pacientes de edad avanzada. La adopción de anticoagulantes orales directos, liderada por el apixabán, subraya un cambio del mercado hacia medicamentos más nuevos que aún requieren controles periódicos de coagulación.[2]Wei Zhang, "Sensor Fluorescente de Coágulos con Nanotubos de Carbono," mdpi.com

Automatización de Laboratorios y Analizadores de Alto Rendimiento

Plataformas como el Sysmex CS-5100 procesan hasta 402 pruebas por hora con un CV ≤3%, satisfaciendo la demanda hospitalaria de tiempos de respuesta inferiores a 60 minutos. El Atellica COAG 360 de Siemens registra un 98% de satisfacción entre los operadores, destacando las mejoras de usabilidad vitales para el mercado de analizadores de coagulación.

Auge de las Pruebas de Coagulación en el Punto de Atención

Los medidores de INR portátiles ofrecen una precisión equivalente a la del laboratorio, fomentando el ajuste del tratamiento en el hogar y descongestión de las consultas ambulatorias.[3]Kenneth Uhl, "Precisión del INR Portátil," mayoclinicproceedings.org El cartucho TEG 6s HN de abril de 2024 incorpora información viscoelástica en casos cardíacos heparinizados, reduciendo las tasas de transfusión

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y reactivos | -1.20% | Mercados emergentes a nivel mundial | Mediano plazo (2–4 años) |

| Adopción limitada en países de bajos ingresos | -0.80% | África Subsahariana y partes de Asia | Largo plazo (≥ 4 años) |

| Perturbaciones en el suministro de reactivos por heparina porcina e IVDR | -0.60% | Cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Biomarcadores de hemostasia no invasivos emergentes | -0.40% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Automatización Impulsa el Dominio de los Sistemas

Los sistemas y analizadores mantuvieron una participación del 59,65% en el mercado de analizadores de coagulación en 2025, ya que los laboratorios priorizaron la automatización sin intervención para controlar el creciente volumen de pruebas sin aumentar el personal. Las unidades de punto de atención registraron la adopción más rápida, respaldadas por la autorización del TEG 6s que amplió las pruebas viscoelásticas a los quirófanos de cirugía cardíaca. El alto rendimiento —402 pruebas por hora en los modelos de gama alta— reduce los cuellos de botella durante los picos de flebotomía matutina, consolidando la fidelización de proveedores a través de contratos de consumibles.

Los consumibles forman la columna vertebral recurrente del mercado de analizadores de coagulación. Las exigencias de integridad de los reactivos se han intensificado desde que las alertas de contaminación por heparina porcina desencadenaron retiros globales. En respuesta, las alianzas OEM como el acuerdo Siemens-Sysmex de 2024 garantizan cadenas de suministro de reactivos estables y la integración avanzada de paquetes de control de calidad habilitados por inteligencia artificial. Los materiales de calibración también se benefician de objetivos de precisión más estrictos de la CLIA, lo que impulsa a los laboratorios hacia controles premium con consistencia validada entre lotes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Prueba: El Dímero D Aumenta en Medio del Enfoque en la Trombosis

El PT/INR continúa siendo el pilar de la vigilancia crónica con warfarina, capturando el 30,25% del tamaño del mercado de analizadores de coagulación en 2025. Sin embargo, los médicos prefieren cada vez más los ensayos anti-Xa para la heparina de bajo peso molecular, lo que refleja la migración terapéutica. El dímero D, mientras tanto, registra la CAGR más rápida del 11,95%, ya que los servicios de urgencias dependen de él para clasificar el tromboembolismo venoso y monitorear la coagulopatía post-COVID.

Los paneles de fibrinógeno y función plaquetaria completan el catálogo, apoyando los protocolos de trauma y el ajuste de agentes antiplaquetarios. Las aplicaciones de hemostasia global —TEG y ROTEM— se están expandiendo más allá de los quirófanos hacia las unidades de cuidados intensivos, impulsadas por la reclasificación de Clase II de mayo de 2025 que redujo el tiempo de comercialización de nuevos cartuchos.

Por Tecnología: Los Métodos Viscoelásticos Desafían el Dominio Óptico

Los analizadores ópticos mantuvieron una participación del 42,75% en el mercado de analizadores de coagulación en 2025 gracias a las amplias bases instaladas y los marcos de control de calidad maduros. Aun así, las modalidades viscoelásticas y magnéticas están programadas para una CAGR del 13,65%, ya que los equipos perioperatorios buscan información sobre sangre completa que las curvas fotométricas estándar no pueden proporcionar. Las unidades viscoelásticas portátiles ahora caben en los carros de anestesia, ajustando los ciclos de retroalimentación durante las resecciones hepáticas.

Los chips electroquímicos y los sensores ópticos vinculados a teléfonos inteligentes están pasando de la prueba de concepto a implementaciones piloto en clínicas ambulatorias de anticoagulación. Los investigadores informan un seguimiento exitoso del tiempo de coagulación mediante fluorescencia de nanotubos de carbono, lo que sugiere desechables de bajo costo que podrían abrir el mercado de analizadores de coagulación a las farmacias comunitarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modalidad: Los Dispositivos de Punto de Atención Ganan Terreno

Los laboratorios centrales aún dominan los contratos hospitalarios porque ofrecen amplios menús y descuentos por volumen en reactivos. Sin embargo, los modelos de punto de atención registraron una CAGR del 15,1%, ya que los profesionales sanitarios llevan las pruebas a la cabecera del paciente en casos de trauma, trasplante y obstetricia, donde las respuestas en 10 minutos alteran las decisiones quirúrgicas.

Las autoanalíticas domiciliarias representan la próxima frontera. Los medidores de INR de bolsillo combinados con paneles de control en la nube muestran un tiempo estable en rango terapéutico y menos visitas a la clínica, alineándose con los incentivos de los pagadores para la gestión remota. Sin embargo, la claridad en el reembolso y los umbrales de formación de operadores varían, lo que limita los lanzamientos a corto plazo fuera de los países de altos ingresos.

Por Usuario Final: La Atención Domiciliaria Emerge como Líder de Crecimiento

Los hospitales representaron el 53,90% de los ingresos en 2025, lo que refleja la necesidad integral interna en urgencias, cirugía y clínicas especializadas de coagulación. Los laboratorios de referencia clínica manejan análisis de factores esotéricos y paneles genéticos que los hospitales más pequeños externalizan.

Las líneas de atención domiciliaria, proyectadas para crecer un 15,1% anualmente, se benefician del envejecimiento de la población y de las mejoras en la alfabetización digital. Los biosensores portátiles en desarrollo prometen tendencias continuas de coagulación en lugar de controles puntuales, lo que podría reducir el riesgo de readmisión en pacientes con insuficiencia cardíaca que reciben terapia antitrombótica dual.

Análisis Geográfico

América del Norte lidera el mercado de analizadores de coagulación, respaldada por hospitales bien financiados, una rápida adopción de inteligencia artificial y marcos de reembolso favorables. La aprobación de la FDA en marzo de 2025 del fitusiran con un ensayo de antitrombina complementario ilustra cómo la innovación terapéutica desencadena inmediatamente la demanda diagnóstica. El modelo de pagador único de Canadá impulsa redes nacionales de gestión de INR, mientras que las emergentes cadenas de hospitales privados de México están invirtiendo en dispositivos de punto de atención para reducir los tiempos de estancia en urgencias.

Asia Pacífico es la región de avance más rápido, lo que refleja rápidas mejoras de infraestructura y poblaciones de adultos mayores en crecimiento que requieren vigilancia rutinaria de la coagulación. El papel de China como el mayor proveedor mundial de heparina ofrece ventajas de costo, pero también vulnerabilidad ante perturbaciones en las materias primas. El riguroso proceso de revisión de dispositivos de Japón garantiza altos estándares de laboratorio, mientras que las recientes reformas regulatorias en India han abierto vías para la fabricación nacional de analizadores de rendimiento medio. Sysmex reportó un crecimiento de ventas regional de dos dígitos en el primer trimestre de 2025, subrayando la demanda insatisfecha de reactivos y controles.

Europa equilibra una sólida capacidad científica con la carga adicional del cumplimiento del IVDR. Alemania, Francia y el Reino Unido operan amplias redes de laboratorios de referencia que ya cumplen con la mayoría de los nuevos mandatos de documentación, pero los centros más pequeños enfrentan costosos trabajos de validación. Las preocupaciones de suministro en torno a los reactivos de origen porcino han impulsado estudios piloto sobre alternativas bovinas, mientras que los episodios de escasez de sangre del NHS en Inglaterra destacan la importancia de las pruebas viscoelásticas para una práctica de transfusión juiciosa.

Panorama Competitivo

El mercado de analizadores de coagulación exhibe una consolidación moderada: los cinco principales proveedores controlan aproximadamente dos tercios de los ingresos globales, aunque la agitación tecnológica permite a los participantes ágiles asegurar nichos de mercado. Siemens Healthineers y Sysmex extienden una alianza de 25 años a través de un nuevo acuerdo OEM que agrupa instrumentos y reactivos bajo contratos de servicio compartidos. Roche fortalece su posición de alto rendimiento con pruebas del Factor Xa adaptadas al monitoreo de anticoagulantes orales directos.

Werfen profundizó su alcance en el punto de atención al adquirir Accriva Diagnostics, obteniendo Hemochron y VerifyNow para complementar su línea de laboratorio GEM. Haemonetics se centra en el liderazgo viscoelástico, añadiendo cartuchos neutralizados con heparina para cubrir cirugías cardiovasculares. En el nivel secundario, las empresas emergentes aprovechan la inteligencia artificial para convertir curvas de coágulos sin procesar en puntuaciones predictivas de riesgo de sangrado, ofreciendo API en la nube que se integran junto a los sistemas LIS heredados.

Es probable que la presión competitiva se intensifique a medida que las empresas farmacéuticas busquen diagnósticos complementarios sincronizados con anticoagulantes de próxima generación. La flexibilización de la clasificación regulatoria de EE. UU. en mayo de 2025 para los sistemas viscoelásticos también reduce las barreras de capital para los fabricantes locales, lo que podría fragmentar la participación en los segmentos sensibles al precio.

Líderes de la Industria de Analizadores de Coagulación

F. Hoffmann-La Roche Ltd

Siemens Healthineers AG

Sysmex Corporation

Beckman Coulter (Danaher)

Werfen (Instrumentation Laboratory)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: La FDA aprobó Qfitlia (fitusiran), que requiere monitoreo de antitrombina INNOVANCE y ha demostrado reducir los episodios anuales de sangrado en un 71–73% en ensayos fundamentales.

- Abril 2024: Haemonetics obtuvo la autorización 510(k) para el cartucho TEG 6s de Hemostasia Global-HN destinado a casos cardíacos heparinizados.

- Febrero 2024: Siemens Healthineers y Sysmex renovaron un acuerdo OEM global que cubre instrumentos y reactivos de hemostasia.

- Febrero 2024: Werfen completó la adquisición de Accriva Diagnostics, reforzando su línea de coagulación hospitalaria en el punto de atención.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, definimos el mercado de analizadores de coagulación como todos los instrumentos de laboratorio y de punto de atención automatizados o semiautomatizados que cuantifican parámetros de coagulación plasmática, como PT/INR, aPTT, D-dímero y puntos finales viscoelásticos, junto con los kits de reactivos asociados y los consumibles de control de calidad, valorados al precio de venta del fabricante en hospitales, laboratorios independientes, centros de trauma y programas de atención domiciliaria.

Exclusión del alcance: Los analizadores limitados únicamente al recuento completo de sangre, los contratos de alquiler de reactivos sin ingresos por instrumentos y los dispositivos veterinarios quedan fuera de este estudio.

Descripción general de la segmentación

- Por Producto

- Sistemas / Analizadores

- Analizadores de Laboratorio de Alto Rendimiento

- Analizadores de Laboratorio de Rendimiento Medio

- Analizadores de Punto de Atención

- Consumibles

- Reactivos y Ensayos

- Calibradores y Controles

- Otros

- Sistemas / Analizadores

- Por Tipo de Prueba

- Tiempo de Protrombina (PT/INR)

- Tiempo de Tromboplastina Parcial Activada (TTPa)

- Dímero D

- Fibrinógeno

- Función Plaquetaria

- Anti-Factor Xa

- Hemostasia Global (TEG/ROTEM)

- Otras Pruebas

- Por Tecnología

- Óptica

- Mecánica

- Electroquímica

- Magnética / Viscoelástica

- Otras Tecnologías

- Por Modalidad

- Plataformas de Laboratorio Central

- Dispositivos de Punto de Atención

- Dispositivos de Autoanalítica / Atención Domiciliaria

- Por Usuario Final

- Hospitales

- Laboratorios Clínicos y de Referencia

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria

- Otros

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a patólogos clínicos en América del Norte, ingenieros biomédicos en hospitales de alto volumen de la UE, responsables de compras en seis cadenas de proveedores de la ASEAN y gerentes de producto en fabricantes de reactivos. Estas conversaciones aclararon el rendimiento promedio de pruebas, los márgenes de los contratos de servicio y la tasa a la que las plataformas viscoelásticas están reemplazando los bancos ópticos, lo que nos permitió refinar los supuestos destacados durante el trabajo de escritorio.

Investigación de escritorio

Comenzamos con conjuntos de datos públicos de referencia que rastrean la prevalencia de trastornos hemorrágicos y los volúmenes de tratamiento, incluida la encuesta de la Federación Mundial de Hemofilia, el Observatorio Mundial de la Salud de la OMS, las tablas de actividad hospitalaria de Eurostat y la Encuesta Nacional Hospitalaria Ambulatoria del CDC de EE. UU. Los códigos comerciales de reactivos de tromboplastina de UN Comtrade y el DGCIS de India nos ayudaron a evaluar los flujos transfronterizos de reactivos, mientras que los listados de FDA 510(k) y EUDAMED mapearon la base de equipos instalados. Los informes 10-K de las empresas, las presentaciones a inversores, los portales de licitación, además de bibliotecas especializadas como D&B Hoovers y Dow Jones Factiva, proporcionaron pistas sobre precios y posicionamiento. Esta lista es ilustrativa; muchas otras fuentes contribuyeron a la recopilación y validación de datos.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo rastrea los egresos hospitalarios por terapia anticoagulante, los multiplica por las frecuencias de panel validadas y luego incorpora la penetración de las autopruebas ambulatorias para alcanzar los volúmenes totales de pruebas. Corroboramos los totales con una consolidación selectiva de abajo hacia arriba de los envíos de proveedores y los precios de venta promedio. Las variables principales incluyen la base de analizadores instalados, el crecimiento de la población envejecida, el grupo de pacientes con anticoagulantes orales directos, la progresión del ASP de reactivos, la participación de las unidades de punto de atención y la frecuencia típica de las pruebas PT/INR. La regresión multivariada proyecta cada impulsor hasta 2030, mientras que el análisis de escenarios se utiliza cuando los cambios en las guías clínicas o en el reembolso podrían alterar materialmente la adopción. Las brechas en la consolidación de abajo hacia arriba se cubren con estimaciones regionales de punto medio que se basan en mercados vecinos con estructuras de adquisición comparables.

Validación de datos y ciclo de actualización

Los resultados se someten a verificaciones de varianza por dos analistas; cualquier variación superior a tres puntos porcentuales respecto a la edición anterior activa un nuevo contacto con al menos una fuente primaria en cada región antes de la aprobación del nivel superior. Mordor actualiza el modelo completo cada doce meses y emite revisiones intermedias cuando se producen retiros importantes de productos, aprobaciones regulatorias o cambios en el reembolso, de modo que los clientes siempre reciben la visión más actualizada.

Por qué la línea de base de Analizadores de Coagulación de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de productos, bases de tipos de cambio y cadencias de actualización. Nuestro alcance disciplinado, las actualizaciones anuales y el uso equilibrado de evidencia primaria reducen estas brechas.

Los principales impulsores de las brechas incluyen si los dispositivos de punto de atención se contabilizan, la forma en que se modela la erosión del ASP de reactivos y la profundidad de la validación primaria; algunos editores también aplican curvas de adopción agresivas o conversiones de divisas desactualizadas que nuestras entrevistas no confirmaron.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| 4,49 B, 2025 | Mordor Intelligence | - |

| 3,77 B, 2025 | Global Consultancy A | Excluye los analizadores de PoC y utiliza precios de lista sin verificaciones primarias |

| 4,80 B, 2024 | Industry Research Firm B | Agrupa los consumibles de ensayo de factores de coagulación y fija el FX a las tasas del año anterior |

Estas comparaciones muestran que los datos de Mordor se basan en variables transparentes, supuestos equilibrados y pasos reproducibles, lo que proporciona a los tomadores de decisiones un punto de partida confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado global de analizadores de coagulación?

El mercado está valorado en USD 4,75 mil millones en 2026 y se proyecta que alcance USD 6,31 mil millones en 2031, lo que refleja una CAGR del 5,85%.

¿Qué categoría de producto se está expandiendo más rápidamente?

Los analizadores de punto de atención están creciendo a una CAGR del 11,05%, ya que los hospitales y las unidades de urgencias priorizan los resultados de coagulación a pie de cama.

¿Por qué las pruebas viscoelásticas (TEG/ROTEM) están ganando una adopción rápida?

Estas plataformas ofrecen perfiles de coagulación en sangre completa en tiempo real en minutos, mejorando las decisiones de transfusión y beneficiándose de una reclasificación de Clase II en mayo de 2025 que redujo los obstáculos regulatorios.

¿Qué región geográfica tiene el pronóstico de crecimiento más rápido?

Asia Pacífico lidera con una CAGR del 15,35% debido al envejecimiento de la población, las mejoras de infraestructura y la creciente carga de enfermedades crónicas.

Última actualización de la página el: