Tamaño y Participación del Mercado de Cilindros Neumáticos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

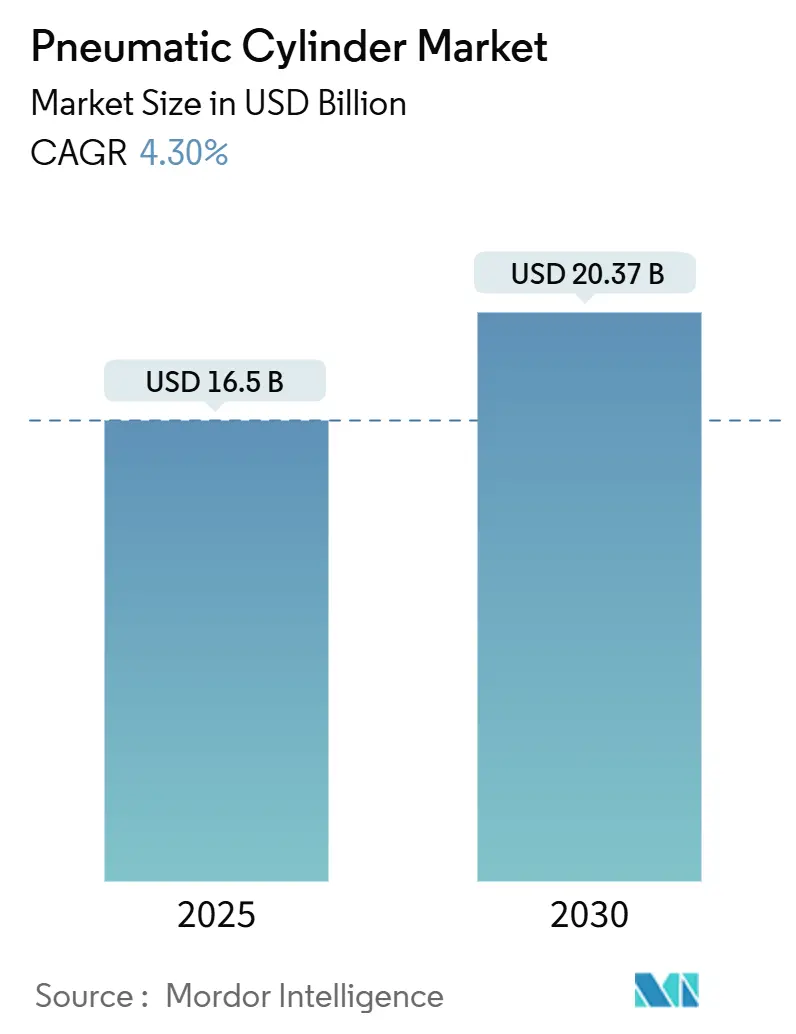

| Tamaño del Mercado (2025) | 16.5 Mil millones de dólares |

| Tamaño del Mercado (2030) | 20.37 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.30% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cilindros Neumáticos por Mordor Intelligence

El tamaño del mercado de cilindros neumáticos se sitúa en USD 16,5 mil millones en 2025 y se prevé que alcance los USD 20,37 mil millones en 2030, lo que refleja una CAGR del 4,30% durante el período. La sólida inversión en automatización de fábricas de bajo costo, la modernización de plantas existentes y la transición hacia sistemas de aire comprimido energéticamente eficientes sustentan estas perspectivas. La región de Asia-Pacífico lidera la demanda, mientras que los programas de relocalización de América del Norte impulsan el crecimiento regional más rápido. Los productos de doble efecto mantienen el liderazgo en volumen, aunque los cilindros inteligentes con sensores integrados superan a todas las demás categorías. La consolidación moderada de la industria y el sostenido gasto en investigación y desarrollo por parte de las marcas líderes señalan un entorno competitivo impulsado por la innovación.

Conclusiones Clave del Informe

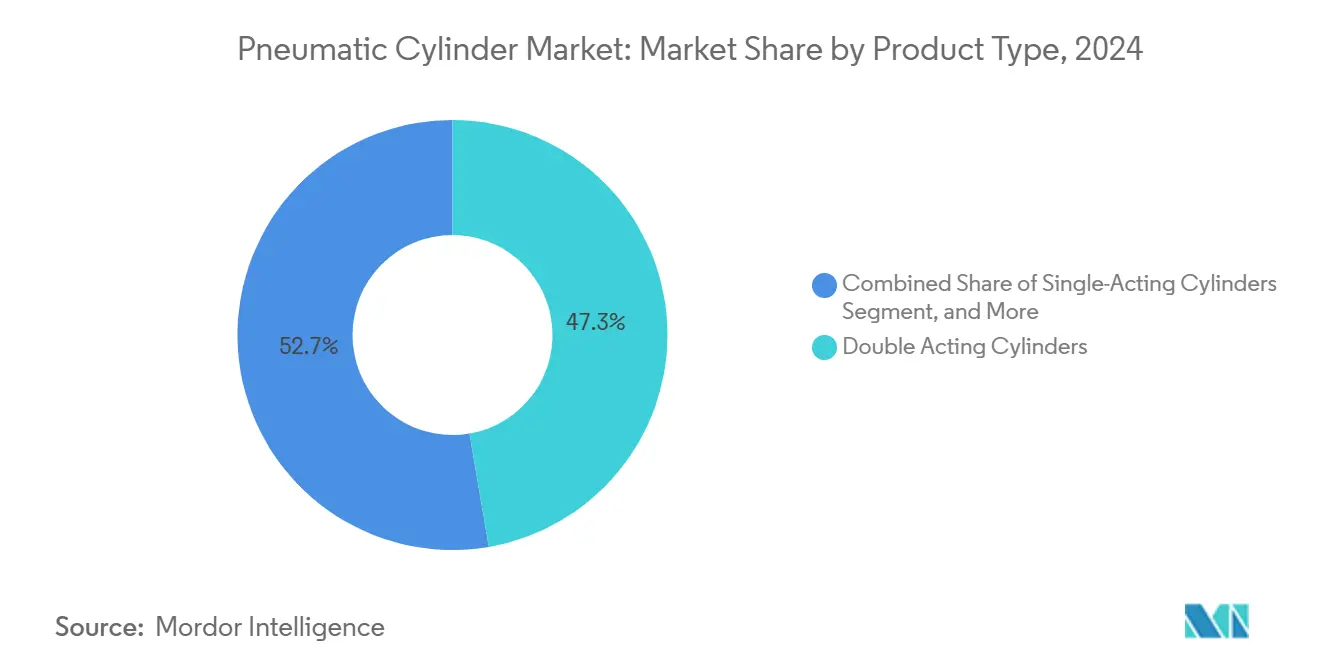

- Por categoría de producto, las unidades de doble efecto representaron el 47,3% de la participación del mercado de cilindros neumáticos en 2024, mientras que se proyecta que los cilindros inteligentes con sensores integrados se expandan a una CAGR del 4,5% hasta 2030.

- Por tipo de movimiento, los diseños lineales representaron el 82,3% del tamaño del mercado de cilindros neumáticos en 2024, y se prevé que las variantes rotativas registren una CAGR del 5,1% entre 2025 y 2030.

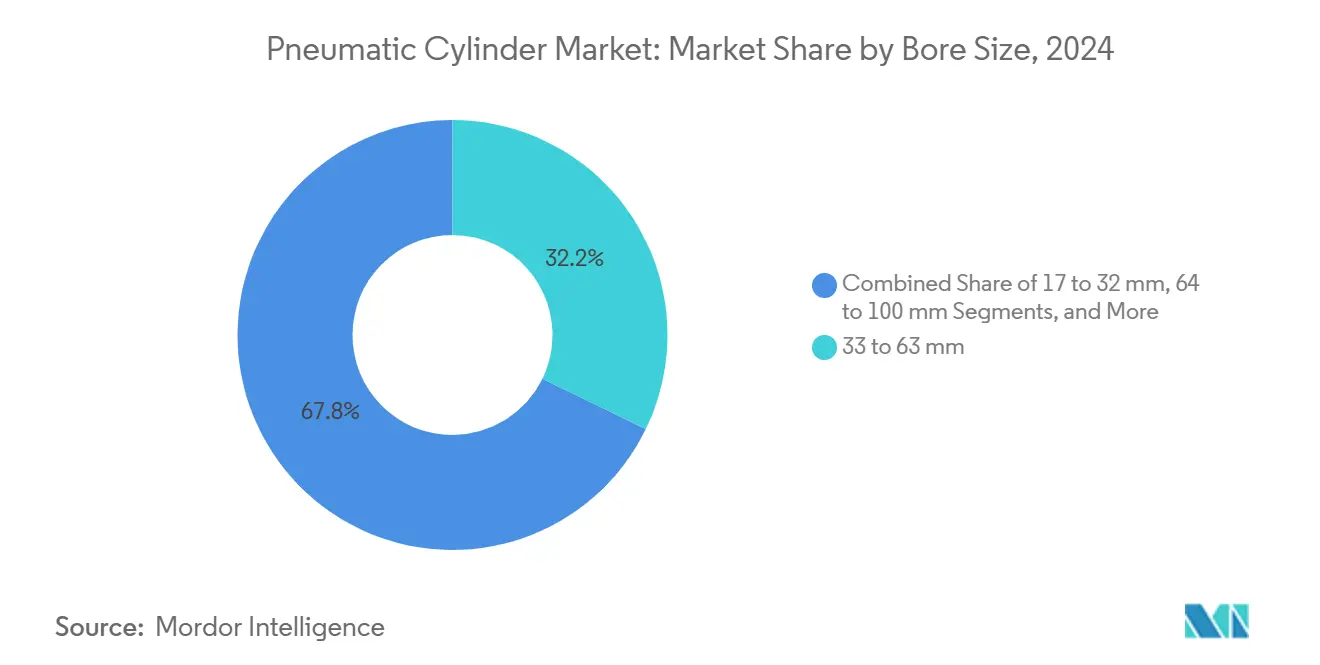

- Por diámetro de émbolo, la clase de 33 a 63 mm mantuvo una participación en ingresos del 32,2% en 2024; los microcilindros (≤16 mm) representan el segmento de más rápido crecimiento, con una CAGR del 5,2% hasta 2030.

- Por industria de usuario final, la automatización industrial y la maquinaria lideraron con una participación del 25,6% del tamaño del mercado de cilindros neumáticos en 2024, mientras que el sector de procesamiento de alimentos y bebidas registró la CAGR más alta del 5,8% hasta 2030.

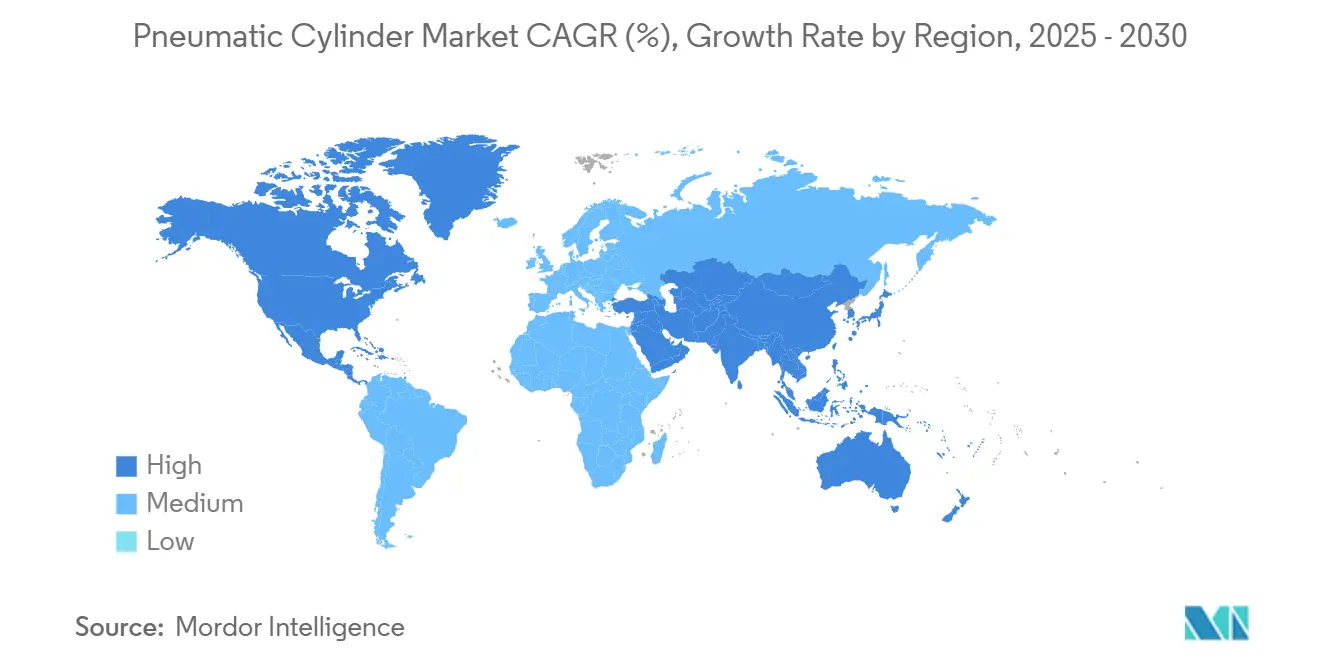

- Por geografía, Asia-Pacífico mantuvo una participación del 39,30% en 2024; se prevé que América del Norte crezca a una CAGR del 6,10% durante 2025-2030.

Tendencias e Información del Mercado Global de Cilindros Neumáticos

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Auge de Proyectos de Automatización de Fábricas de Bajo Costo y Alta Velocidad | +1.2% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Sistemas de Aire Comprimido Energéticamente Eficientes que Reducen el Costo Total de Propiedad a lo Largo de la Vida Útil | +0.8% | América del Norte, Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de Modernización en Actualizaciones de Fábricas Inteligentes en Instalaciones Existentes | +0.7% | Europa, América del Norte y Asia-Pacífico selectivo | Mediano plazo (2-4 años) |

| Rápida Expansión de Centros de Cumplimiento de Pedidos de Comercio Electrónico | +0.6% | Global, liderado por América del Norte y China | Corto plazo (≤ 2 años) |

| Miniaturización que Habilita Nuevos Casos de Uso en Dispositivos Médicos | +0.4% | América del Norte, Europa, Asia-Pacífico premium | Largo plazo (≥ 4 años) |

| Surgimiento de Cilindros Sin Aceite para Operaciones en Salas Limpias | +0.3% | Centros farmacéuticos y de alimentos en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Proyectos de Automatización de Fábricas de Bajo Costo y Alta Velocidad

Los kits de robótica asequibles y los transportadores modulares permiten a los fabricantes pequeños y medianos automatizar estaciones de trabajo de embalaje, paletización y selección y colocación a precios anteriormente inalcanzables. Los cilindros neumáticos siguen siendo el elemento de accionamiento preferido para carreras rápidas y repetitivas donde los requisitos de fuerza son moderados y los tiempos de ciclo se miden en milisegundos. Su diseño ligero facilita los límites de carga útil del brazo robótico, mientras que el mantenimiento sencillo se adapta a las fábricas con recursos limitados. Proveedores como SMC prevén una mayor demanda para aplicaciones de paletización y asistencia a máquinas a medida que los sistemas de visión impulsados por IA coordinan tareas de manipulación a mayor velocidad.[1]Fuente: SMC Corporation of America, "Empresa," smcusa.com La democratización de la automatización, por lo tanto, sostiene el crecimiento de base tanto en economías desarrolladas como emergentes.

Sistemas de Aire Comprimido Energéticamente Eficientes que Reducen el Costo Total de Propiedad a lo Largo de la Vida Útil

El aire comprimido suele representar entre el 10% y el 15% de la factura total de electricidad de una planta, lo que hace que las mejoras de eficiencia sean financieramente atractivas. Los módulos inteligentes de gestión del aire capturan ahora datos de presión, caudal y temperatura en tiempo real, alimentando análisis que anticipan fugas y desajustes de carga. IMI Norgren reporta ahorros de energía del 50% con paquetes integrados de válvula-actuador frente a la instalación convencional.[2]Fuente: IMI Norgren, "Cilindros IVAC," norgren.com A medida que los compromisos corporativos de cero emisiones netas se intensifican, la resultante reducción del costo total de propiedad mantiene la neumática en los presupuestos de equipos de capital incluso cuando los competidores eléctricos prometen mayor precisión.

Demanda de Modernización en Actualizaciones de Fábricas Inteligentes en Instalaciones Existentes

Las plantas heredadas dependen de las redes de compresores existentes, pero aún buscan visibilidad de datos y control de lazo cerrado. Los sensores IO-Link integrados en los cilindros transmiten recuentos de carrera, velocidad y presión interna sin alterar el diseño mecánico central. La adopción por parte de Festo de la Tecnología PLCnext incorpora controladores preparados para ciberseguridad dentro de los terminales de válvulas, proporcionando control determinista más conectividad en la nube para el mantenimiento predictivo.[3]Fuente: Phoenix Contact, "Asociación de Tecnología PLCnext," phoenixcontact.com Las modernizaciones por fases, por lo tanto, ayudan a los fabricantes a reducir el riesgo de la digitalización y a prolongar la vida útil de los activos.

Rápida Expansión de Centros de Cumplimiento de Pedidos de Comercio Electrónico

El aumento en el volumen de paquetes impulsa a los operadores de almacenes a instalar clasificadores automatizados, robots móviles autónomos y líneas de embalaje de alto rendimiento. Los cilindros, brazos empujadores de potencia, formadores de cajas y plegadores de solapas se utilizan por su alta velocidad y tolerancia a entornos polvorientos. Los colectores de válvulas optimizados para el flujo, combinados con sistemas de visión, alcanzan ahora hasta 300 cajas por minuto en superficies compactas, apoyando el modelo logístico justo a tiempo. Los ciclos de proyecto cortos en el comercio electrónico favorecen la neumática probada que escala rápidamente con un tiempo de puesta en marcha mínimo.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Volatilidad en los Precios de Energía del Aire Comprimido Industrial | -0.6% | Global; aguda en regiones sensibles al costo de la energía | Corto plazo (≤ 2 años) |

| Competencia de Actuadores Electromecánicos en Tareas de Precisión | -0.9% | América del Norte, Europa, Asia-Pacífico premium | Largo plazo (≥ 4 años) |

| Escasez en la Cadena de Suministro de Aluminio de Alta Calidad y Sellos | -0.4% | Principales centros de fabricación | Mediano plazo (2-4 años) |

| Regulaciones de Ruido Ambiental que Limitan la Adopción Neumática en Plantas | -0.3% | Zonas industriales urbanas en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Energía del Aire Comprimido Industrial

Las tarifas eléctricas al contado aumentaron considerablemente en 2024-2025, exponiendo a las plantas de uso intensivo de energía a riesgos de margen y retrasando algunos gastos de capital para nuevas líneas neumáticas. En California, los compresores consumieron más del 12% de la electricidad manufacturera estatal, amplificando la exposición a las fluctuaciones de tarifas. La inflación en el precio de los metales para tubos de cilindros y tapas finales agravó las presiones de costos. Los fabricantes de equipos originales respondieron con compresores de mayor eficiencia y auditorías de detección de fugas, aunque la incertidumbre presupuestaria limitó los ciclos de pedidos a corto plazo.

Competencia de Actuadores Electromecánicos en Tareas de Precisión

Los actuadores lineales eléctricos, apoyados por la caída de los precios de los motores y los servoimpulsores, dominan ahora el posicionamiento a nivel de micrómetro. Su arquitectura de potencia bajo demanda reduce el consumo y permite la recuperación de energía, alineándose con los objetivos de descarbonización. Los sistemas híbridos que combinan ejes eléctricos para movimientos finos con etapas neumáticas para aproximación rápida mitigan parcialmente la pérdida de participación, pero la competencia puramente eléctrica se intensifica en segmentos premium como el ensamblaje de semiconductores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Cilindros Inteligentes Impulsan la Innovación

Las unidades de doble efecto generaron el 47,3% de los ingresos de 2024, reforzando su papel como el caballo de batalla del mercado de cilindros neumáticos. Los cilindros inteligentes, aunque representan una base más pequeña, se proyecta que registren una CAGR del 4,5% hasta 2030 a medida que los sensores integrados alimentan los controladores lógicos programables y las capas de sistemas de ejecución de manufactura para el control de calidad en lazo cerrado. El tamaño del mercado de cilindros neumáticos asociado a las variantes inteligentes se expandirá, por lo tanto, más rápido que cualquier otra categoría de producto gracias a la mejora de la eficiencia general de los equipos y los retornos del mantenimiento predictivo. Los diseños de simple efecto y sin vástago continúan atendiendo el embalaje especializado y las tareas de transportadores con espacio limitado, mientras que las construcciones en tándem atienden a la construcción y la minería, donde la fuerza máxima supera a la velocidad.

La sensorización transforma los cilindros en nodos de computación en el borde, capturando análisis carrera por carrera que detectan el desgaste de los sellos o la desalineación mucho antes de que se produzca una parada inesperada. Las interfaces IO-Link y Ethernet-APL aparecen ahora en las líneas de productos de gama media, democratizando el acceso a los datos de condición. Los casquillos compuestos sin lubricación reducen el riesgo de contaminación en zonas de alimentos y salas limpias.[4]Fuente: Bimba, "Línea Original Todo en Acero Inoxidable," bimba.com A medida que los paneles de control en la nube revelan patrones de uso en toda la flota, los departamentos de adquisiciones reconocen el beneficio del ciclo de vida a pesar del mayor precio inicial, impulsando una demanda sostenida de diseños inteligentes.

Por Tipo de Movimiento: Dominio Lineal con Crecimiento Rotativo

Los cilindros lineales representaron el 82,3% de la participación del mercado de cilindros neumáticos en 2024, ya que los movimientos de empuje y tracción siguen siendo omnipresentes en trabajos de ensamblaje, ajuste a presión y sujeción. No obstante, las variantes rotativas superarán a las lineales con una CAGR del 5,1% gracias a las muñecas de robots, las mesas de indexación y los actuadores de dispositivos médicos que dependen de la rotación controlada. Para los fabricantes de equipos originales de embalaje, los accionamientos rotativos compactos simplifican el atornillado de tapas y el encartuchado sin cajas de engranajes externas, preservando la flexibilidad del diseño. Los actuadores robóticos blandos en dispositivos de rehabilitación adoptan fuelles rotativos de baja presión que imitan las articulaciones humanas, evidenciando el crecimiento en nichos no industriales.

Los módulos híbridos que combinan una corredera lineal con una abrazadera rotatoria de 90 grados admiten tareas multieje en un solo actuador, reduciendo el recuento de la lista de materiales. A medida que los robots colaborativos proliferan en líneas de modelos mixtos, los diseñadores especifican neumáticos rotativos para articulaciones con absorción de energía y accionamiento trasero que garantizan la seguridad intrínseca. Este cambio de comportamiento se alinea con las crecientes inversiones en automatización colaborativa tanto en economías avanzadas como en desarrollo.

Por Diámetro de Émbolo: La Miniaturización Impulsa el Segmento Micro

La categoría de 33 a 63 mm contribuyó con el 32,2% a los ingresos de 2024, cubriendo los rangos de fuerza de automatización de fábricas convencionales. Sin embargo, los microcilindros de ≤16 mm lideran el crecimiento con una CAGR del 5,2% hasta 2030, ya que los fabricantes de equipos originales de electrónica y medicina requieren precisión en espacios reducidos. El tamaño del mercado de cilindros neumáticos asociado al segmento micro sigue siendo modesto hoy en día, pero su tasa de expansión desproporcionada atrae inversiones enfocadas en investigación y desarrollo. Las microválvulas fabricadas mediante tecnología de sistemas microelectromecánicos logran tiempos de respuesta inferiores a 40 milisegundos, facilitando la dosificación microfluídica y las plataformas de laboratorio en chip.

Mientras tanto, las clases de diámetro de émbolo superiores a 100 mm mantienen una demanda estable de la minería, los vehículos todoterreno y las acerías, donde la construcción robusta y la tolerancia a los contaminantes superan a las consideraciones energéticas. Los fabricantes emplean vástagos de pistón nitrurados y sellos de alto rendimiento para prolongar la vida útil en condiciones abrasivas, defendiendo las participaciones frente a la hidráulica.

Por Industria de Usuario Final: El Procesamiento de Alimentos se Acelera

La automatización industrial y la maquinaria retuvieron el 25,6% de los ingresos en 2024, aunque las plantas de alimentos y bebidas registrarán la CAGR más rápida del 5,8% a medida que se endurecen los estándares de higiene. Los cilindros de acero inoxidable con grasa NSF-H1 y los compresores sin aceite evitan la contaminación de los productos y soportan lavados agresivos.[5]Fuente: Atlas Copco, "Compresores de Aire Sin Aceite," atlascopco.com El tamaño del mercado de cilindros neumáticos asignado a las líneas de alimentos, por lo tanto, avanza por delante de la automotriz, el embalaje y los metales. El ensamblaje automotriz continúa especificando neumáticos para el manejo de puertas y operaciones de prensado de asientos, pero su ciclo de gasto de capital maduro limita el crecimiento incremental de unidades.

Las salas limpias de electrónica adoptan cilindros sin aceite y de baja desgasificación para proteger las obleas de partículas, sosteniendo las ganancias de participación. Los fabricantes de equipos originales de atención médica integran microneumáticos en exoesqueletos de rehabilitación y herramientas quirúrgicas de mano, un nicho emergente pero de alto margen. Los centros de logística y comercio electrónico dependen de correderas compactas y pinzas en equipos de clasificación automatizada, reforzando la resiliencia de la demanda a mediano plazo.

Análisis Geográfico

La región de Asia-Pacífico mantuvo el 39,30% de los ingresos de 2024, beneficiándose de las cadenas de suministro de componentes establecidas en China y del aumento del gasto de capital en India y el Sudeste Asiático. Los incentivos gubernamentales para la fabricación de semiconductores en India y Vietnam aceleran aún más la adopción de cilindros sin aceite y miniaturizados.

Se espera que América del Norte registre la CAGR más rápida del 6,10% de 2025 a 2030, impulsada por subvenciones gubernamentales y créditos fiscales que fomentan la producción doméstica de baterías para vehículos eléctricos, dispositivos médicos y bienes de consumo. Más de 300.000 empleos manufactureros fueron recuperados en 2022, y otros 180.000 fueron añadidos en el primer semestre de 2023, fortaleciendo la base instalada de equipos neumáticos. Los altos costos laborales hacen que la automatización sea indispensable, y la neumática proporciona una solución probada y mantenible.

Europa continúa con un crecimiento estable en medio de agresivos objetivos de sostenibilidad. Los fabricantes de equipos originales enfatizan los terminales de válvulas optimizados energéticamente y las operaciones neutras en CO₂; Festo planea lograr la plena neutralidad en sus instalaciones alemanas para 2024. Los clústeres automotrices en Alemania, la maquinaria de embalaje en Italia y el sector aeroespacial en Francia sostienen la demanda de cilindros. Mientras tanto, el compromiso político con los principios de economía circular orienta las inversiones hacia plataformas de aire comprimido de alta eficiencia.

América del Sur y Oriente Medio y África siguen siendo incipientes pero prometedores. Los procesadores de alimentos brasileños modernizan sus líneas para cumplir con los estándares de exportación, mientras que los actores petroquímicos del Golfo prefieren cilindros resistentes a la corrosión para servicio pesado. Las tasas de crecimiento son menores, pero los perfiles de margen a menudo superan los promedios globales debido a los requisitos de ingeniería personalizada.

Panorama Competitivo

La industria está moderadamente fragmentada. Festo registró una facturación de EUR 3.650 millones (USD 4.100 millones) en 2023 y destina más del 7% de sus ingresos a investigación y desarrollo, lo que subraya una estrategia orientada a la tecnología. Parker-Hannifin reportó ventas de USD 19.900 millones en el ejercicio fiscal 2024, aunque las ventas industriales en América del Norte cayeron un 8,6% a medida que continuó la reducción de inventarios por parte de los fabricantes de equipos originales.

Las tendencias de consolidación se aceleraron: Ingersoll Rand cerró un trío de adquisiciones complementarias por USD 135 millones, añadiendo líneas de productos hidráulicos y neumáticos que generan USD 50 millones adicionales de ingresos anuales y amplían la gama de cilindros especializados. Emerson apunta a los nichos de embalaje y robótica con el sistema de válvulas AVENTICS Serie XV, que ofrece hasta 350 NL/min de caudal en perfiles delgados. La diferenciación competitiva se centra ahora en el diagnóstico integrado, la visibilidad en la nube y la menor huella energética, más que en las dimensiones mecánicas por sí solas. La creciente demanda de diseños miniaturizados y sin aceite crea oportunidades para los especialistas, aunque los altos costos de utillaje y las barreras de certificación disuaden a los nuevos participantes.

Líderes de la Industria de Cilindros Neumáticos

SMC Corporation

Festo SE & Co. KG

Parker-Hannifin Corporation

Norgren Limited (IMI plc)

Aventics GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Festo celebró su centenario, reafirmando sus compromisos con la neumática habilitada por IA y la sostenibilidad intersectorial.

- Octubre de 2024: Ingersoll Rand finalizó tres adquisiciones por valor de USD 135 millones, incorporando APSCO, Blutek y UT Pumps a su cartera.

- Agosto de 2024: Emerson presentó las válvulas AVENTICS Serie XV con soporte para bus de campo multiprotocolo y configurador en línea.

- Julio de 2024: SMC otorgó su Premio de Sostenibilidad en Automatización a Hypertherm Associates, destacando los avances en diseño ecológico.

Alcance del Informe Global del Mercado de Cilindros Neumáticos

| Cilindros de Simple Efecto |

| Cilindros de Doble Efecto |

| Cilindros Sin Vástago |

| Cilindros en Tándem y Multietapa |

| Cilindros Inteligentes con Sensores Integrados |

| Lineal |

| Rotativo |

| ≤16 mm (Micro) |

| 17–32 mm |

| 33–63 mm |

| 64–100 mm |

| >100 mm (Servicio Pesado) |

| Automotriz y Transporte |

| Procesamiento de Alimentos y Bebidas |

| Embalaje y Logística |

| Electrónica y Semiconductores |

| Atención Médica y Dispositivos Médicos |

| Metales y Maquinaria |

| Otras Industrias de Usuario Final (Textiles, Pulpa y Papel) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Cilindros de Simple Efecto | ||

| Cilindros de Doble Efecto | |||

| Cilindros Sin Vástago | |||

| Cilindros en Tándem y Multietapa | |||

| Cilindros Inteligentes con Sensores Integrados | |||

| Por Tipo de Movimiento | Lineal | ||

| Rotativo | |||

| Por Diámetro de Émbolo | ≤16 mm (Micro) | ||

| 17–32 mm | |||

| 33–63 mm | |||

| 64–100 mm | |||

| >100 mm (Servicio Pesado) | |||

| Por Industria de Usuario Final | Automotriz y Transporte | ||

| Procesamiento de Alimentos y Bebidas | |||

| Embalaje y Logística | |||

| Electrónica y Semiconductores | |||

| Atención Médica y Dispositivos Médicos | |||

| Metales y Maquinaria | |||

| Otras Industrias de Usuario Final (Textiles, Pulpa y Papel) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento en la industria de cilindros neumáticos?

El mercado de cilindros neumáticos está impulsado principalmente por proyectos de automatización de fábricas de bajo costo (impacto de +1,2% en la CAGR), sistemas de aire comprimido energéticamente eficientes (+0,8%), modernizaciones de fábricas inteligentes en instalaciones existentes (+0,7%) y la expansión de centros de cumplimiento de pedidos de comercio electrónico (+0,6%). Se proyecta que el mercado crezca de USD 16,5 mil millones en 2025 a USD 20,37 mil millones en 2030 a una CAGR del 4,3%.

¿Qué tipos de cilindros neumáticos son los más populares?

Los cilindros de doble efecto dominan con una participación de mercado del 47,3% debido a su versatilidad en aplicaciones de movimiento bidireccional. Sin embargo, los cilindros inteligentes con sensores integrados son los de más rápido crecimiento con una CAGR del 4,5% hasta 2030, a medida que los fabricantes buscan capacidades de mantenimiento basado en datos y optimización del rendimiento.

¿Cómo se utilizan los cilindros neumáticos en el procesamiento de alimentos?

El procesamiento de alimentos representa el segmento de usuario final de más rápido crecimiento (CAGR del 5,8%) para los cilindros neumáticos. La industria utiliza cilindros de acero inoxidable con lubricantes de grado alimentario NSF-H1 y sistemas de aire comprimido sin aceite para prevenir la contaminación. Estos cilindros especializados soportan procedimientos de lavado agresivos mientras cumplen con los estrictos estándares de higiene requeridos para el cumplimiento de la seguridad alimentaria.

¿Dónde es más fuerte la demanda de cilindros neumáticos a nivel mundial?

Asia-Pacífico lidera con una participación de mercado del 39,3% en 2024, aprovechando la infraestructura manufacturera establecida en China y la creciente automatización en India y el Sudeste Asiático. Sin embargo, América del Norte muestra el crecimiento más rápido con una CAGR del 6,1% (2025-2030), impulsada por iniciativas de relocalización que crearon más de 480.000 empleos manufactureros entre 2022 y 2023.

Última actualización de la página el: