Tamaño y Participación del Mercado de Equipos Hidráulicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 44.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

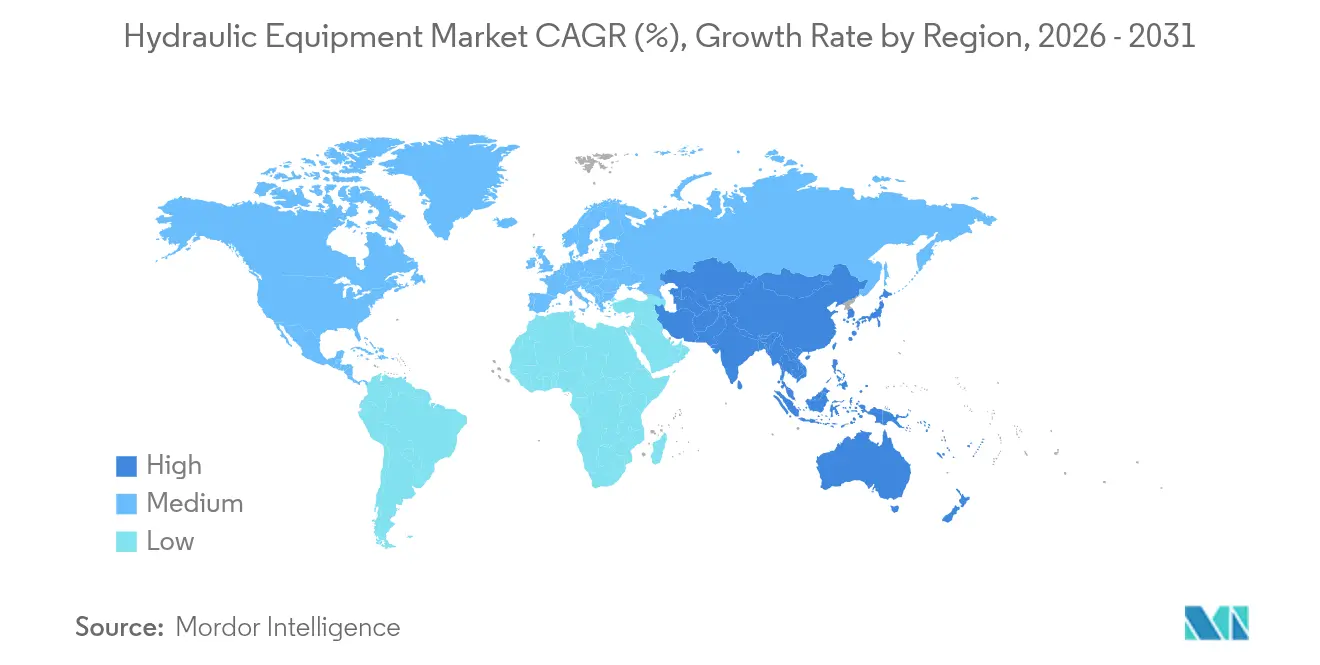

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

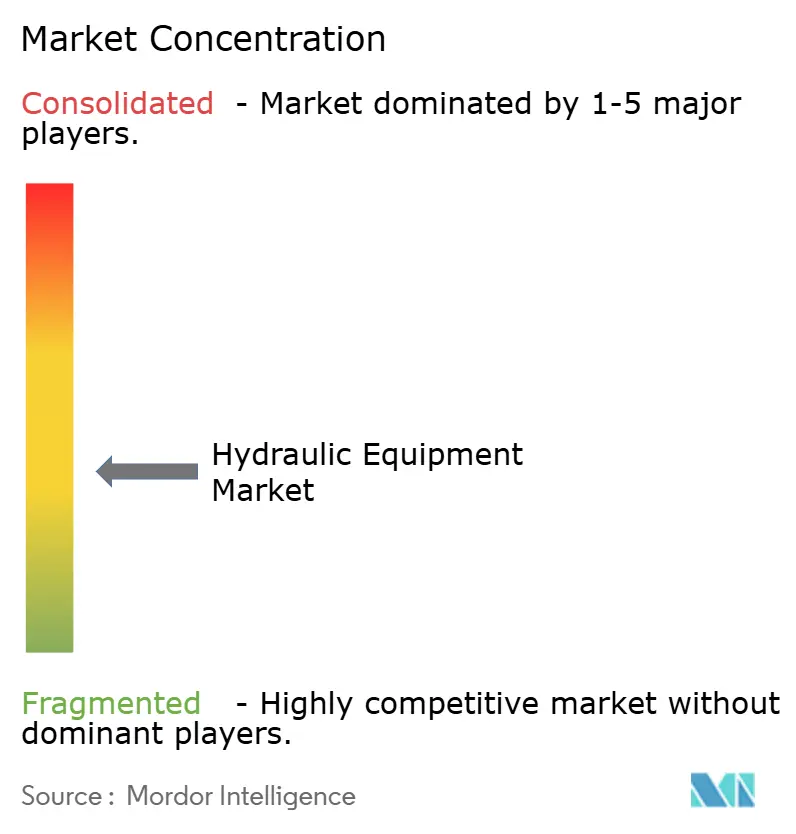

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Equipos Hidráulicos por Mordor Intelligence

El mercado de equipos hidráulicos fue valorado en USD 42.110 millones en 2025 y se estima que crecerá desde USD 44.250 millones en 2026 hasta alcanzar USD 56.630 millones en 2031, a una CAGR del 5,05% durante el período de previsión (2026-2031). Este impulso sostenido subraya la resiliencia del sector frente a las desaceleraciones cíclicas, la volatilidad de las materias primas y las crecientes presiones de la electrificación. El sólido gasto público en infraestructura en Estados Unidos y China, el aumento de la automatización de almacenes en el comercio electrónico global y la expansión de la agricultura de precisión sustentan la demanda, incluso cuando los fabricantes de equipos aceleran la transición hacia híbridos electrohidráulicos energéticamente eficientes. La mayor consolidación, ejemplificada por la adquisición de Hydradyne por parte de Applied Industrial Technologies, señala cómo los proveedores están respondiendo a la compresión de márgenes y a la necesidad de soluciones digitales de alta densidad de potencia. América del Norte sigue siendo la mayor base regional, respaldada por apropiaciones sin precedentes para infraestructura hídrica, mientras que Asia-Pacífico registra las ganancias más rápidas a medida que China e India comprometen estímulos de varios billones de dólares en transporte y servicios urbanos.

Conclusiones Clave del Informe

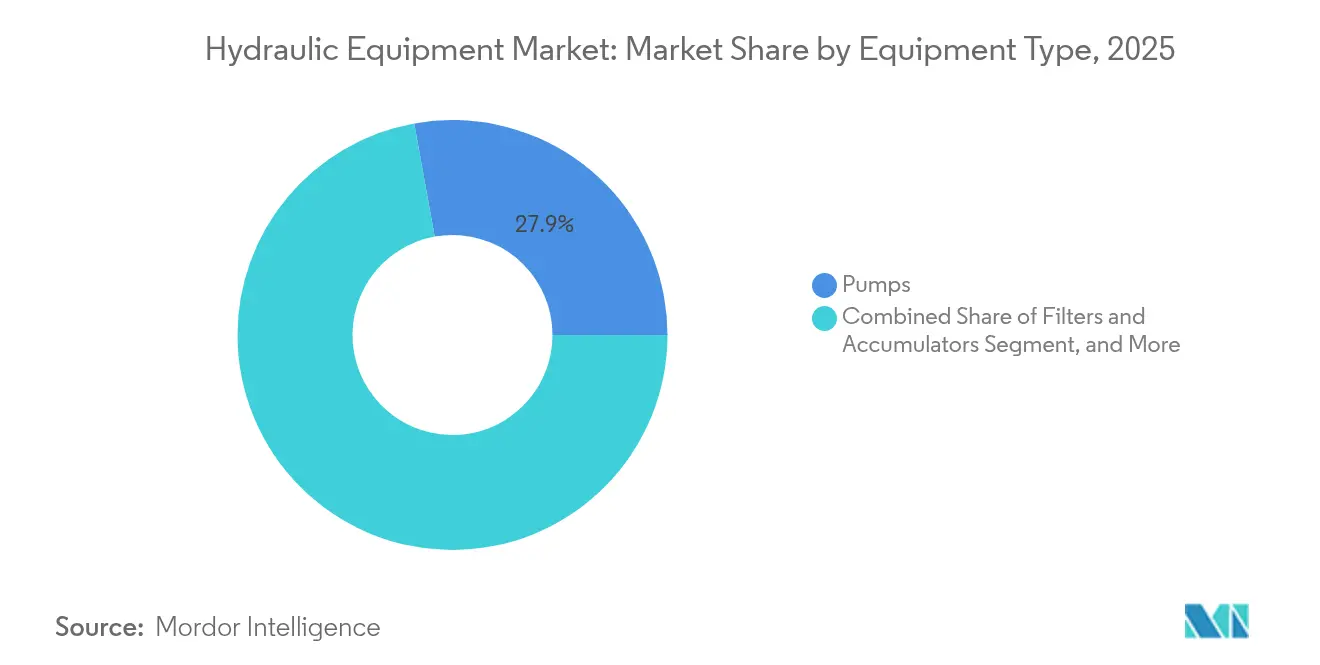

- Por tipo de equipo, las bombas lideraron con el 27,85% de la participación del mercado de equipos hidráulicos en 2025; se proyecta que los filtros y acumuladores crecerán a una CAGR del 6,18% hasta 2031.

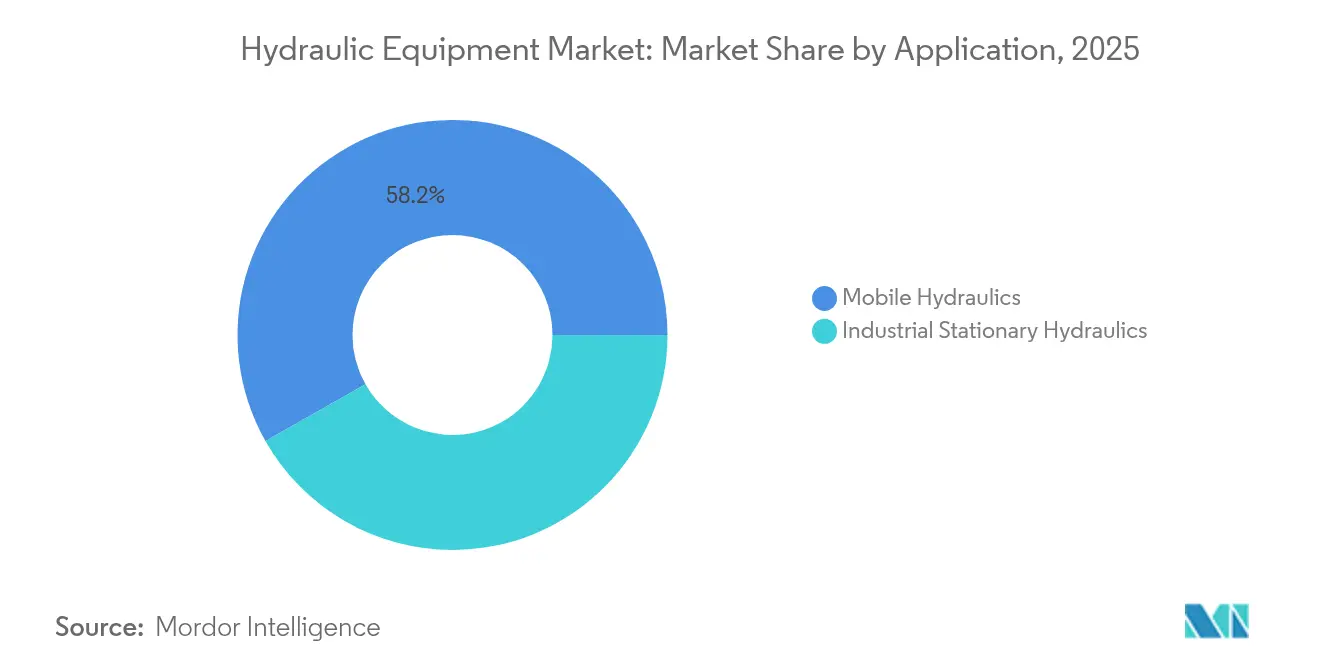

- Por aplicación, la hidráulica móvil capturó el 58,20% de los ingresos en 2025 y avanza a una CAGR del 7,72% hasta 2031.

- Por usuario final, la construcción dominó con una contribución del 31,05% en 2025; se prevé que el sector aeroespacial y de defensa se expanda a una CAGR del 6,35% hasta 2031.

- Por rango de presión de operación, los sistemas de presión media mantuvieron el 42,35% del tamaño del mercado de equipos hidráulicos en 2025, mientras que se proyecta que los sistemas de alta presión registrarán una CAGR del 7,29% hasta 2031.

- Por geografía, América del Norte retuvo el 37,65% de la participación en 2025; se prevé que Asia-Pacífico registre una CAGR del 8,07% y alcance el crecimiento regional más rápido hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos Hidráulicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Automatización acelerada de almacenes en la distribución de comercio electrónico | +1.20% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Megaprogramas de infraestructura financiados por el gobierno | +1.80% | América del Norte, Asia-Pacífico como núcleo, con desbordamiento hacia Europa | Largo plazo (≥ 4 años) |

| Transición hacia híbridos electrohidráulicos energéticamente eficientes | +0.90% | Global, adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Electrificación creciente fuera de carretera que impulsa la hidráulica compacta de alta densidad de potencia | +0.70% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente de maquinaria para agricultura de precisión | +0.60% | Global, con ganancias tempranas en América del Norte, Brasil e India | Mediano plazo (2-4 años) |

| Ciclo de reemplazo de maquinaria industrial envejecida en la OCDE | +0.50% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Automatización Acelerada de Almacenes en la Distribución de Comercio Electrónico

Los explosivos volúmenes de pedidos del comercio electrónico obligan a los centros de distribución a desplegar carretillas elevadoras autónomas, sistemas de lanzaderas y robots de mercancía-a-persona que dependen de cilindros servohidráulicos compactos para una precisión milimétrica. La red de robots móviles de Amazon ilustra cómo la operación ininterrumpida las 24 horas requiere hidráulica sin fugas y equipada con sensores que ofrezca alertas predictivas de fallos para minimizar el tiempo de inactividad.[1]Editores de Logistics Management, "El Mercado de Carretillas Elevadoras Autónomas alcanzará USD 12.450 millones en 2034", LOGISTICSMGMT.COM Los operadores de almacenes reportan habitualmente ganancias de productividad del 40%, lo que permite a los proveedores de componentes cobrar precios premium por ensamblajes ultraconfiables y con control de contaminación.

Megaprogramas de Infraestructura Financiados por el Gobierno

Las obras públicas plurianuales —desde la Ley de Inversión en Infraestructura y Empleos de EE. UU. por USD 1,2 billones hasta el plan de deuda de los gobiernos locales de China por USD 1,4 billones— crean visibilidad de demanda para excavadoras, bombas de hormigón y cilindros de gran calibre.[2]Personal de Reuters, "China Aprueba un Paquete de Deuda de USD 1,4 Billones para los Gobiernos Locales", REUTERS.COM Los prolongados cronogramas de proyectos permiten a los fabricantes de equipos originales (OEM) asegurar contratos a largo plazo, expandir centros de servicio regionales y codesarrollar hidráulica específica para aplicaciones en construcción de puentes, puertos e infraestructura de energías renovables.

Transición hacia Híbridos Electrohidráulicos Energéticamente Eficientes

Los actuadores electrohidrostáticos de Bosch Rexroth demuestran ahorros de energía de hasta el 30% manteniendo la densidad de potencia vital para la maquinaria móvil.[3]Bosch Rexroth AG, "Los Actuadores Electrohidráulicos Logran un Ahorro de Energía del 30%", BOSCHREXROTH.COM Los circuitos híbridos recuperan energía de frenado y reducen drásticamente las pérdidas en ralentí, ayudando a los fabricantes de equipos a cumplir los límites de emisiones de la Etapa V y del Nivel 4f sin sacrificar la respuesta rápida ni la capacidad de elevación.

Electrificación Creciente Fuera de Carretera

Los OEM que electrifican cargadoras compactas y plataformas de trabajo aéreo especifican cada vez más microbombas hidráulicas de alta presión que entregan una fuerza idéntica desde paquetes de baterías más pequeños. La miniaturización de componentes facilita las restricciones de empaquetamiento en trenes de potencia de cero emisiones, mientras que el funcionamiento silencioso y el par instantáneo mejoran la comodidad del operador, aumentando la adopción en los sitios de trabajo de bajas emisiones de Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo total de propiedad superior al de los accionamientos eléctricos en rangos de baja potencia | -1.10% | Global, más pronunciado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Intensificación de la volatilidad de precios de materias primas para acero y tierras raras | -0.80% | Global, con impacto agudo en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento del escrutinio ESG sobre las fugas de fluido hidráulico | -0.60% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Escasez de mano de obra calificada para mantenimiento y retrofits | -0.40% | Países de la OCDE, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Volatilidad de Precios de Materias Primas para Acero y Tierras Raras

Los precios del acero oscilaron un 40% en 2024, mientras que el dominio de China en el procesamiento de tierras raras expone las cadenas de suministro de motores de imán a riesgos geopolíticos.[4]Servicio Geológico de EE. UU., "Lista de Minerales Críticos 2024", USGS.GOV Los aranceles del 44–54% sobre los componentes hidráulicos chinos comprimen aún más los márgenes, obligando a los proveedores a cubrir materias primas, rediseñar para reducir la intensidad de materiales o buscar escala a través de fusiones.

Escasez de Mano de Obra Calificada para Mantenimiento y Retrofits

Las encuestas de la Asociación Nacional de Potencia de Fluidos (NFPA, por sus siglas en inglés) indican que el 35% de los técnicos en potencia de fluidos se jubilarán en la próxima década, mientras que los programas de formación tienen dificultades para satisfacer la demanda.[5]Asociación Nacional de Potencia de Fluidos, "Encuesta de Desarrollo de la Fuerza Laboral 2024", NFPA.COM Los déficits prolongan el tiempo de inactividad en sistemas de alta presión, inflan los contratos de servicio e impulsan a algunos operadores de flotas a retrasar las actualizaciones, frenando las ventas de reemplazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Bombas Mantienen la Primacía, los Filtros Aceleran

Las bombas anclaron el 27,85% del mercado de equipos hidráulicos en 2025 como la fuente de potencia indispensable en construcción, agricultura y maquinaria industrial. Los modelos de desplazamiento variable y sensibles a la carga reducen el consumo de combustible, satisfaciendo los objetivos de eficiencia de los OEM e impulsando las ventas de retrofits en el mercado de repuestos. El tamaño del mercado de equipos hidráulicos para bombas está posicionado para avanzar con los ciclos de inversión en infraestructura hasta 2031. Los filtros y acumuladores registran las ganancias más rápidas con una CAGR del 6,18%, ya que los estrictos códigos de limpieza ISO 4406 hacen que el control de la contaminación sea decisivo durante las negociaciones de garantía. La demanda de medios filtrantes de alto caudal y baja diferencia de presión eleva los márgenes, mientras que las vejigas cargadas de nitrógeno almacenan energía regenerativa en circuitos híbridos, ampliando la participación del mercado de equipos hidráulicos de este subsegmento en aplicaciones móviles.

Los proveedores de válvulas se benefician del control de flujo de precisión requerido por tareas de teleoperación y autónomas. Los cilindros se benefician de la robótica de almacenes de comercio electrónico que requiere movimiento lineal repetible y de alto ciclo. Los motores y transmisiones atienden a equipos móviles especializados donde la densidad de par y la capacidad de sobrecarga siguen siendo críticas. Los componentes auxiliares —depósitos, colectores, enfriadores— se benefician de las unidades de potencia integradas que simplifican las líneas de montaje de los OEM y acortan el tiempo de comercialización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Construcción Domina, el Sector Aeroespacial Acelera

La construcción contribuyó con el 31,05% de los ingresos del mercado de equipos hidráulicos en 2025, impulsada por los programas globales de obras públicas y los inicios de construcción de bienes raíces comerciales. Los operadores de flotas adoptan híbridos electrohidráulicos para cumplir con los límites más estrictos de emisiones en obras de construcción, sustentando una alta utilización y consumo de piezas. El tamaño del mercado de equipos hidráulicos para la construcción está orientado hacia un crecimiento estable de dígito medio mientras que los proyectos de puentes, puertos y ferrocarriles consumen actuadores de carrera larga y bombas de servicio pesado durante períodos plurianuales. El sector aeroespacial y de defensa, sin embargo, registra la trayectoria más pronunciada con una CAGR del 6,35% a medida que la producción comercial de fuselajes de pasillo único se intensifica y las agencias de defensa modernizan las células de aeronaves. La actuación de control de vuelo y tren de aterrizaje de alta presión y optimizada en peso exige precios premium, aumentando la participación del mercado de equipos hidráulicos capturada por los proveedores aeroespaciales.

La agricultura mantiene ganancias constantes a medida que la agricultura de precisión integra hidráulica guiada por GPS para la colocación de semillas a nivel de centímetro. El manejo de materiales prospera con la logística de comercio minorista omnicanal, mientras que la demanda en petróleo y gas se estabiliza en torno a la construcción costa afuera y el mantenimiento de oleoductos. Los segmentos de máquinas herramienta, plásticos y automotriz experimentan tendencias mixtas ligadas a los ciclos de manufactura global, pero siguen siendo anclas de volumen indispensables para la demanda de sellos, válvulas y cilindros de pequeño calibre.

Por Aplicación: La Hidráulica Móvil se Expande Rápidamente

La hidráulica móvil mantuvo el 58,20% de los ingresos en 2025 y se espera que alcance la CAGR más alta del segmento del 7,72% hasta 2031. Los reemplazos de equipos en América del Norte y las adiciones de capacidad en Asia amplifican los envíos de accionamientos de giro, motores de desplazamiento y bombas sensibles a la carga. El impulso hacia los híbridos electrohidráulicos posiciona a los proveedores con válvulas avanzadas de recuperación de energía para ganar una participación desproporcionada. El tamaño del mercado de equipos hidráulicos para el segmento móvil se amplía a medida que los créditos regulatorios recompensan los sistemas de ahorro de CO₂. La hidráulica industrial estacionaria sigue siendo una base madura pero esencial, con servovalvas y bombas proporcionales que respaldan los procesos de conformado de metal de precisión y moldeo por inyección.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Presión de Operación: Los Sistemas de Alta Presión Ganan Impulso

Las arquitecturas de presión media (150–350 bar) comprendieron el 42,35% de los ingresos de 2025, apreciadas por su equilibrio costo-rendimiento en excavadoras y prensas convencionales. Las soluciones de alta presión (>350 bar), sin embargo, exhiben una CAGR del 7,29% a medida que el sector aeroespacial, la tunelería y la robótica de exoesqueletos requieren paquetes compactos de alta densidad de potencia. Los avances en materiales en varillas cromadas y sellos de alta temperatura resultan críticos para la durabilidad. Los mercados de baja presión (<150 bar) siguen siendo sensibles al precio y enfrentan riesgo de sustitución por parte de actuadores totalmente eléctricos en tareas ligeras.

Análisis Geográfico

América del Norte generó el 37,65% de los ingresos globales en 2025, respaldada por USD 68.800 millones en fondos de infraestructura hídrica comprometidos y USD 850 millones dedicados a proyectos de recuperación. Las sólidas inversiones en automatización de almacenes y los reemplazos de flotas envejecidas sustentan las ventas de cilindros, válvulas proporcionales y kits de filtración. No obstante, la debilidad del sector de equipos de transporte representa un obstáculo, lo que lleva a los proveedores a enfatizar los contratos de servicio posventa y las ofertas de mantenimiento digitalizado.

La región de Asia-Pacífico registra el crecimiento más rápido, con una CAGR del 8,07% hasta 2031, a medida que el paquete de crédito de USD 1,4 billones de China y los programas de ferrocarril urbano y suministro de agua de India sostienen picos de demanda más allá de los ciclos domésticos. Los OEM locales se asocian con especialistas en componentes para cumplir con las normas del Nivel 4f, mientras que las disputas arancelarias llevan a los proveedores multinacionales a diversificar sus bases de ensamblaje hacia el Sudeste Asiático. Las microbombas de alta presión y las válvulas resistentes a la contaminación están experimentando una creciente adopción en los clusters de manufactura de precisión de Corea del Sur y Japón.

Europa presenta una perspectiva mixta: los pedidos de potencia de fluidos en Alemania cayeron un 8% en 2024, aunque proyectos como el Grand Paris Express de Francia y las instalaciones de parques eólicos de Italia impulsan requisitos de alta presión en nichos específicos. Las restricciones a los PFAS están acelerando la transición hacia sellos de base biológica, lo que impulsa una inversión significativa en I+D en el mercado de equipos hidráulicos. La asignación de EUR 300.000 millones (USD 339.000 millones) del plan REPowerEU para infraestructura de energías renovables multiplica la demanda de cilindros telescópicos en buques de instalación de energía eólica costa afuera, amortiguando la debilidad macroeconómica.

Panorama Competitivo

El mercado de equipos hidráulicos sigue siendo moderadamente fragmentado, aunque la consolidación se está acelerando a medida que los proveedores buscan escala y profundidad tecnológica. La adquisición de Hydradyne por parte de Applied Industrial Technologies (con ventas de USD 260 millones) amplía su presencia de servicio en hidráulica móvil y mejora las capacidades de sistemas de ingeniería. La adquisición planificada de National Tank & Equipment por parte de Atlas Copco por USD 218 millones fortalece su nicho en filtración de alta presión y sistemas de deshidratación, ampliando el potencial de venta cruzada en los sectores de minería y construcción.

Los movimientos estratégicos pivotan sobre la electrificación, el monitoreo digital de condiciones y el cumplimiento de criterios ESG. La integración de HydraForce por parte de Bosch Rexroth profundiza su pila de válvulas móviles, permitiendo arquitecturas diferenciadas de sensado de carga para excavadoras híbridas. Parker Hannifin asegura márgenes récord mediante la optimización de sus carteras aeroespacial y de filtración, demostrando cómo una gestión disciplinada del inventario y los precios puede compensar la debilidad sectorial. Los actores de nivel medio están adoptando módulos de mantenimiento predictivo habilitados por IoT para aliviar el cuello de botella de mano de obra calificada y asegurar ingresos recurrentes de software como servicio.

Las oportunidades de espacio en blanco se multiplican en construcción autónoma, instalación de energías renovables y agricultura de precisión. Los proveedores capaces de fusionar capacidad de alta presión con recolección de energía y análisis con sensores están en posición de capturar una participación premium a medida que los OEM reconfiguran los equipos en torno a los mandatos de cero emisiones. El mercado de equipos hidráulicos, por tanto, recompensa a quienes invierten en ciencia de materiales, gemelos digitales y subsistemas plug-and-play que reducen los costos de ingeniería de los OEM y aceleran el tiempo de cumplimiento normativo.

Líderes de la Industria de Equipos Hidráulicos

-

Bosch Rexroth AG

-

Parker Hannifin Corporation

-

Danfoss A/S

-

KYB Corporation

-

Eaton Corporation plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: La División de Bombas y Motores Europa de Parker Hannifin Corporation lanzó su nueva Serie T7G de bombas hidráulicas para camiones. Estas bombas de paletas hidráulicas simples y dobles, equipadas con nuevas carcasas duraderas y la tecnología de accionamiento de velocidad variable de última generación de Parker, están diseñadas para cumplir con el estándar de montaje ISO 7653. La serie T7G, una evolución de la Serie T6G, está orientada a camiones diésel y vehículos híbridos, eléctricos e impulsados por hidrógeno.

- Septiembre de 2024: Atlas Copco acordó adquirir National Tank and Equipment, expandiéndose hacia el bombeo de alta presión especializado para minería. La operación diversifica los ingresos más allá de los compresores y aprovecha la distribución global de Atlas para escalar activos de alquiler hidráulico de nicho.

- Octubre de 2024: Applied Industrial Technologies adquirió Hydradyne, añadiendo USD 260 millones en ventas y profundizando la densidad de servicio posventa en la Costa del Golfo. La estrategia se centra en agrupar sistemas de ingeniería con retrofits de filtración e IoT para incrementar la participación en el gasto del cliente.

- Noviembre de 2024: Texas Hydraulics y TH Holdings fueron adquiridas por Fortress Investment Group. La entrada del capital privado suministra capital para la automatización de fábricas y nuevas líneas de cilindros híbridos, posicionando el negocio para atender los atrasos de infraestructura en América del Norte.

Alcance del Informe del Mercado Global de Equipos Hidráulicos

Los equipos hidráulicos emplean fluido a presión para realizar una amplia gama de operaciones de mecanizado. Una bomba, accionada por un motor o motor eléctrico, presuriza el fluido hidráulico dentro de la maquinaria. Este fluido presurizado viaja a través de tubos hidráulicos hasta los actuadores de la máquina, que aprovechan la presión del fluido para ejecutar sus tareas. El mercado se define por los ingresos generados por las ventas globales de equipos hidráulicos por parte de diversos actores del mercado.

El mercado de equipos hidráulicos está segmentado por tipo (bombas, válvulas, cilindros, motores, filtros y acumuladores, transmisión y otros tipos de productos), industria de usuario final (construcción, agricultura, manejo de materiales, aeroespacial y defensa, máquinas herramienta, petróleo y gas, prensa hidráulica, plásticos, automotriz y otras industrias de usuario final) y geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Bombas |

| Válvulas |

| Cilindros |

| Motores |

| Filtros y Acumuladores |

| Transmisiones |

| Otros |

| Construcción |

| Agricultura |

| Manejo de Materiales |

| Aeroespacial y Defensa |

| Máquinas Herramienta |

| Petróleo y Gas |

| Prensa Hidráulica |

| Plásticos |

| Automotriz |

| Otros Usuarios Finales |

| Hidráulica Móvil |

| Hidráulica Industrial Estacionaria |

| Baja (Menos de 150 bar) |

| Media (150-350 bar) |

| Alta (Mayor de 350 bar) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Equipo | Bombas | ||

| Válvulas | |||

| Cilindros | |||

| Motores | |||

| Filtros y Acumuladores | |||

| Transmisiones | |||

| Otros | |||

| Por Industria de Usuario Final | Construcción | ||

| Agricultura | |||

| Manejo de Materiales | |||

| Aeroespacial y Defensa | |||

| Máquinas Herramienta | |||

| Petróleo y Gas | |||

| Prensa Hidráulica | |||

| Plásticos | |||

| Automotriz | |||

| Otros Usuarios Finales | |||

| Por Aplicación | Hidráulica Móvil | ||

| Hidráulica Industrial Estacionaria | |||

| Por Rango de Presión de Operación | Baja (Menos de 150 bar) | ||

| Media (150-350 bar) | |||

| Alta (Mayor de 350 bar) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de equipos hidráulicos hasta 2031?

Se prevé que se expanda desde USD 44.250 millones en 2026 hasta USD 56.630 millones en 2031, marcando una CAGR del 5,05% impulsada por las inversiones en infraestructura y la electrificación de equipos móviles.

¿Qué subsegmento lidera la demanda de equipos hidráulicos?

Las bombas dominan con una participación de ingresos del 27,85% gracias a su papel indispensable como fuente de potencia en prácticamente todos los circuitos hidráulicos.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico registra una CAGR del 8,07% hasta 2031 a medida que China e India desencadenan programas de infraestructura y urbanización de varios billones de dólares.

¿Por qué están ganando terreno los híbridos electrohidráulicos?

Proporcionan ahorros de energía de hasta el 30% y ayudan a los OEM a cumplir las estrictas normativas de emisiones mientras mantienen la densidad de potencia hidráulica.

¿Cuál es la principal restricción que enfrentan los proveedores hoy en día?

La extrema volatilidad en los precios del acero y las tierras raras comprime los márgenes y complica los acuerdos de precios a largo plazo.

¿Cómo están abordando las empresas la brecha de mano de obra calificada en el mantenimiento?

Las empresas líderes integran sensores y desarrollan software de mantenimiento predictivo que reduce el tiempo de servicio y amplía el grupo de talentos de técnicos.

Última actualización de la página el: