Tamaño y Participación del Mercado de Neumáticos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2025) | 437.04 Mil millones de dólares |

| Tamaño del Mercado (2030) | 550.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos por Mordor Intelligence

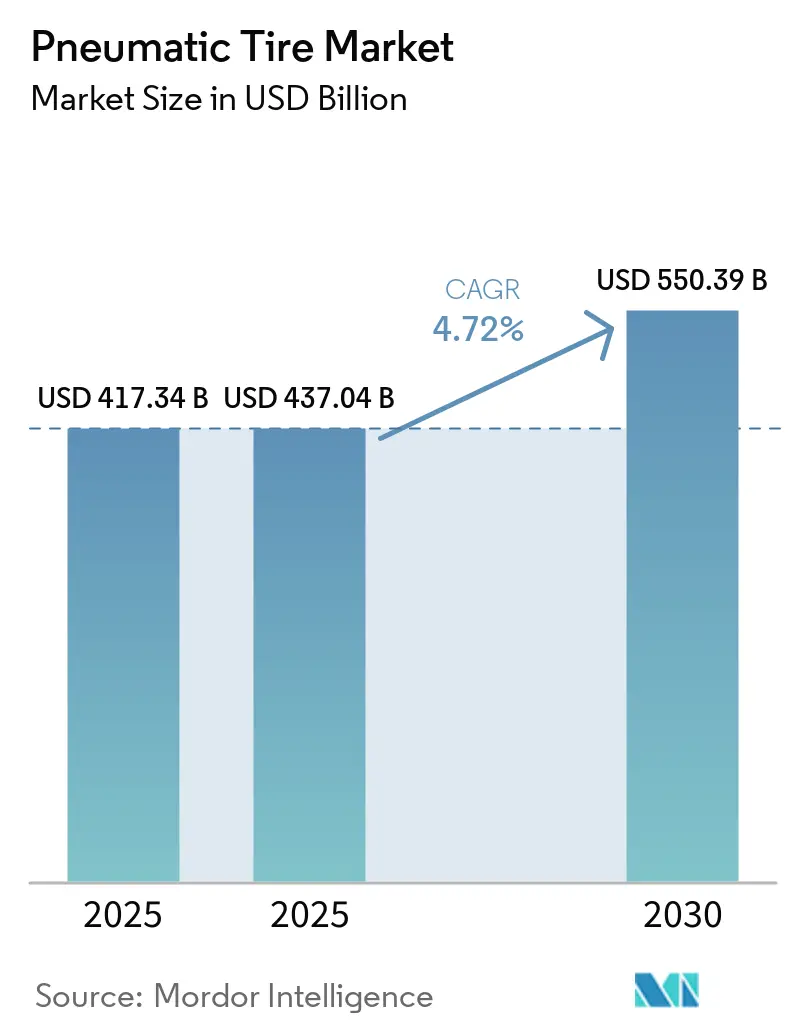

Se proyecta que el tamaño del Mercado de Neumáticos se expanda desde USD 417,34 mil millones en 2025 y USD 437,04 mil millones en 2025 hasta USD 550,39 mil millones en 2030, registrando una CAGR del 4,72% entre 2025 y 2030. El crecimiento del mercado está transitando de un enfoque en el volumen hacia diseños radiales de mayor margen, compuestos compatibles con vehículos eléctricos (EV) y productos con sensores integrados, lo que está incrementando los precios de venta promedio tanto en los canales de equipos originales como en los de reposición. Las restricciones regulatorias sobre la resistencia a la rodadura y la abrasión de partículas están impulsando a los fabricantes de la región Asia-Pacífico a eliminar gradualmente la producción heredada de neumáticos de capas diagonales. Mientras tanto, las flotas en América del Norte y Europa están priorizando la eficiencia de combustible y la integración del mantenimiento predictivo. Desafíos como los productos falsificados y el cumplimiento ambiental están aumentando las presiones de costos. Sin embargo, las inversiones estratégicas en automatización de fábricas inteligentes e instalaciones en nuevos emplazamientos están contribuyendo a mantener la flexibilidad de suministro y proteger los márgenes en el mercado de neumáticos.

Conclusiones Clave del Informe

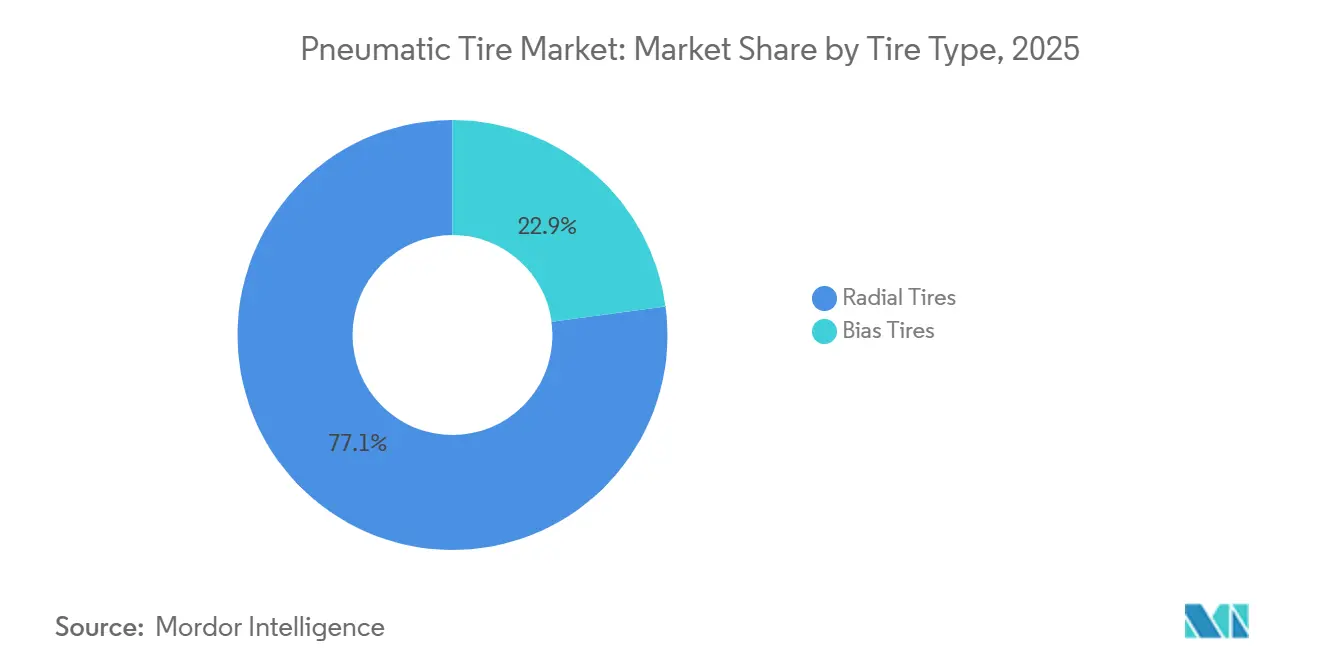

- Por tipo de neumático, los neumáticos radiales lideraron con el 77,12% de la participación del mercado de neumáticos en 2025, mientras que se prevé que los neumáticos de capas diagonales registren una CAGR del 5,15% hasta 2031.

- Por canal de distribución, el mercado de posventa captó el 60,45% de los ingresos en 2025 y avanza a una CAGR del 5,33% hasta 2031.

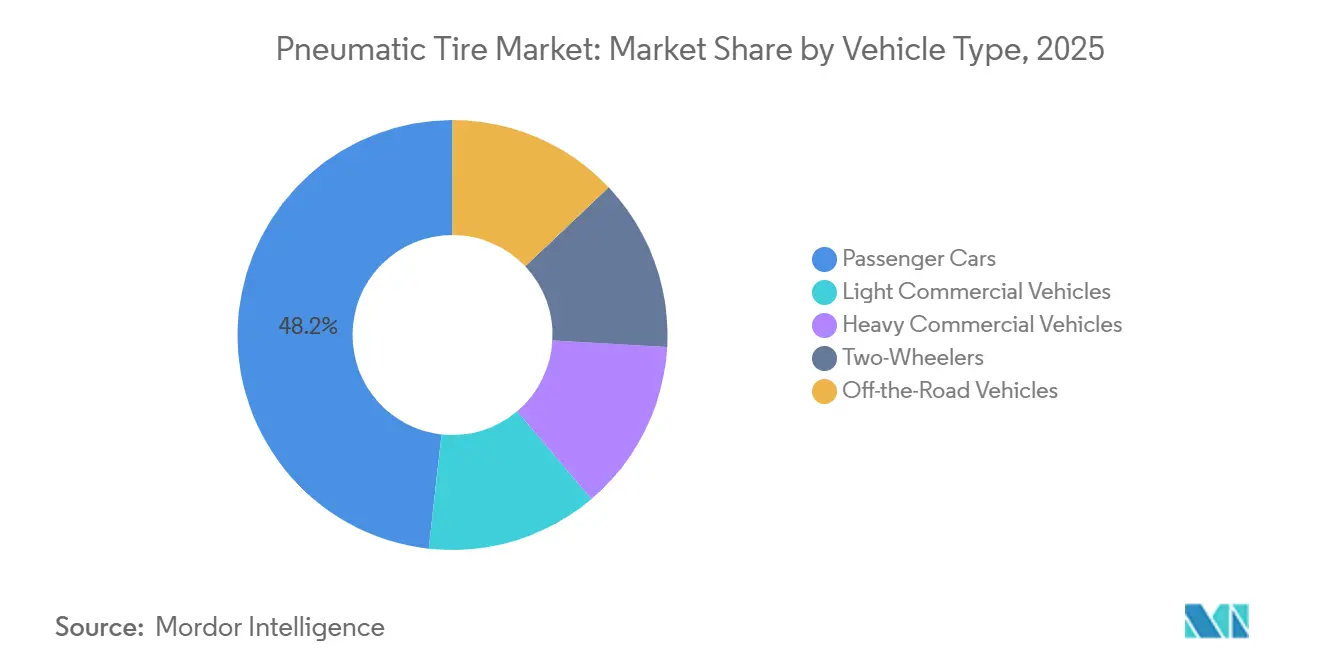

- Por tipo de vehículo, se proyecta que los vehículos comerciales pesados se expandan a una CAGR del 5,27% entre 2026 y 2031, superando a los automóviles de pasajeros que representaron el 48,23% del volumen en 2025.

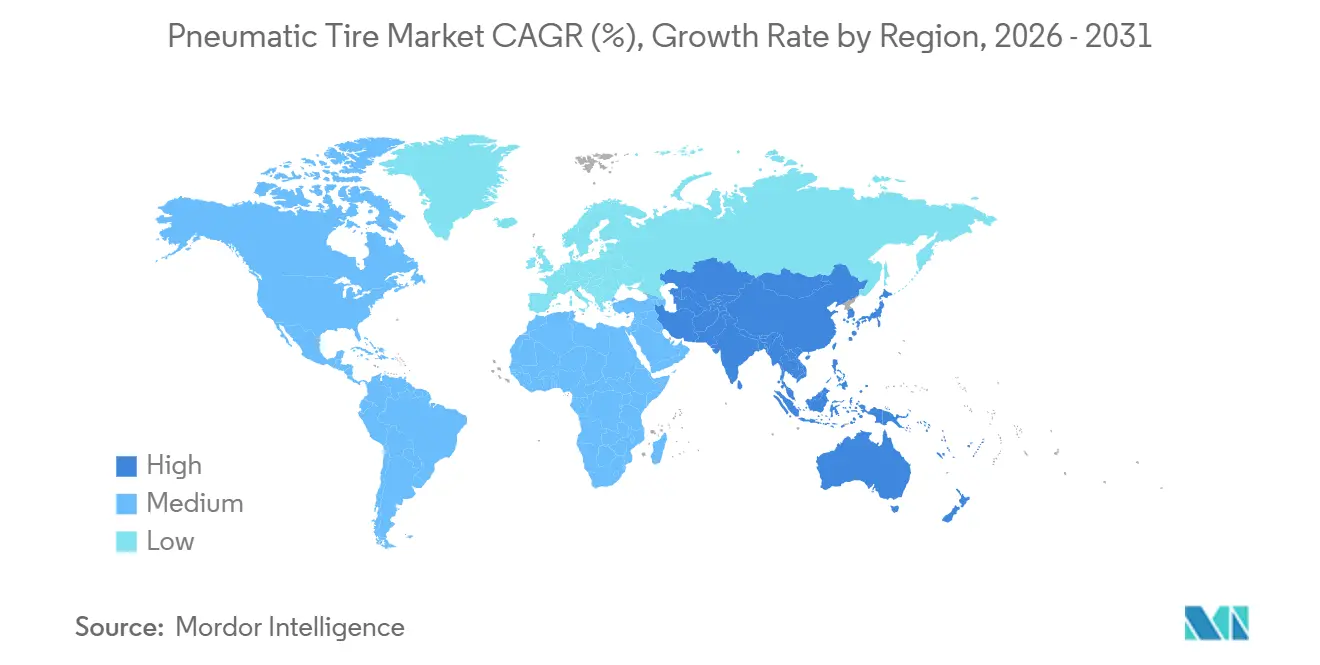

- Por geografía, Asia-Pacífico concentró el 44,15% del valor en 2025 y se prevé que crezca al 5,49% hasta 2031, la tasa regional más rápida en el mercado de neumáticos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Neumáticos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Neumáticos de Alta Eficiencia de Combustible y Alto Rendimiento | +1.2% | Global, con América del Norte y la UE liderando la adopción | Mediano plazo (2-4 años) |

| Expansión del Comercio Electrónico y las Flotas Logísticas | +0.9% | Global, concentrado en América del Norte, China e India | Corto plazo (≤ 2 años) |

| Demanda Acelerada del Mercado de Posventa por el Envejecimiento del Parque Vehicular | +0.8% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Regulaciones Estrictas de Eficiencia y Etiquetado de Neumáticos | +0.7% | UE, América del Norte, China, Corea del Sur | Mediano plazo (2-4 años) |

| Integración de Sensores de Neumáticos Inteligentes para el Mantenimiento Predictivo | +0.5% | América del Norte, la UE y segmentos premium en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Neumáticos de Alta Eficiencia de Combustible y Alto Rendimiento

Los operadores de flotas se están enfocando en reducir la resistencia a la rodadura para cumplir con los estándares de Economía de Combustible Promedio Corporativa (CAFE), que se volverán más estrictos a partir del año modelo 2027[1]Administración Nacional de Seguridad del Tráfico en las Carreteras, "Estándares de Economía de Combustible Promedio Corporativa para el Año Modelo 2027," nhtsa.gov. Esto ha llevado al uso de compuestos de banda de rodadura ricos en sílice y aceites de base biológica que reducen la histéresis sin afectar el agarre en mojado, según señala la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA). Productos como el Continental EcoContact y el Michelin e.Primacy, que ostentan calificaciones A en las etiquetas de eficiencia energética de la Unión Europea (UE), demuestran que el alto rendimiento puede alinearse con los requisitos de seguridad. Además, el mayor par motor de los vehículos eléctricos (EV) incrementa las tasas de desgaste de los neumáticos en aproximadamente un 20%, lo que lleva a los fabricantes de equipos originales (OEM) a exigir flancos reforzados y patrones de banda de rodadura optimizados para prolongar la vida útil del neumático. Estos avances permiten a los proveedores mantener primas de precio en el mercado de neumáticos. La innovación tecnológica continúa impulsando el crecimiento en los segmentos de neumáticos de alto rendimiento, superando el crecimiento general del mercado de reposición.

Expansión del Comercio Electrónico y las Flotas Logísticas

El Servicio Postal de los Estados Unidos (USPS) planea desplegar 106.000 vehículos de reparto de nueva generación para 2028, de los cuales 66.000 serán vehículos eléctricos de batería. Este cambio pone de relieve el creciente kilometraje de entrega urbana. La mejora de USD 320 millones de Goodyear en su instalación de Lawton tiene como objetivo ampliar la capacidad de producción de neumáticos de bajo ruido con flancos reforzados, diseñados específicamente para rutas de reparto residencial. En mercados como India e Indonesia, el rápido crecimiento de las compras en línea está impulsando a las flotas comerciales ligeras a pasar de neumáticos de capas diagonales a neumáticos radiales, más adecuados para gestionar el calor durante los frecuentes ciclos de arranque y parada. A medida que aumentan los volúmenes de paquetes, los gestores de flotas están adoptando neumáticos con capacidad de datos que se integran con los sistemas de telemática, aumentando así los costos de cambio. Estas tendencias contribuyen colectivamente al crecimiento incremental de los ingresos en el mercado de neumáticos.

Demanda Acelerada del Mercado de Posventa por el Envejecimiento del Parque Vehicular

En 2025, la edad promedio de los automóviles de pasajeros en los Estados Unidos alcanzó los 14 años, mientras que los camiones ligeros promediaron 11 años. Este envejecimiento del parque vehicular ha extendido los ciclos de reposición e influido en las preferencias de los consumidores hacia neumáticos de turismo premium, que típicamente incluyen garantías de 60.000 millas. En el mismo año, se registraron 21,1 millones de reemplazos de neumáticos comerciales nuevos y 16,9 millones de neumáticos recauchutados, generando USD 20,4 mil millones en ingresos. La creciente complejidad del ajuste de neumáticos y las ofertas de servicios agrupados han mejorado los márgenes de los distribuidores en comparación con los contratos de Fabricantes de Equipos Originales (OEM). El recauchutado representa ahora aproximadamente el 44% del mercado de neumáticos para camiones en los Estados Unidos, sosteniendo la demanda de carcasas premium incluso cuando el crecimiento unitario de neumáticos nuevos se desacelera. Esta tendencia apoya una base de ingresos estable y fortalece la rentabilidad en el mercado de neumáticos.

Regulaciones Estrictas de Eficiencia y Etiquetado de Neumáticos

El Reglamento 2020/740 de la Unión Europea (UE) exige etiquetas con código QR que proporcionan información sobre eficiencia de combustible, agarre en mojado y niveles de ruido exterior, mejorando la transparencia en toda la cadena de suministro. Además, las normas Euro 7, que entrarán en vigor en julio de 2028, introducirán los primeros límites mundiales de emisión de partículas de 3 miligramos por kilómetro (mg/km) para neumáticos de pasajeros. Estas regulaciones requerirán reformulaciones de compuestos y extensas pruebas de abrasión, incrementando los gastos en investigación y desarrollo (I+D). Países como China y Corea del Sur están alineándose con estas normas, creando desafíos de cumplimiento global y excluyendo a los fabricantes que no puedan cumplir los requisitos de certificación. Estas regulaciones de uso intensivo de capital establecen altas barreras de entrada, beneficiando a los actores establecidos con tecnologías avanzadas. El etiquetado mejorado también anima a los consumidores a elegir neumáticos premium de baja resistencia a la rodadura, apoyando un crecimiento de valor sostenido en el mercado de neumáticos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas Ambientales más Estrictas sobre Eliminación y Microplásticos | -0.4% | UE, California, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Entrada de Neumáticos Falsificados y de Baja Calidad en Mercados en Desarrollo | -0.3% | África, Asia del Sur, América Latina | Corto plazo (≤ 2 años) |

| Surgimiento de Neumáticos sin Aire y Sólidos en Usos de Nicho | -0.2% | Movilidad urbana, entrega de última milla en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas Ambientales más Estrictas sobre Eliminación y Microplásticos

Las regulaciones Euro 7 introducen límites de partículas más estrictos, con un mayor endurecimiento previsto para 2032. Además, 24 estados de los Estados Unidos (EE. UU.) han implementado leyes de Responsabilidad Extendida del Productor (REP), transfiriendo los costos de eliminación a los fabricantes[2]Agencia de Protección Ambiental de los EE. UU., "Responsabilidad Extendida del Productor para Neumáticos," epa.gov. El uso de compuestos de banda de rodadura más duros, si bien aborda la durabilidad, puede afectar el rendimiento de agarre en mojado, lo que requiere nuevas inversiones en tecnologías de dispersión de sílice y reticulación de polímeros para mantener los estándares de seguridad. Según el Pew Charitable Trusts, se proyecta que el desgaste de neumáticos y frenos represente el 90% de las partículas del transporte por carretera para 2050, lo que lleva a un mayor escrutinio regulatorio. Se estima que el cumplimiento de estas regulaciones eleve los costos unitarios entre un 2% y un 4%, afectando la competitividad de precios, particularmente para los proveedores de bajo margen en el mercado de neumáticos.

Entrada de Neumáticos Falsificados y de Baja Calidad en Mercados en Desarrollo

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) estima que los neumáticos falsificados representan hasta el 40% de las ventas de reposición en ciertas regiones africanas, lo que resulta en una pérdida anual de ingresos de EUR 2.200 millones (USD 2.560 millones) para las empresas legítimas de la Unión Europea (UE). En Malasia, el régimen de certificación MS 224 ha reducido las importaciones ilícitas, pero también ha aumentado los costos de prueba para los distribuidores más pequeños. Michelin informa que entre 50.000 y 70.000 neumáticos de camión falsificados entran a Europa cada año, aumentando los riesgos de responsabilidad. La prevalencia de productos falsificados afecta la confianza de los consumidores y desvía las ventas de las marcas establecidas en el mercado de neumáticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Neumático: El Dominio Radial Enmascara la Resiliencia de los Neumáticos de Capas Diagonales

Los neumáticos radiales representaron el 77,12% del valor del mercado en 2025, impulsados por el énfasis regulatorio en la eficiencia de combustible y la seguridad a alta velocidad. Se proyecta que los neumáticos de capas diagonales crezcan a una tasa de crecimiento anual compuesta (CAGR) del 5,15% hasta 2031, superando la CAGR general del mercado de neumáticos. En India, con una base de motocicletas que supera los 220 millones de unidades, los neumáticos de capas diagonales siguen siendo populares debido a su resistencia a los pinchazos y asequibilidad, particularmente entre los usuarios rurales. De manera similar, en el África Subsahariana, los neumáticos de capas diagonales son preferidos para camiones ligeros y triciclos que operan en caminos sin pavimentar. Los neumáticos radiales continúan dominando la generación de ingresos, especialmente en los vehículos eléctricos. La inversión de Bridgestone de JPY 27 mil millones (USD 0,17 mil millones) en Japón ha ampliado la capacidad para neumáticos radiales de alta rigidez diseñados para los paquetes de baterías más pesados de los vehículos eléctricos (EV).

Los fabricantes de neumáticos de capas diagonales también se están modernizando. Empresas como Zhongce Rubber y Triangle Tire están mejorando sus líneas de neumáticos de ingeniería para atender a los sectores minero y de construcción, donde las ventajas de los radiales son menos pronunciadas. Mientras tanto, la planta de Continental en Tailandia se enfoca en neumáticos radiales para motocicletas y vehículos eléctricos, que mejoran la calidad de conducción y la gestión del par motor. A medida que los fabricantes buscan equilibrar el rendimiento y la sostenibilidad, están diversificando sus carteras de productos para abordar los variados casos de uso en el mercado de neumáticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Mercado de Posventa Sostiene el Liderazgo en Márgenes

Las ventas del mercado de posventa representaron el 60,45% de los ingresos en 2025, ofreciendo márgenes brutos entre un 15% y un 25% más altos en comparación con los contratos de fabricantes de equipos originales (OEM) debido a los servicios de valor agregado como el equilibrado y los programas de protección vial. El aumento de la edad promedio de los vehículos apoya una CAGR proyectada del 5,33% hasta 2031. Las promociones estacionales y los programas de fidelización impulsan aún más las compras repetidas y fortalecen las relaciones con los distribuidores. Se espera que el segmento de posventa crezca a un ritmo más rápido que las ventas OEM, destacando su papel fundamental en garantizar la estabilidad del flujo de caja.

Los contratos OEM se benefician del crecimiento en la producción de vehículos eléctricos y el codesarrollo de neumáticos inteligentes. Por ejemplo, la nueva instalación de Yokohama en China abastece a los fabricantes de vehículos eléctricos nacionales y exporta a América del Norte, demostrando cómo el diseño colaborativo asegura volúmenes a largo plazo. Sin embargo, los acuerdos de precios predefinidos en los contratos OEM limitan la capacidad de trasladar los aumentos en los costos de materias primas, como los del butadieno y el caucho natural, lo que podría comprimir los márgenes. Equilibrar la flexibilidad del mercado de posventa con la estabilidad de los contratos OEM sigue siendo esencial para mantener la rentabilidad en el mercado de neumáticos.

Por Tipo de Vehículo: Los Vehículos Comerciales Pesados Lideran el Crecimiento

Si bien los automóviles de pasajeros representaron el 48,23% de los envíos en 2025, se espera que los vehículos comerciales pesados crezcan a una CAGR del 5,27% hasta 2031, impulsados por la expansión del comercio electrónico, las inversiones en infraestructura y la electrificación de flotas. Se prevé que la producción de camiones Clase 8 en América del Norte aumente un 6,1% en 2026, mientras que la producción de camiones pesados en Europa se proyecta que crezca un 5,0%, ambas superando la producción de automóviles de pasajeros. El mercado de neumáticos para camiones pesados se beneficia de sus intensivos ciclos de trabajo, que típicamente oscilan entre 12 y 16 horas por día, lo que lleva a tasas de reposición más altas.

Los vehículos comerciales ligeros, que combinan la comodidad de los automóviles de pasajeros con capacidades de carga de hasta 1.500 kilogramos, están ganando popularidad en mercados como India y América Latina. En Asia del Sur, la demanda de motocicletas sigue siendo significativa, aunque las tendencias de electrificación pueden desplazar las preferencias de neumáticos hacia radiales de baja resistencia a la rodadura para finales de la década. Mientras tanto, el segmento de equipos de minería y construcción enfrenta desafíos cíclicos. Por ejemplo, Goodyear vendió su unidad todoterreno (OTR) a Yokohama por USD 905 millones en 2024 para centrarse en categorías de mayor margen. Estas tendencias subrayan la importancia de la diversificación de segmentos dentro del mercado de neumáticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 44,15% del valor del mercado en 2025 y se proyecta que crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,49% hasta 2031. Este crecimiento está respaldado por la producción anual de China de 840 millones de unidades, la transición de India hacia neumáticos radiales y la expansión de los mercados de vehículos comerciales en los países de la Asociación de Naciones del Sudeste Asiático (ASEAN). La planta de Linglong en Anhui, con una inversión de USD 750 millones, añade 14 millones de unidades a su capacidad, mientras que la instalación habilitada con tecnología 5G de ZC Rubber en Hangzhou duplica su producción a 20 millones de radiales para pasajeros. Estos desarrollos abordan la demanda regional y mejoran las capacidades de exportación, reforzando el papel de Asia-Pacífico en el mercado de neumáticos.

América del Norte muestra un crecimiento de volumen más lento, pero se beneficia de valores más altos por unidad debido a la creciente adopción de neumáticos premium para vehículos eléctricos (EV). La Asociación de Fabricantes de Neumáticos de los Estados Unidos (USTMA) proyecta 340,4 millones de envíos en 2025, lo que refleja un modesto crecimiento de volumen del 0,9%. Sin embargo, se espera que una mejor combinación de precios impulse los ingresos. La expansión de USD 320 millones de Goodyear en Lawton y un proyecto de modernización de CAD 575 millones (USD 415,16 millones) en Canadá se centran en la producción de neumáticos para vehículos eléctricos con sensores integrados y bajo ruido. Mientras tanto, Europa enfrenta desafíos de costos, con la producción alemana disminuyendo un 4,3% en 2024. Además, Continental cerró su planta de Alor Setar en Malasia para reducir la capacidad de alto costo.

América del Sur y Oriente Medio y África siguen siendo mercados más pequeños, pero tienen importancia estratégica. La empresa conjunta de Linglong en Brasil elude los aranceles antidumping y suministra neumáticos a los ensambladores del Mercosur. En Oriente Medio, el desarrollo de infraestructura en Arabia Saudita y los Emiratos Árabes Unidos (EAU) impulsa la demanda, aunque la volatilidad cambiaria amortígua el entusiasmo inversor. En África, los productos falsificados representan hasta el 40% de las ventas de neumáticos de reposición, lo que plantea desafíos para los actores legítimos en el mercado de neumáticos.

Panorama Competitivo

El mercado de neumáticos está moderadamente concentrado. Las principales empresas son Bridgestone, Michelin, The Goodyear Tire and Rubber Company, Continental Aktiengesellschaft (AG), Hankook Tire and Technology, Pirelli, Yokohama, Maxxis y Zhongce. El enfoque tecnológico de la industria ha pasado de aumentar la capacidad de producción a integrar tecnología de neumáticos inteligentes y desarrollar compuestos específicos para vehículos eléctricos (EV). Ejemplos de innovación incluyen el ContiConnect 2.0 de Continental y el concepto AirFree de Bridgestone, que fortalecen los vínculos con las plataformas de fabricantes de equipos originales (OEM) y habilitan servicios de datos en el mercado de posventa.

Los fabricantes chinos están utilizando fábricas inteligentes habilitadas con tecnología de quinta generación (5G) para lograr ciclos de producción de menos de 24 horas, reduciendo las disparidades de calidad con los competidores premium. Apollo Tyres ha invertido USD 642 millones en su expansión en India, añadiendo capacidad de producción diaria para 10.500 radiales de automóviles de pasajeros y 3.600 radiales para camiones y autobuses, con un enfoque en las exportaciones a Europa y América del Norte. Además, Madras Rubber Factory (MRF) ha aprobado un proyecto en nuevo emplazamiento de USD 575 millones en Tamil Nadu, programado para comenzar en marzo de 2026.

La actividad de patentes en sensores de desgaste de neumáticos y compuestos de banda de rodadura autosellantes está aumentando. Por ejemplo, el sensor MLX91805 de Melexis está diseñado para soportar fuerzas centrífugas extremas, mientras que los protocolos de datos J2657 de la Sociedad de Ingenieros de la Industria Automotriz (SAE) facilitan la integración de sensores entre marcas. Estos avances destacan la creciente importancia de las capacidades digitales junto con la química del caucho para establecer ventajas competitivas dentro de la industria de neumáticos.

Líderes de la Industria de Neumáticos

Michelin

The Goodyear Tire & Rubber Company

Bridgestone

Continental AG

Hankook Tire & Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: MRF Tyres ha anunciado una planta de fabricación en nuevo emplazamiento de USD 575 millones en Tamil Nadu, India. Esta inversión, la mayor de la empresa en un solo sitio, se centrará en la producción de neumáticos, específicamente radiales para automóviles de pasajeros y neumáticos para motocicletas. Estos productos están destinados a satisfacer tanto la demanda interna como los mercados de exportación, alineándose con la creciente demanda global y regional de neumáticos.

- Febrero de 2026: Apollo Tyres ha asignado USD 642 millones para ampliar su capacidad de producción en India para neumáticos. Esta inversión está enfocada en aumentar la producción diaria de 10.500 neumáticos radiales para automóviles de pasajeros y 3.600 neumáticos radiales para camiones y autobuses. La expansión se implementará en fases, con una aceleración planificada hasta 2028.

Alcance del Informe Global del Mercado de Neumáticos

Un neumático es una cubierta de caucho flexible rellena de aire comprimido, diseñada para proporcionar amortiguación entre un vehículo y el suelo. Estos neumáticos dependen de la presión interna del aire para absorber impactos, mantener la tracción y soportar el peso del vehículo. Se utilizan en aplicaciones que van desde bicicletas y automóviles hasta montacargas de servicio pesado, ya que proporcionan un rendimiento eficaz en superficies irregulares en comparación con los neumáticos sólidos.

El mercado de neumáticos está segmentado por tipo de neumático, canal de distribución, tipo de vehículo y geografía. Por tipo de neumático, el mercado se segmenta en neumáticos radiales y neumáticos de capas diagonales. Por canal de distribución, el mercado se segmenta en OEM y posventa. Por tipo de vehículo, el mercado se segmenta en automóviles de pasajeros, vehículos comerciales ligeros, vehículos comerciales pesados, motocicletas y vehículos todoterreno. El informe también cubre el tamaño del mercado y las previsiones para neumáticos en 21 países de las principales regiones. Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD).

| Neumáticos Radiales |

| Neumáticos de Capas Diagonales |

| OEM |

| Posventa |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Motocicletas |

| Vehículos Todoterreno |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Neumático | Neumáticos Radiales | |

| Neumáticos de Capas Diagonales | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Motocicletas | ||

| Vehículos Todoterreno | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Egipto | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Neumáticos?

Se proyecta que el tamaño del Mercado de Neumáticos se expanda desde USD 417,34 mil millones en 2025 y USD 437,04 mil millones en 2025 hasta USD 550,39 mil millones en 2030, registrando una CAGR del 4,72% entre 2025 y 2030.

¿A qué velocidad se espera que crezca el mercado de neumáticos entre 2026 y 2031?

Se proyecta que los ingresos aumenten a una CAGR del 4,72% durante el período.

¿Qué región está creciendo más rápido en el espacio de neumáticos?

Se espera que Asia-Pacífico registre una CAGR del 5,49% hasta 2031, la más alta entre todas las regiones.

¿Por qué están ganando terreno los sensores de neumáticos inteligentes?

Los operadores de flotas adoptan sensores para predecir fallas con semanas de anticipación, reduciendo los incidentes en carretera hasta en un 30% y disminuyendo los costos de mantenimiento.

Última actualización de la página el: