Tamaño y Cuota del Mercado de Equipos de Potencia de Fluidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

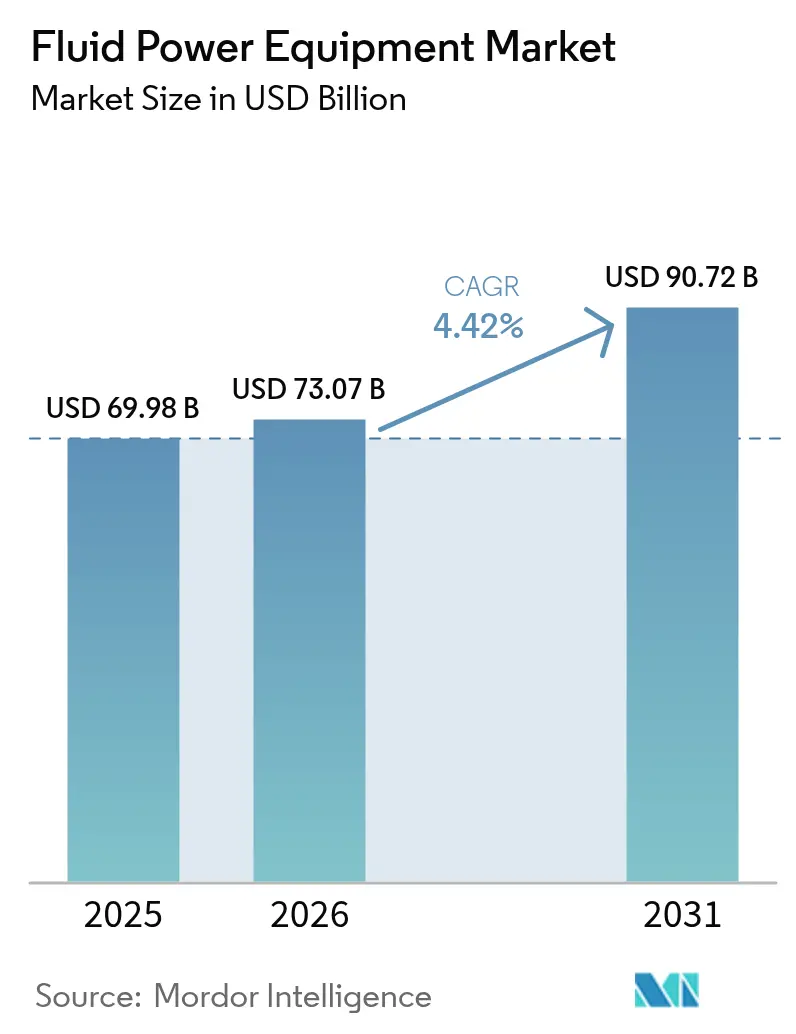

| Tamaño del Mercado (2026) | 73.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 90.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Potencia de Fluidos por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de potencia de fluidos crezca de USD 69,98 mil millones en 2025 a USD 73,07 mil millones en 2026 y se prevé que alcance USD 90,72 mil millones en 2031 a una CAGR del 4,42 % durante el período 2026-2031. Esta perspectiva refleja una demanda resiliente proveniente de la construcción, la agricultura y la fabricación inteligente, junto con ciclos de reemplazo sostenidos en bases industriales maduras. La creciente automatización, las normas de eficiencia energética más estrictas y la electrificación más amplia en la maquinaria fuera de carretera están sosteniendo las ventas de componentes. Los grandes proveedores están protegiendo sus márgenes mediante la disciplina de costos, ofertas digitales de mayor valor agregado y adquisiciones selectivas. Mientras tanto, los servicios de posventa están creciendo más rápido que los envíos de equipos originales a medida que los usuarios extienden la vida útil de los activos y adoptan el mantenimiento predictivo.

Conclusiones Clave del Informe

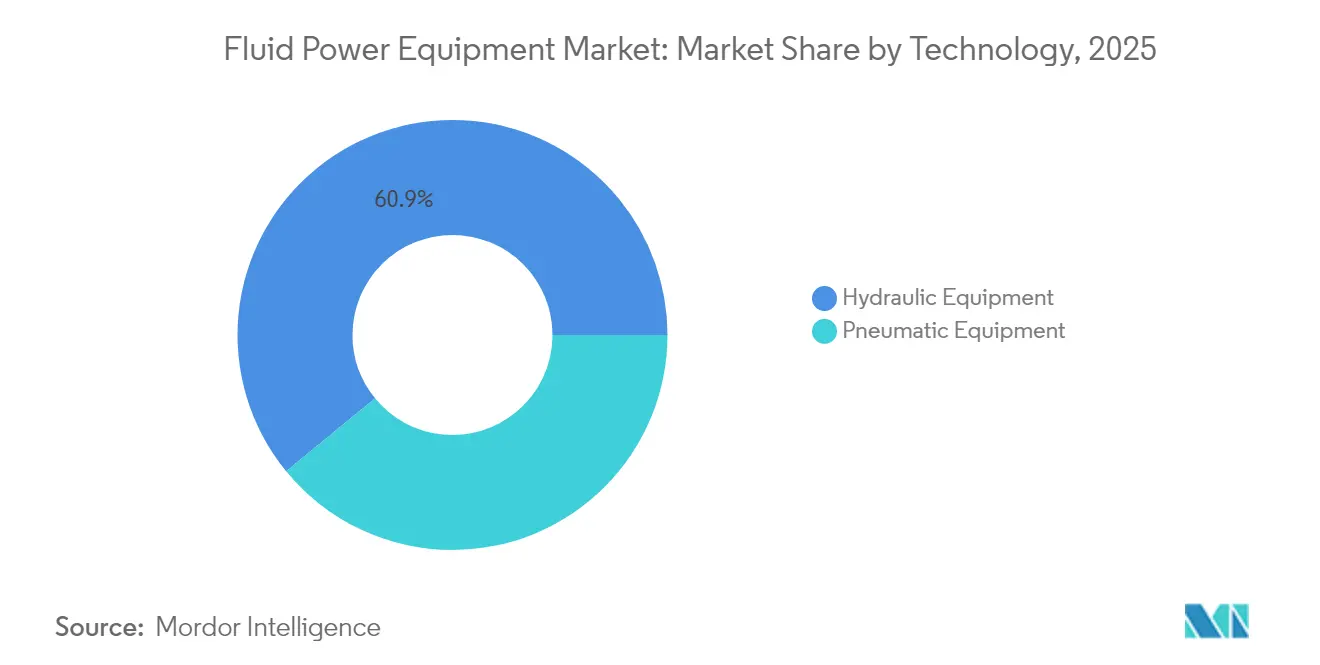

- Por tecnología, los equipos hidráulicos representaron el 60,92 % de los ingresos de 2025, mientras que se proyecta que los equipos neumáticos registren la mayor CAGR del 4,69 % hasta 2031.

- Por tipo de producto, las bombas lideraron con el 27,12 % de los ingresos de 2025, mientras que se espera que los acumuladores y filtros registren una CAGR del 5,52 % hasta 2031.

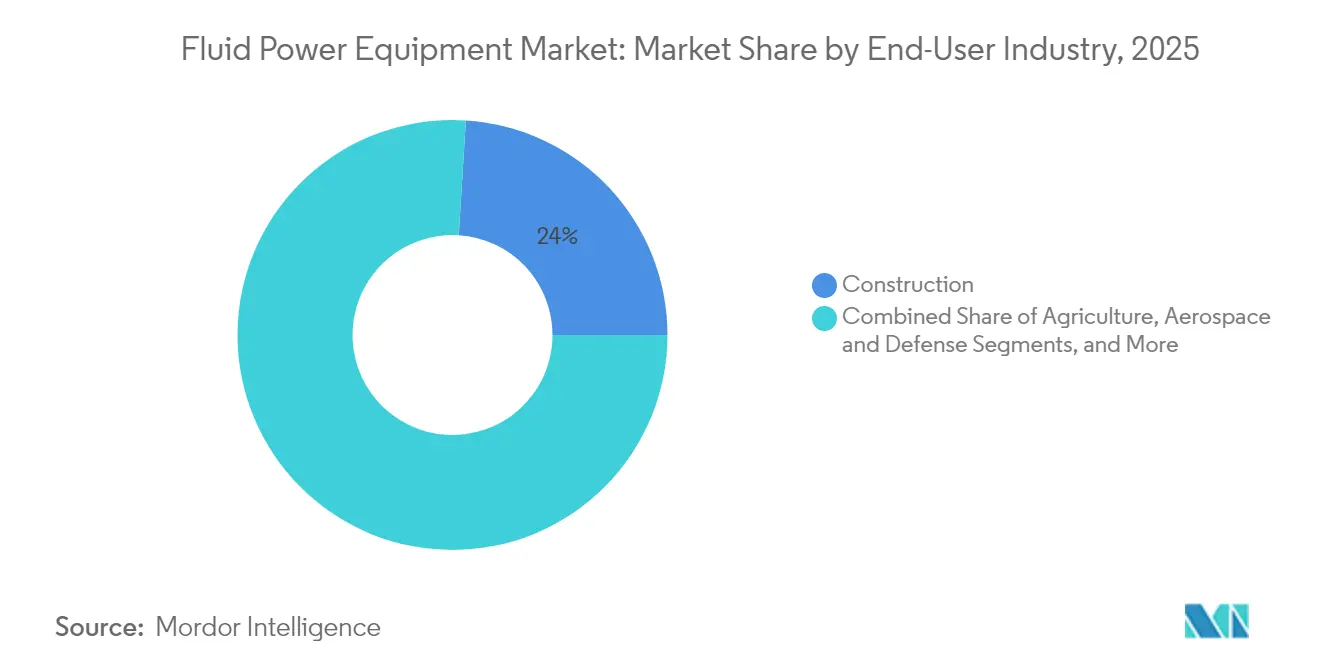

- Por industria del usuario final, la construcción mantuvo una cuota del 24,01 % en 2025, pero la agricultura está encaminada hacia la CAGR más rápida del 5,31 % hasta 2031.

- Por canal de distribución, las rutas OEM retuvieron el 65,05 % de cuota en 2025, mientras que se prevé que el mercado de posventa se expanda a una CAGR del 5,58 %.

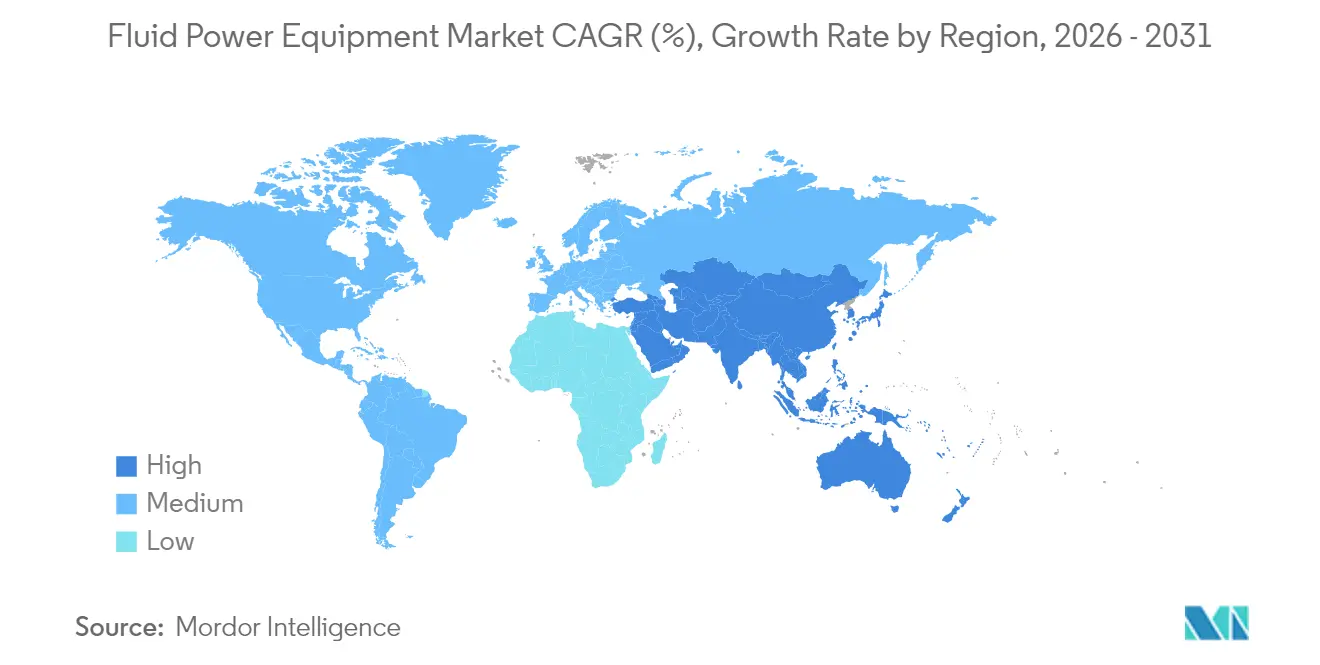

- Por geografía, Asia Pacífico representó el 34,10 % de los ingresos de 2025, y se anticipa que Oriente Medio crezca a una CAGR del 5,44 % hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Potencia de Fluidos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eficiencia energética y consideraciones medioambientales | +1.2% | Global – ganancias tempranas en Europa y América del Norte | Mediano plazo (2-4 años) |

| Avances en la automatización industrial | +1.5% | Núcleo de Asia Pacífico, expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mejoras técnicas en sellado y ciencia de materiales | +0.8% | Global | Largo plazo (≥ 4 años) |

| Crecientes inversiones en electrificación fuera de carretera | +1.0% | América del Norte y UE, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Demanda creciente de instalaciones de fabricación inteligente | +1.3% | Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Neumáticos preparados para hidrógeno para operaciones en salas limpias | +0.4% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Eficiencia Energética y Consideraciones Medioambientales

Regulaciones como CARB Tier 5 y las próximas normas EPA 2027 están acelerando la adopción de bombas, motores y válvulas de alta eficiencia en equipos móviles y estacionarios.[1]Association of Equipment Manufacturers, "Asuntos Regulatorios," aem.org Los variadores de velocidad variable combinados con motores de reluctancia síncrona IE5 están reduciendo el consumo eléctrico de bombas hasta en un 60 % en las plantas de agua municipales. Las válvulas hidráulicas digitales gestionadas mediante modulación por ancho de pulso están eliminando las pérdidas por estrangulamiento, elevando la eficiencia de la transmisión hidrostática entre un 15 y un 36 %. Parker Hannifin tiene como objetivo reducir su huella de carbono operacional un 50 % para 2030, un objetivo que sustenta la demanda de sus componentes optimizados energéticamente. En conjunto, estas fuerzas impulsan el mercado de equipos de potencia de fluidos al estimular la actividad de modernización y reemplazo en las aplicaciones principales.

Avances en la Automatización Industrial

Las arquitecturas de la Industria 4.0 permiten que los componentes de potencia de fluidos comuniquen parámetros operativos en tiempo real, facilitando el control adaptativo y el diagnóstico remoto. Los neumáticos habilitados para OPC UA de SMC Corporation redujeron el tiempo de inactividad no programado entre un 20 y un 30 % en las líneas de montaje de electrónica.[2]Qingkai Fan et al., "Revisión de la Investigación sobre Sistemas de Transmisión Hidrostática y Estrategias de Control," MDPI, pmc.ncbi.nlm.nih.gov Los algoritmos de aprendizaje automático ahora ajustan dinámicamente el desplazamiento de la bomba y las presiones de trabajo, mejorando la utilización de energía en un 36 % en las transmisiones hidrostáticas. La actuación electro-hidráulica híbrida está ganando terreno en robots colaborativos y vehículos de guiado automático, ampliando la demanda potencial del mercado de equipos de potencia de fluidos.

Mejoras Técnicas en Sellado y Ciencia de Materiales

Los compuestos de matriz cerámica y los insertos de carburo de silicio permiten que los cilindros, bombas y válvulas soporten presiones y temperaturas más elevadas en instalaciones de energía renovable. Las tuberías de materiales compuestos termoplásticos están reduciendo el costo total de propiedad para las redes submarinas de hidrógeno y captura de carbono al eliminar la corrosión y permitir tramos continuos más largos. Los nuevos compuestos elastoméricos combinados con superficies microtexturizadas reducen drásticamente las fugas, principal causa de pérdida de energía en los sistemas hidráulicos, ampliando aún más el mercado de equipos de potencia de fluidos.

Crecientes Inversiones en Electrificación Fuera de Carretera

Los fabricantes de equipos originales (OEM) de construcción y agricultura están integrando hidráulica híbrida con baterías a bordo para cumplir los mandatos de cero emisiones en los sitios de trabajo. Las demostraciones en Bauma 2025 confirmaron que los circuitos de recuperación de energía mediante acumuladores reducen el consumo de combustible o electricidad en un 15,8 % en los movimientos de giro. Las redes de presión constante reemplazan el control de acelerador clásico, reduciendo las pérdidas de energía totales del sistema hasta en un 60 % en los manipuladores telescópicos. Estas mejoras se traducen en una demanda creciente de bombas avanzadas, motores y válvulas inteligentes, dando impulso positivo al mercado de equipos de potencia de fluidos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto de capital cíclico en industrias pesadas | -1.8% | Global, pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad de precios de materias primas | -0.9% | Global | Mediano plazo (2-4 años) |

| Pérdidas de energía por fugas en sistemas hidráulicos | -0.6% | Global | Largo plazo (≥ 4 años) |

| Fragmentación de la cadena de suministro para componentes de precisión | -0.7% | Global, aguda en Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Gasto de Capital Cíclico en Industrias Pesadas

Los ingresos industriales diversificados de América del Norte de Parker Hannifin cayeron un 5,8 % de forma orgánica en el segundo trimestre de 2025, ya que los clientes del sector del transporte y fuera de carretera retrasaron nuevos pedidos de equipos hidráulicos. Los fabricantes de maquinaria de construcción están prolongando los ciclos de reconstrucción ante las tasas de interés más altas y la incertidumbre en el gasto en infraestructura, lo que frena la absorción a corto plazo de componentes de potencia de fluidos. Una precaución similar se observa en los segmentos de minería y metales primarios, ambos grandes consumidores de bombas y motores de alta presión. Estas oscilaciones limitan el crecimiento consistente del mercado de equipos de potencia de fluidos hasta que el sentimiento macroeconómico de inversión se estabilice.

Volatilidad de Precios de Materias Primas

Los precios del acero, el cobre y las aleaciones especiales se mantienen en niveles elevados, llevando los insumos de materiales hasta un 50 % del costo del componente terminado en manifolds y accesorios de precisión. Air-Way Manufacturing reporta plazos de entrega más largos y recargos de flete, lo que requiere mayores inventarios de reserva que tensionan el capital de trabajo. Si bien los grandes proveedores trasladan los recargos mediante contratos indexados, los proveedores más pequeños luchan por mantener los márgenes, lo que lleva a aumentos selectivos de precios y rediseños para reducir el peso metálico. La incertidumbre en el costo de los materiales, por lo tanto, modera las adiciones de capacidad dentro del mercado de equipos de potencia de fluidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Equipos Hidráulicos Sostienen la Escala Mientras que los Neumáticos Superan en Crecimiento

Las soluciones hidráulicas representaron el 60,92 % de los ingresos de 2025, sustentando la mayor parte de la cuota del mercado de equipos de potencia de fluidos gracias a una densidad de potencia sin igual en excavadoras, prensas y equipos de perforación. Los proveedores están combinando bombas de desplazamiento variable con controladores digitales, mejorando la precisión de dosificación y reduciendo el consumo de combustible. Los equipos neumáticos, aunque de menor tamaño, están previstos para registrar una CAGR del 4,69 % hasta 2031, impulsados por efectores finales ligeros en el montaje de electrónica y el envasado de ciencias de la vida. La expansión del tamaño del mercado de equipos de potencia de fluidos en neumáticos está respaldada adicionalmente por sensores inteligentes que transmiten recuentos de ciclos y alertas de tasa de fuga a pasarelas de borde. También están surgiendo arquitecturas híbridas: los neumáticos de bajo caudal manejan el posicionamiento, mientras que la hidráulica proporciona la fuerza máxima, creando oportunidades de ingresos incrementales en ambas líneas.

La I+D continua en válvulas digitales de alta frecuencia de conmutación está reduciendo las brechas de rendimiento entre las dos tecnologías. Las pruebas de campo muestran que los circuitos hidráulicos de flujo discreto reducen las pérdidas de energía en un 20 % respecto al control proporcional, una mejora que gana aceptación en carretillas elevadoras de manejo de materiales. En el lado neumático, los diseños de eyectores de vacío con retroalimentación de presión integrada ahora reducen el consumo de aire comprimido hasta en un 50 %, recortando los costos operativos de la fábrica. En conjunto, estos avances mantienen al mercado de equipos de potencia de fluidos en una trayectoria de modernización que equilibra las fortalezas tradicionales con la agilidad digital.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Bombas Dominan, los Acumuladores y Filtros Avanzan más Rápido

Las bombas representaron el 27,12 % de las ventas de 2025, afirmando su papel como el corazón de cada circuito y una piedra angular del mercado más amplio de equipos de potencia de fluidos. La demanda abarca la gestión del agua en servicios públicos, acerías y cosechadoras forestales. La compensación electrónica de presión, la telemetría bidireccional y las sondas de monitoreo de condición elevan el contenido de materiales de la bomba, ampliando la captura de valor del proveedor. En contraste, los acumuladores y filtros, aunque más pequeños hoy en día, tienen previsto crecer un 5,52 % anual hasta 2031. Su auge se debe a los mandatos de recuperación de energía y a los códigos de contaminación más estrictos en fábricas de semiconductores y plantas de alimentos, respectivamente.

Los filtros están evolucionando hacia medios de microfibra de vidrio de alta separación que ofrecen una menor caída de presión diferencial, prolongando la vida del elemento y reduciendo la carga del motor. Los diseños de acumuladores incorporan ahora materiales de vejiga clasificados para 20.000 ciclos de carga, cumpliendo los perfiles de uso de grúas híbridas y pulverizadores agrícolas. Los márgenes en estas categorías se sitúan por encima de los promedios corporativos, lo que refuerza por qué los proveedores asignan I+D orientada a la optimización del sistema total y el monitoreo del ciclo de vida. El cambio en la combinación posiciona al tamaño del mercado de equipos de potencia de fluidos para una mejor rentabilidad incluso cuando el crecimiento general sigue siendo moderado.

Por Industria del Usuario Final: La Construcción Mantiene la Escala, la Agricultura Lidera la Curva de Crecimiento

La construcción capturó el 24,01 % de los ingresos de 2025, impulsada por la actividad de edificios de gran altura residenciales en India y las mejoras de la red de carreteras en Estados Unidos. Las excavadoras requieren bombas de alto caudal y motores de giro que generan un volumen confiable para los proveedores de equipos originales. Por el contrario, se proyecta que la agricultura se expanda un 5,31 % anualmente a medida que la agricultura de precisión prolifera en Brasil, China y Europa. Las sembradoras de velocidad variable, los tractores autónomos y las unidades de riego inteligentes dependen de manifolds hidráulicos de baja fuga y válvulas de dosificación neumáticas compactas.

El manejo de materiales y la logística continúan adoptando vehículos de guiado automático impulsados por actuadores de dirección electro-hidráulicos, reforzando la diversidad de la demanda dentro del mercado de equipos de potencia de fluidos. El petróleo y el gas sigue siendo relevante, pero las políticas de descarbonización están redirigiendo el capital hacia el hidrógeno, la captura de carbono y la energía eólica marina, donde los módulos especializados de potencia de fluidos gestionan el paso de las palas y la actuación submarina. Estas oportunidades intersectoriales amortiguan el mercado frente a las caídas cíclicas en cualquier sector individual.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Redes OEM Dominan el Volumen, el Mercado de Posventa se Acelera en Servicios

Las rutas OEM controlaron el 65,05 % de los envíos de 2025, respaldadas por la estrecha integración entre las especificaciones de los componentes y el diseño de la máquina. Las asociaciones de larga duración ayudan a minimizar el riesgo de garantía y a agilizar el ensamblaje. El mercado de posventa, aunque más pequeño, está encaminado hacia una CAGR del 5,58 % hasta 2031, ya que los operadores de planta buscan maximizar el tiempo de actividad mediante el mantenimiento predictivo. Los portales de pedidos en la nube y los algoritmos de almacenamiento impulsados por IA permiten a los distribuidores enviar kits de reparación en 24 horas, reduciendo los costos de inactividad.

La adquisición de Hydradyne por parte de Applied Industrial Technologies por USD 260 millones subraya cómo las carteras centradas en servicios pueden capturar la demanda de alta rentabilidad en modernización y refabricación. Los OEM están respondiendo al incorporar paneles de monitoreo por suscripción que alertan a los usuarios sobre la obstrucción de filtros o la cavitación de bombas, difuminando los límites entre las ventas de primer suministro y las de reemplazo. Estos cambios sustentan un rendimiento sostenido para el mercado de equipos de potencia de fluidos al tiempo que elevan el ingreso promedio por unidad instalada.

Análisis Geográfico

Asia Pacífico representó un destacado 34,10 % de la facturación de 2025, anclado por los clústeres de electrónica de China, el desarrollo de infraestructura vial de India y los centros de exportación de envases del Sudeste Asiático. Los gobiernos regionales continúan promoviendo subsidios de automatización industrial que favorecen tanto las prensas hidráulicas como los sistemas neumáticos de pick-and-place, apoyando un crecimiento consistente en el mercado de equipos de potencia de fluidos. El acelerado cambio de China hacia los vehículos eléctricos está estimulando la demanda de transportadores para la fabricación de baterías y bombas de enfriamiento. Los esquemas de Incentivos Vinculados a la Producción de India para el ensamblaje de teléfonos móviles requieren docenas de nuevas instalaciones de salas limpias, cada una equipada con válvulas neumáticas tolerantes al hidrógeno, lo que eleva aún más los volúmenes.

Oriente Medio es el territorio de mayor crecimiento, proyectado a una CAGR del 5,44 % hasta 2031. La Visión 2030 de Arabia Saudita y las estrategias de Operación 300 Bn de los Emiratos Árabes Unidos canalizan inversiones hacia la desalación solar, los electrolizadores de hidrógeno verde y la logística avanzada, todos ellos dependientes de un robusto control de potencia de fluidos. Las elevadas temperaturas ambientales demandan sellos especiales y fluidos de alta estabilidad térmica, creando nichos premium para los proveedores de componentes globales. Turquía, actuando como puente hacia las cadenas de suministro europeas, está ampliando su capacidad de estampado automotriz con prensas hidráulicas de alto tonelaje, impulsando pedidos incrementales.

América del Norte y Europa muestran un impulso a corto plazo más lento debido al menor gasto de capital, aunque siguen siendo centros de innovación vitales para el mercado de equipos de potencia de fluidos. Las ventas industriales de Parker Hannifin en América del Norte cayeron, pero la demanda de posventa en aeroespacial y los pedidos de equipos médicos compensaron parte del descenso. La transición europea a las normas Tier 5 para vehículos fuera de carretera está estimulando la modernización de excavadoras hidráulicas y pulverizadores agrícolas con bombas de bajas emisiones, contrarrestando la debilidad en las nuevas construcciones de maquinaria. Es probable que estas regiones maduras recuperen impulso una vez que la incertidumbre macroeconómica se disipe, ayudadas por las mejoras obligatorias de eficiencia energética en fábricas reconvertidas.

Panorama Competitivo

El mercado de equipos de potencia de fluidos exhibe una concentración moderada, con los cinco principales proveedores controlando aproximadamente el 45 % de los ingresos globales. Parker Hannifin, Bosch Rexroth y Danfoss aprovechan la integración vertical, las redes de servicio globales y las plataformas de control digital para mantener su cuota. La adquisición de HydraForce por parte de Bosch Rexroth en enero de 2025 agrega profundidad en válvulas de cartucho y amplía la cobertura de hidráulica móvil.[4]Bosch Rexroth, "Adquisición de HydraForce," boschrexroth.com Parker mejoró los márgenes operativos del segmento al 25,6 % en el segundo trimestre fiscal de 2025 mediante programas de mejora continua y sinergias de costos derivadas de adquisiciones anteriores.

Los consolidadores secundarios se centran en la distribución de valor agregado y la tecnología de nicho. Applied Industrial Technologies amplió su presencia en mantenimiento, reparación y operaciones (MRO) de hidráulica a través de Hydradyne, posicionándose para el monitoreo de condición por suscripción. Ingersoll Rand gastó USD 47 millones en Lead Fluid y Termomeccanica Industrial Compressor para asegurar oportunidades en ciencias de la vida y gas renovable. Estas adquisiciones complementarias proporcionan acceso a sectores adyacentes de rápido crecimiento y potencial de venta cruzada sin mayor riesgo de integración.

La competencia en espacios no aprovechados está aumentando por parte de empresas emergentes que ofrecen válvulas digitales impulsadas por aprendizaje automático y transformadores hidráulicos compactos que recuperan energía de frenado en maquinaria móvil. Los actores establecidos responden con software de protocolo abierto, portales de diagnóstico en la nube y programas de servicio por suscripción. La resultante carrera tecnológica debería elevar los indicadores de rendimiento generales, apoyando la demanda de reemplazo y ampliando el valor total direccionable del mercado de equipos de potencia de fluidos.

Líderes de la Industria de Equipos de Potencia de Fluidos

Bosch Rexroth AG

Parker-Hannifin Corporation

Danfoss A/S

SMC Corporation

Eaton Corporation plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Enerpac Tool Group registró un crecimiento orgánico de ventas del 5,1 % en el segundo trimestre del ejercicio fiscal 2025 impulsado por una fuerte demanda de herramientas hidráulicas.

- Febrero de 2025: IDEX Corporation registró un margen de EBITDA ajustado del 31,6 % en su segmento de Tecnologías de Fluidos y Medición a pesar de unas ventas planas.

- Enero de 2025: DXP Enterprises completó siete adquisiciones en el ejercicio fiscal 2024, elevando las ventas totales a USD 1,802 mil millones.

- Enero de 2025: Bosch Rexroth completó la adquisición de HydraForce Inc., ampliando las capacidades en válvulas de cartucho e hidráulica móvil.

Alcance del Informe Global del Mercado de Equipos de Potencia de Fluidos

La potencia de fluidos es un término que describe las tecnologías de hidráulica y neumática. Los equipos de potencia de fluidos comprenden los equipos que utilizan un fluido (líquido o gas) para transmitir energía de un lugar a otro. El fluido es un líquido (generalmente aceite) en la hidráulica, mientras que la neumática utiliza gas (generalmente aire comprimido).

Tanto para las categorías hidráulica como neumática, el estudio considera únicamente los ingresos generados por las ventas de equipos utilizados en la producción de productos finales. No refleja los ingresos de los bienes terminados.

El mercado de equipos de potencia de fluidos, en el que el mercado de equipos hidráulicos está segmentado por tipo de producto (bombas, motores, válvulas, cilindros, acumuladores y filtros), sector del usuario final (construcción, agricultura, manejo de materiales, petróleo y gas, aeroespacial y defensa, máquinas herramienta, herramientas hidráulicas) y geografía (América del Norte, Europa, Asia Pacífico, resto del mundo). El mercado de equipos neumáticos está segmentado por tipo de producto (válvulas, actuadores, unidades de preparación de aire [FRL], accesorios), sector del usuario final (procesamiento y envasado de alimentos, automotriz, manejo de materiales y ensamblaje, productos químicos/plásticos/petróleo, semiconductores y electrónica, trabajo de metales, papel e impresión, ciencias de la vida) y geografía (América del Norte, Europa, Asia Pacífico, resto del mundo). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Equipos Hidráulicos |

| Equipos Neumáticos |

| Bombas |

| Motores |

| Válvulas |

| Cilindros |

| Acumuladores y Filtros |

| Construcción |

| Agricultura |

| Manejo de Materiales y Logística |

| Petróleo y Gas |

| Aeroespacial y Defensa |

| Máquinas Herramienta |

| Procesamiento y Envasado de Alimentos |

| Otras Industrias del Usuario Final |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tecnología | Equipos Hidráulicos | |

| Equipos Neumáticos | ||

| Por Tipo de Producto | Bombas | |

| Motores | ||

| Válvulas | ||

| Cilindros | ||

| Acumuladores y Filtros | ||

| Por Industria del Usuario Final | Construcción | |

| Agricultura | ||

| Manejo de Materiales y Logística | ||

| Petróleo y Gas | ||

| Aeroespacial y Defensa | ||

| Máquinas Herramienta | ||

| Procesamiento y Envasado de Alimentos | ||

| Otras Industrias del Usuario Final | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de potencia de fluidos en 2026?

Alcanzó USD 73,07 mil millones en 2026 y se proyecta que llegue a USD 90,72 mil millones para 2031.

¿Cuál es la CAGR esperada para el mercado de equipos de potencia de fluidos hasta 2031?

La tasa de crecimiento anual compuesta prevista es del 4,42 % durante el período 2026-2031.

¿Qué tecnología concentra la mayor cuota de ingresos?

Los equipos hidráulicos lideraron con el 60,92 % de las ventas de 2025 gracias a su incomparable densidad de potencia.

¿Qué segmento del usuario final tiene previsto crecer más rápido?

Se proyecta que la agricultura se expanda a una CAGR del 5,31 % a medida que la agricultura de precisión gana terreno.

¿Cuál es el mercado de mayor crecimiento por región?

Se espera que Oriente Medio registre una CAGR del 5,44 % hasta 2031, liderado por proyectos de energía renovable.

¿Quiénes son los principales proveedores en el mercado de equipos de potencia de fluidos?

Parker Hannifin, Bosch Rexroth y Danfoss encabezan el mercado, manteniendo colectivamente una cuota de mediados del 20 %.

Última actualización de la página el: