Tamaño y Participación del Mercado de Sistemas de Desactivación de Cilindros

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 5.11 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.03 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Desactivación de Cilindros por Mordor Intelligence

El tamaño del mercado de sistemas de desactivación de cilindros alcanzó los USD 5.110 millones en 2025 y se proyecta que avance hasta los USD 7.030 millones en 2030, registrando una CAGR del 6,58% durante el período de pronóstico. El continuo endurecimiento de las regulaciones globales de CO₂ y economía de combustible, principalmente el objetivo de flota de 95 g CO₂/km de la Unión Europea y el requisito CAFE de los Estados Unidos de 40,5 mpg para 2026, ancla la demanda de tecnologías de eficiencia de motor rentables. Los fabricantes de automóviles valoran la desactivación de cilindros porque genera ahorros de combustible del 5-8% sin la intensidad de capital de un tren motriz híbrido completo. Al mismo tiempo, los proveedores de trenes de válvulas mantienen márgenes saludables al combinar hardware con software de control propietario. La adopción se acelera en arquitecturas de híbrido suave que aprovechan los sistemas eléctricos de 48 V para suavizar las vibraciones, ruidos y asperezas (NVH) y ampliar el rango operativo. Los programas de vehículos comerciales ahora implementan la tecnología para la gestión térmica del postratamiento SCR. La intensidad competitiva aumenta a medida que las expiraciones de patentes posteriores a 2025 reducen las barreras de entrada y los algoritmos de encendido selectivo basados en inteligencia artificial redefinen las expectativas de rendimiento del sistema.

Conclusiones Clave del Informe

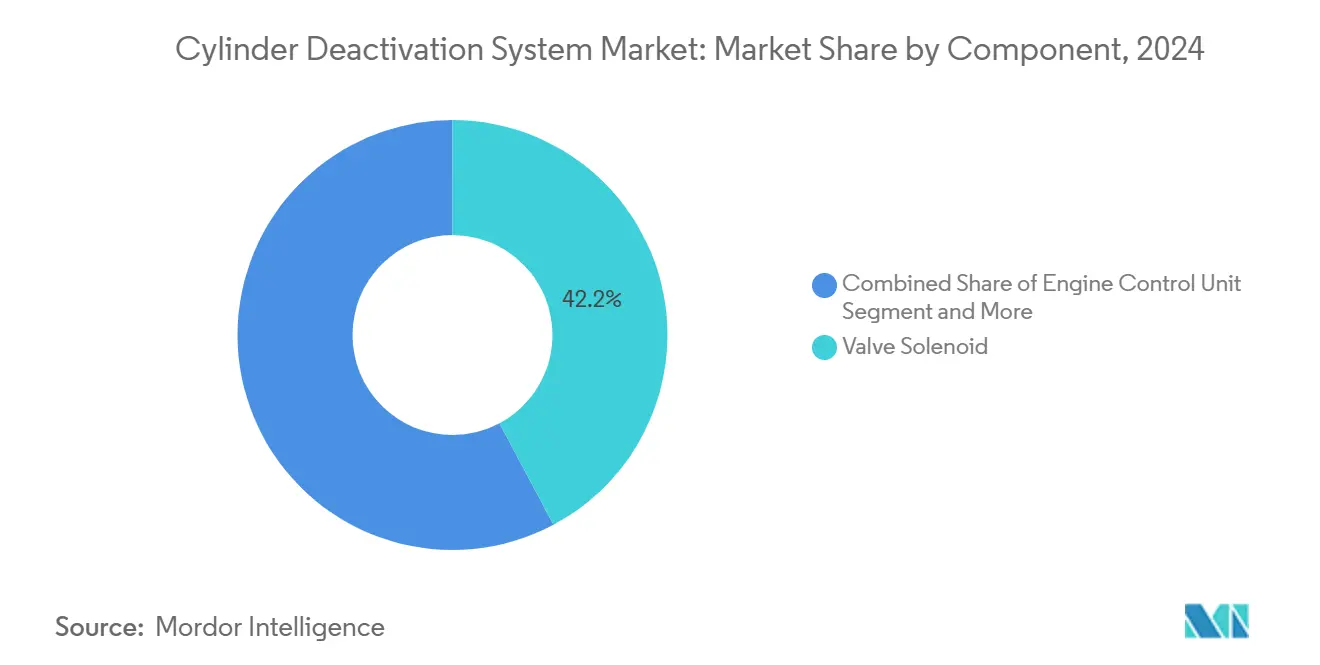

- Por componente, los solenoides de válvula mantuvieron la mayor participación del 42,22% del mercado de sistemas de desactivación de cilindros en 2024, mientras que se pronostica que las unidades de control del motor crecerán a una CAGR del 7,32% hasta 2030.

- Por método de actuación, los sistemas hidráulicos representaron el 52,81% del tamaño del mercado de sistemas de desactivación de cilindros en 2024, mientras que se proyecta que la actuación eléctrica se expanda a una CAGR del 7,98% hasta 2030.

- Por tipo de combustible, las aplicaciones de gasolina capturaron el 56,35% de la participación del mercado de sistemas de desactivación de cilindros en 2024, aunque se prevé que los programas de diésel registren la CAGR más rápida del 7,23% hasta 2030.

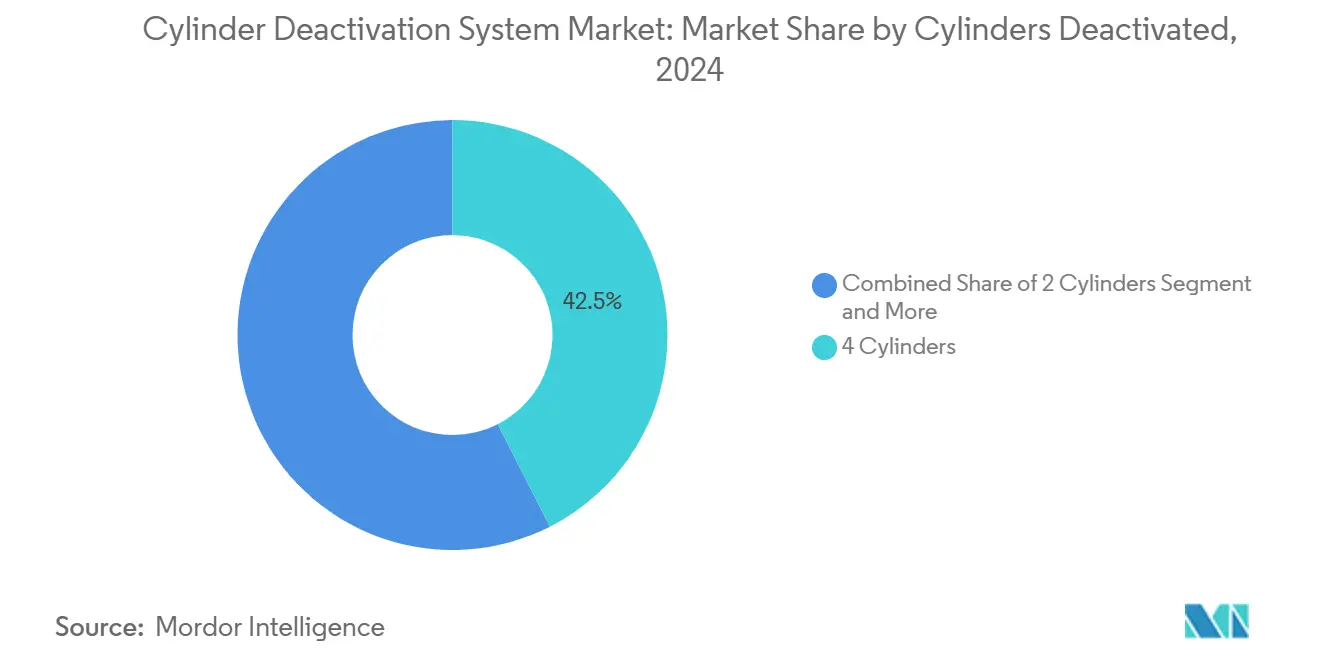

- Por cilindros desactivados, las soluciones de cuatro cilindros lideraron con una participación del 42,51% en 2024, mientras que los sistemas de seis cilindros exhiben la CAGR proyectada más alta del 7,74% hasta 2030.

- Por aplicación, las integraciones de arranque-parada representaron el 52,18% del tamaño del mercado de sistemas de desactivación de cilindros en 2024. Las soluciones de ralentí prolongado más gestión térmica avanzan a una CAGR del 7,84% en el mismo horizonte.

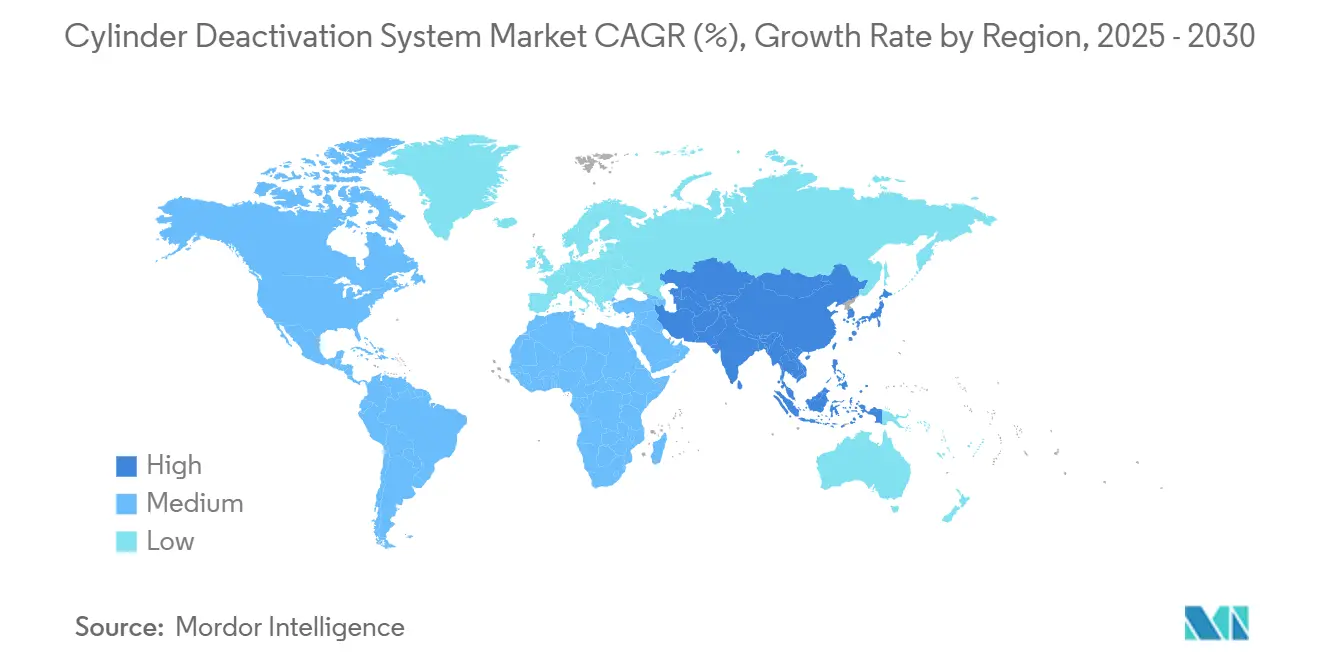

- Por geografía, América del Norte dominó con una participación del 36,31% en 2024, mientras que Asia-Pacífico está preparada para crecer más rápido a una CAGR del 8,34% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Desactivación de Cilindros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas Globales más Estrictas de CO₂ / CAFE | +1.8 % | Europa, América del Norte | Mediano plazo (2-4 años) |

| Búsqueda de los Fabricantes de Equipos Originales de Ganancias de Rendimiento de Combustible Rentables | +1.5 % | América del Norte, mercados emergentes | Corto plazo (≤ 2 años) |

| Crecimiento de las Plataformas de Híbrido Suave de 48 V | +1.2 % | Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Desactivación de Cilindros en Diésel de Servicio Pesado para Control Térmico de SCR | +0.9 % | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Vencimiento Post-2025 de Patentes Clave de Trenes de Válvulas para Desactivación de Cilindros | +0.7% | Global, con mayor adopción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Algoritmos de Encendido Selectivo Dinámico Habilitados por Inteligencia Artificial | +0.6% | Segmentos premium de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas Globales más Estrictas de CO₂ / CAFE

Los gobiernos ahora imponen sanciones monetarias crecientes por incumplimiento, incluido un recargo de la Unión Europea de EUR 95 por cada gramo de CO₂ por encima del objetivo de flota[1]"Reducción de las Emisiones de CO₂ de los Turismos,", Comisión Europea, ec.europa.eu. La desactivación de cilindros, por lo tanto, ofrece a los fabricantes de automóviles un camino inmediato para evitar multas al aprovechar una eficiencia del 5-8% de las arquitecturas de combustión existentes. Los gerentes de programas de fabricantes de equipos originales priorizan cada vez más la función para las carteras de camionetas ligeras y SUV, donde los motores de gran cilindrada amplían el potencial absoluto de ahorro de combustible. Los auditores regulatorios aceptan la tecnología bajo los ciclos de certificación estándar, y su integración se alinea con los compromisos de gestión ambiental ISO 14001 en las huellas de fabricación globales. El entorno de políticas, por lo tanto, continúa impulsando el mercado de sistemas de desactivación de cilindros.

Búsqueda de los Fabricantes de Equipos Originales de Ganancias de Rendimiento de Combustible Rentables Frente a la Electrificación Total

El hardware de desactivación de cilindros típicamente añade entre USD 100 y USD 600 al costo de la lista de materiales del motor, muy por debajo de la prima de varios miles de dólares de los sistemas híbridos completos. La ventaja de costo resuena en los segmentos de vehículos sensibles al precio y en las regiones donde la infraestructura de carga pública sigue siendo escasa. Los fabricantes de automóviles ven la función como una cobertura: prolonga la competitividad de los motores de combustión interna mientras la economía de la electrificación continúa evolucionando, manteniendo el mercado de sistemas de desactivación de cilindros relevante incluso a medida que caen los precios de las baterías.

Crecimiento de las Arquitecturas de Híbrido Suave de 48 V y Arranque-Parada

Las pruebas académicas confirman que la asistencia del motor eléctrico en los sistemas de 48 V reduce la desviación de par durante el patrón de encendido. El margen eléctrico también alimenta una respuesta más rápida del actuador, lo que permite omitir más cilindros a menor carga sin vibración perceptible. Las marcas premium europeas lideran la adopción, y la arquitectura ahora se extiende a los modelos de alto volumen del segmento C en Asia-Pacífico. Los proveedores integran el control de desactivación de cilindros dentro de la misma unidad de control electrónico que gobierna los generadores de arranque de correa, lo que permite a los fabricantes de equipos originales amortizar el costo de la electrónica en múltiples funciones de eficiencia y fortalecer la propuesta de valor del mercado de sistemas de desactivación de cilindros.

Desactivación de Cilindros en Diésel de Servicio Pesado para Gestión Térmica de SCR

Los estudios en banco muestran que la desactivación de la mitad de los cilindros eleva la temperatura de entrada del SCR de 200 °C a más de 250 °C, aumentando la conversión de NOₓ en un 77% en condiciones de ralentí y baja carga. Los operadores de flotas reportan menos regeneraciones forzadas del filtro de partículas diésel y menor consumo de fluido de escape diésel, lo que se traduce en reducciones mensurables de los costos operativos. Las normas de la Fase 2 de la Agencia de Protección Ambiental y las próximas reglas Euro VII endurecen las emisiones en condiciones reales, y la desactivación de cilindros ahora aparece en las listas de opciones para motores de larga distancia, construcción y agrícolas. El canal de vehículos comerciales, por lo tanto, complementa la demanda de vehículos ligeros y diversifica los flujos de ingresos del mercado de sistemas de desactivación de cilindros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fallas en Campo: Colapso de Levantadores y Retiros por Consumo de Aceite | -1.2% | Principalmente América del Norte, con repercusión en mercados globales | Corto plazo (≤ 2 años) |

| Reducción Rápida de Costos de Vehículos Eléctricos / Híbridos que Presiona las Inversiones en Motores de Combustión Interna | -0.9% | Global, con mayor impacto en Europa y China | Mediano plazo (2-4 años) |

| Movimientos Regulatorios Dirigidos a Kits de Desactivación de Sistemas de Desactivación de Cilindros en el Mercado de Posventa | -0.6% | Regiones de aplicación de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio hacia la Reducción de Cilindrada con Turbo de 3 Cilindros que Limita los Beneficios de la Desactivación de Cilindros | -0.4% | Mercados de motores pequeños de Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fallas en Campo: Colapso de Levantadores y Retiros por Consumo de Aceite

Los levantadores hidráulicos de primera generación ocasionalmente sufrieron fallas relacionadas con la presión del aceite que provocaron campañas de garantía. Aunque los componentes rediseñados mitigan la causa raíz, el escepticismo residual de los clientes persiste en América del Norte. Varios fabricantes de equipos originales respondieron con garantías extendidas del tren motriz y actualizaciones de software que restringen la desactivación en zonas de carga específicas, acciones que salvaguardan la reputación de la marca pero ralentizan temporalmente las tasas de adopción de opciones. Los proveedores contrarrestan la preocupación adoptando vías de flujo de aceite más limpias y superficies de levantadores endurecidas para reconstruir la confianza y estabilizar la trayectoria del mercado de sistemas de desactivación de cilindros.

Reducción Rápida de Costos de Vehículos Eléctricos / Híbridos que Presiona las Inversiones en Motores de Combustión Interna

El precio de los paquetes de baterías de iones de litio ha caído anualmente, reduciendo la brecha de costo inicial entre los vehículos eléctricos de batería y los trenes motrices de motores de combustión interna. Los reguladores europeos y chinos promueven los vehículos de cero emisiones en el tubo de escape a través de incentivos de compra y créditos de vehículos de cero emisiones. La asignación de capital, por lo tanto, se inclina hacia plataformas eléctricas dedicadas, lo que potencialmente comprime los presupuestos de los fabricantes de automóviles para mejoras incrementales de los motores de combustión interna. La desactivación de cilindros debe continuar demostrando su rentabilidad en configuraciones híbridas y de extensión de autonomía para retener la prioridad de ingeniería. Esta dinámica modera la elasticidad de la demanda a largo plazo en el mercado de sistemas de desactivación de cilindros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Unidades de Control del Motor Ganan Impulso

Los solenoides de válvula preservaron una participación del 42,22% del mercado de sistemas de desactivación de cilindros en 2024. Se pronostica que las unidades de control del motor registren una CAGR del 7,32% entre 2025 y 2030, superando al hardware. El firmware de aprendizaje automático integrado en la unidad de control electrónico ahora monitorea la estabilidad de la combustión, la temperatura de los gases de escape y el comportamiento del conductor en tiempo real, ajustando los patrones de omisión sobre la marcha. Los proveedores posicionan estas unidades de control electrónico como módulos multiplataforma que pueden gobernar programas de gasolina, diésel, híbridos y combustibles alternativos, mejorando las economías de escala. Los solenoides de válvula todavía anclan la lista de materiales, pero su diseño evoluciona hacia una respuesta más rápida y una operación tolerante a fallas que resiste ciclos de trabajo más altos en estrategias de encendido selectivo.

Un mayor contenido de software desplaza los grupos de ganancias hacia las empresas que pueden combinar algoritmos, servicios de calibración y análisis de datos. Las actualizaciones de la lógica de control se convierten en oportunidades de ingresos a lo largo del ciclo de vida del vehículo a medida que los fabricantes de equipos originales migran hacia la capacidad de actualización inalámbrica. Ese desarrollo refuerza la importancia estratégica de los proveedores de unidades de control electrónico dentro del mercado de sistemas de desactivación de cilindros, al tiempo que alienta a los proveedores mecánicos a adquirir o asociarse para obtener experiencia en software.

Por Método de Actuación: Los Sistemas Eléctricos Escalan Rápidamente

Los dispositivos hidráulicos retuvieron el 52,81% de la participación del mercado de sistemas de desactivación de cilindros en 2024, aunque se proyecta que los actuadores eléctricos se expandan a una CAGR del 7,98% hasta 2030. Los programas de prueba de concepto demuestran tiempos de respuesta de 5 ms para mecanismos basados en bobinas, frente a los 15 ms de los levantadores alimentados por aceite, lo que permite un control más preciso de las secuencias de encendido [2]"Tren de Válvulas de Desactivación de Cilindros de Próxima Generación,", Eaton Corporation, eaton.com. Los diseños eléctricos también eliminan los raíles de aceite de alta presión que complican las estrategias de gestión térmica durante los arranques en frío.

Los proveedores de primer nivel ahora ofrecen líneas de productos unificadas donde seguidores de dedo idénticos pueden aceptar cartuchos de solenoide o hidráulicos, lo que permite a los fabricantes de equipos originales equilibrar el costo y el rendimiento variante por variante. En América del Norte, los motores de camiones heredados continúan con levantadores hidráulicos porque la amortización de las herramientas está completamente recuperada, aunque las actualizaciones a mitad de ciclo añaden desactivación eléctrica de escape en versiones seleccionadas. En toda Asia-Pacífico, las plantas de motores de nueva construcción especifican cada vez más trenes de válvulas totalmente eléctricos, acelerando el cambio de participación regional. La convergencia de la arquitectura eléctrica de 48 V, la granularidad de diagnóstico y la lógica de apertura predeterminada a prueba de fallos posiciona la actuación eléctrica como la línea de base a largo plazo dentro del mercado de sistemas de desactivación de cilindros.

Por Tipo de Combustible: Los Programas de Diésel Amplían el Mercado Direccionable

Los motores de gasolina capturaron el 56,35% del mercado de sistemas de desactivación de cilindros en 2024, pero las implementaciones de diésel están en camino de alcanzar una CAGR del 7,23% hasta 2030, ya que los operadores de flotas priorizan la estabilidad térmica del postratamiento. La desactivación de cilindros permite a los motores diésel mantener los sustratos SCR por encima de los 250 °C durante la operación de baja carga, reduciendo el NOₓ hasta en un 77%. Dadas las severas sanciones asociadas a la aplicación de Euro VII, los fabricantes de equipos originales están integrando rápidamente la desactivación en plataformas de media y gran tonelada.

Las aplicaciones de gasolina de vehículos ligeros se mantienen estables porque los compradores estadounidenses de camionetas y SUV demandan capacidad de remolque y el carácter de conducción del V8, que se alinea bien con la lógica de encendido selectivo. Los trenes motrices híbridos integran aún más la desactivación de cilindros al permitir que el motor desactive múltiples cilindros incluso durante una aceleración moderada, con el motor de tracción cubriendo el déficit de par. Los motores de GLP y GNC en flotas de autobuses urbanos representan un segmento de nicho emergente, donde la desactivación de cilindros mantiene el encendido del catalizador durante las paradas en ralentí. Estas tendencias apoyan colectivamente un crecimiento diversificado en toda la industria de sistemas de desactivación de cilindros.

Por Cilindros Desactivados: Las Soluciones de Seis Cilindros Lideran el Crecimiento

Los patrones de cuatro cilindros todavía mantenían una participación del 42,51% en 2024, aunque se pronostica que los sistemas de seis cilindros avancen a una CAGR del 7,74%, lo que refleja la migración de los vehículos de lujo hacia diseños de seis cilindros en línea y V6. Las unidades de control electrónico avanzadas pueden escalonar los órdenes de encendido de modo que solo dos o tres cilindros se enciendan bajo demanda de crucero estable, preservando la suavidad mientras se extraen ahorros de combustible de dos dígitos. El encendido selectivo dinámico extiende la aplicabilidad a los motores V8 y V12, donde los fabricantes de automóviles premium aprovechan la función para mantener la marca de rendimiento de gran cilindrada sin superar los límites de CO₂ promedio de flota.

Los proveedores de sistemas responden con galerías de enrutamiento de aceite escalables y cartuchos de levantadores que se adaptan a culatas de cuatro y seis cilindros, simplificando la logística. Las carteras de software ahora incluyen heurísticas de selección de cilindros entrenadas con datos de ciclos de trabajo derivados de la nube, dando a los paquetes de seis cilindros una ventaja de calibración rápida. La jerarquía señala un camino rentable para los proveedores que pueden optimizar hardware y algoritmos en múltiples recuentos de cilindros, reforzando el posicionamiento competitivo en el mercado de sistemas de desactivación de cilindros.

Por Aplicación: Los Casos de Uso de Gestión Térmica se Aceleran

Las integraciones de arranque-parada representaron el 52,18% del mercado de sistemas de desactivación de cilindros en 2024, ya que los fabricantes de equipos originales combinaron la desactivación de cilindros en paquetes de economía de combustible para conducción urbana. Sin embargo, se proyecta que las funciones de ralentí prolongado y gestión térmica se expandan a una CAGR del 7,84% hasta 2030 debido a los estrictos límites de NOₓ en condiciones reales. Los camiones de servicio pesado que funcionan con cargas auxiliares pueden desactivar dos cilindros para elevar el calor de escape para la actividad continua del SCR sin aumentar la velocidad del motor, ahorrando diésel y reduciendo los intervalos de servicio del postratamiento.

La gestión electrotérmica en los híbridos enchufables también se beneficia: los breves ciclos de combustión durante las fases de agotamiento de la batería pueden ocurrir con la mitad de los cilindros cerrados, mitigando los picos de emisiones en arranque en frío y acelerando el encendido del catalizador. Las demandas de calefacción de la cabina en climas fríos desencadenan estrategias similares, mostrando el valor multifuncional de la desactivación de cilindros más allá de la simple reducción del consumo. Estos roles más amplios consolidan la desactivación como un elemento básico de la optimización holística del tren motriz y sustentan la expansión sostenida del mercado de sistemas de desactivación de cilindros.

Análisis Geográfico

América del Norte retuvo una participación del 36,31% del mercado de sistemas de desactivación de cilindros en 2024. El dominio de las camionetas y los SUV, junto con las regulaciones CAFE que exigen 40,5 mpg para 2026, sostiene el enfoque de los fabricantes de equipos originales en las mejoras de eficiencia del tren de válvulas. Sin embargo, el crecimiento regional enfrenta vientos en contra a corto plazo derivados de controversias de fiabilidad anteriores que dañaron el sentimiento del consumidor, lo que llevó a los fabricantes a extender las garantías y recalibrar el marketing. Las acciones de cumplimiento contra los dispositivos de desactivación en el mercado de posventa dan forma aún más al comportamiento del mercado al reducir las soluciones alternativas ilícitas de los sistemas instalados de fábrica.

Se pronostica que Asia-Pacífico registre la CAGR más rápida del 8,34% durante 2025-2030, impulsada por los altos volúmenes de producción de vehículos y la continua prevalencia de los trenes motrices de combustión interna. Los fabricantes de equipos originales chinos integran la desactivación de cilindros para calificar para los créditos de consumo de combustible de la Etapa 6b doméstica, mientras que los programas indios adoptan la función para preparar los motores para la futura legislación de emisiones Bharat VII. Los menores costos laborales y los ecosistemas de componentes locales mejoran la competitividad de precios, atrayendo a proveedores multinacionales a establecer empresas conjuntas y centros técnicos en toda la región.

Europa mantiene una participación significativa pero con crecimiento moderado, ya que el bloque equilibra las políticas de eliminación gradual de los motores de combustión interna con las necesidades de cumplimiento de CO₂ a corto plazo. La desactivación de cilindros ahora se combina de forma estándar con los híbridos suaves de 48 V en los modelos de los segmentos B y C, lo que permite a las marcas prolongar los ciclos de vida de las plataformas hasta que las arquitecturas de vehículos eléctricos de batería dedicadas escalen de manera rentable. Los borradores de texto de Euro VII destacan el rendimiento de NOₓ en condiciones reales, elevando aún más la relevancia de la desactivación de cilindros para las furgonetas diésel y los camiones de reparto regional. Mientras tanto, América del Sur, Oriente Medio y África siguen siendo mercados incipientes donde la relación costo-beneficio de la tecnología puede compensar la variabilidad de la calidad del combustible y las brechas de infraestructura, sentando las bases para el crecimiento a largo plazo en el mercado de sistemas de desactivación de cilindros.

Panorama Competitivo

El mercado de sistemas de desactivación de cilindros exhibe una concentración moderada. Eaton, Schaeffler y BorgWarner cada uno proporciona carteras completas que abarcan actuación hidráulica y eléctrica junto con electrónica de control, aprovechando décadas de propiedad intelectual en trenes de válvulas. Eaton recientemente presentó familias de levantadores modulares compatibles con actuación por aceite y bobina, reduciendo los ciclos de validación de los fabricantes de equipos originales. La fusión de Schaeffler con Vitesco en 2025 amplía su presencia en soluciones integradas de 48 V, ofreciendo conjuntos de balancines eléctricos que combinan la desactivación eléctrica con el levantamiento variable de válvulas [3]"Finalización de la Fusión con Vitesco Technologies,", Schaeffler Group, schaeffler.com.

Los competidores emergentes como Tula Technology introducen controles de encendido selectivo algorítmico licenciados como soluciones solo de software, desafiando a los titulares de hardware al reclamar ahorros de combustible adicionales sin complejidad mecánica. Los proveedores tradicionales responden incorporando motores de inferencia de inteligencia artificial dentro de las unidades de control electrónico de próxima generación, habilitando la calibración asistida por la nube y las actualizaciones de funciones inalámbricas. Las expiraciones de patentes después de 2025 invitan a nuevos participantes, pero la precisión de fabricación y la madurez de la cadena de suministro siguen siendo barreras de entrada sustanciales, preservando la posición de costo ventajosa de los titulares.

Las alianzas estratégicas se amplían a medida que las empresas de transmisión buscan combinar la desactivación con sistemas complementarios. La Actuación de Par de Leva inteligente de BorgWarner ahora acopla los fasadores con la lógica de desactivación de cilindros, ofreciendo a los fabricantes de equipos originales control combinado de sincronización de válvulas y cierre de cilindros de un solo proveedor. Mientras tanto, las estrategias de pivote hacia los vehículos eléctricos diversifican los ingresos: los proveedores comercializan kits de desactivación de cilindros para híbridos de extensión de autonomía y motores de hidrógeno, asegurando la relevancia en múltiples hojas de ruta de propulsión y reforzando la resiliencia de la industria de sistemas de desactivación de cilindros.

Líderes de la Industria de Sistemas de Desactivación de Cilindros

Eaton.

Robert Bosch GmbH

Continental AG

BorgWarner Inc.

Schaeffler AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Cummins Valvetrain Technologies reporta resultados favorables de pruebas adicionales en carretera de su tecnología de desactivación de cilindros Jacobs®, que mejora la eficiencia de combustible y reduce las emisiones en vehículos de carretera de servicio pesado.

- Mayo de 2024: Schaeffler presentó sus sistemas de balancín eléctrico de válvula de escape para motores BMW B58 en la Exposición de Ingeniería Automotriz en Yokohama. La demostración presentó la integración de la tecnología de desactivación de escape con sistemas auxiliares electrificados.

Alcance del Informe Global del Mercado de Sistemas de Desactivación de Cilindros

| Solenoide de Válvula |

| Unidad de Control del Motor (ECU) |

| Control Electrónico del Acelerador y Otros |

| Hidráulico |

| Eléctrico |

| Mecánico |

| Gasolina |

| Diésel |

| GLP / GNC |

| 2 Cilindros |

| 4 Cilindros |

| 6 Cilindros |

| 8 Cilindros |

| Sistemas de Arranque-Parada |

| Sistemas de Parada en Ralentí |

| Sistemas de Ralentí Prolongado / Gestión Térmica |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Solenoide de Válvula | |

| Unidad de Control del Motor (ECU) | ||

| Control Electrónico del Acelerador y Otros | ||

| Por Método de Actuación | Hidráulico | |

| Eléctrico | ||

| Mecánico | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| GLP / GNC | ||

| Por Cilindros Desactivados | 2 Cilindros | |

| 4 Cilindros | ||

| 6 Cilindros | ||

| 8 Cilindros | ||

| Por Aplicación | Sistemas de Arranque-Parada | |

| Sistemas de Parada en Ralentí | ||

| Sistemas de Ralentí Prolongado / Gestión Térmica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de sistemas de desactivación de cilindros en 2030?

Los pronósticos indican que el mercado de sistemas de desactivación de cilindros alcanzará los USD 7.030 millones en 2030, frente a los USD 5.110 millones en 2025.

¿Qué segmento de componentes crece más rápido?

Se espera que las unidades de control electrónico se expandan a una CAGR del 7,32% hasta 2030 a medida que aumenta la complejidad del software.

¿Por qué la desactivación de cilindros en diésel está ganando impulso?

Los programas de diésel utilizan la desactivación de cilindros para mantener las temperaturas de escape del SCR por encima de los 250 °C, mejorando la conversión de NOₓ hasta en un 77% y apoyando el cumplimiento de Euro VII.

¿Qué región se espera que registre la tasa de crecimiento más alta?

Se proyecta que Asia-Pacífico registre una CAGR del 8,34% hasta 2030, impulsada por la alta producción de vehículos en China y la demanda sostenida de motores de combustión interna en India.

¿Cómo influyen los híbridos suaves de 48 V en la adopción?

La red eléctrica de 48 V suministra relleno de par rápido y potencia al actuador, reduciendo las vibraciones, ruidos y asperezas durante el cierre de cilindros y ampliando el uso en los segmentos de vehículos convencionales.

Última actualización de la página el: