Tamaño y Participación del Mercado de Equipos Neumáticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

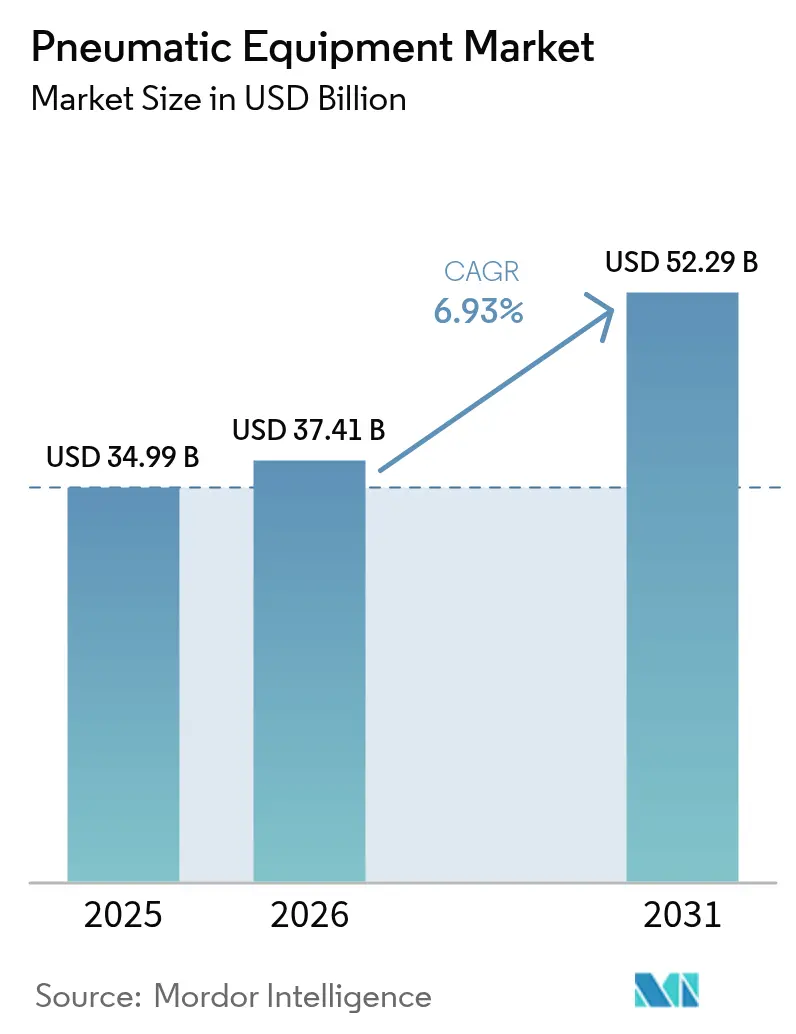

| Tamaño del Mercado (2026) | 37.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.93% CAGR |

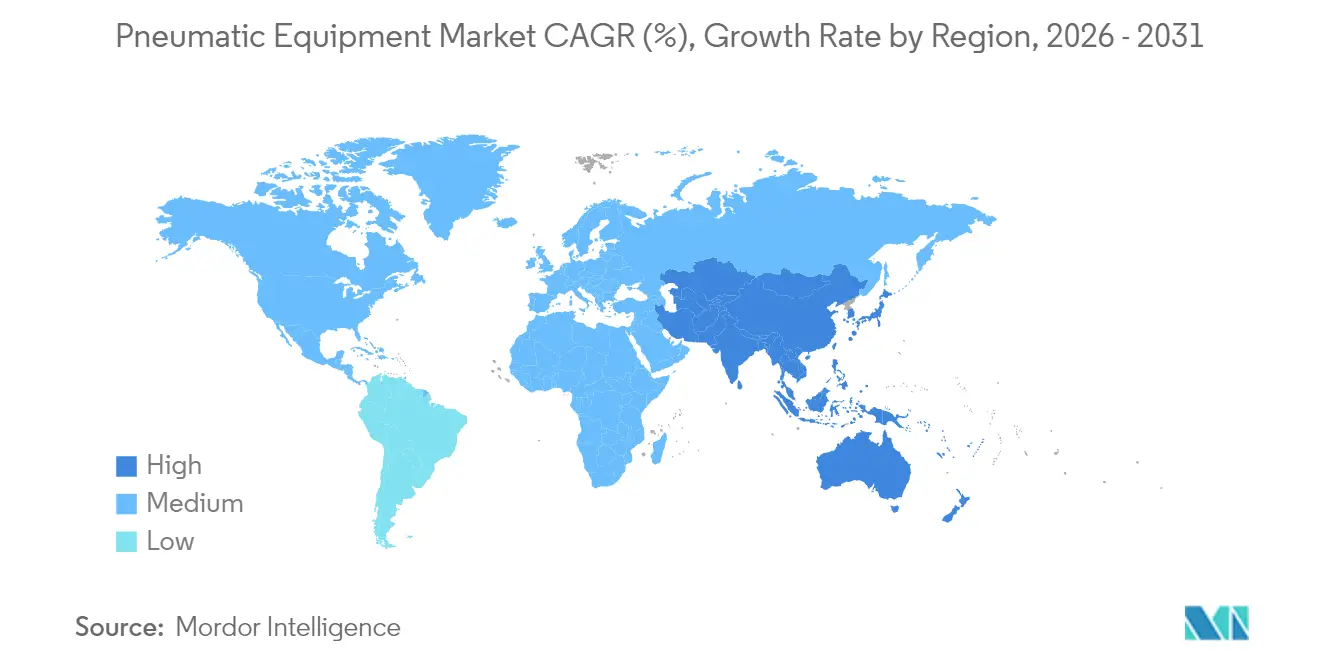

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

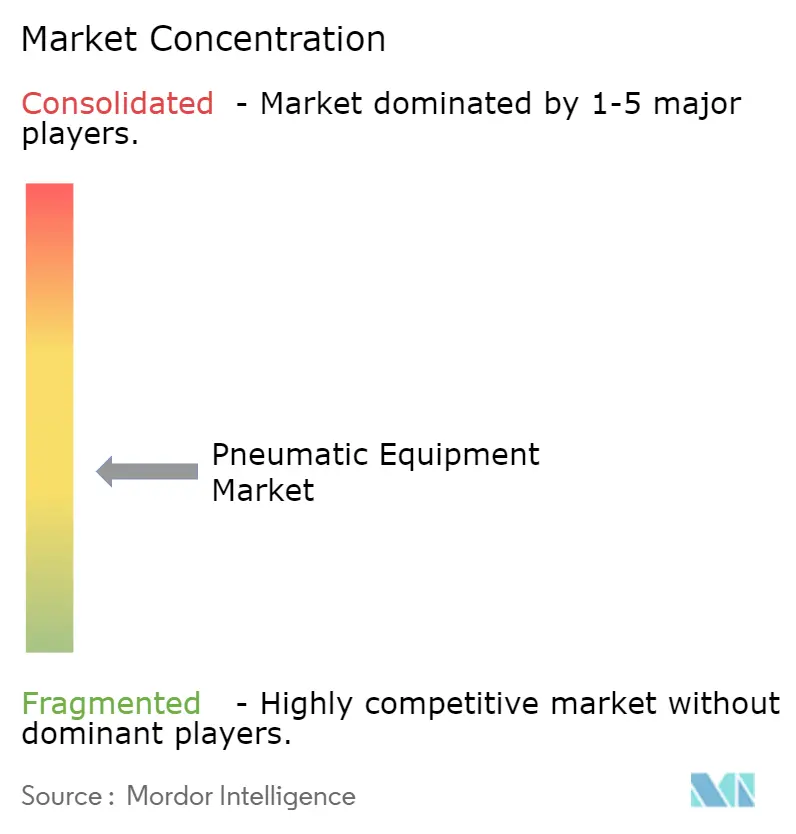

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Neumáticos por Mordor Intelligence

El tamaño del mercado de equipos neumáticos en 2026 se estima en USD 37,41 mil millones, creciendo desde el valor de 2025 de USD 34,99 mil millones con proyecciones para 2031 que muestran USD 52,29 mil millones, creciendo a una CAGR del 6,93% durante 2026-2031. La modernización de la automatización industrial, las modernizaciones de aire comprimido energéticamente eficientes y la fusión del hardware neumático con los diagnósticos IIoT son los principales catalizadores de crecimiento. Los picos de demanda provenientes de salas blancas de semiconductores, líneas de baterías para vehículos eléctricos y plantas de alimentos higiénicas subrayan el alcance de aplicación en expansión del sector. La intensidad competitiva está aumentando a medida que los líderes del mercado combinan la neumática tradicional con el monitoreo digital para reducir el tiempo de inactividad y las pérdidas de energía. Al mismo tiempo, el endurecimiento de las normas de eficiencia en las principales economías está acelerando el cambio hacia soluciones electro-neumáticas híbridas, brindando a los proveedores una nueva vía de diferenciación.

Conclusiones Clave del Informe

- Por componente, las válvulas lideraron con el 33,02% de la participación del mercado de equipos neumáticos en 2025, mientras que se proyecta que los actuadores registren la CAGR más rápida del 7,46% hasta 2031.

- Por función, el control de movimiento dominó con el 40,02% de la participación del tamaño del mercado de equipos neumáticos en 2025; se prevé que el manejo de materiales se expanda a una CAGR del 7,95% hasta 2031.

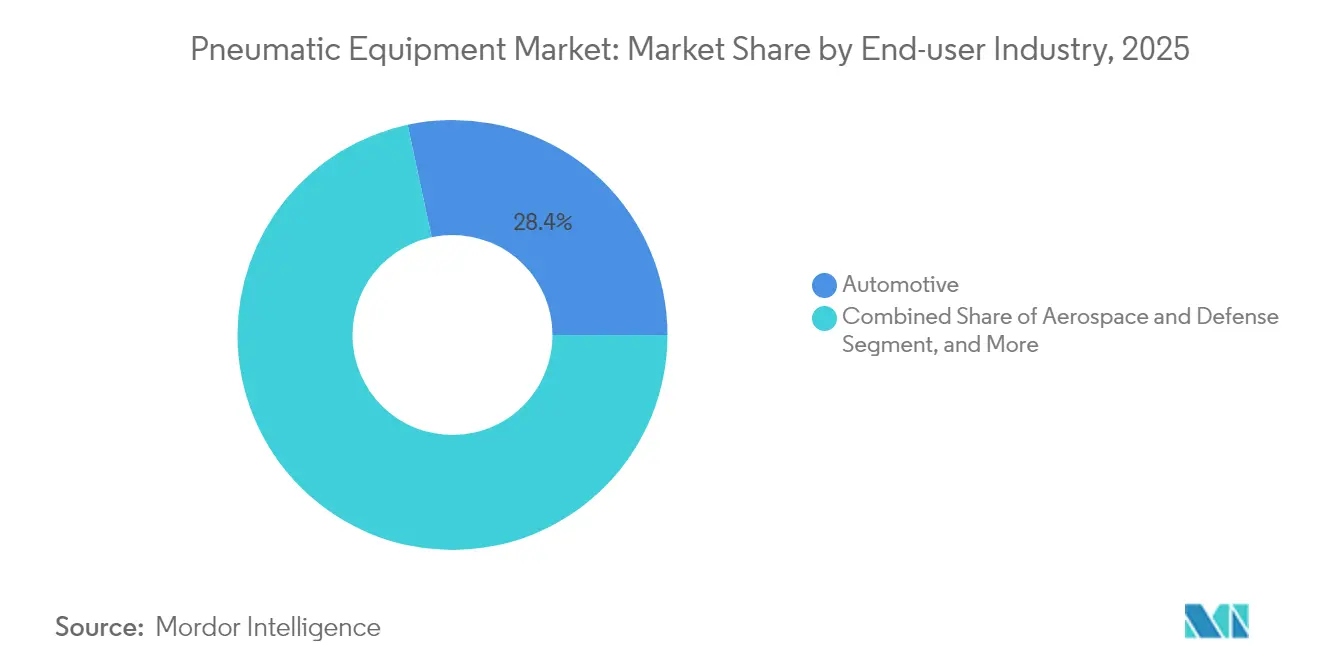

- Por industria de usuario final, el sector automotriz representó el 28,35% de los ingresos de 2025, mientras que las ciencias de la vida registran la mayor trayectoria de crecimiento del 7,20% hasta 2031.

- Por rango de presión, los sistemas de baja presión captaron el 45,12% de la base de 2025, aunque los equipos de alta presión se perfilan para la CAGR más rápida del 8,06% hasta 2031.

- Por geografía, América del Norte representó el 34,21% de los ingresos en 2025, mientras que Asia Pacífico avanza a una CAGR del 7,66% y está en camino de reducir la brecha para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos Neumáticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la automatización en todas las industrias | +1.8% | Global, con concentración en APAC y América del Norte | Mediano plazo (2-4 años) |

| Demanda de sistemas de aire comprimido energéticamente eficientes | +1.2% | Europa y América del Norte, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Rápido crecimiento de las líneas de procesamiento higiénico de alimentos y bebidas | +0.9% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión de instalaciones de fabricación de vehículos eléctricos | +1.1% | Núcleo en APAC, con extensión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de micro-actuadores para ensamblaje micro-fluídico | +0.6% | Centros de semiconductores de APAC y América del Norte | Largo plazo (≥ 4 años) |

| Modernizaciones de mantenimiento predictivo habilitado por IIoT | +0.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Automatización en Todas las Industrias

La digitalización de fábricas a escala masiva está reformando el diseño neumático, impulsando a los proveedores a incorporar sensores y módulos inalámbricos que permiten el análisis predictivo. El nodo inalámbrico EXW1 de SMC Corporation reduce el tamaño del múltiple de válvulas en un 86% y es compatible con los principales protocolos de Ethernet industrial, lo que demuestra cómo la miniaturización y la conectividad convergen ahora en un solo paquete.[1]SMC Corporation, "El Sistema Inalámbrico EXW1," smcusa.com Para los gerentes de planta, los datos de salud en tiempo real sobre cilindros y válvulas se traducen en menos paradas no planificadas y un análisis de causa raíz más rápido. El impulso de adopción es especialmente fuerte en plantas de electrónica, automotriz y bienes de consumo envasados que construyen líneas de producción totalmente automatizadas. Las auditorías de cumplimiento bajo la norma ISO 11011 otorgan mayor peso a las soluciones que cuantifican las líneas base de aire comprimido, convirtiendo a la neumática habilitada digitalmente en una inversión atractiva. Los proveedores capaces de demostrar ganancias medibles en OEE están ganando licitaciones frente a ofertas convencionales.

Demanda de Sistemas de Aire Comprimido Energéticamente Eficientes

El aire comprimido representa aproximadamente el 10% de la carga eléctrica industrial, y las nuevas normas de eficiencia del Departamento de Energía de EE. UU. vigentes desde enero de 2025 están forzando modernizaciones en toda la base instalada. La cartera de compresores híbridos de Atlas Copco AB, que alterna entre modos de velocidad fija y VSD, puede reducir la emisión anual de CO₂ en 9 toneladas por unidad, manteniendo la estabilidad de presión dentro de ±0,1 bar.[2]Atlas Copco Group, "Compresores Híbridos para una Eficiencia Sostenible," atlascopcogroup.com En Europa, la inclusión del aire comprimido en la norma ASHRAE 90.1-2022 eleva el listón también para los diseñadores de edificios. Desde un punto de vista financiero, las tasas de fugas a menudo superan el 30% y le cuestan a cada fábrica decenas de miles de dólares en energía desperdiciada cada año, lo que incentiva las modernizaciones de recuperación rápida de la inversión. Los responsables de sostenibilidad empresarial consideran ahora los programas de detección de fugas como logros de descarbonización de fácil alcance, lo que acelera aún más la demanda de neumática de alta eficiencia.

Expansión de Instalaciones de Fabricación de Vehículos Eléctricos

Las gigafábricas que ensamblan paquetes de iones de litio requieren infraestructura de aire comprimido y nitrógeno de clase 0 para evitar la contaminación por partículas durante el recubrimiento de electrodos y el sellado de celdas. La celda de desgasificación de Festo SE and Co. KG integra cilindros neumáticos con ejes eléctricos para perforar y ventilar celdas de bolsa en un solo movimiento sincronizado, lo que ilustra las arquitecturas híbridas emergentes en las líneas de baterías [FESTO.COM]. Con las cadenas de suministro de baterías asiáticas concentrándose en Corea del Sur y China, los fabricantes de automóviles locales de primer nivel están abasteciendo regionalmente para reducir el riesgo logístico, impulsando así la demanda en Asia Pacífico. La expansión en América del Norte por parte de fabricantes de automóviles tradicionales amplía el conjunto de oportunidades para los proveedores que pueden cumplir con estrictos protocolos de validación y dar soporte a implementaciones en múltiples sitios.

Modernizaciones de Mantenimiento Predictivo Habilitado por IIoT

Las fábricas de instalaciones existentes a menudo operan múltiples de 10 años de antigüedad sin diagnósticos, por lo que los bloques de sensores retroajustables y las pasarelas perimetrales ofrecen una atractiva vía de actualización. La plataforma Aventics de Emerson Electric Co. canaliza datos de presión y flujo hacia paneles de control en la nube, lo que permite generar alertas antes de que el desgaste de las juntas provoque tiempo de inactividad. Los estudios de caso de campo muestran que los algoritmos predictivos pueden reducir las paradas no programadas en un 25% y el tiempo medio de reparación en un 30%. La mayor adopción se da en plantas de envasado y ciencias de la vida, donde la integridad del lote y la trazabilidad son primordiales. A medida que los ingresos por software basado en suscripción crecen, los principales proveedores están evolucionando de vendedores de hardware a socios de soluciones de ciclo de vida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes de mantenimiento y energía a lo largo del ciclo de vida | -1.4% | Global, particularmente en regiones de uso intensivo de energía | Largo plazo (≥ 4 años) |

| Sustitución por actuadores eléctricos en tareas de precisión | -1.1% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Penalizaciones impulsadas por ESG sobre las fugas de aire comprimido | -0.8% | Europa y América del Norte, con expansión regulatoria hacia APAC | Mediano plazo (2-4 años) |

| Escasez de aire comprimido ultralimpio para fábricas de semiconductores | -0.6% | Centros de semiconductores principales de APAC, con extensión hacia América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Mantenimiento y Energía a lo Largo del Ciclo de Vida

Las auditorías del costo total de propiedad revelan que la energía puede representar hasta el 77% del gasto en el ciclo de vida del compresor, eclipsando el desembolso de capital. Los programas de reparación de fugas reducen el consumo, aunque requieren instrumentación y horas de personal que las plantas más pequeñas a menudo no poseen. Estudios gubernamentales en Australia informan una tasa de fugas promedio del 30%, confirmando un patrón global de ineficiencia.[3]Gobierno de Nueva Gales del Sur, "Guía Industrial de Aire Comprimido," energy.nsw.gov.au Si bien los sensores IIoT prometen el seguimiento automatizado de fugas, las suscripciones iniciales de hardware y análisis disuaden a los operadores sensibles al precio. La persistencia de una inflación eléctrica de dos dígitos en partes de Europa amplifica el escrutinio sobre las facturas neumáticas y empuja a los compradores hacia modos de actuación alternativos cuando los ciclos de trabajo lo permiten.

Sustitución por Actuadores Eléctricos en Tareas de Precisión

Los actuadores eléctricos de vástago ofrecen una eficiencia energética del 75–80% frente al 10–20% de los cilindros neumáticos equivalentes, y la vida útil del ciclo supera ahora los 100 millones de ciclos. La caída de los precios de los accionamientos de motores está reduciendo la brecha de coste inicial, especialmente en el utillaje para semiconductores y el ensamblaje de dispositivos médicos, donde la repetibilidad a nivel de micra es fundamental. Proveedores como SMAC están racionalizando la producción para reducir los precios de lista, lo que señala una amenaza de sustitución en intensificación. Sin embargo, la neumática sigue siendo superior en escenarios de alta fuerza, entornos hostiles y retorno por resorte a prueba de fallos, lo que le otorga a la tecnología un papel defendible en muchas líneas de trabajo pesado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Componente: Las Válvulas Preservan el Liderazgo en Medio de los Actuadores Inteligentes

En ascenso, las válvulas captaron el 33,02% de la participación del mercado de equipos neumáticos en 2025, subrayando su papel central en el control de presión y flujo dentro de las líneas automatizadas. Su dominio persiste porque cada circuito, desde robots de selección y colocación hasta transportadores a granel, depende de válvulas direccionales y proporcionales para orquestar las secuencias de movimiento. El crecimiento se orienta hacia múltiples compactos e independientes del protocolo que acortan el tiempo de instalación y se alinean con arquitecturas de fábricas inteligentes.

Los actuadores se aceleran con una CAGR del 7,46%, lo que refleja la necesidad de los fabricantes de mayor precisión en la carga útil y tasas de ciclo más rápidas. La Serie XV de Emerson Electric Co. impulsa 350 NL/min en un perfil compacto, lo que permite a los diseñadores reducir los armarios sin sacrificar el rendimiento. Las unidades de preparación de aire y los accesorios de precisión completan la combinación de componentes a medida que los mandatos de aire limpio se intensifican, mientras que los accesorios de sensores prosperan gracias a la adopción del mantenimiento predictivo. Como resultado, el mercado de equipos neumáticos continúa migrando de piezas independientes a conjuntos totalmente integrados y ricos en datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Función: Control de Movimiento Dominante; el Manejo de Materiales Gana Impulso

El control de movimiento representó el 40,02% de la demanda de 2025 en el mercado de equipos neumáticos, lo que refleja su ubicuidad en deslizaderas lineales, mesas giratorias y estaciones de prensado. El segmento se beneficia de la favorable relación potencia-peso de la neumática y la respuesta en milisegundos, activos valorados en las líneas de ensamblaje de alta velocidad. El énfasis se centra ahora en los cilindros preparados para retroalimentación que envían datos de carrera a plataformas MES para trazabilidad.

El manejo de materiales registra la CAGR más rápida del 7,95% a medida que la logística del comercio electrónico impulsa los centros de clasificación automatizados. Los prehensores RMH de SMC Corporation, certificados para la colaboración con cobots, ilustran cómo la prensión suave abre nuevas capacidades de manejo de referencias. El control de fluidos conserva un nicho en las industrias de proceso, mientras que la generación de vacío se expande en el transporte de obleas de semiconductores. La convergencia es evidente: los múltiples avanzados combinan la lógica de posicionamiento, prensión y vacío en un solo nodo, reforzando la fidelización de los proveedores en el mercado de equipos neumáticos.

Por Industria de Usuario Final: El Sector Automotriz Sigue a la Cabeza, las Ciencias de la Vida en Modo de Recuperación

Las líneas automotrices comandaron el 28,35% de las ventas de 2025, manteniendo el segmento a la vanguardia del tamaño del mercado de equipos neumáticos. Los usos tradicionales incluyen la actuación de pistolas de soldadura por puntos y el fijado de carrocerías en blanco; las nuevas estaciones para paquetes de vehículos eléctricos exigen aire comprimido de clase 0 y un control de presión más fino. Rockwell Automation promueve celdas modulares que permiten a los constructores de líneas cambiar de variantes de motores de combustión interna a baterías con un tiempo de inactividad mínimo, una capacidad respaldada por la neumática inteligente.

Las ciencias de la vida registran la CAGR más rápida del 7,20% a medida que se multiplican las suites de llenado y acabado de vacunas y los biorreactores de un solo uso. Las normas cGMP de la FDA impulsan el uso de bloques de válvulas de acero inoxidable, filtros redundantes y kits de sensores listos para documentación, todo lo cual profundiza las necesidades de integración entre los fabricantes de equipos originales y los proveedores de neumática. El envasado, la electrónica y el sector aeroespacial siguen siendo nichos de considerable tamaño, cada uno con especificaciones especializadas de limpieza, fuerza o redundancia que sustentan una saludable diversidad dentro de la industria de equipos neumáticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Rango de Presión: La Prevalencia de Baja Presión Enfrenta Nichos de Alta Presión

Los sistemas de baja presión (menos de 7 bar) generaron el 45,12% de los ingresos en 2025, respaldados por campañas de optimización energética como la iniciativa de fábrica a 4 bar de SMC Corporation, que promete reducir el CO₂ y los costes sin pérdida de producción. Los niveles operativos más bajos se combinan bien con las herramientas modernas de alta eficiencia, extendiendo la vida útil del compresor y reduciendo las fugas.

Las unidades de alta presión (superior a 15 bar), aunque de menor base, exhiben una CAGR del 8,06% impulsada por las pruebas de fatiga aeroespacial, el moldeo por inyección y los bastidores de repostaje de hidrógeno. Los proveedores están invirtiendo en depósitos receptores bobinados con materiales compuestos y sellado avanzado para soportar el estrés adicional. Las soluciones de presión media sirven de puente entre ambos mundos, permitiendo un equilibrio entre fuerza y economía para la industria en general. Esta dinámica mantiene a los proveedores orientando sus ofertas especializadas en lugar de enfoques de presión única, sustentando la expansión en el mercado de equipos neumáticos.

Análisis Geográfico

América del Norte generó el 34,21% de los ingresos globales de 2025 gracias a los maduros sectores aeroespacial, farmacéutico y automotriz que demandan soluciones de alta especificación. El compromiso de USD 10.000 millones de Siemens AG con nuevas plantas en Texas y California ilustra la tendencia continua de relocalización en la región, que impulsa los pedidos de componentes para paquetes de movimiento, válvulas y compresores. Las inminentes normas de eficiencia del Departamento de Energía de EE. UU. para compresores están generando oleadas de modernización que estabilizan los ciclos de reemplazo de equipos.

Asia Pacífico registra la CAGR más pronunciada del 7,66% y está en camino de reducir la brecha para 2031, a medida que China, India y los estados de la ASEAN erigen nuevas fábricas de semiconductores y plantas de baterías. La adquisición por USD 46,5 millones de Kyungwon Machinery, con sede en Corea del Sur, por parte de Atlas Copco AB señala movimientos estratégicos para localizar el suministro y satisfacer la escalada de la demanda regional. Los incentivos gubernamentales para la autosuficiencia en semiconductores en India y Vietnam añaden un nuevo impulso para la neumática ultralimpia.

Europa mantiene una sólida participación, respaldada por estrictas directivas de energía y sostenibilidad. La planta de EUR 160 millones de Bosch Rexroth AG en México subraya la estrategia de mercado dividido de los fabricantes de equipos originales europeos: mantener la I+D en casa mientras se construye capacidad rentable cerca de la base de clientes estadounidense. Las oportunidades más pequeñas pero en aumento en América del Sur y Oriente Medio dependen de proyectos de diversificación petroquímica que requieren robustas matrices neumáticas de alta presión, añadiendo volumen incremental al mercado de equipos neumáticos.

Panorama regulatorio

Los proveedores de equipos neumáticos operan bajo una combinación de requisitos de seguridad de maquinaria, seguridad funcional y eficiencia de aire comprimido que cada vez más determinan el diseño de productos y la documentación. En la Unión Europea, el Reglamento (UE) 2023/1230 (Reglamento de Maquinaria) sustituye al marco anterior de la Directiva de Maquinaria y establece requisitos esenciales de salud y seguridad actualizados para la maquinaria puesta en el mercado, con aplicación plena a partir del 20 de enero de 2027. Ese cronograma está impulsando a los fabricantes de equipos originales y a los fabricantes de componentes a renovar las evaluaciones de conformidad y los expedientes técnicos.

Las medidas energéticas y comerciales también están influyendo en las estrategias de adquisición y suministro de compresores y paquetes neumáticos derivados. En Estados Unidos, las nuevas normas de eficiencia energética del DOE para compresores de aire rotativos, vigentes desde enero de 2025, están acelerando las decisiones de modernización, mientras que las medidas de 2026 ampliaron las consideraciones de cumplimiento y abastecimiento. El Departamento de Comercio de EE. UU. inició investigaciones el 27 de mayo de 2026 y la Comisión de Comercio Internacional de EE. UU. inició investigaciones preliminares antidumping y de derechos compensatorios el 5 de mayo de 2026 sobre compresores de aire estacionarios y portátiles procedentes de China, Malasia y Vietnam. Los organismos de normalización continúan actualizando las bases técnicas, entre ellas la norma ISO 4414 para la seguridad de la energía fluida neumática y la norma ISO/FDIS 18623-1, que avanza a principios de 2026 para compresores de aire y sistemas de aire comprimido.

Panorama Competitivo

El mercado de equipos neumáticos muestra una consolidación moderada, ya que los principales actores combinan la competencia en hardware con el análisis de software. Festo SE and Co. KG, SMC Corporation, Parker-Hannifin Corporation y Emerson Electric Co. canalizan colectivamente presupuestos de I+D de dos dígitos en válvulas ricas en sensores y paneles de control en la nube que convierten los datos de aire en información accionable sobre OEE. Las solicitudes de patentes sobre válvulas proporcionales basadas en MEMS destacan una migración hacia una modulación de presión más fina, adecuada para las líneas de micro-ensamblaje.

Las fusiones y adquisiciones estratégicas son un factor clave. La adquisición de Aventics por parte de Emerson Electric Co. profundiza el conocimiento en automatización de fluidos, mientras que las adquisiciones complementarias de Ingersoll Rand Inc. en generación de nitrógeno amplían su alcance en la cadena de valor. El acuerdo de USD 260 millones de Applied Industrial Technologies con Hydradyne añade capacidad de distribución de potencia hidráulica y acelera el acceso a piezas de postventa. Dichos movimientos buscan consolidar la presencia regional y cubrir brechas de producto, manteniendo una sólida defensa frente a los desafiantes de nicho.

Los disruptores emergentes apuntan a nodos de sensores inalámbricos alimentados por batería que se acoplan a los actuadores existentes, prometiendo alertas de fugas en minutos. Simultáneamente, innovadores enfocados en ESG como Kathairos son pioneros en dispositivos impulsados por nitrógeno de cero emisiones para plataformas petroleras, abriendo nichos de prima verde. Las marcas establecidas contrarrestan comprometiéndose con operaciones neutras en carbono, evidenciado por las instalaciones alemanas de Festo SE and Co. KG que alcanzaron la neutralidad en 2023, una iniciativa que resuena con los fabricantes de equipos originales que buscan reducciones en el Alcance 3.

Líderes de la Industria de Equipos Neumáticos

Emerson Electric Co.

SMC Corporation

Siemens AG

Festo SE and Co. KG

Janatics India Pvt Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo consiste en transformar los mandatos de eficiencia del aire comprimido en programas de modernización medibles y auditables que combinen actualizaciones de hardware con diagnósticos y gestión de fugas. Con las normas de eficiencia de compresores del DOE de EE. UU. vigentes desde enero de 2025 y las auditorías de planta que cada vez más hacen referencia a las prácticas de la norma ISO 11011, los proveedores que combinan compresores de alta eficiencia, unidades FRL, detección de flujo y presión, y software para el seguimiento de referencia y fugas tienen una ventaja en fábricas existentes donde la energía puede dominar el costo del ciclo de vida. Las ofertas que cuantifican la pérdida en vacío y las fugas, junto con resultados listos para documentación, también se alinean con el escrutinio impulsado por criterios ESG en Europa y América del Norte.

Una segunda oportunidad es el soporte de ingeniería de aplicaciones y capacidad localizada para focos de demanda de alta especificación, incluidas salas limpias de semiconductores, líneas de baterías para vehículos eléctricos que necesitan infraestructura de aire y nitrógeno de clase 0, y plantas higiénicas de alimentos y ciencias de la vida que requieren trazabilidad y componentes validados. Las inversiones y lanzamientos recientes indican que este cambio ya está en marcha: Andritz-Western Pneumatics amplió su equipamiento mediante una expansión de instalaciones de 1,4 millones de USD en Ruston, Luisiana, en mayo de 2026, Francois Compressors India inició obras de ampliación de fábrica en Pirangut, Pune, en enero de 2026, y Kirloskar Pneumatic lanzó un nuevo modelo de compresor centrífugo en junio de 2026. Estas medidas respaldan la demanda de proveedores que reducen los plazos de entrega mediante la fabricación regional, al tiempo que ofrecen arquitecturas híbridas electroneumáticas y modelos de servicio habilitados para IIoT para implementaciones multisitio.

Desarrollos recientes del sector

- Abril de 2026: Siemens AG amplió su ecosistema Industrial Edge con funcionalidades de ciberseguridad adicionales y una integración mejorada de datos e IA, con un despliegue más amplio previsto para el segundo semestre de 2026. La actualización refuerza la capa digital que conecta los activos de planta, incluidos los componentes de control neumático, con análisis y gobernanza estandarizados. Esto respalda a los fabricantes de equipos originales y usuarios finales que buscan diagnósticos seguros e interoperables de borde a nube en pilas de automatización mixtas.

- Marzo de 2026: SMC Corporation inauguró un nuevo Centro Técnico de Japón (JTC) en Kashiwanoha Smart City, Kashiwa, Japón, posicionándolo como un centro global central de I+D para soluciones de automatización. La instalación respalda un desarrollo y validación más rápidos de sistemas neumáticos compactos y conectados diseñados para los requisitos de fábricas inteligentes. También refuerza la capacidad de SMC para industrializar colectores inalámbricos e integrados con sensores para aplicaciones exigentes.

- Julio de 2024: Emerson Electric Co. lanzó la línea de válvulas neumáticas AVENTICS Series XV, orientada a mejorar la interoperabilidad y la eficiencia de flujo para la automatización de fábricas. El lanzamiento actualiza la tecnología central de válvulas utilizada en circuitos de movimiento y manejo de materiales, alineándose con la demanda de sistemas neumáticos conscientes de la energía. También amplía el ecosistema de Emerson para los fabricantes de equipos originales que estandarizan válvulas modulares y arquitecturas listas para lo digital.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por equipos neumáticos utilizados para crear movimiento y control mediante aire comprimido o gas presurizado, en entornos industriales y comerciales. Incluye componentes neumáticos comunes y sistemas ensamblados vendidos a través de canales de fabricantes de equipos originales y de posventa.

Exclusiones del alcance: excluimos el hardware de control de movimiento puramente hidráulico y puramente eléctrico, además de los compresores de construcción general que no se venden para uso en sistemas neumáticos.

Descripción general de la segmentación

- Por Componente

- Actuadores

- Válvulas

- Unidades de Preparación de Aire (FRLs)

- Accesorios y Tuberías

- Compresores de Aire

- Generadores de Vacío

- Accesorios

- Por Función

- Control de Movimiento

- Control de Fluidos

- Manejo de Materiales

- Creación de Vacío

- Generación de Potencia / Suministro de Aire

- Por Industria de Usuario Final

- Automotriz

- Procesamiento y Envasado de Alimentos y Bebidas

- Aeroespacial y Defensa

- Ciencias de la Vida (Farmacia y Dispositivos Médicos)

- Electrónica y Semiconductores

- Química y Petroquímica

- Maquinaria de Envasado

- Otras Industrias de Usuario Final

- Por Rango de Presión

- Baja Presión (menos de 7 bar)

- Presión Media (7 - 15 bar)

- Alta Presión (superior a 15 bar)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN-5

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para construir la estructura base del modelo, comenzamos con referencias públicas que anclan la producción industrial, la adopción de automatización y los flujos comerciales de las principales categorías neumáticas. Las fuentes utilizadas incluyen estadísticas de manufactura de la Oficina del Censo de EE. UU., series de producción industrial de Eurostat, datos comerciales de UN Comtrade, indicadores de eficiencia energética de la Agencia Internacional de Energía, y orientación de seguridad de maquinaria de OSHA o la UE que pueden influir en los ciclos de reemplazo de equipos.

Luego incorporamos presentaciones de empresas, informes anuales, presentaciones para inversores y cobertura de prensa confiable para comprender de manera directa los patrones de combinación de productos y la dirección de precios. Para verificar la presencia de proveedores y la intensidad de patentes, especialmente en válvulas, actuadores y unidades de preparación de aire, también recurrimos a suscripciones pagas de datos financieros de empresas y bases de datos de patentes cuando es necesario. Estos insumos documentales no son exhaustivos, y se utilizaron otros documentos públicos para aclaraciones, verificaciones cruzadas y validación de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para validar lo que la investigación documental no puede explicar con claridad, como cuánta demanda proviene de fabricantes de equipos originales frente a reemplazo, y cómo cambia la realización de precios según la clase de presión y el ciclo de trabajo. Hablamos con fabricantes, distribuidores, integradores y grandes usuarios finales en APAC, EMEA y América para poder verificar los supuestos en diferentes niveles de madurez de fábrica y entornos regulatorios.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos de nivel C: 16% | APAC: 45% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 33% | EMEA: 29% |

| Actores más pequeños: 19% | Gerentes: 51% | América: 26% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento central comienza con una construcción de arriba hacia abajo en la que se utilizan la producción industrial, las inversiones en automatización y los datos comerciales para reconstruir el conjunto de demanda abordable de equipos neumáticos en las principales regiones. Para mantener totales realistas, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como divisiones de ingresos de proveedores muestreados por neumática, verificaciones de canales de distribuidores, y una lógica de PVP promedio x envíos para artículos de gran volumen como conexiones, tubería y cilindros estándar.

Los insumos clave utilizados en el modelo incluyen el PMI manufacturero y los índices de producción, adiciones de automatización de fábricas y líneas de empaque, ciclos de reemplazo de la base instalada de válvulas y actuadores, modernizaciones de compresores y tratamiento de aire vinculadas a programas de ahorro de energía, y el movimiento de importación-exportación de piezas neumáticas comunes. Cuando existe una brecha de datos para categorías de componentes más pequeñas, las proporciones se infieren a partir de participaciones de combinación basadas en entrevistas y luego se someten a pruebas de estrés frente al comportamiento de adquisición observable en las plantas de usuarios finales.

Para el pronóstico, se utiliza un análisis de escenarios con un conjunto simple de impulsores de demanda y supuestos de precios que se revisan con los participantes de la industria, y luego se convierten en trayectorias de crecimiento anual por región. El pronóstico final se ajusta según los cambios esperados hacia el control electroneumático, las mejoras impulsadas por la eficiencia, y la normalización en el calendario de proyectos en las industrias cíclicas.

Validación de datos y ciclo de actualización

Los resultados se verifican con señales independientes antes de su aprobación final, incluidas las tendencias de producción industrial, la dirección comercial y las señales de demanda impulsadas por reemplazo compartidas por los participantes del canal. Si una región o componente muestra una variación inusual, se revisan los supuestos y se activan llamadas de seguimiento para confirmar si el cambio es real o inducido por el modelo.

Se aplica una revisión de varios pasos en la que otro analista verifica la aritmética, la alineación del alcance y la coherencia interanual, seguida de una revisión final de la narrativa y la coherencia de las tablas. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos significativos, como cambios regulatorios, movimientos cambiarios abruptos, o cambios importantes de capacidad que puedan afectar los precios realizados.

Tamaño del mercado de equipos neumáticos de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para equipos neumáticos a menudo varían porque los investigadores delimitan el mercado de manera diferente y también utilizan distintas formas de convertir volúmenes en ingresos. Las diferencias suelen surgir de lo que se contabiliza como equipo neumático, el año base elegido, y cómo se supone que se mueven los precios entre regiones.

Algunas estimaciones se inclinan hacia una definición más amplia y pueden incluir hardware de fábrica adyacente, lo que eleva el total incluso si la historia de crecimiento es similar. En Mordor Intelligence, el recuento se limita a componentes y sistemas neumáticos que funcionan con aire comprimido o gas presurizado, y los totales se verifican cruzadamente utilizando la combinación de componentes, la actividad de uso final, y verificaciones de coherencia vinculadas al comercio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 37,41 mil millones de USD (2026) | |

| Casa de Investigación de la Industria A | 36,20 mil millones de USD (2025) | Utiliza un año base diferente y una ventana de pronóstico más larga, y no está claro cómo se tratan el mercado de posventa y los pequeños subcomponentes neumáticos en las distintas industrias de usuarios finales. |

| Editorial de Mercado B | 34,90 mil millones de USD (2025) | Indica un año base de 2024 e informa un valor de 2025, pero ofrece poca claridad sobre si los compresores y herramientas de uso general se contabilizan de manera coherente en las distintas regiones y canales. |

La dispersión en la tabla se explica principalmente por la selección del año y la disciplina de alcance, no por un desacuerdo sobre los impulsores centrales de la demanda como la automatización y las modernizaciones de planta. Al vincular los totales a indicadores repetibles como la actividad industrial, la combinación de componentes y la dirección comercial, el resultado se mantiene trazable y más fácil de conciliar cuando es necesario actualizar los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos neumáticos en 2026?

El tamaño del mercado de equipos neumáticos es de USD 37,41 mil millones en 2026 y se proyecta que alcance USD 52,29 mil millones para 2031.

¿Cuál es la CAGR prevista para los equipos neumáticos hasta 2031?

Se espera que el sector registre una CAGR del 6,93% entre 2026 y 2031.

¿Qué segmento de componentes crece más rápido?

Los actuadores lideran el crecimiento con una CAGR del 7,46%, impulsados por la demanda de movimiento de mayor precisión en líneas automatizadas.

¿Qué región se está expandiendo más rápidamente?

Asia Pacífico registra el ritmo más rápido con una CAGR del 7,66% hasta 2031, impulsado por inversiones en baterías y semiconductores.

¿Qué regulación está influyendo en las modernizaciones de compresores en los Estados Unidos?

Las nuevas normas de eficiencia energética del Departamento de Energía de EE. UU. para compresores de aire rotativos, vigentes desde enero de 2025, están desencadenando modernizaciones a nivel nacional.

Última actualización de la página el: