Tamaño y Participación del Mercado de Herramientas Neumáticas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 12.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.10% CAGR |

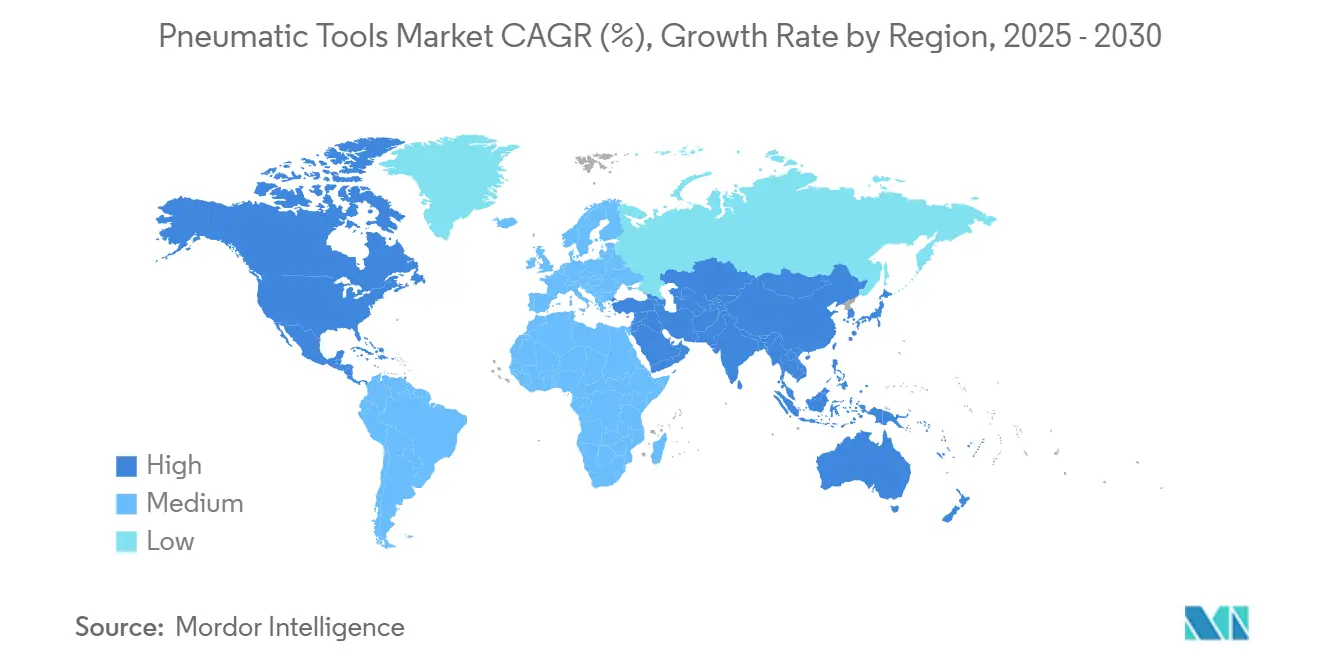

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

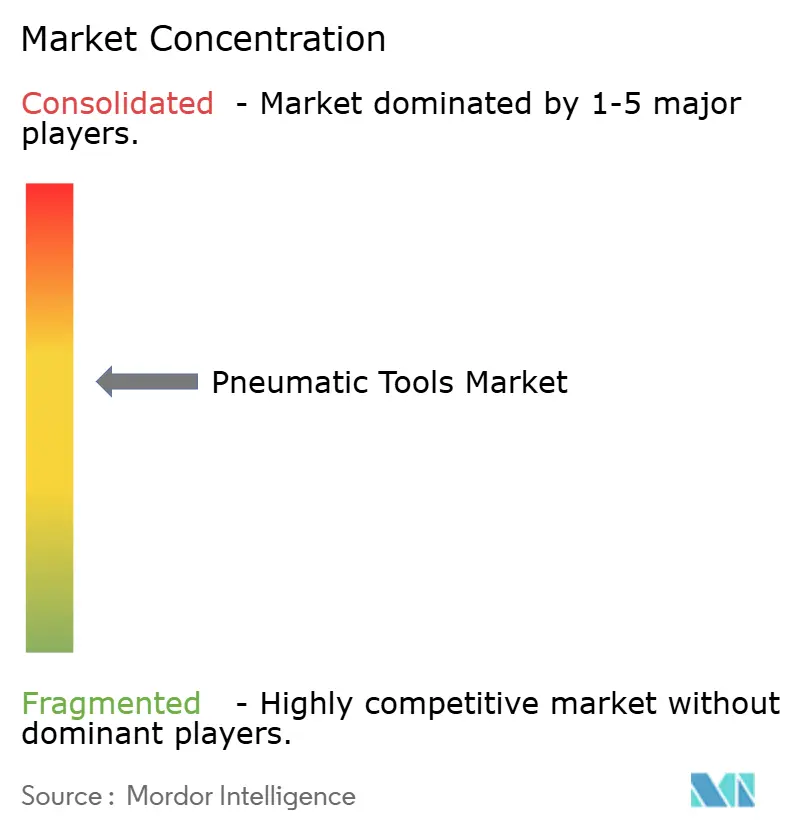

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas Neumáticas por Mordor Intelligence

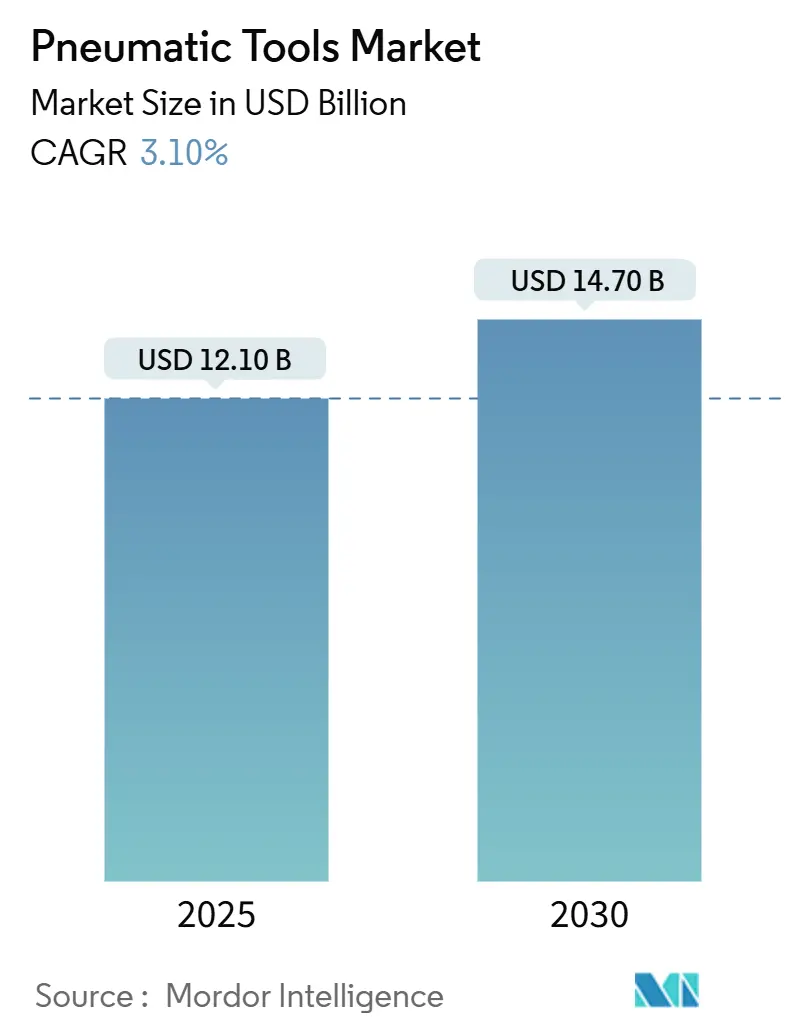

El tamaño del mercado de herramientas neumáticas se sitúa en USD 12,1 mil millones en 2025 y se prevé que alcance los USD 14,7 mil millones en 2030, avanzando a una CAGR del 3,1%. El crecimiento sostenido refleja la madurez del sector, así como su continua indispensabilidad en entornos que requieren alto par, operación libre de chispas y ciclos de trabajo ininterrumpidos. La demanda se ve reforzada por la digitalización de las fábricas, donde el apriete de precisión accionado por aire acorta los ciclos de control de calidad; por el gasto público en infraestructura que impulsa los pedidos de herramientas para la rotura de hormigón, el fijado de acero y la instalación de tuberías; y por la intensa actividad de reparación automotriz que favorece las llaves de impacto y los trinquetes. La regulación sobre eficiencia energética y los límites de exposición a vibraciones impulsan a los fabricantes hacia diseños más silenciosos, ligeros y de bajas pérdidas, creando diferenciación para los proveedores que pueden combinar rendimiento con cumplimiento normativo. La intensidad competitiva se mantiene moderada porque las ventajas de escala en tecnología de compresores y las redes de servicio globales aún disuaden a los nuevos participantes, aunque las marcas locales de nivel medio prosperan en nichos especializados gracias a su agilidad en precios y conocimiento de aplicaciones.

Conclusiones Clave del Informe

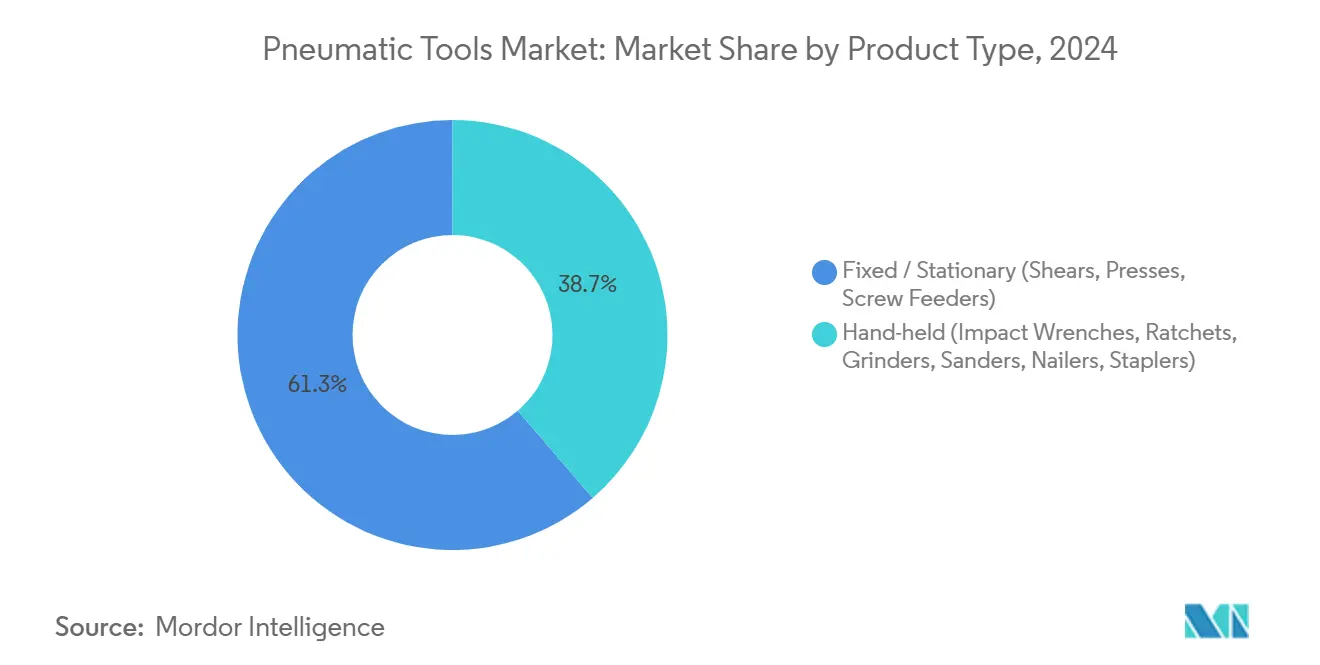

- Por tipo de producto, las llaves de impacto portátiles lideraron con el 38,7% de la participación del mercado de herramientas neumáticas en 2024, mientras que se proyecta que las herramientas fijas y estacionarias registren la CAGR más rápida del 5,0% hasta 2030.

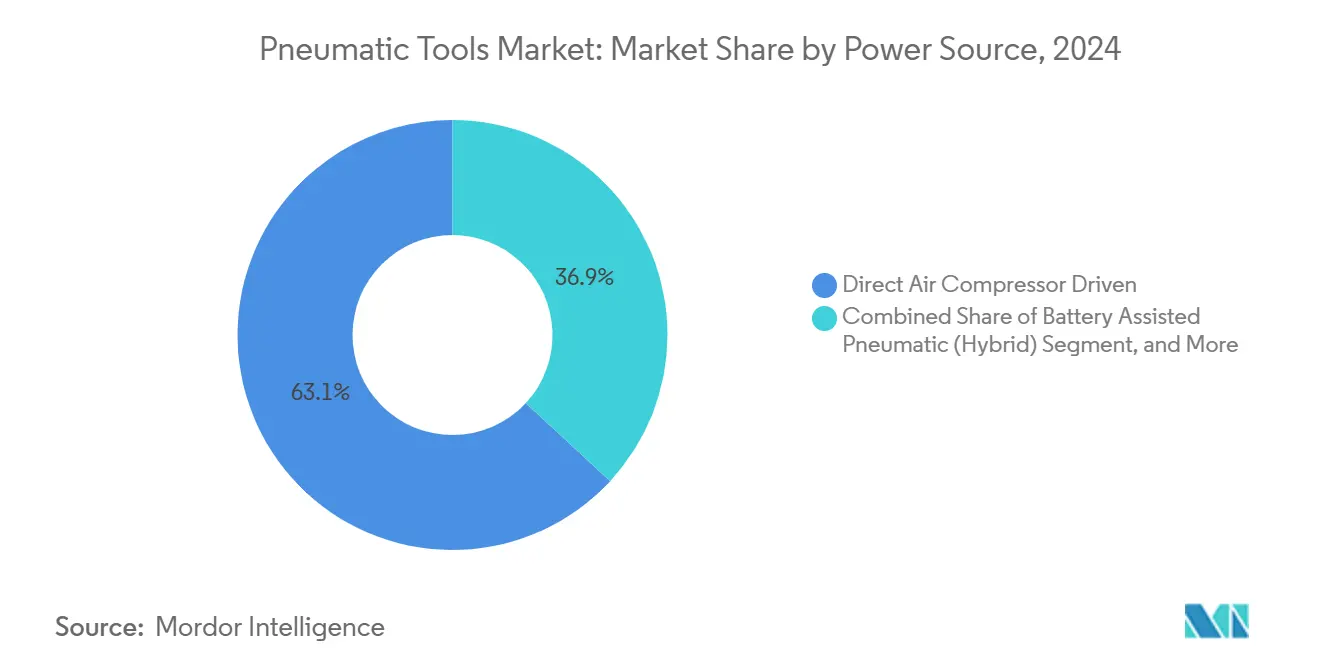

- Por fuente de alimentación, los sistemas de compresor de aire directo representaron el 63,1% del tamaño del mercado de herramientas neumáticas en 2024, mientras que los híbridos asistidos por batería están en camino de alcanzar una CAGR del 4,76% hasta 2030.

- Por industria de usuario final, el sector automotriz y de transporte mantuvo una participación de ingresos del 28,9% en 2024, y se prevé que aeroespacial y defensa se expanda a una CAGR del 3,9% hasta 2030.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 33,7% en 2024, y se espera que América del Norte crezca a la CAGR más rápida del 4,8% hasta 2030.

Tendencias e Información del Mercado Global de Herramientas Neumáticas

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Auge de la automatización industrial y ciclos de control de calidad más estrictos | +0.8% | Global; más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento del CAPEX global en construcción e infraestructura | +0.7% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de los volúmenes de posventa y reparación automotriz | +0.5% | Global; parques de vehículos maduros | Mediano plazo (2-4 años) |

| Transición hacia herramientas ergonómicas de baja vibración impulsada por la salud ocupacional | +0.4% | Europa, América del Norte, Asia-Pacífico desarrollada | Largo plazo (≥ 4 años) |

| Los sistemas neumáticos híbridos asistidos por batería desbloquean la movilidad inalámbrica | +0.3% | América del Norte, Europa como primeros adoptantes | Largo plazo (≥ 4 años) |

| Mandatos de descarbonización del aire comprimido (compresores libres de aceite y energéticamente eficientes) | +0.2% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Automatización Industrial y Ciclos de Control de Calidad más Estrictos

Las líneas de producción integran sistemas de visión, trazabilidad de par e válvulas preparadas para IoT para reducir las tasas de defectos en tiempo real, y los motores de aire siguen siendo un medio de potencia preferido porque no se sobrecalientan y pueden bloquearse sin sufrir daños[1]Fuente: Beth Stackpole, "Por qué la Neumática Sigue Siendo un Pilar de la Automatización," Automation World, automationworld.com. Las plantas de ensamblaje automotriz han reducido las ventanas de auditoría de integridad de uniones de días a horas al combinar apretadores neumáticos equipados con sensores con software MES.[2]Fuente: Sara Jensen, "Una Perspectiva Positiva para el Mercado de Neumática en 2025," Power & Motion, powermotiontech.comLas fábricas de embalaje despliegan cilindros de aire compactos y pinzas de lógica neumática que indexan cientos de paquetes por minuto sin deriva térmica. Estos avances en automatización sustentan la demanda recurrente de consumibles —reguladores, filtros, sellos— y consolidan la fidelidad a las plataformas de herramientas. Como resultado, el mercado de herramientas neumáticas continúa beneficiándose incluso a medida que se expande la robótica, ya que los efectores finales de los robots a menudo incorporan destornilladores y taladros accionados por aire.

Crecimiento del CAPEX Global en Construcción e Infraestructura

Se prevé que los inicios de construcción en Estados Unidos alcancen los USD 1,277 billones en 2025, impulsados por las asignaciones de la Ley de Inversión en Infraestructura y Empleo de USD 1,2 billones. Las tuberías de gran diámetro, la rehabilitación de puentes y las pistas de aeropuertos dependen de martillos de cincel, rompedores de pavimento y apretadores de tuercas que proporcionan par continuo sin cambios de batería. El crecimiento urbano del 4% en el Medio Oeste entre 2020 y 2025 incrementa la demanda de herramientas de corte de barras de refuerzo y fijación de hormigón en obras de viviendas de varios pisos.[3]Fuente: Asociación de Distribuidores de Equipos de Iowa-Nebraska, "Perspectivas de Ventas de Equipos de Construcción en el Medio Oeste para 2025," issuu.com Los contratistas que enfrentan escasez de mano de obra calificada sustituyen con clavadoras de aire de mayor potencia y herramientas de enmarcado que aumentan la productividad por trabajador. En consecuencia, el mercado de herramientas neumáticas encuentra nuevos volúmenes incluso donde la mecanización de la ingeniería civil había estado estancada.

Expansión de los Volúmenes de Posventa y Reparación Automotriz

La Asociación Auto Care proyecta que el mercado de posventa global alcanzará los USD 617,3 mil millones en 2027, por encima de los niveles de 2024.[4]Fuente: Asociación Auto Care, "Se Espera que la Industria Alcance los USD 617,3 Mil Millones en 2027," autocare.org La mayor antigüedad de los vehículos incrementa la entrada al servicio, y los trabajos de neumáticos, frenos y suspensión favorecen las llaves de impacto neumáticas que pueden ciclar miles de veces por turno sin sobrecalentarse. Los operadores de flotas mantienen talleres internos equipados con herramientas de cuerpo compuesto de alto caudal para minimizar el tiempo de inactividad de las furgonetas de última milla. La adopción de vehículos eléctricos solo reduce parcialmente la demanda de herramientas, ya que las reparaciones de ruedas, chasis y estructura aún requieren una remoción rápida y de alto par. A medida que aumenta la complejidad de las piezas, los reparadores se inclinan por herramientas de pulso con control de par que reducen las tasas de retrabajo, lo que respalda los precios premium dentro del mercado de herramientas neumáticas.

Impulso de la Salud Ocupacional hacia Herramientas Ergonómicas de Baja Vibración

La Directiva de la UE 2002/44/CE limita la exposición diaria a vibraciones mano-brazo a 5 m/s², lo que impulsa una ola de rediseño en martillos, amoladoras y remachadoras. La norma OSHA 29 CFR 1910.242 de EE. UU. también obliga a los empleadores a mantener las herramientas en condiciones seguras de operación. Los proveedores responden con mangos de amortiguación de vibraciones de doble manguera, embragues de cojín de aire y carcasas compuestas que reducen la vibración hasta 8 veces. Los criterios de compra basados en la salud diversifican las licitaciones alejándose del precio más bajo, impulsando las ventas de valor añadido en la industria de herramientas neumáticas. Las aseguradoras están comenzando a incorporar las reclamaciones por síndrome de vibración mano-brazo en las primas, acelerando aún más las actualizaciones ergonómicas.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente adopción de herramientas eléctricas sin escobillas e inalámbricas | -0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Pérdidas de energía del aire comprimido que impulsan el escrutinio de los costos operativos | -0.4% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Límites estrictos de exposición de los trabajadores al ruido y las vibraciones | -0.3% | Europa, América del Norte y mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| La escasez global de helio está elevando el costo de las pruebas de fugas en la fabricación de herramientas | -0.2% | Global, concentrado en centros de manufactura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Herramientas Eléctricas sin Escobillas e Inalámbricas

Las baterías de iones de litio ahora impulsan taladros de percusión y martillos rotatorios que rivalizan con los impactos neumáticos de 1.200 ft-lb, compitiendo con los modelos accionados por manguera en portabilidad. La línea POWERSHIFT de DEWALT afirma tener un 60% menos de emisiones de carbono que los equivalentes a gas o aire, igualando al mismo tiempo el tiempo de funcionamiento en trabajos de vibración de hormigón estructural. Milwaukee Tool registró un crecimiento de ventas del 11,6% en 2024 impulsado por la demanda de productos inalámbricos, lo que refleja la preferencia de los contratistas por obras sin cables. Sin embargo, los entornos de uso continuo, como las líneas de ensamblaje de motores, aún valoran la fiabilidad del aire de taller, lo que limita el riesgo de sustitución a las aplicaciones intermitentes. El efecto neto frena la aceleración de los ingresos, pero no desvía la trayectoria del mercado de herramientas neumáticas.

Las Pérdidas de Energía del Aire Comprimido Intensifican el Escrutinio de los Costos Operativos

Las auditorías industriales revelan pérdidas por fugas del 20-30% en los colectores de distribución envejecidos. Dado que el aire comprimido consume hasta el 40% de la electricidad de la planta en las operaciones de ensamblaje, los proyectos de eficiencia compiten directamente con las actualizaciones de herramientas por los presupuestos de capital. Los propietarios sopesan el doble costo del cumplimiento del compresor y la sustitución de herramientas, optando ocasionalmente por accionamientos eléctricos en los ciclos de renovación. Los proveedores que puedan demostrar que herramientas de clase 15 scfm ofrecen un par equivalente a 12 scfm mitigarán esta restricción, preservando la participación en el mercado de herramientas neumáticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Fijos se Benefician de la Automatización

El avance de los fabricantes hacia la producción sin operarios elevó las instalaciones fijas y estacionarias, resultando en una perspectiva de CAGR del 5,0% hasta 2030. Las llaves de impacto portátiles aún representan el 38,7% de la participación del mercado de herramientas neumáticas a partir de 2024, gracias a su versatilidad en talleres de servicio y en la erección de estructuras de acero. Los alimentadores automáticos de tornillos y las prensas se integran con los PLC de línea, permitiendo la trazabilidad de piezas hasta los sujetadores individuales, lo que a su vez consolida la historia de crecimiento de las herramientas fijas. En ambas categorías, las carcasas con amortiguación de vibraciones, los yunques de cambio rápido y los sensores de par inteligentes forman la próxima frontera competitiva. Los fabricantes que ofrezcan diagnósticos remotos y paneles de mantenimiento predictivo probablemente ampliarán sus márgenes en el mercado de herramientas neumáticas.

La expansión de los sistemas fijos se complementa con la demanda de unidades multihusillos sincronizadas en líneas de ensamblaje de electrodomésticos, HVAC y paquetes de baterías. Mientras tanto, las fábricas de piezas aeroespaciales adoptan taladros neumáticos de cuerpo delgado que se adaptan a los laminados compuestos sin delaminación. El tamaño del mercado de herramientas neumáticas atribuido a las estaciones fijas superará por tanto a las categorías portátiles incluso a medida que la penetración de los productos inalámbricos aumente en otros sectores. En contraste, las lijadoras, clavadoras y grapadoras enfrentan una competencia más intensa de los productos eléctricos sin escobillas en los oficios de menor exigencia, lo que lleva a los proveedores de herramientas neumáticas a enfatizar los menores costos operativos a lo largo de la vida útil y los ciclos de trabajo robustos.

Por Fuente de Alimentación: Los Híbridos se Abren Paso en un Nicho

Los sistemas de compresor directo sustentaron el 63,1% de los ingresos de 2024 y siguen siendo la columna vertebral de las plantas de gran volumen gracias a su disponibilidad las 24 horas del día, los 7 días de la semana. Sin embargo, se proyecta que el tamaño del mercado de herramientas neumáticas atribuible a las unidades híbridas asistidas por batería se expanda a una CAGR del 4,76% hasta 2030, impulsado por la productividad sin mangueras en zonas de trabajo confinadas o elevadas. Los diseños híbridos utilizan depósitos de aire compactos re-presurizados por micro-compresores integrados, suavizando la entrega de par máximo mientras se reduce la dependencia de mangueras. Los cartuchos de nitrógeno y CO₂ abordan los sectores de alimentos y farmacéutico sensibles a la contaminación, aunque con volúmenes menores.

Las organizaciones de servicio de campo aprecian que los híbridos evitan el ruido de los grandes compresores móviles mientras siguen produciendo un par de 700-900 Nm. Los equipos de servicios públicos municipales y los técnicos de turbinas eólicas forman grupos de primeros adoptantes. Estas características ayudan a defender el mercado de herramientas neumáticas frente a la penetración totalmente eléctrica, al tiempo que estimulan precios de venta promedio premium.

Por Industria de Usuario Final: El Sector Aeroespacial se Acelera

El sector automotriz y de transporte representó el 28,9% de los ingresos de 2024, impulsado por una alta cadencia de reparaciones y la producción continua de vehículos. Sin embargo, aeroespacial y defensa registrará la CAGR más rápida del 3,9%, alineada con los presupuestos militares globales de USD 2,44 billones y los calendarios de restauración de flotas comerciales. El ensamblaje de estructuras de aeronaves con tolerancias estrechas requiere herramientas de pulso con trazabilidad de par y sistemas de remachado con detección de ángulo, lo que otorga a la tecnología neumática una ventaja sobre los eléctricos en la relación peso-potencia. La manufactura general sostiene un crecimiento de un solo dígito medio al integrar apretadores neumáticos en células robóticas.

Los yacimientos de petróleo y gas digitalizan cada vez más el mantenimiento, capturando ahorros de costos del 80% al desplegar herramientas de aire con sensores vinculadas a módulos de programación con inteligencia artificial. La construcción sigue siendo cíclica pero estable, con su cartera de pedidos respaldada por subvenciones públicas de infraestructura. Los adoptantes de nicho en ciencias de la vida recompensan los diseños de acero inoxidable y libres de aceite que satisfacen las auditorías de Buenas Prácticas de Manufactura, añadiendo resiliencia a la industria de herramientas neumáticas.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 33,7% en 2024, impulsada por las exportaciones de maquinaria de China, la expansión del centro de autopartes de India y la concentración de electrónica en el Sudeste Asiático. Los subsidios provinciales para actualizaciones de fábricas inteligentes incentivan proyectos de optimización del aire comprimido que incluyen renovaciones de herramientas. Atlas Copco obtiene el 40% de sus ingresos globales de la región y continúa construyendo depósitos de servicio locales para consolidar la fidelidad de la base instalada.[5]Fuente: Atlas Copco Group, "Una Presencia Global," atlascopcogroup.com Los competidores nacionales en China ofrecen gamas de nivel básico a precios un 15-20% más bajos, pero las multinacionales defienden su terreno con garantías, precisión y credenciales de seguridad, sosteniendo el segmento premium del mercado de herramientas neumáticas.

Se proyecta que América del Norte crezca a una CAGR del 4,8% hasta 2030, a medida que los desembolsos en obras públicas alcanzan su punto máximo y cobra impulso la relocalización de la manufactura avanzada. Se estima que la demanda estadounidense de tuberías, válvulas y accesorios alcanzará los USD 42,5 mil millones en 2025, lo que se traducirá en un mayor consumo de separadores de bridas, multiplicadores de par y herramientas de corte. Las normas de vibración de OSHA y las reglas de compresores del Departamento de Energía elevan los costos de cambio para las importaciones no conformes, protegiendo indirectamente a las marcas establecidas.

La base instalada madura de Europa sigue impulsando la sustitución cautiva, pero las estrictas directivas sobre vibraciones y energía fomentan ciclos de reemplazo hacia modelos ergonómicos y de baja fuga. La producción aeroespacial de Francia de EUR 57,4 mil millones en 2024, exportada en un 82%, mantiene elevada la demanda regional de taladros neumáticos de alta precisión. Mientras tanto, Oriente Medio y África, así como América del Sur, representan territorios fronterizos donde el riesgo político modera el crecimiento, pero los proyectos de petróleo y minería de propiedad estatal generan picos periódicos en los pedidos de herramientas de uso intensivo.

Panorama Competitivo

La concentración de la industria es moderada. Atlas Copco reforzó su liderazgo al adquirir Kyungwon Machinery, con sede en Corea del Sur, por USD 465 millones en marzo de 2025, enriqueciendo su línea de compresores de tornillo y añadiendo capacidad en Asia. Ingersoll Rand adquirió APSCO, Blutek, UT Pumps y Friulair por un total combinado de USD 281 millones entre 2024 y 2025, añadiendo soluciones de filtración, generación de nitrógeno e hidráulica a su combinación de herramientas de aire. Techtronic Industries, empresa matriz de Milwaukee Tool, registró ingresos de USD 14,6 mil millones en 2024, impulsados por la innovación en productos inalámbricos que ejerce presión cruzada sobre los actores establecidos en el segmento neumático.

La diferenciación de productos ahora depende de los diagnósticos integrados, la mitigación de vibraciones y la eficiencia en el uso del aire, más que del par bruto por sí solo. Las pasarelas IoT en los apretadores premium transmiten datos de recuento de ciclos y tasa de fugas a los paneles de ERP, permitiendo el reemplazo predictivo. Los participantes asiáticos de nivel medio se centran en el precio, pero los gerentes de compras en sectores regulados aún favorecen a las marcas que ofrecen valores de vibración certificados y cumplimiento con las normas CE/UL. Las oportunidades de espacio en blanco se encuentran en los módulos de potencia híbrida, los compresores silenciosos libres de aceite y las suscripciones de servicio que combinan auditorías de fugas con la reacondicionamiento de herramientas. Los participantes del mercado capaces de abarcar el conocimiento de compresores, distribución y herramientas continuarán dando forma a la trayectoria del mercado de herramientas neumáticas.

Líderes de la Industria de Herramientas Neumáticas

Atlas Copco AB

Ingersoll Rand Inc.

Stanley Black & Decker Inc.

Snap-on Incorporated

Makita Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Atlas Copco adquirió Kyungwon Machinery Industry por USD 465 millones, ampliando su cartera de compresores de tornillo con y sin inyección de aceite.

- Febrero de 2025: Ingersoll Rand reportó USD 7,106 mil millones en pedidos de 2024 y un margen EBITDA del 30,3% en su segmento de Tecnologías y Servicios Industriales, subrayando la disciplina de precios en los sistemas de aire.

- Enero de 2025: Entraron en vigor las nuevas normas de eficiencia del Departamento de Energía para compresores rotativos inundados de aceite, estableciendo objetivos isentrópicos mínimos para modelos de 35 a 1.250 cfm.

- Noviembre de 2024: DEWALT lanzó su sistema de equipos inalámbricos POWERSHIFT, afirmando una reducción del 60% en CO₂ en comparación con sus equivalentes a gas o aire.

- Octubre de 2024: Ingersoll Rand completó tres adquisiciones complementarias por valor de USD 135 millones, añadiendo hidráulica especializada para camiones y generadores de aire comprimido.

Alcance del Informe Global del Mercado de Herramientas Neumáticas

| Portátiles (Llaves de Impacto, Trinquetes, Amoladoras, Lijadoras, Clavadoras, Grapadoras) |

| Fijas / Estacionarias (Cizallas, Prensas, Alimentadores de Tornillos) |

| Accionadas Directamente por Compresor de Aire |

| Neumáticas Asistidas por Batería (Híbrido) |

| Accionadas por Otro Gas (p. ej., Nitrógeno, CO₂) |

| Automotriz y Transporte |

| Manufactura General |

| Construcción e Infraestructura |

| Petróleo y Gas / Petroquímicos |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Portátiles (Llaves de Impacto, Trinquetes, Amoladoras, Lijadoras, Clavadoras, Grapadoras) | ||

| Fijas / Estacionarias (Cizallas, Prensas, Alimentadores de Tornillos) | |||

| Por Fuente de Alimentación | Accionadas Directamente por Compresor de Aire | ||

| Neumáticas Asistidas por Batería (Híbrido) | |||

| Accionadas por Otro Gas (p. ej., Nitrógeno, CO₂) | |||

| Por Industria de Usuario Final | Automotriz y Transporte | ||

| Manufactura General | |||

| Construcción e Infraestructura | |||

| Petróleo y Gas / Petroquímicos | |||

| Aeroespacial y Defensa | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de herramientas neumáticas?

El tamaño del mercado de herramientas neumáticas es de USD 12,1 mil millones en 2025 y se proyecta que alcance los USD 14,7 mil millones en 2030.

¿Qué segmento está creciendo más rápido dentro de las herramientas neumáticas?

Se espera que los sistemas fijos y estacionarios registren la CAGR más alta del 5,0% hasta 2030, respaldados por las inversiones en automatización de fábricas.

¿Qué región ofrece las mejores perspectivas de crecimiento?

América del Norte muestra el pronóstico de CAGR más sólido del 4,8% hasta 2030, respaldado por el gasto en infraestructura y la relocalización de la manufactura avanzada.

¿Por qué las herramientas neumáticas siguen siendo preferidas frente a las alternativas inalámbricas?

Las herramientas de aire proporcionan un par elevado continuo, operan de forma segura en zonas sensibles a las chispas y evitan el tiempo de inactividad por batería, manteniéndolas como elementos vitales en entornos de uso intensivo y peligrosos.

Última actualización de la página el: