Tamaño y participación del mercado de dispositivos de agregación plaquetaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.64% CAGR |

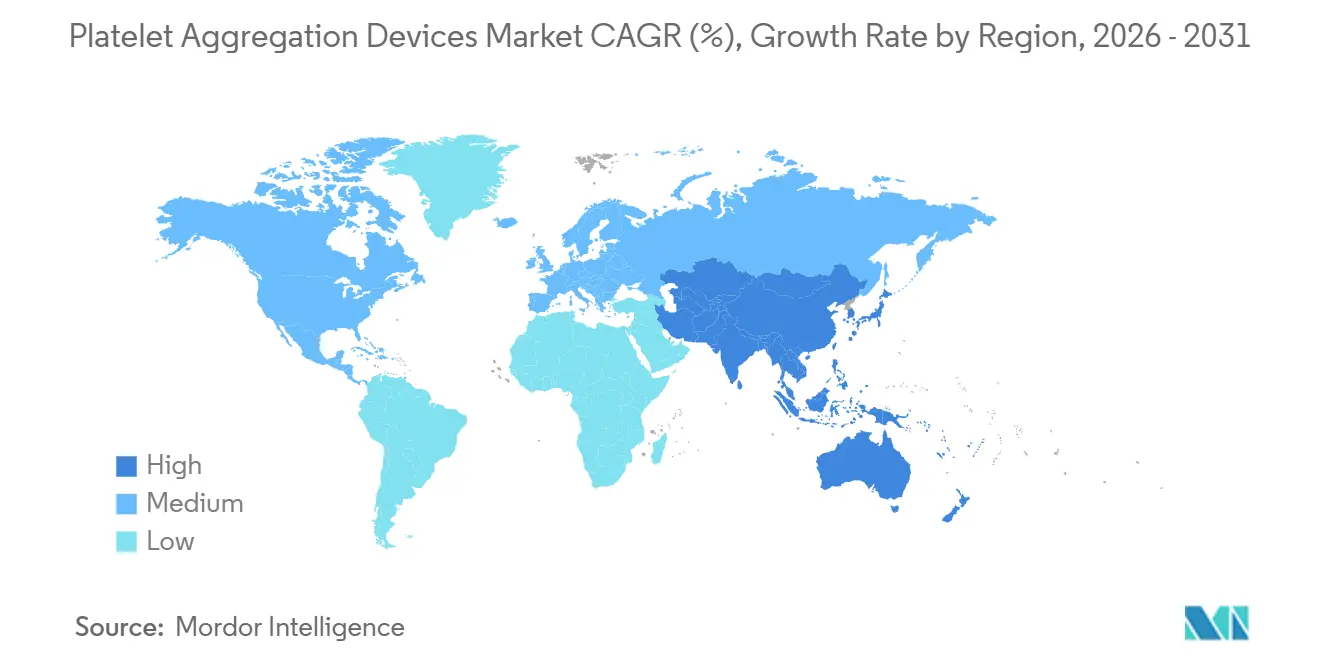

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

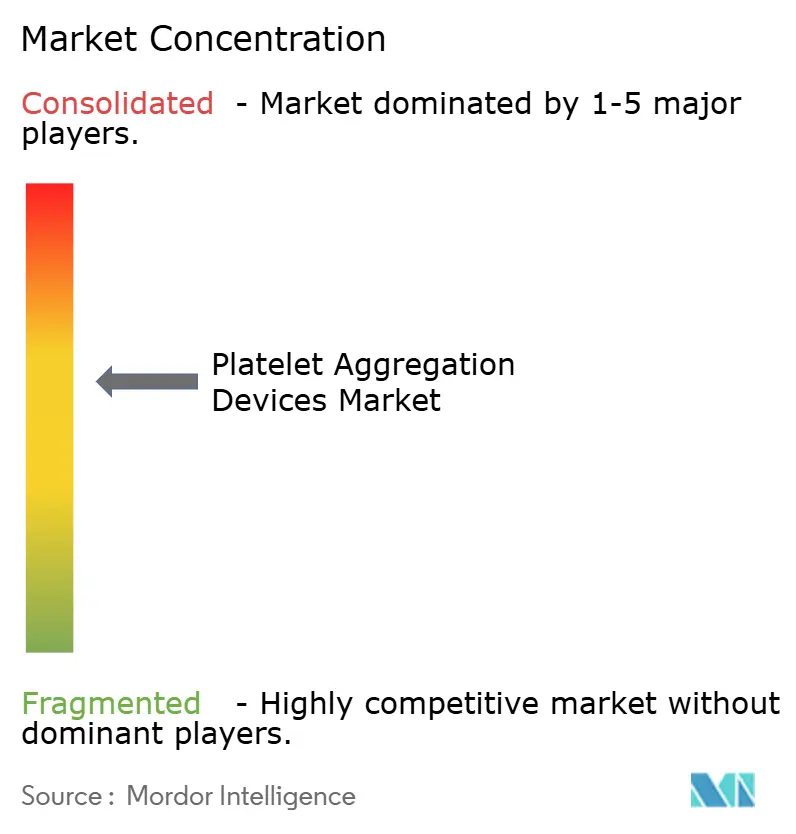

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos de agregación plaquetaria por Mordor Intelligence

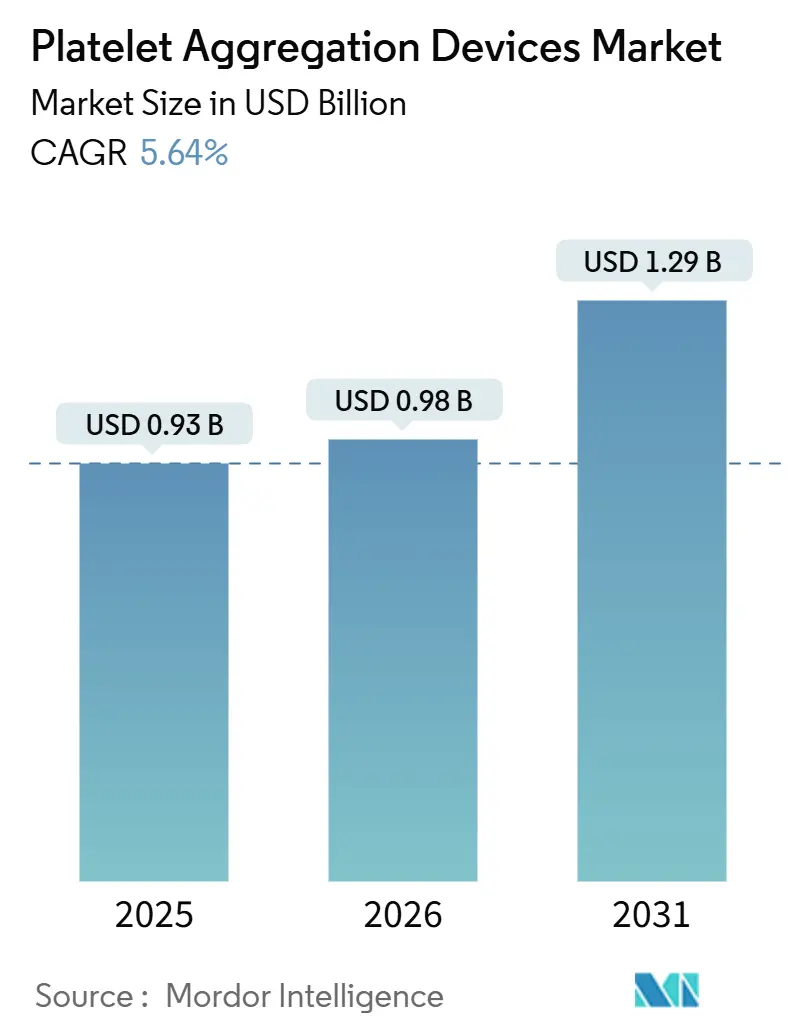

Se proyecta que el tamaño del mercado de dispositivos de agregación plaquetaria se expanda desde USD 0,93 mil millones en 2025 y USD 0,98 mil millones en 2026 hasta USD 1,29 mil millones en 2031, registrando una CAGR del 5,64% entre 2026 y 2031.

La automatización, la miniaturización y la interpretación impulsada por inteligencia artificial están trasladando las pruebas de hemostasia desde flujos de trabajo manuales basados en plasma hacia plataformas de sangre completa totalmente integradas. Los compradores hospitalarios priorizan los analizadores que acortan el tiempo de respuesta y permiten las pruebas de función plaquetaria en el punto de atención, dado que los pagadores ahora vinculan el reembolso al soporte de decisiones rápidas. Las actualizaciones de las guías clínicas de la AABB y del ICTMG que recomiendan umbrales restrictivos de transfusión plaquetaria, junto con el marco de Gestión de Sangre del Paciente de la OMS, estimulan aún más la demanda de dispositivos que cuantifican la reactividad plaquetaria en el punto de atención. Mientras tanto, los patrocinadores farmacéuticos han añadido la agregometría plaquetaria como un criterio de seguridad obligatorio en las fases tempranas, impulsando a las organizaciones de investigación por contrato a invertir en plataformas de alto rendimiento conformes con la guía de 2025 de la FDA sobre el monitoreo de trombocitopenia.[1]Administración de Alimentos y Medicamentos de los Estados Unidos. "Dispositivos médicos habilitados con IA/ML: Guía preliminar." FDA, 2024. https://www.fda.gov En este contexto, los analizadores con inteligencia artificial aumentada, capaces de identificar en tiempo real a los no respondedores al clopidogrel, están inclinando la ventaja competitiva hacia los proveedores que integran módulos de software como dispositivo médico en sus hojas de ruta de hardware.

Conclusiones clave del informe

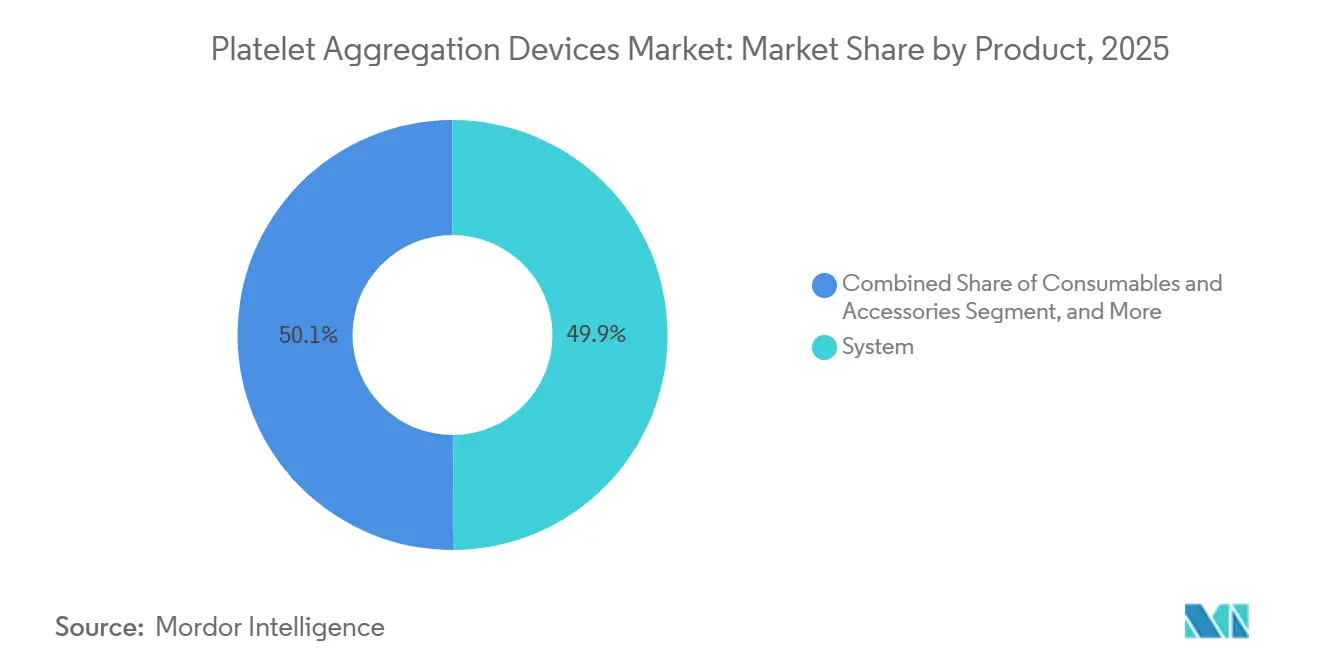

- Por producto, los sistemas lideraron con el 49,90% de la participación del mercado de dispositivos de agregación plaquetaria en 2025, mientras que los consumibles y accesorios están preparados para avanzar a una CAGR del 8,90% hasta 2031.

- Por aplicación, las pruebas clínicas representaron el 63,50% de los ingresos en 2025; se proyecta que el desarrollo de fármacos y la toxicología crecerán a una CAGR del 8,78% hasta 2031.

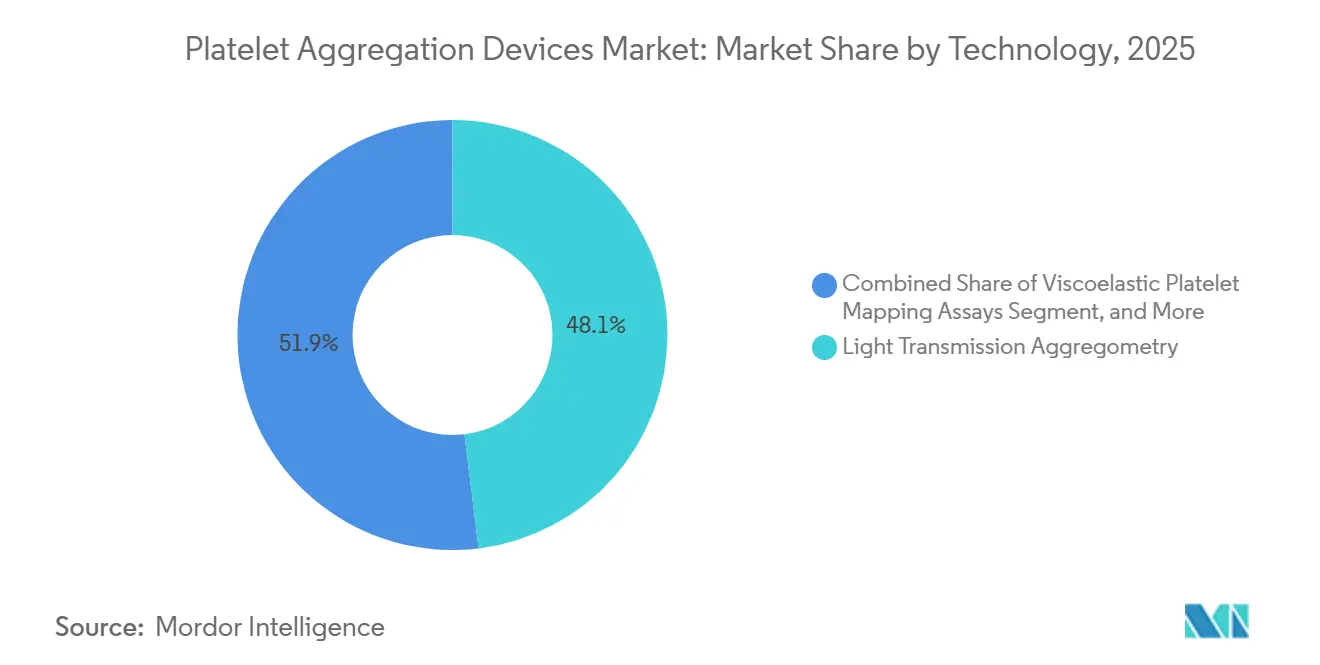

- Por tecnología, la agregometría de transmisión de luz retuvo una participación del 48,07% en 2025, mientras que se prevé que las plataformas de disco microfluídico se aceleren a una CAGR del 9,23%.

- Por tipo de muestra, los flujos de trabajo con plasma rico en plaquetas capturaron el 64,43% de los ingresos en 2025; se prevé que las pruebas de sangre completa aumenten a una CAGR del 8,45% hasta 2031.

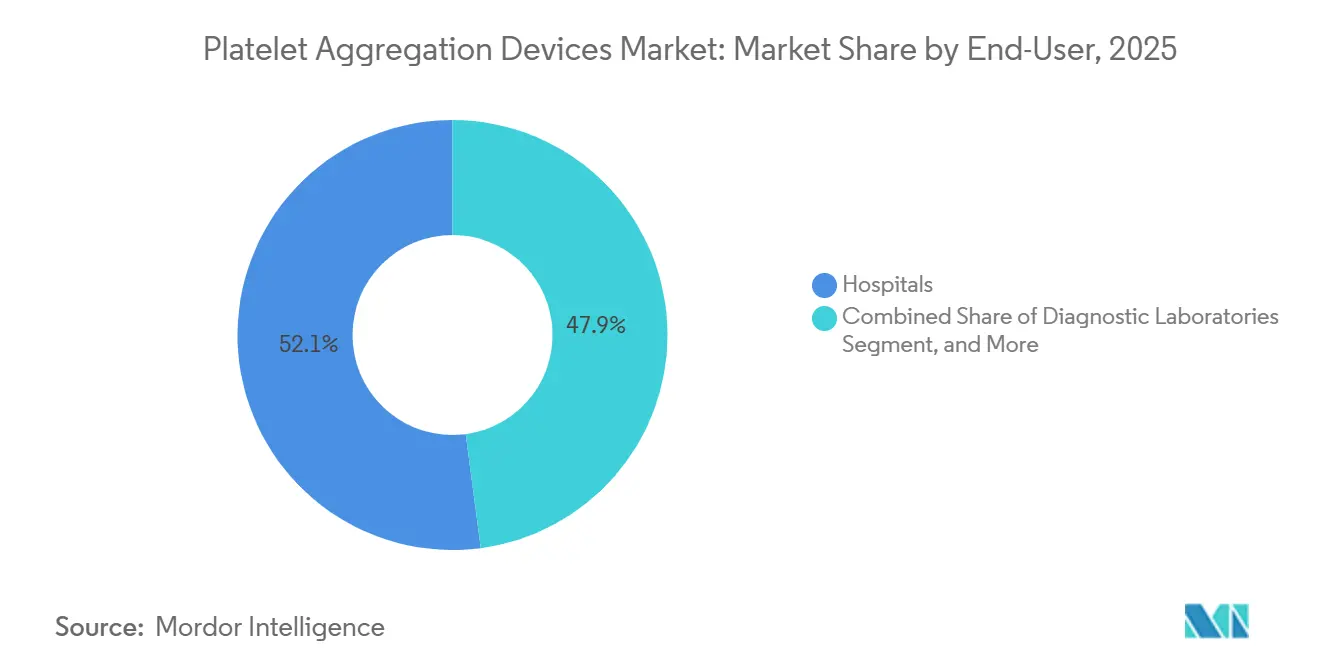

- Por usuario final, los hospitales representaron el 52,10% de los ingresos en 2025, aunque los institutos de investigación y académicos crecerán más rápido a una CAGR del 9,40%.

- Por geografía, América del Norte representó el 39,40% de los ingresos de 2025, mientras que se espera que Asia-Pacífico se expanda a una CAGR del 8,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de dispositivos de agregación plaquetaria

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la incidencia de enfermedades cardiovasculares y trastornos hemorrágicos | +1.2% | Global, con mayor concentración en América del Norte y la UE | Mediano plazo (2–4 años) |

| Crecimiento de la base de población geriátrica | +0.9% | Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Cambio tecnológico hacia analizadores automatizados/integrados | +1.5% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Adopción hospitalaria de pruebas de función plaquetaria en el punto de atención | +1.0% | América del Norte, Europa Occidental, CCG | Mediano plazo (2–4 años) |

| Soporte de decisiones impulsado por IA en terapia antiplaquetaria | +0.7% | América del Norte, países seleccionados de la UE | Largo plazo (≥ 4 años) |

| Disco microfluídico basado en agregometría de transmisión de luz que reduce el volumen de muestra | +0.3% | Japón, Alemania, primeros adoptantes globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la incidencia de enfermedades cardiovasculares y trastornos hemorrágicos

La prevalencia de las enfermedades cardiovasculares continúa aumentando, lo que lleva a los hospitales a incrementar los volúmenes de pruebas plaquetarias de rutina. La Asociación Americana del Corazón proyecta que las tasas de hipertensión aumentarán al 61% y la diabetes al 26,8% para 2050, tendencias que impulsan la utilización a largo plazo de los analizadores de plaquetas.[2]A. Smith et al., "Monitoreo remoto de pacientes tratados con células CAR-T," HemaSphere, journals.lww.com Los equipos clínicos también observan altas tasas de disfunción plaquetaria en terapias hematológicas como las células CAR-T, lo que añade complejidad a las necesidades de pruebas de los departamentos de oncología. Estas cargas de enfermedad convergentes intensifican la demanda en el mercado de dispositivos de agregación plaquetaria. Los registros nacionales de cardiología en los Estados Unidos y la Unión Europea reportaron un aumento del 8% en pacientes que reciben terapia antiplaquetaria dual entre 2024 y 2025. Datos paralelos de la Federación Mundial de Hemofilia contabilizaron 418.000 personas con trastornos de función plaquetaria diagnosticados en 2024, un aumento del 12% respecto a 2022.[3]Asociación Americana del Corazón, "Estadísticas de enfermedades cardíacas y accidentes cerebrovasculares - Actualización 2024: Un informe de la Asociación Americana del Corazón," Circulation, ahajournals.org Los cardiólogos intervencionistas se apoyan en los agregómetros para identificar a los no respondedores al clopidogrel antes de las intervenciones coronarias percutáneas, mientras que los hematólogos utilizan las mismas plataformas para fenotipificar deficiencias hereditarias, como la trombastenia de Glanzmann.

Crecimiento de la base de población geriátrica

Las proyecciones de las Naciones Unidas sitúan la población mundial de ≥ 65 años en 1.600 millones para 2050, frente a los 1.000 millones de 2024.[4]R. Brown, "Inteligencia artificial en trombosis: potencial transformador y desafíos emergentes," Thrombosis Journal, thrombosisjournal.com El envejecimiento está asociado con la disfunción endotelial y una mayor reactividad plaquetaria, lo que complica el manejo anticoagulante durante procedimientos ortopédicos o neurológicos. Las salas geriátricas europeas y norteamericanas han comenzado a instalar agregómetros de sobremesa para individualizar la dosificación antiplaquetaria en la reparación de fracturas de cadera y la rehabilitación tras accidentes cerebrovasculares. Los hospitales japoneses, que atienden a la sociedad más envejecida del mundo, realizan paneles de función plaquetaria durante las visitas ambulatorias de rutina para prevenir eventos trombóticos, reforzando la demanda de dispositivos de agregación plaquetaria. Los proveedores que ofrecen plataformas de bajo volumen y totalmente automatizadas capturan este gasto impulsado por la demografía, ya que los requisitos de muestra más reducidos se adaptan a las limitaciones de flebotomía en pacientes ancianos frágiles.

Cambio tecnológico hacia analizadores automatizados/integrados

Los chips microfluídicos procesan ahora muestras de sangre completa de 250 µL en menos de 10 minutos con una precisión equivalente al estándar de referencia, reduciendo los pasos preanalíticos y las necesidades de personal.[5]Cerus Corporation, "Autorización regulatoria INT200 2025," cerus.com La agregometría de transmisión de luz manual requiere técnicos especializados, un control estricto de la temperatura y aproximadamente 90 minutos desde la extracción hasta el resultado. Los sistemas integrados ahora combinan sensores ópticos y de impedancia con cartuchos de reactivos precargados, reduciendo el tiempo de respuesta a menos de 30 minutos y disminuyendo drásticamente las intervenciones del operador. La norma ISO 18113-5:2024 armoniza las declaraciones de rendimiento para dispositivos que agrupan múltiples ensayos de hemostasia, acelerando las autorizaciones y las licitaciones transfronterizas. Los hospitales que consolidaron las pruebas de envío externo en laboratorios centrales regionales durante la pandemia descubren que los analizadores automatizados restauran las capacidades internas sin necesidad de contratar nuevamente técnicos para el turno nocturno. Los menores costos de personal, combinados con paneles de análisis que integran métricas de coagulación, fibrinólisis y plaquetas, orientan las adquisiciones hacia plataformas que preparan a los laboratorios para el futuro frente a los recortes en los reembolsos.

Adopción hospitalaria de pruebas de función plaquetaria en el punto de atención

Los quirófanos, las unidades de cuidados intensivos y los servicios de urgencias utilizan agregómetros portátiles o montados en carros para perfeccionar las decisiones de transfusión en tiempo real. El dispositivo TDr. PRP-30 con autorización de la FDA prepara plasma rico en plaquetas autólogo en la cabecera del paciente, permitiendo a los cirujanos ajustar la dosificación durante el procedimiento. Un estudio multicéntrico de 2024 publicado en Circulation demostró que las pruebas en el punto de atención redujeron en 38 minutos el tiempo de optimización desde la llegada hasta la administración del tratamiento antiplaquetario y disminuyeron en un 15% los eventos cardíacos adversos mayores a 30 días.[6]Thrombosis Research, "Estudio de concordancia del ensayo de impedancia en sangre completa 2025," thrombosisresearch.com Los médicos que tratan el síndrome coronario agudo ahora estratifican la terapia basándose en mediciones inmediatas de reactividad, previniendo el riesgo de sangrado en pacientes de baja reactividad y escalando el tratamiento en los de alta reactividad. A medida que los hospitales instalan sistemas de información perioperatoria integrados, la conectividad de los dispositivos y la mensajería HL7 se convierten en requisitos previos de adquisición, canalizando los presupuestos de capital hacia plataformas que superan las auditorías de ciberseguridad y se integran perfectamente con los registros electrónicos de salud.

Análisis del impacto de las restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo de capital y de consumibles de los sistemas avanzados | −0.8% | Global; intenso en Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Escasez de tecnólogos especializados en hemostasia | −0.5% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2–4 años) |

| Retrasos regulatorios para dispositivos híbridos óptico-IA | −0.3% | UE, América del Norte | Mediano plazo (2–4 años) |

| Variabilidad de resultados entre laboratorios que socava el reembolso | −0.4% | Global, prominente en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital y de consumibles de los sistemas avanzados

Las estaciones de trabajo de agregación plaquetaria totalmente automatizadas tienen un precio de lista de entre USD 120.000 y USD 180.000, con contratos de servicio anuales que añaden otros USD 15.000–25.000. Los consumibles cuestan entre USD 12 y USD 18 por paciente, en comparación con menos de USD 2 para las pruebas de coagulación de rutina reembolsadas bajo códigos agrupados. Los hospitales comunitarios que operan con márgenes de un solo dígito dudan en invertir a menos que los proveedores ofrezcan contratos de alquiler de reactivos que conviertan el gasto de capital en tarifas por prueba. Incluso en los centros terciarios, los comités de gastos de capital requieren tarjetas de utilización multidisciplinaria de cardiología, hematología y servicios perioperatorios para aprobar una compra. Este obstáculo de costos reduce la CAGR del mercado de dispositivos de agregación plaquetaria en casi un punto porcentual en Asia y América Latina, donde la sensibilidad al precio es mayor.

Escasez de tecnólogos especializados en hemostasia

La Oficina de Estadísticas Laborales de los Estados Unidos reporta más de 9.000 vacantes anuales para científicos de laboratorio médico frente a solo 4.900 graduados, lo que deja una tasa de vacantes del 46%.[7]Oficina de Estadísticas Laborales de los Estados Unidos, "Perspectivas del científico de laboratorio médico," bls.gov Los laboratorios rurales operan con 1 técnico por cada 1.000 habitantes, lo que obliga a algunos hospitales a externalizar la agregometría a centros de referencia, añadiendo demoras en el transporte. Los fabricantes incorporan tutoriales en vídeo y asistentes automatizados de control de calidad; sin embargo, los diagnósticos diferenciales complejos, como distinguir el síndrome de Bernard-Soulier de la trombocitopenia inmune, siguen requiriendo supervisión experta. Los modelos de telemedicina en red de concentrador y radios mitigan parcialmente la brecha de competencias, pero no resuelven las demandas inmediatas de tiempo de respuesta en la atención de traumatismos. La persistente escasez de personal limita, por tanto, la expansión a corto plazo del mercado de dispositivos de agregación plaquetaria en las economías avanzadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: los consumibles avanzan a medida que aumenta el rendimiento

Los sistemas generaron el 49,90% de los ingresos de 2025, lo que refleja la base instalada heredada de analizadores ópticos y de impedancia en los laboratorios centrales hospitalarios. Sin embargo, los consumibles y accesorios están preparados para superar al mercado general de dispositivos de agregación plaquetaria con una CAGR del 8,90% hasta 2031, impulsados por los discos microfluídicos de un solo uso que reducen el tiempo de inactividad por limpieza y el riesgo de contaminación cruzada. Los contratos de reactivos ahora agrupan agonistas con códigos de desbloqueo de software, convirtiendo lo que antes era una venta única de hardware en un flujo de ingresos recurrente. A medida que los laboratorios migran hacia métodos de impedancia en sangre completa, la demanda se desplaza hacia nuevas formulaciones de reactivos, fragmentando las cuotas de los proveedores y abriendo espacio para proveedores especializados de agonistas de nicho. Los accesorios como calibradores y puntas de pipeta tienen márgenes reducidos, pero siguen siendo indispensables porque los hospitales deben seguir los flujos de trabajo validados por el fabricante para salvaguardar la acreditación.

Los márgenes de los consumibles incentivan a los proveedores a preinstalar bloqueos de acceso en sus analizadores, obligando a los hospitales a adquirir suministros exclusivamente del fabricante original para mantener el cumplimiento de la garantía. Esa estrategia de fidelización profundiza los costos de cambio y refuerza la visibilidad de los ingresos durante todo el período de pronóstico. Los distribuidores regionales también agrupan kits de mantenimiento preventivo con umbrales de reorden de reactivos, aumentando el gasto anual por instrumento. En consecuencia, el tamaño del mercado de dispositivos de agregación plaquetaria atribuido a los consumibles continuará creciendo de manera constante, incluso en las regiones maduras donde los ciclos de renovación de capital se han estabilizado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: el desarrollo de fármacos se convierte en un nicho de alto valor

Las pruebas clínicas representaron el 63,50% de los ingresos de 2025, ya que los cardiólogos y hematólogos dependen de la agregometría para el monitoreo de rutina, las evaluaciones de riesgo preoperatorio y el diagnóstico diferencial de los trastornos hemorrágicos. El impulso regulatorio hacia la terapia antiplaquetaria personalizada alimenta los volúmenes diarios de pruebas, manteniendo una alta utilización de los instrumentos en los laboratorios de cateterismo y las unidades de ictus. El desarrollo de fármacos y la toxicología, aunque de menor tamaño, se prevé que se expandan a una CAGR del 8,78% porque los ensayos oncológicos y cardiovasculares ahora requieren la vigilancia de la trombocitopenia como parte de las listas de verificación de seguridad de la FDA. Los patrocinadores exigen plataformas que generen curvas cinéticas brutas para la farmacoinformática, una capacidad que solo ofrecen un puñado de dispositivos premium, lo que les permite alcanzar precios más elevados.

Los consorcios académicos que investigan la participación de las plaquetas en la metástasis y la neurodegeneración reciben subvenciones del Consejo Europeo de Investigación y de los NIH destinadas a la agregometría avanzada.

Por tecnología: los sistemas microfluídicos desafían a los métodos ópticos establecidos

La agregometría de transmisión de luz retuvo el 48,07% de los ingresos de 2025 porque décadas de validación clínica respaldan las recomendaciones de las guías. Los métodos de impedancia resultan atractivos para los entornos de urgencias al eliminar la centrifugación, aunque aún requieren electrodos que elevan los costos de los consumibles. El mapeo viscoelástico de plaquetas, un complemento de la tromboelastografía, integra la formación del coágulo y la función plaquetaria, lo que resulta atractivo para las unidades de cirugía cardíaca que buscan un único cartucho para el perfil integral de hemostasia. Se proyecta que los sistemas de disco microfluídico crecerán a una CAGR del 9,23%, la más rápida entre los segmentos tecnológicos, a medida que los proveedores miniaturizan la óptica e incorporan chips de aprendizaje automático dentro de los discos desechables.

Un estudio de 2024 publicado en Biosensors and Bioelectronics demostró que un panel de seis agonistas podía realizarse con 150 µL de sangre completa, con resultados en 12 minutos. Dicho rendimiento reduce a la mitad el tiempo de respuesta en comparación con las plataformas de impedancia convencionales y cumple con los límites de volumen de flebotomía pediátrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de muestra: la sangre completa gana impulso en la atención aguda

El plasma rico en plaquetas representó el 64,43% de los ingresos de 2025 porque los ensayos ópticos convencionales requieren muestras ópticamente transparentes. Sin embargo, la centrifugación para la preparación del plasma rico en plaquetas a 150–200 g durante 10 minutos, seguida del ajuste del recuento plaquetario, añade variación preanalítica y demoras. Los métodos de sangre completa crecerán a una CAGR del 8,45% a medida que los servicios de urgencias y los quirófanos prefieran los analizadores de impedancia o microfluídicos que aceptan tubos sin procesar. Un artículo de 2025 en Thrombosis Research reportó una concordancia del 89% entre la impedancia en sangre completa y las pruebas ópticas con plasma rico en plaquetas para la resistencia a la aspirina, un umbral suficiente para el triaje en el punto de atención. Los protocolos de trauma de alta velocidad ahora integran los resultados de la función plaquetaria en sangre completa con los datos de coagulación viscoelástica, permitiendo ratios de transfusión equilibrados que reducen la exanguinación.

Por usuario final: los institutos de investigación aceleran la adopción

Los hospitales representaron el 52,10% de los ingresos por usuario final en 2025, impulsados por la consolidación de laboratorios centrales y las estaciones de trabajo de hemostasia integradas que combinan módulos de coagulación, fibrinólisis y función plaquetaria. Los centros médicos académicos operan múltiples analizadores para cobertura las 24 horas del día, los 7 días de la semana, mientras que los centros comunitarios externalizan cada vez más a laboratorios de referencia que recogen muestras por mensajería dos veces al día. Los institutos de investigación y educación registrarán el crecimiento más rápido con una CAGR del 9,40% hasta 2031, a medida que las subvenciones de los NIH y del Consejo Europeo de Investigación financian proyectos sobre genética plaquetaria, metástasis del cáncer y neuroinflamación.

Los sistemas de arquitectura abierta que exportan curvas de agregación de alta frecuencia a plataformas de bioinformática ganan licitaciones de investigadores traslacionales que buscan resultados cinéticos detallados. Las organizaciones de investigación por contrato, al servicio de ensayos farmacéuticos, valoran las funciones de cumplimiento normativo como las pistas de auditoría y los registros electrónicos conforme al 21 CFR Parte 11, impulsando las ventas de nivel premium. Los laboratorios de diagnóstico, tanto los afiliados a hospitales como los independientes, ocupan un terreno intermedio estable, pero enfrentan presión de los pagadores para agrupar las pruebas de coagulación y plaquetas a tarifas con descuento, lo que reduce los márgenes. En conjunto, la demanda diversificada de los usuarios finales sustenta la expansión sostenible del mercado de dispositivos de agregación plaquetaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

América del Norte representó el 39,40% de los ingresos de 2025, impulsada por hospitales que presupuestan agresivamente para analizadores mejorados con IA y aseguradoras que reembolsan procedimientos cardíacos de alta complejidad. Los sistemas de salud de Ontario y Columbia Británica en Canadá pusieron en marcha centros de laboratorio de referencia que procesan muestras rurales durante la noche, aprovechando las interfaces HL7 para devolver resultados antes de las rondas matutinas.

Europa aplica requisitos de evidencia estrictos bajo el Reglamento de Diagnóstico In Vitro, lo que lleva a los fabricantes a concentrar los lanzamientos de mercado en Alemania, Francia y el Reino Unido, donde la capacidad de los organismos notificados es mayor. El Comité Federal Conjunto de Alemania actualizó los indicadores de calidad hospitalaria en 2025 para incluir las tasas de pruebas de función plaquetaria en pacientes de intervención coronaria percutánea, promoviendo la adopción a través de incentivos de pago por desempeño. La Cadena de Suministro del Servicio Nacional de Salud del Reino Unido renegoció los acuerdos marco en 2026, combinando consumibles y mantenimiento en contratos basados en resultados que recompensan las reducciones en el tiempo de inactividad.

Se prevé que Asia-Pacífico crezca a una CAGR del 8,02%, liderada por el registro nacional de trastornos de coagulación de China, que inscribió a 1,2 millones de pacientes a finales de 2025 y exige pruebas de función plaquetaria para los casos de sangrado inexplicable. Japón y Corea del Sur, ambas sociedades superenvejecidas, priorizan los sistemas de disco microfluídico que minimizan los volúmenes de extracción, mientras que los centros de trauma australianos integran cartuchos viscoelásticos más plaquetas en los protocolos de transfusión masiva.

Panorama competitivo

El mercado está moderadamente fragmentado. Siemens Healthineers, Sysmex y Werfen mantienen el liderazgo al agrupar hardware, reactivos e informática en contratos escalables. Siemens y Sysmex mantienen un acuerdo global de fabricación por contrato que armoniza las interfaces de los instrumentos y los menús de reactivos, reduciendo el costo total de propiedad para los grandes grupos. Werfen amplió su cartera de punto de atención mediante la adquisición de Accriva Diagnostics en 2024, añadiendo la plataforma VerifyNow y ampliando el alcance de la venta cruzada directa.

Terumo Blood and Cell Technologies amplía su base instalada con sistemas automatizados de procesamiento de sangre que optimizan el suministro de plaquetas para los hospitales. Los proveedores de nivel medio, incluida Bio/Data Corporation, compiten en líneas de reactivos de nicho y paneles de agonistas personalizados adaptados a la investigación traslacional. Las empresas emergentes se centran en analizadores basados en chips con lecturas en teléfonos inteligentes, dirigidos a compradores descentralizados y de mercados emergentes. Las funciones de inteligencia artificial, la conectividad en la nube y los modelos de servicio como suscripción diferencian las ofertas a medida que los clientes buscan acuerdos basados en resultados. La experiencia regulatoria y la capacidad de vigilancia poscomercialización siguen siendo decisivas, porque el endurecimiento de las normas eleva las barreras de entrada y favorece a las empresas con sistemas de calidad maduros. Estas dinámicas garantizan un progreso constante pero competitivo para los proveedores activos en el mercado de dispositivos de agregación plaquetaria.

Líderes de la industria de dispositivos de agregación plaquetaria

F. Hoffmann-La Roche Ltd

Sysmex Corporation

Haemonetics Corporation

Siemens Healthineers AG

Werfen

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Cerus Corporation obtuvo las autorizaciones francesa y suiza para el INT200, un dispositivo de iluminación LED de próxima generación que sustenta el Sistema de Sangre INTERCEPT.

- Octubre de 2024: Terumo Blood and Cell Technologies introdujo el Sistema Automatizado de Procesamiento de Sangre Reveos en los Estados Unidos a través de Blood Centers of America, automatizando la separación de sangre completa en componentes.

Alcance del informe global del mercado de dispositivos de agregación plaquetaria

Según el alcance del informe, la agregación plaquetaria es un proceso en el que las plaquetas humanas participan en la hemostasia, la reparación de heridas y la constricción vascular. Desempeña un papel crucial en la inflamación y otras situaciones patológicas. La prueba de agregación plaquetaria implica una venopunción en un medio anticoagulante. A esto le sigue una centrifugación para producir plasma rico en plaquetas; a continuación, se utiliza un agregómetro para evaluar la agregación plaquetaria.

El mercado de dispositivos de agregación plaquetaria está segmentado por producto, aplicación, tecnología, tipo de muestra, usuario final y geografía. Por producto, el mercado se segmenta en sistemas, reactivos, consumibles y accesorios. Por aplicación, el mercado se segmenta en aplicaciones clínicas, monitoreo de terapia antiplaquetaria, investigación de enfermedades y traslacional, desarrollo de fármacos y toxicología, y otros. Por tecnología, el mercado se segmenta en agregometría de transmisión de luz, agregometría de impedancia/múltiples electrodos, ensayos de mapeo viscoelástico de plaquetas, agregometría basada en disco microfluídico y agregometría basada en citometría de flujo. Por tipo de muestra, el mercado se segmenta en sangre completa, plasma rico en plaquetas (PRP) y plaquetas lavadas. Por usuario final, el mercado se segmenta en hospitales, laboratorios de diagnóstico, bancos de sangre, institutos de investigación y académicos, y otros. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (USD) para los segmentos anteriores.

| Sistemas |

| Reactivos |

| Consumibles y accesorios |

| Aplicaciones clínicas |

| Monitoreo de terapia antiplaquetaria |

| Investigación de enfermedades y traslacional |

| Desarrollo de fármacos y toxicología |

| Otros |

| Agregometría de transmisión de luz |

| Agregometría de impedancia/múltiples electrodos |

| Ensayos de mapeo viscoelástico de plaquetas |

| Agregometría basada en disco microfluídico |

| Agregometría basada en citometría de flujo |

| Sangre completa |

| Plasma rico en plaquetas (PRP) |

| Plaquetas lavadas |

| Hospitales |

| Laboratorios de diagnóstico |

| Bancos de sangre |

| Institutos de investigación y académicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por producto | Sistemas | |

| Reactivos | ||

| Consumibles y accesorios | ||

| Por aplicación | Aplicaciones clínicas | |

| Monitoreo de terapia antiplaquetaria | ||

| Investigación de enfermedades y traslacional | ||

| Desarrollo de fármacos y toxicología | ||

| Otros | ||

| Por tecnología | Agregometría de transmisión de luz | |

| Agregometría de impedancia/múltiples electrodos | ||

| Ensayos de mapeo viscoelástico de plaquetas | ||

| Agregometría basada en disco microfluídico | ||

| Agregometría basada en citometría de flujo | ||

| Por tipo de muestra | Sangre completa | |

| Plasma rico en plaquetas (PRP) | ||

| Plaquetas lavadas | ||

| Por usuario final | Hospitales | |

| Laboratorios de diagnóstico | ||

| Bancos de sangre | ||

| Institutos de investigación y académicos | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de dispositivos de agregación plaquetaria para 2031?

Se prevé que alcance USD 1,29 mil millones para 2031.

¿A qué velocidad se espera que crezca la demanda en Asia-Pacífico?

Se prevé que los ingresos de Asia-Pacífico registren una CAGR del 8,02% hasta 2031.

¿Qué segmento tecnológico se expande más rápidamente?

Se proyecta que la agregometría de disco microfluídico crezca a una CAGR del 9,23% entre 2026 y 2031.

¿Por qué los consumibles registran un mayor crecimiento que los sistemas?

El aumento de los volúmenes de pruebas y el cambio hacia los discos microfluídicos de un solo uso impulsan las ventas de consumibles a una CAGR del 8,90%, superando los ciclos de renovación de hardware.

¿Qué categoría de usuario final ganará participación de mercado más rápidamente?

Se espera que los institutos de investigación y académicos crezcan a una CAGR del 9,40% hasta 2031, impulsados por la financiación de subvenciones para la biología plaquetaria.

Última actualización de la página el: