Tamaño y Participación del Mercado de Dispositivos de Neurotombectomía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.74% CAGR |

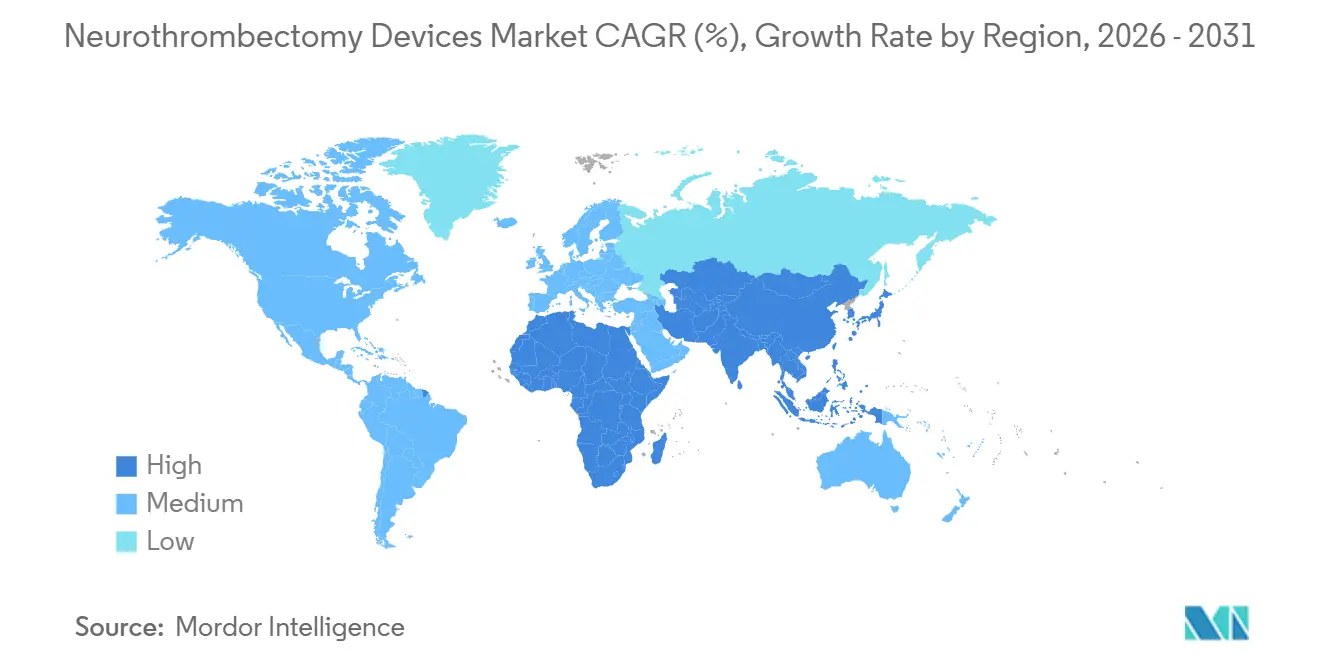

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

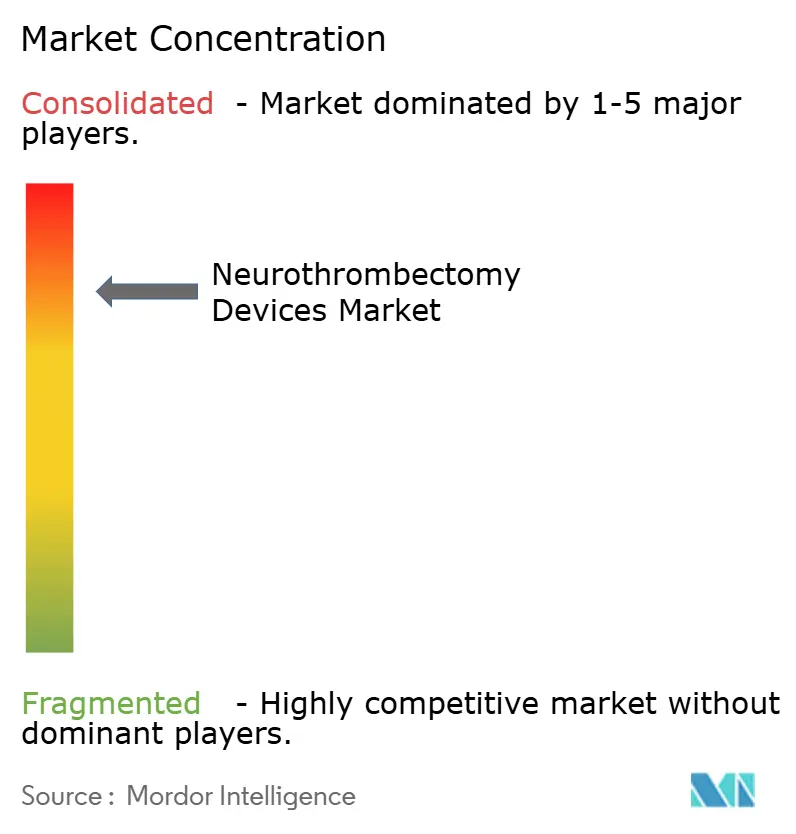

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Neurotombectomía por Mordor Intelligence

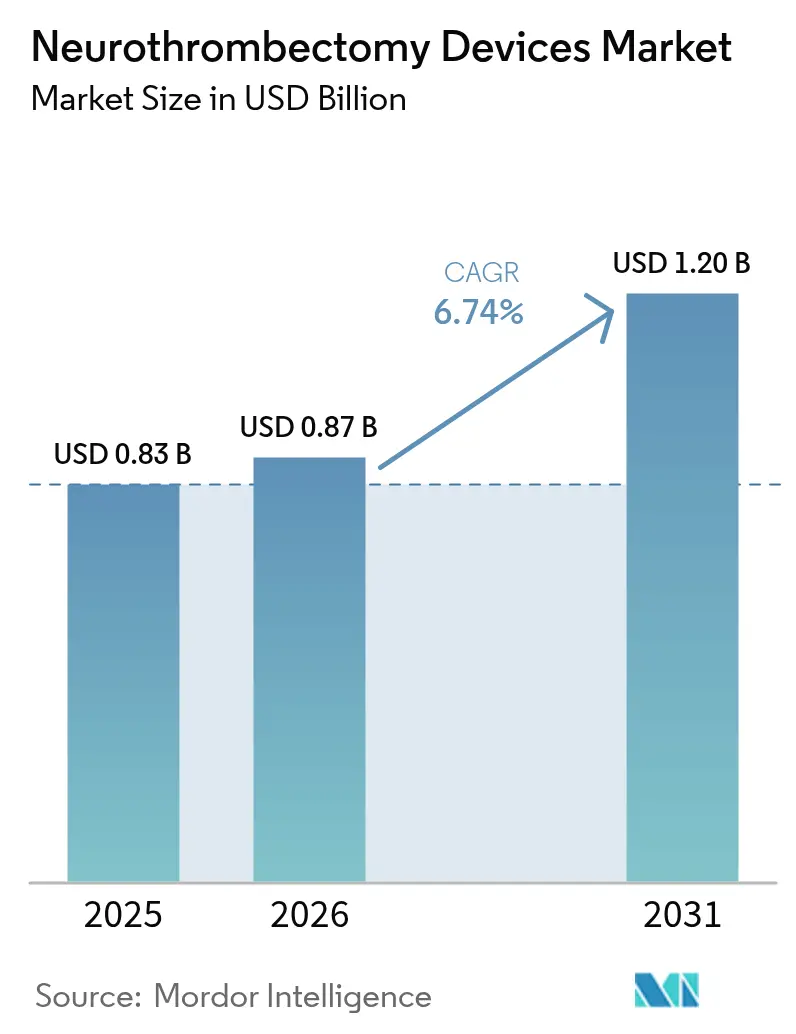

Se proyecta que el tamaño del Mercado de Dispositivos de Neurotombectomía sea de USD 0,83 mil millones en 2025, USD 0,87 mil millones en 2026, y alcance USD 1,20 mil millones en 2031, creciendo a una CAGR del 6,74% de 2026 a 2031.

Este ascenso sostenido refleja un ciclo tecnológico maduro que siguió al auge posterior al ensayo DAWN, con los hospitales optimizando ahora la selección de pacientes mediante imágenes de perfusión automatizadas y redes de centros de referencia y hospitales satélite optimizadas. Las técnicas de aspiración que reducen el tiempo de fluoroscopia y disminuyen los intercambios de dispositivos están ganando terreno entre los operadores de Estados Unidos y Europa, mientras que el mandato de China para la acreditación de centros de ictus terciarios está incrementando los volúmenes de procedimientos en más de 2.000 hospitales. Las plataformas de triaje basadas en inteligencia artificial, como Viz.ai y RapidAI, comprimen los tiempos de puerta a punción en aproximadamente 20 minutos, ayudando a los hospitales comunitarios a cumplir las ventanas de tratamiento recomendadas por las guías clínicas. Al mismo tiempo, la certeza de reembolso bajo los MS-DRG 023-027 de Medicare, la cobertura de categoría C1 en Japón y las guías armonizadas de la Organización Europea del Ictus continúan haciendo que el tratamiento de la oclusión de grandes vasos sea financieramente viable para los proveedores de atención médica.[1]Centros para el Control y la Prevención de Enfermedades, "Datos sobre el Ictus," cdc.gov

Conclusiones Clave del Informe

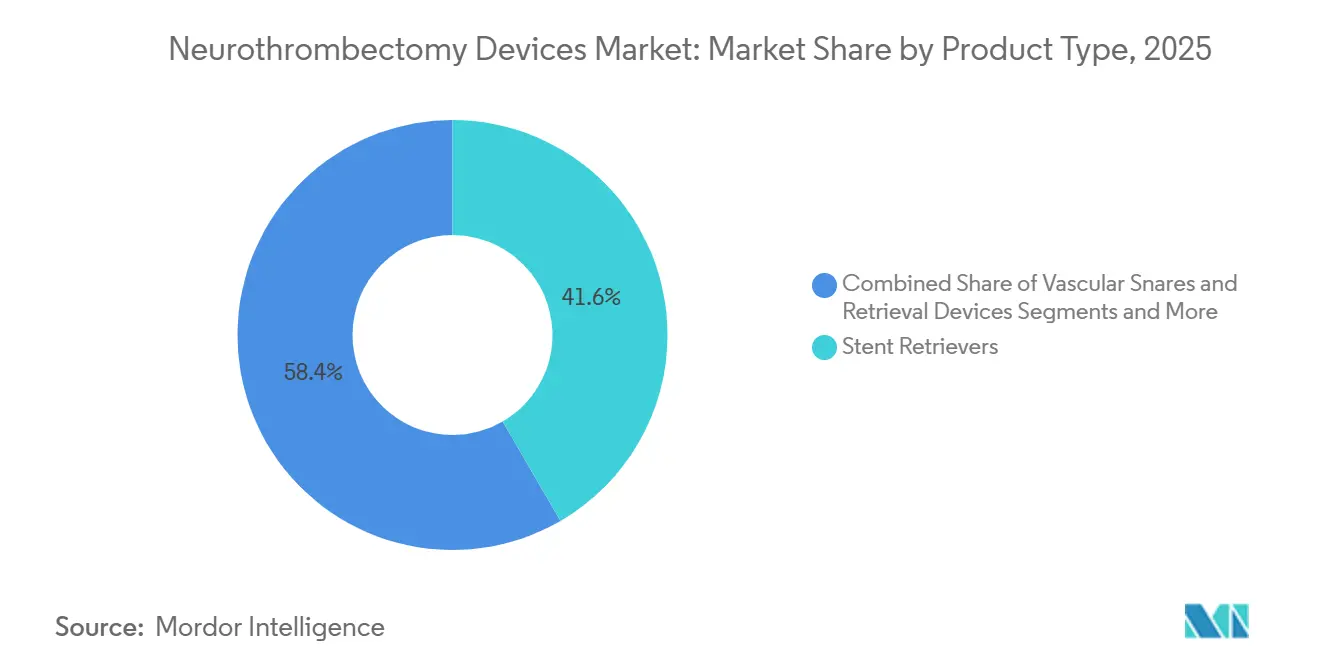

- Por tipo de producto, los recuperadores de stent lideraron con una participación de ingresos del 41,62% en 2025, mientras que se prevé que los dispositivos de aspiración se expandan a una CAGR del 10,13% hasta 2031.

- Por vía de acceso, las técnicas transfemoral mantuvieron el 76,13% de la participación del mercado de dispositivos de neurotombectomía en 2025, pero los accesos transradial y braquial avanzan a una CAGR del 9,34% hasta 2031.

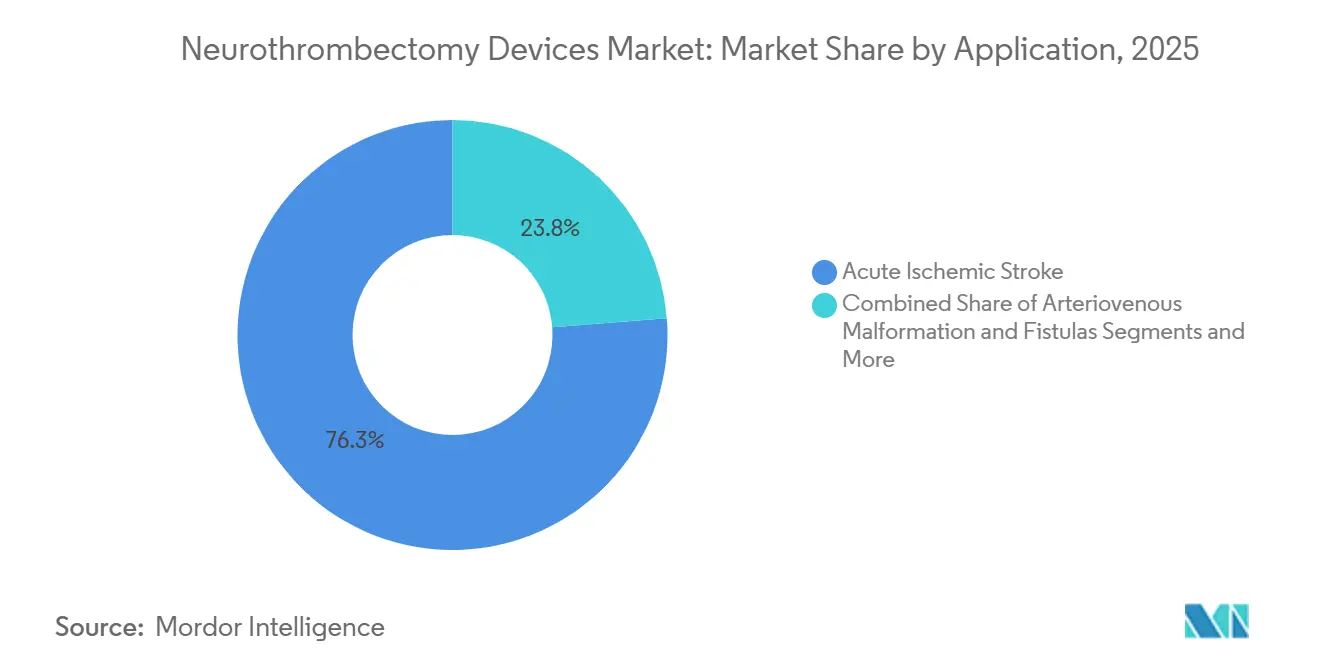

- Por aplicación, el ictus isquémico agudo representó el 76,25% del tamaño del mercado de dispositivos de neurotombectomía en 2025, mientras que las malformaciones arteriovenosas y las fístulas avanzan a una CAGR del 8,64% hasta 2031.

- Por ventana de tratamiento, los procedimientos dentro de las 6 horas mantuvieron una participación del 66,91% en 2025, aunque el grupo de 6 a 24 horas crece a una CAGR del 10,35% durante el período de pronóstico.

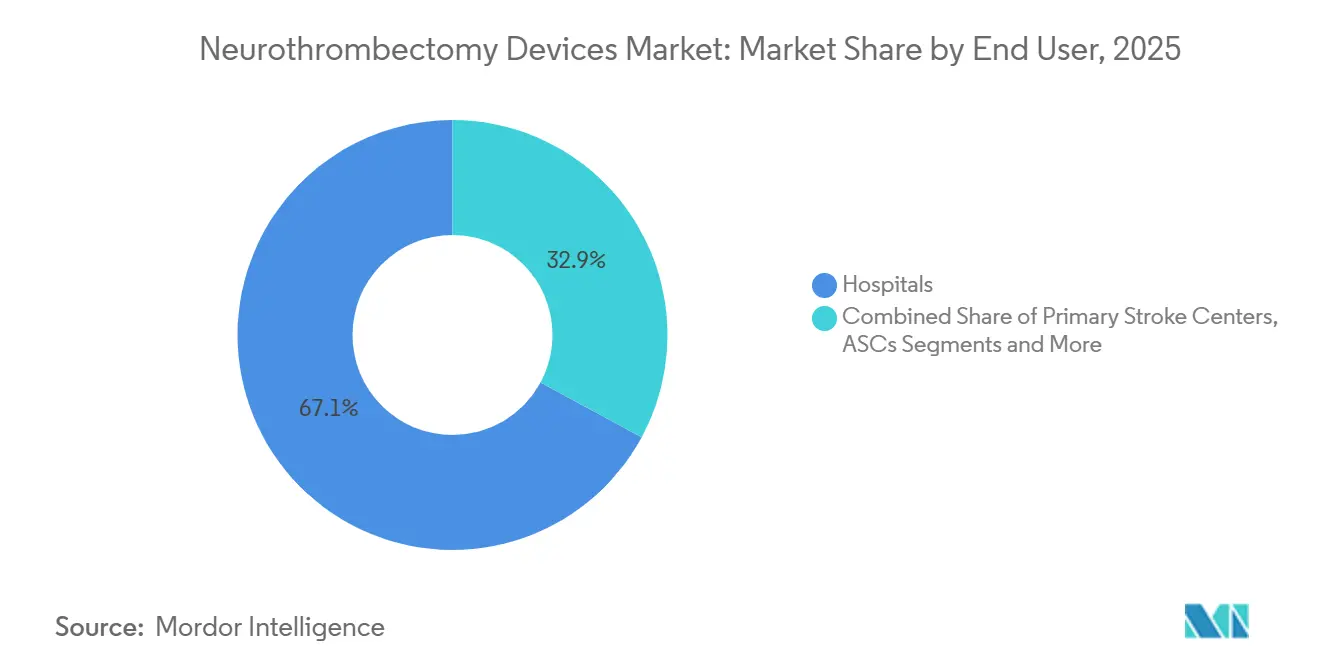

- Por usuario final, los hospitales dominaron con una participación del 67,12% en 2025; los centros de cirugía ambulatoria registran el crecimiento más rápido con una CAGR del 8,13% hasta 2031.

- Por geografía, América del Norte capturó el 39,13% de los ingresos de 2025, mientras que Asia-Pacífico se encamina hacia la CAGR regional más alta del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Dispositivos de Neurotombectomía*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Global de la Incidencia del Ictus Isquémico Agudo | +1.2% | APAC, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Expansión de las Guías de Tratamiento y la Cobertura de Reembolso | +1.5% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Recuperadores de Stent y Catéteres de Aspiración | +1.0% | Global | Mediano plazo (2-4 años) |

| Creciente Adopción en Mercados Emergentes | +1.3% | China, India, América Latina | Largo plazo (≥ 4 años) |

| Plataformas de Triaje de Ictus Habilitadas por IA | +0.9% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Teleictus y Tutoría Remota | +0.6% | EE. UU. rural, Europa, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Global de la Incidencia del Ictus Isquémico Agudo

La Organización Mundial de la Salud registró 11,95 millones de ictus en 2021, el 87% de los cuales fueron isquémicos, y las poblaciones envejecidas de Japón, Alemania y Estados Unidos continúan incrementando la carga de casos en un 2-3% cada año.[2]Organización Mundial de la Salud, "Estadísticas sobre el Ictus," who.int China por sí sola registra casi 3 millones de nuevos eventos anuales, mientras que la incidencia en India aumenta un 4% por año a medida que los estilos de vida urbanos impulsan la hipertensión y la diabetes. Estas presiones epidemiológicas sobrecargan la capacidad de trombólisis, dado que el activador tisular del plasminógeno no logra recanalizar el 60-70% de las oclusiones de grandes vasos. Por ello, los sistemas de salud están priorizando la construcción de salas de neurotombectomía, ampliando la elegibilidad a los pacientes que se presentan tardíamente e invirtiendo en programas de formación especializada para mantener el ritmo de la demanda.

Expansión de las Guías de Tratamiento y la Cobertura de Reembolso

Las guías actualizadas de la AHA/ASA de 2026 avalan la trombectomía mecánica hasta 24 horas después del último momento conocido de bienestar cuando las imágenes de perfusión muestran penumbra recuperable.[3]Asociación Americana del Corazón, "Guía 2026 para el Manejo Temprano de Pacientes con Ictus Isquémico Agudo," ahajournals.org Medicare reembolsa estos procedimientos bajo los MS-DRG 023-027 a USD 7.200-8.500, y cambios de política similares en Alemania, Francia y Japón reducen los tiempos de amortización de los equipos de angiografía biplanar en los hospitales a menos de cinco años. La claridad en la cobertura fomenta el gasto de capital y ayuda a los hospitales comunitarios más pequeños a justificar la expansión de personal, impulsando al mercado de dispositivos de neurotombectomía hacia una penetración geográfica más amplia.

Avances Tecnológicos en Recuperadores de Stent y Catéteres de Aspiración

Las líneas de aspiración Lightning Flash 2.0 de Penumbra y React 71 de Medtronic introducen ejes de rigidez variable y bombas de vacío asistido que reducen los tiempos medianos de procedimiento por debajo de 40 minutos. El catéter intermedio Cereglide 71 de Cerenovus presenta una punta distal de bajo perfil que aborda la anatomía intracraneal tortuosa sin traumatismo vascular. Estos refinamientos reducen el riesgo de embolización distal, disminuyen el uso de contraste y reducen la exposición a la anestesia, mientras que la vía 510(k) para dispositivos de aspiración permite a los fabricantes iterar más rápido que los recuperadores de stent regulados por PMA.

Creciente Adopción en Mercados Emergentes

China exige que todos los hospitales terciarios cuenten con un centro de ictus certificado, impulsando la adopción de dispositivos en 2.000 centros, mientras que los proveedores nacionales fijan precios de los recuperadores un 40-50% por debajo de las importaciones occidentales. Las redes de teleictus de India conectan los hospitales de distrito rurales con especialistas urbanos, y el Sistema Único de Salud de Brasil ha comenzado a pagar por la trombectomía en centros públicos. Estas iniciativas amplían el mercado de dispositivos de neurotombectomía, aunque la escasez de personal y las cadenas de suministro fragmentadas moderan el ritmo.

Análisis del Impacto de las Restricciones del Mercado de Dispositivos de Neurotombectomía*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos de Dispositivos y Procedimientos en Entornos con Recursos Limitados | –0.8% | África Subsahariana, Asia del Sur | Largo plazo (≥ 4 años) |

| Requisitos Regulatorios y de Ensayos Clínicos Estrictos | –0.5% | América del Norte, UE | Mediano plazo (2-4 años) |

| Escasez de Especialistas en Neurointervención en Áreas Rurales | –0.6% | EE. UU. rural, Europa del Este, India | Largo plazo (≥ 4 años) |

| Fragilidad de la Cadena de Suministro para Componentes de Nitinol y Polímeros | –0.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Dispositivos y Procedimientos en Entornos con Recursos Limitados

Una sola trombectomía puede costar entre USD 15.000 y 40.000, superando hasta 200 veces el gasto anual per cápita en salud en Asia del Sur. El programa Ayushman Bharat de India cubre solo USD 1.800 por caso, lo que obliga a los hospitales a renunciar al tratamiento o a absorber las pérdidas. Brechas similares existen en toda el África subsahariana y en América Latina rural, donde los aranceles de importación y la volatilidad cambiaria inflan aún más los precios, limitando el acceso a la neurotombectomía a proyectos piloto financiados por donantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo de dispositivos y procedimientos en mercados emergentes | -1.4% | APAC, América del Sur, MEA | Mediano plazo (2-4 años) |

| Escasez de neurointervensionistas capacitados fuera de los centros urbanos | -1.1% | Global, particularmente aguda en áreas rurales | Largo plazo (≥ 4 años) |

| Vulnerabilidad de la cadena de suministro para aleaciones de nitinol y platino-iridio | -0.9% | Global, con impacto agudo en fabricantes especializados | Corto plazo (≤ 2 años) |

| Retrasos en el reembolso para trombectomías de circulación posterior | -0.7% | América del Norte y Europa, políticas selectivas de pagadores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Regulatorios y de Ensayos Clínicos Estrictos

La clasificación 21 CFR 882.5600 de la FDA exige presentaciones PMA respaldadas por ensayos aleatorizados que inscriban al menos 200 pacientes, un obstáculo que eleva el costo por paciente en los ensayos a USD 50.000. El Reglamento de Dispositivos Médicos de Europa añade capas de auditoría poscomercialización que pueden extender los plazos de certificación a tres años, perjudica a los pequeños innovadores y ralentiza el ritmo de lanzamiento de arquitecturas de recuperación de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Dispositivos de Neurotombectomía

Por Tipo de Producto:

El Impulso de la Aspiración Gana TerrenoLos recuperadores de stent aseguraron el 41,62% de los ingresos de 2025, aunque los catéteres de aspiración avanzan a una CAGR del 10,13%, casi el doble de la tasa general del mercado de dispositivos de neurotombectomía. Un menor número de intercambios y tiempos de fluoroscopia más cortos hacen que la aspiración directa sea entre USD 2.000 y 3.000 más económica por caso. Los sistemas combinados de aspiración y stent están emergiendo, pero aguardan datos de resultados a largo plazo. Los catéteres guía con balón mantienen una demanda estable porque el arresto de flujo proximal minimiza los émbolos, mientras que los lazos vasculares siguen siendo una opción de rescate de nicho.

Las plataformas de aspiración de segunda generación, como Medtronic React y Stryker Catalyst, utilizan rigidez de eje graduada para mejorar la capacidad de empuje manteniendo puntas distales blandas. El protocolo ADAPT guía actualmente alrededor del 40% de los primeros pases de trombectomía en EE. UU., aunque los recuperadores de stent siguen dominando los casos distales M2/M3 donde los vasos pequeños dificultan la entrega del catéter. Los ciclos 510(k) más rápidos alientan a más nuevos participantes, intensificando la competencia de precios y ampliando el conjunto de opciones del mercado de dispositivos de neurotombectomía.

Por Vía de Acceso:

Las Técnicas Radiales Desafían el Dominio FemoralEl acceso transfemoral mantuvo una participación del 76,13% en 2025, sostenido por el mayor calibre del vaso y la familiaridad del operador, aunque los sitios de entrada radial y braquial ascienden a una CAGR del 9,34%. El acceso radial reduce las complicaciones en la ingle y permite el alta el mismo día, un argumento de venta para los centros ambulatorios. La punción carotídea directa representa menos del 3% de los casos, pero crece un 8-9% donde la tortuosidad del arco bloquea las vías tradicionales.

Las curvas de aprendizaje de 20-30 casos elevan los tiempos de fluoroscopia en las etapas iniciales, pero los datos del registro japonés muestran paridad con el éxito femoral una vez que las habilidades maduran. Los sistemas guía 6-French esbeltos pueden limitar la luz interna para catéteres de aspiración de gran calibre, lo que ocasionalmente obliga a cambiar de acceso a mitad del procedimiento, aunque las puntuaciones de comodidad reportadas por los pacientes favorecen el acceso radial.

Por Aplicación:

Los Usos Fuera de Indicación Ganan TerrenoEl ictus isquémico agudo contribuyó con el 76,25% de los procedimientos de 2025, impulsado por una carga de casos global persistente cercana a los 12 millones de eventos anuales. Los usos fuera de indicación en malformaciones arteriovenosas y fístulas se expanden a una CAGR del 8,64% a medida que los operadores emplean catéteres de aspiración para eliminar trombos intraprocedimentales. La trombosis de aneurisma cerebral, aunque poco frecuente, aprovecha los dispositivos de recuperación para proteger los territorios distales cuando la coagulación del saco amenaza el flujo.

Los grandes ensayos como SELECT2 y ANGEL-ASPECT inscribieron a más de 2.000 pacientes y ampliaron la elegibilidad a ASPECTS 3-5, aumentando el tamaño del mercado de dispositivos de neurotombectomía sin inflar la incidencia del ictus. La evidencia sobre la arteria basilar sigue siendo mixta, por lo que la mayoría de los pagadores reembolsan bajo los DRG de ictus existentes en lugar de crear nuevos códigos.

Por Ventana de Tratamiento:

Las Imágenes Amplían la ElegibilidadLos procedimientos dentro de las 6 horas aún representan el 66,91% del volumen, reflejando el legado de los primeros ensayos, aunque los casos de 6 a 24 horas crecen un 10,35% anual gracias a la perfusión por TC y el software automatizado de análisis de discordancia. Los ictus al despertar constituyen un grupo más pequeño pero creciente porque el tejido rico en colaterales puede permanecer recuperable mucho más allá de las 24 horas.

RapidAI y Brainomix generan mapas de perfusión en cinco minutos, lo que permite a los hospitales comunitarios clasificar a los pacientes tardíos sin neurorradiólogos en el sitio. El crecimiento de la ventana extendida es más rápido en los países de ingresos bajos y medios, donde los retrasos en el transporte hacen que la llegada temprana sea poco frecuente, mientras que el segmento de menos de 6 horas en las regiones de altos ingresos se acerca a la saturación.

Por Usuario Final:

Los Modelos de Centros de Cirugía Ambulatoria EmergenLos hospitales controlaron el 67,12% del gasto de 2025, justificado por laboratorios biplanares de USD 2-3 millones y unidades de cuidados intensivos neurológicos en el sitio. Los centros de cirugía ambulatoria avanzan un 8,13% anual, tratando a pacientes con NIHSS menor de 10 bajo sedación consciente y dando de alta en 23 horas. Sin embargo, la aprobación del CMS para la trombectomía en centros de cirugía ambulatoria sigue dependiendo del estado, y las aseguradoras de responsabilidad exigen una cobertura mayor porque las camas de cuidados intensivos están fuera del sitio.

Los fabricantes de dispositivos ahora agrupan catéteres guía, sistemas de aspiración y parches de hemostasia en bandejas de un solo uso adaptadas para los centros de cirugía ambulatoria, reduciendo el tiempo de preparación y los costos de inventario. Los centros primarios de ictus continúan actuando principalmente como centros de derivación, estabilizando a los pacientes y organizando el transporte a instalaciones con capacidad de trombectomía.

Análisis Geográfico

Mercado de Dispositivos de Neurotombectomía en América del Norte

América del Norte concentró el 39,13% de la cuota en 2025, respaldada por 1.600 neurointervencionalistas, más de 1.500 centros con capacidad de trombectomía y un sólido reembolso por parte de Medicare. Las redes provinciales de atención al ictus de Canadá amplían el acceso, aunque aún realizan aproximadamente un 30% menos de procedimientos per cápita que Estados Unidos debido a las largas colas de diagnóstico por imagen. México presenta una estructura de dos niveles: los hospitales privados en las principales áreas metropolitanas igualan los estándares estadounidenses, mientras que los centros públicos carecen de especialistas, lo que deja sin tratar hasta el 80% de los candidatos.

Mercado de Dispositivos de Neurotombectomía en Asia-Pacífico

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 8,12%, impulsada por el mandato nacional de centros de atención al ictus en China y los despliegues de telestroke en modelo hub-and-spoke en India. Los fabricantes chinos de dispositivos ya poseen aproximadamente el 25% de la cuota del mercado interno gracias a precios que superan a las importaciones en un 40-50%, lo que presiona a las multinacionales a localizar su producción. La envejecida sociedad japonesa registra alrededor de 300.000 ictus anuales, con empresas locales como Asahi Intecc y Terumo suministrando microcatéteres específicos para la anatomía local, mientras que la penetración en India se mantiene por debajo del 2% debido a que solo 200 especialistas atienden a 1.400 millones de personas.

Mercado de Dispositivos de Neurotombectomía en EMEA

Europa está liderada por Alemania, Francia y el Reino Unido, cada uno tratando entre el 15 y el 20% de las oclusiones de grandes vasos. Las directrices actualizadas de la ESO de 2024 redujeron las brechas de práctica transfronteriza, y los fondos estructurales de la UE ayudan a Polonia, la República Checa y Hungría a incorporar nuevos laboratorios con un crecimiento anual del 9-10%. Las regiones del sur, como Andalucía y Sicilia, siguen desatendidas debido a la escasez de especialistas, aunque los estados del GCC en Oriente Medio están invirtiendo de forma agresiva en centros integrales con personal occidental. El África subsahariana representa menos del 1% de la cuota, ya que el costo de los dispositivos supera con creces los presupuestos nacionales de salud.

Panorama Competitivo

Los cuatro actores clave incluyen Medtronic, Stryker, Penumbra y Cerenovus. Medtronic registró USD 9.846 millones en ingresos de neurociencias en el ejercicio fiscal 2025 y agrupa los recuperadores Solitaire X con la aspiración React y los stents de derivación de flujo Pipeline bajo contratos por volumen. Stryker generó USD 1.307 millones en ventas neurovasculares en 2024 y añadió tecnología para hemorragias mediante su adquisición de NICO Corporation en 2024. Penumbra sigue liderando la innovación en aspiración con la plataforma Lightning, mientras que Cerenovus aprovecha la cadena de suministro de Johnson & Johnson para impulsar EmboTrap y Cereglide en Europa y Asia.

Las empresas emergentes están aprovechando el vencimiento de patentes sobre los primeros recuperadores. Imperative Care recaudó USD 260 millones para comercializar el sistema combinado Zoom, que redujo los tiempos de procedimiento un 25% en su ensayo IMPERATIVE. El dispositivo de arresto de flujo Comaneci de Rapid Medical y el catéter embudo ANAIS de Perflow abordan morfologías de coágulos de nicho. Los costos de PMA de la FDA y las auditorías del Reglamento de Dispositivos Médicos favorecen a los titulares con abundante capital, aunque los competidores biosimilares asiáticos ahora comercializan recuperadores a la mitad del precio occidental en regiones sensibles al costo, poniendo a prueba la lealtad a la marca y comprimiendo los márgenes en todo el mercado de dispositivos de neurotombectomía.

Líderes de la Industria de Dispositivos de Neurotombectomía

Medtronic plc

Stryker Corporation

Johnson & Johnson

Penumbra, Inc.

Terumo Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas cubiertas en este informe del Mercado de Dispositivos de Neurotombectomía

- Abbott Laboratories

- Acandis GmbH & Co. KG

- AngioDynamics

- Argon Medical Devices

- Asahi Intecc Co., Ltd.

- Boston Scientific

- Imperative Care

- Inari Medical

- Johnson & Johnson

- Medtronic

- MicroPort

- MicroVention

- Penumbra

- Perflow Medical

- Phenox

- Rapid Medical

- Shanghai HeartCare Medical Technology

- Straub Medical

- Stryker

- Terumo

- ZYLOX-Tonbridge Medical Technology

Leer el análisis de las empresas del Mercado de Dispositivos de Neurotombectomía

Desarrollos recientes de la industria en el Mercado de Dispositivos de Neurotombectomía

- Febrero de 2026: Vesalio obtuvo el marcado CE para el dispositivo de vasoespasmo NeVa VS y el Sistema de Trombectomía NeVa 3,0 mm, mientras que sus catéteres de aspiración obtuvieron una autorización 510(k) ampliada para acceso distal.

- Enero de 2026: Terumo programó el lanzamiento doméstico de su balón recubierto de fármaco Kanshas para arterias de miembros inferiores tras la aprobación del reembolso de Categoría C1.

- Diciembre de 2025: La Organización Central de Estándares de Dispositivos de India aprobó el recuperador de stent Supernova de Gravity Medical basándose únicamente en ensayos nacionales en el AIIMS de Delhi, marcando la primera aprobación de un dispositivo para ictus de fabricación nacional en el país.

Alcance del Informe del Mercado Global de Dispositivos de Neurotombectomía

Los dispositivos de neurotombectomía son herramientas médicas diseñadas para eliminar o fragmentar coágulos de sangre en la vasculatura cerebral del cerebro durante los ictus isquémicos agudos, restaurando el flujo sanguíneo mediante tecnología mecánica, láser o de ultrasonido.

El Informe del Mercado de Dispositivos de Neurotombectomía está segmentado por Tipo de Producto, Vía de Acceso, Aplicación, Ventana de Tratamiento, Usuario Final y Geografía. Por Tipo de Producto, el mercado está segmentado en Recuperadores de Stent, Dispositivos de Aspiración, Sistemas Combinados, Catéteres Guía con Balón y Lazos Vasculares. Por Vía de Acceso, el mercado está segmentado en Transfemoral, Transradial/Braquial y Acceso Carotídeo Directo. Por Aplicación, el mercado está segmentado en Ictus Isquémico Agudo, Trombosis de Aneurisma Cerebral y MAV/Fístulas. Por Ventana de Tratamiento, el mercado está segmentado en ≤6 Horas, 6-24 Horas y más de 24 Horas. Por Usuario Final, el mercado está segmentado en Hospitales, Centros Primarios de Ictus, Centros de Cirugía Ambulatoria y Clínicas de Urgencias. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, MEA y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

Resumen de la Segmentación

| Recuperadores de Stent |

| Dispositivos de Aspiración |

| Sistemas Combinados de Aspiración y Stent |

| Catéteres Guía con Balón |

| Lazos Vasculares y Dispositivos de Recuperación |

| Transfemoral |

| Transradial / Braquial |

| Carotídeo Directo / Percutáneo |

| Ictus Isquémico Agudo |

| Trombosis de Aneurisma Cerebral |

| Malformaciones Arteriovenosas y Fístulas |

| ≤ 6 Horas desde el Inicio de los Síntomas |

| > 6 a 24 Horas (Ventana Extendida) |

| > 24 Horas (Paciente Tardío / Ictus al Despertar) |

| Hospitales |

| Centros Primarios de Ictus |

| Centros de Cirugía Ambulatoria |

| Clínicas de Urgencias y Especialidades |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Recuperadores de Stent | |

| Dispositivos de Aspiración | ||

| Sistemas Combinados de Aspiración y Stent | ||

| Catéteres Guía con Balón | ||

| Lazos Vasculares y Dispositivos de Recuperación | ||

| Por Vía de Acceso | Transfemoral | |

| Transradial / Braquial | ||

| Carotídeo Directo / Percutáneo | ||

| Por Aplicación | Ictus Isquémico Agudo | |

| Trombosis de Aneurisma Cerebral | ||

| Malformaciones Arteriovenosas y Fístulas | ||

| Por Ventana de Tratamiento | ≤ 6 Horas desde el Inicio de los Síntomas | |

| > 6 a 24 Horas (Ventana Extendida) | ||

| > 24 Horas (Paciente Tardío / Ictus al Despertar) | ||

| Por Usuario Final | Hospitales | |

| Centros Primarios de Ictus | ||

| Centros de Cirugía Ambulatoria | ||

| Clínicas de Urgencias y Especialidades | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de dispositivos de neurotombectomía entre 2026 y 2031?

Se proyecta que el mercado se expanda de USD 0,874 mil millones en 2026 a USD 1,19 mil millones en 2031, a una CAGR del 6,47%.

¿Qué categoría de producto avanza más rápidamente?

Se proyecta que los dispositivos de aspiración crezcan a una CAGR del 10,13% hasta 2031 debido a los menores tiempos y costos de los procedimientos.

¿Qué región muestra el mayor crecimiento futuro?

Se prevé que Asia-Pacífico registre una CAGR del 8,12%, impulsada por los despliegues obligatorios de centros de ictus en China e India.

¿Por qué los centros de cirugía ambulatoria están ganando participación?

Los centros de cirugía ambulatoria atienden casos estables de infarto de núcleo pequeño bajo sedación consciente, lo que permite el alta en 23 horas y reduce los costos de las instalaciones.

¿Qué limita la adopción en los países de bajos ingresos?

Los costos de los dispositivos de entre USD 15.000 y 40.000 por caso, la escasa cobertura de seguros y los aranceles de importación mantienen la penetración por debajo del 2% de los pacientes elegibles.

Última actualización de la página el: