Tamaño y Participación del Mercado de Dispositivos para el Tratamiento de Hemorroides

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.09% CAGR |

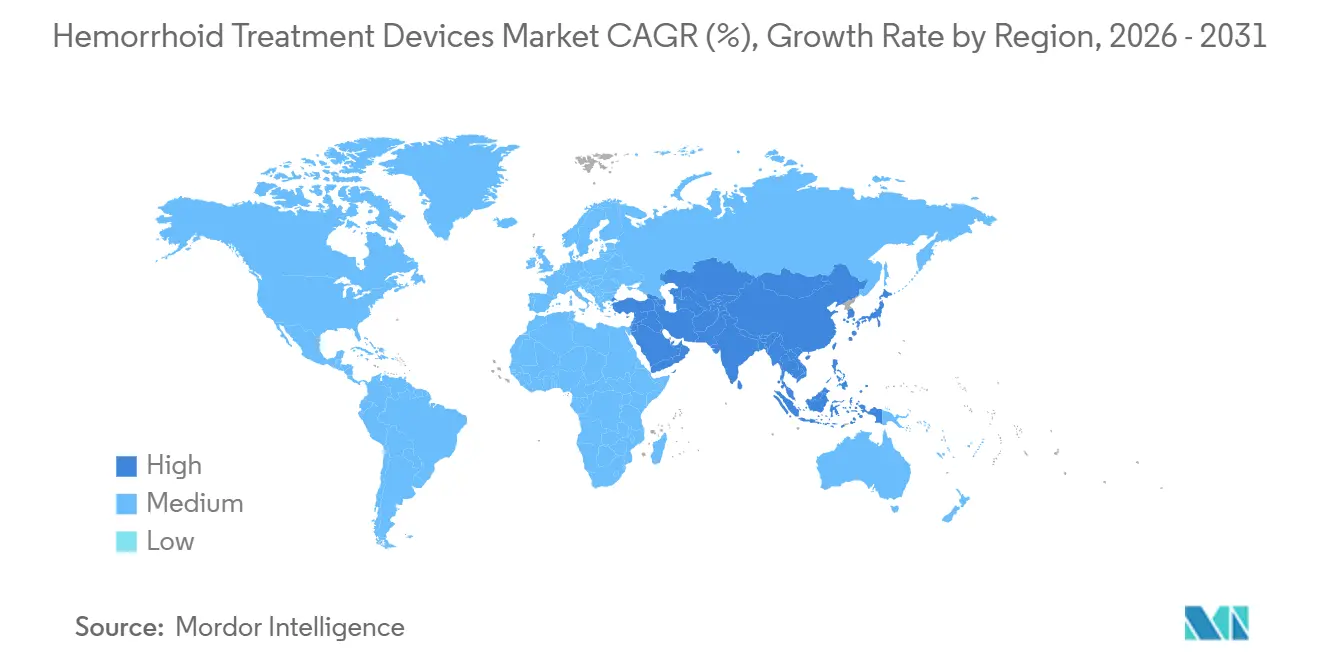

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para el Tratamiento de Hemorroides por Mordor Intelligence

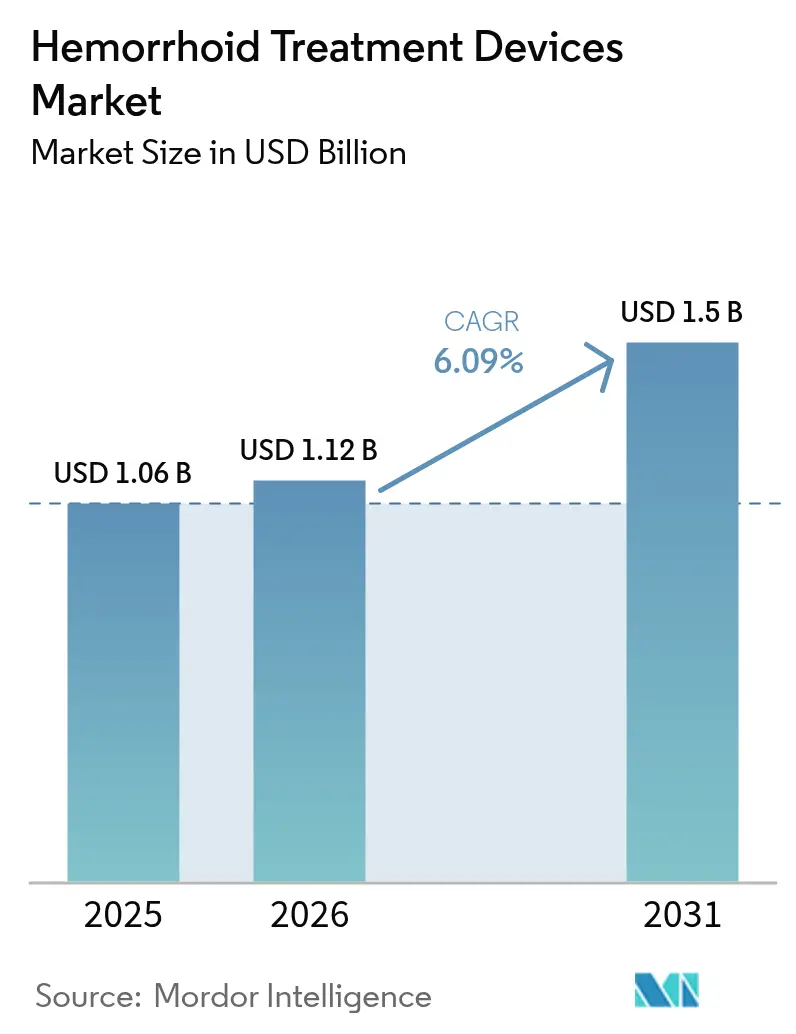

Se proyecta que el tamaño del Mercado de Dispositivos para el Tratamiento de Hemorroides se expanda desde USD 1,06 mil millones en 2025 y USD 1,12 mil millones en 2026 hasta USD 1,5 mil millones en 2031, registrando una CAGR del 6,09% entre 2026 y 2031.

La demanda está siendo impulsada por el envejecimiento de la población mundial, el crecimiento sostenido de los procedimientos colorrectales ambulatorios y la presión de los pagadores para trasladar el manejo de hemorroides de Grado II-IV de la farmacoterapia a la intervención basada en dispositivos.[1]Instituto Nacional de Diabetes y Enfermedades Digestivas y Renales, "Definición y Datos sobre las Hemorroides," NIDDK, niddk.nih.govLos centros de cirugía ambulatoria (ASC) están captando una proporción creciente de estos casos, ya que Medicare y los aseguradores privados reembolsan la ligadura en consultorio a tarifas atractivas, mientras que los hospitales reservan los quirófanos para la cirugía colorrectal compleja. Los estudios clínicos que reportan una recuperación más rápida y menor dolor tras la hemorroidoplastia láser están acelerando el cambio hacia plataformas basadas en energía, y las preocupaciones por el control de infecciones están impulsando la adopción de dispositivos de un solo uso.[2]J. Muthusamy et al., "Fallos en el Reprocesamiento de Endoscopios y Riesgo de Infección," JAMA Network, jamanetwork.com Con la mitad de los adultos mayores de 50 años aún tratados médicamente, existe un considerable grupo latente susceptible de conversión a dispositivos, especialmente en Asia-Pacífico, donde los programas de cribado están escalando.

Conclusiones Clave del Informe

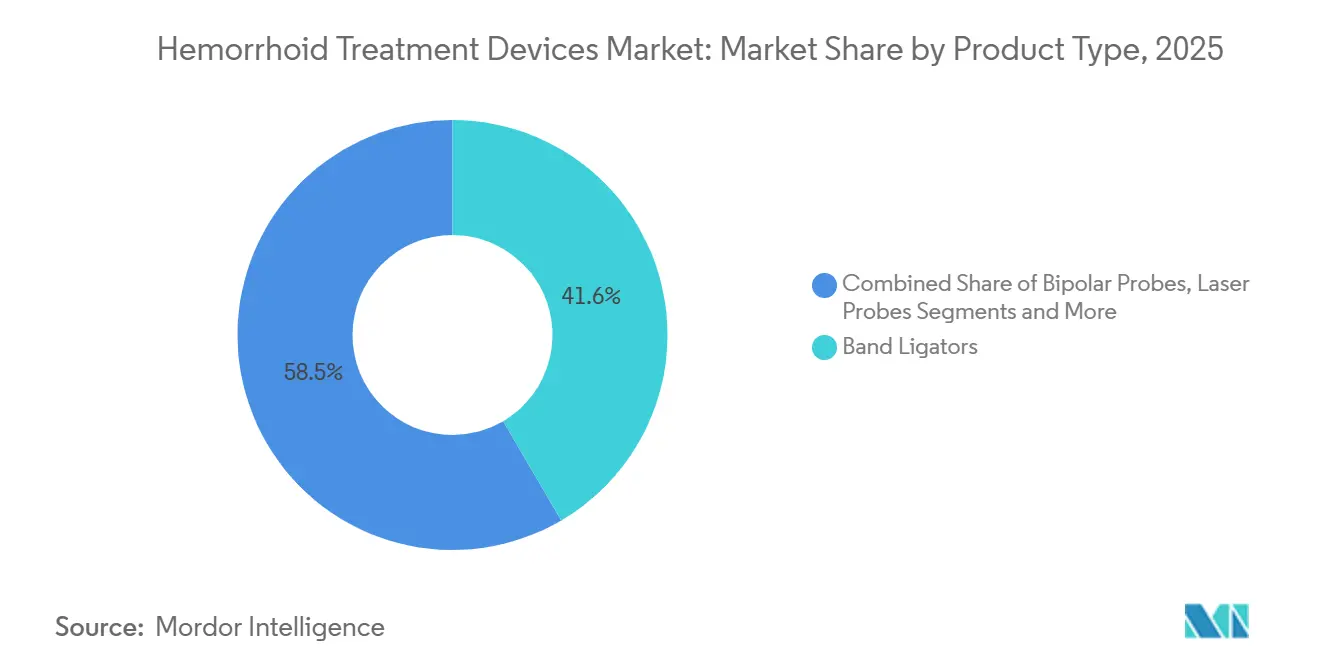

- Por tipo de producto, los ligadores de banda lideraron con el 41,55% de la participación del mercado de dispositivos para el tratamiento de hemorroides en 2025, mientras que se prevé que las sondas láser se expandan a una CAGR del 9,01% hasta 2031.

- Por plataforma tecnológica, los sistemas mecánicos representaron el 53,74% del tamaño del mercado de dispositivos para el tratamiento de hemorroides en 2025, y se proyecta que los dispositivos basados en energía crezcan a una CAGR del 8,92% hasta 2031.

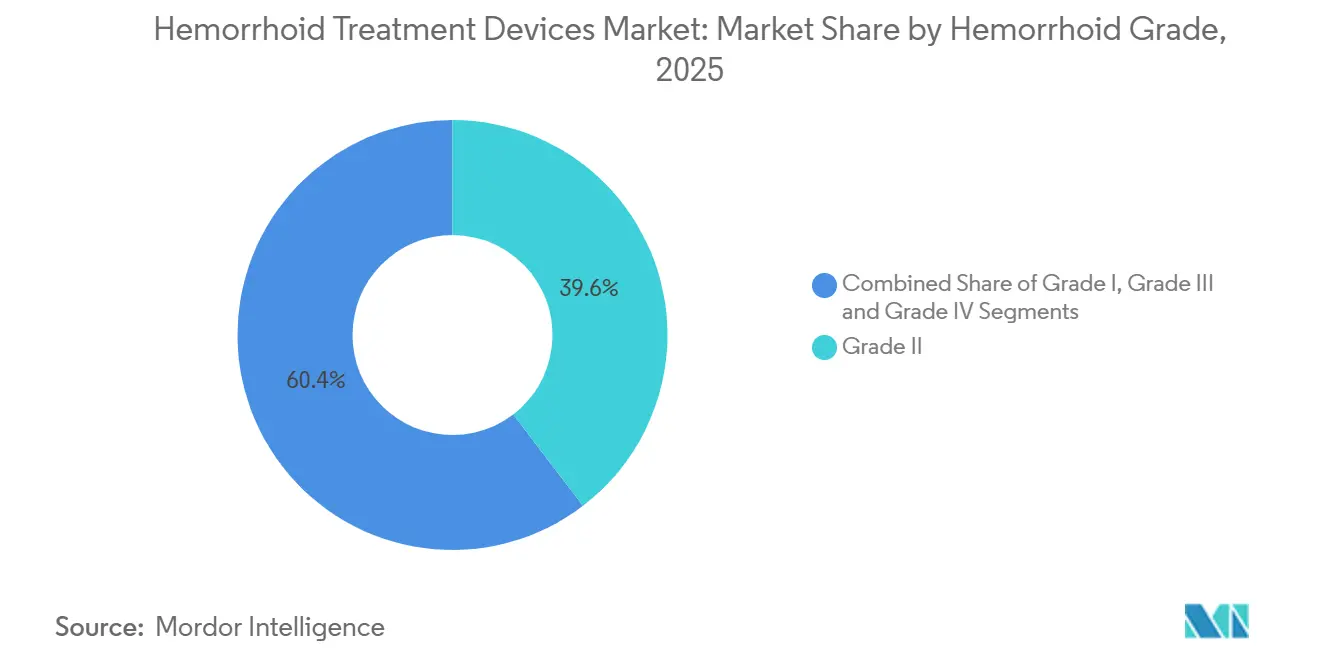

- Por grado de hemorroide, los casos de Grado II representaron el 39,62% de los procedimientos en 2025; se prevé que los tratamientos de Grado IV aumenten a una CAGR del 8,01% en el mismo horizonte.

- Por procedimiento, la ligadura con banda elástica mantuvo el 37,76% del tamaño del mercado de dispositivos para el tratamiento de hemorroides en 2025, mientras que la terapia láser avanza a una CAGR del 9,14% hasta 2031.

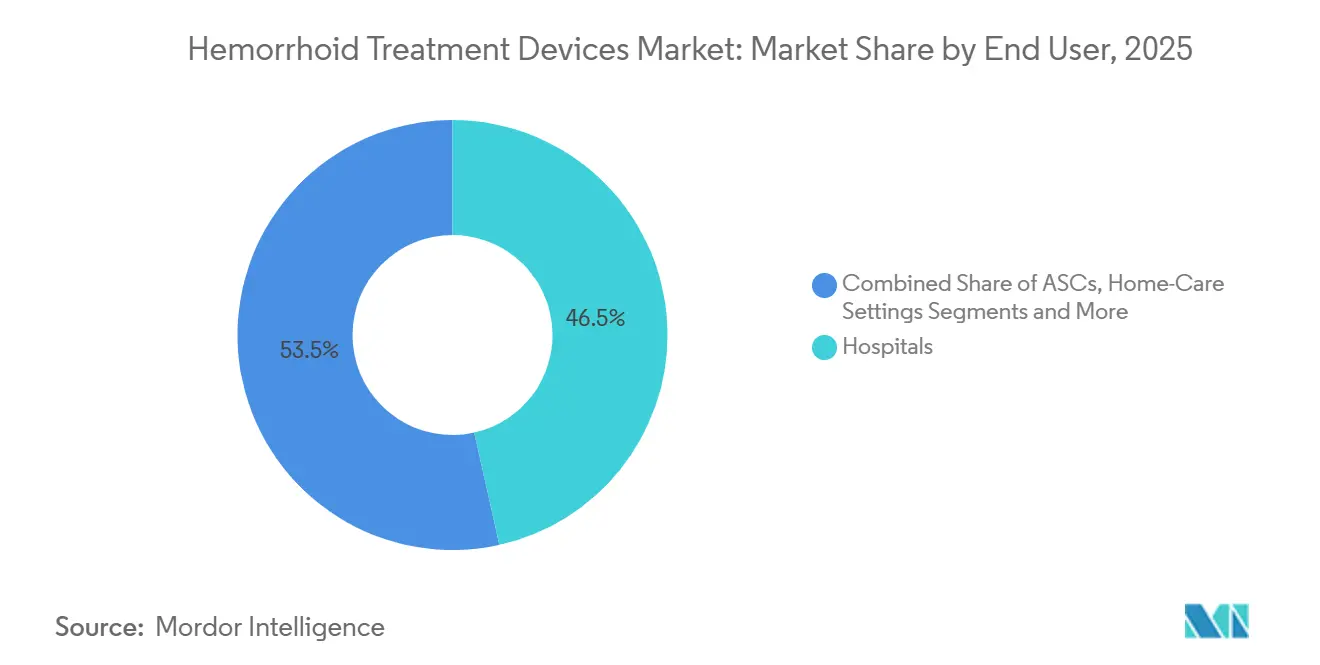

- Por usuario final, los hospitales captaron el 46,51% de los ingresos de 2025, aunque se prevé que los ASC registren el crecimiento más rápido con una CAGR del 8,33% hasta 2031.

- Por geografía, América del Norte dominó con una participación de ingresos del 33,43% en 2025; se proyecta que Asia-Pacífico registre el ascenso regional más rápido con una CAGR del 8,43%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos para el Tratamiento de Hemorroides

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de la enfermedad hemorroidal | +1.6% | Global | Largo plazo (≥ 4 años) |

| Adopción creciente de procedimientos ambulatorios mínimamente invasivos | +1.3% | América del Norte, Asia-Pacífico, UE selectiva | Mediano plazo (2-4 años) |

| Avances tecnológicos en dispositivos de ligadura y energía | +1.0% | Global, primero en EE. UU./UE | Mediano plazo (2-4 años) |

| Expansión de la infraestructura sanitaria en economías emergentes | +0.9% | Asia-Pacífico, Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Tele-endoscopia y orientación remota | +0.6% | Asia rural, África, Australia remota | Mediano plazo (2-4 años) |

| Impulso del control de infecciones hacia ligadores de un solo uso | +0.5% | EE. UU., UE, Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de la Enfermedad Hemorroidal

Hasta el 50% de los adultos mayores de 50 años experimentan hemorroides sintomáticas, y el aumento de la esperanza de vida está elevando el número absoluto de casos. Solo China se prepara para 1,4 millones de casos anuales de cáncer colorrectal para 2040; los despliegues nacionales de cribado implican más diagnósticos incidentales de hemorroides que pasan rápidamente a la atención procedural.[3] J. Zheng et al., "Proyecciones de Cáncer Colorrectal en China," The Lancet Oncology, thelancet.com Una aceleración similar del cribado es visible en India, Japón y Corea del Sur. La comunidad clínica ahora favorece una intervención con dispositivos más temprana para los Grados II-III para prevenir la progresión, lo que ancla un viento de cola a largo plazo para el mercado de dispositivos para el tratamiento de hemorroides.

Adopción Creciente de Procedimientos Ambulatorios Mínimamente Invasivos

Los pagadores continúan orientando a los pacientes desde la cirugía de escisión hospitalaria hacia la ligadura en consultorio o en ASC. Medicare reembolsa la ligadura con banda elástica (CPT 46221) a USD 158,85 por caso en instalación en 2026, un nivel que sustenta la economía de la práctica de alto volumen. Vizient prevé un salto del 19% en la cirugía ambulatoria total en EE. UU. entre 2024 y 2034, con el trabajo gastrointestinal liderando el aumento. La comodidad de las visitas de 15 minutos y el alta el mismo día se alinea con las preferencias del paciente, acelerando el rendimiento de los dispositivos y los ingresos.

Avances Tecnológicos en Dispositivos de Ligadura y Energía

Las sondas bipolares de un solo uso, los coaguladores de infrarrojos y los clips recargables continúan lanzándose al mercado con ergonomía superior y hemostasia más rápida. El HemoClip Retentia y los lanzamientos de EZ Clip de Olympus en 2025 combinaron estrategias reutilizables y desechables para adaptarse a los diferentes presupuestos hospitalarios. Los ensayos revisados por pares reportan puntuaciones de dolor postoperatorio entre un 30 y un 40% más bajas con la hemorroidoplastia láser que con la escisión convencional, lo que respalda precios premium y una mayor adopción de dispositivos basados en energía.

Expansión de la Infraestructura Sanitaria en Economías Emergentes

El compromiso de India de elevar el gasto público en salud al 2,5% del PIB para 2025 se está traduciendo en nuevas salas de endoscopia y cribado colorrectal subsidiado. Presupuestos similares son visibles en Indonesia, Vietnam y Arabia Saudita. A medida que los hospitales de ingresos medios aseguran financiamiento, primero adquieren ligadores mecánicos de gama media y luego incorporan plataformas de energía a medida que aumentan los volúmenes de procedimientos. Esta escalada tecnológica gradual amplía la base total direccionable del mercado de dispositivos para el tratamiento de hemorroides.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los sistemas de grapado y láser | –1.2% | Global, mayor en países de ingresos bajos y medios | Largo plazo (≥ 4 años) |

| Estrictas vías regulatorias de la FDA y la CE | –0.7% | Estados Unidos, Unión Europea, Japón | Mediano plazo (2-4 años) |

| Competencia de la farmacoterapia tópica | –0.6% | Global | Corto plazo (≤ 2 años) |

| Escasez de especialistas colorrectales | –0.5% | África, Asia Meridional, América Latina rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Sistemas de Grapado y Láser

Los desembolsos de capital superiores a USD 50.000 por una sola consola láser desincentivan la adopción en hospitales con recursos limitados, a pesar de los beneficios clínicos. Las compras diferidas son comunes en el África subsahariana y en las ciudades chinas de menor nivel, donde los comités de presupuesto prefieren los ligadores mecánicos que cuestan diez veces menos. Están surgiendo programas de financiamiento y modelos de arrendamiento, aunque los plazos de recuperación se extienden más allá de cinco años para muchas instalaciones, lo que ralentiza la penetración de las plataformas de energía.

Estrictas Vías Regulatorias de la FDA y la CE

Los dispositivos basados en energía a menudo requieren la vía De Novo o aprobación previa a la comercialización, lo que añade años y millones en costos de pruebas. El BioHealx de Signum Surgical obtuvo la autorización de la vía De Novo de la FDA solo a mediados de 2024 tras múltiples rondas clínicas, lo que ilustra el obstáculo para los innovadores más pequeños. Si bien son necesarios para la seguridad del paciente, estos pasos retrasan la entrada al mercado y comprimen las ventanas de ventas protegidas por patentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Liderazgo de los Ligadores de Banda, Impulso del Láser

Los ligadores de banda representaron el 41,55% de los ingresos de 2025, sustentando el núcleo mecánico del mercado de dispositivos para el tratamiento de hemorroides. El alto rendimiento, el reembolso vinculado al CPT y una rotación de sala de cinco minutos mantienen una demanda activa en consultorios médicos y ASC. El segmento también se beneficia de las mejoras en el control de infecciones a medida que los fabricantes lanzan variantes de un solo uso. Sin embargo, las sondas láser están proyectadas para una CAGR del 9,01%, impulsadas por evidencia aleatoria convincente de un alivio del dolor superior y un retorno más rápido al trabajo. Los hospitales que buscan diferenciar sus programas colorrectales están adquiriendo consolas láser, y los aseguradores privados en Alemania y Japón ahora reembolsan la hemorroidoplastia láser, lo que impulsa aún más la penetración.

Por Plataforma Tecnológica: Base Mecánica, Auge de la Energía

Los sistemas mecánicos generaron el 53,74% del tamaño del mercado de dispositivos para el tratamiento de hemorroides en 2025 gracias a la ubicuidad de los ligadores de banda y su mínima curva de aprendizaje. Los hospitales públicos con presupuesto ajustado en América Latina y África aún priorizan estas plataformas. Los dispositivos basados en energía están alcanzando a una CAGR del 8,92%, liderados por coaguladores bipolares e infrarrojos que eliminan el costoso reprocesamiento de endoscopios. Los ASC en EE. UU. a menudo incluyen una sonda desechable en la tarifa del procedimiento, lo que facilita las restricciones de capital y allana el camino de actualización para los cirujanos.

Por Grado de Hemorroide: Grado II Dominante, Grado IV en Aceleración

Los tratamientos de Grado II representaron el 39,62% del volumen global en 2025, lo que refleja la preferencia de los pagadores y los clínicos por el manejo ambulatorio temprano. La participación del mercado de dispositivos para el tratamiento de hemorroides en el Grado IV sigue siendo menor, pero se está expandiendo a una CAGR del 8,01% a medida que los centros terciarios adoptan la ligadura arterial guiada por Doppler y la hemorroidopexia con grapas para el prolapso complejo. Los protocolos de anestesia mejorados y las políticas de alta más rápidas ahora permiten que muchos casos de Grado IV se programen en ASC en lugar de quirófanos de hospitalización, ampliando la demanda de dispositivos.

Por Procedimiento: Banda Elástica Primero, Láser el Más Rápido

La ligadura con banda elástica dominó con el 37,76% de los procedimientos de 2025, y su ventaja en costos garantiza un liderazgo continuo. Dicho esto, la terapia láser está creciendo en una trayectoria del 9,14%. Los cirujanos aprecian el campo sin sangrado y el edema postoperatorio reducido, y los pacientes prefieren la corta ventana de recuperación. La ligadura arterial guiada por Doppler y la hemorroidopexia con grapas ocupan nichos más especializados, típicamente reservados para el prolapso recurrente o circunferencial.

Por Usuario Final: Núcleo Hospitalario, Trayectoria de Crecimiento de los ASC

Los hospitales mantuvieron el 46,51% del gasto de 2025, anclados por las cargas de casos complejos de Grado III-IV y los equipos de anestesia internos. Aun así, el tamaño del mercado de dispositivos para el tratamiento de hemorroides captado por los ASC está creciendo rápidamente a una CAGR del 8,33% a medida que los pagadores trasladan las autorizaciones hacia entornos de atención el mismo día. Los consultorios médicos siguen siendo el motor principal para las visitas de ligadura única, especialmente en América del Norte, mientras que el uso domiciliario de anoscopios desechables es incipiente pero está generando interés entre las empresas emergentes de telesalud.

Análisis Geográfico

América del Norte generó el 33,43% de los ingresos de 2025, respaldada por 6.300 ASC certificados por Medicare y un reembolso procedural claro. Las políticas intensivas en dispositivos de la FDA continúan influyendo en las compras, y las normas de control de infecciones hacen que los ligadores de un solo uso sean estándar en muchos hospitales de EE. UU. Canadá muestra patrones similares, aunque los presupuestos provinciales extienden los ciclos de capital entre uno y dos años más que los promedios de EE. UU.

Asia-Pacífico es la arena de más rápido crecimiento con una CAGR del 8,43% hasta 2031. China está escalando el cribado colorrectal, y el seguro provincial ahora cubre la hemorroidoplastia láser en varias provincias piloto. Las cadenas de hospitales privados de India están abriendo alas dedicadas a la cirugía de día, equipándolas con plataformas bipolares e infrarrojas para diferenciarse de las instalaciones públicas. Los mercados del Sudeste Asiático, como Indonesia, se están aprovechando de la infraestructura de endoscopia financiada para los programas de cáncer gástrico, creando una demanda incremental de dispositivos.

Europa representa una región madura pero ávida de tecnología. Alemania y Francia reembolsan los procedimientos basados en energía a tarifas más altas que la ligadura mecánica, lo que fomenta ciclos de renovación de consolas constantes cada cinco a siete años. El Reino Unido está canalizando el capital del Servicio Nacional de Salud hacia la reducción del riesgo de infección, impulsando los dispositivos de un solo uso al primer plano. En el sur de Europa, las limitaciones presupuestarias persistentes alargan los plazos de adopción, aunque las directivas de infección de toda la UE están reduciendo la brecha.

Oriente Medio y África y América del Sur juntos representan una participación modesta, pero son importantes contribuyentes a largo plazo. Los hospitales del Consejo de Cooperación del Golfo se han incorporado rápidamente a las técnicas guiadas por Doppler y láser para atraer turistas médicos, mientras que Brasil y Colombia están ampliando la cobertura pública de la ligadura ambulatoria. La persistente escasez de cirujanos colorrectales y las restricciones de capital moderan el crecimiento, aunque los proyectos piloto de tele-endoscopia y las clínicas especializadas privadas están comenzando a desbloquear la demanda latente.

Panorama regulatorio

Los dispositivos para el tratamiento de hemorroides generalmente se encuadran en marcos establecidos para dispositivos médicos, con requisitos que varían según el producto y la tecnología. En los Estados Unidos, los ligadores hemorroidales se regulan como dispositivos de Clase II según el 21 CFR 876.4400, y algunas configuraciones pueden estar exentas de 510(k) bajo limitaciones definidas. Los sistemas basados en energía de mayor riesgo y los mecanismos novedosos pueden enfrentar vías de evidencia más exigentes ante la FDA, incluida la vía De Novo en ciertos casos, como se observó con la autorización de BioHealx de Signum Surgical a mediados de 2024. La codificación vinculada al reembolso también afecta el acceso al mercado en los entornos de atención, con un flujo de pacientes en consultorios y ASC respaldado por el pago de Medicare para la ligadura con banda elástica (CPT 46221) de USD 158,85 por caso en centro en 2026.

En Europa, los dispositivos para hemorroides deben cumplir con el Reglamento (UE) 2017/745 (EU MDR), que exige evaluación clínica, vigilancia posterior a la comercialización y evaluación de conformidad. La capacidad de los organismos notificados y la carga documental siguen influyendo en el momento del lanzamiento y en la priorización de la cartera de productos, particularmente para dispositivos basados en energía y sistemas de grapado. Las orientaciones de la Comisión Europea sobre límites de clasificación de dispositivos siguen siendo un punto de referencia para posicionar los accesorios anorrectales y los dispositivos de tratamiento según las definiciones del MDR, y los fabricantes cada vez más combinan los lanzamientos de productos con procesos de recopilación de datos del mundo real para respaldar el cumplimiento continuo.

Análisis de la cadena de valor

La cadena de valor comienza con insumos de componentes especializados (polímeros de grado médico, elastómeros y metales para ligadores, clips, grapadoras y sondas de un solo uso) y se extiende a través de la fabricación OEM, la esterilización y el embalaje, la aprobación regulatoria y la comercialización a través de canales hospitalarios y ambulatorios. Los productos de ligadura mecánica normalmente dependen de una fabricación de gran volumen y costo optimizado con una sólida cobertura de distribuidores, mientras que las plataformas basadas en energía añaden abastecimiento de bienes de capital, servicio y gestión de consumibles, a menudo integrados en la economía del procedimiento en los ASC. Los hitos regulatorios actúan como puntos de inflexión que desbloquean la actividad posterior, como lo ilustra la autorización 510(k) de la FDA para el OTSCneo System Set de Ovesco Endoscopy AG en noviembre de 2025 y la marca CE de Cook Medical en marzo de 2024 para un nuevo dispositivo de ligadura hemorroidal destinado a la comercialización en la UE.

La distribución y el cumplimiento de pedidos difieren según el tipo de cliente: los actores diversificados de tecnología médica utilizan ventas directas y relaciones de compra grupal para hospitales, mientras que los sistemas de nicho recurren con mayor frecuencia a modelos directos a la clínica y a socios de canal especializados para procedimientos realizados en consultorios. La continuidad del suministro y la conversión al uso único dependen cada vez más de fabricantes por contrato y socios de moldeo para desechables, como se refleja en el cronograma de entrega planificado por Redfield Corporation para julio de 2026 de anoscopios ranurados desechables fabricados con Monarch Molding para respaldar el sistema IRC2100. En el lado de la demanda, los ASC y los consultorios médicos influyen en las decisiones de configuración de productos (kits de un solo uso, instalación rápida, mínimo reprocesamiento), mientras que los hospitales impulsan requisitos de compatibilidad más amplia de la cartera, cobertura de servicio y documentación de control de infecciones.

Panorama Competitivo

La rivalidad en el mercado es moderada, caracterizada por un puñado de conglomerados quirúrgicos diversificados y varios innovadores especializados. Boston Scientific, Medtronic, Ethicon de Johnson & Johnson y Olympus controlan colectivamente la mayoría de las colocaciones de ligadores de banda y grapadoras, aprovechando una amplia distribución y contratos de servicio agrupados. Olympus siguió una política de dispositivos de doble vía en 2025, lanzando el EZ Clip reutilizable para compradores sensibles al costo y el HemoClip Retentia de un solo uso para centros conscientes de las infecciones.

Los competidores de nicho están ganando terreno. THD S.p.A. continúa aumentando su participación con su plataforma de ligador guiado por Doppler, especialmente en los hospitales del Servicio Nacional de Salud italiano y del Reino Unido. Signum Surgical recibió la autorización De Novo de la FDA en 2024 para su dispositivo de radiofrecuencia BioHealx dirigido al plexo submucoso, introduciendo una alternativa que preserva el tejido en el mercado de EE. UU. La adquisición de Biolife por parte de Merit Medical por USD 120 millones amplió su gama de selladores hemostáticos, permitiendo kits de procedimiento que combinan ligadores con productos de control del sangrado.

Los temas estratégicos incluyen lanzamientos de productos desechables para cumplir con los mandatos de control de infecciones, venta cruzada de agentes hemostáticos junto con ligadores y expansión geográfica a través de distribuidores locales en Asia-Pacífico. Las solicitudes de patentes muestran un giro hacia dispositivos híbridos mecánico-energéticos, mientras que los inversores de capital de riesgo están financiando empresas emergentes centradas en consolas de un solo uso de bajo costo para mercados emergentes.

Líderes de la Industria de Dispositivos para el Tratamiento de Hemorroides

Boston Scientific Corporation

Medtronic Plc

Cook Medical

Integra LifeSciences Corporation

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se centran en acelerar el traslado de la atención de Grado II-III a consultorios y ASC, y en expandir opciones de mayor valor, energía y mínimamente invasivas cuando la diferenciación clínica es clara. La base instalada de ligadores de banda crea un embudo de conversión hacia kits de un solo uso orientados al control de infecciones y hacia modalidades premium basadas en energía, respaldado por evidencia clínica de menor dolor posoperatorio para la hemorroidoplastia láser y por dinámicas de pagadores que favorecen visitas cortas y alta el mismo día. En 2026, los lanzamientos de productos refuerzan esta dirección, incluido el sistema de láser de diodo de doble longitud de onda Endolaser V6 de Triangel Medical de marzo de 2026, posicionado para aplicaciones de proctología, que se suma al conjunto competitivo de consolas y consumibles láser que hospitales y ASC evalúan al diferenciar programas colorrectales.

El espacio en blanco también se extiende a nuevas vías de procedimiento para casos con predominio de sangrado o complejos, y a la estandarización de resultados que ayuda a proveedores y pagadores a comparar intervenciones no excisionales. El impulso clínico temprano para la embolización de la arteria hemorroidal (HAE) se reflejó en los resultados del ensayo HEMBO-1 presentados en GEST 2026, lo que apunta a una demanda incremental de dispositivos y consumibles en radiología intervencionista y atención colorrectal. En paralelo, el ritmo constante de autorizaciones de Clase II, como la autorización 510(k) de la FDA de noviembre de 2025 para OTSCneo como ligador hemorroidal de Ovesco Endoscopy AG, respalda un margen continuo para mejoras iterativas de dispositivos, mejoras ergonómicas y ofertas basadas en kits que reducen el tiempo del procedimiento y simplifican la adopción en flujos de trabajo ambulatorios.

Desarrollos recientes del sector

- Junio de 2026: Cook Medical lanzó su esfinterótomo de próxima generación SureTome SW en los Estados Unidos y Canadá para endoscopistas gastrointestinales. Aunque no se limita a la terapia de hemorroides, la actualización refuerza la presencia de Cook Medical en accesos y accesorios de endoscopia, que se superpone con los flujos de trabajo y canales de compra de procedimientos anorrectales ambulatorios.

- Noviembre de 2025: Ovesco Endoscopy AG recibió la autorización 510(k) (K251562) de la FDA para el OTSCneo System Set, regulado como ligador hemorroidal de Clase II según el 21 CFR 876.4400. La autorización amplía las opciones competitivas en la intervención mecánica de hemorroides y respalda una comercialización más amplia a través de vías de adquisición hospitalaria y ambulatoria en los Estados Unidos.

- Febrero de 2024: Signum Surgical Limited recibió la clasificación De Novo de la FDA (DEN240007) para el dispositivo BioHealx (Clase II, 21 CFR 878.4835) como complemento a la reparación quirúrgica en la atención anorrectal. El resultado De Novo ilustra el nivel de evidencia exigido para tecnologías anorrectales novedosas y proporciona un precedente regulatorio que puede influir en estrategias de innovación adyacentes en intervenciones de hemorroides con preservación de tejido.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los dispositivos médicos utilizados para tratar hemorroides en entornos clínicos y ambulatorios, incluidas herramientas de visualización diagnóstica y de apoyo a procedimientos utilizadas en las intervenciones habituales para hemorroides.

Exclusiones del alcance: Se excluyen los productos farmacéuticos, las cremas y toallitas de venta libre, y los equipos quirúrgicos de propósito general que no están diseñados principalmente para el tratamiento de hemorroides.

Descripción general de la segmentación

- Por Tipo de Producto

- Ligadores de Banda

- Coaguladores de Infrarrojos

- Proctoscopios y Anoscopios

- Sondas Bipolares

- Ligadores Guiados por Doppler

- Dispositivos de Crioterapia

- Sondas Láser

- Dispositivos de Grapado

- Otros Dispositivos Emergentes

- Por Plataforma Tecnológica

- Dispositivos Basados en Energía

- Dispositivos Mecánicos

- Dispositivos Híbridos/de Combinación

- Por Grado de Hemorroide

- Grado I

- Grado II

- Grado III

- Grado IV

- Por Procedimiento

- Ligadura con Banda Elástica

- Escleroterapia

- Coagulación por Infrarrojos

- Terapia Láser

- Ligadura Arterial Guiada por Doppler (DG-HAL)

- Hemorroidopexia con Grapas

- Hemorroidectomía Convencional

- Otros Procedimientos

- Por Usuario Final

- Hospitales

- Clínicas y Consultorios Médicos

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una narrativa de demanda clara y una lista práctica de dispositivos, que luego se contrasta con señales de salud pública. Recurrimos a fuentes como el CDC de EE. UU., la Biblioteca Nacional de Medicina de EE. UU., las páginas de dispositivos y comunicaciones de seguridad de la FDA, y la OMS para el contexto general de enfermedades y entornos de atención.

A continuación, las señales de adopción y de procedimientos se verifican de forma cruzada utilizando fuentes como los códigos y referencias de reembolso de los Centros de Servicios de Medicare y Medicaid, las estadísticas de salud de la OCDE, y artículos publicados en revistas de colorrectología y gastroenterología con revisión por pares. Los informes anuales de las empresas, las presentaciones a inversores y la prensa reputada ayudan a comprender el posicionamiento de los productos y el enfoque regional, mientras que una suscripción de pago para datos financieros y noticias de empresas respalda el seguimiento de cambios de propiedad y lanzamientos de productos. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centra en confirmar qué se utiliza realmente en la práctica y cómo se realizan las compras en los distintos entornos de atención. Hablamos con médicos, personal de adquisiciones hospitalarias, administradores de centros de cirugía ambulatoria, y personal comercial y de producto del lado de los dispositivos en APAC, EMEA y las Américas para validar la combinación de procedimientos, los ciclos de reemplazo y las bandas de precios que no quedaban claras en las fuentes publicadas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 13% | APAC: 46% |

| Nivel medio: 60% | Líderes funcionales/de unidad: 29% | EMEA: 36% |

| Actores más pequeños: 15% | Gerentes: 58% | Américas: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye con un enfoque descendente y ascendente, donde los volúmenes de procedimientos y los grupos de pacientes tratados se reconstruyen por región y luego se traducen en demanda de dispositivos utilizando supuestos realistas de uso por procedimiento. Los resultados se corroboran luego con aproximaciones ascendentes selectivas, como rangos de ASP muestreados por tipo de dispositivo, comentarios de canales sobre los tamaños típicos de pedido, y verificaciones del lado del proveedor sobre dónde se concentra la adopción, y los totales se ajustan cuando las dos perspectivas no coinciden.

Los insumos clave utilizados en el modelo incluyen la proporción de casos de hemorroides tratados en entornos de consultorio versus entornos quirúrgicos, la combinación de procedimientos entre ligadura con banda elástica, escleroterapia y coagulación infrarroja, y el uso instalado de herramientas de visualización diagnóstica que se compran como accesorios recurrentes. También seguimos las señales de reembolso y codificación cuando resulta pertinente, los ciclos de reemplazo típicos para las herramientas de uso frecuente, y las diferencias de precios regionales impulsadas por las estructuras de licitación y distribución. Para la previsión, se utiliza un análisis de escenarios para reflejar cómo el traslado ambulatorio, la preferencia por lo mínimamente invasivo, y la expansión de instalaciones podrían cambiar la combinación de procedimientos y la penetración de dispositivos, y luego los escenarios se filtran mediante retroalimentación de expertos antes de finalizar las trayectorias de crecimiento. Cuando faltan datos unitarios detallados en países más pequeños, se aplican desagregaciones sustitutas utilizando indicadores de volumen hospitalario y gasto en salud, seguido de una verificación de razonabilidad frente a los totales regionales.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que los resultados se mantengan cercanos a las señales del mundo real. Comparamos el modelo con indicadores independientes, como las tendencias de procedimientos, la dirección del reembolso y el movimiento de precios observado, y luego investigamos los saltos grandes por región o tipo de dispositivo antes de la aprobación final.

Los supuestos se revisan entre analistas, y se vuelve a contactar a los encuestados primarios cuando un insumo cambia los totales de manera significativa, como un ajuste de precios, un cambio en las directrices o un cambio en la distribución. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, y se completa un análisis final previo a la entrega para que los clientes reciban una visión actualizada basada en la información más reciente disponible.

Tamaño del mercado de dispositivos para el tratamiento de hemorroides de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para dispositivos de tratamiento de hemorroides pueden parecer muy dispares, incluso cuando describen la misma necesidad clínica. Las diferencias suelen provenir de cómo cada editor define el límite del dispositivo, qué años se utilizan como base y para la previsión, y cómo se convierten los volúmenes de procedimientos y los precios en ingresos.

La tabla muestra una amplia dispersión principalmente porque algunas estimaciones parecen mezclar herramientas quirúrgicas gastrointestinales más amplias o combinan categorías de tratamiento más allá de las hemorroides, lo que puede elevar rápidamente el total. También influye si el modelo se apoya en un año base reciente con supuestos de adopción agresivos, o en un año base más tardío en el que el crecimiento se mide solo después de que la categoría esté más establecida, y el momento de conversión de divisas y el tratamiento de la inflación pueden añadir más desviación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 1,12 mil millones (2026) | |

| Consultora Global A | USD 0,94 mil millones (2024) | Utiliza un año base anterior y una trayectoria de mayor crecimiento hacia una previsión de mayor plazo, y la lista de inclusión parece más limitada a agrupaciones de dispositivos enmarcadas como quirúrgicas versus no quirúrgicas, lo que puede alterar los totales según lo que se considere un dispositivo autónomo para hemorroides. |

| Editorial Sectorial B | USD 2,21 mil millones (2024) | Reporta un valor de 2024 mucho mayor, lo que puede reflejar un alcance más amplio que probablemente incorpora elementos quirúrgicos y de uso hospitalario gastrointestinal adyacentes, además de diferentes supuestos de ASP y tratamiento de la inflación a lo largo de una ventana de 2025 a 2035. |

La tabla señala las decisiones de alcance y de año base como los mayores impulsores de las brechas, y en el modelo de Mordor Intelligence el total está vinculado a la demanda de dispositivos específicos para hemorroides, mapeada según la combinación de procedimientos y el uso por entorno de atención, en lugar de cestas ampliadas de herramientas gastrointestinales. Cuando estos insumos se mantienen explícitos y se revisan frente a señales de procedimientos y precios, la cifra final se vuelve más fácil de reproducir y explicar durante las discusiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos para el tratamiento de hemorroides?

El mercado se situó en USD 1,12 mil millones en 2026 y se proyecta que alcance USD 1,50 mil millones en 2031.

¿Qué tipo de producto lidera las ventas globales?

Los ligadores de banda lideraron con una participación de ingresos del 41,55% en 2025 debido a su rentabilidad y su clara vía de reembolso.

¿Qué región está creciendo más rápido?

Se prevé que Asia-Pacífico se expanda a una CAGR del 8,43% hasta 2031, impulsada por inversiones en cribado colorrectal y capacidad de endoscopia.

¿Con qué rapidez están adoptando los centros de cirugía ambulatoria los dispositivos para hemorroides?

Se prevé que los ingresos de los ASC aumenten a una CAGR del 8,33%, impulsados por los incentivos de los pagadores para procedimientos mínimamente invasivos el mismo día.

¿Qué tendencia tecnológica está redefiniendo la elección de dispositivos?

Los ligadores y sondas de energía de un solo uso, centrados en el control de infecciones, están ganando terreno a medida que los hospitales buscan reducir el riesgo de reprocesamiento y los costos laborales.

¿Qué empresas están a la vanguardia de la innovación?

Olympus, THD S.p.A. y Signum Surgical están lanzando activamente dispositivos de un solo uso o de radiofrecuencia orientados a una recuperación más corta y una mayor seguridad.

Última actualización de la página el: