Tamaño y Cuota del Mercado de Sistemas de Microplacas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.73% CAGR |

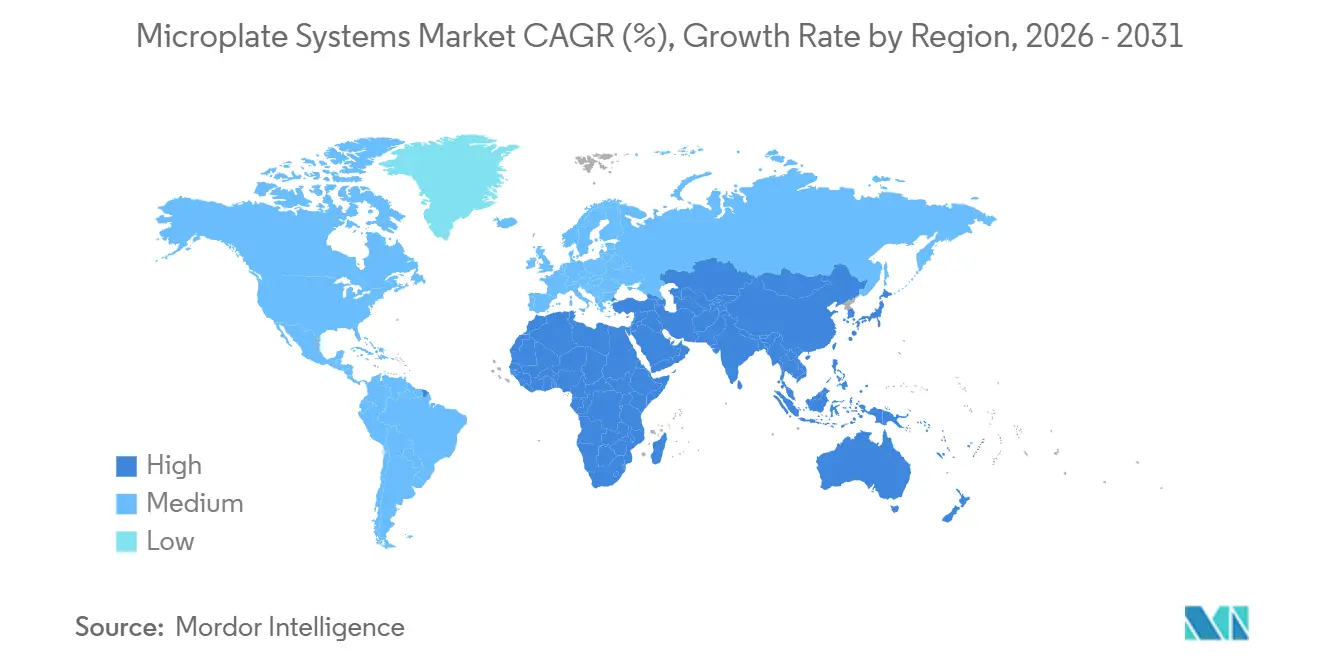

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

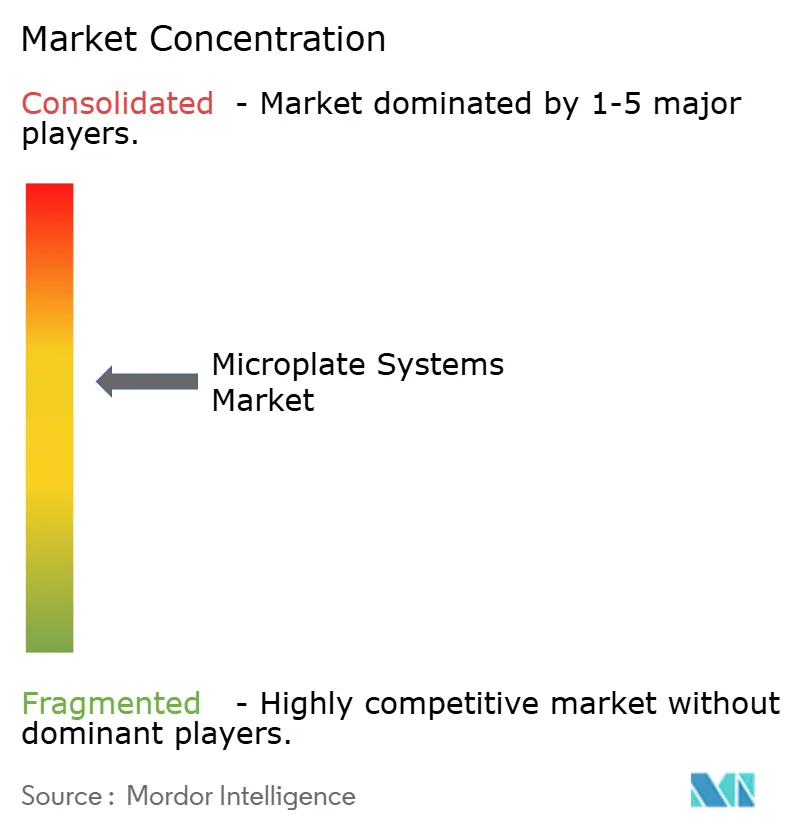

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Microplacas por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Sistemas de Microplacas se expanda desde USD 1,21 mil millones en 2025 y USD 1,26 mil millones en 2026 hasta USD 1,59 mil millones en 2031, registrando una CAGR del 4,73% entre 2026 y 2031.

La inversión sostenida en cribado de alto rendimiento, la demanda de ópticas de detección híbridas y un mayor financiamiento del sector público sustentan este crecimiento constante. Los laboratorios están migrando de lectores de absorbancia de modo único hacia plataformas multimodo que integran fluorescencia, luminiscencia e imagen, un cambio que comprime los presupuestos de capital al tiempo que amplía los menús de ensayos. Las empresas farmacéuticas favorecen estos sistemas híbridos porque permiten flujos de trabajo de ELISA heredados y cribados fenotípicos de nueva generación sin necesidad de cambiar el hardware, reduciendo la carga de validación. Las iniciativas soberanas en medicina de precisión y la adopción más amplia de la manipulación automatizada de líquidos están amplificando el crecimiento en Asia-Pacífico, donde el financiamiento soberano está acelerando la instalación de lectores multimodo. Al mismo tiempo, los mandatos de sostenibilidad en la Unión Europea y California impulsan a los proveedores a divulgar métricas de energía por lectura y a ofrecer esquemas de devolución para consumibles, inclinando las adquisiciones hacia modelos más ecológicos.

Conclusiones Clave del Informe

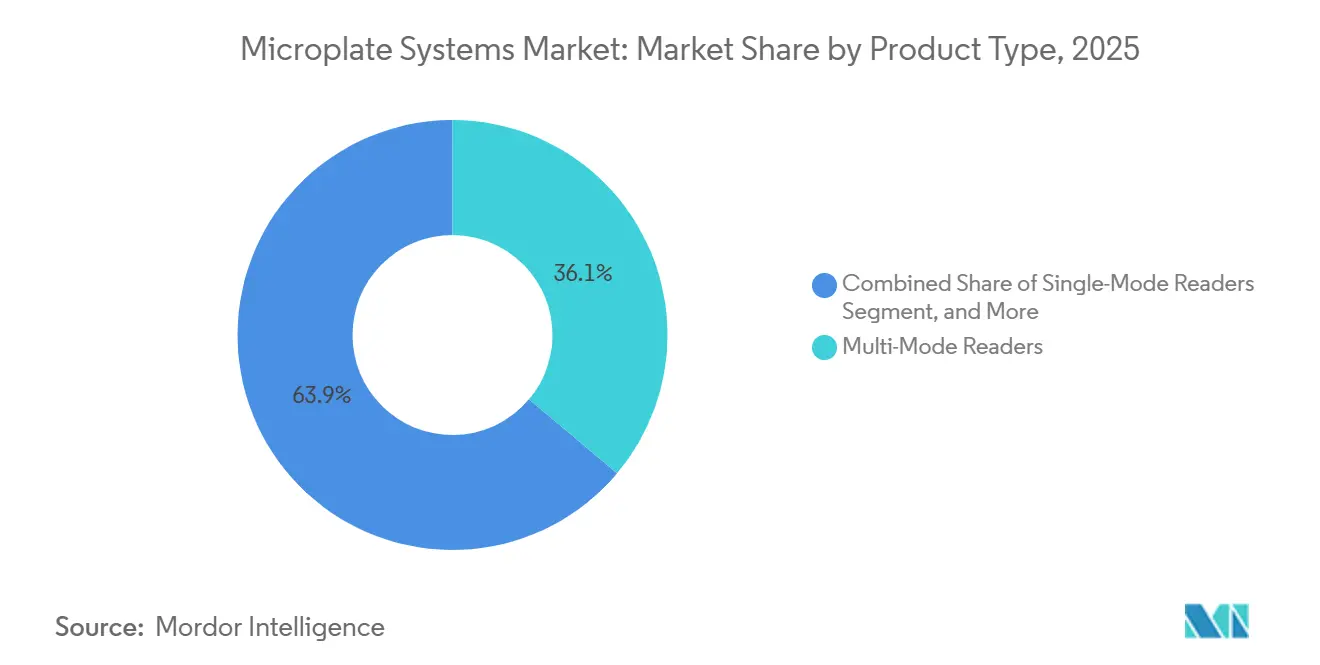

- Por tipo de producto, los lectores multimodo lideraron con el 36,12% de la cuota del mercado de sistemas de microplacas en 2025 y avanzan a una CAGR del 6,06% hasta 2031.

- Por aplicación, el descubrimiento de fármacos y el cribado de alto rendimiento captaron el 47,09% del tamaño del mercado de sistemas de microplacas en 2025, mientras que se proyecta que la investigación en genómica y proteómica se expanda a una CAGR del 7,63% durante 2026-2031.

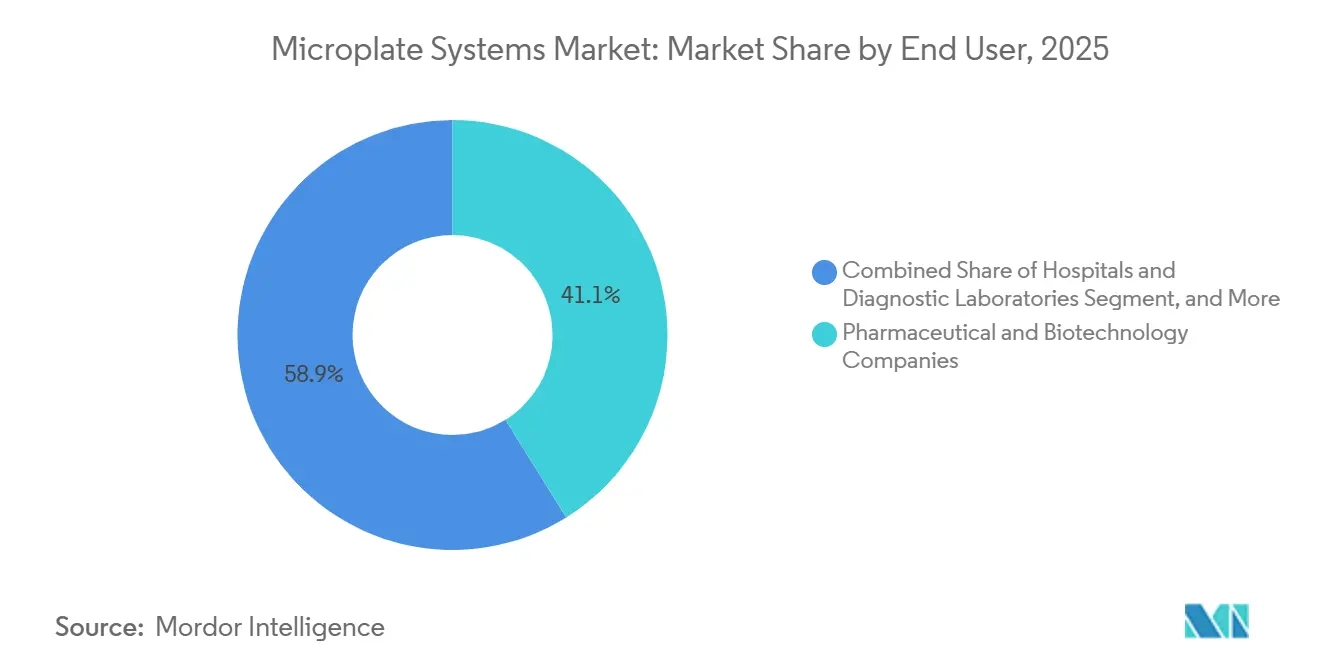

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron una cuota del 41,13% del gasto de los usuarios finales en 2025; las organizaciones de investigación y fabricación por contrato registraron el crecimiento más rápido con una CAGR del 8,18% hasta 2031.

- Por geografía, América del Norte lideró con el 38,29% de las ventas en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más alta del 10,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Microplacas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente del Cribado de Alto Rendimiento | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda Creciente de Automatización y Detección Multimodo | +1.0% | Global, más fuerte en Asia-Pacífico | Corto plazo (≤2 años) |

| Expansión del Financiamiento para la Investigación en Ciencias de la Vida | +0.8% | América del Norte, Europa, China, India | Largo plazo (≥4 años) |

| Avances Tecnológicos en Sensibilidad y Rendimiento | +0.6% | Global | Mediano plazo (2-4 años) |

| Surgimiento de Análisis en Tiempo Real Integrado con IA | +0.7% | América del Norte, Europa, Asia-Pacífico incipiente | Corto plazo (≤2 años) |

| Impulso de Sostenibilidad hacia Instrumentos Energéticamente Eficientes | +0.3% | Unión Europea, California, Massachusetts | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente del Cribado de Alto Rendimiento en el Descubrimiento de Fármacos

Los canales farmacéuticos continúan migrando hacia modalidades complejas como los conjugados anticuerpo-fármaco y las terapias celulares, que exigen ensayos fenotípicos que criban decenas de miles de compuestos por campaña.[1]Nature Methods, "Avances en el Cribado de Alto Rendimiento," nature.com Las plataformas modernas de alto rendimiento procesan ahora más de 100.000 puntos de datos por día integrando manipuladores robóticos de placas, control ambiental preciso y ópticas híbridas que alternan entre polarización de fluorescencia y luminiscencia de tiempo resuelto sin intervención manual. Esta consolidación permite que un único lector desplace múltiples dispositivos de modo único, liberando espacio en el banco de trabajo y reduciendo la carga de validación. El gasto en I+D de biofarmacéuticos superó los USD 145 mil millones en 2025, intensificando la presión para mejorar la productividad. La automatización responde a esa demanda al permitir a los químicos interrogar bibliotecas más grandes con menos empleados a tiempo completo. Los programas de oncología e inmunología muestran la mayor adopción porque dependen de la perfilación multiplexada de citocinas y la imagen de células vivas en formatos de 384 y 1536 pocillos.

Demanda Creciente de Automatización y Detección Multimodo en Diagnóstico

Los laboratorios clínicos ahora vinculan la recepción de muestras, la centrifugación, la alicuotación y los inmunoensayos en microplacas en un único flujo de trabajo de cinta transportadora, reduciendo los puntos de contacto manual en más del 70% y disminuyendo el tiempo de respuesta para paneles rutinarios de 4 horas a menos de 90 minutos.[2]Academic OUP, "Automatización Total de Laboratorio," academic.oup.com Los lectores multimodo encajan perfectamente porque alternan entre ensayos ELISA, quimioluminiscencia y fluorescencia sin intervención del operador. Molecular Devices incorporó algoritmos de control de calidad impulsados por IA en sus modelos SpectraMax iD5e e iD3s, lanzados en julio de 2025, reduciendo las repeticiones de ejecución en un 15% estimado. Los hospitales que alcanzan el 98% de disponibilidad de instrumentos pueden aplazar la sustitución de capital hasta dos años, una ventaja vital de flujo de caja para las redes regionales. La demanda es más fuerte en Asia-Pacífico, donde los programas de cobertura sanitaria universal y los mandatos de registros electrónicos de salud requieren datos de ensayos legibles por máquina. Los marcos de cumplimiento como la norma ISO 15189 ahora enfatizan las pistas de auditoría, lo que lleva a los proveedores a añadir conectividad HL7 y FHIR.

Expansión del Financiamiento para la Investigación en Ciencias de la Vida

Las subvenciones plurianuales para programas de medicina de precisión canalizan capital hacia instalaciones centrales de proteómica que dependen de lectores de microplacas para ELISA, matrices de perlas Luminex y ensayos de proximidad AlphaLISA. Genome Canada comprometió CAD 52 millones (USD 38 millones) en 2024 para compras de equipos compartidos.[3]Genome Canada, "Anuncios de Financiamiento para Investigación," genomecanada.ca La hoja de ruta biotecnológica de India tiene como objetivo expandir el sector a USD 300 mil millones para 2030, con el 30% dirigido a infraestructura de investigación. El financiamiento público a menudo exige datos de acceso abierto, favoreciendo a los lectores conectados a la nube que se cargan automáticamente en repositorios conformes con los principios FAIR. La inversión biotecnológica de China superó los USD 20 mil millones en 2024, con adquisiciones concentradas en los parques biotecnológicos de Shenzhen, Shanghái y Pekín. Estos flujos de capital suavizan los ciclos de demanda porque las compras de equipos financiadas con subvenciones están aisladas de las fluctuaciones presupuestarias trimestrales de la industria privada.

Avances Tecnológicos en Sensibilidad y Rendimiento

La óptica híbrida de filtro-monocromador, los tubos fotomultiplicadores de nueva generación y la mejora de la gestión térmica reducen los límites de detección y acortan los tiempos de lectura. El Spark Cyto de Tecan integra imagen confocal que cuantifica el crecimiento de esferoides 3D en tiempo real, reduciendo el tiempo de desarrollo de ensayos para el cribado de fármacos oncológicos. El Cytation de BioTek de Agilent combina el control ambiental con la imagen de campo claro, reduciendo la huella de la estación de trabajo de 6 m² a menos de 3 m². La dispensación piezoeléctrica y acústica alcanza una precisión inferior a 100 nL, habilitando formatos de 1536 y 3456 pocillos que ahorran reactivos. Los laboratorios que invierten en estos avances reportan tiempos de ejecución hasta un 40% más rápidos y costos de consumibles por muestra hasta un 20% más bajos, aumentando el atractivo de los sistemas de microplacas para las operaciones eficientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Mantenimiento de Sistemas Avanzados | -0.9% | Global, pronunciado en mercados emergentes | Corto plazo (≤2 años) |

| Escasez de Técnicos Cualificados | -0.6% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad de Semiconductores y Componentes Ópticos | -0.4% | Global | Corto plazo (≤2 años) |

| Competencia de la Microfluídica de Laboratorio en Chip | -0.3% | América del Norte, Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento de Sistemas Avanzados

Los lectores multimodo con incubadoras integradas, apiladores robóticos y módulos de IA oscilan entre USD 80.000 y USD 200.000, lo que supone un esfuerzo presupuestario para los centros académicos y las empresas biotecnológicas en etapa inicial. Los contratos de servicio anuales añaden un 8-12% adicional al precio de compra, cubriendo la sustitución de tubos fotomultiplicadores y las actualizaciones de software. Los aranceles de importación en varios países de ingresos medios inflan los costos de entrega hasta en un 35%, retrasando la adopción. Los modelos de arrendamiento y alquiler de reactivos de PerkinElmer y Tecan convierten el desembolso de capital en gasto operativo, pero los mínimos plurianuales exponen a los laboratorios a cláusulas de penalización si los proyectos se detienen. La presión de costos a veces orienta a los compradores hacia dispositivos de modo único de menor especificación que pueden quedar obsoletos una vez que la investigación migra hacia ensayos multiplexados.

Escasez de Técnicos Cualificados

La operación de sistemas avanzados de microplacas requiere experiencia en robótica de manipulación de líquidos y protocolos de integridad de datos, habilidades que el 41% de los empleadores reporta como críticamente escasas. Los planes de estudio universitarios van a la zaga, por lo que los nuevos empleados a menudo necesitan seis meses de formación en software de automatización como Tecan FluentControl. Los laboratorios con personal insuficiente dejan instrumentos de USD 150.000 inactivos hasta el 40% del tiempo, perjudicando el retorno de la inversión. Las organizaciones de investigación por contrato ahora gestionan academias internas para formar personal de manera cruzada, pero la rotación sigue siendo alta ya que las empresas farmacéuticas ofrecen primas salariales del 30% tras dos años de experiencia. Los proveedores responden incorporando asistentes que sugieren automáticamente configuraciones de ganancia y señalan desviaciones de protocolo, reduciendo la curva de aprendizaje.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Lectores Multimodo Impulsan la Consolidación

Los lectores multimodo representaron el 36,12% de los ingresos de 2025 y se proyecta que crezcan al 6,06% hasta 2031, la tasa más rápida entre las categorías de productos, a medida que los laboratorios reemplazan las unidades de absorbancia de modo único con plataformas híbridas que integran ruedas de filtros y monocromadores en un único chasis. La expansión de este segmento eleva el tamaño del mercado de sistemas de microplacas porque cada unidad tiene un precio premium y arrastra contratos de software y servicio auxiliares. Los lectores de modo único sobreviven en laboratorios de ELISA de alto volumen donde el costo por prueba es determinante, aunque su cuota se erosiona a medida que las arquitecturas de cinta transportadora automatizadas necesitan instrumentos que ejecuten quimioluminiscencia y fluorescencia sin tiempo de inactividad. Los sistemas de pipeteo y dispensación ganan relevancia a medida que se extienden los formatos de 1536 y 3456 pocillos, pero su adopción depende de la precisión en volúmenes submicrolítricos.

El Spark de Tecan y el Cytation de Agilent ilustran la tendencia hacia la convergencia, integrando detección, control ambiental e imagen en huellas de menos de 3 m². El VANTAstar de BMG LABTECH y el iD5e de Molecular Devices incorporan control de calidad con IA, reduciendo las repeticiones de ejecución en un 15%. Los proveedores de pipeteadores se centran en la dispensación acústica o piezoeléctrica para lograr una precisión de ≤1 nL, imprescindible para placas de ultra alta densidad. Las lavadoras de microplacas siguen siendo esenciales para los flujos de trabajo de ELISA, pero a menudo se venden en paquete con los lectores, lo que refleja la preferencia de los compradores por contratos de soporte de un único proveedor. Los manipuladores e incubadoras completan el ecosistema; los diseños de código abierto como G-Bot reducen los costos de entrada, pero desafían los grupos de beneficios de los operadores establecidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Genómica y la Proteómica Superan al Cribado Tradicional

El descubrimiento de fármacos y el cribado de alto rendimiento representaron el 47,09% de los ingresos en 2025, subrayando la demanda de ensayos fenotípicos en programas de oncología. Sin embargo, la investigación en genómica y proteómica es la aplicación de más rápido crecimiento con una CAGR del 7,63%, impulsada por subvenciones nacionales de medicina de precisión que requieren cuantificación multiplexada de biomarcadores. Esta dinámica diversifica el mercado de sistemas de microplacas; incluso si la I+D farmacéutica se estanca, los proyectos de ómica financiados con fondos públicos sostienen los pedidos de unidades. El diagnóstico clínico proporciona una base estable, con laboratorios hospitalarios que adoptan la automatización total para absorber los aumentos estacionales en el volumen de muestras.

Los ensayos basados en células y las pruebas de toxicidad están ganando impulso a medida que el fomento regulatorio de las alternativas in vitro impulsa la necesidad de lecturas cinéticas durante 72 horas en lectores multimodo incubados. Las aplicaciones ambientales y de seguridad alimentaria, aunque más pequeñas, avanzan hacia límites de residuos más estrictos; el cribado por ELISA en placas sigue siendo el primer filtro rentable antes de la espectrometría de masas confirmatoria. Los proveedores adaptan el firmware para gestionar ejecuciones cinéticas largas e integran con sistemas de gestión de información de laboratorio para la trazabilidad. Las hojas de ruta de características ahora incluyen programación flexible que intercala ensayos de punto final rápidos con estudios de viabilidad celular de varios días, maximizando la utilización del lector.

Por Usuario Final: Las Organizaciones de Investigación y Fabricación por Contrato se Aceleran Más que la Industria Farmacéutica

Las empresas farmacéuticas y de biotecnología representaron el 41,13% del gasto en 2025, aunque las organizaciones de investigación y fabricación por contrato crecieron más rápido al 8,18% hasta 2031 a medida que la externalización se intensificó. Las organizaciones de investigación por contrato compran pilas listas para la automatización con interfaces SiLA 2 que cumplen los mandatos de auditoría e integridad de datos, impulsando la cuota del mercado de sistemas de microplacas entre los proveedores de servicios. Los hospitales y laboratorios de diagnóstico instalan lectores multimodo para reducir los menús de ensayos en menos dispositivos ante la presión de reembolso.

Los institutos académicos y de investigación dependen de ciclos de capital plurianuales financiados por agencias nacionales de ciencia, suavizando la volatilidad de la demanda. Enfatizan la programación de acceso abierto y los repositorios en la nube, recompensando a los proveedores que incluyen constructores de ensayos sin código. Los proveedores regionales como Shenzhen Mindray y Rayto Life Sciences penetran en los segmentos hospitalarios sensibles al precio con sistemas con precios un 30-40% por debajo de sus pares occidentales y respaldados por redes de servicio de 24 horas. Las estrategias de ventas deben, por tanto, segmentarse por factor de valor: tiempo de actividad para las organizaciones de investigación por contrato, flexibilidad para la industria farmacéutica, costo para los hospitales y apertura para el ámbito académico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte mantuvo una cuota del 38,29% en 2025, impulsada por los clústeres biotecnológicos de Boston y San Francisco, que juntos recaudaron más de USD 30 mil millones en financiamiento de capital de riesgo en 2024. Las grandes organizaciones de investigación por contrato como Charles River e IQVIA operan flotas de más de 500 lectores cada una, garantizando ciclos de sustitución consistentes. Los marcos predecibles 510(k) y de Garantía de Software Informático de la Administración de Alimentos y Medicamentos reducen el riesgo regulatorio, acelerando la adopción de modelos habilitados con IA. Canadá contribuye a través de las subvenciones de Genome Canada que dirigen fondos a centros de medicina de precisión, mientras que la demanda de México es incipiente pero creciente a medida que los laboratorios privados en Ciudad de México migran del ELISA manual a plataformas semiautomáticas.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 10,13% hasta 2031, el doble del ritmo global. El financiamiento estatal de China de más de USD 20 mil millones en 2024 y la hoja de ruta de India hacia un valor biotecnológico de USD 300 mil millones para 2030 proporcionan capital sólido para la infraestructura de laboratorio. Las aprobaciones aceleradas de la Administración Nacional de Productos Médicos permiten a empresas nacionales como Mindray capturar cuota hospitalaria a través de servicios localizados. La demografía envejecida de Japón impulsa la automatización de laboratorios, aunque los prolongados procesos de adquisición por consenso ralentizan los ciclos. Australia y Corea del Sur mantienen una demanda estable vinculada a proyectos de genómica y bioseguridad en las principales universidades.

El mercado europeo refleja el reglamento revisado sobre diagnóstico in vitro, que aumenta los requisitos de presentación de informes de datos y medioambientales. Alemania, el Reino Unido y Francia dominan la demanda, combinando gigantes farmacéuticos con pesos pesados académicos como los Institutos Max Planck y el Instituto Francis Crick. Las normas de sostenibilidad impulsan a los compradores hacia instrumentos con etiqueta ACT y consumibles reciclables. Oriente Medio y África, aunque más pequeños, crecen a medida que los estados del Golfo construyen centros biotecnológicos; la Universidad Rey Abdulá y la Universidad Mohammed bin Rashid de Dubái instalaron lectores multimodo en 2025. América del Sur ve a Brasil liderando, pero los altos aranceles y las fluctuaciones cambiarias moderan el crecimiento. En conjunto, estas dinámicas configuran un mercado de sistemas de microplacas geográficamente diversificado con catalizadores específicos por región.

Panorama regulatorio

Los sistemas de microplacas abarcan entornos de uso exclusivo para investigación y entornos diagnósticos regulados, por lo que los requisitos de cumplimiento varían según el uso previsto y la funcionalidad del software. En Estados Unidos, los controles de dispositivos de la FDA se aplican cuando los lectores de placas, lavadoras o software incluido se comercializan para uso en IVD, mientras que las pruebas desarrolladas en laboratorio están supervisadas principalmente bajo CLIA tras la derogación en septiembre de 2025 de la norma final de LDT de 2024. Para los fabricantes, el Reglamento del Sistema de Gestión de Calidad (QMSR) de la FDA entró en vigor el 2 de febrero de 2026, alineando los requisitos de calidad de dispositivos más estrechamente con las expectativas de gestión de calidad al estilo de la ISO 13485.

En Europa, los instrumentos y el software suministrados para flujos de trabajo de IVD se ven influidos por las normas de transición del IVDR, incluidos los períodos transitorios ampliados bajo el Reglamento (UE) 2024/1860 y los hitos operativos como la fecha límite del 26 de mayo de 2026 para la solicitud ante un Organismo Notificado para dispositivos de Clase C bajo el marco de extensión. Las expectativas de etiquetado e integridad de datos también se endurecen mediante normas utilizadas en la práctica de laboratorio y las adquisiciones, incluida la EN ISO 18113-3:2024 para el etiquetado de instrumentos IVD y el énfasis continuo en la ISO 15189 en laboratorios clínicos acreditados, lo que empuja a los proveedores hacia funciones más sólidas de trazabilidad, conectividad y registros de auditoría en el firmware de instrumentos y los sistemas de datos.

Panorama Competitivo

Los cinco principales proveedores, Danaher (Molecular Devices), Agilent Technologies, Revvity, Tecan Group y Bio-Rad Laboratories, concentran una parte significativa de los ingresos globales, lo que apunta a una concentración moderada. Estos operadores establecidos fidelizan a los clientes a través de ecosistemas de base instalada que agrupan lectores, lavadoras y software, elevando así los costos de cambio asociados a la revalidación de ensayos y la recapacitación del personal. La competencia gira en torno al software y los servicios en la nube; los proveedores que ofrecen carga automática conforme con los principios FAIR y constructores de ensayos sin código reducen las barreras de adopción para los laboratorios con recursos limitados.

Los disruptores emergen de consorcios de automatización de código abierto como Advanced Cell Culture System, que publican planos de hardware que los laboratorios ensamblan por menos de USD 10.000, erosionando los flujos de ingresos auxiliares. Los campeones regionales como Shenzhen Mindray, Rayto Life Sciences y Shimadzu ganan cuota en Asia-Pacífico combinando dispositivos con marcado CE o aprobación de la Administración Nacional de Productos Médicos con interfaces en idioma local y servicio rápido in situ. Las hojas de ruta tecnológicas ahora destacan algoritmos de IA para control de calidad en tiempo real, imagen confocal para esferoides 3D y compatibilidad con SiLA 2, características que generan primas del 15-20% porque comprimen los ciclos de desarrollo de ensayos.

Los movimientos estratégicos continúan reconfigurando el sector. Ingersoll Rand adquirió Scinomix en enero de 2026, añadiendo manipuladores de placas que se integran a través de SiLA 2 y ampliando su cartera de precisión. La adquisición de la unidad de purificación de Solventum por parte de Thermo Fisher por USD 4,1 mil millones en febrero de 2025 refuerza aún más su dominio en los flujos de trabajo previos que alimentan los ensayos en microplacas. La adquisición de BIOVECTRA por parte de Agilent en 2024 crea una base de clientes cautiva para sus lectores BioTek. Dichas integraciones verticales intensifican la agrupación de servicios y podrían elevar las barreras de entrada para los nuevos participantes más pequeños centrados exclusivamente en hardware.

Líderes de la Industria de Sistemas de Microplacas

Bio-Rad Laboratories, Inc.

Agilent Technologies, Inc.

Danaher Corporation

Shenzhen Mindray Bio-Medical Electronics Co., Ltd

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La brecha más clara se encuentra en la intersección entre la imagenología de alto contenido, la detección multimodal y las pilas de software listas para automatización. Las novedades de producto en 2026 respaldan esta convergencia, como la introducción por parte de Agilent del lector multimodal de imagenología celular BioTek Cytation 9, que combina imagenología y detección híbrida en una sola plataforma y ayuda a los laboratorios a consolidar instrumentos separados utilizados en ensayos basados en células, pruebas de toxicidad y cribado fenotípico. Este tema de consolidación se alinea con los indicadores de comportamiento de compra del informe, donde los lectores multimodales lideran la participación de producto y las CRO valoran los sistemas listos para automatización que reducen la revalidación de ensayos y el tiempo de inactividad.

Un segundo ámbito de oportunidad es la habilitación de flujos de trabajo digitales de nivel de cumplimiento para laboratorios regulados y semirregulados, donde las adquisiciones vinculan cada vez más los instrumentos con los requisitos de integridad de datos y conectividad. Los requisitos de registros electrónicos y pistas de auditoría integradas, a menudo enmarcados a través de la FDA 21 CFR Part 11 en Estados Unidos y las expectativas de calidad y documentación alineadas con el IVDR en Europa, crean espacio para proveedores que ofrecen módulos de software validados, API estandarizadas y conectividad con LIMS en lugar de lectores independientes. Los esfuerzos de automatización de código abierto y modular también amplían las vías de integración, incluida una nueva herramienta que traduce diseños experimentales en instrucciones de manejo acústico de líquidos (por ejemplo, el marco PickliPy lanzado en julio de 2026), lo que aumenta el valor de la interoperabilidad respaldada por proveedores entre lectores, apiladores y sistemas de dispensación.

Desarrollos recientes del sector

- Julio de 2026: Agilent lanzó un módulo de análisis impulsado por IA para su flujo de trabajo xCELLigence RTCA eSight con el fin de automatizar el análisis de imagenología sin marcaje. Al reducir los pasos de interpretación manual, esto refuerza la diferenciación liderada por software de Agilent en torno a la reproducibilidad y el rendimiento en entornos de ensayos basados en células que frecuentemente interactúan con flujos de trabajo de cribado basados en microplacas.

- Junio de 2025: Mitsui Chemicals lanzó las microplacas de cultivo celular InnoCell, que presentan alta permeabilidad al oxígeno. El producto está dirigido a formatos de ensayo de células vivas y funcionales más exigentes, reforzando el cambio hacia placas especializadas que funcionan de manera confiable en manipulación automatizada y ejecuciones cinéticas más largas.

- Mayo de 2024: Genome Canada comprometió 52 millones de CAD (38 millones de USD) para compras de equipos compartidos destinados a programas de investigación. Este tipo de financiación de instalaciones centrales respalda un acceso más amplio a la infraestructura de ensayos basados en placas, sosteniendo la adquisición de lectores, lavadoras y complementos compatibles con automatización en laboratorios financiados públicamente.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de sistemas de microplacas se define como los ingresos generados por instrumentos de laboratorio y el software de control relacionado utilizados para procesar microplacas en ensayos, cribado y pruebas de rutina en flujos de trabajo de ciencias de la vida y diagnóstico.

Exclusiones del alcance: excluimos los reactivos, las microplacas desechables y los manipuladores de líquidos independientes que no tienen un flujo de trabajo integrado de plataforma de placas.

Descripción general de la segmentación

- Por Tipo de Producto

- Lectores de Modo Único

- Lectores Multimodo

- Lavadoras de Microplacas

- Sistemas de Pipeteo y Dispensación

- Manipuladores e Incubadoras

- Por Aplicación

- Descubrimiento de Fármacos y Cribado de Alto Rendimiento

- Investigación en Genómica y Proteómica

- Diagnóstico Clínico

- Ensayos Basados en Células y Pruebas de Toxicidad

- Pruebas de Seguridad Ambiental y Alimentaria

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación y Fabricación por Contrato

- Hospitales y Laboratorios de Diagnóstico

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza estableciendo un límite claro de producto y una lista breve de señales medibles que expliquen la demanda de instrumentos de microplacas. Las fuentes públicas nos ayudan a anclar esas señales, incluidas las bases de datos de la FDA de EE. UU. para el contexto de diagnóstico, los NIH de EE. UU. y bases de datos de subvenciones similares para la dirección de la financiación de investigación, los indicadores de la OCDE o el Banco Mundial para la salud macro y la intensidad de I+D, y las estadísticas comerciales de la USITC o la UN Comtrade para los movimientos de envíos de instrumentos. También revisamos artículos revisados por pares que analizan el rendimiento de ensayos, los formatos de microplacas (de 96 a 1536 pocillos) y la adopción de la automatización en laboratorios.

Junto a esto, utilizamos informes anuales de empresas, presentaciones para inversores y comunicados de prensa para seguir los lanzamientos de productos, la exposición regional y cualquier comentario sobre precios que pueda afectar los precios de venta promedio. Cuando es necesario, también hacemos referencia a suscripciones de pago para datos financieros e inteligencia de empresas, bases de datos de patentes y registros de importación y exportación a nivel de envíos para verificar el panorama público. Estas fuentes documentales son solo ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar el alcance práctico de lo que los compradores consideran un sistema de microplacas, y para verificar los volúmenes de unidades y los rangos de precios por tipo de instrumento y entorno de laboratorio. Hablamos con una combinación de proveedores de instrumentos, distribuidores, gerentes de laboratorio y responsables de adquisiciones u operaciones en APAC, EMEA y América, de modo que los supuestos puedan ajustarse a los ciclos de compra regionales y los patrones de instalación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 19% | APAC: 42% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 32% | EMEA: 37% |

| Actores más pequeños: 21% | Gerentes: 49% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo, en el que la demanda de instrumentos de laboratorio se reconstruye a partir de un conjunto de demanda que refleja la actividad de ensayos, la intensidad de automatización de laboratorio y los ciclos de reemplazo típicos para los flujos de trabajo basados en placas. Las entradas que dan forma al modelo incluyen el ritmo de reemplazo de la base instalada de lectores y lavadoras de placas, el cambio hacia formatos de placas de mayor densidad, las tendencias del presupuesto de bienes de capital en laboratorios farmacéuticos y académicos, los volúmenes de pruebas clínicas donde los flujos de trabajo con placas son comunes, y las bandas de precios observadas para sistemas de modo único frente a multimodales.

Después de esto, los resultados se verifican utilizando aproximaciones selectivas de abajo hacia arriba, como envíos de unidades muestreados por región multiplicados por rangos de ASP realistas, seguidos de verificaciones de canal de distribuidores para detectar el doble conteo entre sistemas integrados y módulos independientes. Las brechas se gestionan utilizando curvas de adopción conservadoras para geografías emergentes y aplicando rangos de ASP más estrechos cuando los comentarios de las entrevistas indican que el descuento es mayor de lo que sugieren las fuentes documentales. La previsión utiliza análisis de escenarios respaldado por una regresión multivariante ligera, en la que los impulsores del rendimiento de ensayos y los indicadores de presupuesto de laboratorio se someten a pruebas de estrés para que la curva final no dependa de un único supuesto.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación por etapas, en la que nuestros totales de mercado se comparan con señales independientes como las combinaciones de ingresos de instrumentos reportados, los flujos comerciales de categorías de equipos relevantes y la dirección del gasto de laboratorio regional. Se revisan los valores atípicos, y cuando una variación no puede explicarse por el alcance o el momento, volvemos a verificar los supuestos y nos reconectamos con expertos que puedan aclarar si un cambio proviene de precios, compras retrasadas o un cambio en los informes.

Antes de la aprobación final, el modelo y los supuestos clave pasan por revisiones internas de analistas para que la lógica de cálculo y la asignación de años sean coherentes entre regiones y agrupaciones de productos. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como grandes reajustes de precios, cambios regulatorios que alteran los volúmenes de pruebas de laboratorio, o grandes interrupciones de suministro. Justo antes de la entrega, se realiza una revisión final para garantizar que se reflejen los últimos datos públicos disponibles y los aprendizajes de las entrevistas.

Tamaño del mercado de sistemas de microplacas de Mordor Intelligence comparado con otras estimaciones publicadas

Diferentes editores a menudo llegan a tamaños de mercado distintos porque no siempre coinciden en qué se considera un sistema de microplacas, qué año se trata como base, y cómo se convierten y normalizan los precios entre regiones. La brecha también aumenta cuando una estimación se actualiza en un cronograma diferente, ya que los ASP de los instrumentos y el momento de los envíos pueden variar dentro de un año.

En este estudio, la cadencia de actualización y el momento de la conversión de divisas se mantienen coherentes entre regiones, y la lógica de ASP se revalida mediante verificaciones de distribuidores antes de finalizar los totales, lo cual es una razón clave por la que la cifra de 2026 se sitúa donde lo hace para Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.26 mil millones de USD (2026) | |

| Publicación Sectorial A | 1.02 mil millones de USD (2023) | Utiliza un año base anterior y no establece claramente las exclusiones para gastos adyacentes como los consumibles, lo que puede modificar lo que se capta como ingresos por sistemas y cómo se trata la inflación a lo largo de la serie temporal. |

| Consultora Global B | 1.98 mil millones de USD (2025) | Aplica un límite de producto más amplio y una trayectoria de crecimiento de ASP más rápida, lo que puede elevar el total cuando los módulos de automatización integrados se cuentan de manera más amplia y el descuento no se ajusta por región. |

La tabla muestra que la mayor parte de la dispersión proviene de las decisiones de momento y alcance, seguidas de cómo se manejan los ASP y las divisas entre regiones. Al vincular el modelo a indicadores claros de flujo de trabajo con placas y luego someter los totales a pruebas con comentarios del canal, la estimación se mantiene trazable y repetible incluso cuando los datos públicos son desiguales.

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para los sistemas de microplacas entre 2026 y 2031?

Se prevé que el mercado de sistemas de microplacas crezca a una CAGR del 4,73% durante 2026-2031.

¿Qué segmento de producto crece más rápido?

Se prevé que los lectores multimodo avancen a una CAGR del 6,06%, liderando el crecimiento a nivel de producto.

¿Qué tamaño tiene la cuota de las aplicaciones de descubrimiento de fármacos?

El descubrimiento de fármacos y el cribado de alto rendimiento representaron el 47,09% de los ingresos de 2025.

¿Por qué las organizaciones de investigación por contrato compran más lectores?

Las organizaciones de investigación y fabricación por contrato se expanden a una CAGR del 8,18% a medida que la industria farmacéutica externaliza ensayos rutinarios, valorando los lectores listos para la automatización con cumplimiento de las normas GxP.

¿Qué región registra la tasa de crecimiento más alta?

Asia-Pacífico lidera con una CAGR del 10,13% hasta 2031, impulsada por la inversión biotecnológica de China e India.

Última actualización de la página el: